Tamaño y Participación del Mercado de Ingredientes Biotecnológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

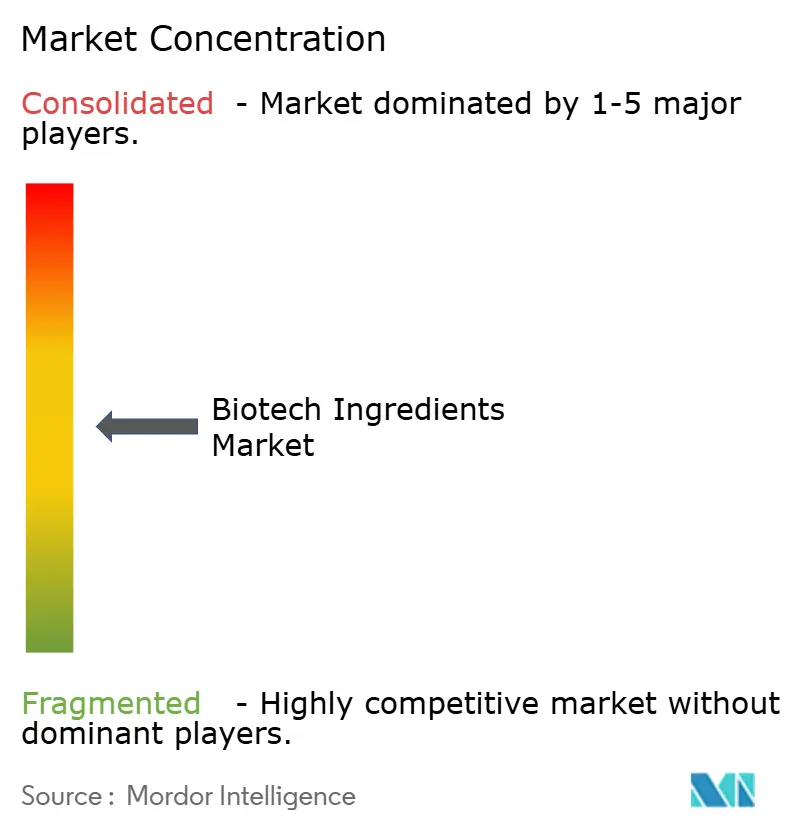

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Biotecnológicos por Mordor Intelligence

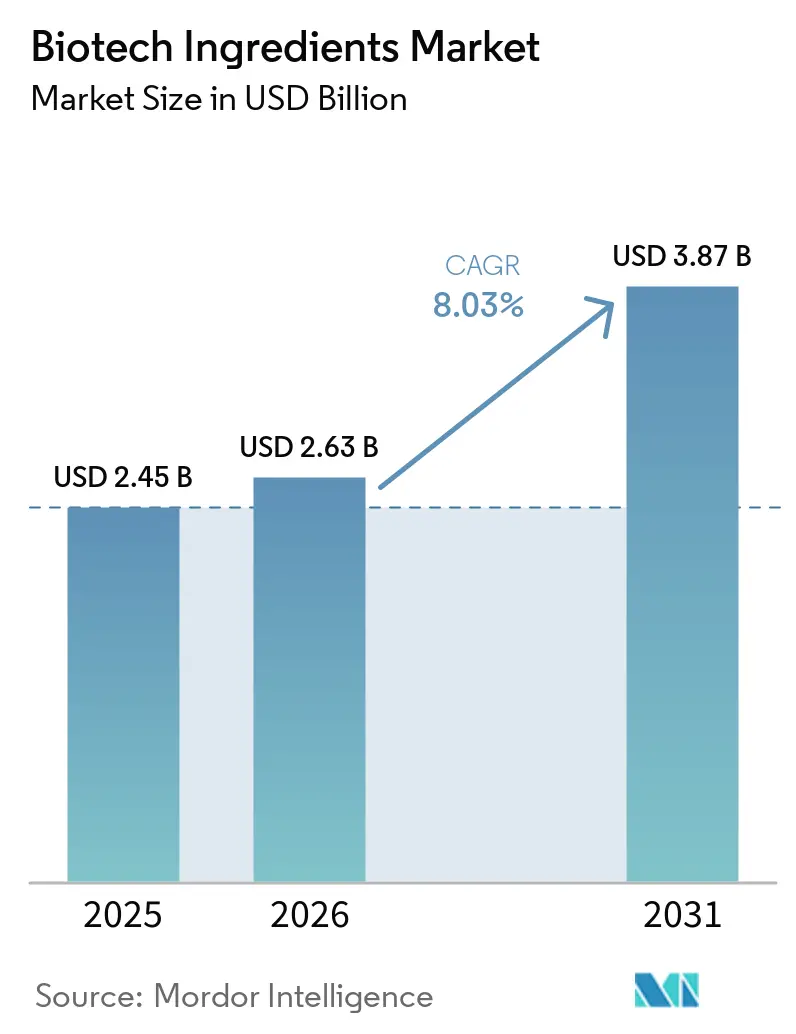

Se proyecta que el tamaño del Mercado de Ingredientes Biotecnológicos se expanda desde USD 2,45 mil millones en 2025 y USD 2,63 mil millones en 2026 hasta USD 3,87 mil millones en 2031, registrando una CAGR del 8,03% entre 2026 y 2031.

El mercado de ingredientes biotecnológicos avanza hacia rutas de producción de ingeniería biológica a medida que los fabricantes de productos farmacéuticos, alimentos, cosméticos y agricultura reducen su dependencia de la síntesis petroquímica y los métodos de extracción convencionales. Este cambio está fortaleciendo la demanda de plataformas de fermentación, herramientas de biología sintética y capacidades integradas de procesamiento downstream que pueden ofrecer pureza, trazabilidad y resultados de suministro más estables. El mercado de ingredientes biotecnológicos también está experimentando un claro movimiento hacia formatos de valor agregado, a medida que los productores invierten más allá de la producción básica en formulación, especificaciones de producto terminado y una mayor alineación con los requisitos de los clientes de uso final. El posicionamiento competitivo en el mercado de ingredientes biotecnológicos está cada vez más vinculado a la propiedad de cepas microbianas, activos de fermentación listos para escalar y el desarrollo interno de procesos, lo que otorga a los proveedores establecidos una ventaja en velocidad, control de costos y ejecución regulatoria. La volatilidad de las materias primas, el riesgo de escalado, la complejidad de la purificación y las licencias específicas de cepas aún generan fricciones, pero el mercado de ingredientes biotecnológicos sigue respaldado por una amplia base de aplicaciones que abarca usos clínicos, nutricionales, cosméticos y agrícolas.

Conclusiones Clave del Informe

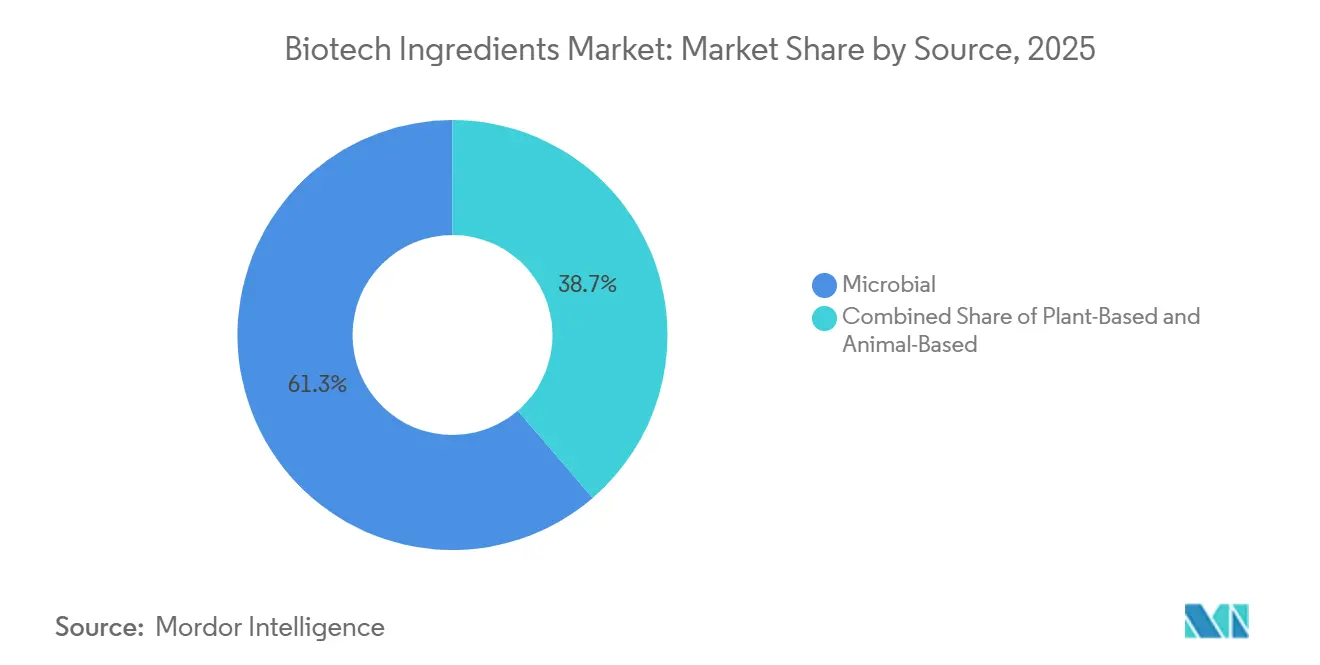

- Por fuente, los ingredientes microbianos lideraron con el 61,31% del total mundial en 2025, mientras que se proyecta que los ingredientes de origen animal registren el crecimiento más rápido al 8,68% hasta 2031.

- Por tipo de ingrediente, las enzimas mantuvieron la mayor participación con el 29,68% en 2025, mientras que se prevé que las proteínas y péptidos se expandan al 10,12% hasta 2031.

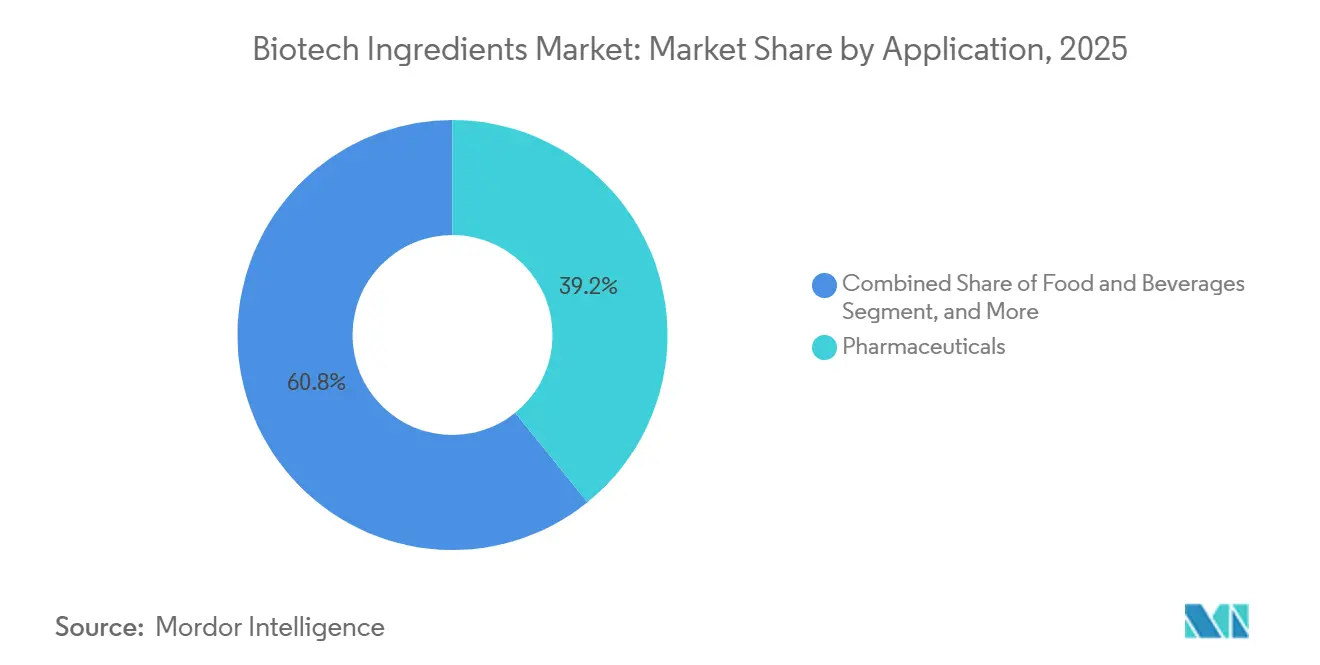

- Por aplicación, los productos farmacéuticos representaron el 39,16% de la demanda en 2025, mientras que se proyecta que la nutrición vegetal y el cuidado de la salud crezcan más rápido al 9,34% hasta 2031.

- Por tecnología, la fermentación representó el 33,62% del tamaño del mercado de ingredientes biotecnológicos en 2025, mientras que se proyecta que la biología sintética avance al 10,98% hasta 2031.

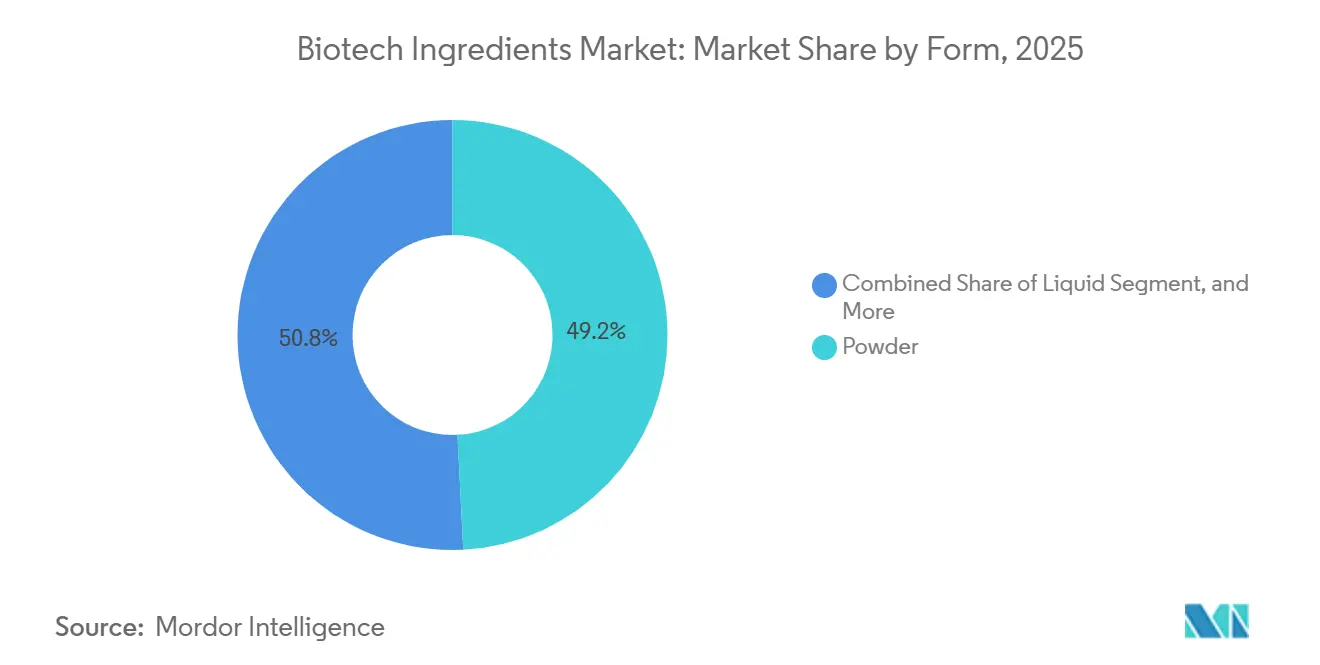

- Por forma, el polvo representó el 49,19% del mercado en 2025, mientras que se espera que el formato líquido crezca al 8,57% hasta 2031.

- Por proceso, el procesamiento downstream mantuvo el 32,83% del mercado en 2025, mientras que se proyecta que la formulación crezca al 9,66% hasta 2031.

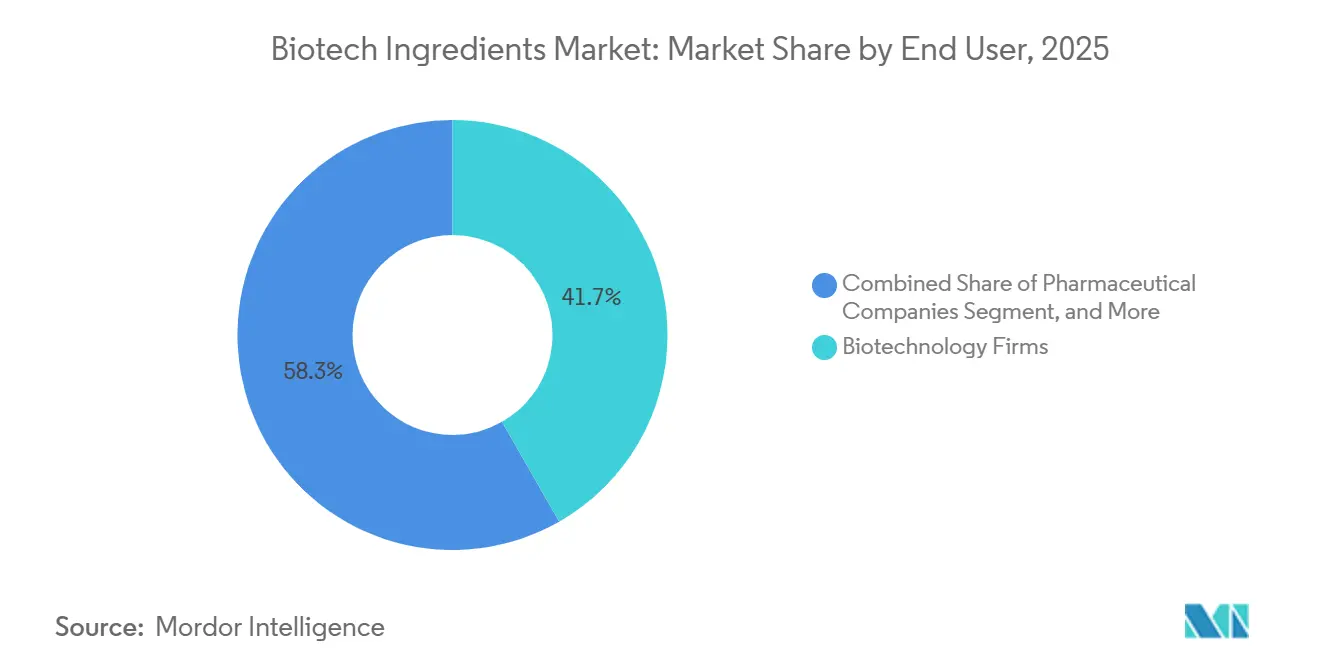

- Por usuario final, las empresas de biotecnología mantuvieron el 41,74% de la participación del mercado de ingredientes biotecnológicos en 2025, mientras que se espera que los institutos de investigación se expandan al 8,36% hasta 2031.

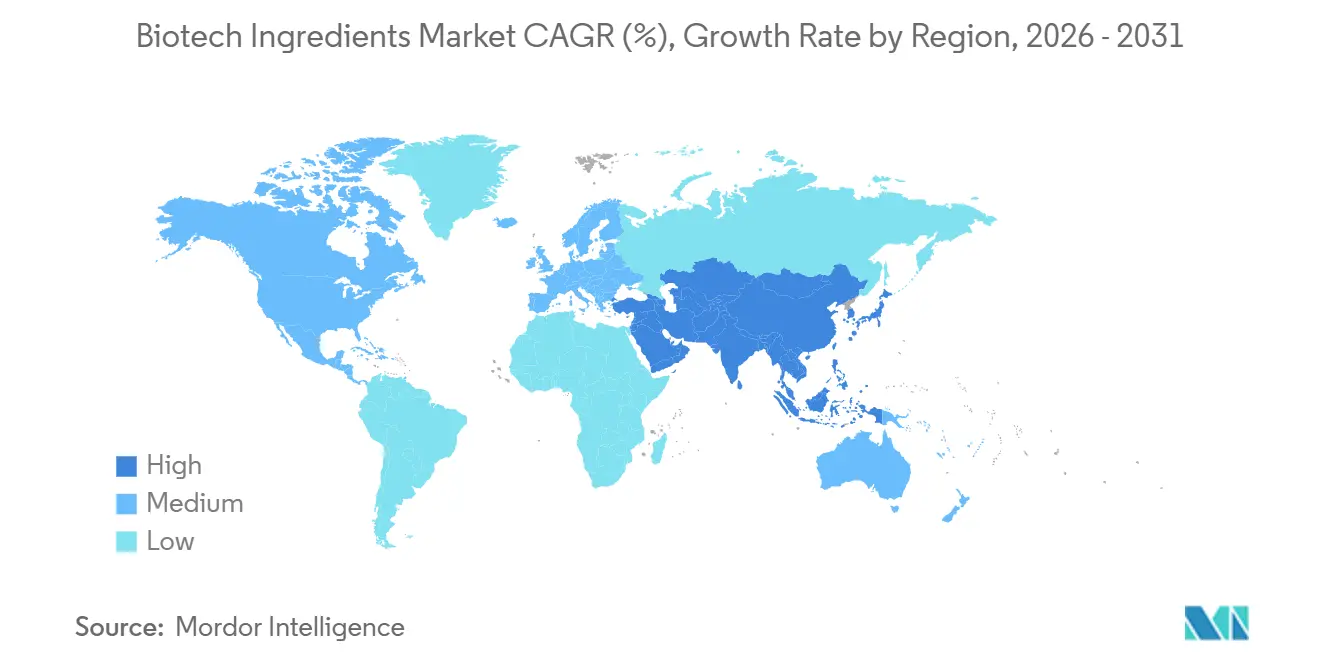

- Por geografía, América del Norte lideró con el 43,64% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta al 9,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Biotecnológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Cambio Hacia la Sustitución de Formulaciones de Base Biológica en Cosméticos y Cuidado Personal | +1.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Fermentación de Precisión para Ingredientes Funcionales de Alto Valor | +1.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Construcción de Capacidad de Biofabricación para la Seguridad del Suministro de Ingredientes No Farmacéuticos | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Presión de Etiqueta Limpia y Reducción de Alérgenos en Formulaciones de Alimentos, Sabores y Fragancias | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preferencia Regulatoria por Insumos de Origen Natural y Trazables en Bienes de Consumo Premium | +0.7% | Europa, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Ingredientes Terapéuticos y Nutricionales Derivados de la Biotecnología en Segmentos de Salud de Alto Valor | +1.4% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Plataformas de Fermentación de Precisión para Ingredientes Funcionales de Alto Valor

El mercado de ingredientes biotecnológicos está viendo cómo la fermentación de precisión reemplaza la extracción convencional en un número creciente de moléculas de alto valor. Los huéspedes microbianos modificados se utilizan ahora para producir ácido hialurónico, escualano, colágeno recombinante y resveratrol con rendimientos comercialmente relevantes.[1]Ishani Bhatt y Sonal Patel, "La Fermentación de Precisión como Herramienta para la Producción Sostenible de Ingredientes Cosméticos," Applied Sciences, mdpi.com Una investigación publicada en Applied Sciences en 2025 mostró que las cepas modificadas de Bacillus subtilis produjeron rendimientos de ácido hialurónico superiores a 7 g/L en 11 horas, lo que redujo drásticamente el tiempo de fermentación en comparación con los procesos convencionales de Streptococcus, al tiempo que mejoró la pureza y redujo la carga de purificación. El mismo cambio de producción está mejorando la competitividad en costos, ya que el escualano derivado de la fermentación tiene un precio inferior al de las alternativas derivadas del olivo, lo que facilita la sustitución del suministro para los formuladores de cuidado personal sin obligar a rediseñar los productos. La OCDE también señaló en 2025 que la inteligencia artificial y el aprendizaje automático están reduciendo el tiempo de desarrollo hasta en un 70%, lo que mejora la economía del desarrollo de moléculas de ciclo rápido y favorece a los líderes de plataformas tempranas en el mercado de ingredientes biotecnológicos.

Creciente Cambio Hacia la Sustitución de Formulaciones de Base Biológica en Cosméticos y Cuidado Personal

El mercado de ingredientes biotecnológicos está ganando respaldo de marcas de cuidado personal que están reemplazando los insumos convencionales con alternativas de base biológica. Las preferencias de sostenibilidad de los consumidores en Europa se han vuelto lo suficientemente sólidas como para dar forma a programas activos de reformulación en las principales empresas de cosméticos, lo que está impulsando a los proveedores de ingredientes hacia soluciones respaldadas por la biotecnología. Evonik mostró claramente esta dirección en in-cosmetics Global 2025, donde destacó biosurfactantes, biopolímeros, colágeno vegano y ceramidas de base biotecnológica, e informó una reducción de la huella climática superior al 60% para determinados emolientes producidos enzimáticamente en comparación con alternativas de procesos químicos.[2]Evonik Industries AG, "In-Cosmetics Global 2025, Evonik Satisface la Creciente Demanda de los Clientes de Soluciones de Alto Rendimiento y Ecológicas," Evonik, evonik.com BASF también amplió su cartera Isobionics en marzo de 2025 con dos ingredientes de sabor derivados de la fermentación que ofrecen pureza constante y un suministro más confiable que las rutas de extracción agrícola. En el mercado de ingredientes biotecnológicos, este movimiento no se trata únicamente de sostenibilidad, porque las marcas también buscan una calidad más estable, menos interrupciones estacionales y mejor trazabilidad bajo marcos de cumplimiento más estrictos en los canales de belleza y cuidado personal premium.

Construcción de Capacidad de Biofabricación para la Seguridad del Suministro de Ingredientes No Farmacéuticos

El mercado de ingredientes biotecnológicos también está siendo moldeado por la inversión en capacidad de producción no farmacéutica, a medida que los proveedores intentan reducir la exposición logística y el riesgo de concentración regional. En abril de 2026, Novonesis adquirió una instalación de producción en Rayong, Tailandia, por USD 50 millones, lo que amplió su presencia en fermentación en el Sudeste Asiático y se alineó con su impulso de crecimiento a largo plazo en mercados emergentes. Givaudan inauguró su Centro de Innovación en Biotecnología Blanca en Toulouse en 2025, reuniendo laboratorios de fermentación y desarrollo de biocatálisis en un solo sitio para que la empresa pueda estrechar el vínculo entre descubrimiento, desarrollo y escalado. Amyris añadió una cuarta línea de fermentación de precisión en su instalación de Barra Bonita, Brasil, en marzo de 2026, lo que demostró que la inversión en escala se está extendiendo más allá de los clústeres tradicionales de fabricación farmacéutica. A medida que el mercado de ingredientes biotecnológicos se expande, las empresas con capacidad interna dedicada se encuentran en una posición más sólida en términos de velocidad, control de pureza y capacidad de respuesta al cliente que los proveedores que aún dependen en gran medida de acuerdos de fabricación por contrato con terceros.

Creciente Demanda de Ingredientes Terapéuticos y Nutricionales Derivados de la Biotecnología en Segmentos de Salud de Alto Valor

El mercado de ingredientes biotecnológicos se está beneficiando de la demanda de moléculas terapéuticas y orientadas a la nutrición que requieren mayor pureza, mayor trazabilidad y un rendimiento funcional más consistente. La fermentación de precisión está ampliando el conjunto de proteínas, péptidos y compuestos bioactivos que pueden servir a la nutrición médica, el diagnóstico farmacéutico y otras aplicaciones de salud reguladas. Esto está reforzando la demanda de insumos idénticos a los animales y derivados de la fermentación que pueden cumplir con estrictos requisitos de especificación sin la variabilidad de abastecimiento asociada a la extracción animal convencional. El anuncio de AbbVie en el primer trimestre de 2026 de una inversión de USD 380 millones en nuevas instalaciones de fabricación de ingredientes farmacéuticos activos (API) destacó el nivel de capital que ahora se dirige hacia sistemas de fabricación habilitados por la biotecnología que respaldan la producción terapéutica de alto valor.[3]AbbVie Inc., "AbbVie Reporta Resultados Financieros del Primer Trimestre de 2026," Relaciones con Inversores de AbbVie, abbvie.com En el mercado de ingredientes biotecnológicos, esa misma lógica de producción respalda retornos más sólidos cuando una plataforma puede servir a múltiples canales premium, especialmente donde los casos de uso clínico, nutricional y de belleza se superponen cada vez más.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Riesgo de Fracaso en el Escalado entre Laboratorio, Piloto y Fermentación Comercial | -0.9% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Purificación Downstream para Flujos de Ingredientes de Múltiples Compuestos | -0.7% | Global | Mediano plazo (2-4 años) |

| Volatilidad de Materias Primas para Insumos de Azúcar, Aceite y Carbono de Residuos | -0.6% | Asia-Pacífico y América Latina, con impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fricción de Propiedad Intelectual y Restricciones de Licencias Específicas de Cepas en Biología de Ingeniería | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Fracaso en el Escalado entre Laboratorio, Piloto y Fermentación Comercial

El mercado de ingredientes biotecnológicos aún enfrenta un obstáculo importante cuando el rendimiento de laboratorio debe reproducirse en sistemas piloto y comerciales. La OCDE describió esta transición como un cuello de botella estructural persistente en la biología sintética, que afecta tanto a empresas en etapa temprana como a productores más grandes. La transferencia de oxígeno, el estrés por cizallamiento, el comportamiento del pH y la distribución de nutrientes cambian en biorreactores más grandes, lo que a menudo hace que los parámetros de referencia de laboratorio sean poco confiables a escala completa. La inestabilidad genética añade otro problema, porque las cepas modificadas pueden perder o silenciar rasgos objetivo durante ciclos comerciales más prolongados, lo que reduce los rendimientos y aumenta el riesgo de fallo de lote. La presión es mayor para las empresas más pequeñas en el mercado de ingredientes biotecnológicos, porque los contratiempos repetidos en el escalado consumen efectivo, extienden los plazos de lanzamiento y requieren capacidades de ingeniería que generalmente son más sólidas en los fabricantes establecidos.

Complejidad de Purificación Downstream para Flujos de Ingredientes de Múltiples Compuestos

El mercado de ingredientes biotecnológicos también enfrenta presión de costos en la purificación downstream, especialmente para flujos de ingredientes complejos producidos mediante ingeniería metabólica y biología sintética. Applied Sciences informó en 2025 que el procesamiento downstream puede representar la mayor parte del costo total de producción en ingredientes biotecnológicos de grado cosmético, particularmente cuando las proteínas residuales del huésped, las micotoxinas o las endotoxinas deben eliminarse en varias etapas. Estos requisitos aumentan el uso de solventes, energía y agua, lo que ejerce presión tanto sobre los márgenes como sobre la eficiencia operativa. Las herramientas avanzadas de bioseparación, como la cromatografía de un solo uso, la filtración de flujo tangencial y la cristalización por membrana, se están convirtiendo en importantes diferenciadores de rentabilidad incluso cuando el rendimiento de la fermentación upstream parece similar. En el mercado de ingredientes biotecnológicos, los proveedores sin sólidas capacidades internas de ingeniería downstream siguen en desventaja en costos y calidad en aplicaciones farmacéuticas y cosméticas premium, donde los umbrales de pureza son difíciles de negociar a la baja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Plataformas Microbianas Dominan el Volumen mientras que la Fermentación de Precisión Idéntica a Animales Redefine el Segmento de Base Animal

Los ingredientes microbianos representaron el 61,31% del tamaño del mercado de ingredientes biotecnológicos en 2025, lo que reflejó la inversión industrial de larga data en levaduras, bacterias y hongos como huéspedes de producción para enzimas, aminoácidos, vitaminas y ácidos orgánicos. Esta ventaja de escala provino de décadas de aprendizaje en fermentación, infraestructura de producción establecida y amplia familiaridad regulatoria en los sectores de uso final. En el mercado de ingredientes biotecnológicos, el abastecimiento microbiano sigue siendo la ruta comercialmente más probada para la producción de alto volumen porque combina flexibilidad con una economía confiable en muchas categorías de ingredientes estandarizados. El segmento también se beneficia de la compatibilidad con cadenas de producción tanto de productos básicos como especializados, lo que da a los productores margen para asignar capacidad en función de los perfiles de demanda cambiantes.

Novonesis sigue siendo un ancla importante en este segmento tras la fusión de Novozymes y Chr. Hansen, y su red de producción se amplió aún más con la adquisición de la instalación de Rayong en 2026. El abastecimiento de base vegetal aún mantiene una posición diferenciada en ingredientes biotecnológicos vinculados a alcaloides, terpenoides y glucósidos donde el origen natural trazable importa a los compradores y puede respaldar precios premium. El abastecimiento de base animal es el segmento de fuente de más rápido crecimiento, con el tamaño del mercado de ingredientes biotecnológicos para este segmento que se espera se expanda a una CAGR del 8,68% entre 2026 y 2031. Ese crecimiento está cada vez más vinculado al colágeno recombinante, la lactoferrina y otras proteínas idénticas a las animales producidas mediante fermentación microbiana en lugar de extracción animal convencional, lo que cambia el significado de la categoría sin cambiar el valor funcional que los clientes buscan.

Por Tipo de Ingrediente: Las Enzimas Impulsan el Volumen, las Proteínas y Péptidos Lideran el Crecimiento en Valor

Las enzimas mantuvieron la mayor participación por tipo de ingrediente con el 29,68% en 2025, lo que las mantuvo en el centro del mercado de ingredientes biotecnológicos porque siguen siendo esenciales en detergentes, procesamiento de alimentos, producción farmacéutica y biotecnología industrial. Su posición está respaldada por la demanda de uso repetido, ciclos de calificación de clientes bien establecidos y una fuerte compatibilidad con las plataformas de producción microbiana. En el mercado de ingredientes biotecnológicos, las enzimas también se benefician de una amplia gama de aplicaciones, lo que reduce la dependencia de cualquier grupo de clientes downstream. Esa base hace que la categoría sea estable incluso cuando los segmentos de bioactivos más nuevos atraen más atención y capital.

Se proyecta que las proteínas y péptidos crezcan al 10,12% hasta 2031, convirtiéndolos en la categoría de ingredientes de más rápido crecimiento en el mercado de ingredientes biotecnológicos. Este crecimiento refleja el creciente uso comercial en belleza médica, nutrición infantil y clínica, diagnóstico y nutrición de rendimiento premium. El lanzamiento de AlbuFree DX de Dyadic International mostró cómo la albúmina recombinante está llevando moléculas históricamente familiares hacia casos de uso de mayor valor, libres de animales y orientados a especificaciones. BASF e IFF también ampliaron el trabajo en sistemas enzimáticos de próxima generación en 2025, lo que demostró que los actores establecidos siguen invirtiendo en categorías fundamentales incluso mientras las plataformas de proteínas de mayor crecimiento ganan participación. Los aminoácidos siguen siendo importantes como la segunda categoría más grande, mientras que las vitaminas, los ácidos orgánicos, los polisacáridos, los terpenoides, los alcaloides y los glucósidos continúan diversificando la demanda en los canales de sabores, fragancias, agricultura y nutracéuticos. El colágeno y la gelatina están en transición, porque los volúmenes convencionales de origen animal siguen siendo relevantes en alimentos y productos farmacéuticos, pero el colágeno recombinante y derivado de la fermentación se está expandiendo en casos de uso cosmético y médico de alto valor donde la pureza y la consistencia importan más.

Por Aplicación: Los Productos Farmacéuticos Anclan los Volúmenes mientras los Agrobiológicos Definen la Frontera del Crecimiento

Los productos farmacéuticos representaron el 39,16% de la participación del mercado de ingredientes biotecnológicos en 2025, manteniéndolos como el segmento de aplicación más grande. Este liderazgo refleja la profunda dependencia de los API derivados de la fermentación, excipientes, precursores biológicos e insumos de procesamiento estrictamente especificados. El mercado de ingredientes biotecnológicos continúa recibiendo respaldo de la demanda farmacéutica porque este segmento valora la reproducibilidad, la pureza y la seguridad del suministro, todo lo cual recompensa a los proveedores con un sólido control de procesos. La decisión de AbbVie en 2026 de invertir USD 380 millones en nueva capacidad de fabricación de API demostró que los grandes productores de medicamentos aún están expandiendo los sistemas de producción habilitados por la biotecnología a escala.

Se proyecta que la nutrición vegetal y el cuidado de la salud crezcan al 9,34% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de ingredientes biotecnológicos. El crecimiento en este segmento está respaldado por la demanda de biopesticidas, bioestimulantes e insumos biológicos activos en el suelo que pueden ofrecer un rendimiento específico bajo requisitos más estrictos de residuos y sostenibilidad. Los alimentos y bebidas siguen siendo un canal de demanda importante para enzimas, aminoácidos, vitaminas y compuestos aromáticos derivados de la fermentación, incluso cuando la competencia de precios sigue siendo visible en algunas categorías estandarizadas. El cuidado personal y los cosméticos se están expandiendo sobre la base de bioactivos de base biotecnológica, con Evonik y Symrise mostrando cómo las formulaciones de origen biológico se están adentrando más en las cadenas de belleza premium. La nutrición y el cuidado de la salud animal, junto con la belleza médica, son segmentos más pequeños por volumen, pero siguen siendo estratégicamente importantes porque absorben moléculas diferenciadas con mayor poder de fijación de precios y afirmaciones de rendimiento más especializadas.

Por Tecnología: La Fermentación Ancla la Escala Comercial mientras la Biología Sintética Redefine la Curva de Innovación

La fermentación representó el 33,62% del tamaño del mercado de ingredientes biotecnológicos en 2025, manteniéndola como la tecnología de producción más grande. Esta posición se basa en una infraestructura madura, una economía establecida y una amplia aceptación regulatoria en aminoácidos, enzimas, vitaminas y ácidos orgánicos. En el mercado de ingredientes biotecnológicos, la fermentación sigue siendo la columna vertebral comercial porque puede soportar tanto la producción de alto volumen como las moléculas especializadas complejas cuando se combina con ingeniería avanzada de cepas. Su liderazgo también refleja la base de activos instalados que los productores establecidos ya operan en las principales regiones.

Se proyecta que la biología sintética crezca al 10,98% hasta 2031, convirtiéndola en la tecnología de más rápido crecimiento en el mercado de ingredientes biotecnológicos. Esto refleja una integración más estrecha del diseño de cepas liderado por inteligencia artificial, la edición genómica y el cribado automatizado en los flujos de trabajo de desarrollo de moléculas. Ginkgo Bioworks informó en febrero de 2026 que su laboratorio autónomo impulsado por GPT-5 mejoró la eficiencia de la síntesis de proteínas sin células en un 40%, lo que mostró cómo la convergencia entre inteligencia artificial y biología está comenzando a remodelar la velocidad de desarrollo y la estructura de costos. La biocatálisis continúa sirviendo a aplicaciones altamente selectivas, mientras que la ingeniería metabólica amplía la gama de moléculas que pueden producirse en huéspedes estándar. El cultivo celular y la ingeniería genética siguen siendo tecnologías habilitadoras importantes, especialmente en proteínas recombinantes y sistemas de precursores biológicos, donde el rendimiento técnico importa tanto como la escala.

Por Forma: El Polvo Domina la Logística, el Líquido Gana Terreno en Activos de Alta Biodisponibilidad

El polvo representó el 49,19% del mercado de ingredientes biotecnológicos en 2025, lo que lo convirtió en la forma líder porque simplifica el transporte, extiende la vida útil y respalda el comercio global de enzimas, aminoácidos y concentrados de vitaminas. El polvo también reduce la sensibilidad a la humedad y el deterioro, lo que lo convierte en la opción práctica para el movimiento de larga distancia a través de las cadenas de suministro globales. En el mercado de ingredientes biotecnológicos, los formuladores continúan prefiriendo el polvo cuando la estabilidad, la flexibilidad de almacenamiento y una gestión de inventario más sencilla importan más que la conveniencia de procesamiento inmediato. Esto explica por qué la forma sigue siendo dominante en varias categorías de ingredientes estandarizados y semiespecializados.

Se proyecta que el líquido crezca al 8,57% hasta 2031, convirtiéndolo en la forma de más rápido crecimiento en el mercado de ingredientes biotecnológicos. Esto refleja el creciente uso de concentrados de enzimas listos para usar, activos cosméticos y ingredientes en formato sérico que funcionan mejor en solución y reducen los pasos de reconstitución durante la fabricación. El crecimiento en formatos líquidos está siendo impulsado por mejoras en la logística de cadena de frío, especialmente en mercados emergentes donde mejores sistemas de distribución están reduciendo el riesgo de deterioro y ampliando el alcance comercial. Los gránulos y pellets siguen siendo relevantes en aplicaciones de nutrición vegetal y animal, donde el rendimiento en el manejo y la liberación controlada importan más que la solubilidad. El cambio hacia el líquido también se adapta a las tendencias de formulación en cuidado personal, porque muchos activos derivados de la fermentación pueden incorporarse más directamente a los productos terminados cuando se entregan en forma de solución estabilizada.

Por Proceso: El Procesamiento Downstream Mantiene la Participación mientras la Formulación Captura el Margen

El procesamiento downstream mantuvo el 32,83% del mercado entre las categorías de proceso en 2025, lo que reflejó el peso en costos y técnico de la separación, filtración, cristalización y secado en la producción de ingredientes biotecnológicos. Esta categoría sigue siendo central porque las aplicaciones de alta pureza en productos farmacéuticos y cosméticos imponen exigencias estrictas en la eliminación de impurezas y el control de especificaciones finales. En el mercado de ingredientes biotecnológicos, los pasos downstream a menudo determinan si un proceso de fermentación que de otro modo sería exitoso puede lograr márgenes comerciales aceptables. Eso convierte la capacidad de proceso en un factor competitivo importante, especialmente para los proveedores que atienden aplicaciones reguladas o premium.

Se espera que la formulación crezca al 9,66% hasta 2031, convirtiéndola en la categoría de proceso de más rápido crecimiento en el mercado de ingredientes biotecnológicos. Los productores están expandiéndose hacia la mezcla, la encapsulación y la microencapsulación para poder vender ingredientes más terminados y listos para la aplicación en lugar de intermedios básicos. Este cambio permite a los proveedores capturar más valor por unidad y reducir la carga de reformulación para los clientes. También otorga a los productores verticalmente integrados una posición más sólida cuando necesitan respaldar afirmaciones de rendimiento, estabilidad y sostenibilidad con control total del proceso. El procesamiento upstream y la purificación especializada siguen siendo importantes, pero la dirección del movimiento es claramente hacia especificaciones terminadas de mayor valor que se acercan más al caso de uso final del cliente.

Por Usuario Final: Las Empresas de Biotecnología Lideran el Consumo mientras los Institutos de Investigación Impulsan la Demanda Exploratoria

Las empresas de biotecnología representaron el 41,74% de la participación del mercado de ingredientes biotecnológicos en 2025, lo que las convirtió en el grupo de usuarios finales más grande. Su base de demanda cubre aminoácidos, vitaminas, enzimas, proteínas recombinantes y otros insumos utilizados en el desarrollo de bioprocesos, medios de cultivo celular y flujos de trabajo de fabricación bajo Buenas Prácticas de Manufactura (GMP). El mercado de ingredientes biotecnológicos depende en gran medida de este conjunto de clientes porque las empresas de biotecnología requieren calidad consistente, rendimiento de lote repetible y una estrecha alineación técnica con los programas de I+D en evolución. Las empresas farmacéuticas siguen siendo la segunda categoría de usuario final más grande, respaldadas por los requisitos continuos en la producción de API, el abastecimiento de excipientes y los sistemas de precursores biológicos.

Se proyecta que los institutos de investigación crezcan al 8,36% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento en el mercado de ingredientes biotecnológicos. Su papel es importante porque el trabajo temprano en el descubrimiento de cepas, la validación de rutas metabólicas y el desarrollo de procesos de prueba de concepto a menudo se traduce directamente en acuerdos comerciales posteriores con proveedores de ingredientes y fabricantes especializados. Las organizaciones de investigación por contrato siguen siendo más pequeñas por volumen, pero son estratégicamente importantes porque ayudan a calificar el rendimiento, respaldan el desarrollo de expedientes y preparan los ingredientes para el escalado y la comercialización. La OCDE señaló en 2025 que la falta de financiamiento de los institutos de investigación podría debilitar las cadenas de innovación a largo plazo, lo que significa que el apoyo público continuo sigue siendo relevante para el desarrollo futuro de moléculas en el mercado de ingredientes biotecnológicos. En conjunto, estos usuarios finales muestran que la demanda se concentra no solo en los sistemas de producción maduros, sino también en las redes de investigación que alimentan las carteras comerciales futuras.

Análisis Geográfico

América del Norte mantuvo el 43,64% de la participación del mercado de ingredientes biotecnológicos en 2025, manteniéndola como el mercado regional más grande. Esta posición se basa en una sólida capacidad de biofabricación farmacéutica, infraestructura de fermentación establecida y un ecosistema de innovación que aún respalda la comercialización de nuevos activos derivados de la biotecnología. La inversión de AbbVie de USD 380 millones en nuevas instalaciones de fabricación de API en el primer trimestre de 2026 demostró que la expansión de capacidad a gran escala sigue activa en la región. América del Norte también se beneficia de una densa base de desarrolladores de ingredientes, fabricantes especializados y empresas de tecnología de plataformas que pueden respaldar el escalado, la calificación y el trabajo de aplicación downstream. En el mercado de ingredientes biotecnológicos, esta combinación de profundidad de producción y capacidad de financiamiento continúa favoreciendo a América del Norte en categorías de ingredientes terapéuticos, nutricionales e industriales de alto valor.

Se proyecta que Asia-Pacífico crezca al 9,96% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de ingredientes biotecnológicos. El crecimiento está siendo respaldado por la expansión de capacidad en China, la base de fabricación biotecnológica por contrato de India y la nueva inversión en instalaciones en todo el Sudeste Asiático. La adquisición de Rayong por parte de Novonesis en Tailandia es un ejemplo claro de cómo los proveedores se están posicionando para el acceso regional a materias primas, menores costos operativos y una entrega más rápida a los centros de demanda locales. Japón y Corea del Sur añaden fortaleza en el desarrollo de aminoácidos, vitaminas y bioactivos de cuidado personal de alto valor, lo que respalda la profundidad regional más allá de la fabricación por volumen.

Europa sigue siendo un centro importante en el mercado de ingredientes biotecnológicos porque combina capacidad de biotecnología industrial con una fuerte demanda de los clientes de insumos trazables y respaldados por la sostenibilidad. Evonik, BASF y proveedores relacionados continúan anclando el suministro de enzimas, aminoácidos e ingredientes de cuidado personal en toda la región. El Centro de Innovación en Biotecnología Blanca de Givaudan en Toulouse fortaleció la posición de Francia en bioactivos avanzados de fragancias y belleza. América del Sur es cada vez más relevante como base de producción, con Amyris expandiendo la capacidad de fermentación de precisión en Brasil sobre la base de ventajas en materias primas y costos. Oriente Medio y África se encuentran en una etapa más temprana, pero la demanda está aumentando en insumos de seguridad alimentaria, nutracéuticos y farmacéuticos, aunque la región aún depende más de las importaciones que de la producción local.

Panorama Competitivo

El mercado de ingredientes biotecnológicos muestra una concentración moderada en enzimas, aminoácidos y vitaminas industriales, donde los grandes actores establecidos se benefician de cepas propietarias, activos de fermentación instalados y relaciones establecidas con los clientes. Novonesis, BASF, Evonik Industries, dsm-firmenich e IFF siguen siendo los actores grandes más visibles en el mercado de ingredientes biotecnológicos en general porque combinan escala con amplitud técnica. Su posición se ve reforzada por la I+D interna, las capacidades logísticas globales y la capacidad de atender a múltiples sectores de uso final desde la misma base de producción. Aun así, el mercado de ingredientes biotecnológicos está más fragmentado en proteínas de mayor valor, terpenoides y compuestos aromáticos especializados, donde las empresas especializadas aún pueden defender nichos premium. Esa división significa que la competencia no es uniforme, porque el liderazgo es más sólido en las categorías maduras que en los bioactivos de fermentación de precisión emergentes.

Los movimientos estratégicos de cartera están remodelando el mercado de ingredientes biotecnológicos. dsm-firmenich anunció en 2026 que desinvertiría su negocio de Nutrición y Salud Animal a CVC Capital Partners, agudizando su enfoque en ingredientes de nutrición, salud y belleza. Novonesis acordó en 2025 adquirir la participación de dsm-firmenich en la Alianza de Enzimas para Ración, lo que reforzó su control sobre las ventas de enzimas y la integración de la cadena de valor. BASF e IFF también iniciaron una colaboración estratégica en 2025 para acelerar el desarrollo de enzimas y polímeros de próxima generación, lo que mostró cómo los grandes actores establecidos aún utilizan asociaciones para ampliar la profundidad de la plataforma.

El mercado de ingredientes biotecnológicos también está recibiendo presión de especialistas en plataformas que compiten tanto en el rendimiento de las moléculas como en el control de la fabricación. Amyris ha continuado construyendo capacidad interna de fermentación de precisión en Brasil, mientras que Ginkgo Bioworks está impulsando flujos de trabajo de laboratorio habilitados por inteligencia artificial que podrían reducir el tiempo de desarrollo para clientes sin capacidad de diseño interna completa. La evaluación de seguridad de 2025 del CIR de cuatro ingredientes de fermentado de Lactobacillus para uso cosmético en los Estados Unidos también mostró cómo la documentación de seguridad puede ampliar el conjunto de ingredientes comerciales disponibles y favorecer a los primeros proveedores en cumplimiento. Novonesis reportó un crecimiento orgánico de ventas del 7% y un margen de EBITDA ajustado del 37,1% en su informe anual de 2025, lo que establece un exigente punto de referencia de rendimiento para los competidores más pequeños en el mercado de ingredientes biotecnológicos.

Líderes de la Industria de Ingredientes Biotecnológicos

dsm-firmenich

Evonik Industries AG

Givaudan

Merck KGaA

Novozymes A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Novonesis adquirió una instalación de producción en Rayong, Tailandia, de Meihua por USD 50 millones, ampliando la capacidad de fermentación en el Sudeste Asiático en alineación con su estrategia GROW hacia 2030, que apunta a los mercados emergentes como un motor clave de crecimiento.

- Marzo de 2026: Amyris lanzó una cuarta línea de fermentación de precisión en su instalación de Barra Bonita, Brasil, añadiendo una configuración de 2×80 m³ a tres líneas existentes de 2×200 m³ para permitir una producción comercial más ágil de moléculas especializadas en aplicaciones de sabores, fragancias, agricultura y cuidado personal.

- Febrero de 2026: Ginkgo Bioworks y OpenAI reportaron una mejora del 40% en la eficiencia de la síntesis de proteínas sin células a través de un laboratorio autónomo impulsado por GPT-5, reduciendo los costos de reacción y demostrando que la experimentación biológica dirigida por inteligencia artificial puede comprimir los plazos de desarrollo de ingredientes biotecnológicos.

- Febrero de 2026: dsm-firmenich anunció la desinversión de su negocio de Nutrición y Salud Animal a CVC Capital Partners, reenfocando su cartera en categorías de ingredientes de nutrición, salud y belleza para el consumidor.

Alcance del Informe Global del Mercado de Ingredientes Biotecnológicos

Los ingredientes biotecnológicos son sustancias derivadas de fuentes biológicas como microorganismos, plantas o células animales mediante procesos avanzados como la ingeniería genética, el cultivo celular y la fermentación de precisión. Estos compuestos desarrollados en laboratorio reemplazan los materiales sintéticos o de origen animal, proporcionando alternativas altamente sostenibles, consistentes y ecológicas en diversas industrias.

El Mercado de Ingredientes Biotecnológicos está segmentado por fuente, tipo de ingrediente, aplicación, tecnología, forma, proceso, usuario final y geografía. Por fuente, los ingredientes biotecnológicos se derivan de orígenes Microbianos, de Base Vegetal y de Base Animal. Por tipo de ingrediente, el mercado incluye Enzimas, Aminoácidos, Ácidos Orgánicos, Proteínas y Péptidos, Colágeno y Gelatina, Vitaminas, Terpenoides, Alcaloides, Glucósidos y Polisacáridos. Por aplicación, los ingredientes biotecnológicos se utilizan en Productos Farmacéuticos, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Nutrición Vegetal y Cuidado de la Salud, Nutrición Animal y Cuidado de la Salud, y Belleza Médica. Por tecnología, los métodos de producción incluyen Fermentación, Biocatálisis, Cultivo Celular, Ingeniería Genética, Biología Sintética e Ingeniería Metabólica. Por forma, los ingredientes biotecnológicos están disponibles como Líquido, Polvo, Gránulo y Pellet. Por proceso, el mercado está segmentado en Procesamiento Upstream, Procesamiento Downstream, Formulación y Purificación. Por usuario final, los ingredientes biotecnológicos son utilizados por Empresas Farmacéuticas, Empresas de Biotecnología, Institutos de Investigación y Organizaciones de Investigación por Contrato.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Microbiana |

| De Base Vegetal |

| De Base Animal |

| Enzimas |

| Aminoácidos |

| Ácidos Orgánicos |

| Proteínas y Péptidos |

| Colágeno y Gelatina |

| Vitaminas |

| Terpenoides |

| Alcaloides |

| Glucósidos |

| Polisacáridos |

| Productos Farmacéuticos |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Nutrición Vegetal y Cuidado de la Salud |

| Nutrición Animal y Cuidado de la Salud |

| Belleza Médica |

| Fermentación |

| Biocatálisis |

| Cultivo Celular |

| Ingeniería Genética |

| Biología Sintética |

| Ingeniería Metabólica |

| Líquido |

| Polvo |

| Gránulo |

| Pellet |

| Procesamiento Upstream |

| Procesamiento Downstream |

| Formulación |

| Purificación |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Institutos de Investigación |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Microbiana | |

| De Base Vegetal | ||

| De Base Animal | ||

| Por Tipo de Ingrediente | Enzimas | |

| Aminoácidos | ||

| Ácidos Orgánicos | ||

| Proteínas y Péptidos | ||

| Colágeno y Gelatina | ||

| Vitaminas | ||

| Terpenoides | ||

| Alcaloides | ||

| Glucósidos | ||

| Polisacáridos | ||

| Por Aplicación | Productos Farmacéuticos | |

| Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Nutrición Vegetal y Cuidado de la Salud | ||

| Nutrición Animal y Cuidado de la Salud | ||

| Belleza Médica | ||

| Por Tecnología | Fermentación | |

| Biocatálisis | ||

| Cultivo Celular | ||

| Ingeniería Genética | ||

| Biología Sintética | ||

| Ingeniería Metabólica | ||

| Por Forma | Líquido | |

| Polvo | ||

| Gránulo | ||

| Pellet | ||

| Por Proceso | Procesamiento Upstream | |

| Procesamiento Downstream | ||

| Formulación | ||

| Purificación | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Institutos de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de ingredientes biotecnológicos para 2031?

Se prevé que el mercado de ingredientes biotecnológicos alcance USD 3,87 mil millones para 2031, aumentando desde USD 2,63 mil millones en 2026 a una CAGR del 8,03% durante el período de pronóstico.

¿Qué área de aplicación lidera actualmente la demanda de ingredientes biotecnológicos?

Los productos farmacéuticos lideraron la demanda en 2025 con una participación del 39,16%, respaldados por el uso continuo de API derivados de la fermentación, excipientes y precursores biológicos.

¿Qué tecnología está creciendo más rápido en la producción de ingredientes biotecnológicos?

Se proyecta que la biología sintética crezca más rápido al 10,98% hasta 2031, a medida que el diseño de cepas liderado por inteligencia artificial, la edición genómica y el cribado automatizado mejoran la velocidad de desarrollo.

¿Por qué las fuentes microbianas dominan el suministro de ingredientes biotecnológicos?

Las fuentes microbianas lideraron con el 61,31% en 2025 porque se benefician de la infraestructura de fermentación establecida, la amplia familiaridad regulatoria y la amplia aplicabilidad en las principales clases de ingredientes.

¿Qué región se espera que se expanda más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 9,96% hasta 2031, respaldada por adiciones de capacidad en China, India y el Sudeste Asiático.

¿Cuál es el principal riesgo operativo en el escalado de la producción de ingredientes biotecnológicos?

El fracaso en el escalado entre laboratorio, piloto y fermentación comercial sigue siendo el riesgo más importante porque los biorreactores más grandes pueden cambiar la transferencia de oxígeno, la estabilidad de las cepas y la consistencia del producto.

Última actualización de la página el: