Tamaño y Participación del Mercado de Sistemas de Procesamiento de Tejidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 418.20 Millones de dólares |

| Tamaño del Mercado (2031) | 623.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Procesamiento de Tejidos por Mordor Intelligence

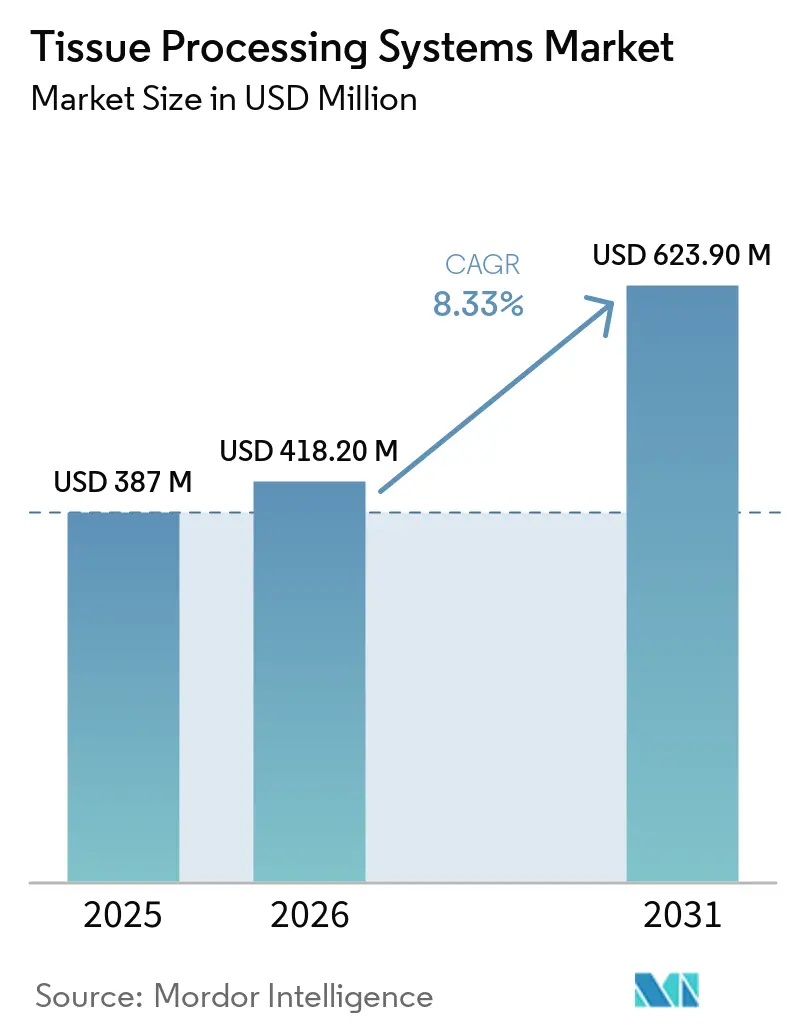

Se espera que el tamaño del Mercado de Sistemas de Procesamiento de Tejidos aumente de USD 387 millones en 2025 a USD 418,20 millones en 2026 y alcance USD 623,90 millones en 2031, creciendo a una CAGR del 8,33% durante 2026-2031.

El sólido crecimiento refleja tres factores que se refuerzan mutuamente. En primer lugar, la creciente carga oncológica está elevando los volúmenes globales de biopsias, con la Organización Mundial de la Salud proyectando 30,5 millones de casos para 2050 [1]Organización Mundial de la Salud, "Hoja Informativa sobre el Cáncer," OMS, who.int. En segundo lugar, los reguladores están endureciendo las normas de tiempo de respuesta y trazabilidad, ejemplificadas por la orden CLIA QSO-25-10 de los Centros de Servicios de Medicare y Medicaid, que exige registros de auditoría electrónicos para cada paso preanalítico. En tercer lugar, la consolidación de hospitales y laboratorios de referencia está concentrando las adquisiciones en licitaciones multisede que favorecen los paquetes totalmente integrados de hardware y reactivos, acelerando la estandarización de equipos en grandes flotas.

Conclusiones Clave del Informe

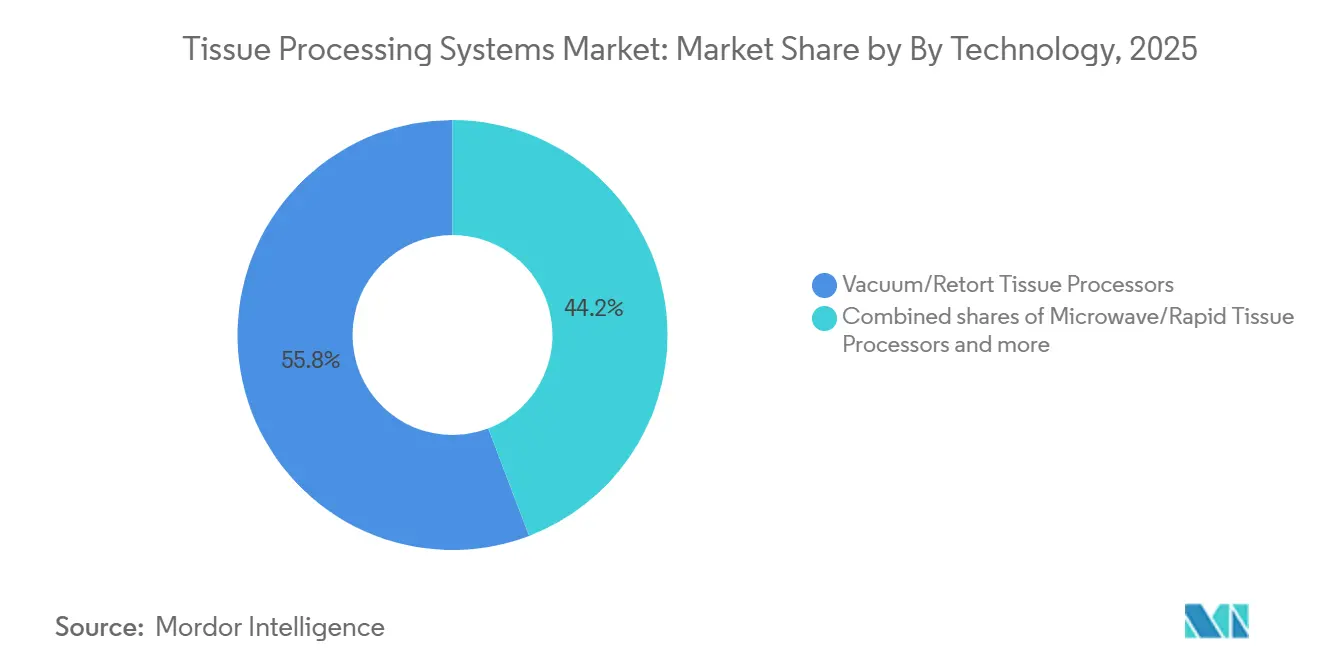

- Por tecnología, los sistemas de vacío o retorta representaron el 55,80% de la participación del mercado de sistemas de procesamiento de tejidos en 2025, aunque los sistemas de microondas o de procesamiento rápido avanzan a una CAGR del 8,87% hasta 2031.

- Por producto, las plataformas totalmente automatizadas lideraron con una participación de ingresos del 53,80% en 2025, mientras que la misma categoría crece a una CAGR del 8,68%.

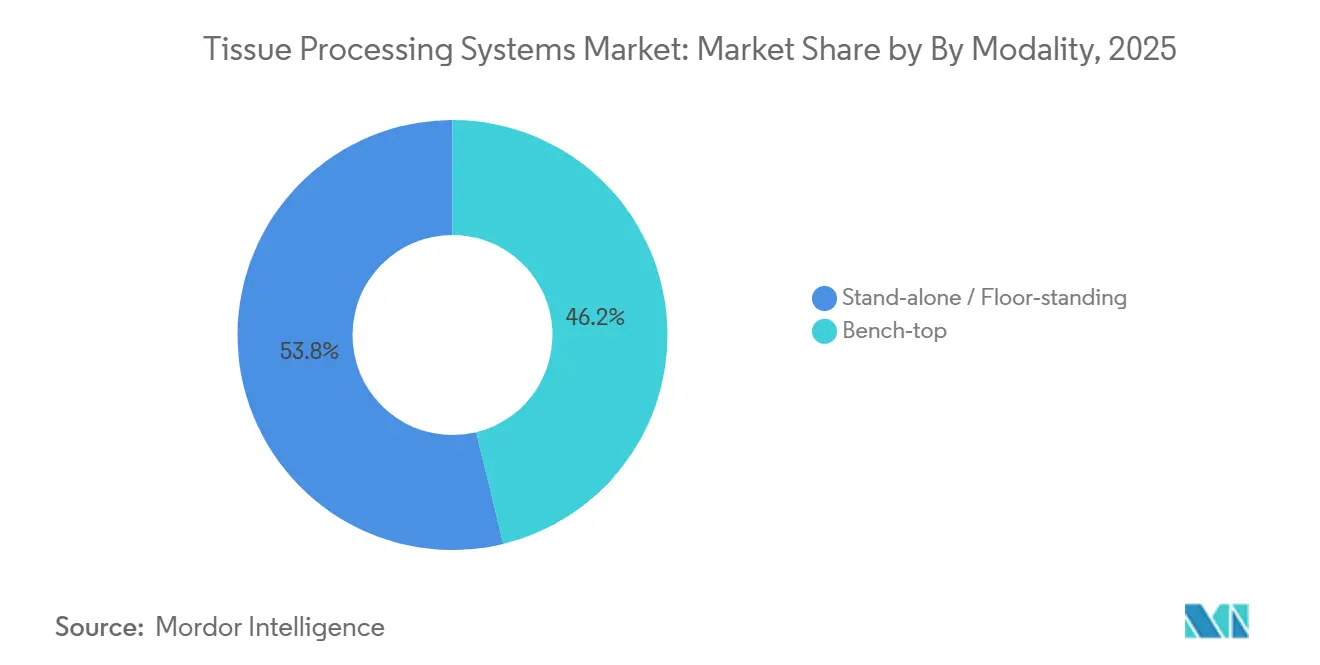

- Por modalidad, las modalidades independientes o de pie representaron el 53,80% de los ingresos de 2025 y se están expandiendo a una CAGR del 8,81%.

- Por usuario final, los hospitales representaron el 43,18% de las ventas de 2025, aunque se prevé que los laboratorios de diagnóstico registren el mayor crecimiento con una CAGR del 8,67%.

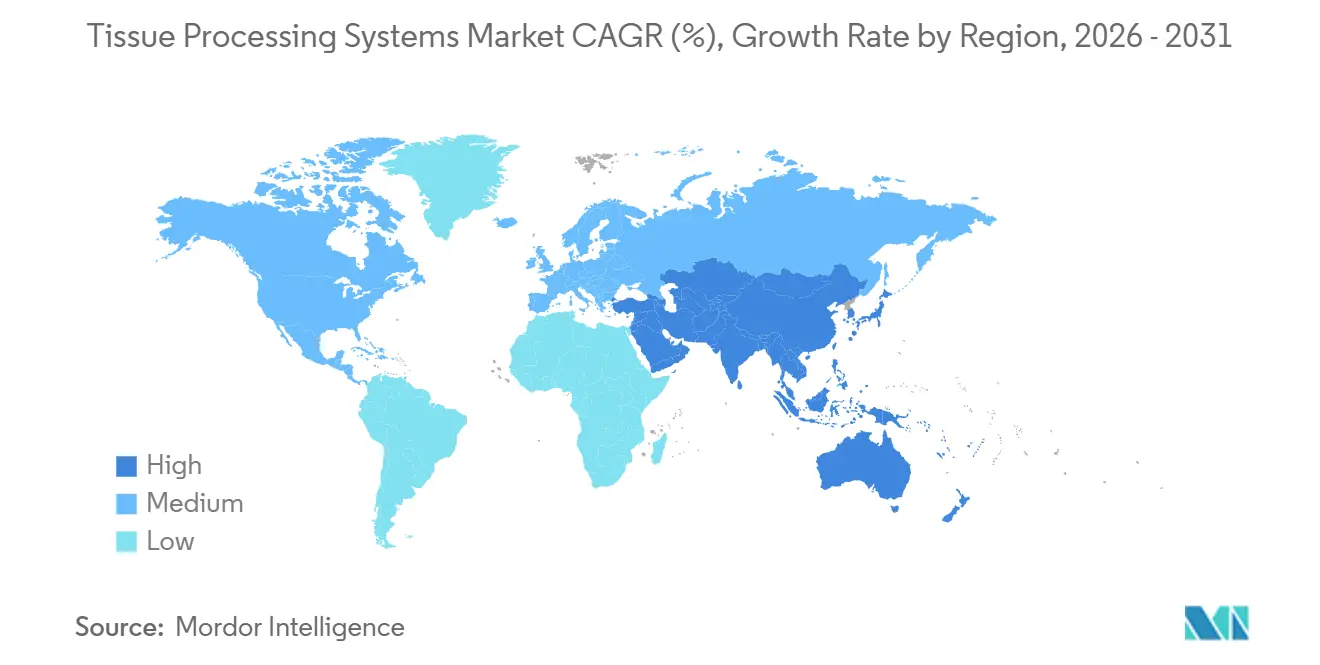

- Por geografía, América del Norte contribuyó con el 38,19% en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 8,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Procesamiento de Tejidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de cáncer y enfermedades crónicas | +2.1% | Global, con mayor crecimiento en economías de Asia-Pacífico y economías de la OCDE con población envejecida | Largo plazo (≥ 4 años) |

| Impulso hacia la automatización de laboratorios e integración con sistemas de información de laboratorio | +1.8% | América del Norte y Europa primero, Asia-Pacífico a continuación | Mediano plazo (2-4 años) |

| Mandatos de tiempos de respuesta más rápidos | +1.5% | EE. UU., centros oncológicos de la UE, hospitales terciarios seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de trabajo sin xileno o con formalina reducida | +1.2% | UE, América del Norte, Australia-Nueva Zelanda | Mediano plazo (2-4 años) |

| Arquitecturas de flujo continuo de doble retorta | +0.9% | Laboratorios de referencia de América del Norte y la UE, megahospitales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consolidación y licitación multisede | +0.7% | Sistemas de salud de EE. UU., marcos de la UE, Singapur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Cáncer y Enfermedades Crónicas Eleva los Volúmenes de Biopsias y las Cargas de Trabajo de Histología

El Estudio de la Carga Global de Enfermedades estimó la incidencia mundial del cáncer en 18,5 millones de casos en 2023 y proyecta un aumento del 65% hasta 30,5 millones para 2050, lo que incrementa directamente el rendimiento de casetes en los laboratorios de patología [2]Instituto para la Medición y Evaluación de la Salud, "Estudio de la Carga Global de Enfermedades 2023," IHME, healthdata.org. Los protocolos de oncología de precisión ahora exigen de tres a cinco bloques por paciente para paneles de biomarcadores como PD-L1 o HER2, triplicando el trabajo por caso en comparación con las rutinas de hematoxilina y eosina únicamente. El ecosistema de ensayos clínicos de China registró un aumento anual del 22% en estudios oncológicos en 2024, con cada ensayo generando entre 50 y 200 biopsias, lo que llevó a los centros de Pekín y Shanghái a instalar procesadores de doble retorta que manejan entre 300 y 400 casetes por turno de ocho horas. En los mercados de la OCDE, las personas mayores de 65 años representarán el 25% de la población para 2030, y este grupo ya representa el 60% de los diagnósticos de cáncer, lo que tensiona la capacidad de histología. El seguimiento mediante biopsia seriada de la enfermedad inflamatoria intestinal y la enfermedad hepática autoinmune añadió 12 millones de casos en 2025, elevando la utilización por encima del 85% en muchos laboratorios.

Impulso hacia la Automatización de Laboratorios y la Integración con Sistemas de Información de Laboratorio y Patología Digital para Aumentar el Rendimiento y la Calidad en la Histología Central

Los modernos sistemas de información de laboratorio orquestan el flujo de muestras de extremo a extremo. Los procesadores de tejidos ahora transmiten datos en tiempo real de temperatura y consumo de reactivos a través de HL7 FHIR, alimentando paneles de control que predicen ventanas de mantenimiento y solicitan reposiciones de reactivos justo a tiempo. En 2025, Agilent integró sus procesadores con socios de patología digital, reduciendo los errores de identificación en un 40% en la operación de dos millones de portaobjetos de Mayo Clinic. La orden CMS QSO-25-10 impone registros de auditoría electrónicos, obligando a cualquier laboratorio que facture a Medicare a retirar los procesadores manuales aislados que carecen de conectividad. FlexLIS, lanzado en 2025, redirige los casetes hacia instrumentos infrautilizados y señala anomalías antes de la inclusión, reduciendo el tiempo de respuesta total en un 30% en los sitios piloto.

Los Mandatos de Tiempos de Respuesta más Rápidos Aceleran la Adopción de Procesadores Rápidos o de Microondas

Los servicios de urgencias y los quirófanos intraoperatorios necesitan respuestas el mismo día. Los procesadores de microondas comprimen ciclos de 12 horas en 90 minutos sin comprometer la integridad antigénica para el 95% de los paneles de inmunohistoquímica, según lo verificado en múltiples artículos de validación de 2024-2025 [3]Consejo Editorial de la Revista, "Validación del Procesamiento de Tejidos por Microondas," Journal of Clinical Pathology, jcp.bmj.com. El Servicio Nacional de Salud del Reino Unido exige que el 75% de los pacientes con sospecha de cáncer reciban un diagnóstico confirmado en 28 días, lo que impulsa a los hospitales a instalar procesadores rápidos cerca de los quirófanos. Centros estadounidenses como Johns Hopkins redujeron la dependencia de las secciones por congelación en un 30% tras instalar salas dedicadas de microondas. Aunque los sistemas de microondas cuestan entre un 40% y un 60% más de forma inicial, permiten a los departamentos reducir los costosos turnos nocturnos una vez que los bloques rutinarios se completan antes del turno de tarde.

Transición hacia Flujos de Trabajo sin Xileno o con Formalina Reducida para Cumplir los Objetivos de Salud Ocupacional y Sostenibilidad

El xileno tiene un límite de exposición permisible de 100 ppm según la OSHA, pero las inspecciones puntuales en hospitales comunitarios a menudo superan las 150 ppm durante los cambios de reactivos, lo que desencadena mejoras de ventilación con un costo de entre USD 200.000 y USD 500.000. Los sustitutos sin xileno, como el d-limoneno o los hidrocarburos alifáticos, eliminan ese riesgo y reducen los costos de eliminación de residuos entre un 30% y un 40%, ya que los reguladores los clasifican como no peligrosos. El HistoCore PEGASUS Plus de Leica, lanzado en 2025, utiliza un sistema de suministro cerrado que reduce los vapores en el aire en un 90%. La política de adquisiciones amplifica el efecto; el marco de Automatización de Patología Anatómica del NHS del Reino Unido asigna el 15% del peso de puntuación a métricas medioambientales. Las alternativas de aceite de cedro y CO₂ supercrítico muestran igual calidad de tinción para la hematoxilina y eosina rutinaria y la mayoría de los anticuerpos, pero aún presentan una penetración modesta debido a su mayor costo y los ciclos de validación adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de capital y del ciclo de vida (servicio, reactivos, riesgo de tiempo de inactividad) limitan la adopción | -1.4% | Global, más agudo en mercados emergentes sensibles al precio (Asia del Sur, África Subsahariana, América Latina) | Mediano plazo (2-4 años) |

| La escasez de histotecnólogos calificados limita la utilización de protocolos complejos a escala | -1.1% | América del Norte (tasas de vacantes del 15-20%), UE (fuerza laboral envejecida), mercados seleccionados de Asia-Pacífico (India, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| El cumplimiento normativo y de seguridad química añade carga de validación/documentación | -0.8% | UE (aplicación de REACH), América del Norte (OSHA/CLIA), Australia/Nueva Zelanda (marcos estrictos de salud y seguridad ocupacional) | Mediano plazo (2-4 años) |

| Los obstáculos de validación de protocolos para procesamiento rápido/microondas en tejidos/biomarcadores sensibles | -0.6% | Global, con impacto particular en centros médicos académicos y organizaciones de investigación por contrato de farmacéuticas/biotecnología que requieren diagnósticos moleculares | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Capital y del Ciclo de Vida Limitan la Adopción

Un procesador moderno de doble retorta tiene un precio de lista de entre USD 150.000 y USD 250.000, y el servicio anual puede añadir un 15% de esa cifra. Los hospitales comunitarios de tamaño mediano enfrentan un período de recuperación de la inversión de 3 a 5 años, mientras que el reembolso por histopatología se ha mantenido estable desde 2020. Las unidades reacondicionadas reducen los costos iniciales, pero aumentan el riesgo de tiempo de inactividad porque las piezas para plataformas de siete años de antigüedad pueden tardar 6 semanas en conseguirse, un retraso inaceptable para los sitios con un solo procesador. El bloqueo de reactivos profundiza la factura: las formulaciones sin xileno de los principales proveedores cuestan un 25% más que el xileno a granel y no pueden utilizarse de forma cruzada en máquinas de la competencia, eliminando el poder de negociación en licitaciones competitivas. El NHS en Gales excluyó los procesadores de un paquete de servicio gestionado de GBP 34,4 millones en 2025, precisamente para evitar escaladas volátiles de reactivos.

La Escasez de Histotecnólogos Calificados Limita la Adopción de Protocolos Complejos

La Sociedad Americana de Patología Clínica estimó las vacantes de histotecnólogos en EE. UU. en un 15-20% en su encuesta de 2024. Los flujos de trabajo de microondas requieren supervisión constante para ajustar la potencia y la fijación según el tipo de muestra, pero muchos laboratorios funcionan con un solo técnico por turno que ya se encarga de la inclusión y la microtomía. El 40% del personal de EE. UU. alcanzará la edad de jubilación para 2030, lo que amenaza con una fuga de conocimientos de resolución de problemas. India añadió más de 2.000 laboratorios de patología entre 2023 y 2025, pero aún carece de 15.000 técnicos capacitados, lo que obliga a seguir dependiendo de procesadores manuales que sacrifican el rendimiento por una operación más sencilla. Cada cambio de reactivo o protocolo desencadena entre 30 y 60 días de validación, lo que exige un tiempo escaso de expertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Vacío Persiste Mientras las Microondas Ganan Impulso

Los procesadores de vacío o retorta generaron el 55,80% de los ingresos de 2025, respaldados por la probada paridad con los métodos de xileno y la fiabilidad nocturna. El tamaño del mercado de sistemas de procesamiento de tejidos para este segmento avanza a un ritmo constante a medida que las unidades reacondicionadas llegan a hospitales más pequeños. Los sistemas de microondas registran una CAGR del 8,87% porque los servicios de urgencias necesitan respuestas el mismo día y los centros académicos construyen salas rápidas para reducir los retrasos en las secciones por congelación. La investigación de validación confirmó una integridad del 95% de los biomarcadores tras los ciclos de microondas, disipando las dudas anteriores sobre la pérdida de epítopos.

Las arquitecturas de flujo continuo de doble retorta ayudan a los sistemas de vacío a mantenerse relevantes al reducir los tiempos de espera y automatizar los cambios de reactivos. La plataforma EVO de Milestone procesa 400 casetes por turno y admite formulaciones sin xileno, reduciendo la brecha funcional con las alternativas de microondas. El VIP 6 AI de Sakura añade monitoreo de viscosidad, reduciendo significativamente las tasas de reprocesamiento. Con las horas extra de los histotecnólogos superando los USD 50 por hora en muchos mercados de EE. UU., la prima de capital de las unidades de microondas puede compensarse en dos años gracias al ahorro en mano de obra.

Por Producto: La Automatización Impulsa una Rápida Consolidación hacia Plataformas Totalmente Integradas

Los procesadores totalmente automatizados capturaron el 53,80% de las ventas de 2025. La ventaja en la participación del mercado de sistemas de procesamiento de tejidos proviene del seguimiento integrado por código de barras, el mantenimiento predictivo y los paneles de control en la nube que permiten a un solo técnico supervisar múltiples ejecuciones. La orden CMS QSO-25-10 acelera ese cambio al exigir capacidad de registro de auditoría para los laboratorios de Medicare. Las unidades semiautomatizadas mantienen su posición entre los hospitales de nivel medio, pero enfrentan erosión a medida que los sistemas automatizados del mercado secundario alcanzan puntos de precio similares. Los dispositivos manuales persisten en laboratorios veterinarios y de pequeña investigación.

El E1000 Dx de Epredia procesa 1.500 muestras al día y utiliza gestión de reactivos basada en RFID que ordena suministros automáticamente cuando hay disponibilidad para 2 días, lo que facilita el flujo de caja para los laboratorios de referencia de alto volumen. En Asia-Pacífico, las cadenas hospitalarias que se equipan para la acreditación de turismo médico instalan líneas totalmente automatizadas para satisfacer los estándares del Colegio de Patólogos Americanos, lo que ayuda a la región a superar el crecimiento global. Los cargadores robóticos, como el SmartConnect de Sakura, reducen la manipulación manual en un 80%, lo cual es vital en geografías con tasas de vacantes del 20%.

Por Modalidad: Las Unidades de Sobremesa Ganan en Sitios con Espacio Limitado, los Sistemas de Pie Dominan el Volumen

Las unidades de pie independientes representaron el 53,80% del valor de 2025 y crecieron a una CAGR del 8,81%, ya que los modelos de doble retorta aumentan la capacidad de ejecución y reducen los costos de reactivos por casete mediante depósitos a granel. Los equipos de microondas de sobremesa, aunque menores en ingresos, se están expandiendo en las clínicas de dermatopatología, donde el espacio en el suelo cuesta entre USD 50 y USD 100 por pie cuadrado al año. Las adquisiciones del NHS en 2025 especificaron unidades modulares de sobremesa para hospitales de distrito, utilizando el procesamiento distribuido para acortar el tránsito de muestras y alcanzar los nuevos objetivos de cáncer de 28 días.

El sistema de pie HistoCore PEGASUS Plus de Leica reduce la exposición a vapores en un 90% con cartuchos cerrados, cumpliendo las estrictas normas de salud ocupacional de la UE. El procesador de sobremesa EVO One de Milestone necesita solo una huella de 24 pulgadas pero maneja 60 casetes por ciclo, lo que permite a las pequeñas clínicas internalizar el trabajo que antes se externalizaba a un costo de entre USD 8 y USD 12 por muestra. La elección de modalidad ahora depende de la estrategia de costos de reactivos; las unidades de pie utilizan existencias a granel que reducen el gasto por casete en un 25%, mientras que las de sobremesa intercambian precios de consumibles más altos por cero desperdicio en productos químicos caducados.

Por Usuario Final: Los Laboratorios de Diagnóstico Superan a los Hospitales en la Ola de Externalización

Los hospitales representaron el 43,18% de las ventas de 2025 porque las consultas intraoperatorias deben permanecer en el sitio. Sin embargo, los laboratorios de diagnóstico registrarán una CAGR del 8,67% a medida que los sistemas de salud externalizan los bloques rutinarios a centros regionales, como lo ilustra el acuerdo de servicio gestionado de GBP 34,4 millones del NHS de Gales en 2025. Los institutos de investigación y académicos despliegan sistemas de doble retorta para cumplir con la estricta documentación de ensayos de la FDA o la EMA, mientras que las empresas farmacéuticas o de biotecnología amplían la histología interna para el descubrimiento de biomarcadores.

Los laboratorios de diagnóstico amortizan el equipo en 50.000-200.000 casetes al año, en comparación con los 10.000-30.000 de muchos hospitales, lo que les permite fijar precios de forma agresiva mientras siguen financiando la automatización. La robótica SmartConnect de Sakura permite a un técnico operar cuatro procesadores, añadiendo apalancamiento de costos. Los hospitales mantienen una ventaja en los casos urgentes STAT, pero el aumento de los costos laborales los empuja hacia modelos híbridos en los que el trabajo rutinario se externaliza mientras las muestras de alta complejidad permanecen en el centro. Los usuarios farmacéuticos adoptan reactivos sin xileno más rápidamente debido a los objetivos corporativos de sostenibilidad y la ausencia de flujos de trabajo heredados.

Análisis Geográfico

América del Norte representó el 38,19% del valor de 2025, con Estados Unidos representando casi cuatro quintas partes. La ola de consolidación de la región, ejemplificada por la adquisición de los activos de diagnóstico de Incyte por parte de Labcorp en mayo de 2025, está armonizando protocolos y negociando descuentos por volumen en reactivos. La orden CLIA QSO-25-10 de CMS obliga a la trazabilidad digital completa, impulsando la inversión en automatización más allá de las simples ganancias de capacidad. Leica se asoció con Histofy en 2025 para integrar control de calidad predictivo en HistoCore PEGASUS Plus, mostrando el apetito de la región por los análisis impulsados por inteligencia artificial. Canadá y México se quedan atrás debido al menor gasto per cápita y la adopción limitada fuera de los centros académicos. Las vacantes persistentes de técnicos del 15-20% mantienen la automatización en primer plano.

Se prevé que Asia-Pacífico registre una CAGR del 8,59% hasta 2031, superando a todas las demás regiones. China lidera debido a un aumento anual del 22% en ensayos oncológicos que demandan sistemas de doble retorta de alto rendimiento. Las cadenas de hospitales privados de India instalan líneas automatizadas para atraer pacientes internacionales y obtener la certificación del Colegio de Patólogos Americanos, aunque las deficiencias de personal ralentizan la validación de protocolos. La proporción de mayores de 65 años en Japón alcanzará el 35% para 2030, impulsando la demanda, aunque los límites de reembolso moderan los presupuestos de capital. Australia y Corea del Sur actúan como adoptantes tempranos de formulaciones sin xileno porque los marcos de adquisición otorgan un peso del 15% a los criterios medioambientales.

Europa ocupa una posición intermedia diversificada. El marco de Automatización de Patología Anatómica del NHS del Reino Unido, valorado en GBP 40 millones durante ocho años, ancla grandes actualizaciones en Inglaterra y Gales. Alemania y Francia le siguen con inversiones en hospitales universitarios, mientras que Europa del Este registra nueva capacidad, como el laboratorio automatizado de USD 2,1 millones inaugurado por MedLife en Rumanía en 2025. El Oriente Medio y África se agrupan en torno a centros de excelencia como el Hospital Especializado Rey Faisal de Arabia Saudita, que inauguró un laboratorio habilitado con inteligencia artificial de USD 50 millones en 2024. América del Sur sigue siendo incipiente; los laboratorios brasileños y argentinos rara vez superan los 5.000 casetes al año, lo que limita el retorno de la inversión en automatización, aunque los proyectos financiados por donantes en Etiopía y el Consejo de Cooperación del Golfo llevan unidades modernas seleccionadas a los laboratorios públicos.

Panorama Competitivo

Leica Biosystems, Sakura Finetek y Epredia capturan conjuntamente la mayor parte de la participación, lo que otorga al mercado de sistemas de procesamiento de tejidos un perfil moderadamente concentrado. Cada proveedor ofrece carteras de línea completa, desde procesadores hasta estaciones de inclusión y reactivos propietarios que vinculan a los usuarios a contratos de consumibles por cinco años o más. La competencia gira en torno a tres palancas: formulaciones exclusivas sin xileno que exigen primas significativas sobre el xileno de uso general; interoperabilidad de patología digital a través de HL7 FHIR y DICOM-WSI; y paquetes de servicio que convierten el desembolso de capital en tarifas de arrendamiento con garantías de tiempo de actividad.

La adquisición de Biocare Medical por parte de Agilent por USD 950 millones en marzo de 2026 incorpora 300 anticuerpos y sitúa a la empresa en el control total del flujo de trabajo de patología, amenazando con convertir en productos básicos a los fabricantes de procesadores independientes mediante la agrupación de reactivos y equipos. La asociación de Leica con Histofy en septiembre de 2025 inyecta inteligencia artificial que predice el fallo del protocolo horas antes de que finalice la ejecución, reduciendo las tasas de reprocesamiento en un 25%. El E1000 Dx de Epredia, autorizado por la FDA, integra gestión de reactivos por RFID que ordena suministros automáticamente, ganando adeptos entre los laboratorios de referencia multisede que buscan ganancias en capital de trabajo.

Los competidores más pequeños apuntan a nichos. Los procesadores de microondas de sobremesa de Milestone se adaptan a las clínicas de dermatopatología con entre 50 y 150 casetes al día. Diapath impulsa el soporte de validación sin xileno, ahorrando a los clientes entre 30 y 60 días de trabajo de prueba. Los nuevos participantes de solo software integran control de calidad con inteligencia artificial en flotas heredadas, generando ingresos recurrentes sin reemplazo de hardware. El Colegio de Patólogos Americanos no acredita marcas, pero exige validación documentada para cualquier cambio de protocolo, lo que efectivamente eleva los costos de cambio y protege a los titulares.

Líderes de la Industria de Sistemas de Procesamiento de Tejidos

Leica Biosystems

Sakura Finetek USA, Inc

Epredia

MEDITE Medical GmbH

Bio-Optica Milano S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Agilent Technologies anunció la adquisición de Biocare Medical por USD 950 millones para integrar anticuerpos y patología digital en su flujo de trabajo de tejidos.

- Febrero de 2026: Epredia se asoció con Mindpeak para añadir control de calidad con inteligencia artificial a su suite de patología digital en toda la UE.

- Febrero de 2026: Leica Biosystems lanzó el criostato CM1950 con seguimiento por RFID que se integra con los flujos de datos de HistoCore PEGASUS Plus.

Alcance del Informe Global del Mercado de Sistemas de Procesamiento de Tejidos

Según el alcance del informe, un sistema de procesamiento de tejidos es un instrumento de laboratorio automatizado utilizado en histopatología para preparar muestras de tejido biológico para su examen microscópico. Estos sistemas automatizan los pasos secuenciales necesarios para preservar la estructura celular y la morfología, transformando muestras frescas en bloques estables adecuados para el corte en secciones delgadas.

El mercado de sistemas de procesamiento de tejidos está segmentado por tecnología, producto, modalidad, usuarios finales y geografía. Por tecnología, el mercado está segmentado en procesadores de tejidos de vacío/retorta, procesadores de tejidos de microondas/rápidos y otros. Por producto, el mercado está segmentado en totalmente automatizado, semiautomatizado y manual. Por modalidad, el mercado está segmentado en independiente/de pie y de sobremesa. Por usuarios finales, el mercado está segmentado en hospitales, laboratorios de diagnóstico, institutos de investigación y académicos, y farmacéuticas/biotecnología y organizaciones de investigación por contrato. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Procesadores de Tejidos de Vacío/Retorta |

| Procesadores de Tejidos de Microondas/Rápidos |

| Otros |

| Totalmente Automatizado |

| Semiautomatizado |

| Manual |

| Independiente / De Pie |

| De Sobremesa |

| Hospitales |

| Laboratorios de Diagnóstico |

| Institutos de Investigación y Académicos |

| Farmacéuticas/Biotecnología y Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Procesadores de Tejidos de Vacío/Retorta | |

| Procesadores de Tejidos de Microondas/Rápidos | ||

| Otros | ||

| Por Producto | Totalmente Automatizado | |

| Semiautomatizado | ||

| Manual | ||

| Por Modalidad | Independiente / De Pie | |

| De Sobremesa | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Institutos de Investigación y Académicos | ||

| Farmacéuticas/Biotecnología y Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de procesamiento de tejidos en 2031?

Se espera que el mercado alcance USD 623,9 millones para 2031, lo que refleja una CAGR del 8,33% durante 2026-2031.

¿Qué tecnología está creciendo más rápido dentro de los procesadores de tejidos?

Los sistemas de microondas o de procesamiento rápido se están expandiendo a una CAGR del 8,87% en 2025, debido a los protocolos de biopsia el mismo día en centros de urgencias y oncología.

¿Por qué los procesadores de tejidos totalmente automatizados están ganando participación?

Integran seguimiento por código de barras y mantenimiento predictivo, lo que facilita la escasez de personal y cumple con los nuevos requisitos de registro de auditoría electrónica de CLIA.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 8,59% hasta 2031, liderada por la floreciente actividad de ensayos oncológicos de China y la expansión hospitalaria de India.

Última actualización de la página el: