Tamaño y Cuota del Mercado de Biochar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

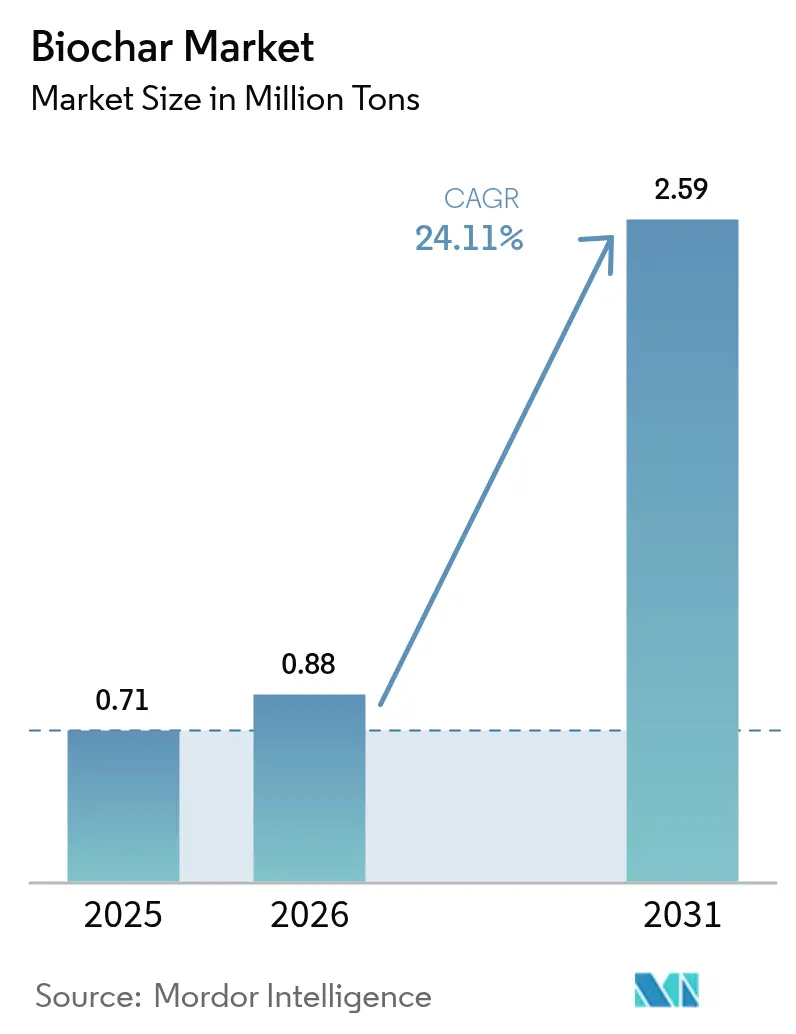

| Volumen del Mercado (2026) | 0.88 Millones de toneladas |

| Volumen del Mercado (2031) | 2.59 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 24.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biochar por Mordor Intelligence

El tamaño del mercado de biochar en 2026 se estima en 0,88 millones de toneladas, creciendo desde el valor de 2025 de 0,71 millones de toneladas, con proyecciones para 2031 que muestran 2,59 millones de toneladas, creciendo a una CAGR del 24,11% entre 2026 y 2031. La rápida expansión está vinculada a políticas climáticas favorables, la necesidad de tecnologías de emisiones negativas y la creciente presión sobre la agricultura para restaurar la salud del suelo. La fijación de precios premium en los créditos de carbono, un conjunto creciente de casos de uso industrial y los avances tecnológicos que reducen los costos unitarios están ampliando las fuentes de ingresos y mejorando la viabilidad financiera de los proyectos, especialmente en regiones con protocolos claros de eliminación de carbono. Asia-Pacífico lidera actualmente el mercado de biochar con una cuota de volumen estimada del 40,26%, mientras que los sólidos incentivos gubernamentales en América del Norte y la Unión Europea fomentan nuevas adiciones de capacidad. La diversificación de materias primas, alejándose de la costosa biomasa leñosa hacia los residuos agrícolas, está aliviando las restricciones de suministro de larga data. Al mismo tiempo, las unidades de pirólisis distribuidas están reduciendo las distancias logísticas y disminuyendo las emisiones de alcance 3, reforzando las credenciales climáticas del biochar.

Conclusiones Clave del Informe

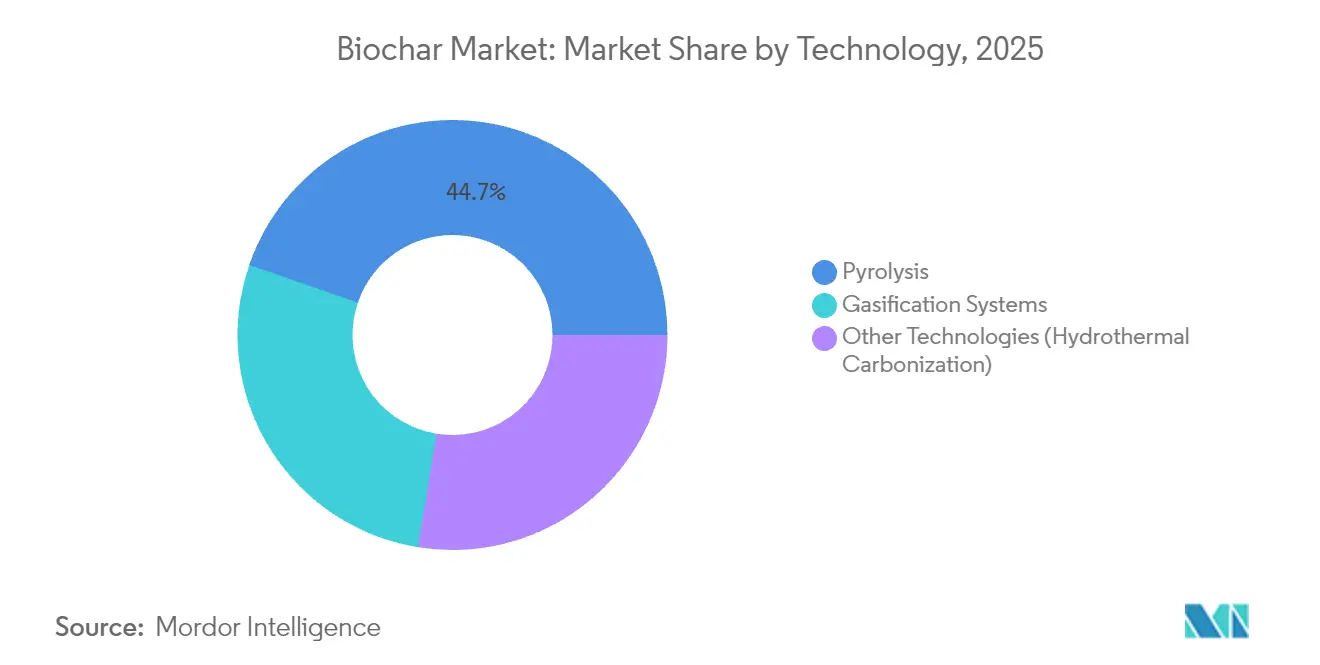

- Por tecnología, la pirólisis representó el 44,72% de la cuota del mercado de biochar en 2025, mientras que se prevé que otras tecnologías se expandan a una CAGR del 24,63% hasta 2031.

- Por materia prima, la biomasa leñosa lideró con una cuota del 61,15% del tamaño del mercado de biochar en 2025, mientras que se proyecta que los residuos agrícolas crezcan a una CAGR del 25,05% hasta 2031.

- Por forma, los productos en polvo dominaron con una cuota del 43,25% del mercado de biochar en 2025; se prevé que las suspensiones líquidas registren una CAGR del 24,21% hasta 2031.

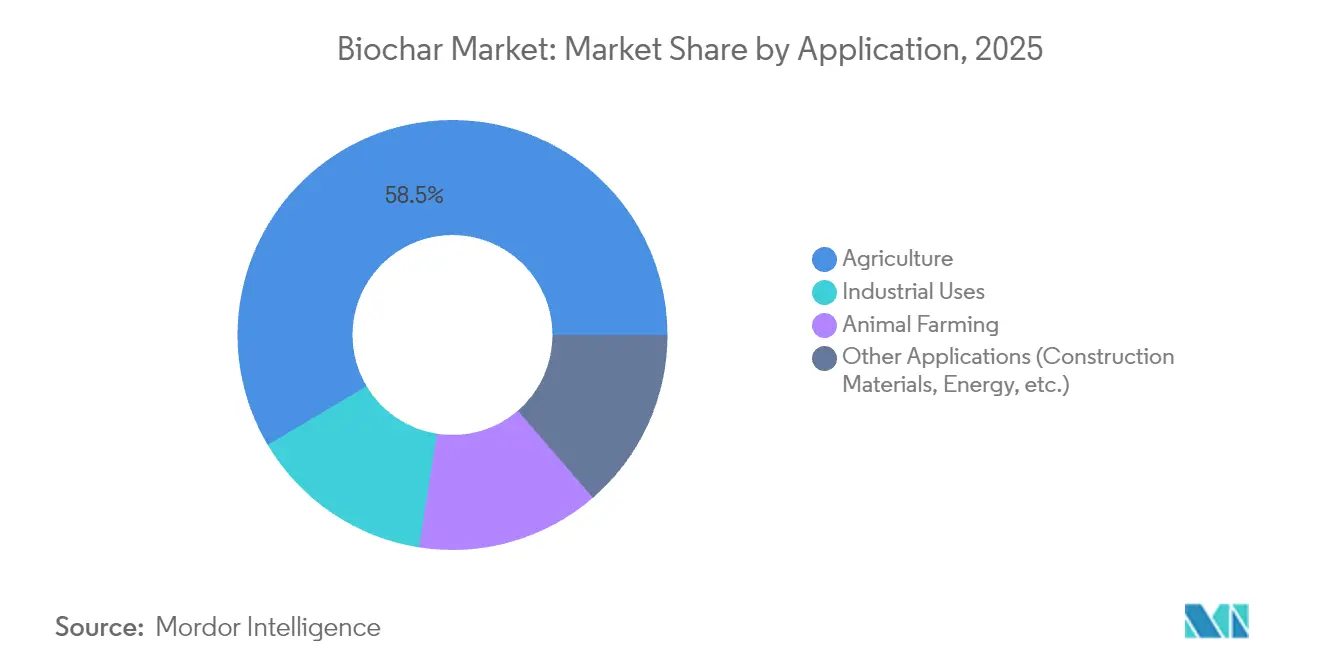

- Por aplicación, la agricultura tuvo una cuota del 58,54% del mercado de biochar en 2025, aunque los usos industriales están en camino de lograr la CAGR más rápida del 25,1% durante el mismo período.

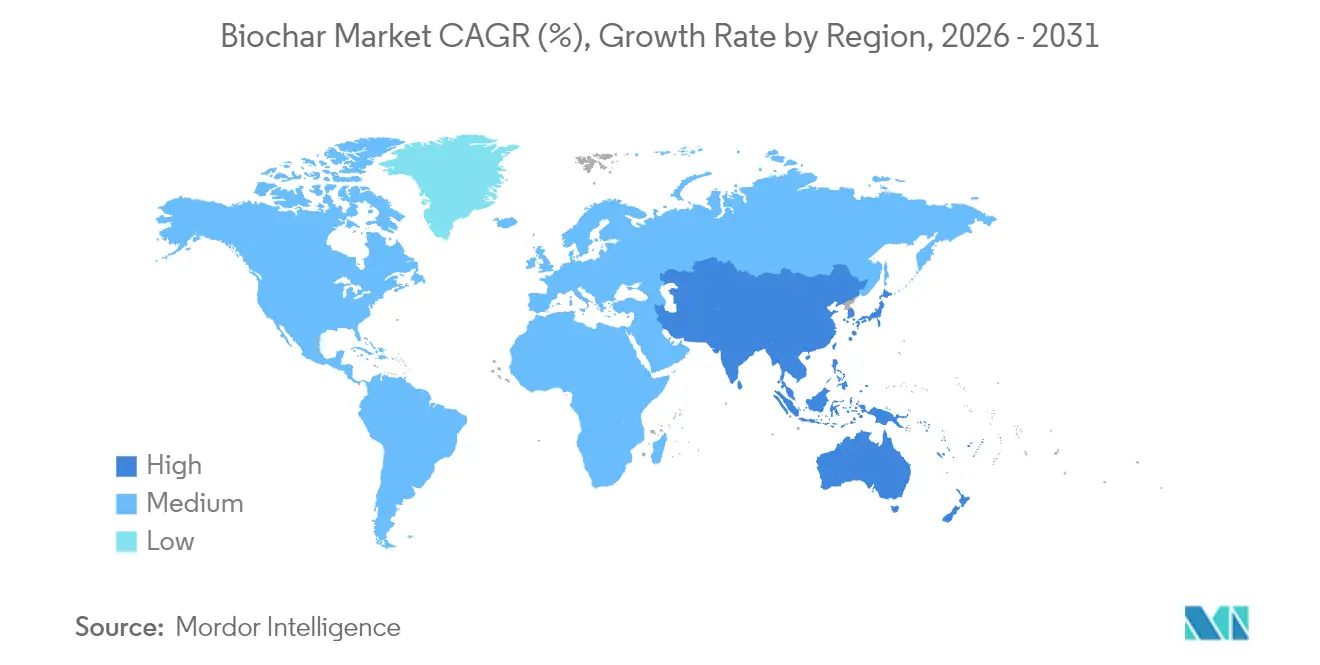

- Por geografía, Asia-Pacífico capturó el 39,88% del volumen global en 2025 y también se espera que registre la CAGR más rápida del 24,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biochar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente Demanda de la Agricultura Orgánica y Regenerativa | +6.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Materiales de Carbono Negativo y Valorización de Residuos | +7.8% | América del Norte, UE, China | Corto plazo (≤ 2 años) |

| Monetización de Créditos de Carbono para Proyectos de Secuestro en Suelos | +5.4% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la Adopción en Horticultura e Invernaderos | +3.1% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Asfalto y Concreto Mejorado con Biochar para la Construcción Verde | +2.1% | Global, adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Agricultura Orgánica y Regenerativa

Los agricultores orgánicos están reemplazando los insumos sintéticos con biochar en busca de puntuaciones más altas de carbono orgánico en el suelo, requeridas para la certificación premium. Veinte estados de EE. UU. ya han activado el estándar 808 de Enmienda de Carbono en Suelos del Servicio de Conservación de Recursos Naturales (NRCS, por sus siglas en inglés), que reembolsa a los agricultores por aplicaciones verificadas de biochar[1]Servicio de Conservación de Recursos Naturales, "Estándar de Práctica de Enmienda de Carbono en Suelos 808," usda.gov . Los ensayos de rendimiento muestran ganancias de productividad en el primer año cercanas al 9% y aumentos acumulados que superan el 20% después de seis temporadas, especialmente en suelos pobres en nutrientes. El biochar califica para su uso en sistemas orgánicos certificados por el USDA cuando proviene de biomasa no tratada, una norma que elimina una barrera importante del mercado y favorece la fijación de precios premium. El concepto de uso en cascada —implementar el biochar primero en filtración o cama de ganado y posteriormente reincorporarlo a los campos— multiplica las fuentes de ingresos y se alinea con los mandatos de economía circular. A medida que los precios de los insumos siguen siendo volátiles, los agricultores ven el biochar como una cobertura que asegura un suministro estable de nutrientes y créditos de carbono a largo plazo.

Incentivos Gubernamentales para Materiales de Carbono Negativo y Valorización de Residuos

Las palancas de política están acelerando la demanda. La Ley de Reducción de la Inflación amplió los créditos fiscales de las Secciones 45Q y 45V para incluir las vías de utilización de carbono, permitiendo que las instalaciones de biochar calificadas reclamen certificados monetizables una vez presentados los análisis del ciclo de vida ante el IRS. En paralelo, el Marco de Certificación de Eliminación de Carbono de la Comisión Europea está elaborando normas de cuantificación específicas para el biochar, que deberían estandarizar las pruebas de permanencia y atraer capital institucional. Varios estados de EE. UU., especialmente Washington, han legalizado los hornos de llama en copa bajo códigos de aire limpio actualizados, allanando el camino para modelos de producción distribuida que acortan el transporte de materias primas. Estos incentivos reducen el riesgo de cumplimiento y mejoran los índices de cobertura del servicio de deuda, orientando a los inversores privados hacia proyectos a gran escala.

Monetización de Créditos de Carbono para Proyectos de Secuestro en Suelos

Los compradores de eliminación duradera prefieren los créditos de biochar porque estudios independientes estiman los horizontes de almacenamiento de carbono en bien más de 100 años, superando la mayoría de las compensaciones forestales. En 2024, el biochar representó el 94% de las toneladas de eliminación duradera verificadas entregadas en el mercado voluntario. Compradores corporativos como Microsoft y JPMorgan continúan firmando contratos a plazo de varios años con precios superiores a USD 100 por tonelada de CO₂e, proporcionando certeza de ingresos que respalda el financiamiento en fase de construcción. Los nuevos protocolos de registro en Estados Unidos y Canadá reducen los costos de transacción al simplificar los procedimientos de monitoreo, reporte y verificación. A medida que mejora la transparencia de precios, los originadores pueden combinar créditos con ventas de productos físicos, aumentando los márgenes sin sacrificar liquidez.

Expansión de la Adopción en Horticultura e Invernaderos

Los mandatos de eliminación del turba en la Unión Europea y las restricciones propuestas en varios estados de EE. UU. impulsan a los productores comerciales hacia sustratos sostenibles. Los ensayos científicos confirman que el biochar puede sustituir hasta el 80% del turba en mezclas de vivero mientras mantiene —o incluso mejora— el desarrollo radicular en múltiples especies ornamentales. Dado que el drenaje de turberas libera cantidades sustanciales de CO₂ y amenaza la biodiversidad, los reguladores ven el biochar como un sustituto inmediato con perfil de emisiones negativas. Los operadores de invernaderos también se benefician del abastecimiento local, que reduce los costos de flete de los voluminosos medios de cultivo. Las encuestas de la industria muestran que los ahorros en costos de sustratos pueden alcanzar entre el 15 y el 20% cuando el biochar sustituye al turba importada, una diferencia que escala con la superficie del invernadero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Altos Costos de Producción y Logística | -4.7% | Global, particularmente agudo en zonas remotas | Corto plazo (≤ 2 años) |

| Disponibilidad de Sustitutos de Bajo Costo | -2.8% | Global, variable según la aplicación | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria en el Registro de Fertilizantes | -1.9% | América del Norte, UE, mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Logística

La economía unitaria sigue siendo desafiante porque la materia prima, el preprocesamiento y la conversión térmica añaden bloques de costo considerables. Las curvas de costo académicas sitúan la producción totalmente cargada entre USD 106 y USD 170 por tonelada, dependiendo del contenido de humedad, la escala de la planta y las tarifas energéticas regionales[2]Facultad de Ciencias Alimentarias, Agrícolas y Ambientales, "Evaluación Tecno-Económica de la Producción de Biochar," osu.edu . La baja densidad aparente significa que un contenedor de 40 pies transporta muchas menos toneladas de biochar que de fertilizante sintético, lo que infla los costos de flete por tonelada en rutas de larga distancia. Los productores optan por adoptar unidades móviles de pirólisis que siguen las fuentes de materia prima o por construir centros conectados por ferrocarril para capturar eficiencias logísticas; sin embargo, ambas estrategias requieren desembolsos de capital que los pequeños operadores tienen dificultades para financiar. Hasta que las plantas automatizadas de alto rendimiento ganen terreno, las economías de escala llegarán lentamente.

Disponibilidad de Sustitutos de Bajo Costo

El compost, el estiércol y el turba siguen arraigados en la agronomía y la horticultura porque ofrecen un rendimiento familiar a precios de compra más bajos. El carbón activado domina las licitaciones de tratamiento de agua debido a sus precisas normas de especificación y a las cadenas de suministro globales que garantizan la disponibilidad. En el concreto, la ceniza volante y la escoria granulada de alto horno ya sirven como materiales cementantes suplementarios, ofreciendo datos de rendimiento bien documentados en los que los ingenieros confían. Cada sustituto erosiona la demanda potencial donde los cobeneficios del biochar carecen de valor monetario explícito, lo que obliga a los productores a competir en paridad de precio de entrega o a incorporar el valor de los créditos de carbono en los contratos de venta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Pirólisis Conserva una Ventaja Económica pero Enfrenta una Rápida Diversificación

Los sistemas de pirólisis lenta e intermedia representaron el 44,72% de la cuota del mercado de biochar en 2025 gracias a su rendimiento fiable, ventanas de materia prima flexibles y una cartera de coproductos que incluye bio-aceite y gas de síntesis. Estos atributos permiten a los operadores superponer ingresos por electricidad o calor sobre las ventas principales de biochar, elevando las cifras generales de tasa interna de retorno del proyecto. Los diseños de horno rotativo, que requieren alta inversión de capital, dominan las instalaciones de alto volumen, mientras que las unidades de retorta más pequeñas sirven a programas en las fincas orientados a la agricultura regenerativa. La mayor difusión de reactores de alimentación continua ha desencadenado mejoras en el control de procesos, permitiendo una mejor consistencia de rendimiento y un control más estricto de las emisiones, un aspecto que simplifica los permisos en regiones sensibles a la calidad del aire.

Las rutas alternativas están ganando relevancia porque procesan sustratos de alta humedad sin costoso pre-secado. La carbonización hidrotérmica opera a 180–260 °C y convierte los lodos de aguas residuales en hidrochar rico en carbono, adecuado para la enmienda del suelo o aplicaciones energéticas. Los sistemas de gasificación, aunque producen menores rendimientos de char, se integran fácilmente con módulos de calor y energía combinados, lo que permite a los gestores de residuos municipales transformar los desechos en electricidad de carga base y subproductos de char. Los consorcios de I+D en Japón y Alemania están pilotando la pirólisis asistida por microondas, que promete mayor eficiencia energética y tiempos de residencia reducidos, innovaciones que podrían reducir las brechas de costo frente a las opciones termoquímicas convencionales. Durante el período de previsión, se anticipa que estos sistemas emergentes crecerán a una CAGR del 24,63%, diluyendo gradualmente el dominio de la pirólisis, aunque en conjunto elevando el tamaño del mercado de biochar a medida que nuevas clases de materias primas entran en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Materia Prima: Los Residuos Agrícolas Ganan Impulso en Medio de Cadenas de Suministro Estables de Biomasa Leñosa

La biomasa leñosa proporcionó el 61,15% del volumen total en 2025 debido a los residuos forestales fiables, los tamaños de partícula uniformes y las composiciones químicas que producen una calidad de char predecible. Las geografías ricas en madera, como Columbia Británica y Escandinavia, ejecutan programas dedicados de aclareo para mitigar el riesgo de incendios forestales, generando un flujo continuo de residuos de bajo valor que las plantas de biochar pueden asegurar mediante contratos plurianuales. El alto contenido de lignina en las fracciones de conífera también mejora los porcentajes de carbono fijo, una métrica apreciada por los auditores de créditos de carbono para los cálculos de permanencia.

El panorama competitivo está cambiando a medida que el rastrojo de maíz, las cáscaras de arroz y el bagazo de caña de azúcar entran en acuerdos comerciales de suministro. Los equipos móviles de torrefacción y pirólisis han demostrado la viabilidad logística de convertir residuos sueltos donde se generan, evitando el costoso transporte de pacas. Se prevé que los residuos agrícolas se expandan a una CAGR del 25,05% hasta 2031, favorecidos por las prohibiciones de quema de residuos y los impuestos a los vertederos que inclinan la economía hacia la valorización. Los lodos de aguas residuales y el estiércol animal ofrecen productos finales enriquecidos en nutrientes, pero deben superar obstáculos más estrictos en materia de contaminantes bajo las regulaciones europeas de fertilizantes. Los grandes centros urbanos de Brasil e India están explorando asociaciones público-privadas que combinan el tratamiento de aguas residuales, la energía renovable y la venta de créditos de biochar, lo que apunta a una eventual ampliación de las carteras de materias primas en todo el mercado de biochar.

Por Forma: Las Suspensiones Líquidas Aumentan a Medida que se Intensifican las Demandas de Aplicación de Precisión

El biochar en polvo mantuvo el liderazgo con una cuota del 43,25% en 2025, un estatus que se debe a la compatibilidad con los equipos de distribución convencionales y la relativa facilidad de manejo a granel en las economías del cinturón cerealero. La optimización del tamaño de partícula en torno al rango de 1–5 mm logra un equilibrio entre el área superficial y el riesgo de pérdida por viento, lo cual es crítico para las operaciones de aplicación lateral. Los formatos en pellets, aunque tienen mayor costo de fabricación, son adecuados para las mezclas de horticultura donde la uniformidad y el bajo nivel de polvo son primordiales.

Las suspensiones líquidas, con previsión de una CAGR del 24,21%, prometen nuevas eficiencias. Los productores micronisan el char hasta partículas de menos de 100 micrómetros, las emulsionan con aglutinantes orgánicos y las suministran a los agricultores que ya dependen de la fertigación por goteo. Los ensayos de campo muestran una infiltración más rápida y una mejor distribución en la zona radicular en comparación con los productos granulares, lo que se traduce en menores tasas de dosificación por hectárea. El formato mitiga la exposición laboral al polvo y permite la co-formulación con micronutrientes o inoculantes microbianos, agudizando la diferenciación competitiva. A medida que la disponibilidad de agua de riego se tensa en las zonas áridas, la capacidad de distribuir enmiendas del suelo a través de la infraestructura de goteo existente probablemente consolidará el biochar líquido como una opción principal, elevando gradualmente su cuota en el mercado de biochar en sentido amplio.

Por Aplicación: La Agricultura Ancla la Demanda, Mientras los Usos Industriales se Aceleran

La agricultura representó el 58,54% de los volúmenes desplegados en 2025, lo que refleja décadas de ensayos académicos de campo que documentan aumentos de rendimiento, retención de humedad y ganancias en la actividad microbiana en suelos marginales. Los programas públicos de cofinanciamiento refuerzan aún más la adopción al subsidiar el gasto inicial del tratamiento para los agricultores que validan los incrementos de carbono orgánico en el suelo. Las plataformas de agricultura de precisión ahora incluyen prescripciones de biochar a tasa variable en los servicios de agronomía digital, reduciendo así los costos de aplicación y ofreciendo paquetes de verificación ricos en datos para las emisiones de créditos de carbono.

Más allá de las explotaciones agrícolas, se prevé que las aplicaciones industriales crezcan a una CAGR del 25,1%, impulsando el mercado de biochar hacia nuevos verticales de ingresos. Los pilotos de empresas de servicios de agua informan eficiencias de eliminación de metales pesados y PFAS superiores al 90%, un rendimiento que compite favorablemente con el carbón activado virgen a menores puntuaciones de carbono incorporado. Las empresas constructoras han co-diseñado mezclas en las que entre el 4 y el 10% en peso del cemento se reemplaza con biochar, logrando paridad de resistencia a la compresión junto con reducciones de carbono incorporado que se aproximan al 25% por metro cúbico de concreto. Los siderúrgicos de Corea del Sur y Austria están evaluando biochar de grado de inyección que sustituye parcialmente el carbón pulverizado en las operaciones de alto horno, una vía que apoya los objetivos de descarbonización de alcance 1 en un sector de difícil reducción. En conjunto, estas pruebas de concepto industriales amplían el volumen total direccionable y diversifican las fuentes de ingresos más allá de la demanda agrícola cíclica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 39,88% de los envíos globales en 2025, lo que refleja una abundante base de recursos de biomasa, metas emergentes de eliminación de carbono y generosas financiaciones públicas de I+D. Solo China publica más de 200 artículos revisados por pares sobre biochar cada año, respaldando su liderazgo en diseño de reactores, pruebas agronómicas y desarrollo de protocolos de créditos de carbono. Los subsidios provinciales reducen el costo de capital de las unidades rurales de pirólisis, permitiendo a los pequeños municipios convertir los residuos de cultivos en productos que cumplen los objetivos nacionales de restauración del suelo.

América del Norte ocupa el segundo lugar en volumen, pero lidera en transacciones comerciales de créditos de carbono. Los acuerdos de compra corporativos de alto perfil, incluida la adquisición plurianual de Microsoft de 95.000 tCO₂e de instalaciones del noroeste del Pacífico, proporcionan colas de ingresos predecibles que reducen el riesgo del financiamiento de deuda. Los incentivos federales —que van desde créditos fiscales a la producción hasta subvenciones de cofinanciamiento del USDA— catalizan aún más la inversión a nivel de planta. Aunque el marco regulatorio maduro de la región acelera el despliegue, las tasas de crecimiento se moderarán en comparación con la emergente Asia, porque los primeros participantes ya han asegurado una gran parte de las materias primas de fácil acceso.

Europa se agrupa en torno a estándares de calidad y alineación política. Los borradores de normas de la UE que rigen la verificación de la eliminación de carbono alientan a los estados miembros a armonizar las metodologías, facilitando el comercio transfronterizo de créditos de eliminación. Los países escandinavos, ante estrictos plazos nacionales de carbono neutro, están probando conexiones con redes de calefacción urbana donde la pirólisis de madera residual suministra tanto energía térmica como biochar de alto carbono. Mientras tanto, América Latina y el África Subsahariana presentan un potencial de alza a largo plazo vinculado a abundantes residuos agrícolas, aunque se quedan rezagados en financiamiento e infraestructura. Las instituciones de financiamiento para el desarrollo están pilotando fondos de capital mixto que podrían desbloquear estos mercados de frontera, añadiendo potencialmente un tonelaje incremental significativo al mercado global de biochar después de 2028.

Panorama Competitivo

El mercado global de biochar sigue siendo altamente fragmentado, con los cinco principales productores representando bien menos del 30% de la capacidad instalada. La fragmentación surge de las realidades locales de la materia prima; transportar biomasa de baja densidad más de 80 km erosiona los márgenes, por lo que la mayoría de las instalaciones permanecen regionales. En consecuencia, las pequeñas y medianas empresas que utilizan capacidades de horno inferiores a 10.000 toneladas por año dominan el suministro rural. Los grandes actores establecidos están comenzando a integrarse verticalmente —asegurando derechos forestales, invirtiendo en cosechadoras móviles y formando pactos de offtake con fabricantes de concreto— para asegurar tanto los insumos como los productos de alto valor.

La innovación en procesos es un campo de batalla activo. Las empresas en Estados Unidos y Alemania comercializaron reactores de flujo continuo con alimentación por tornillo sin fin que mejoran la predictibilidad del rendimiento mientras reducen los costos laborales. Otras se concentran en módulos modulares que pueden instalarse junto a aserraderos o sitios de residuos municipales, reduciendo drásticamente los gastos de transporte de materias primas. La diferenciación por calidad también se está agudizando; los fabricantes ahora comercializan grados específicos para cada aplicación que varían en pH, contenido de cenizas y área superficial para adaptarse a cultivos de plantación, lechos de filtración de agua o mezclas de construcción.

El financiamiento estratégico moldea las trayectorias de cuota de mercado. Las empresas emergentes respaldadas por capital de riesgo a menudo dependen de ventas anticipadas de créditos de carbono a grandes multinacionales, convirtiendo flujos de caja futuros en capital inicial. En contraste, las empresas de biochar que cotizan en bolsa acceden a bonos verdes o préstamos vinculados a la sostenibilidad que recompensan los hitos de producción ligados a la eliminación verificada de carbono. Las alianzas intersectoriales —como las grandes empresas cementeras que toman participaciones accionarias en productores de char— señalan la emergencia de modelos de suministro cautivo destinados a asegurar materias primas bajas en carbono para sectores de difícil reducción.

Líderes de la Industria del Biochar

Airex Energy

Pyreg GmbH

Carbon Gold Ltd

Phoenix Energy

Biochar Now LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Myno Carbon recibió USD 20,4 millones del Programa de Expansión de la Producción de Fertilizantes del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) para construir una instalación de eliminación de carbono de biochar (CRF 001) en Port Angeles, Washington. La instalación aumentará la producción de fertilizantes mejorados con biochar que mejoran el rendimiento de los cultivos, mejoran la retención de agua, reducen la pérdida de nutrientes y apoyan prácticas agrícolas sostenibles.

- Julio de 2024: Applied Carbon aseguró USD 21,5 millones en financiamiento para expandir su tecnología de producción de biochar, que convierte residuos agrícolas en biochar en un único proceso. La empresa planea desplegar unidades móviles de pirólisis en varios estados.

Alcance del Informe del Mercado Global de Biochar

El biochar es un tipo de carbón vegetal producido a partir de materiales orgánicos como residuos agrícolas, astillas de madera o biomasa mediante un proceso llamado pirólisis. Se utiliza principalmente como enmienda del suelo para mejorar la fertilidad del suelo, la retención de agua y el secuestro de carbono.

El mercado de biochar está segmentado por tecnología y aplicación. Sobre la base de la tecnología, el mercado está segmentado en pirólisis, sistemas de gasificación y otras tecnologías (carbonización hidrotérmica). Sobre la base de la aplicación, el mercado global estudiado está segmentado en agricultura, ganadería, usos industriales y otras aplicaciones (remediación ambiental). El informe de previsión del mercado también cubre los tamaños del mercado, la previsión de crecimiento y las perspectivas del mercado para la industria del biochar en 27 países de las principales regiones. Para cada segmento, el dimensionamiento, las previsiones y el crecimiento de la industria se realizaron sobre la base del volumen (toneladas).

| Pirólisis |

| Sistemas de Gasificación |

| Otras Tecnologías (Carbonización Hidrotérmica) |

| Biomasa Leñosa |

| Residuos Agrícolas |

| Estiércol Animal |

| Lodos de Aguas Residuales y Residuos Orgánicos |

| Polvo |

| Pellets/Gránulos |

| Suspensión Líquida |

| Agricultura |

| Ganadería |

| Usos Industriales |

| Otras Aplicaciones (Materiales de Construcción, Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Pirólisis | |

| Sistemas de Gasificación | ||

| Otras Tecnologías (Carbonización Hidrotérmica) | ||

| Por Materia Prima | Biomasa Leñosa | |

| Residuos Agrícolas | ||

| Estiércol Animal | ||

| Lodos de Aguas Residuales y Residuos Orgánicos | ||

| Por Forma | Polvo | |

| Pellets/Gránulos | ||

| Suspensión Líquida | ||

| Por Aplicación | Agricultura | |

| Ganadería | ||

| Usos Industriales | ||

| Otras Aplicaciones (Materiales de Construcción, Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biochar?

El tamaño del mercado de biochar alcanzó 0,88 millones de toneladas en 2026 y se proyecta que aumente a 2,59 millones de toneladas para 2031 a una CAGR del 24,11%.

¿Qué región lidera la demanda global?

Asia-Pacífico tuvo el 39,88% del volumen global en 2025 y se espera que mantenga el liderazgo gracias a la abundante biomasa y las medidas de política favorables.

¿Qué tecnología se utiliza más ampliamente para producir biochar?

La pirólisis lenta e intermedia domina, capturando el 44,72% de la producción de 2025, porque equilibra altos rendimientos de char con valiosos coproductos de gas de síntesis y bio-aceite.

¿Por qué son importantes los créditos de carbono para el mercado de biochar?

Los créditos con precio superior a USD 100 por tonelada de CO₂e añaden una segunda fuente de ingresos, mejorando la economía del proyecto y atrayendo financiamiento institucional para nueva capacidad.

¿Qué aplicación está creciendo más rápido fuera de la agricultura?

Los usos industriales —incluyendo el tratamiento de agua, el concreto y el procesamiento de metales— tienen previsión de expandirse a una CAGR del 25,1% hasta 2031, superando las tasas de crecimiento agrícola.

Última actualización de la página el: