Tamaño y Participación del Mercado de Servicios de Soporte Multi Vendedor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

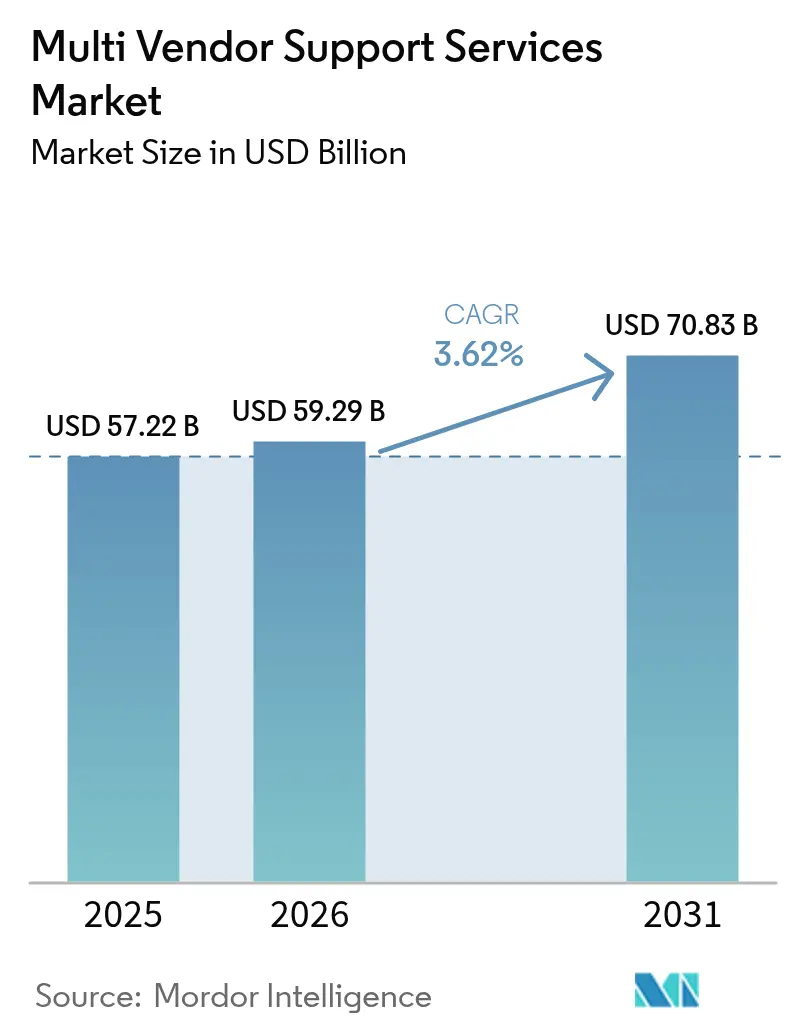

| Tamaño del Mercado (2026) | 59.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Soporte Multi Vendedor por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de Soporte Multi Vendedor crezca de USD 57,22 mil millones en 2025 a USD 59,29 mil millones en 2026 y se prevé que alcance USD 70,83 mil millones en 2031 a una CAGR del 3,62% durante 2026-2031. La creciente demanda empresarial de contratos de soporte predecibles basados en resultados y la necesidad de gestionar entornos de hardware y software cada vez más heterogéneos sustentan esta expansión sostenida. Las políticas de adquisición optimizadas en costes, aceleradas por la cautela macroeconómica, están orientando a los compradores hacia la consolidación de proveedores y estrategias de extensión del ciclo de vida que reducen el coste total de propiedad sin comprometer el cumplimiento normativo. Los proveedores con diagnósticos robustos impulsados por IA, marcos de seguridad de confianza cero y experiencia en sectores regulados están ganando ventaja competitiva. El mayor enfoque regulatorio en la resiliencia operacional, particularmente en los servicios financieros, y en los ciclos de vida de productos vinculados a la sostenibilidad, especialmente en Europa, también está redefiniendo el alcance del servicio y las propuestas de valor.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios gestionados capturaron el 70,65% de la participación del mercado de Servicios de Soporte Multi Vendedor en 2025; se proyecta que el soporte remoto y virtual registre la CAGR más rápida del 4,38% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 69,10% del mercado de Servicios de Soporte Multi Vendedor en 2025, mientras que el segmento de PyMEs se está expandiendo a una CAGR del 4,86% hasta 2031.

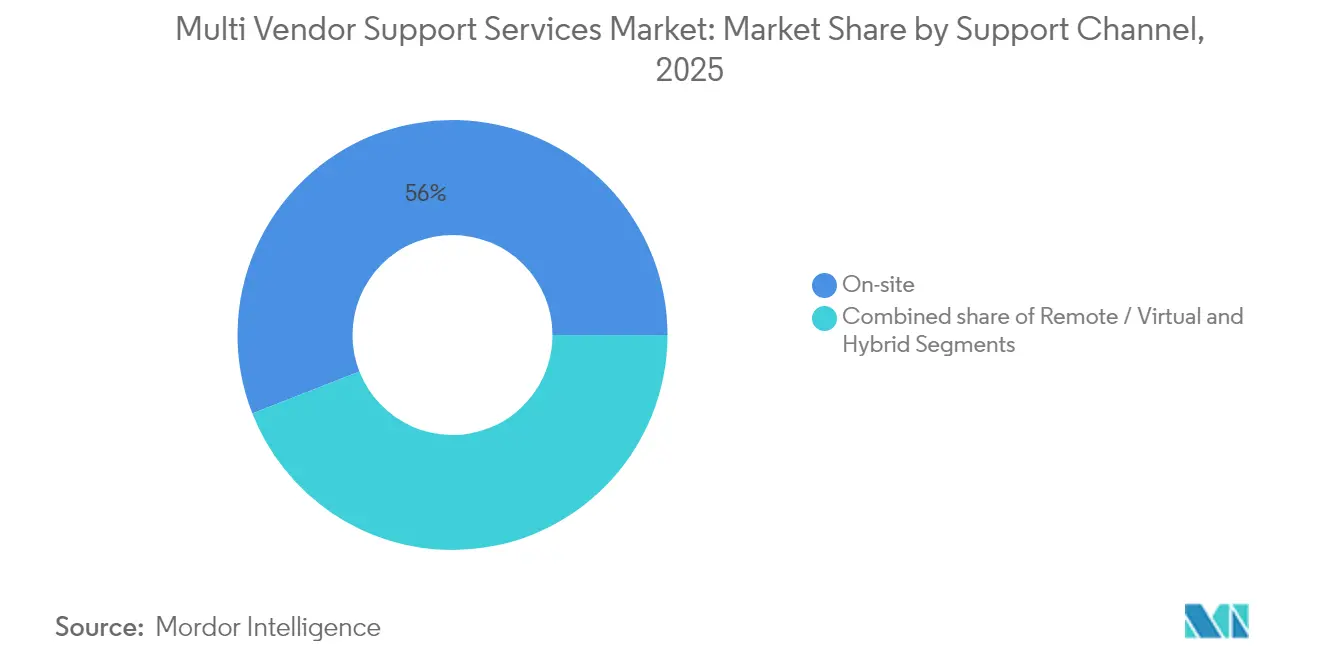

- Por canal de soporte, los servicios en sitio representaron el 55,95% del tamaño del mercado de Servicios de Soporte Multi Vendedor en 2025, pero los modelos híbridos que combinan diagnósticos remotos con visitas de campo específicas están escalando más rápidamente.

- Por vertical de usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 22,10% en 2025; BFSI está preparado para crecer a una CAGR del 3,78% hasta 2031 sobre la base de los mandatos de resiliencia operacional.

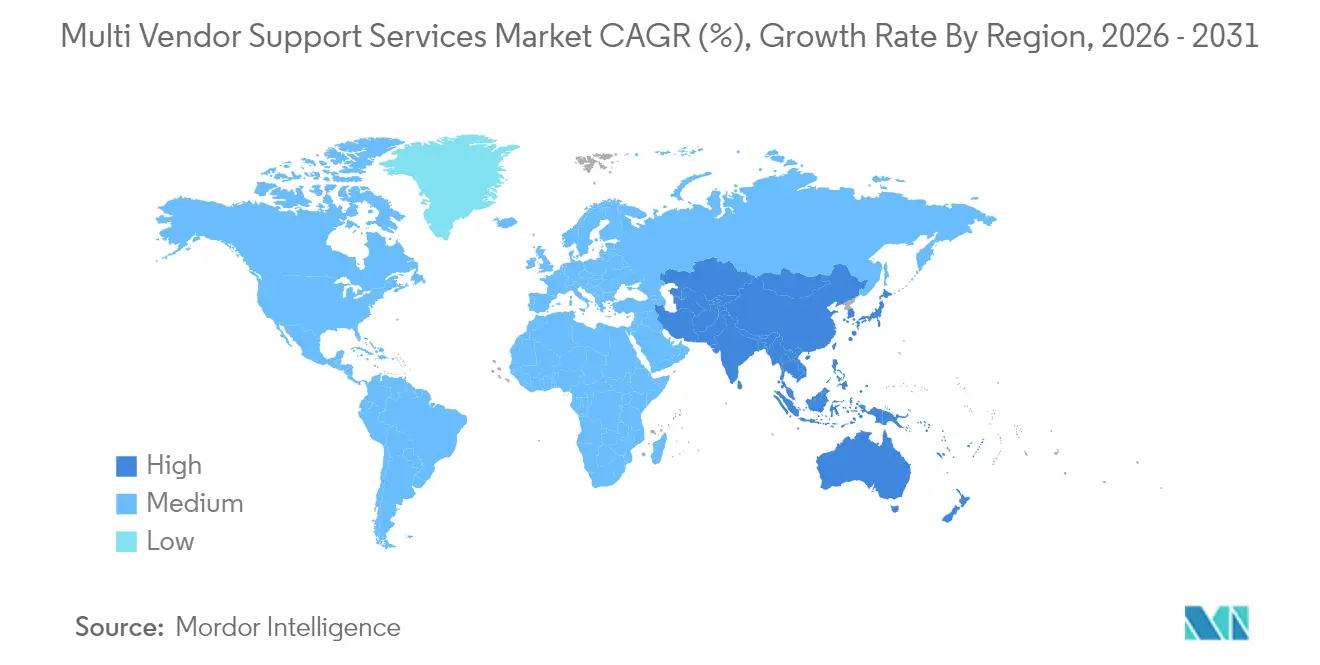

- Por geografía, América del Norte dominó con una participación de ingresos del 34,60% en 2025; se prevé que Asia-Pacífico registre una CAGR del 4,03% hasta 2031 a medida que proliferan las implementaciones con enfoque en la nube.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Soporte Multi Vendedor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del coste de mantenimiento de los servicios OEM | +1.2% | Global (América del Norte y Europa con mayor incidencia) | Mediano plazo (2-4 años) |

| Creciente complejidad de los entornos de TI multi vendedor | +0.8% | Global (APAC en expansión) | Largo plazo (≥ 4 años) |

| Impulso hacia la optimización de costes y la consolidación de proveedores | +0.9% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Ventana de soporte OEM más corta / rápida obsolescencia | +0.6% | Global, regiones intensivas en tecnología | Mediano plazo (2-4 años) |

| Mandatos de extensión del ciclo de vida vinculados a la sostenibilidad | +0.4% | UE liderando | Largo plazo (≥ 4 años) |

| Capacidades de mantenimiento predictivo impulsado por IA | +0.7% | Adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Coste de Mantenimiento de los Servicios OEM

Los OEM continúan elevando los precios de mantenimiento anuales a medida que los márgenes de hardware se erosionan, ampliando el diferencial de costes frente a las empresas de soporte independientes que con frecuencia ofrecen SLA equivalentes a un coste entre un 50% y un 80% inferior. Los equipos de compras ahora evalúan el coste total de propiedad en lugar de los precios de adquisición, impulsando modelos híbridos que mantienen la cobertura OEM para los activos de misión crítica mientras transfieren los entornos heredados a proveedores terceros. El escrutinio liderado por los directores financieros se ha intensificado bajo condiciones económicas inciertas, acelerando el cambio hacia contratos basados en resultados que garantizan la disponibilidad mientras limitan el gasto. Incluso las organizaciones con alta regulación se están sumando al cambio, siempre que los proveedores demuestren cumplimiento con los controles específicos del sector. El efecto financiero ha convertido el ahorro de costes en el criterio de selección principal en las nuevas licitaciones.

Creciente Complejidad de los Entornos de TI Multi Vendedor

Las empresas típicas actualmente operan equipos de cinco a siete fabricantes, producto de estrategias de mejores soluciones de su clase y la rápida adopción de la nube. Los entornos heterogéneos aumentan los desafíos de interoperabilidad y exponen las brechas en los modelos de soporte tradicionales centrados en el OEM. Por ello, las empresas esperan que los socios sean responsables de la resolución de incidencias de extremo a extremo en servidores, almacenamiento, redes y plataformas en la nube. Esta prima por complejidad beneficia a los integradores de servicios con experiencia certificada en tecnologías dispares y centros de mando centralizados capaces de orquestar escaladas con múltiples partes. La demanda está aumentando para paneles de control unificados que proporcionen visibilidad de panel único sobre las colas de incidencias y el cumplimiento de los SLA.

Impulso hacia la Optimización de Costes y la Consolidación de Proveedores

Los programas de reducción de gastos operativos priorizan la racionalización de proveedores, ya que las empresas descubren que gestionar varias decenas de contratos puede incrementar los gastos generales de adquisición y gobernanza entre un 15% y un 20%. El gasto agregado mejora el poder de negociación y simplifica la gestión de los SLA, impulsando la migración hacia proveedores capaces de dar soporte a entornos multi vendedor a nivel global. La consolidación es particularmente atractiva para las organizaciones que enfrentan un mayor escrutinio de auditoría, ya que un único acuerdo maestro de servicios facilita el seguimiento del cumplimiento normativo. Como resultado, los proveedores que muestran amplias carteras de certificaciones y marcos de gobernanza probados disfrutan de mayores tasas de éxito.

Ventana de Soporte OEM Más Corta / Rápida Obsolescencia

Los ciclos de renovación de hardware se han comprimido a aproximadamente cuatro años, con notificaciones de fin de soporte que con frecuencia llegan antes de que las inversiones de capital estén completamente amortizadas[1]Comisión Europea, "Plan de Acción de Economía Circular," ec.europa.eu. Los proveedores terceros están cubriendo esta brecha, ofreciendo disponibilidad de piezas e ingeniería en sitio para plataformas que los OEM ya no dan servicio. Los clientes extienden la vida útil de los activos para redirigir el capital hacia iniciativas transformadoras como la computación en el borde y la analítica de IA. Las directivas de diseño ecológico de la UE están reforzando esta mentalidad de extensión del ciclo de vida al enfatizar la reparabilidad y las métricas de economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y privacidad con el acceso de terceros | -0.7% | Global, con foco en industrias reguladas | Corto plazo (≤ 2 años) |

| Resistencia de los OEM y amenazas de anulación de garantía | -0.5% | Global, empresas con aversión al riesgo | Mediano plazo (2-4 años) |

| Escasez global de competencias en hardware heredado | -0.4% | Mercados desarrollados con mayor agudeza | Largo plazo (≥ 4 años) |

| Complejidades de cumplimiento normativo / soberanía de datos | -0.3% | Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Privacidad con el Acceso de Terceros

Las brechas de alto perfil en la cadena de suministro han intensificado el escrutinio sobre los ecosistemas de proveedores externos, con marcos como la Ley de Resiliencia Operacional Digital de la UE que obligan a los bancos a evidenciar una sólida gobernanza del riesgo de terceros. Los equipos de seguridad temen que las herramientas de acceso remoto privilegiado puedan convertirse en vectores de ataque, retrasando los ciclos de contratación mientras se completan las verificaciones de debida diligencia. Las principales empresas de soporte están respondiendo con arquitecturas de confianza cero, rigurosos controles de antecedentes y protecciones de ciberseguros que en varios casos superan las ofertas de los OEM. El impulso de adopción está, por tanto, moderado pero no descarrilado, a medida que las mejores prácticas de mitigación de riesgos maduran.

Resistencia de los OEM y Amenazas de Anulación de Garantía

Muchos fabricantes amenazan con anular la cobertura de garantía si técnicos no autorizados trabajan en el equipo, disuadiendo a algunas empresas de migrar completamente al soporte independiente[2]Repair Association, "Actualizaciones de Política del Derecho a Reparar," repair.org. La legislación sobre el derecho a reparar goza de un creciente respaldo político en los Estados Unidos y Europa, pero el alivio tangible aún se encuentra a dos o tres años de distancia. Para gestionar el riesgo, los compradores comúnmente mantienen la cobertura OEM en los activos más nuevos mientras transfieren los entornos más antiguos al mantenimiento de terceros. Los independientes contrarrestan la retórica de los OEM ofreciendo aseguradoras que garantizan un rendimiento equivalente a las garantías originales, aunque persisten obstáculos de percepción entre los consejos de administración con aversión al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Gestionados Impulsan la Evolución del Mercado

Los servicios gestionados representaron el 70,65% de la participación del mercado de Servicios de Soporte Multi Vendedor en 2025, evidenciando la preferencia empresarial por modelos predecibles basados en resultados que transfieren el riesgo operacional. Los proveedores combinan monitorización 24×7, logística de piezas e informes de cumplimiento en contratos plurianuales que armonizan los SLA dispares. Se prevé que el tamaño del mercado de Servicios de Soporte Multi Vendedor para los servicios gestionados se expanda a una CAGR del 5,23% de 2026 a 2031, a medida que las herramientas impulsadas por IA elevan la automatización y reducen los costes unitarios. Los servicios profesionales siguen siendo vitales para las migraciones y las actualizaciones complejas, pero se espera que crezcan más lentamente, limitados por la facturación de proyectos puntuales.

Los proveedores avanzados se diferencian mediante la incorporación de motores de aprendizaje automático que anticipan los fallos y programan la entrega de piezas justo a tiempo, aumentando la disponibilidad de los activos. La analítica predictiva combinada con libros de ejecución automatizados reduce el tiempo medio de reparación, habilitando modelos de crédito de servicio que alinean los incentivos. El enfoque gestionado también facilita las auditorías regulatorias, ya que los datos centralizados de tickets simplifican la recopilación de evidencias. En conjunto, estos atributos refuerzan la fidelidad del cliente y sustentan tasas de renovación más altas que elevan las valoraciones de los proveedores.

Por Tamaño de Empresa: La Adopción por parte de las PyMEs Acelera la Paridad Digital

Las grandes organizaciones mantuvieron una participación de ingresos del 69,10% en 2025, lo que refleja amplios entornos heredados y exigentes requisitos de cumplimiento normativo. Sin embargo, las PyMEs son el segmento de mayor crecimiento, registrando una CAGR del 4,86% hasta 2031 a medida que la economía de la nube nivela el campo de juego. Los precios basados en el consumo más los paquetes de soporte estandarizados eliminan la necesidad de grandes desembolsos de capital, haciendo que los servicios de nivel empresarial sean accesibles para equipos de TI más pequeños. Los proveedores aprovechan la monitorización remota y los libros de ejecución estandarizados para ofrecer beneficios de escala independientemente del tamaño del cliente.

La demanda de las PyMEs es más fuerte en los nichos de manufactura, salud y servicios profesionales, donde los requisitos regulatorios y de disponibilidad son similares a los de las empresas más grandes. Los proveedores responden con ofertas modulares que combinan seguridad, copias de seguridad y mantenimiento de hardware en una única factura. Esta simplificación resuena entre los directores financieros del mercado medio que desean consolidar proveedores y optimizar la gobernanza, lo que se traduce en contratos de mayor duración una vez incorporados.

Por Canal de Soporte: Las Capacidades Remotas Transforman la Prestación del Servicio

Las intervenciones en sitio aún representaron el 55,95% del mercado de Servicios de Soporte Multi Vendedor en 2025, subrayando la continua necesidad de experiencia práctica en instalaciones seguras y plantas de industrias pesadas. No obstante, el tamaño del mercado de Servicios de Soporte Multi Vendedor vinculado a los servicios remotos está creciendo rápidamente, gracias a una CAGR del 4,38% impulsada por auriculares de realidad aumentada, resolución de problemas asistida por IA y conectividad cifrada. Las restricciones de viaje durante la pandemia demostraron la viabilidad de los flujos de trabajo de resolución virtual, y muchos clientes ahora hacen del triaje remoto un prerrequisito contractual.

Los modelos híbridos prevalecen: los proveedores ejecutan diagnósticos iniciales de forma remota y envían ingenieros de campo solo cuando la reparación física es inevitable. Este enfoque reduce los tiempos de respuesta, disminuye las emisiones de desplazamiento y maximiza el uso del talento en todas las regiones. Las principales plataformas integran grabación automática de sesiones, análisis de sentimiento de los diálogos entre técnico y cliente, e informes de servicio generados automáticamente, liberando a los ingenieros de la carga administrativa.

Por Vertical de Usuario Final: BFSI Lidera la Inversión en Resiliencia Digital

Las empresas de TI y telecomunicaciones generaron la mayor proporción de ingresos con un 22,10% en 2025, lo que refleja exigentes SLA de disponibilidad y rápidos ciclos de productos. Sin embargo, las instituciones de servicios financieros contribuirán al mayor crecimiento incremental, con una CAGR del 3,78% hasta 2031. Los imperativos regulatorios como DORA imponen estrictos deberes de resiliencia y supervisión de terceros a los bancos, impulsando contratos de soporte integrales que abarcan centros de datos y nodos de nube híbrida. Los compradores del sector salud también están recurriendo al soporte multi vendedor para gestionar dispositivos médicos conectados bajo las restricciones de HIPAA y GDPR.

Los fabricantes adoptan el mantenimiento predictivo para evitar paradas no planificadas en la línea de producción, mientras que los minoristas confían en el soporte de extremo a extremo para plataformas de punto de venta omnicanal. Las empresas de servicios energéticos constituyen un foco emergente, donde los activos de red distribuida requieren una respuesta de campo rápida y diagnósticos remotos seguros. La profundidad del conocimiento de dominio exigida en estos segmentos regulados favorece a los proveedores dispuestos a certificar ingenieros, invertir en automatización del cumplimiento y obtener acreditaciones específicas del sector.

Análisis Geográfico

América del Norte controló el 34,60% de los ingresos globales en 2025, sustentada por la temprana adopción de la nube, equipos de compras sofisticados y estrictas normas de protección de datos que favorecen a los socios especializados. Las empresas de la región tienden a renovar el hardware con frecuencia, generando un flujo constante para los servicios de extensión del ciclo de vida. Los altos costes laborales también amplifican el argumento económico para el soporte remoto impulsado por la automatización, impulsando a los proveedores a establecer centros de excelencia de IA en los Estados Unidos y Canadá.

Europa mantiene una posición sólida, impulsada por las regulaciones de diseño ecológico que fomentan la reparabilidad y por marcos de privacidad como el GDPR que elevan los requisitos de auditoría. Los contratos multi vendedor a menudo incorporan métricas de TI verde, recompensando a los proveedores que pueden documentar el ahorro de carbono derivado de la extensión de la vida útil de los activos. Los organismos gubernamentales en Alemania y los países nórdicos están siendo pioneros en asociaciones a largo plazo que incorporan KPI de sostenibilidad en los paneles de rendimiento.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 4,03% hasta 2031. Las empresas de India, China e Indonesia están saltando las arquitecturas heredadas, adoptando cargas de trabajo nativas de la nube que requieren soporte heterogéneo desde el primer día. Los integradores de servicios locales están escalando rápidamente, mientras que los actores globales abren centros de servicio regionales y servicios de asistencia bilingüe para aprovechar la creciente demanda. La madurez regulatoria varía según el mercado, pero el hilo conductor común es una agenda de transformación digital agresiva que supera las disposiciones de garantía OEM locales, reforzando la propuesta multi vendedor.

América del Sur y Oriente Medio y África registran un gasto absoluto menor, aunque demuestran un fuerte interés en modelos con enfoque remoto para superar la escasez de talento y la dispersión geográfica. La volatilidad de las divisas y las limitaciones fiscales moderan el tamaño de los contratos, pero la baja densidad de centros de datos hace que la alta disponibilidad sea aún más crítica, mejorando la narrativa de valor de las propuestas de mantenimiento predictivo.

Panorama Competitivo

El mercado de Servicios de Soporte Multi Vendedor sigue estando moderadamente fragmentado, pero se está consolidando a medida que los clientes favorecen a proveedores con alcance global y amplias carteras de certificaciones. Los principales OEM como IBM, Dell y Cisco continúan operando divisiones de soporte internas, pero enfrentan presión de precios por parte de los independientes que promueven ahorros de costes del 50% al 70%. La actividad de adquisiciones es intensa: IBM acordó adquirir HashiCorp por USD 6,4 mil millones para fortalecer la automatización multicloud, mientras que Cognizant compró Belcan por USD 1,3 mil millones para diversificarse hacia los servicios de ingeniería.

La inversión en tecnología define la ventaja competitiva. Los proveedores están incorporando motores de analítica predictiva que decodifican flujos de telemetría y desencadenan despachos proactivos. Los técnicos de campo reciben superposiciones de realidad aumentada para la reparación guiada, aumentando las tasas de resolución en el primer intento. La postura de seguridad es igualmente fundamental; las pasarelas de acceso remoto de confianza cero y los informes continuos de cumplimiento normativo distinguen las ofertas en los sectores regulados. Los proveedores que no puedan financiar dichas plataformas corren el riesgo de ser relegados a segmentos de nicho liderados por el precio.

La especialización vertical se profundiza a medida que los actores abordan industrias con regímenes de gobernanza complejos. La expansión de Rimini Street hacia el soporte en la nube de SAP fortalece su atractivo para las empresas que equilibran entornos de ERP híbridos. La adquisición de InterVision por parte de NWN amplía su huella en ciberseguridad y en el sector público, subrayando una tendencia hacia la acumulación de carteras para ganar contratos de múltiples torres[3]Finsmes, "NWN Corporation adquiere InterVision," finsmes.com . Los inversores de capital privado, ejemplificados por Warburg Pincus respaldando a Service Express, apuntan a empresas con ingresos recurrentes y bases de clientes consolidadas, acelerando las estrategias de consolidación.

Los disruptores emergentes incluyen proveedores de servicios gestionados nativos de la nube que aprovechan las herramientas de infraestructura como código para ofrecer soporte elástico con márgenes inviables para los modelos heredados. Sin embargo, las grandes empresas globales con aversión al riesgo aún valoran los largos historiales operativos y los controles auditados, lo que limita el cambio de participación a corto plazo. En general, la dinámica competitiva está transitando de una mera competencia por coste hacia una diferenciación centrada en el valor, anclada en la automatización, la experiencia en cumplimiento vertical y la alineación con los criterios ESG.

Líderes de la Industria de Servicios de Soporte Multi Vendedor

IBM Corporation

Microsoft Corporation

Oracle Corporation

Hewlett Packard Enterprise Co

Dell Technologies Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Atos Group recibió una oferta confirmatoria del Estado francés para adquirir su negocio de Computación Avanzada por EUR 410 millones (USD 445 millones), excluyendo las actividades de Vision AI.

- Junio de 2025: NWN Corporation adquirió InterVision Systems, profundizando las capacidades en experiencia del cliente, ciberseguridad e infraestructura inteligente.

- Mayo de 2025: Dell Technologies y NVIDIA lanzaron Dell AI Factory, una plataforma integral de infraestructura y servicios de IA empresarial lista para usar.

- Enero de 2025: IBM Consulting adquirió AST, especialista en Oracle, reforzando la experiencia en plataformas multi vendedor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de soporte multiproveedor como todos los contratos de mantenimiento, reparación y supervisión proactiva de hardware y software post-garantía de pago que un único proveedor de servicios ofrece a través de parques informáticos mixtos que abarcan servidores, almacenamiento, equipos de red, sistemas operativos y aplicaciones empresariales clave. Según Mordor Intelligence, la valoración hace un seguimiento de los ingresos generados por los canales de servicios in situ y remotos en grandes empresas y pymes de todo el mundo.

Exclusión del ámbito de aplicación: no se incluyen las garantías incluidas en las ventas de equipos originales ni los contratos de externalización de servicios de asistencia.

Segmentación

- Por Tipo de Servicio

- Profesional

- Gestionado

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Canal de Soporte

- En Sitio

- Remoto / Virtual

- Híbrido

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud

- Energía y Potencia

- Manufactura

- Comercio Minorista

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de servicios de mantenedores independientes, a gestores de infraestructuras empresariales de Norteamérica, Europa y Asia, y a asesores de contratación que supervisan las ofertas de mantenimiento de terceros. Estas conversaciones validaron los valores reales de los contratos, los ciclos de renovación y los puntos débiles emergentes del soporte de la nube híbrida que los datos secundarios por sí solos no podrían sacar a la luz.

Investigación documental

Empezamos por cartografiar el universo de servicios a través de fuentes de nivel 1 de libre acceso, como las encuestas sobre TIC del Censo de Estados Unidos, los indicadores de economía digital de Eurostat, las cestas de precios de TIC de la Unión Internacional de Telecomunicaciones, los estudios de Gartner sobre coste total de propiedad y los informes de asociaciones comerciales de la Service Industry Association. Los informes 10-K de las empresas, las listas de precios de los proveedores y las noticias archivadas en Dow Jones Factiva complementaron los índices de utilización y los movimientos de las tarifas medias de soporte.

Los análisis de patentes de Questel y las pistas sobre envíos de importación de Volza nos ayudaron a comprobar la longevidad de la base instalada del hardware heredado. Las fuentes aquí citadas ilustran la amplitud que hemos explorado; muchos materiales abiertos adicionales reforzaron los puntos de datos antes de que fluyeran hacia el modelo.

Dimensionamiento y previsión del mercado

La estructura descendente comenzó con los conjuntos de gastos de TI de las empresas procedentes de cuentas nacionales, que luego se dividieron por intensidad de mantenimiento, combinación de clases de dispositivos e índices medios de penetración de contratos. Los roll-ups de proveedores de muestras de ASP por volumen proporcionaron una comprobación cruzada ascendente selectiva, permitiéndonos recortar la varianza donde los paquetes de datos eran escasos.

Las variables clave de nuestro modelo incluyen el perfil de antigüedad de la base instalada, la inflación de los precios de las listas de OEM, la profundidad de los descuentos de terceros, el ritmo de migración a la nube y la desviación de los costes laborales regionales. La regresión multivariante alineó cada impulsor con los ingresos históricos, y una superposición ARIMA proyectó hasta 2030, mientras que las entradas de escenario de los principales expertos limitaron los valores atípicos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de analistas, los indicadores de anomalías vuelven a ponerse en contacto con los expertos y las cifras se comparan con los resultados trimestrales. El informe se actualiza anualmente, pero los acontecimientos importantes, como una subida de precios de un OEM, dan lugar a actualizaciones provisionales para que los clientes reciban nuestra opinión más reciente.

Por qué la línea de base de servicios de asistencia multiproveedor de Mordor se gana la confianza

Las estimaciones publicadas suelen diferir porque cada empresa se reparte el mercado en función de la combinación de servicios, el ámbito geográfico y la cadencia de actualización.

Entre los principales factores de distanciamiento se encuentran que los competidores sólo contabilizan los tickets de hardware, aplican precios medios de venta estáticos o proyectan a partir de las tasas de ejecución anteriores a la pandemia sin corrección posterior a la nube, mientras que nuestro año base se basa en contratos verificados de 2025 y se ajusta para tener en cuenta la rápida expansión de la asistencia remota.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 57,22 B (2025) | Inteligencia de Mordor | |

| USD 56,23 B (2024) | Consultoría global A | No incluye el telediagnóstico ni los contratos PYME |

| USD 54,67 B (2024) | Consultoría regional A | Utiliza precios de catálogo, validación primaria limitada |

| USD 60,14 B (2023) | Diario profesional B | Año base más antiguo, alcance sólo hardware |

La comparación muestra cómo la amplitud del alcance, los precios de los contratos vigentes y la disciplina de actualización anual determinan las cifras finales. Al basar cada suposición en datos abiertamente rastreables y un diálogo fresco, Mordor Intelligence ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Servicios de Soporte Multi Vendedor?

El tamaño del mercado de Servicios de Soporte Multi Vendedor se situó en USD 59,29 mil millones en 2026 y se prevé que alcance USD 70,83 mil millones en 2031.

¿Qué tipo de servicio domina el mercado de Servicios de Soporte Multi Vendedor?

Los servicios gestionados dominan, con una participación de mercado del 70,65% en 2025, ya que las empresas prefieren contratos basados en resultados con transferencia de riesgo.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 4,03% hasta 2031, impulsada por la rápida adopción con enfoque en la nube y la creciente necesidad de integración multi vendedor.

¿Por qué las instituciones financieras están aumentando el gasto en soporte multi vendedor?

Marcos como la Ley de Resiliencia Operacional Digital de la UE obligan a los bancos a fortalecer la gestión del riesgo de terceros y la resiliencia operacional, lo que impulsa un crecimiento del gasto del 3,78% de CAGR en BFSI.

¿Cómo están influyendo las tecnologías de IA en la prestación del soporte?

Los proveedores incorporan modelos de aprendizaje automático para el mantenimiento predictivo, mejorando la disponibilidad y reduciendo el tiempo medio de reparación, un diferenciador clave en las licitaciones de contratos.

¿Cuál es el ahorro de costes típico del mantenimiento de terceros frente al soporte OEM?

Los proveedores independientes frecuentemente ofrecen SLA equivalentes a un coste entre un 50% y un 80% inferior, una brecha que se amplía a medida que los OEM migran hacia modelos basados en suscripción.

Última actualización de la página el: