Tamaño y Participación del Mercado de Envases Bag-in-Box

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

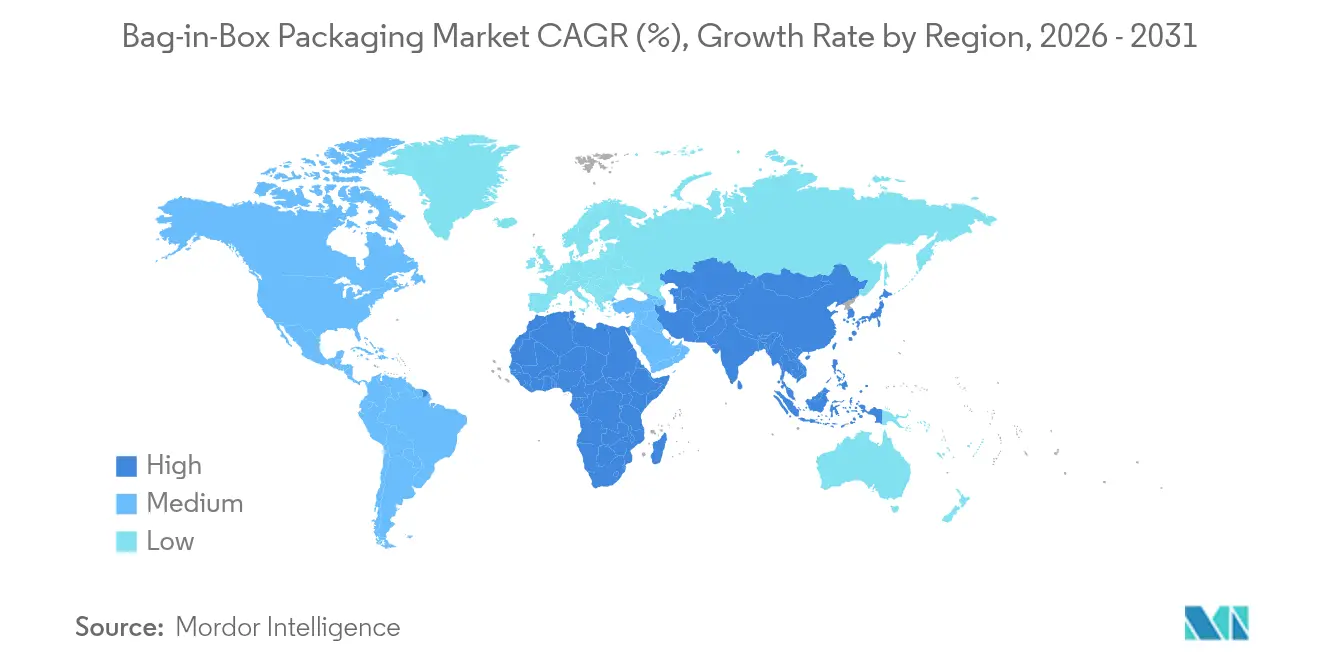

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

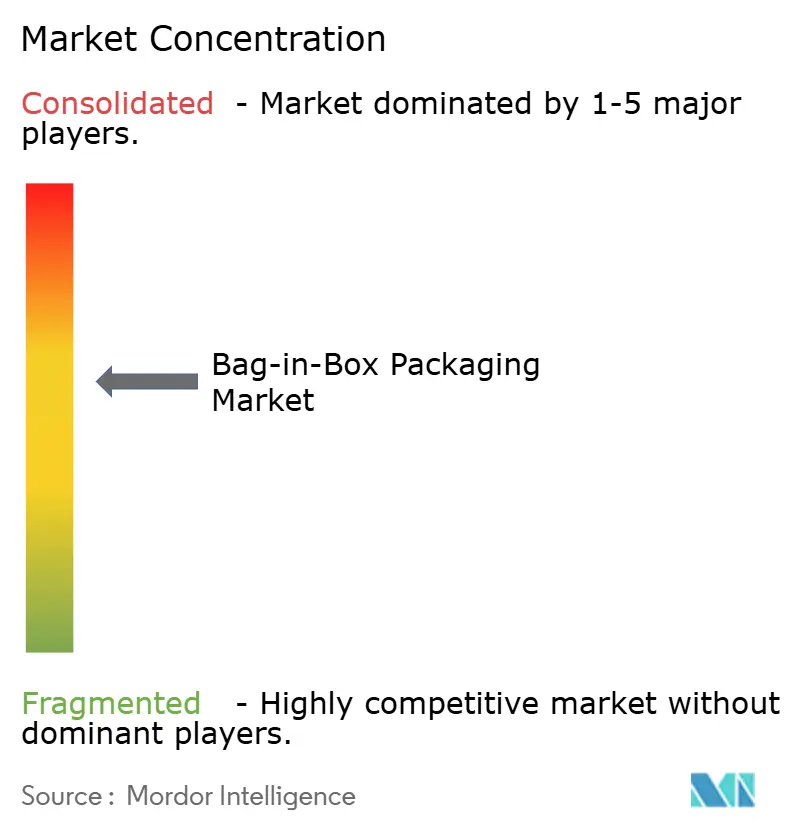

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Envases Bag-in-Box por Mordor Intelligence

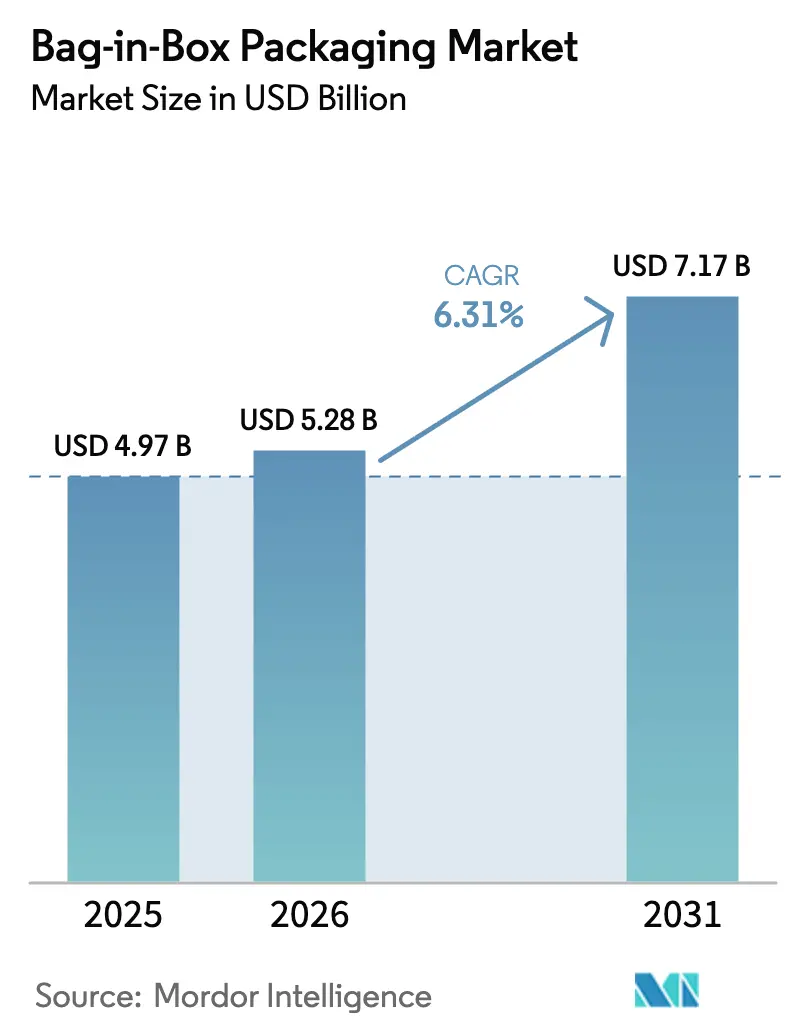

El tamaño del mercado de envases bag-in-box en 2026 se estima en USD 5,28 mil millones, creciendo desde el valor de 2025 de USD 4,97 mil millones, con proyecciones para 2031 que muestran USD 7,17 mil millones, creciendo a una CAGR del 6,31% durante 2026-2031. La creciente demanda de soluciones bajas en carbono, los avances en tecnología de películas de barrera y la presión regulatoria para mejorar la reciclabilidad están amplificando las tasas de adopción entre usuarios de alimentos, bebidas e industria. Las marcas de vino premium continúan migrando del vidrio a los envases flexibles, utilizando películas de barrera de oxígeno avanzadas para preservar la calidad sensorial mientras reducen los costos logísticos. Los centros de cumplimiento de comercio electrónico favorecen el formato porque su perfil rectangular genera mayor densidad de carga en camiones y reduce las roturas durante la manipulación automatizada. En paralelo, los sistemas asépticos que eliminan la necesidad de cadena de frío están abriendo aplicaciones en lácteos de origen vegetal y farmacéuticos. Los actores de la industria con operaciones verticalmente integradas de película, grifo y cartón corrugado mantienen poder de fijación de precios frente a las fluctuaciones en el costo del EVOH y las emergentes tarifas de Responsabilidad Extendida del Productor.

Conclusiones Clave del Informe

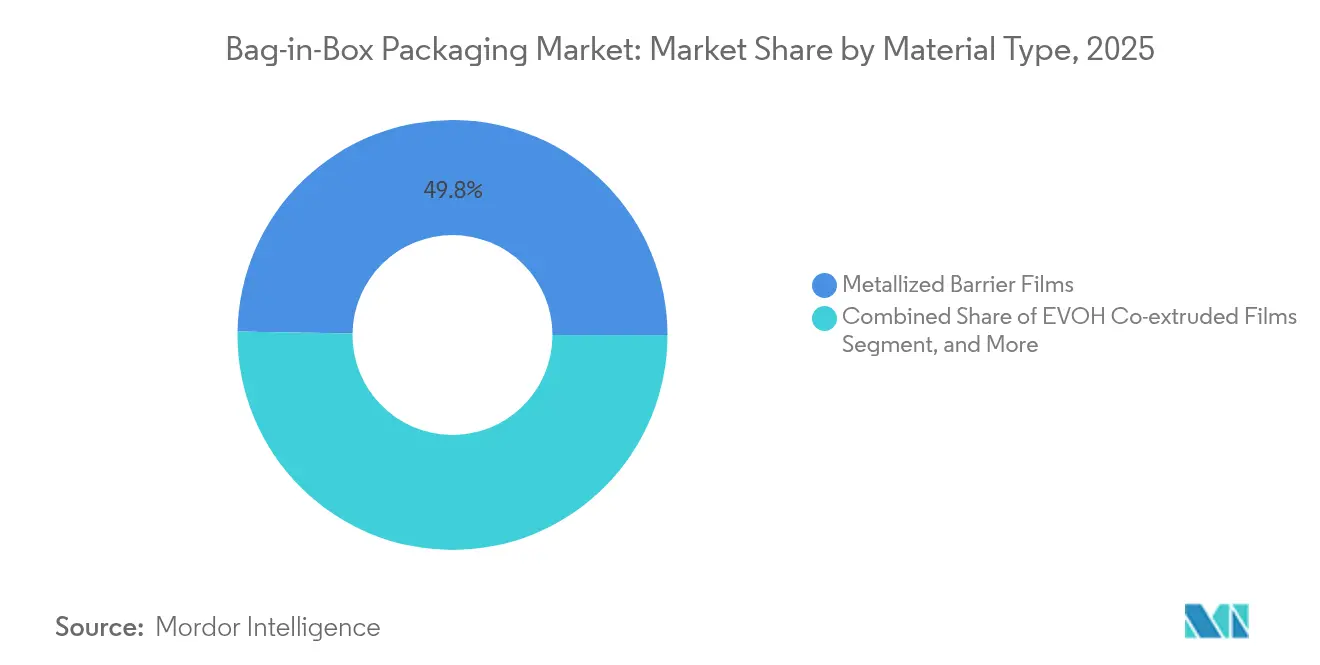

- Por tipo de material, las películas de barrera metalizada lideraron con el 49,75% de la participación del mercado de envases bag-in-box en 2025, mientras que las películas de EVOH registraron la CAGR más rápida del 9,12% hasta 2031.

- Por usuario final, las aplicaciones alimentarias captaron el 34,80% de la participación en ingresos en 2025; se proyecta que las bebidas se expandirán a una CAGR del 10,18% hasta 2031.

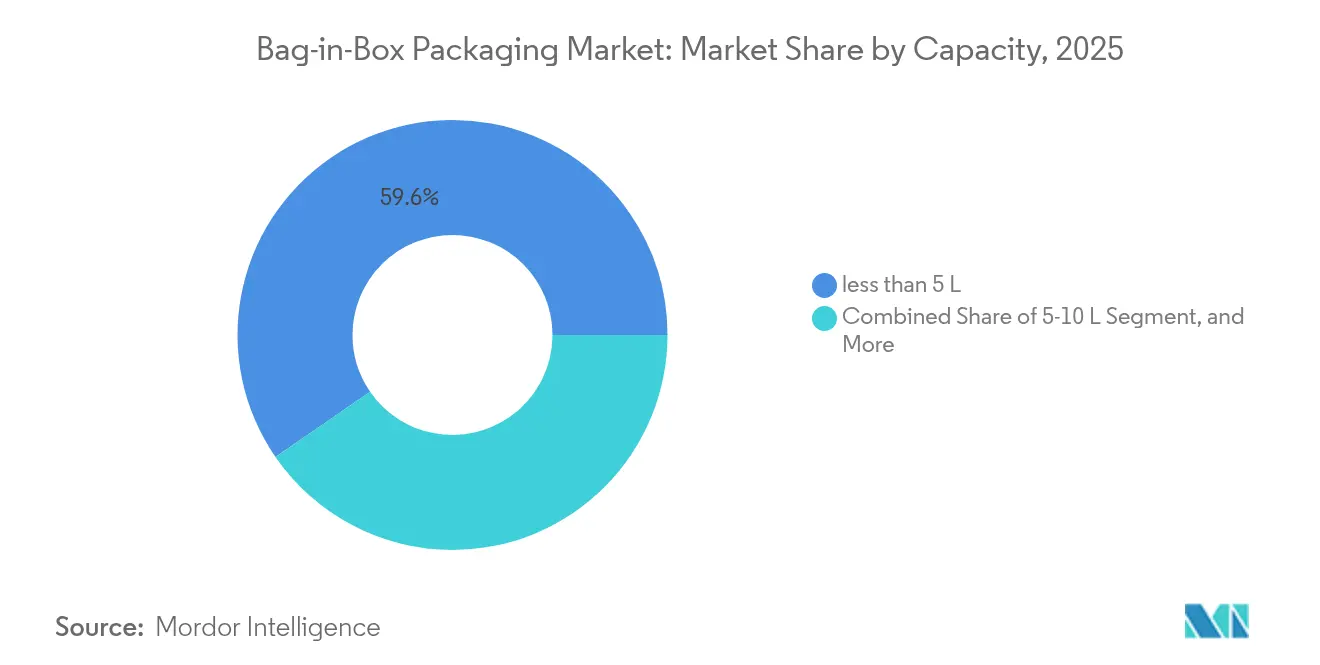

- Por capacidad, los envases de menos de 5 litros representaron el 59,60% del tamaño del mercado de envases bag-in-box en 2025, mientras que el segmento de 5-10 litros se prevé que crezca a una CAGR del 8,30% hasta 2031.

- Por tecnología de llenado, las líneas no asépticas dominaron con el 69,90% de participación en 2025, aunque los sistemas asépticos avanzan a una CAGR del 7,22% impulsados por la demanda de lácteos de origen vegetal y farmacéuticos.

- Asia-Pacífico controló el 41,70% del mercado de envases bag-in-box en 2025 y se proyecta que liderará el crecimiento con una CAGR del 8,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Bag-in-Box

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento del vidrio al bag-in-box en el segmento de vino premium | +1.8% | Global, con adopción temprana en Francia, Australia y Estados Unidos | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico de formatos ligeros y a prueba de fugas | +1.5% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de bag-in-box aséptico para alternativas lácteas de origen vegetal | +1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de sostenibilidad que favorecen el envasado bajo en carbono | +1.0% | Unión Europea liderando, América del Norte siguiendo, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Integración de IoT en grifos inteligentes que permiten análisis de dispensación | +0.6% | Servicios de alimentación y aplicaciones industriales en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Crecimiento de modelos de microabastecimiento de comestibles que requieren líquidos a granel | +0.8% | Centros urbanos a nivel global, concentrados en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento del vidrio al bag-in-box en el segmento de vino premium

El estigma histórico en torno al vino en caja está desapareciendo a medida que las bodegas boutique demuestran que los envases flexibles pueden preservar el bouquet y la vida útil cuando se llenan en líneas de alta precisión. Francia elevó su participación de vino en caja de un solo dígito en 2004 al 39,5% en 2017, y los productores en Australia y Estados Unidos ahora comercializan cajas de tres litros con precios de hasta USD 100. Las capas de EVOH con control de oxígeno mantienen el CO₂ disuelto y el SO₂ dentro de límites estrechos, igualando el rendimiento del vidrio mientras reducen drásticamente las emisiones de distribución. Los consumidores más jóvenes valoran la portabilidad para ocasiones al aire libre, lo que orienta el volumen hacia el mercado de envases bag-in-box. Los propietarios de marcas también se benefician de un aumento del 43% en la eficiencia de palés en comparación con las botellas, lo que eleva aún más el beneficio por envío.

Demanda del comercio electrónico de formatos ligeros y a prueba de fugas

Los canales de comestibles en línea y de alcohol directo al consumidor someten los paquetes a múltiples cintas transportadoras y caídas de clasificación, lo que lleva a los proveedores a especificar bolsas internas resistentes a la rotura con grifos a prueba de manipulaciones. Una caja típica de tres litros pesa un 60% menos que el vidrio y cumple las directrices SIOC que evitan el sobreembalaje, lo que reduce tanto el peso dimensional como las obligaciones fiscales sobre el envasado. Marcas como Milkadamia logran una reducción del 94% en residuos sólidos al enviar envases planos que se expanden en la llenadora y mantienen una vida útil ambiente de 18 meses. A medida que las redes de paquetería crecen en el Sudeste Asiático y América Latina, el mercado de envases bag-in-box gana nuevo volumen direccionable.

Adopción de bag-in-box aséptico para alternativas lácteas de origen vegetal

Las bebidas de avena y almendra estables en estantería requieren control microbiano sin refrigeración, lo que se logra mediante llenado estéril dentro de bolsas herméticas con altas barreras de oxígeno. Las líneas integradas de Tetra Pak admiten el tratamiento enzimático de licores y suministran membranas de EVOH de seis capas que mantienen la transmisión de oxígeno por debajo de 0,1 cm³/m² d bar. El coenvasador europeo Boermarke multiplicó por ocho su producción tras cambiar su cartera a productos de origen vegetal en 2023, lo que ilustra la escalabilidad de la tecnología aséptica. A medida que las bebidas especiales conquistan espacio en los lineales de los supermercados, la capacidad aséptica se convierte en un diferenciador estratégico en todo el mercado de envases bag-in-box.

Regulaciones de sostenibilidad que favorecen el envasado bajo en carbono

Los programas de Responsabilidad Extendida del Productor reconfiguran las ecuaciones de costos al vincular las tarifas de materiales a la reciclabilidad y el peso. El Reino Unido cobrará GBP 423 por tonelada de plástico en 2025, frente a GBP 192 por vidrio, pero los sistemas bag-in-box compensan esa disparidad con envolturas exteriores de cartón corrugado que ya alcanzan tasas de reciclaje del 75%.[1]Gobierno del Reino Unido, "Responsabilidad Extendida del Productor para Envases: Tarifas Base 2025," gov.uk El estatuto de Minnesota de 2024 exige un 80% de reciclabilidad para 2029, presionando a las bolsas multicapa mientras premia los diseños de grifo de fácil separación que alcanzan el 90% de reciclabilidad tras la separación. Tales medidas refuerzan el impulso a largo plazo hacia el mercado de envases bag-in-box.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de las bolsas tipo "barril" de PET reciclable | -0.8% | Global, particularmente en segmentos de bebidas premium | Corto plazo (≤ 2 años) |

| Volatilidad de precios del EVOH y las películas metalizadas | -1.2% | Cadenas de suministro globales, concentradas en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Infraestructura limitada de reciclaje en acera para películas multicapa | -0.9% | América del Norte y la Unión Europea principalmente, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Tarifas de Responsabilidad Extendida del Productor (REP) sobre envases compuestos | -0.7% | Unión Europea liderando la implementación, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las bolsas tipo "barril" de PET reciclable

Las botellas planas de PET y las bolsas con boquilla de un solo material aprovechan los flujos de reciclaje en acera existentes, eliminando la necesidad de separar las bolsas de las cajas. Las principales bodegas australianas trasladaron hasta el 85% de su volumen doméstico a envases de PET con contenido reciclado que reducen las emisiones en un 50% frente al vidrio. Las empresas emergentes que comercializan laminados de carbono negativo Sugarflex intensifican la competencia de precios al evitar costosas películas de barrera, lo que puede desviar participación de la industria de envases bag-in-box en las categorías premium.

Volatilidad de precios del EVOH y las películas metalizadas

Las fluctuaciones de materias primas en Asia restringen la oferta y elevan el costo por kilo de los sustratos de alta barrera. En 2024, los gastos en envases plásticos aumentaron un 8,2%, con los grados de EVOH registrando los incrementos más pronunciados. Los convertidores más pequeños sin contratos de resina a largo plazo enfrentan compresión de márgenes, lo que limita su capacidad para presentar ofertas competitivas y potencialmente ralentiza los ciclos de compra dentro del mercado de envases bag-in-box.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las películas de EVOH impulsan las perspectivas de crecimiento premium

Las películas metalizadas generaron la mayor participación del 49,75% del mercado de envases bag-in-box en 2025, testimonio de su favorable relación costo-barrera. Sin embargo, las coextrusiones de EVOH ofrecen una CAGR del 9,12% hasta 2031, impulsadas por aplicaciones de alto valor en vino y farmacéuticos que requieren una entrada de oxígeno inferior a 0,5 mg L⁻¹ por año. Ese rápido impulso posiciona al EVOH como el principal motor de ingresos incrementales, incluso cuando el tonelaje absoluto sigue siendo inferior al de sus contrapartes metalizadas. Las resinas EVAL de Kuraray ajustan el contenido de etileno para afinar el rendimiento de la barrera de gas, lo que permite a las bodegas alcanzar la vida útil objetivo mientras minimizan el peso del polímero. El tamaño del mercado de envases bag-in-box vinculado a las películas premium está, por tanto, destinado a crecer más rápido que las capas de uso general durante el horizonte de previsión. La I+D continua en grados de EVOH de base biológica y recubrimientos de barrera de nanoarcilla probablemente desbloqueará conceptos de un solo material que simplifiquen el reciclaje posconsumo. Los principales convertidores como Smurfit Westrock cuentan con líneas piloto que laminan EVOH de bajo calibre sobre insertos de cartón corrugado, lo que ilustra cómo la integración vertical puede reducir la exposición al costo de las materias primas.

Un segundo vector de crecimiento proviene de los objetivos climáticos corporativos que obligan a los propietarios de marcas a publicar datos de emisiones de Alcance 3. Las películas metalizadas tienen un perfil de energía incorporada más alto que el EVOH, que se beneficia de un calibre más delgado y un menor uso de aluminio. Cuando se combinan con envolturas exteriores de cartón corrugado que ya promedian un 75% de fibra reciclada, las soluciones de EVOH reducen las emisiones de cuna a puerta hasta en un 30%. A medida que los grandes grupos de bebidas presentan sus declaraciones ante el CDP, se espera que los equipos de compras incorporen puntuaciones de ciclo de vida junto con el precio por metro. Este cambio amplía la oportunidad para los proveedores que pueden documentar huellas de carbono verificadas, y potencia el mercado de envases bag-in-box en las categorías premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las bebidas se aceleran más allá de la demanda básica de alimentos

Las aplicaciones alimentarias mantuvieron el 34,80% de la participación en ingresos en 2025, ancladas por salsas institucionales y concentrados lácteos que dependen de revestimientos de LDPE orientados al costo. Sin embargo, las marcas de bebidas registrarán una CAGR del 10,18% hasta 2031, aumentando su porción del tamaño del mercado de envases bag-in-box a medida que el vino, el café y las bebidas funcionales pivotan hacia formatos flexibles. Los productores de vino fino duplicaron los volúmenes en caja en 2025 a medida que los minoristas concedieron espacio en estantería a SKU de tres litros de más de USD 20 dirigidos a compradores más jóvenes que buscan un vertido cómodo. Mientras tanto, los cócteles listos para beber aprovechan la ola del comercio electrónico, y los operadores de servicios de alimentación adoptan envases de cinco litros para dispensar cold brew a través de grifos inteligentes que recopilan métricas de vertido por Bluetooth.

Los usuarios industriales y de cuidado personal añaden resiliencia a los flujos de ingresos mediante la aplicación de películas más gruesas y resistentes a los productos químicos que respaldan los programas de sustitución de aerosoles. Por ejemplo, los concentrados desinfectantes se envían en revestimientos de 20 litros que integran accesorios homologados por la ONU para dilución en circuito cerrado, reduciendo el peso de transporte en un 75% en comparación con los bidones de HDPE. A medida que la capacidad aséptica penetra en los diluyentes nutracéuticos y las soluciones de hidratación intravenosa, el mercado de envases bag-in-box se diversifica hacia el sector sanitario, ampliando los márgenes y reduciendo la estacionalidad.

Por Capacidad: Los formatos de rango medio aprovechan las ganancias en servicios de alimentación y microabastecimiento

Los envases de menos de 5 litros continúan dominando el volumen absoluto con el 59,60% en 2025, impulsados por SKU de vino minorista y bebidas especiales que caben en los refrigeradores de cocina. Sin embargo, el segmento de 5-10 litros registra la CAGR más rápida del 8,30%, impulsado por los almacenes oscuros de comercio rápido que requieren formatos compactos a granel para operaciones en la trastienda. La expansión en ese rango impulsa el consumo de cartón corrugado porque cada caja exterior generalmente utiliza acanalado de doble pared para soportar la carga más pesada. Como resultado, los fabricantes de cartón corrugado que se ubican junto a las operaciones de accesorios para bolsas capturan potencial de venta cruzada dentro del mercado de envases bag-in-box.

Los formatos de tamaño medio también se alinean con las innovaciones del menú de franquicias, como las bases de cócteles congelados, los jarabes de chocolate para dispensar y el concentrado de avena para baristas en el local. Las líneas automatizadas de Sealing System llenan 30 cajas por minuto, reduciendo los costos laborales para los coenvasadores que gestionan cambios semanales entre sabores de bebidas. Para los servicios de catering institucional, las tolerancias de llenado en caliente de siete litros eliminan la necesidad de depósitos de acero inoxidable, reduciendo drásticamente la inversión inicial. Estas ventajas refuerzan el crecimiento sostenido en la banda de capacidad de rango medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Llenado: Las líneas asépticas capturan la demanda de alto margen en el sector sanitario

Aunque las líneas ambiente mantuvieron el 69,90% de participación en 2025, los equipos asépticos registrarán una CAGR del 7,22% al ofrecer soluciones estables en estantería para leches de origen vegetal, nutrición pediátrica y diluyentes de hidratación intravenosa. Los túneles de esterilización modulares de Alfa Laval logran la inactivación de esporas log-6 e integran bolsas de EVOH de pared delgada que reducen el oxígeno residual al 0,05% tras el llenado. Ese rendimiento cumple las estrictas normas de integridad del cierre del envase USP <1207>, posicionando el mercado de envases bag-in-box como una alternativa creíble a las botellas de llenado-sellado-soplado en ciertos escenarios farmacéuticos.

Los obstáculos de inversión siguen siendo un elemento disuasorio para las pequeñas bodegas, por lo que los sistemas ambiente seguirán dominando el volumen en los segmentos de uso general. Sin embargo, el mercado total direccionable para las líneas asépticas aumenta a medida que los procesadores actualizan del HDPE de llenado en caliente a la tecnología estable en estantería energéticamente eficiente. Los incentivos gubernamentales que subvencionan proyectos de reducción de pérdidas alimentarias en la Unión Europea elevan aún más el retorno de la inversión para el llenado estéril, sustentando una sólida adopción hasta 2031.

Análisis Geográfico

Asia-Pacífico controló el 41,70% del mercado de envases bag-in-box en 2025 y está creciendo a una CAGR del 8,20% a medida que los hogares urbanos en China e India optan por bebidas envasadas con mayor vida útil. El convertidor chino Hansin Packing añadió dos líneas de coextrusión que aumentan la producción regional de películas de EVOH en un 25%, eliminando los cuellos de botella de suministro para los coenvasadores de vino locales. Los programas gubernamentales que promueven las exportaciones de alcohol a base de cereales también impulsan la demanda de bolsas premium con barrera de oxígeno. El creciente nivel de penetración del comercio electrónico de comestibles en el Sudeste Asiático impulsa el consumo incremental de cartón corrugado, creando un ciclo de crecimiento integrado para el mercado de envases bag-in-box.

Europa presenta un panorama maduro pero en expansión, moldeado por estrictas políticas climáticas. El sector de envases de la región crecerá de EUR 153 mil millones en 2024 a EUR 186 mil millones en 2029, y dentro de ese alcance el mercado de envases bag-in-box obtiene fortaleza de Francia, donde el 44% del volumen de vino ya utiliza el formato. Dinamarca registra una tasa de reciclaje del 65% que favorece los diseños de grifo de fácil separación, mientras que los Países Bajos se comprometen a lograr envases libres de combustibles fósiles para 2050, lo que acelera los contratos de películas de EVOH de un solo material. Las empresas emergentes de botellas de papel emulan los principios estructurales del bag-in-box, validando las credenciales medioambientales del segmento.

América del Norte se está consolidando rápidamente. La fusión de Smurfit Westrock por USD 11,2 mil millones, completada en julio de 2024, amplió la capacidad de producción y añadió una planta nueva en Carolina del Sur dedicada a los sistemas bag-in-box. Seis estados han promulgado leyes de Responsabilidad Extendida del Productor que premian el bajo peso, lo que aumenta la competitividad de las envolturas exteriores de cartón corrugado frente a los bidones de PET de un galón. El recién formado Grupo de Soluciones para Vinos y Licores de ProMach señala una mayor asignación de capital hacia la integración de líneas, destacando el valor estratégico de este formato.

Panorama Competitivo

El mercado de envases bag-in-box está moderadamente concentrado. Smurfit Westrock, Liquibox, SIG y Scholle IPN controlan colectivamente aproximadamente el 45% del volumen global, mientras que docenas de convertidores regionales atienden a clientes de nicho y marca privada. La fusión de Smurfit Westrock desbloqueó USD 400 millones en sinergias anuales de tasa de ejecución y creó 63 fábricas de papel que aseguran el suministro de liner kraft para las cajas exteriores integradas.[3]Smurfit Westrock, "Resultados del Primer Trimestre de 2025," smurfitwestrock.com Liquibox se centra en productos de alta barrera para lácteos y agua a granel, operando bajo Amcor tras la unión de USD 8,4 mil millones entre Amcor y Berry que agrupó los fondos de I+D en USD 180 millones por año.

La digitalización emerge como un diferenciador clave. Los sensores de grifo de TappTek permiten a los operadores de servicios de alimentación rastrear la duración del vertido, ayudando a las marcas a validar modelos de pago por uso y reducir las mermas. Gamer Packaging firmó un acuerdo de distribución exclusivo con Xolution para nuevas tecnologías de tapas que simplifican el reciclaje al eliminar los resortes metálicos. Las solicitudes de patentes para dispensadores activados por recipiente sugieren una mayor automatización que podría integrar el repedido basado en códigos QR dentro de la industria de envases bag-in-box.

A nivel de materiales, la bolsa de base biológica de Accredo aseguró 43 gramos de secuestro de CO₂ por unidad, lo que llevó a los actores establecidos a realizar pruebas piloto con alternativas de EVOH a base de caña de azúcar. La innovación, por tanto, depende de alinear el rendimiento de la barrera con los objetivos de economía circular, y los proveedores que dominen ambos aspectos están en posición de ganar participación.

Líderes de la Industria de Envases Bag-in-Box

-

DS Smith PLC

-

CDF Corporation

-

Smurfit Westrock

-

Mondi

-

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smurfit Westrock reportó ventas netas del primer trimestre de 2025 de USD 7,656 mil millones y confirmó la construcción de una nueva planta de bag-in-box en Carolina del Sur.

- Febrero de 2025: Los accionistas de Amcor y Berry Global aprobaron una fusión en acciones por USD 8,4 mil millones para consolidar las carteras de envases flexibles y rígidos.

- Febrero de 2025: ProMach formó un Grupo de Soluciones para Vinos y Licores para suministrar líneas integradas de bag-in-box.

- Noviembre de 2024: Smurfit Westrock presentó el Bag-in-Box EasySplit que alcanza el 90% de cumplimiento de reciclabilidad por adelantado a las normas de la Unión Europea.

Alcance del Informe Global del Mercado de Envases Bag-in-Box

El estudio de mercado rastrea la demanda de diferentes tipos de formatos de envases bag-in-box en diversas capacidades, incluyendo 0-5 litros, 5-10 litros y más de 10 litros para diversas aplicaciones, incluyendo bebidas, alimentos, médico y farmacéutico, cuidado personal y del hogar, otros usuarios finales, etc. El precio de la materia prima, es decir, el plástico y el papel para los productos de envases bag-in-box, se tiene en cuenta junto con las tendencias de consumo, importación y exportación, así como los precios promedio, para llegar a los ingresos del mercado.

El mercado de envases bag-in-box está segmentado por capacidad (0-5 litros, 5-10 litros y más de 10 litros), por industria de usuario final (bebidas [bebidas alcohólicas y bebidas no alcohólicas], alimentos, farmacéutico y médico, industrial [productos químicos, pinturas y recubrimientos], cuidado personal y del hogar, y otras industrias de uso final [automotriz, agricultura y alimentos para mascotas]) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Italia y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda, Resto de Asia-Pacífico], América Latina [Brasil, México, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Películas de Barrera Metalizada |

| Películas Coextruidas de EVOH |

| Monocapa de LDPE |

| Bebidas | Bebidas Alcohólicas |

| Bebidas No Alcohólicas | |

| Alimentos | |

| Farmacéutico y Medicamentos | |

| Industrial (Productos Químicos, Pinturas y Recubrimientos) | |

| Cuidado Personal y del Hogar |

| Menos de 5 L |

| 5–10 L |

| >10 L |

| Aséptico |

| No Aséptico (Ambiente) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Películas de Barrera Metalizada | ||

| Películas Coextruidas de EVOH | |||

| Monocapa de LDPE | |||

| Por Industria de Usuario Final | Bebidas | Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | |||

| Alimentos | |||

| Farmacéutico y Medicamentos | |||

| Industrial (Productos Químicos, Pinturas y Recubrimientos) | |||

| Cuidado Personal y del Hogar | |||

| Por Capacidad | Menos de 5 L | ||

| 5–10 L | |||

| >10 L | |||

| Por Tecnología de Llenado | Aséptico | ||

| No Aséptico (Ambiente) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases bag-in-box para 2031?

Se espera que el mercado alcance USD 7,17 mil millones para 2031, creciendo a una CAGR del 6,31%.

¿Qué región lidera el crecimiento en el mercado de envases bag-in-box?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,20% hasta 2031, respaldada por la industrialización y el creciente comercio electrónico.

¿Por qué las empresas de bebidas están migrando a los formatos bag-in-box?

Las empresas de bebidas obtienen ahorros logísticos, menores huellas de carbono y mayor vida útil gracias a las películas de EVOH de alta barrera y el llenado aséptico.

¿Qué segmento de material muestra el crecimiento más rápido?

Las películas coextruidas de EVOH registran una CAGR del 9,12% hasta 2031 debido a las superiores barreras de oxígeno necesarias para usos premium en vino y farmacéuticos.

¿Cómo influyen las leyes de Responsabilidad Extendida del Productor en la adopción?

Las tarifas de Responsabilidad Extendida del Productor penalizan los envases pesados o difíciles de reciclar, por lo que los sistemas bag-in-box ligeros a base de cartón corrugado ayudan a los propietarios de marcas a reducir los costos de cumplimiento.

¿Están ganando terreno las líneas asépticas en el mercado de envases bag-in-box?

Sí. El llenado aséptico crece a una CAGR del 7,22% a medida que los lácteos de origen vegetal y la demanda sanitaria requieren distribución ambiente durante todo el año sin conservantes.

Última actualización de la página el: