Tamaño y Participación del Mercado de Pagos B2B

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

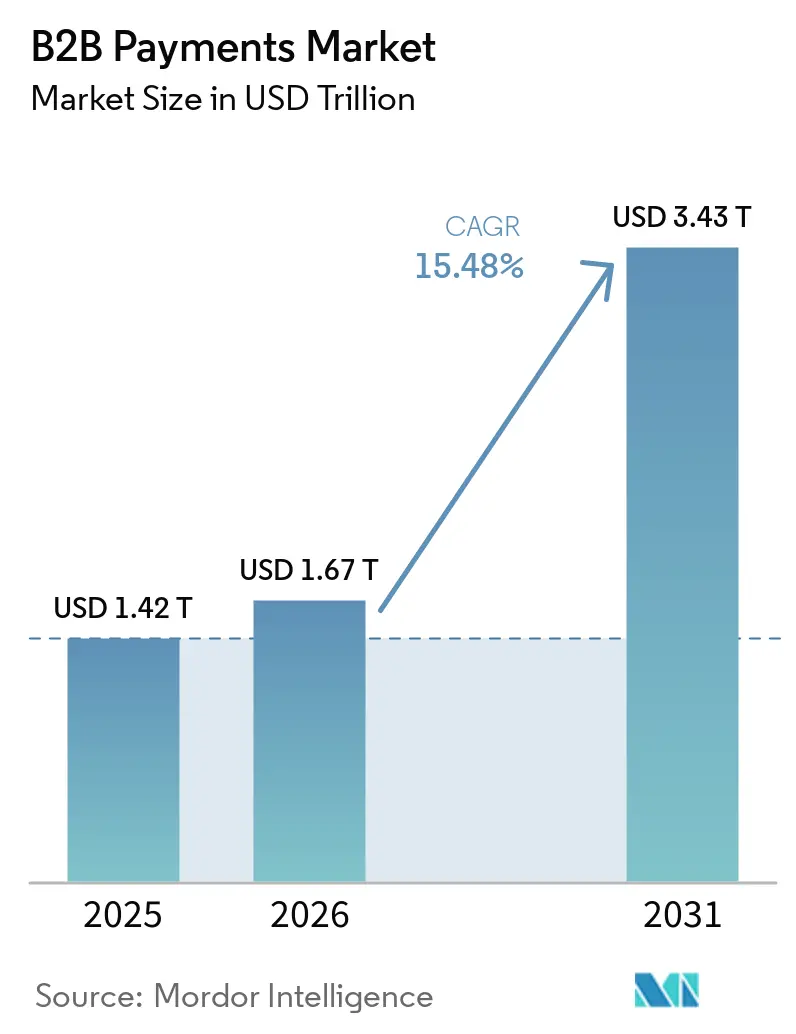

| Tamaño del Mercado (2026) | 1.67 Billones de dólares |

| Tamaño del Mercado (2031) | 3.43 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos B2B por Mordor Intelligence

Se espera que el tamaño del mercado de pagos B2B crezca de USD 1,42 billones en 2025 a USD 1,67 billones en 2026 y se prevé que alcance USD 3,43 billones en 2031 a una CAGR del 15,48% durante el período 2026-2031. La rápida sustitución de facturas en papel y transferencias por lotes con rieles de liquidación en tiempo real está comprimiendo los ciclos de liquidación y desbloqueando descuentos por pago anticipado. Los tesoreros corporativos tratan cada vez más la elección del medio de pago como una palanca de capital de trabajo, dirigiendo el gasto hacia tarjetas virtuales que amplían las cuentas por pagar, generan reembolsos y proporcionan datos detallados por línea de pedido. Los mandatos regulatorios para facturas electrónicas estructuradas en Europa y la declaración fiscal en tiempo real a nivel mundial están obligando a las empresas a renovar los flujos de trabajo heredados de cuentas por pagar. La competencia se intensifica a medida que las redes de tarjetas, los bancos y las plataformas fintech convergen en modelos de finanzas integradas que monetizan la iniciación de pagos en lugar del procesamiento de transacciones.

Conclusiones Clave del Informe

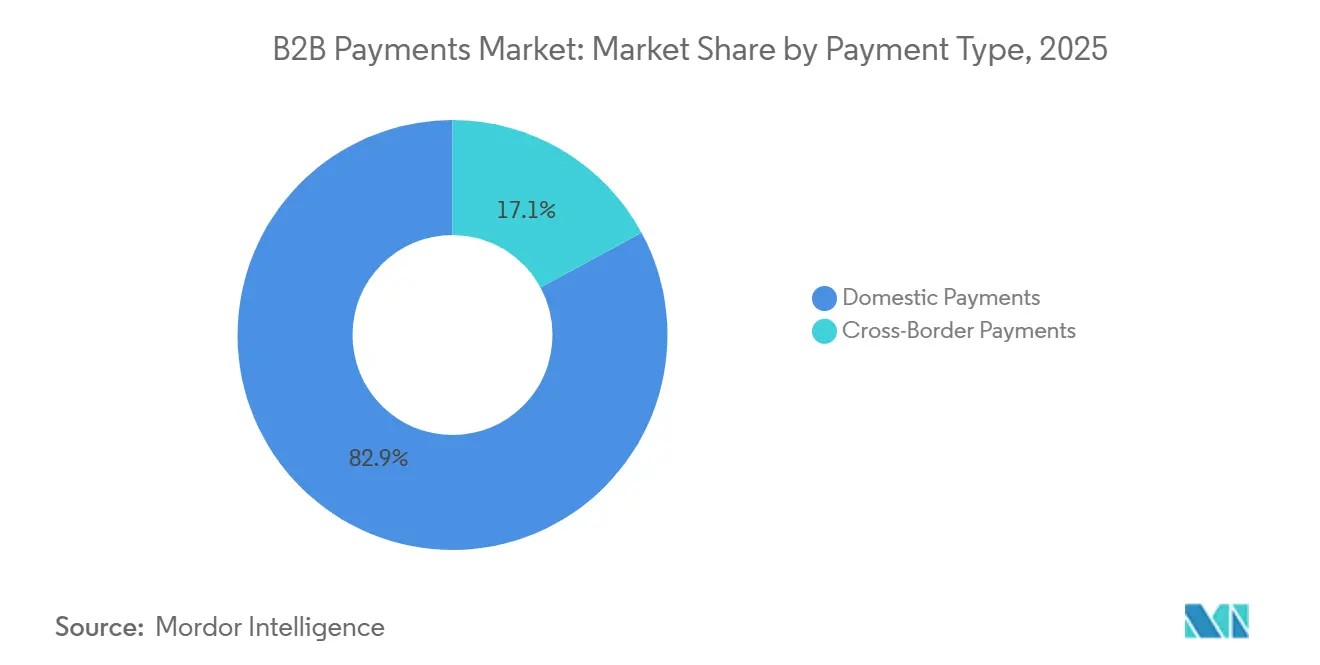

- Por tipo de pago, los pagos domésticos lideraron con el 82,89% de la participación del mercado de pagos B2B en 2025; los flujos transfronterizos se están expandiendo a una CAGR del 16,52% hasta 2031.

- Por modo de pago, los modos de pago tradicionales representaron el 64,78% del tamaño del mercado de pagos B2B en 2025, mientras que los rieles digitales avanzan a una CAGR del 17,31% hasta 2031.

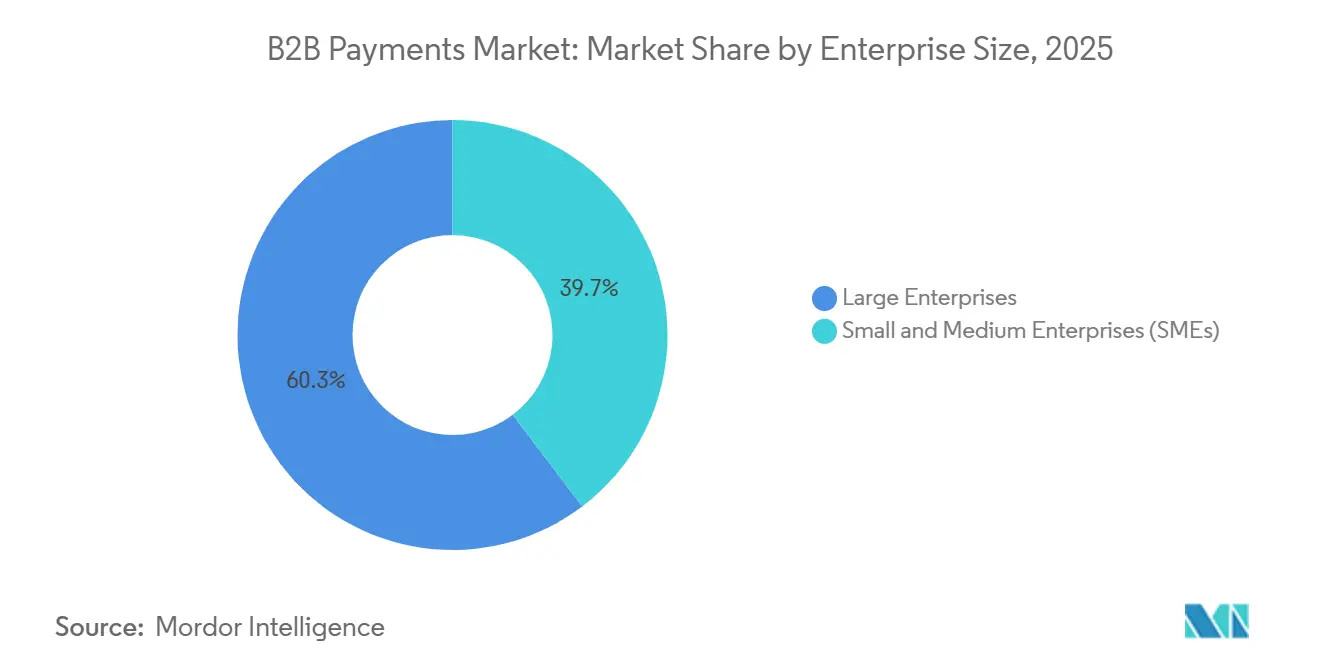

- Por tamaño de empresa, las grandes empresas mantuvieron el 60,31% de la participación en los ingresos en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 16,23%, reduciendo la brecha tecnológica.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros generaron el 25,18% de la demanda del mercado en 2025 gracias a las transferencias interbancarias de alto valor y los estrictos requisitos de auditoría. La salud, los servicios profesionales y la educación son los verticales de más rápida expansión con una CAGR del 18,02% hasta 2031.

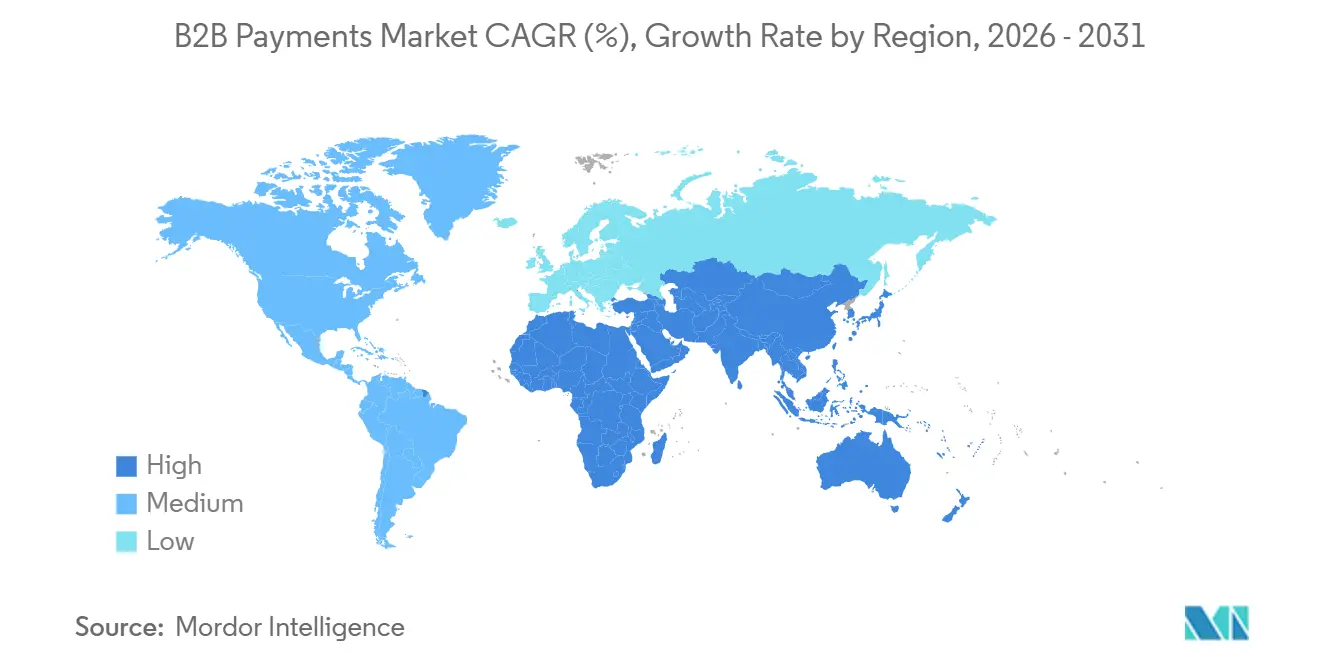

- Por geografía, América del Norte capturó el 34,27% del valor del mercado en 2025, aunque se prevé que Asia-Pacífico registre la CAGR regional más rápida del 17,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pagos B2B

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de Infraestructura de Pagos en Tiempo Real | +3.2% | Global, con ganancias concentradas en Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge de las Plataformas de Mercado B2B que Demandan Capacidades de Pago Integradas | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia la Facturación Digital y el IVA Electrónico en Europa | +2.4% | Europa como núcleo, con efectos secundarios en América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Iniciativas de Optimización del Capital de Trabajo que Impulsan la Adopción de Tarjetas Corporativas y Virtuales | +2.1% | América del Norte y Europa, con emergencia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Depósitos Tokenizados y Monedas Estables Reguladas que Habilitan la Liquidación Tesorera las 24 Horas del Día, los 7 Días de la Semana | +1.6% | Proyectos piloto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agentes Autónomos de Cuentas por Pagar y por Cobrar Impulsados por IA Generativa que Reducen los Costos de Back-Office | +1.4% | Global, con adopción temprana por parte de grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Infraestructura de Pagos en Tiempo Real

Los bancos centrales desplegaron rieles de liquidación instantánea a una velocidad récord entre 2023 y 2025, redefiniendo las expectativas en torno a la finalidad del pago. El Servicio FedNow de la Reserva Federal de los Estados Unidos superó las 900 instituciones participantes a finales de 2025.[1]Reserva Federal, "Servicio FedNow," frbservices.org El esquema SEPA Instant de Europa procesó 14.500 millones de transacciones en 2024, un aumento del 54% interanual. La Interfaz de Pagos Unificada de India procesó 13.400 millones de transacciones mensuales en diciembre de 2025. Estos rieles comprimen los ciclos de capital de trabajo, permitiendo a los proveedores recibir fondos en segundos y a los compradores capturar descuentos por pago anticipado. Los proveedores de pagos que integran rieles en tiempo real en el software de cuentas por pagar se posicionan como socios estratégicos de tesorería en lugar de procesadores comoditizados.

Auge de las Plataformas de Mercado B2B que Demandan Capacidades de Pago Integradas

Las plataformas de software verticales tratan ahora la facilitación de pagos como una fuente de ingresos principal. Stripe reveló que los proveedores de software que utilizan su plataforma de finanzas integradas procesaron USD 1 billón en volumen durante 2025, siendo los mercados B2B el segmento de más rápido crecimiento.[2]Stripe, "Relaciones con Inversores de Stripe," stripe.com Las bolsas de carga, los portales de construcción y las redes de distribución mayorista ofrecen depósito en garantía, desembolsos fraccionados y descuentos dinámicos directamente en el flujo de trabajo, reduciendo los Días de Ventas Pendientes para los vendedores y disminuyendo la conciliación manual para los compradores. Las finanzas integradas reducen los costos de adquisición de clientes para los proveedores de pagos, ya que los comerciantes se incorporan a través de la relación con la plataforma. La tendencia se complementa con el comercio componible, donde las empresas ensamblan servicios de mejor categoría a través de interfaces de programación de aplicaciones en lugar de implementar suites de planificación de recursos empresariales monolíticas.

Impulso Regulatorio hacia la Facturación Digital y el IVA Electrónico en Europa

El paquete de la Comisión Europea sobre el IVA en la Era Digital exige facturas electrónicas estructuradas y declaración del IVA en tiempo real a partir de 2028, obligando a más de 10 millones de empresas a reemplazar las facturas en PDF con mensajes legibles por máquina.[3]Banco Central Europeo, "Esquema de Transferencia de Crédito Instantánea SEPA," ecb.europa.eu El cumplimiento normativo exige una integración profunda entre el software de facturación, las pasarelas de pago y los portales fiscales, impulsando la demanda de plataformas en la nube que agrupan estas capacidades. SAP planea integrar controles de transacciones continuas de forma nativa en S/4HANA, enmarcando la actualización como cumplimiento normativo como servicio. Mandatos similares están vigentes en América Latina y Oriente Medio, acelerando la eliminación de las facturas en papel y creando un viento regulatorio favorable para el mercado de pagos B2B.

Iniciativas de Optimización del Capital de Trabajo que Impulsan la Adopción de Tarjetas Corporativas y Virtuales

Los equipos de tesorería priorizan cada vez más los instrumentos de pago que amplían los Días de Cuentas por Pagar mientras preservan la buena voluntad del proveedor. Visa reportó un crecimiento interanual del 25% en el volumen de tarjetas virtuales B2B en sus resultados del ejercicio fiscal 2025.[4]Visa Inc., "Informe de Ganancias del Ejercicio Fiscal 2025," investor.visa.com Las tarjetas virtuales generan números de un solo uso, entregan datos detallados de remesas y permiten a los compradores diferir las salidas de efectivo entre 30 y 45 días mientras obtienen ingresos por reembolsos. La fricción de aceptación se está reduciendo a medida que los proveedores de aceptación de tarjetas como servicio financian a los proveedores a un costo menor que el factoraje. La integración con suites de gestión de gastos como Coupa y SAP Concur brinda a los líderes financieros visibilidad en tiempo real del gasto comprometido, fortaleciendo la previsión de flujo de caja y la cobertura cambiaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Cumplimiento Normativo Global Fragmentado (Divisas, Antilavado de Dinero, Conozca a su Cliente) Ralentiza los Flujos Transfronterizos | -1.8% | Global, más agudo en los corredores de mercados emergentes | Mediano plazo (2-4 años) |

| El Fraude de Pagos Persistente y el Compromiso de Correo Electrónico Empresarial Socavan la Confianza Digital | -1.5% | Global, con mayor incidencia donde la madurez en ciberseguridad es baja | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas de Planificación de Recursos Empresariales para Empresas del Mercado Medio | -1.1% | Mercado medio global | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre los Rieles de Dinero Tokenizado y los Sistemas Heredados | -0.9% | Proyectos piloto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento Normativo Global Fragmentado Ralentiza los Flujos Transfronterizos

Las normas inconsistentes de antilavado de dinero y conozca a su cliente obligan a los proveedores de pagos a mantener flujos de incorporación paralelos, añadiendo entre 24 y 72 horas a los tiempos de procesamiento e inflando los costos. El Banco Mundial calculó que las comisiones promedio de transferencia transfronteriza fueron del 6,35% para una remesa de USD 200 en 2024, siendo los costos de cumplimiento un factor determinante. La falta de un marco global de identidad digital obliga a las empresas a volver a presentar documentos al ingresar a nuevos mercados. Las cadenas de banca corresponsal añaden mayor opacidad, lo que alienta a los competidores fintech a construir redes de sistemas de compensación locales que evitan a los intermediarios.

El Fraude de Pagos Persistente y el Compromiso de Correo Electrónico Empresarial Socavan la Confianza Digital

Las pérdidas por compromiso de correo electrónico empresarial totalizaron USD 2.900 millones en 2023 y continuaron aumentando a medida que los atacantes desplegaron herramientas de inteligencia artificial generativa para elaborar convincentes solicitudes de modificación de facturas. La Asociación de Profesionales Financieros informó que el 65% de las organizaciones encontraron intentos o fraudes de pago reales en 2024. Los rieles de liquidación instantánea ofrecen recursos mínimos una vez que los fondos se transfieren, lo que obliga a las plataformas a invertir en análisis de comportamiento y autenticación multifactor. Los falsos positivos interrumpen las transacciones legítimas, por lo que equilibrar la seguridad y la experiencia del usuario sigue siendo un desafío crítico para el mercado de pagos B2B.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: Los Flujos Transfronterizos Superan el Crecimiento Doméstico

Las transacciones domésticas dominaron el mercado de pagos B2B en 2025 con una participación del 82,89%, reflejando rieles locales maduros y menor fricción regulatoria. Los flujos transfronterizos, aunque menores, se están expandiendo a una CAGR del 16,52% a medida que proliferan las cadenas de suministro multinacionales y los mercados B2B. Los corredores de pago emergentes que vinculan India y los Emiratos Árabes Unidos, o Singapur y Tailandia, han pilotado la liquidación instantánea utilizando prototipos de moneda digital de banco central, reduciendo la liquidación de días a segundos. Los proveedores que agrupan cuentas multidivisa, herramientas de cobertura y conectividad de compensación local están en posición de capturar la creciente demanda transfronteriza.

Los vínculos entre las redes instantáneas domésticas e internacionales pueden reducir los diferenciales de precios con el tiempo, presionando los modelos heredados de banca corresponsal. A medida que los rieles transfronterizos maduran, los equipos de tesorería esperarán la misma riqueza de datos y conciliación directa que disfrutan a nivel doméstico. Los fintechs que ofrecen interfaces de programación de aplicaciones unificadas para cobertura global se posicionan como socios preferidos para el comercio basado en plataformas, reforzando un crecimiento estructuralmente más alto para este segmento del mercado de pagos B2B.

Por Modo de Pago: Los Rieles Digitales Erosionan el Dominio Tradicional

Los modos tradicionales como las transferencias bancarias y los cheques aún representaron el 64,78% del tamaño del mercado de pagos B2B en 2025, respaldados por la percepción de seguridad a nivel bancario y los flujos de trabajo empresariales arraigados. Los rieles digitales, que abarcan interfaces de programación de aplicaciones en tiempo real, redes de tarjetas y opciones basadas en cadena de bloques, están creciendo a una CAGR del 17,31%. Plataformas en la nube como Bill.com procesaron USD 280.000 millones en volumen en el ejercicio fiscal 2025, con una penetración digital superior al 70% de los pagos de los clientes.

Los estándares de mensajería ISO 20022 están habilitando campos de datos más ricos que automatizan la conciliación en sistemas tanto heredados como de nueva generación. A medida que los proveedores de software integran la orquestación de pagos, las empresas obtienen visibilidad en tiempo real y pueden automatizar los flujos de aprobación, reduciendo los puntos de contacto manuales y la exposición al fraude. El conjunto de funciones en expansión fomenta la migración desde archivos por lotes, apoyando ganancias sostenidas de participación para los canales digitales dentro del mercado de pagos B2B.

Por Tamaño de Empresa: Las PyMEs Cierran la Brecha de Capacidades

Las grandes empresas controlaron el 60,31% del valor de las transacciones en 2025, aprovechando integraciones a medida y acuerdos de intercambio favorables. Sin embargo, se proyecta que las pequeñas y medianas empresas registren una CAGR del 16,23% hasta 2031, a medida que las plataformas nativas en la nube de bajo costo democratizan las capacidades de pago avanzadas. Las normas de banca abierta en Europa obligan a los bancos a exponer interfaces de programación de aplicaciones, permitiendo a las PyMEs compartir datos con proveedores fintech para la conciliación automatizada y las previsiones de liquidez.

Plataformas como Stripe, PayPal y Block han agrupado facturación, aceptación de pagos y crédito de capital de trabajo, agregando volúmenes de PyMEs para negociar precios a nivel empresarial. A medida que la adopción se amplía, la brecha de participación en el mercado de pagos B2B entre las grandes corporaciones y las PyMEs está destinada a reducirse, acelerando la penetración general de los pagos digitales.

Por Vertical de Usuario Final: El Liderazgo de BFSI Enfrenta el Impulso Multisectorial

La banca, los servicios financieros y los seguros generaron el 25,18% de la demanda del mercado en 2025 gracias a las transferencias interbancarias de alto valor y los estrictos requisitos de auditoría. La salud, los servicios profesionales y la educación son los verticales de más rápida expansión con una CAGR del 18,02%, reflejando la digitalización inducida por la pandemia y los despliegues de planificación de recursos empresariales en la nube. Los hospitales reemplazan los cheques en papel con tarjetas virtuales para la adquisición de suministros médicos, mientras que las universidades adoptan desembolsos mediante monederos electrónicos para los pagos internacionales de matrícula.

La manufactura prioriza las herramientas de financiamiento de la cadena de suministro que permiten a los proveedores obtener pagos anticipados con descuento, y las empresas de energía requieren desembolsos basados en hitos para proyectos de capital. Los proveedores especializados que adaptan los flujos de trabajo a los matices verticales, como la gestión de exenciones de gravámenes en la construcción, están creando nichos defendibles dentro del mercado de pagos B2B más amplio.

Análisis Geográfico

América del Norte mantuvo el 34,27% del valor de las transacciones de 2025, respaldada por FedNow, redes de tarjetas maduras y una profunda experiencia en tesorería corporativa. El Riel de Tiempo Real de Canadá y la plataforma CoDi de México extienden la capacidad de pago instantáneo en todo el continente. Los competidores fintech apuntan a los corredores transfronterizos entre Estados Unidos y América Latina, donde los costos de cumplimiento elevan las comisiones por encima del 6%.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 17,42%, impulsada por la Interfaz de Pagos Unificada de India, los proyectos piloto del yuan digital de China y los ecosistemas de primera movilidad móvil del Sudeste Asiático. Los mandatos gubernamentales para redes de tiempo real interoperables crean condiciones equitativas tanto para los fintechs locales como para las plataformas globales.

Europa se beneficia de la accesibilidad de SEPA Instant y los inminentes mandatos de IVA electrónico, estimulando la adopción en Alemania, Francia y los Países Bajos. Los Pagos Más Rápidos del Reino Unido siguen siendo un referente, permitiendo a fintechs como Revolut integrar herramientas de tesorería. Oriente Medio y América del Sur invierten en proyectos piloto de moneda digital de banco central, mientras que África muestra un progreso mixto, con la modernización de Sudáfrica contrastando con el dominio del dinero móvil en otros lugares. En conjunto, las acciones de política regional están convergiendo hacia la liquidación instantánea, reforzando la expansión a largo plazo del mercado de pagos B2B.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Visa y Mastercard se extienden más allá de los rieles de tarjetas adquiriendo procesadores nativos en la nube, mientras que JPMorgan Chase y Bank of America agrupan pagos con liquidez multidivisa y servicios de divisas. Los fintechs con enfoque en interfaces de programación de aplicaciones como Stripe, Adyen y Wise capturan participación integrando la orquestación de pagos en los flujos de trabajo de software, reduciendo la dependencia de los comerciantes en las relaciones bancarias directas.

La captura de valor está migrando hacia arriba desde el procesamiento de transacciones hasta el control de la capa de software donde se originan las decisiones de pago. La adquisición de Pismo por parte de Visa añadió capacidad de procesamiento de emisores, y la alianza de Adyen con SAP integra la orquestación de pagos dentro de las pantallas de planificación de recursos empresariales. Los participantes nativos de cadena de bloques como Paystand apuntan a los pagos de construcción basados en hitos, señalando oportunidades de espacio en blanco en los flujos de trabajo verticales.

A medida que la liquidación en tiempo real se comoditiza, la orquestación del ecosistema se convierte en el diferenciador clave. Los proveedores que combinan herramientas de cumplimiento normativo, análisis de fraude y soluciones de capital de trabajo dentro de una interfaz unificada están mejor posicionados para ganar participación en el mercado de pagos B2B en evolución.

Líderes de la Industria de Pagos B2B

Visa Inc.

Mastercard Incorporated

American Express Company

JPMorgan Chase and Co.

Fidelity National Information Services, Inc. (FIS Global)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mastercard acordó adquirir Recorded Future por USD 2.650 millones para fortalecer la detección de fraude B2B.

- Diciembre de 2025: JPMorgan Chase amplió Onyx Digital Assets para respaldar las transferencias de garantías tokenizadas para transacciones de recompra.

- Noviembre de 2025: Stripe lanzó Stripe Treasury, permitiendo a las plataformas B2B integrar cuentas multidivisa y conciliación automatizada.

- Octubre de 2025: Visa completó su adquisición de Pismo por USD 1.000 millones, añadiendo procesamiento de emisores en tiempo real.

Alcance del Informe Global del Mercado de Pagos B2B

Los pagos B2B son la transferencia de valor denominado en moneda del comprador al proveedor por bienes o servicios suministrados. Los pagos B2B pueden ser una transacción única o recurrente dependiendo del acuerdo contractual celebrado entre el comprador y el proveedor.

El Informe del Mercado de Pagos B2B está Segmentado por Tipo de Pago (Pagos Domésticos, Pagos Transfronterizos), Modo de Pago (Tradicional, Digital), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Manufactura, Energía y Servicios Públicos, Gobierno y Sector Público, Otros Verticales de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pagos Domésticos |

| Pagos Transfronterizos |

| Tradicional |

| Digital |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Pago | Pagos Domésticos | |

| Pagos Transfronterizos | ||

| Por Modo de Pago | Tradicional | |

| Digital | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Tecnología de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Gobierno y Sector Público | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de pagos B2B hasta 2031?

Se prevé que se expanda a una CAGR del 15,48% entre 2026 y 2031, alcanzando USD 3,43 billones al final del período.

¿Qué región se espera que registre el mayor crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,42% debido a las redes de pago en tiempo real exigidas por los gobiernos y la rápida digitalización de la cadena de suministro.

¿Cómo se benefician las PyMEs de las nuevas tecnologías de pago?

Las plataformas nativas en la nube agrupan facturación, aceptación y financiamiento, permitiendo a las PyMEs acceder a herramientas de nivel empresarial y cerrar la brecha tecnológica.

¿Qué segmentos se están expandiendo más rápidamente por tipo de pago y modo de pago?

Los flujos transfronterizos lideran el crecimiento por tipo de pago con una CAGR del 16,52%, mientras que los rieles digitales avanzan a una CAGR del 17,31%.

¿Por qué las tarjetas virtuales están ganando terreno en la adquisición corporativa?

Amplían los Días de Cuentas por Pagar entre 30 y 45 días, generan reembolsos del 1-2% del gasto e integran con suites de gestión de gastos para visibilidad en tiempo real.

¿Cuál es el mayor obstáculo operativo para los pagos B2B transfronterizos?

Los regímenes de cumplimiento normativo fragmentados en torno al antilavado de dinero, el conozca a su cliente y los controles de divisas añaden costos y demoras, haciendo que la incorporación y el escrutinio de transacciones sean complejos.

Última actualización de la página el: