Tamaño y Participación del Mercado de Comercio Electrónico de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

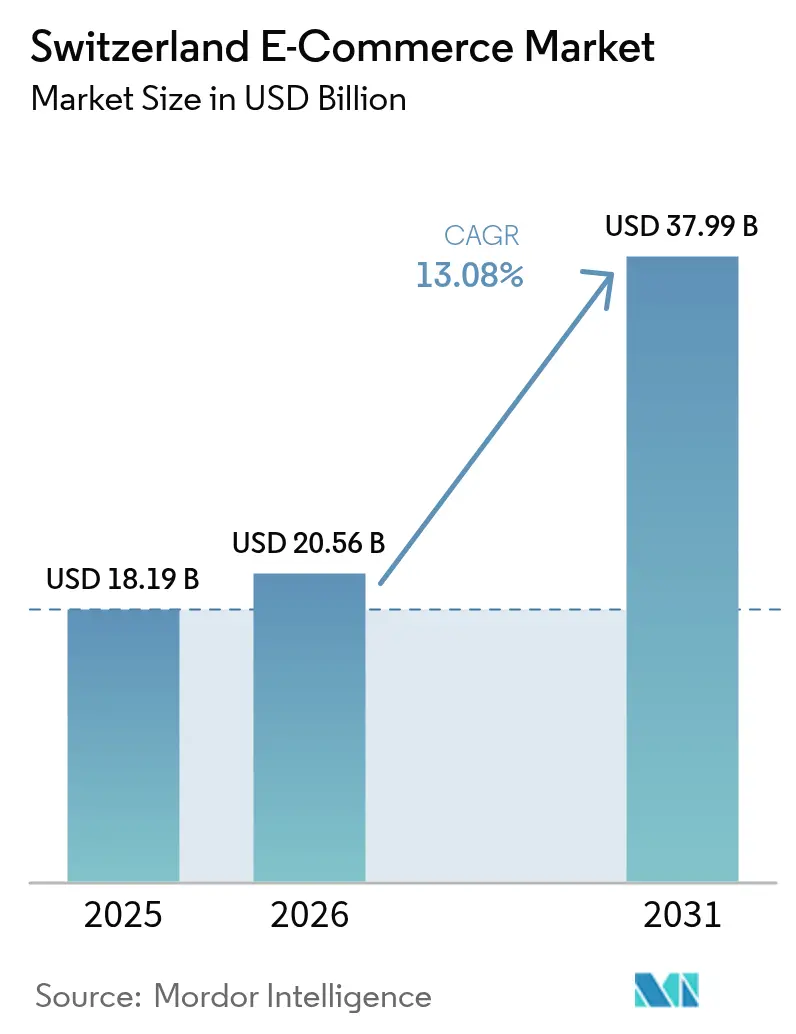

| Tamaño del mercado en el año base (2025) | 18.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Comercio Electrónico de Suiza por Mordor Intelligence

Se espera que el tamaño del Mercado de Comercio Electrónico de Suiza crezca de 18,19 mil millones USD en 2025 a 20,56 mil millones USD en 2026, y se prevé que alcance los 37,99 mil millones USD en 2031 a una CAGR del 13,08% durante el período 2026-2031. Esta trayectoria de crecimiento está anclada en la cobertura nacional de fibra óptica, el despliegue del 5G y algunos de los ingresos disponibles más altos del mundo, que en conjunto elevan los valores medios de la cesta de compra y reducen la sensibilidad al precio. La abolición en 2024 de los aranceles industriales para los importadores autorizados ha ampliado el suministro transfronterizo, reduciendo los costos de entrega y acelerando las ventas desde los países vecinos.[1]Asendia, "Por qué el envío en línea a Suiza vale la pena precisamente ahora," asendia.de El comportamiento orientado al móvil se está profundizando, con los smartphones gestionando el 60,03% de los pagos en línea de 2024, mientras que los dispositivos wearables y los altavoces inteligentes introducen vías de comercio manos libres y ambiental. Las inversiones en logística de Swiss Post y los mensajeros privados ahora respaldan una entrega confiable en el mismo día en las principales ciudades, lo que permite a los minoristas satisfacer las crecientes expectativas de servicio de los consumidores y mantener la fidelidad frente a las plataformas extranjeras. Al mismo tiempo, las estrictas leyes de privacidad limitan la personalización basada en datos, lo que obliga a los comerciantes a equilibrar el cumplimiento normativo con la necesidad de experiencias personalizadas en un entorno cada vez más competitivo.

Conclusiones Clave del Informe

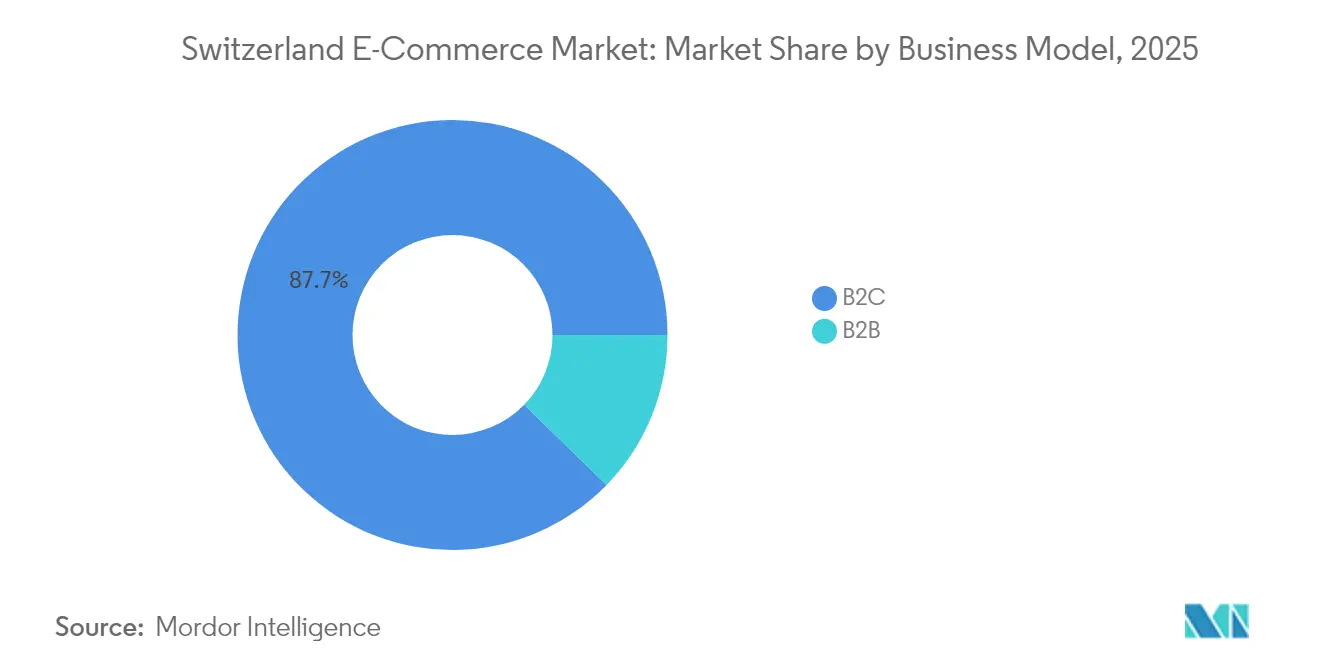

- Por modelo de negocio, B2C representó el 87,72% de la participación del Mercado de Comercio Electrónico de Suiza en 2025, mientras que B2B registra la CAGR proyectada más alta del 14,78% hasta 2031.

- Por tipo de dispositivo, los smartphones capturaron el 59,62% del tamaño del Mercado de Comercio Electrónico de Suiza en 2025; se prevé que otros tipos de dispositivos avancen a una CAGR del 17,62% entre 2026-2031.

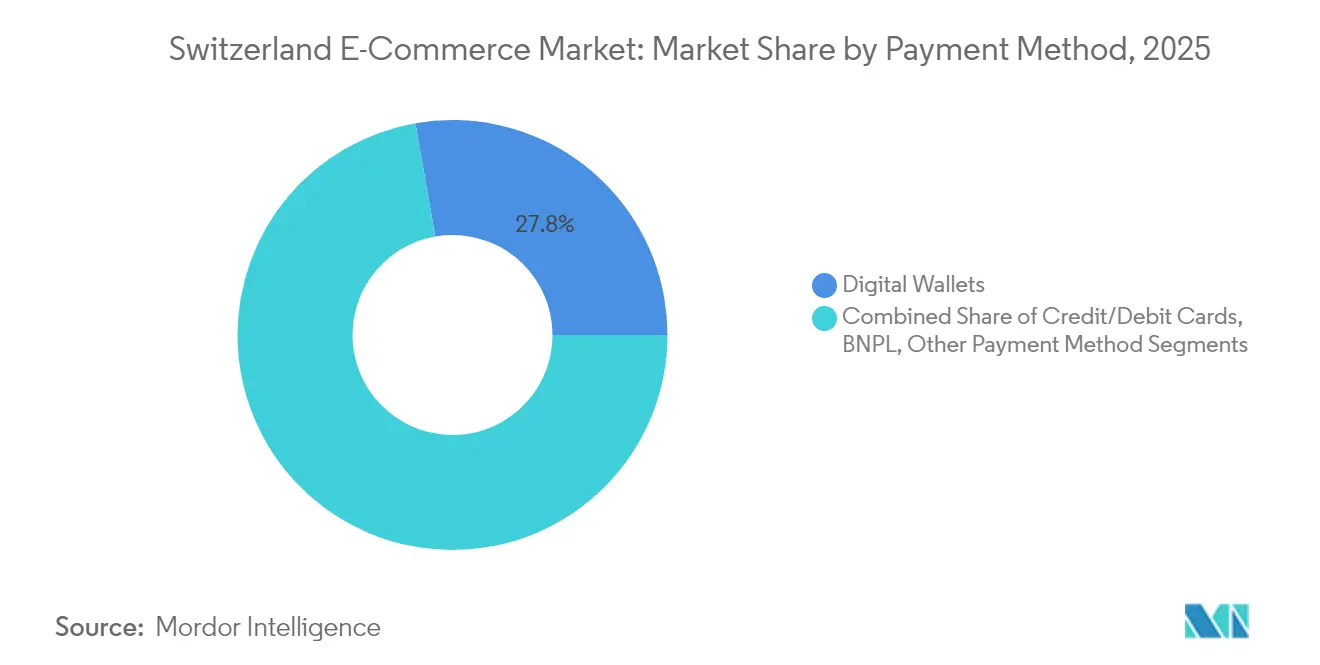

- Por método de pago, las billeteras digitales mantuvieron una participación del 27,76% en 2025, mientras que se espera que Compra Ahora Paga Después (BNPL) crezca a una CAGR del 18,94% hasta 2031.

- Por categoría de producto B2C, Moda y Ropa lideró con una participación de ingresos del 23,74% en 2025; se proyecta que Alimentos y Bebidas se expanda a una CAGR del 15,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción del Comercio Electrónico Transfronterizo Impulsada por la Compatibilidad Lingüística y de Divisas | +2.7% | Nacional, con mayor impacto en los cantones fronterizos (Basilea, Ginebra, Tesino) | Mediano plazo (2-4 años) |

| Despliegue Acelerado de Infraestructura Logística de Entrega el Mismo Día por el Correo Suizo y Operadores Privados | +2.0% | Centros urbanos (Zúrich, Ginebra, Basilea), con expansión gradual a ciudades secundarias | Corto plazo (≤ 2 años) |

| Elevados Ingresos Disponibles Per Cápita que Impulsan las Compras Premium en Línea | +3.4% | Nacional, con concentración en los cantones de habla alemana | Largo plazo (≥ 4 años) |

| Identificación Digital Respaldada por el Gobierno (E-ID) que Mejora la Conversión en el Proceso de Pago | +1.3% | Nacional, con adopción temprana en áreas urbanas con orientación tecnológica | Mediano plazo (2-4 años) |

| Creciente Penetración de los Pagos Móviles P2P (Twint) que Impulsan el Comercio Móvil | +2.4% | Nacional, con mayor impacto en las regiones de habla alemana y francesa | Corto plazo (≤ 2 años) |

| Recuperación del Turismo que Incrementa las Compras Previas al Viaje en Línea de Productos Suizos | +1.1% | Destinos turísticos (Zúrich, Ginebra, Lucerna, estaciones de montaña) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Comercio Electrónico Transfronterizo Impulsada por la Compatibilidad Lingüística y de Divisas

El Mercado de Comercio Electrónico de Suiza se beneficia de una superposición lingüística y monetaria fluida con Alemania, Francia, Italia y Austria. La eliminación de los aranceles de importación industriales en 2024 provocó un aumento del 18% en los pedidos transfronterizos en el plazo de un año. Aproximadamente el 30% de los hogares suizos ya compran en el extranjero en línea, una proporción que se dispara cerca de las fronteras donde las diferencias de precio en bienes idénticos alcanzan el 20-30%.[2]A. Burstein, "Compras transfronterizas: evidencia e implicaciones de bienestar para Suiza," sciencedirect.com Los comerciantes alemanes disfrutan de una ventaja gracias a la proximidad cultural, mientras que los actores nacionales responden enriqueciendo los surtidos y ajustando los plazos de entrega para defender su participación. A mediano plazo, la continua simplicidad regulatoria y los calculadores transparentes de costos de entrega se espera que amplíen la penetración de marcas extranjeras, especialmente en electrónica de consumo y moda.

Despliegue Acelerado de Infraestructura Logística de Entrega el Mismo Día por el Correo Suizo y Operadores Privados

Swiss Post está canalizando 1.500 millones CHF (1.900 millones USD) en capacidad de paquetería para 2030, duplicando el rendimiento y añadiendo 1.500 puestos de trabajo. Un centro de distribución en Rümlang de 11 millones CHF (13,90 millones USD) ya clasifica 5.000 paquetes por hora.[3]Parcel and Postal Technology International, "Swiss Post inaugura centro de paquetería," parcelandpostaltechnologyinternational.com El proveedor privado FIEGE complementó esto con un centro de cumplimiento de 17.000 m² cerca del Aeropuerto de Zúrich que incorpora robótica Autostore. La cobertura urbana concentrada ahora respalda la entrega en el mismo día para plataformas como Galaxus, cuyo lanzamiento en 2023 elevó las tasas de conversión entre los compradores de electrónica premium. Una entrega más rápida reduce la brecha de experiencia entre los vendedores nacionales y extranjeros, elevando el estándar de servicio para el Mercado de Comercio Electrónico de Suiza.

Elevados Ingresos Disponibles Per Cápita que Impulsan las Compras Premium en Línea

El gasto medio en línea suizo alcanzó EUR 1.548 (USD 1.674) en 2024. Galaxus aprovechó este poder adquisitivo para reportar ventas de CHF 2.744 millones en 2023, un aumento del 13,1% a pesar de un segmento de venta minorista no alimentaria en declive. La riqueza eleva la demanda de calidad, procedencia y sostenibilidad, rasgos que permiten a los minoristas suizos diferenciarse frente a los mercados de menor coste. Los artículos de lujo, la electrónica de alta gama y los comestibles orgánicos de nicho capturan, por tanto, una cuota de gasto desproporcionada, sustentando las expectativas de crecimiento a largo plazo.

Identificación Digital Respaldada por el Gobierno (E-ID) que Mejora la Conversión en el Proceso de Pago

Tras revisar su propuesta inicial, el gobierno federal está realizando pruebas piloto de una identidad electrónica emitida por el Estado para simplificar la verificación de edad y las transacciones de alto valor. El despliegue completo está previsto para 2026, con una arquitectura interoperable bajo el Reglamento de Identidad Digital de la UE. Los minoristas anticipan un menor abandono de carritos para bienes regulados y una verificación transfronteriza más fluida. Si bien la adopción dependerá de la confianza del consumidor tras el rechazo en el referéndum de 2021, los comentarios iniciales del entorno de pruebas indican una experiencia de usuario favorable, posicionando el E-ID como un catalizador de conversión a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Umbrales de IVA y Aduanas Extranjeros que Incrementan el Abandono de Cestas en las Importaciones | -1.6% | Nacional, con mayor impacto en las compras transfronterizas | Mediano plazo (2-4 años) |

| Elevados Costes de Entrega de Paquetes en los Cantones Alpinos y Rurales que Limitan los Márgenes de los Comerciantes | -1.3% | Regiones alpinas (Valais, Grisones) y cantones rurales | Largo plazo (≥ 4 años) |

| Sentimiento Conservador del Consumidor sobre la Privacidad de Datos que Reduce la Adopción de la Personalización | -1.1% | Nacional, con mayor efecto en las regiones de habla alemana | Mediano plazo (2-4 años) |

| Regulaciones de Devolución Fragmentadas a Nivel Cantonal que Complican la Logística Inversa | -0.9% | Nacional, con impacto variable según las regulaciones cantonales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Umbrales de IVA y Aduanas Extranjeros que Incrementan el Abandono de Cestas en las Importaciones

Los minoristas extranjeros que superan una facturación de CHF 100.000 (USD 126.397,20) deben registrarse a efectos del IVA suizo, lo que añade costes de cumplimiento y desincentiva a los operadores más pequeños. Los derechos ocultos siguen siendo la principal razón por la que el 76% de los compradores abandonan las cestas de compra transfronterizas. El despacho aduanero postal frente al comercial introduce variabilidad en el servicio, favoreciendo a los actores establecidos con configuraciones logísticas específicas para Suiza. A menos que se armonicen los umbrales, la fricción persistirá, moderando el crecimiento de los vendedores extranjeros.

Elevados Costes de Entrega de Paquetes en los Cantones Alpinos y Rurales que Limitan los Márgenes de los Comerciantes

La baja densidad de entrega y el terreno montañoso elevan los gastos de la última milla. El mandato de servicio universal del Correo Suizo mantiene la cobertura, aunque prevalecen recargos o valores mínimos de pedido más elevados para los comestibles y los artículos voluminosos. Si bien la electrificación de la flota reduce los costes de combustible y respalda los objetivos de sostenibilidad, la geografía fundamental continúa erosionando los márgenes, generando disparidades en el nivel de servicio respecto a los centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Segmento B2B Acelera la Transformación Digital

B2C dominó 2025 con el 87,72% del Mercado de Comercio Electrónico de Suiza; no obstante, se proyecta que B2B lo supere con una CAGR del 14,78% hasta 2031. Digitec Galaxus B2B AG aumentó su número de SKU en un 30% en 2023, apuntando a empresas corporativas que buscan precios transparentes y adquisiciones basadas en API. Los fabricantes medianos migran a canales digitales para acortar los ciclos de cotización e integrar los flujos de inventario, reforzando el impulso estructural de B2B.

Las grandes empresas priorizan la integración con suites ERP, impulsando la demanda de catálogos punch-out y facturación consolidada. A medida que estas capacidades maduran, el tamaño del Mercado de Comercio Electrónico de Suiza para las compras institucionales está preparado para capturar una mayor participación de cartera frente a los distribuidores tradicionales. En paralelo, el maduro segmento B2C se defiende de los nuevos participantes de bajo costo como Temu, lo que lleva a los actores establecidos a mejorar los programas de fidelización y las garantías de entrega en el mismo día. La inversión estratégica en contenido impulsado por inteligencia artificial y servicio al cliente permite a los líderes nacionales preservar nichos de alto margen incluso cuando la competencia de precios se intensifica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Dispositivo: Los Dispositivos Portátiles Disrumpen las Interfaces de Compra Tradicionales

Los smartphones generaron el 59,62% de los pedidos de 2025, subrayando el papel central del móvil en el Mercado de Comercio Electrónico de Suiza. Las compras habilitadas por voz a través de altavoces inteligentes y los recorridos de compra iniciados en relojes inteligentes se están expandiendo a una CAGR del 17,62%, la más rápida entre los dispositivos. Los conceptos emergentes de IoT, como los botones de reposición en electrodomésticos conectados, introducen flujos de ingresos similares a suscripciones y reducen la fricción en la cesta de compra.

Los minoristas ahora asignan presupuestos de diseño a interfaces PWA responsivas que se renderizan eficientemente en pantallas pequeñas y complicaciones de watchOS. El escritorio mantiene relevancia para productos de alta consideración, aunque la participación de sesiones continúa desplazándose hacia dispositivos de bolsillo. Las ofertas contextuales que combinan geolocalización, autenticación biométrica y visibilidad de inventario en tiempo real diferenciarán a las marcas a medida que aumente la penetración de los wearables. En consecuencia, se espera que el tamaño del Mercado de Comercio Electrónico de Suiza atribuido a interfaces alternativas se triplique antes de 2030.

Por Método de Pago: El BNPL Disrumpe la Jerarquía de Pagos Tradicional

Las billeteras digitales representaron el 27,76% del gasto en línea de 2025, lideradas por el alcance nacional de TWINT. Se prevé que las soluciones de Compra Ahora Paga Después (BNPL) crezcan un 18,94% anualmente, desbloqueando valores de pedido promedio más elevados y facilitando las compras discrecionales entre las cohortes más jóvenes. Los proveedores internacionales acceden a través de complementos para comerciantes que requieren una integración mínima, lo que genera competencia de precios en las comisiones.

Las tarjetas de crédito siguen siendo indispensables para las ventas transfronterizas debido a sus características de seguro contra fraudes, mientras que la liquidación basada en facturas sigue siendo atractiva para los segmentos de mayor edad. Por tanto, las plataformas de orquestación de pagos ganan terreno al enrutar las transacciones de forma dinámica hacia el canal más rentable. A medida que las directrices regulatorias sobre el crédito al consumo se endurezcan, la divulgación transparente y las verificaciones de crédito suaves serán fundamentales para mantener la adopción del BNPL sin repercusiones reputacionales en la industria del comercio electrónico de Suiza.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría de Producto B2C: Alimentos y Bebidas Reconfiguran el Comercio Minorista en Línea

Moda y Ropa lideró la mayor participación en 2025 con el 23,74%, con Zalando manteniendo una estimación del 10% del volumen de negocios de ropa. Sin embargo, Alimentos y Bebidas se está acelerando a una CAGR del 15,98%, impulsado por redes de temperatura controlada de última milla y cambios de hábitos inducidos por la pandemia. La entrada del supermercado de descuento Aldi desafió el duopolio establecido de Migros y Coop, lo que provocó estructuras de tarifas dinámicas basadas en el código postal.

La electrónica de consumo mantiene volúmenes sólidos gracias a las especificaciones estandarizadas y las bajas tasas de devolución, mientras que Belleza y Cuidado Personal registró un crecimiento de ventas del 30% en Galaxus durante 2023. La participación en línea de los muebles alcanzó el 17% en 2023, aunque las devoluciones de artículos voluminosos siguen siendo un obstáculo para la rentabilidad. Las categorías de juguetes y bricolaje exhiben resiliencia contracíclica, beneficiándose de las tendencias de ocio en el hogar. La combinación diversificada reduce el riesgo de una sola categoría y apoya la expansión constante del Mercado de Comercio Electrónico de Suiza.

Análisis Geográfico

Los cantones de habla alemana generan la mayor parte del GMV en línea, lo que refleja tanto el tamaño de la población como los hábitos digitales arraigados. Las regiones de habla francesa superaron el rendimiento en 2023, ayudadas por el marketing dirigido de Galaxus y la ampliación de la huella de cumplimiento. El sur de habla italiana exhibe la mayor exposición transfronteriza, con el 69% de los compradores adquiriendo en mercados chinos.

Las zonas fronterizas aprovechan los puntos de recogida físicos en Alemania y Francia para evitar las tarifas de entrega suizas, un comportamiento intensificado tras la apreciación del franco en 2015. La eliminación de aranceles de 2024 amplificó este efecto, impulsando las ventas en línea transfronterizas un 18% interanual. Por el contrario, los cantones alpinos se enfrentan a tiempos de entrega prolongados que reducen la conversión para los bienes de consumo de rápida rotación. El programa de centros de paquetería de Swiss Post tiene como objetivo reducir esta brecha situando los centros más cerca de los valles de montaña.

Las aglomeraciones urbanas como Zúrich, Ginebra y Basilea disfrutan de un servicio inferior al mismo día, lo que fomenta las compras por impulso y refuerza la fidelidad a la marca. A medida que las flotas electrificadas y los microdepósitos se expanden, los mensajes de entrega con cero emisiones de carbono resuenan aún más entre los consumidores suizos con conciencia medioambiental. En conjunto, los matices regionales obligan a los comerciantes a localizar el idioma, la logística y las tácticas de precios para monetizar plenamente el Mercado de Comercio Electrónico de Suiza.

Panorama Competitivo

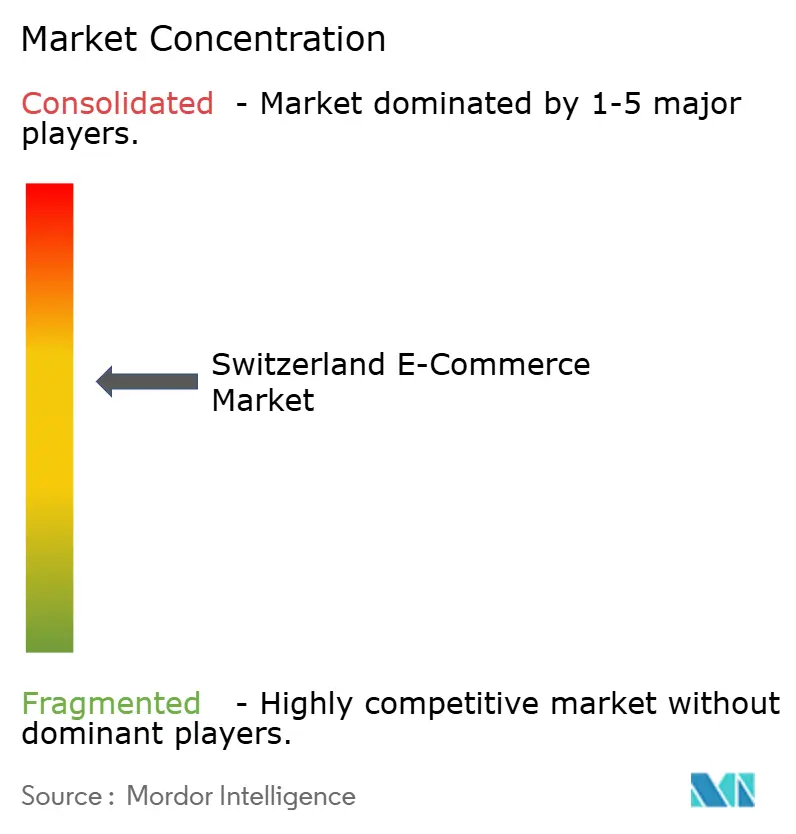

El Mercado de Comercio Electrónico de Suiza presenta una jerarquía moderadamente concentrada en la que Amazon, Galaxus y Zalando supervisan conjuntamente el 27,9% de los ingresos. Amazon aprovecha la logística Prime y un amplio surtido, aunque se enfrenta a mayores aranceles aduaneros que erosionan su ventaja de precio. Galaxus contrarresta esto mediante almacenamiento nacional, devoluciones conformes con la normativa suiza y un modelo de mercado que añadió 1,4 millones de SKU en 2023. Zalando mantiene el dominio en ropa a través de devoluciones convenientes y campañas de moda seleccionadas.

Los participantes chinos Temu y Shein aplican descuentos agresivos, respaldados por cadenas de suministro globales directas desde fábrica. Temu acumuló una participación del 4,6% en dos años, superando a varias tiendas locales de nivel medio. En respuesta, los minoristas suizos mejoran los programas de fidelización, amplían las líneas de marca propia y defienden sus credenciales de sostenibilidad. La búsqueda habilitada por inteligencia artificial, la fotografía automatizada de productos y los chatbots aumentan la eficiencia operativa y personalizan el compromiso a pesar de las restricciones de privacidad.

Las plataformas de nicho prosperan en segmentos verticales como el lujo de segunda mano, la belleza ética y las delicias regionales, lo que refleja el apetito del consumidor por la procedencia y la exclusividad. Varias están explorando el comercio por suscripción para las categorías de reposición, lo que proporciona un flujo de caja predecible y una mayor fidelización del cliente. La actividad de fusiones y adquisiciones puede acelerarse a medida que los actores establecidos adquieran jugadores especializados para consolidar la amplitud del ecosistema y defender la industria de comercio electrónico de Suiza frente a las incursiones internacionales.

Líderes de la Industria de Comercio Electrónico de Suiza

-

Digitec Galaxus AG

-

Amazon.com, Inc.

-

Nestlé Nespresso SA

-

Zalando SE

-

Brack.ch AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Swiss Post reportó un aumento del 4,2% en los volúmenes de paquetería, mientras que las cartas cayeron un 4,6%. El operador está invirtiendo en consultas por video y electrificando su flota de PostBus para mantener la rentabilidad del comercio electrónico; el movimiento fortalece la fiabilidad del servicio rural y refuerza la confianza en la marca.

- Marzo de 2025: Un estudio de la Universidad de San Galo clasificó a Amazon, Galaxus y Zalando como las tres plataformas más utilizadas. La evaluación comparativa alienta a los actores locales a diferenciarse en atributos de servicio específicos de Suiza para defender su participación.

- Enero de 2025: El reportaje "Comercio Digital" de Ringier Advertising informó sobre la adquisición de About You por parte de Zalando y la creciente inversión en inteligencia artificial en Digitec Galaxus. La integración de la ciencia de datos subraya el giro estratégico hacia los algoritmos de relevancia en el Mercado de Comercio Electrónico de Suiza.

- Noviembre de 2024: La Unión Postal Universal señaló que los volúmenes de paquetería doméstica superaron los 40.000 millones a nivel mundial, con Suiza clasificándose en el nivel de mayor rendimiento. La alta calidad del servicio continúa sustentando la confianza del consumidor.

Alcance del Informe del Mercado de Comercio Electrónico de Suiza

El comercio de bienes y servicios a través de internet se conoce como comercio electrónico (o e-commerce). Estas transacciones comerciales son B2B (empresa a empresa), B2C (empresa a consumidor) o C2C (consumidor a consumidor). Un modelo de negocio más reciente se conoce como "directo al consumidor" (D2C), que permite a las marcas vender directamente a los consumidores. Internet es lo que impulsa el comercio electrónico. Los consumidores utilizan sus dispositivos para acceder a una tienda en línea, explorar la selección y realizar pedidos de bienes o servicios.

El Mercado de Comercio Electrónico de Suiza está segmentado por comercio electrónico B2C (por aplicación [belleza y cuidado personal, electrónica de consumo, moda y bebidas, muebles y hogar, otros (juguetes, bricolaje, medios de comunicación, etc.)]) y por comercio electrónico B2B. El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Billeteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Mobiliario y Hogar |

| Juguetes, Bricolaje y Medios de Comunicación |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Billeteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas | |

| Mobiliario y Hogar | |

| Juguetes, Bricolaje y Medios de Comunicación | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Comercio Electrónico de Suiza?

Se sitúa en USD 20,56 mil millones en 2026 y se proyecta que aumente a USD 37,99 mil millones para 2031.

¿Qué categoría de producto está creciendo más rápido en línea?

Alimentos y Bebidas se está expandiendo a una CAGR del 15,98% gracias a la mejora de la entrega en cadena de frío y el cambio en los hábitos de los consumidores.

¿Qué tan dominantes son los dispositivos móviles en las compras en línea en Suiza?

Los teléfonos inteligentes representan el 59,62% de las transacciones, y los dispositivos alternativos como los dispositivos portátiles están aumentando a una CAGR del 17,62%.

¿Por qué es importante el BNPL en Suiza?

Se prevé que las soluciones de BNPL crezcan a una CAGR del 18,94%, haciendo que los artículos de alto valor sean más accesibles y diversificando las opciones de pago.

¿Quiénes son las principales plataformas de comercio electrónico?

Amazon, Galaxus y Zalando juntos ostentan casi el 28% de las ventas, mientras que Temu es el operador de más rápido crecimiento con una cuota del 4,6%.

¿Cómo influirá el E-ID nacional en el comercio minorista en línea?

El despliegue previsto para 2026 debería agilizar la verificación de identidad, reducir el abandono de carritos y respaldar el comercio transfronterizo una vez que esté plenamente adoptado.

Última actualización de la página el: