Tamaño y Participación del Mercado de Comercio Electrónico de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

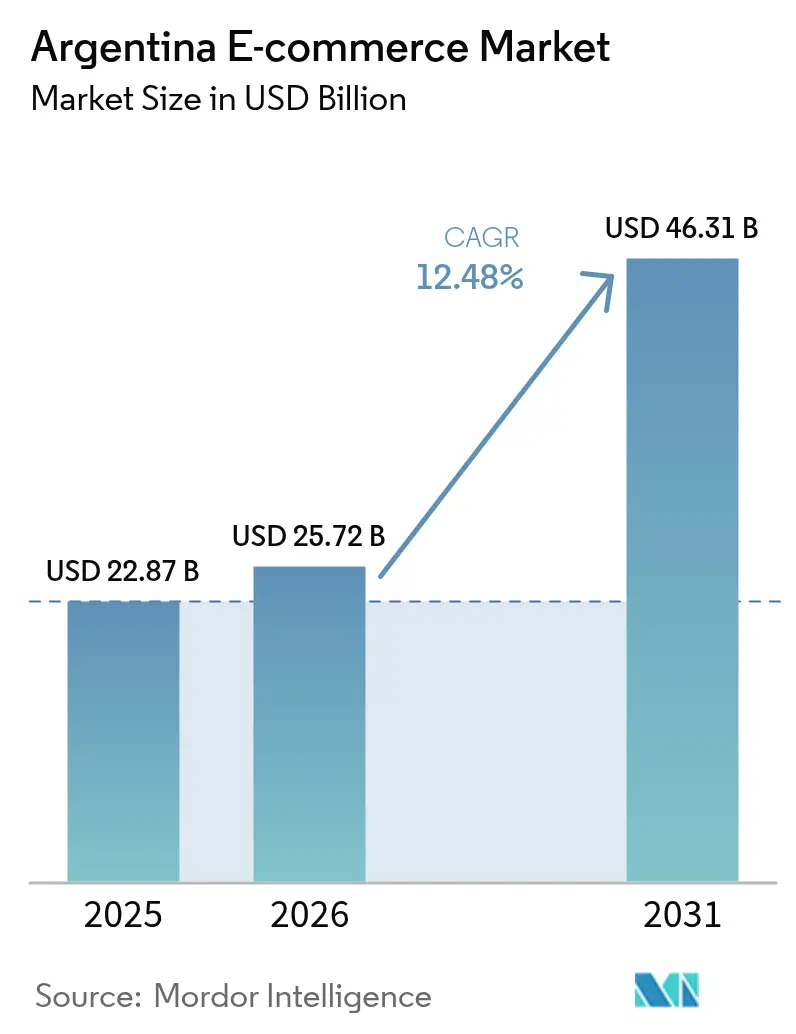

| Tamaño del mercado en el año base (2025) | 22.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Comercio Electrónico de Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de comercio electrónico de Argentina crezca de USD 22.870 millones en 2025 a USD 25.720 millones en 2026, y se prevé que alcance USD 46.310 millones en 2031 a una CAGR del 12,48% durante el período 2026-2031. La eliminación de los controles de capital y el aumento de los límites para servicios de mensajería por parte de la administración Milei están reduciendo las fricciones en el comercio transfronterizo y ampliando la oferta de productos. Las compras móviles ya representan dos tercios de las transacciones, y la cobertura de entrega el mismo día en Buenos Aires y Córdoba ahora alcanza el 75% de los pedidos, elevando considerablemente las tasas de conversión.[1]MercadoLibre Relaciones con Inversores, "Presentación de Mercados Emergentes Globales 2025," investor.mercadolibre.com Las billeteras digitales están incorporando al entorno en línea a compradores que antes dependían del efectivo, mientras que los planes de cuotas están elevando los valores promedio de los carritos de compra en más de un tercio. La inversión en logística se está extendiendo más allá de la capital hacia ciudades secundarias; sin embargo, el deficiente estado de las rutas en el norte y el noreste sigue encareciendo los costos de logística inversa. La intensidad competitiva aumenta a medida que Amazon, Rappi y TikTok Shop escalan sus operaciones locales, pero el ecosistema integrado de comercio, pagos y logística de Mercado Libre continúa siendo el pilar del mercado de comercio electrónico de Argentina.

Conclusiones Clave del Informe

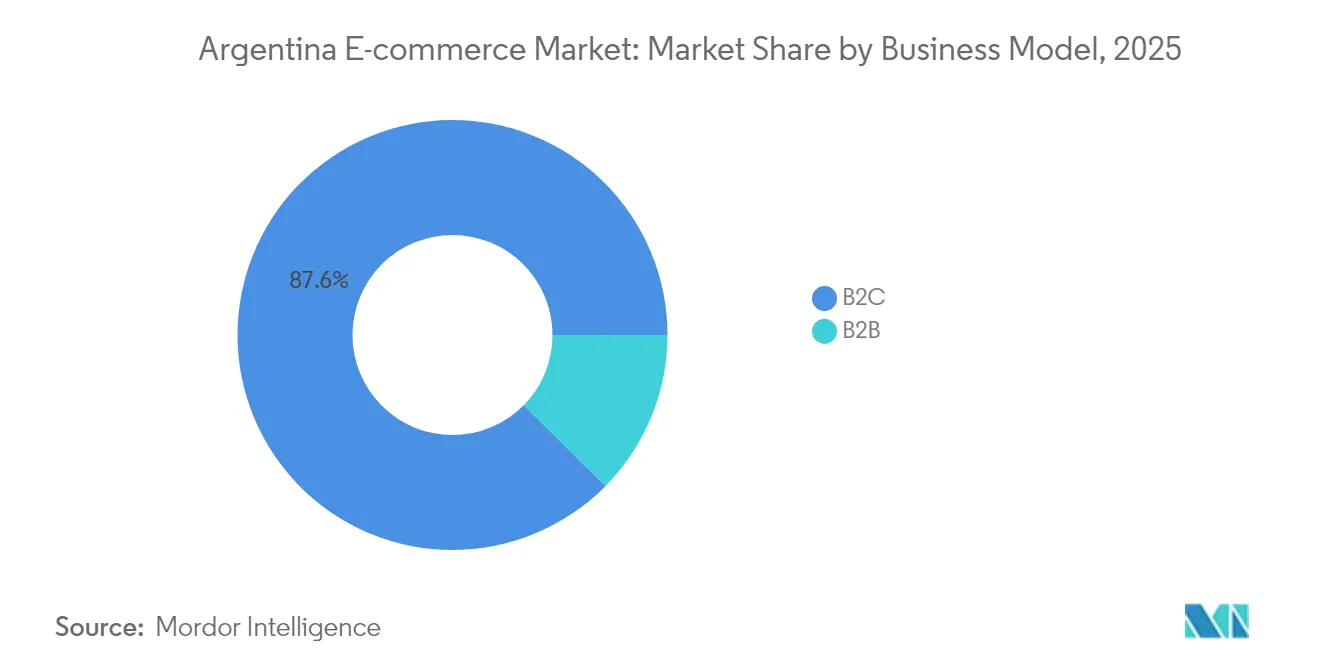

- Por modelo de negocio, el segmento B2C lideró con el 87,62% de la participación del mercado de comercio electrónico de Argentina en 2025; se proyecta que B2B registre el mayor crecimiento con una CAGR del 15,6% hasta 2031.

- Por dispositivo, los teléfonos inteligentes captaron el 67,35% del tamaño del mercado de comercio electrónico de Argentina en 2025, mientras que las transacciones móviles se expanden a una CAGR del 15,2%.

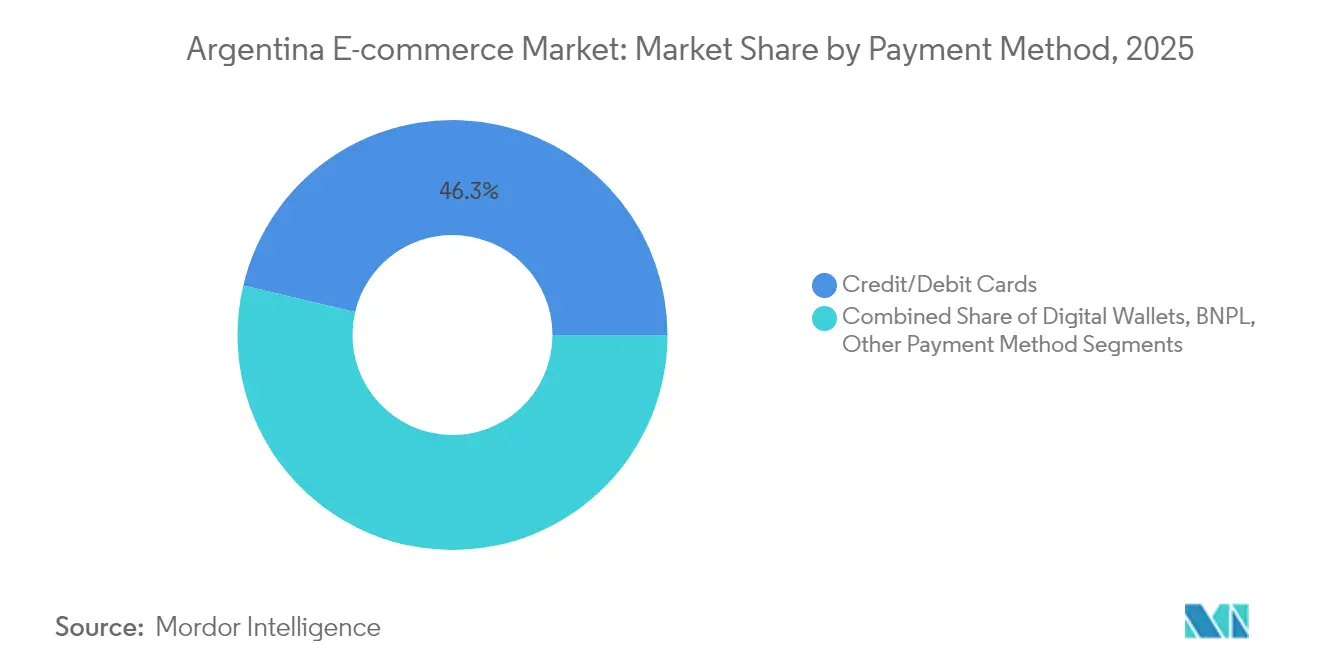

- Por método de pago, las tarjetas retuvieron el 46,30% de la participación del tamaño del mercado de comercio electrónico de Argentina en 2025, mientras que las billeteras digitales avanzan a una CAGR del 21,6% hasta 2031.

- Por categoría de producto B2C, la electrónica de consumo mantuvo el 29,62% de la participación del mercado de comercio electrónico de Argentina en 2025; alimentos y bebidas se posiciona para registrar la CAGR más alta del 17,6%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Búsqueda de Ofertas por Parte de Consumidores Extranjeros Impulsada por la Devaluación del Peso | +3.5% | Global, con importantes flujos de entrada desde América del Norte, Europa y países vecinos de América Latina | Corto plazo (≤ 2 años) |

| Planes de Cuotas Fintech que Amplían los Valores Promedio de los Carritos de Compra | +2.8% | Nacional, con mayor adopción en Buenos Aires, Córdoba y Rosario | Mediano plazo (2-4 años) |

| Redes de Entrega el Mismo Día en Buenos Aires y Córdoba que Mejoran la Confiabilidad | +1.9% | Centros urbanos (Área Metropolitana de Buenos Aires, Córdoba, Rosario, Mendoza) | Mediano plazo (2-4 años) |

| Exenciones de Derechos de Microimportación (< USD 50) que Impulsan los Pedidos Transfronterizos | +1.2% | Nacional, con mayor impacto en regiones fronterizas y grandes ciudades | Corto plazo (≤ 2 años) |

| Auge del Comercio Social Liderado por Instagram entre Compradores Urbanos de 18 a 34 Años | +0.9% | Centros urbanos, principalmente Buenos Aires, Córdoba y Mendoza | Mediano plazo (2-4 años) |

| Transmisiones de Compras en Vivo que Compensan los Elevados Alquileres de Locales Físicos | +0.7% | Principales centros urbanos, principalmente Buenos Aires | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Búsqueda de Ofertas por Consumidores Extranjeros ante la Devaluación del Peso

Un ajuste del 54% en el tipo de cambio del peso en diciembre de 2023 posicionó los bienes argentinos como oportunidades de compra a nivel global, lo que desencadenó un aumento en los pedidos extranjeros de electrónica, calzado y servicios digitales. El levantamiento en abril de 2025 de la mayoría de los controles de capital simplificó la liquidación de divisas e incorporó una nueva cohorte de vendedores internacionales al mercado de comercio electrónico de Argentina. La reducción de la brecha entre los tipos de cambio oficial y paralelo está disminuyendo el riesgo cambiario, y los volúmenes transfronterizos a través de canales de mensajería se duplicaron en el primer trimestre de 2025. Aunque los efectos cambiarios se normalizan gradualmente, el impulso a corto plazo constituye el principal factor contribuyente al crecimiento previsto.

Planes de Cuotas Fintech que Amplían los Valores Promedio de los Carritos de Compra

El apetito nacional por los pagos diferidos tiene raíces profundas, pero la integración a nivel de plataforma de planes de cuotas de 3 a 12 meses ahora incorpora el financiamiento directamente en el proceso de pago. Los comerciantes reportan tickets un 35-45% más altos y una reducción material del abandono de carritos. Mercado Pago, MODO y las billeteras bancarias canalizan decisiones de aprobación en tiempo real, mientras que los especialistas en BNPL extienden crédito a consumidores con historial crediticio limitado. Se espera que la creciente adopción más allá de Buenos Aires respalde el crecimiento a mediano plazo a medida que la estabilización económica reduzca el riesgo de incumplimiento y acelere la aprobación regulatoria de nuevos productos crediticios.

Redes de Entrega el Mismo Día en Buenos Aires y Córdoba que Mejoran la Confiabilidad

La inversión en microcentros de distribución urbanos y la planificación de flotas impulsada por inteligencia artificial elevaron la tasa de entrega puntual del 30% en 2023 al 75% en 2025. Esta mejora aborda una brecha de confianza de larga data que antes desalentaba los pedidos frecuentes de comestibles en línea. Los proveedores de logística ahora ofrecen cobertura garantizada en 24 horas para el 80% de los SKU del AMBA, y las rondas de financiamiento para empresas emergentes de última milla apuntan a escalar niveles de servicio similares en Mendoza y Rosario.

Exenciones de Derechos de Microimportación que Impulsan los Pedidos Transfronterizos

El régimen Puerta a Puerta permite 12 importaciones libres de impuestos anuales para paquetes de hasta USD 50 y ahora exime de aranceles a los envíos valorados en hasta USD 400. Los límites de peso relajados y la liberación aduanera más ágil simplifican la entrega mediante mensajeros privados y han estimulado un aumento en el ingreso al país de productos de moda, cosméticos y artículos de entretenimiento de bajo valor. El incentivo regulatorio está concentrado al inicio del período, de ahí la corta duración de este impulsor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Logísticos Más Allá del AMBA que Elevan el Costo de la Logística Inversa | -1.8% | Regiones provinciales, particularmente el Noroeste y el Noreste de Argentina | Mediano plazo (2-4 años) |

| Volatilidad de Precios Indexada a la Inflación que Dificulta la Cobertura de Inventario | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Bajas Tasas de Aprobación de Tarjetas Internacionales que Generan Abandono de Carritos | -1.0% | Nacional, con mayor impacto en transacciones transfronterizas | Mediano plazo (2-4 años) |

| Escalada del Fraude por Apropiación de Cuentas que Socava la Confianza | -0.8% | Nacional, con concentración en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Logísticos Más Allá del AMBA que Elevan el Costo de la Logística Inversa

El 46% de las rutas nacionales se clasifican como deficientes, lo que provoca que los plazos de entrega en Tucumán o Salta se extiendan mucho más allá del estándar de 48 horas alcanzado en la capital. Los costos de devolución de flete para moda y calzado erosionan los márgenes hasta en un 20%.[2]Cabify, "Servicio de Logística para Empresas," cabify.com Proveedores como Cabify Logistics están ampliando sus redes de depósitos; sin embargo, la paridad de costos significativa con el AMBA depende de mejoras en la infraestructura pública que llevarán varios años.

Volatilidad de Precios Indexada a la Inflación que Dificulta la Cobertura de Inventario

Aunque el IPC mensual se moderó al 2,7% a finales de 2024, la memoria histórica de una inflación de tres dígitos sigue condicionando los contratos con proveedores y las expectativas de los consumidores. Los minoristas ajustan rutinariamente los precios en línea varias veces al mes, lo que complica las herramientas automatizadas de actualización de precios y genera desajustes entre las reservas y la liquidación. Las tácticas de ventas relámpago reducen la exposición, pero limitan la profundidad del surtido hasta que la estabilidad monetaria restaure plenamente la confianza en la planificación.[3]Administración Federal de Ingresos Públicos, "Puerta a Puerta – Envíos Internacionales," afip.gob.ar

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización B2B Impulsa el Crecimiento de la Próxima Ola

El segmento B2C controló el 87,62% del mercado de comercio electrónico de Argentina en 2025, impulsado por los líderes del mercado en plataformas y la alta penetración de internet entre los consumidores. En contraste, la facturación B2B se proyecta que crecerá a una CAGR del 15,6%, elevando su participación en el tamaño del mercado de comercio electrónico de Argentina desde un dígito hacia una participación significativa para 2031. Las normas obligatorias de facturación electrónica y transparencia del IVA que entraron en vigor en 2025 están impulsando las adquisiciones hacia el entorno digital, mientras que las pymes adoptan portales de abastecimiento integrados digitalmente que reducen los plazos de entrega y disminuyen la carga administrativa.

Los proveedores de plataformas están incorporando condiciones de crédito, precios por volumen y conectores ERP diseñados para distribuidores y fabricantes. Mercado Libre Business y Tiendanube Empresas se dirigen a los compradores de la industria de comercio electrónico de Argentina con herramientas de gestión de catálogos y financiamiento de pagos en Argentina que extiende ventanas de pago de hasta 90 días. La promoción gubernamental de la digitalización de la cadena de suministro en el marco de la iniciativa MiPyME respalda aún más la adopción entre el 1,1 millón de pequeñas empresas del país.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: El Comercio Móvil Se Convierte en la Ruta de Compra Predeterminada

Los dispositivos móviles representaron el 67,35% de las ventas en 2025 y avanzan a una CAGR del 15,2%, ampliando su ventaja dentro del mercado de comercio electrónico de Argentina. Los compradores jóvenes completan todo el proceso —descubrimiento, comparación y pago— en aplicaciones web progresivas de bajo ancho de banda optimizadas para planes de datos prepagos. El inicio de sesión biométrico mejora la seguridad percibida y reduce la fricción en el proceso de pago.

La computadora de escritorio sigue siendo relevante en los carritos B2B de mayor valor, donde los compradores descargan fichas técnicas y comparan opciones de financiamiento. Sin embargo, la migración de participación es evidente: los ecosistemas de superaplicaciones agrupan viajes, entrega de comida y venta minorista en interfaces unificadas, integrando aún más las compras en las rutinas móviles diarias. Esta inclinación estructural respalda un componente móvil creciente del tamaño del mercado de comercio electrónico de Argentina a lo largo del horizonte de pronóstico.

Por Método de Pago: Las Billeteras Digitales Impulsan la Inclusión y el Aumento del Valor del Ticket

Las tarjetas procesaron aún el 46,30% de los pagos en línea en 2025, aunque la penetración de las billeteras digitales crece a un ritmo del 21,6% de CAGR. Las billeteras integran ahorros, crédito y funcionalidad de código QR, permitiendo a los usuarios no bancarizados prescindir de los canales tradicionales. La certeza de transacción resultante y la liquidación instantánea resultan atractivas para los comerciantes que antes dudaban en atender a clientes que pagaban en efectivo en línea.

El mercado de comercio electrónico de Argentina se beneficia a medida que los micropréstamos BNPL amplían la asequibilidad, con valores de pedido promedio que aumentan cuando los botones de dos y tres cuotas aparecen en el proceso de pago. Los estándares de código QR interoperables exigidos por el banco central reducen las barreras técnicas y fomentan una mayor aceptación de billeteras digitales, acelerando la participación de estas en detrimento de las tarjetas y el pago contra entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto B2C: La Electrónica Lidera, los Alimentos Superan el Ritmo

La electrónica de consumo mantuvo el 29,62% de la participación del mercado de comercio electrónico de Argentina en 2025, lo que refleja especificaciones claras y precios defendibles. Los comerciantes de electrónica aprovechan el financiamiento en cuotas y las devoluciones gratuitas para mantener una rotación ágil de teléfonos inteligentes, portátiles y consolas, amortiguando el volumen incluso durante los picos de inflación.

Alimentos y bebidas registra la CAGR más alta del 17,6%, impulsada por modelos de comercio rápido que prometen entregas en menos de 30 minutos desde tiendas oscuras. La expansión de la cadena de frío y la visibilidad del inventario en tiempo real superan los históricos obstáculos relacionados con la perecibilidad. La indumentaria y el calzado se benefician de los menores aranceles de importación anunciados en marzo de 2025, mientras que las marcas de belleza aprovechan los tutoriales de influenciadores para impulsar kits de muestras a través del comercio social, profundizando la diversificación de categorías dentro del tamaño global del mercado de comercio electrónico de Argentina.

Análisis Geográfico

El Área Metropolitana de Buenos Aires ancla el mercado de comercio electrónico de Argentina, con una penetración un 15-20% superior a la media nacional. El 75% de los paquetes del AMBA llegan en menos de 48 horas, respaldados por una densa red de nodos de microdistribución y flotas de mensajería en bicicleta. La elevada alfabetización digital y la amplia adopción de billeteras digitales impulsan aún más el gasto por usuario por encima de otras regiones.

Córdoba, Rosario y Mendoza conforman un segundo corredor de crecimiento a medida que los corredores logísticos se extienden hacia el exterior. La ubicación central de Córdoba atrae centros de consolidación de mercancías a granel, reduciendo los tiempos de entrega a las provincias adyacentes. Las empresas emergentes locales adaptan plantillas de tiendas y flujos de pago para marcas regionales, impulsando la incorporación de comerciantes. No obstante, los envíos a las provincias del Noroeste aún demoran entre cinco y siete días debido al mal estado de las carreteras, lo que limita las tasas de conversión a pesar de la creciente conectividad móvil.

La integración regional dentro de los corredores comerciales del Cono Sur intensifica los flujos transfronterizos con Chile y Uruguay. Los límites de mensajería liberalizados más las exenciones arancelarias en pedidos de USD 400 mejoran la posición de Argentina frente a Brasil y México, convirtiendo al mercado de comercio electrónico de Argentina en una zona de aterrizaje preferida para nuevos lanzamientos en América Latina. La participación en las discusiones sobre comercio digital de la Organización Mundial del Comercio señala una alineación con las normas globales y podría facilitar flujos de datos más fluidos para la autenticación de pagos y el análisis del fraude.

Panorama Competitivo

Mercado Libre controla aproximadamente el 62% del volumen bruto de mercancías de los mercados en línea, sostenido por su stack interno de pagos, crédito y logística que retroalimenta los datos de los clientes en recomendaciones personalizadas. El volumen bruto de mercancías del primer trimestre de 2025 en Argentina creció un 126% interanual, destacando un impulso sin igual en sus otras geografías.

La entrada de Amazon con servicios piloto de entrega al día siguiente con Prime en códigos postales seleccionados del AMBA señala una rivalidad en aumento. Frávega y Carrefour aceleran las mejoras omnicanal, vinculando los inventarios en tienda con los catálogos en línea para defender su participación. Los especialistas verticales como Compragamer (electrónica) y Tiendamia (bienes seleccionados transfronterizos) se diferencian por su profundidad y agilidad de abastecimiento. La capacidad logística sigue siendo el principal campo de batalla: las empresas compiten por abrir centros de clasificación en las afueras de las ciudades y adoptar la optimización de rutas con inteligencia artificial para reducir el costo por paquete en la última milla.

El interés de los inversores se amplía. La Serie A de USD 5 millones de Moova escalará la entrega urbana sostenible a Córdoba y Rosario, mientras que Cabify Logistics extiende sus flotas de cero emisiones a cinco nuevas ciudades. Los habilitadores de pagos añaden API de cuotas para atraer a comerciantes que buscan valores de pedido promedio más altos. A medida que caen las barreras regulatorias, nuevos participantes de Colombia y Perú sondean nichos como dispositivos reacondicionados y reventa de lujo, añadiendo capas de competencia en todo el mercado de comercio electrónico de Argentina.

Líderes de la Industria de Comercio Electrónico de Argentina

-

Grupo Carrefour Argentina S.A.

-

Frávega S.A.C.I. e I.

-

Musimundo S.A.

-

Adidas Argentina

-

Easy.com

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Argentina obtuvo un préstamo del FMI por USD 20.000 millones y levantó la mayoría de los controles cambiarios, mejorando el clima de inversión para las entidades de comercio electrónico extranjeras.

- Febrero de 2025: TikTok Shop confirmó su expansión en América Latina, introduciendo el comercio integrado de videos cortos.

- Febrero de 2025: Cabify Logistics expandió sus flotas de comercio electrónico a Rosario, Mendoza, Mar del Plata y Córdoba.

- Enero de 2025: ARCA implementó reglas simplificadas para mensajería que permiten mercancías de hasta 50 kg y USD 3.000, con exenciones arancelarias para envíos de hasta USD 400.

Alcance del Informe del Mercado de Comercio Electrónico de Argentina

El comercio electrónico es la compra y venta de productos y servicios a través de Internet. Se realiza a través de computadoras, dispositivos móviles, tabletas y otros dispositivos inteligentes. Existen principalmente dos tipos de comercio electrónico: el de Empresa a Consumidor (B2C) y el de Empresa a Empresa (B2B).

El Mercado de Comercio Electrónico de Argentina está segmentado en Comercio Electrónico B2C (Belleza y Cuidado Personal, Electrónica de Consumo, Moda e Indumentaria, Alimentos y Bebidas, Mobiliario y Hogar) y Comercio Electrónico B2B.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Billeteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda e Indumentaria |

| Alimentos y Bebidas |

| Mobiliario y Hogar |

| Juguetes, Bricolaje y Medios |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Billeteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda e Indumentaria | |

| Alimentos y Bebidas | |

| Mobiliario y Hogar | |

| Juguetes, Bricolaje y Medios | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de comercio electrónico de Argentina?

El mercado está valorado en USD 25.720 millones en 2026 y se prevé que crezca hasta USD 46.310 millones en 2031 a una CAGR del 12,48%.

¿Qué modelo de negocio está creciendo más rápido?

Se proyecta que el comercio digital B2B supere al mercado en general con una CAGR del 15,6% hasta 2031, a medida que la facturación electrónica y las normas del IVA trasladan las adquisiciones al entorno en línea.

¿Qué tan dominante es el comercio móvil?

Los teléfonos inteligentes generan el 67,35% de las transacciones en línea actualmente y exhiben la CAGR más alta del 15,2%, impulsada por la adopción de billeteras digitales y los ecosistemas de superaplicaciones.

¿Quién lidera el panorama competitivo?

Mercado Libre controla aproximadamente el 62% del volumen bruto de mercancías de los mercados en línea, respaldado por su red integrada de pagos y logística; Amazon, Frávega y Carrefour le siguen a distancia.

¿Qué regulación impulsó más recientemente las ventas transfronterizas?

Las reformas de mensajería de enero de 2025 elevaron el límite de importación a USD 3.000 y exoneraron de aranceles los envíos por debajo de USD 400, duplicando los volúmenes de mensajería en el primer trimestre de 2025.

¿Qué categoría de producto se está expandiendo más rápidamente?

Alimentos y bebidas registra la CAGR más alta del 17,6% gracias a los modelos de comercio rápido y la mejora de la logística de cadena de frío, aun cuando la electrónica mantiene la mayor participación en ingresos.

Última actualización de la página el: