Tamaño y Participación del Mercado de Pagos de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

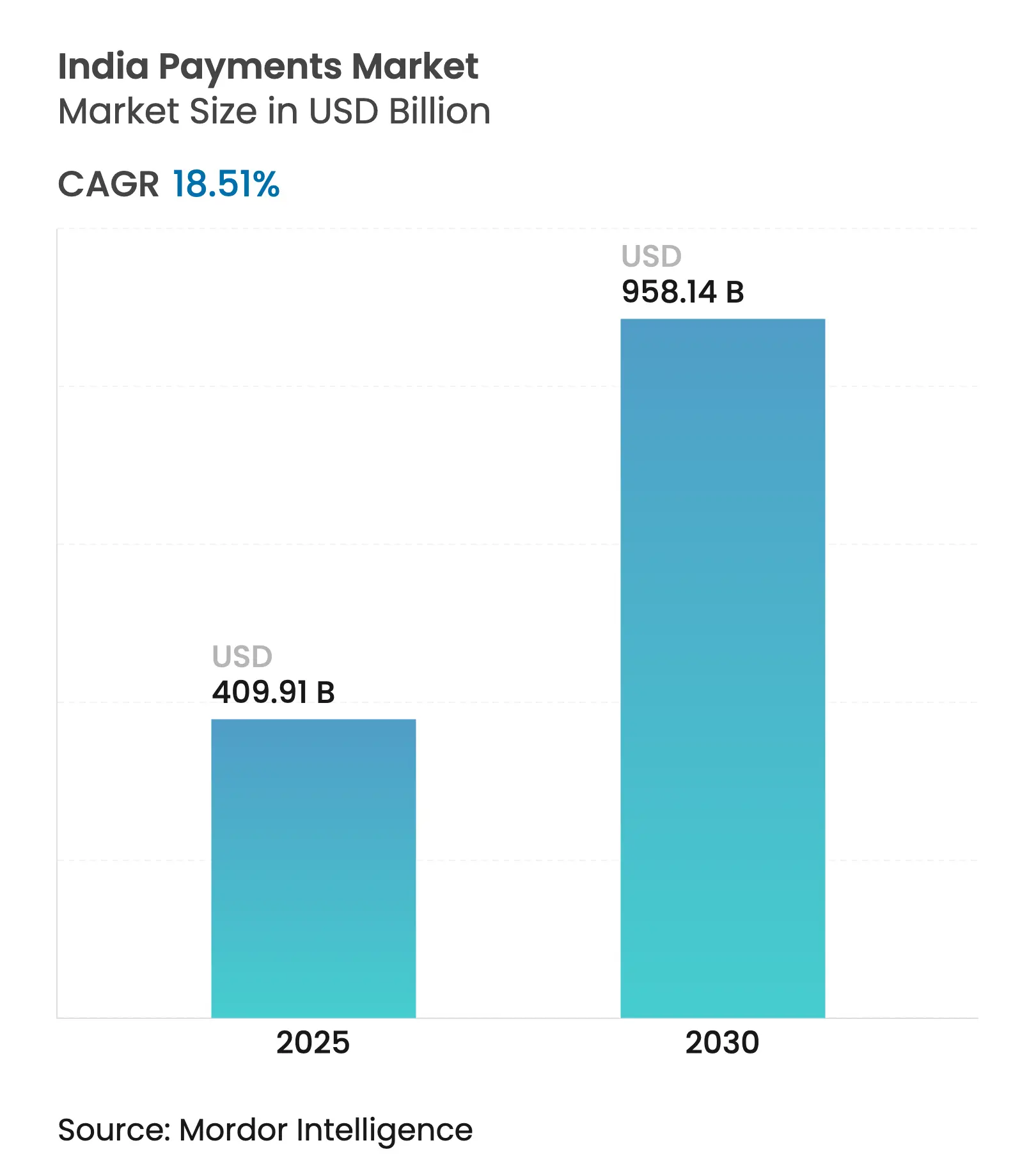

| Tamaño del Mercado (2025) | 409.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 958.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.51% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de India por Mordor Intelligence

El mercado de pagos de India se sitúa en USD 409,91 mil millones en 2025 y está en camino de alcanzar USD 958,14 mil millones para 2030, lo que refleja una CAGR del 18,51%. La expansión está anclada en los volúmenes récord de la Interfaz de Pagos Unificada (UPI), el creciente número de propietarios de teléfonos inteligentes y el sostenido apoyo de políticas para las transacciones con bajo uso de efectivo. La UPI procesó INR 24,77 lakh crore (USD 297,24 mil millones) solo en marzo de 2025, un salto del 25% en valor respecto a marzo de 2024. El impulso se amplifica aún más por la incorporación habilitada por Aadhaar, la penetración de códigos QR en microcomercianets y la introducción de variantes de liquidación instantánea como UPI Lite y UPI 123PAY. La creciente aceptación de tarjetas de Comunicación de Campo Cercano (NFC) sin contacto, el auge de los servicios digitales basados en suscripción y la demanda empresarial de flujos de pago B2B integrados añaden un impulso adicional al mercado de pagos de India.

Conclusiones Clave del Informe

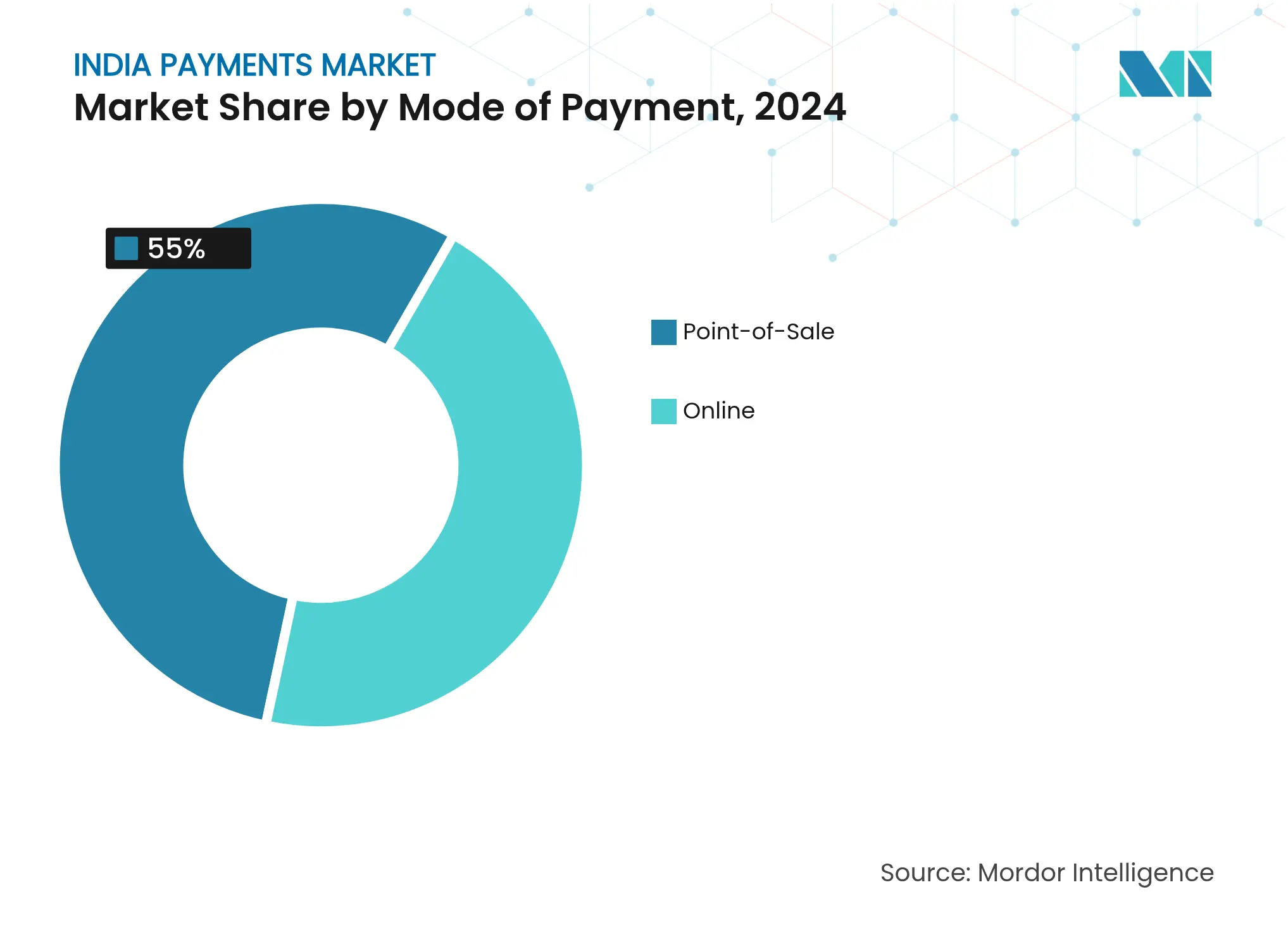

- Por modo de pago, las transacciones en línea sin presencia de tarjeta lideraron con una participación del 60% del mercado de pagos de India en 2024, mientras que se proyecta que las billeteras digitales y las transferencias de cuenta a cuenta se expandirán a una CAGR del 27,5% hasta 2030. En general, el Punto de Venta lideró con una participación de ingresos del 55%.

- Por canal de interacción, el comercio electrónico y el comercio móvil mantuvieron una participación de ingresos del 60% en 2024; se prevé que los pagos digitales en el punto de venta registren una CAGR del 23,1% hasta 2030.

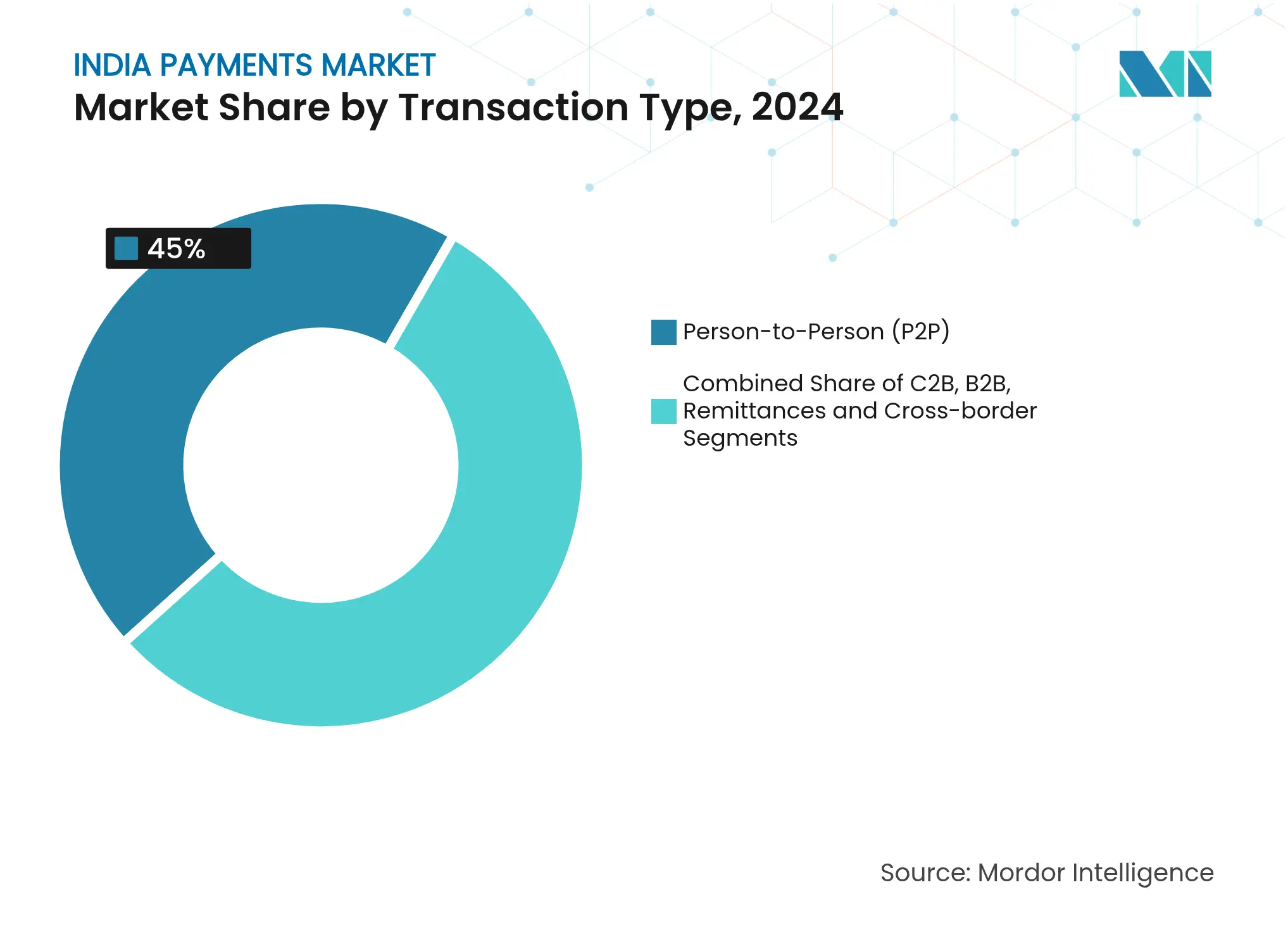

- Por tipo de transacción, los flujos de persona a persona captaron el 45% de la participación del mercado de pagos de India en 2024, mientras que las transacciones de empresa a empresa están preparadas para una CAGR del 21,5% hasta 2030.

- Por industria de usuario final, el comercio minorista representó el 45% del tamaño del mercado de pagos de India en 2024; el sector salud avanza a una CAGR del 23,4% hasta 2030.

Tendencias e Información del Mercado de Pagos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Aceptación de UPI-QR entre Comerciantes MIPYME | +4.5% | Nacional, con mayor impacto en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Infraestructura Pública Digital del Gobierno Acelerando la Incorporación | +3.8% | Nacional, con énfasis en zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Auge de los Servicios Digitales Basados en Suscripción (OTT, Tecnología Educativa) Impulsando los Mandatos Electrónicos Recurrentes | +3.2% | Centros urbanos, expandiéndose gradualmente a ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Crecimiento de las Tarjetas NFC Sin Contacto | +2.5% | Áreas metropolitanas, con adopción gradual en ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Esquemas de Liquidación Instantánea (UPI-Lite, UPI 123Pay) Mejorando la Adopción Rural | +2.1% | Zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Alianzas entre Empresas Fintech y Bancos para Pagos Integrados en el Comercio B2B Impulsa el Mercado | +1.8% | Nacional, con concentración inicial en centros industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Aceptación de UPI-QR entre Comerciantes MIPYME

Los códigos QR impulsan ahora más del 62% del volumen de UPI, extendiendo los pagos formales a las microempresas orientadas al efectivo. Las transacciones P2M alcanzaron el 62,35% del tráfico de UPI en enero de 2025, con el 86% de los tickets valorados en INR 500 (USD 6) o menos. Un incentivo de INR 1.500 crore (USD 180 millones) que cubre el ejercicio fiscal 2024-25 otorga el 0,15% sobre tickets inferiores a INR 2.000 para acelerar la adopción por parte de las MIPYME.[1]Oficina de Información de Prensa, "Avanzando hacia una India sin Efectivo," pib.gov.in El efecto de red resultante amplía los puntos de aceptación y consolida los hábitos digitales de bajo valor que impulsan el mercado de pagos de India.

Infraestructura Pública Digital del Gobierno Acelerando la Incorporación

El e-KYC vinculado a Aadhaar, 641 bancos conectados y más de 80 aplicaciones de UPI simplifican la activación de clientes a escala. El uso de pagos digitales en zonas rurales ascendió al 46% de los residentes en enero de 2025. El establecimiento de una Junta Reguladora de Pagos con representación ministerial subraya el compromiso del Estado con las infraestructuras públicas resilientes. Estas medidas amplían colectivamente la inclusión, fortaleciendo la profundidad de las transacciones en el mercado de pagos de India.

Auge de los Servicios Digitales Basados en Suscripción que Impulsan los Mandatos Electrónicos Recurrentes

Las plataformas de OTT, tecnología educativa y contenido amplían la base de pagos recurrentes, apoyadas por un límite sin autenticación elevado a INR 15.000 (USD 180). Se proyecta que los ingresos del entretenimiento digital alcanzarán INR 1.107 mil millones (USD 13 mil millones) para 2027.[2]Ministerio de Información y Radiodifusión, "Informe del Mercado de Medios Digitales 2025," mib.gov.in Los mandatos electrónicos automatizados fomentan el gasto digital habitual y mejoran la retención, añadiendo un flujo predecible al mercado de pagos de India.

Crecimiento de las Tarjetas NFC Sin Contacto

Los pagos sin contacto representaron el 45% de las transacciones en tienda durante 2024. El Banco de la Reserva de India eliminó las verificaciones de segundo factor para los pagos NFC inferiores a INR 5.000 (USD 60), mejorando la velocidad en el punto de pago. Las propuestas híbridas de tarjeta más UPI combinan la seguridad tokenizada con la comodidad móvil, elevando las curvas de adopción urbana y diversificando la combinación de instrumentos en el mercado de pagos de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Regulatorios sobre la Tasa de Descuento al Comerciante (MDR) que Comprimen los Ingresos | -2.8% | Nacional | Mediano plazo (2-4 años) |

| Escalada de Incidentes de Fraude y Ciberseguridad en el Ecosistema UPI | -2.3% | Nacional, con mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Localización Obligatoria de Datos que Aumenta los Gastos Operativos para las Redes Globales | -1.9% | Nacional, con impacto particular en los proveedores de pagos internacionales | Mediano plazo (2-4 años) |

| Interrupciones Intermitentes de UPI que Afectan la Experiencia del Usuario | -1.5% | Nacional, con mayor impacto durante los períodos de mayor volumen de transacciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Regulatorios sobre la Tasa de Descuento al Comerciante que Comprimen los Ingresos

El régimen de MDR cero introducido en 2020 elimina los ingresos por comisiones para los proveedores de servicios, recortando un estimado de INR 5.500 crore (USD 660 millones) anuales.[3]Financial Express, "La Política de MDR Cero Causa Pérdida Anual de Ingresos," financialexpress.com El debate de política evalúa actualmente un MDR del 0,2%-0,3% para grandes comerciantes. Sin alivio, los operadores enfrentan márgenes restringidos que podrían ralentizar la reinversión en infraestructura, moderando la trayectoria de crecimiento del mercado de pagos de India.

Escalada de Incidentes de Fraude y Ciberseguridad en el Ecosistema UPI

El Banco de la Reserva de India registró 14.483 casos de fraude por un valor de INR 2.642 crore (USD 316 millones) en el primer semestre del ejercicio fiscal 2024. Las estafas de pago por transferencia autorizada ascendieron al 25% de la combinación de fraudes en 2022. El Indicador de Riesgo de Fraude Financiero y la iniciativa e-Zero FIR tienen como objetivo frenar el abuso; sin embargo, la creciente sofisticación de los ataques puede erosionar la confianza de los usuarios, obstaculizando la expansión del volumen dentro del mercado de pagos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Transacciones en Línea Sin Presencia de Tarjeta Mantienen el Liderazgo

Los flujos sin presencia de tarjeta mantuvieron una participación dominante del 60% del mercado de pagos de India en 2024, lo que refleja el comportamiento arraigado del comercio electrónico y el impulso de seguridad derivado de la tokenización. En general, el Punto de Venta lideró con una participación de ingresos del 55%. La profundidad del segmento subraya una preferencia por el pago sin fricciones, mientras que las compras físicas de alto valor aún se apoyan en las credenciales de POS. Las opciones de billetera digital y de cuenta a cuenta superan con una CAGR del 27,5% hasta 2030, impulsadas por el volumen mensual récord de UPI de INR 24,77 lakh crore (USD 297,24 mil millones). El apoyo regulatorio para los mandatos de un solo clic refuerza la fidelidad a las billeteras, aumentando el tamaño del mercado de pagos de India asignado a las infraestructuras nativas para móviles.

Las tarjetas POS tradicionales siguen siendo relevantes para las categorías premium, pero las construcciones híbridas como las tarjetas de crédito vinculadas a UPI difuminan las distinciones y desvían el valor del hardware de banda magnética. El uso de efectivo persiste en varios nodos semiurbanos, lo que indica una curva de adopción aún alineada con las brechas de conectividad. Sin embargo, los incentivos constantes de las billeteras y la ubicuidad de los códigos QR erosionan las preferencias por el efectivo, reasignando gradualmente la participación del mercado de pagos de India hacia las modalidades digitales.

Por Canal de Interacción: El Comercio Electrónico y el Comercio Móvil Anclan el Crecimiento

El comercio electrónico y el comercio móvil representaron una participación de ingresos del 60% en 2024 y están preparados para avanzar a una CAGR del 23,1% hasta 2030. Se proyecta que los valores de mercancías escalarán de USD 147,3 mil millones en el ejercicio fiscal 2024 a USD 292,3 mil millones para 2028. Las integraciones de pago sin fricciones, las finanzas integradas y las funciones de compra ahora y pago después refuerzan la expectativa del consumidor de una entrega casi instantánea, dirigiendo el tamaño incremental del mercado de pagos de India hacia las cestas de compra en línea.

El comercio físico migra hacia el omnicanal, impulsado por infraestructuras de SoftPOS y QR que amplían la aceptación sin los costos generales de los terminales. Más de 10 millones de dispositivos POS estaban activos en el segundo semestre de 2024, lo que indica la democratización del hardware. Esta convergencia permite a los comerciantes capturar datos de inventario y pagos en una sola vista, impulsando nuevos programas de fidelización que se traducen en una participación incremental del mercado de pagos de India.

Por Tipo de Transacción: P2P Domina Mientras B2B Acelera

Las transferencias de persona a persona representaron el 45% de la participación del mercado de pagos de India en 2024 y siguen siendo centrales debido a la compensación instantánea de costo cero y la ubicuidad de los códigos QR. Los flujos diarios de familia, alquiler y microcomercio fortalecen la densidad de la red, reforzando el ciclo de hábitos que impulsa una adopción digital más amplia.

Se prevé que las interacciones de empresa a empresa escalen a una CAGR del 21,5%, respaldadas por la digitalización de los mercados por un valor de USD 200 mil millones para 2030. Las alianzas entre empresas fintech y bancos integran la conciliación automatizada y los vínculos con los sistemas ERP, reduciendo la fricción en los pagos. A medida que más proveedores migran a la facturación electrónica, el tamaño del mercado de pagos de India atribuible a las infraestructuras B2B se amplía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista Mantiene su Escala, el Sector Salud Supera

El comercio minorista capturó el 45% del tamaño del mercado de pagos de India en 2024, respaldado por la aceptación unificada de códigos QR y los esquemas de incentivos dirigidos a pequeños establecimientos. La Política Nacional de Comercio Minorista y los Incentivos Vinculados a la Producción sostienen los flujos de capital hacia la tecnología de punto de venta, garantizando ciclos de actualización continuos que consolidan las preferencias digitales.

Se proyecta que el sector salud registrará una CAGR del 23,4% hasta 2030, impulsado por el auge de las plataformas de tecnología sanitaria, los pagos por teleconsulta y las opciones flexibles de cuotas mensuales para procedimientos electivos. La penetración de las finanzas digitales en clínicas y redes de diagnóstico introduce tamaños de ticket promedio más elevados, lo que se traduce en una participación incremental del mercado de pagos de India.

Análisis Geográfico

Los centros metropolitanos como Bengaluru, Bombay y el corredor Delhi-RCN anclan la adopción temprana, beneficiándose de una alta densidad de teléfonos inteligentes y un sólido grupo de talento en el sector fintech. Solo Bengaluru se ubicó entre los principales centros de transacciones durante el segundo semestre de 2024. Estas ciudades lideran las pruebas piloto de construcciones avanzadas como las tarjetas de crédito basadas en UPI y el pago por aproximación NFC.

Las ciudades de Nivel 2 y Nivel 3 ilustran la curva de difusión más rápida a medida que mejora la penetración de internet y los incentivos de códigos QR llegan a los comercios locales. Los impulsos de política, incluido el incentivo de INR 1.500 crore y UPI Lite, elevan la adopción para los valores de microtickets, suavizando la brecha digital urbano-rural y ampliando la huella del mercado de pagos de India.

La India rural, que ahora contribuye con el 54% de los 820 millones de usuarios activos de internet del país, representa la próxima frontera. UPI 123PAY basado en teléfonos con funciones básicas otorga capacidad en tiempo real a aproximadamente 400 millones de usuarios adicionales. La integración transfronteriza paralela con siete países socios posiciona a UPI como un estándar exportable, añadiendo un vector de crecimiento externo que complementa las trayectorias de volumen doméstico.

Panorama Competitivo

PhonePe y Google Pay procesaron conjuntamente más del 80% del volumen de UPI en marzo de 2025, confirmando una estructura concentrada. Un límite propuesto del 30% por aplicación, ahora diferido hasta diciembre de 2026, busca reducir el riesgo sistémico al tiempo que otorga a los actores establecidos tiempo de transición. El horizonte provisional permite que las billeteras competidoras y las aplicaciones centradas en bancos escalen a través de esquemas de fidelización diferenciados y crédito integrado.

Los actores pivotan cada vez más desde el procesamiento de pagos puro hacia ecosistemas de valor añadido que incluyen microinversiones, seguros y comercio contextual. Los programas de reembolso en efectivo, tarjetas rasca y gana y puntos siguen siendo palancas de fidelización de usuarios. Las perspectivas de monetización dependen del resultado de las deliberaciones sobre el MDR; una comisión nominal sobre los grandes comerciantes podría restaurar el margen para la inversión en infraestructura.

La concesión de licencias regulatorias para los agregadores de pagos impone disciplina de cumplimiento, elevando los umbrales de entrada pero tranquilizando a los clientes empresariales sobre la resiliencia operativa. En paralelo, la patente de la Corporación Nacional de Pagos de India sobre las liquidaciones de UPI habilitadas por cadena de bloques apunta a la mitigación del fraude y la eficiencia de costos, beneficiando potencialmente a toda la cadena de valor de la industria de pagos de India.

Líderes de la Industria de Pagos de India

Visa Inc.

Mastercard Inc.

PhonePe Pvt Ltd. (Flipkart Internet Pvt Ltd)

Google Pay (Google LLC)

Rupay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Corporación Nacional de Pagos de India redujo los tiempos de procesamiento de UPI de 30 segundos a 15 segundos, reduciendo a la mitad el tiempo de respuesta de reversión a 10 segundos. La medida mejora la confianza del usuario y admite una mayor concurrencia en horas pico.

- Mayo 2025: El gobierno formó una Junta Reguladora de Pagos presidida por el Gobernador del Banco de la Reserva de India para fortalecer la supervisión de las infraestructuras digitales públicas y los flujos transfronterizos.

- Abril 2025: Las autoridades comenzaron a evaluar un MDR del 0,2%-0,3% sobre los pagos UPI de grandes comerciantes para estimular la inversión en capacidad de red.

- Marzo 2025: El Gabinete de la Unión aprobó un esquema de incentivos de INR 1.500 crore (USD 180 millones) para el ejercicio fiscal 2024-25 para promover las transacciones BHIM-UPI de bajo valor entre los comerciantes rurales.

Alcance del Informe del Mercado de Pagos de India

Los pagos implican la transferencia de dinero de una parte a otra a cambio de bienes, servicios o el cumplimiento de una obligación legal. Esta transferencia puede realizarse a través de diversos métodos, incluidas tarjetas de crédito y débito, billeteras digitales, transferencias bancarias y monedas virtuales.

El mercado de pagos de India está segmentado por modo de pago (punto de venta [pagos con tarjeta, billetera digital, efectivo y otros] y venta en línea [pagos con tarjeta, billetera digital y otros]) e industria de usuario final (comercio minorista, entretenimiento, salud, hospitalidad y otras industrias de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros POS (Tarjetas de Regalo, QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (Sin Presencia de Tarjeta) |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | |

| Otros Pagos en Línea (Pago Contra Entrega, Compra Ahora Paga Después, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Segmentación por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros POS (Tarjetas de Regalo, QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (Sin Presencia de Tarjeta) | |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | ||

| Otros Pagos en Línea (Pago Contra Entrega, Compra Ahora Paga Después, Transferencia Bancaria) | ||

| Segmentación por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Segmentación por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Segmentación por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hospitalidad y Viajes | ||

| Gobierno y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de pagos de India entre 2025 y 2030?

Se proyecta que el mercado se expandirá a un 18,51% anual, elevando el valor total de USD 409,91 mil millones en 2025 a USD 958,14 mil millones para 2030.

¿Qué modo de pago lidera las transacciones digitales actuales?

Los pagos en línea sin presencia de tarjeta dominan con una participación del 60%, mientras que las billeteras digitales y las transferencias de cuenta a cuenta son el segmento de más rápido crecimiento.

¿Cómo afectarán los cambios en el MDR a los proveedores?

Un MDR propuesto del 0,2%-0,3% sobre los pagos UPI de grandes comerciantes podría mejorar la sostenibilidad de los ingresos para los procesadores que actualmente operan bajo un mandato de comisión cero.

¿Por qué son importantes los mandatos electrónicos recurrentes?

Los servicios de suscripción en entretenimiento y educación dependen de los débitos automáticos, una tendencia proyectada para añadir un impacto positivo del 3,2% a la CAGR del mercado a medida que aumenta el volumen de pagos recurrentes.

¿Qué papel desempeñan los códigos QR en la inclusión rural?

El despliegue incentivado de UPI-QR permite la aceptación digital de microtickets para las MIPYME, ampliando la inclusión financiera y añadiendo un 4,5% al crecimiento esperado del mercado.

¿Qué tan concentrado está el panorama competitivo?

PhonePe y Google Pay gestionan conjuntamente más del 80% del volumen de UPI, lo que sitúa al mercado en un nivel de alta concentración que requiere salvaguardas de política para la competencia a largo plazo.

Última actualización de la página el: