Tamaño y Participación del Mercado de Ciberseguridad para Sistemas Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad para Sistemas Autónomos por Mordor Intelligence

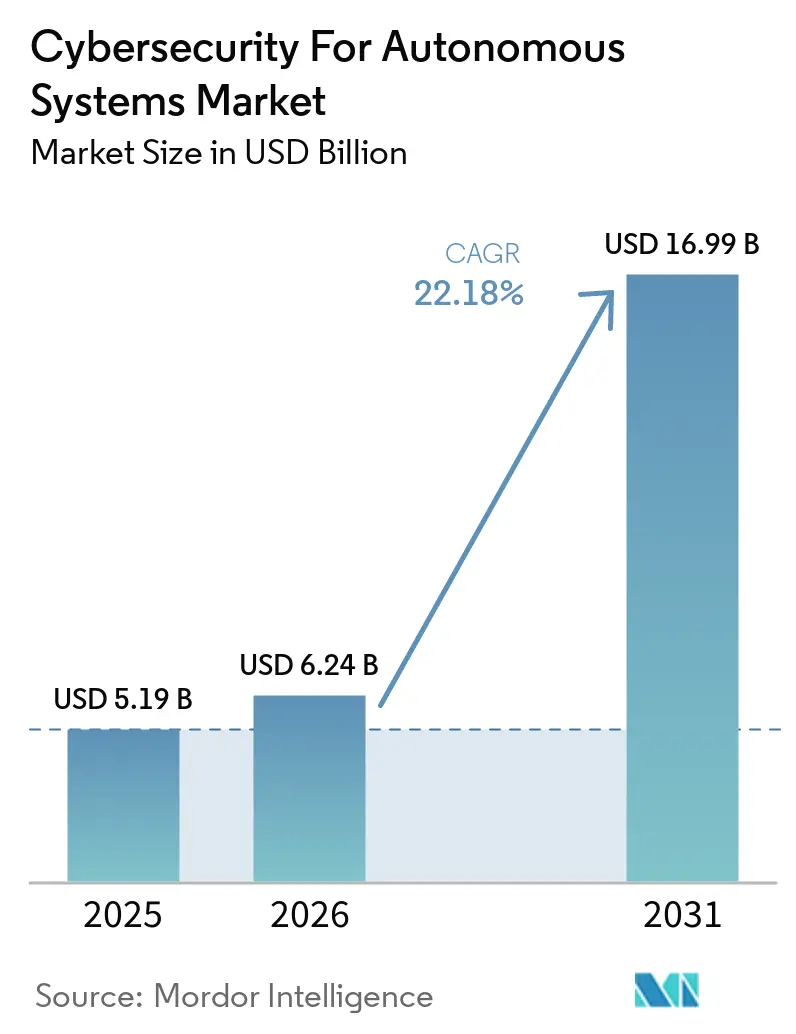

Se proyecta que el tamaño del Mercado de Ciberseguridad para Sistemas Autónomos se expanda desde 5,1 mil millones USD en 2025 y 6,2 mil millones USD en 2026 hasta 16,9 mil millones USD en 2031, registrando una CAGR del 22,1% entre 2026 y 2031. Las normativas regulatorias para vehículos, dispositivos médicos y otras plataformas autónomas conectadas están convirtiendo la ciberseguridad en un requisito de compra básico en lugar de un complemento opcional. El Mercado de Ciberseguridad para Sistemas Autónomos también se beneficia de la mayor integración de la tecnología operacional y la tecnología de la información, lo que expone a los robots industriales, vehículos y flotas remotas a métodos de ataque que las herramientas de seguridad más antiguas no estaban diseñadas para manejar. Los ataques impulsados por IA ahora avanzan más rápido que los equipos de respuesta manual, lo que está empujando al Mercado de Ciberseguridad para Sistemas Autónomos hacia la monitorización continua, la protección de modelos y las herramientas de respuesta autónoma. La presión de responsabilidad añade urgencia para los fabricantes de equipos originales (OEM), proveedores y operadores, especialmente cuando las actualizaciones de software, el comportamiento de los modelos y la integridad de los componentes pueden afectar los resultados de seguridad. La competencia, por tanto, se está desplazando hacia la automatización del cumplimiento normativo, la confianza basada en hardware y los servicios gestionados, mientras que los compradores buscan proveedores que puedan escalar en implementaciones automotrices, industriales, sanitarias y de defensa.

Conclusiones Clave del Informe

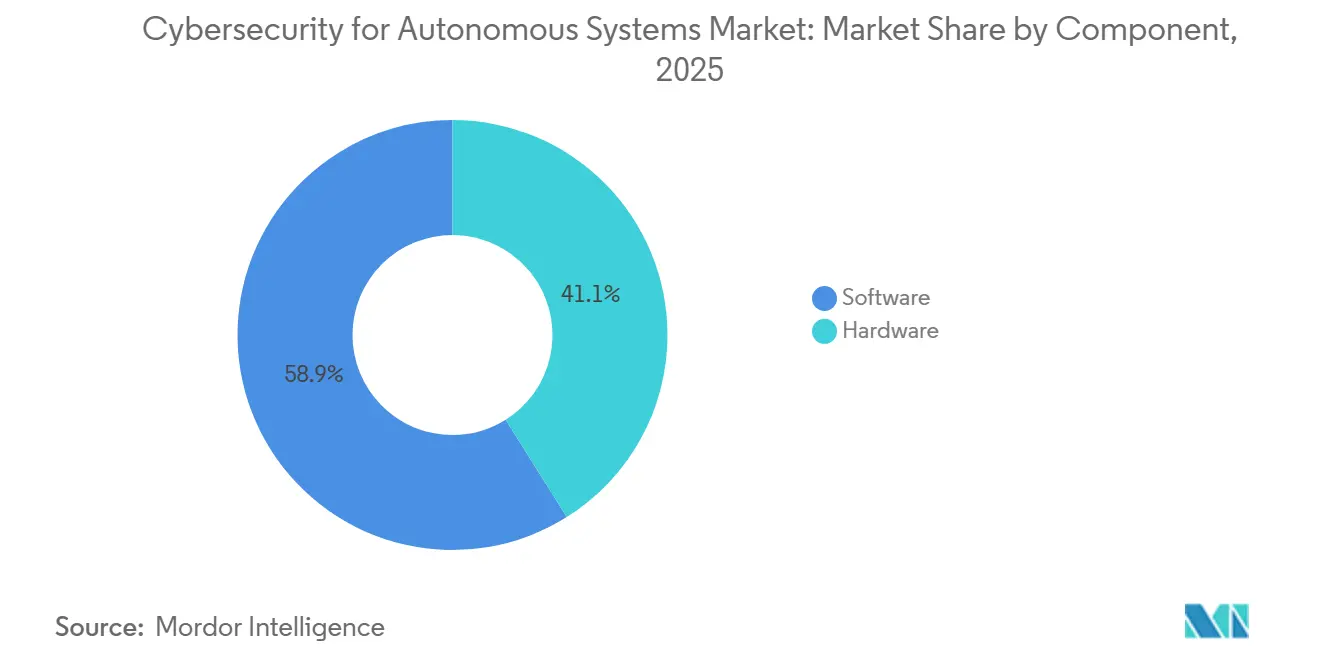

- Por componente, el software lideró con una participación de ingresos del 58,9% en el Mercado de Ciberseguridad para Sistemas Autónomos en 2025, mientras que se proyecta que el hardware se expanda a una CAGR del 23,2% hasta 2031.

- Por tipo de seguridad, la seguridad de datos y comunicaciones mantuvo la mayor participación con un 27,1% en el Mercado de Ciberseguridad para Sistemas Autónomos en 2025, mientras que la seguridad de IA autónoma y de modelos registró la CAGR proyectada más alta del 23,3% hasta 2031.

- Por implementación, la nube mantuvo una participación de ingresos del 53,1% en 2025, mientras que se prevé que la implementación híbrida avance a una CAGR del 23,4% hasta 2031.

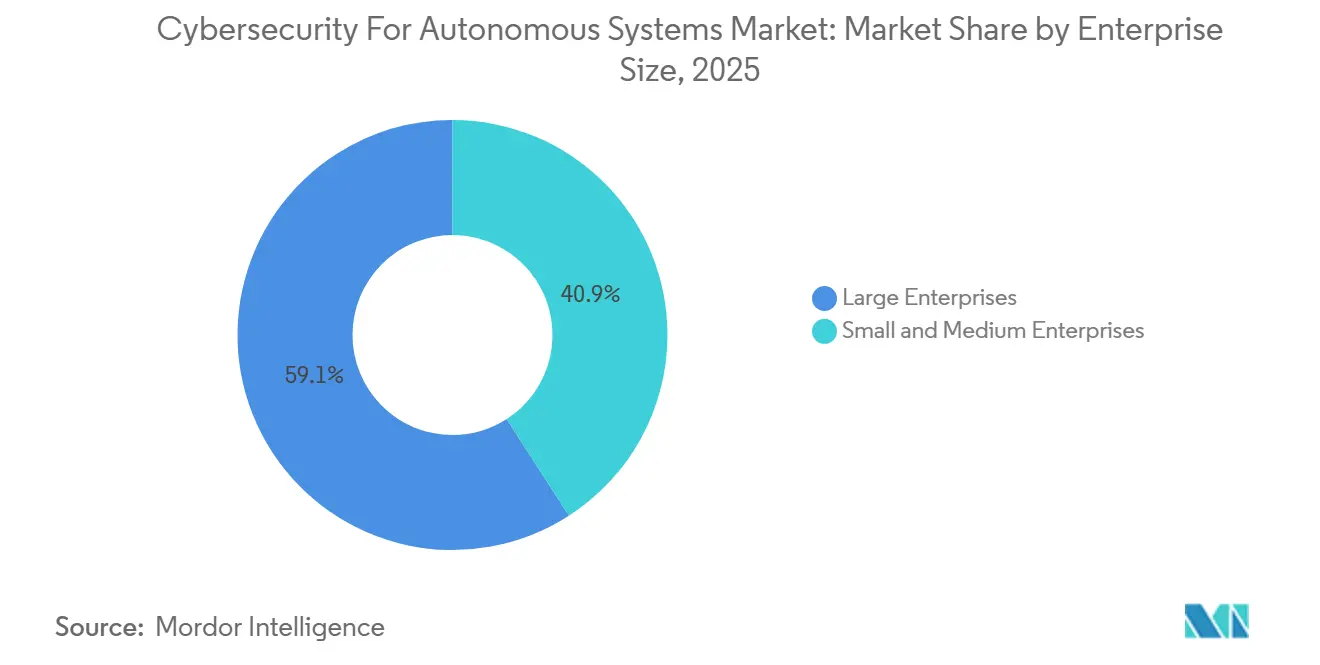

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 59,1% del mercado de ciberseguridad para sistemas autónomos en 2025, mientras que las pymes están preparadas para crecer más rápido a una CAGR del 23,6% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte representó el 18,2% de la participación de mercado en 2025, mientras que se proyecta que la robótica sanitaria crezca a una CAGR del 23,7% hasta 2031.

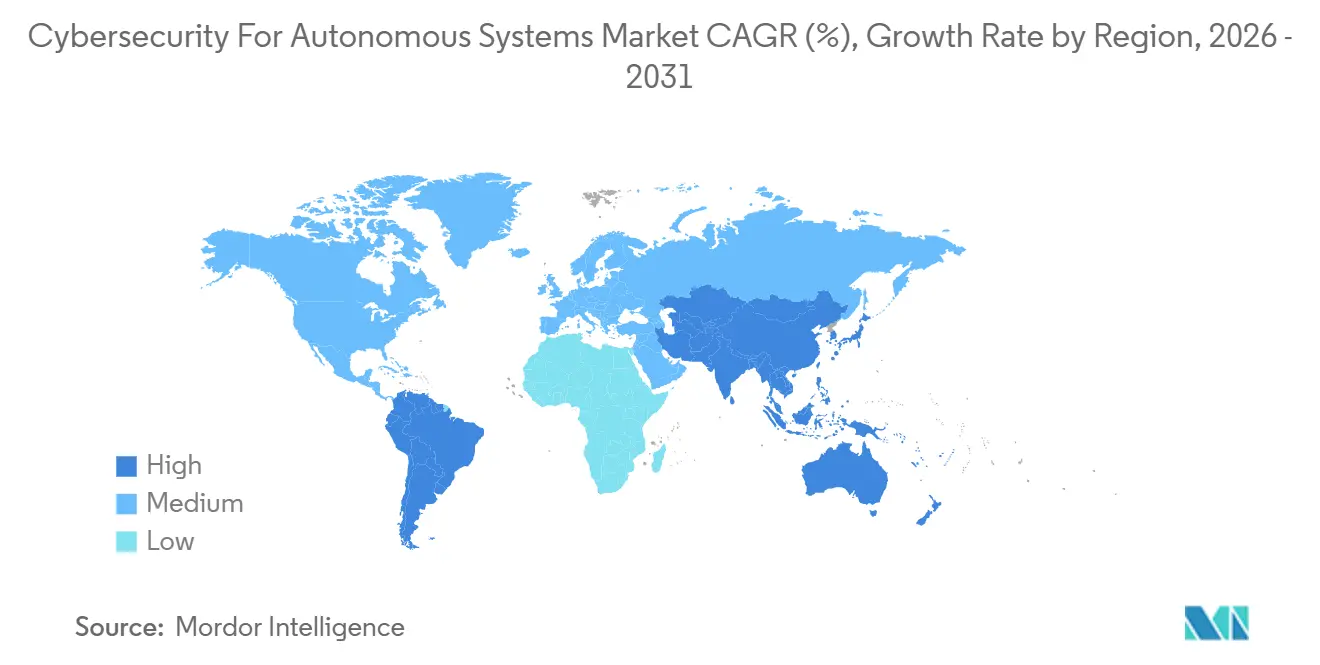

- Por geografía, América del Norte mantuvo una participación del 32,12% en 2024, mientras que se espera que Asia-Pacífico crezca a una CAGR del 22,38% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ciberseguridad para Sistemas Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Certificación de Seguridad para Plataformas Autónomas | +4.3% | Global, con impacto a corto plazo concentrado en la UE, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Expansión de la Superficie de Ataque Habilitada por IA en Sistemas Autónomos Conectados | +3.7% | Global, particularmente flotas conectadas a la nube en América del Norte, la UE y APAC | Mediano plazo (2-4 años) |

| Convergencia de la Tecnología Operacional y la Tecnología de la Información en Operaciones Autónomas | +3.1% | Corredores industriales y logísticos de América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Creciente Exposición a la Responsabilidad para OEM, Integradores y Operadores | +2.5% | América del Norte y la UE, con efecto secundario en los mercados de APAC y GCC | Corto plazo (≤ 2 años) |

| Creciente Inversión en Defensa e Infraestructura Crítica en Autonomía de Confianza | +2.0% | América del Norte, Europa de la OTAN y naciones de APAC en modernización de defensa | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de los Flujos de Trabajo de Actualización por Aire y Gestión Remota de Flotas | +1.5% | Global, con mayor intensidad de pioneros en los sectores automotrices de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Certificación de Seguridad para Plataformas Autónomas

Las crecientes exigencias de certificación están haciendo que el Mercado de Ciberseguridad para Sistemas Autónomos sea más orientado por normas, especialmente en sectores donde las funciones autónomas ya están cerca de una implementación a gran escala. El Reglamento CEPE N.° 155 exigió sistemas de gestión de ciberseguridad para la homologación de tipo de vehículos en más de 60 partes contratantes, e ISO/SAE 21434 siguió siendo el principal camino técnico para el análisis del riesgo del ciclo de vida y el diseño de controles.[1]Comisión Económica de las Naciones Unidas para Europa, "Reglamento ONU N.° 155 – Ciberseguridad y Sistema de Gestión de Ciberseguridad," EUR-Lex, eur-lex.europa.eu En robótica sanitaria, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) emitió una guía definitiva en junio de 2025 que exige listas de materiales de software, modelado de amenazas durante el ciclo de vida y divulgación coordinada de vulnerabilidades para dispositivos médicos conectados bajo la Sección 524B. Estos requisitos ahora se extienden más allá de los OEM, ya que los proveedores de Nivel 1 y Nivel 2 también deben proporcionar evidencia de seguridad desde el diseño antes de que los programas avancen. Ese cambio está ampliando la demanda en el Mercado de Ciberseguridad para Sistemas Autónomos de herramientas y servicios que puedan producir registros de cumplimiento listos para auditoría a escala.[2]Foro Económico Mundial, "Perspectiva Global de Ciberseguridad 2026, Capítulo 3, Las Tendencias que Reconfiguran la Ciberseguridad," Foro Económico Mundial, weforum.org

Expansión de la Superficie de Ataque Habilitada por IA en Sistemas Autónomos Conectados

El Mercado de Ciberseguridad para Sistemas Autónomos también está siendo moldeado por una superficie de ataque más amplia que ahora incluye los modelos de IA detrás de las decisiones autónomas. El Foro Económico Mundial informó en 2026 que el 87% de los encuestados consideraba las vulnerabilidades relacionadas con la IA como el riesgo cibernético de más rápido crecimiento, mientras que las evaluaciones estructuradas de seguridad de IA aumentaron del 37% en 2025 al 64% en 2026.[3]Instituto Nacional de Estándares y Tecnología, "Prueba Matemática del NIST Respalda la Transición a un Modelo de Seguridad de Monitorización y Actualización Continua para Sistemas de IA," NIST, nist.gov El NIST publicó una prueba matemática en junio de 2026 que demuestra que ningún conjunto finito de salvaguardas estáticas puede mantenerse universalmente robusto frente a indicaciones adversariales adaptativas. OWASP también documentó la inyección de indicaciones, el abuso de herramientas, el envenenamiento de memoria y la agencia excesiva como debilidades explotables en producción en sistemas de IA agéntica. Como resultado, el Mercado de Ciberseguridad para Sistemas Autónomos está desplazando el presupuesto hacia las pruebas continuas, la monitorización y la actualización del comportamiento de los modelos, en lugar de evaluaciones puntuales.

Convergencia de la Tecnología Operacional y la Tecnología de la Información en Operaciones Autónomas

El Mercado de Ciberseguridad para Sistemas Autónomos se está expandiendo a medida que la antigua separación entre la tecnología operacional y la tecnología de la información se desvanece. El Foro Económico Mundial encontró que solo el 16% de las organizaciones con entornos industriales reportan problemas de seguridad de tecnología operacional a sus juntas directivas, el 32% monitoriza activamente los sistemas de tecnología operacional con herramientas dedicadas, y el 20% mantiene equipos de seguridad de tecnología operacional dedicados. Al mismo tiempo, las plataformas autónomas dependen cada vez más de sistemas basados en Linux, API en la nube y software de código abierto, lo que permite a los atacantes reutilizar métodos de tecnología de la información conocidos dentro de entornos industriales. Kaspersky ICS CERT informó que 10.408 familias de malware distintas fueron bloqueadas en sistemas de automatización industrial solo en el segundo trimestre de 2025. Esta brecha está impulsando al Mercado de Ciberseguridad para Sistemas Autónomos hacia plataformas de visibilidad unificada que puedan rastrear tanto activos empresariales como industriales.[4]Kaspersky ICS CERT, "Informe de Amenazas Industriales para el Segundo Trimestre de 2025," Kaspersky ICS CERT, ics-cert.kaspersky.com

Creciente Exposición a la Responsabilidad para OEM, Integradores y Operadores

La exposición a la responsabilidad se está convirtiendo en un motor de gasto más fuerte en el Mercado de Ciberseguridad para Sistemas Autónomos a medida que los tribunales y los reguladores otorgan mayor peso al comportamiento del software y a la gestión de actualizaciones. En agosto de 2025, un jurado federal de Florida ordenó a Tesla pagar 243 millones USD en un caso de Autopilot relacionado con un accidente fatal de 2019. La lección más amplia para los operadores de sistemas autónomos es que los defectos de software, la validación débil de componentes y los registros de respuesta a incidentes incompletos pueden acarrear consecuencias financieras directas. Esa presión alcanza a la cadena de suministro porque una debilidad en un sensor o módulo de software puede desencadenar responsabilidad más arriba en la cadena. Los compradores, por tanto, prestan mayor atención a las verificaciones de integridad del software, las listas de materiales de software y los manuales de respuesta documentados al evaluar a los proveedores en el Mercado de Ciberseguridad para Sistemas Autónomos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Fragmentados en los Dominios de Robótica, Automotriz, Drones y Autonomía Industrial | -2.9% | Global, más agudo en mercados sin regulación cibernética obligatoria para sistemas autónomos no automotrices | Mediano plazo (2-4 años) |

| Escasez de Talento en Ciberseguridad de Grado de Seguridad para Entornos Autónomos | -2.3% | Global, más grave en los centros industriales de APAC y América del Sur | Largo plazo (≥ 4 años) |

| Alto Costo de Modernización para Flotas Autónomas y Semiautónomas Heredadas | -1.8% | Flotas automotrices e industriales heredadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Largos Ciclos de Validación, Certificación y Adquisición | -1.2% | Aeroespacial y defensa, robótica sanitaria y sectores regulados a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados en los Dominios de Robótica, Automotriz, Drones y Autonomía Industrial

El Mercado de Ciberseguridad para Sistemas Autónomos todavía enfrenta un freno importante porque no existe un único marco de seguridad global para todas las formas de autonomía. Los programas automotrices siguen UNECE R155 y R156 junto con ISO/SAE 21434, mientras que los sistemas robóticos quirúrgicos se rigen por la Sección 524B de la FDA y las normas relacionadas con el software médico. La automatización industrial también se basa en una vía de estándares separada basada en la guía IEC 62443, lo que deja a compradores y proveedores trabajando simultáneamente con varios conjuntos de normas. Este mosaico obliga a los proveedores a elaborar paquetes de evidencia y posicionamiento de productos separados para cada sector vertical, alargando los ciclos de ventas y aumentando los costos de comercialización. También ralentiza el gasto en el Mercado de Ciberseguridad para Sistemas Autónomos, donde los compradores prefieren esperar una dirección regulatoria más clara antes de comprometerse con pilas de seguridad completas.

Escasez de Talento en Ciberseguridad de Grado de Seguridad para Entornos Autónomos

El Mercado de Ciberseguridad para Sistemas Autónomos también está limitado por la escasez de personas que comprendan tanto la ciberseguridad como las operaciones autónomas de seguridad crítica. El Foro Económico Mundial encontró que solo el 20% de las organizaciones que operan en entornos industriales mantienen equipos de seguridad de tecnología operacional dedicados, y el 45% citó la escasez de habilidades como la principal barrera para una mayor resiliencia cibernética. En entornos autónomos, el problema es más desafiante porque los equipos necesitan conocimientos de control industrial, robótica o ingeniería de vehículos junto con habilidades modernas de ciberdefensa. La Alianza de Seguridad en la Nube escribió en junio de 2026 que el descubrimiento de vulnerabilidades impulsado por IA está comprimiendo el cronograma de seguridad de tecnología operacional frente a una base instalada que es lenta en adaptarse. Esto está creando espacio en el Mercado de Ciberseguridad para Sistemas Autónomos para servicios gestionados y plataformas de operaciones de seguridad autónomas que puedan cubrir la brecha de personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos Mientras la Inversión en Hardware se Acelera

El software representó el 58,9% de la participación del Mercado de Ciberseguridad para Sistemas Autónomos en 2025, convirtiéndolo en el componente más grande por ingresos. La base de software fue respaldada por la demanda de detección de intrusiones en tiempo real, análisis de amenazas impulsado por IA y aplicación de políticas definidas por software en sistemas autónomos integrados y conectados a la nube. En el Mercado de Ciberseguridad para Sistemas Autónomos, este segmento también abarca la monitorización de flotas, las verificaciones de integridad del firmware de las unidades de control electrónico (ECU) y la orquestación de seguridad de modelos de IA para robots industriales y vehículos. Los servicios añadieron ingresos significativos porque muchas organizaciones todavía dependían de apoyo externo para la detección gestionada, las pruebas de penetración y el trabajo de cumplimiento de múltiples marcos normativos.

Se prevé que el hardware crezca a una CAGR del 23,2% en el Mercado de Ciberseguridad para Sistemas Autónomos hasta 2031, a medida que los OEM añaden módulos de seguridad de hardware, módulos de plataforma de confianza y elementos seguros a los nuevos diseños. Este cambio muestra que la confianza se está acercando al silicio en lugar de permanecer solo en el software. Un artículo de 2025 en Automotive Innovation argumentó que el aislamiento a nivel de hardware debía situarse en la base de la defensa de vehículos conectados y automatizados porque la protección solo por software dejaba margen para la suplantación de sensores y el compromiso de las unidades de control del vehículo. Ese punto de vista respalda el comportamiento de adquisición actual, con compradores que otorgan mayor peso a la raíz criptográfica de confianza y al diseño de seguridad integrado.

Por Tipo de Seguridad: La Seguridad de IA y de Modelos Redefine la Pila de Prioridades

La seguridad de datos y comunicaciones mantuvo una participación del 27,1% en 2025, convirtiéndola en el tipo de seguridad más grande en el Mercado de Ciberseguridad para Sistemas Autónomos. Su liderazgo provino del papel central de los enlaces V2X cifrados, los canales de datos autenticados y las canalizaciones seguras en la nube en implementaciones automotrices, logísticas y de defensa. La seguridad de aplicaciones y en tiempo de ejecución se mantuvo cerca a medida que los compradores se centraron en proteger la ejecución en vivo de la lógica de decisión autónoma. La seguridad de identidad, acceso y confianza de dispositivos también subió en los presupuestos a medida que más plataformas autónomas dependían de identidades de máquina para el acceso a herramientas, llamadas a API y comunicación entre sistemas.

Se prevé que la seguridad de IA autónoma y de modelos se expanda a una CAGR del 23,3%, convirtiéndola en el tipo de seguridad de más rápido crecimiento en el Mercado de Ciberseguridad para Sistemas Autónomos hasta 2031. En junio de 2026, CrowdStrike introdujo Identidad Continua para Agentes de IA para gestionar privilegios dinámicos para flujos de trabajo impulsados por IA, abordando la creciente necesidad de controlar identidades no humanas en entornos autónomos. El NIST también demostró en junio de 2026 que las salvaguardas estáticas no pueden proporcionar protección universal contra entradas adversariales adaptativas. Esto está trasladando el gasto en seguridad de modelos de un tema de investigación a un requisito de producción para sistemas que operan en niveles más altos de autonomía.

Por Implementación: La Nube Domina, la Arquitectura Híbrida Captura el Crecimiento Más Rápido

La nube mantuvo una participación de ingresos del 53,1% en 2025, manteniendo su posición de implementación líder en el Mercado de Ciberseguridad para Sistemas Autónomos. Siguió siendo la configuración preferida para la gestión de actualizaciones por aire, la agregación de telemetría de flotas y la aplicación centralizada de políticas en bases de dispositivos grandes y dispersas. Para los operadores de logística, transporte y agricultura, la implementación en la nube también ofreció escala y redujo la carga de infraestructura a medida que las flotas se extendían por múltiples ubicaciones. La implementación local seguía siendo importante en entornos de defensa e infraestructura crítica, donde las operaciones con espacio de aire, las cargas de trabajo clasificadas o los estrictos requisitos de latencia limitaban la dependencia de la nube.

Se proyecta que la implementación híbrida crezca a una CAGR del 23,4% en el Mercado de Ciberseguridad para Sistemas Autónomos hasta 2031, ya que muchos operadores buscan inteligencia a nivel de nube junto con control local para funciones sensibles al tiempo. Einride describió un modelo de actualización por aire híbrido que combina la firma criptográfica en la capa de nube con la verificación en el vehículo para reducir la exposición a ataques de intermediario. Ese diseño satisface las necesidades prácticas de los operadores que no pueden tomar todas las decisiones de seguridad en un entorno remoto. UNECE R156 también refuerza esta dirección al exigir sistemas estructurados de gestión de actualizaciones de software para las categorías de vehículos reguladas.

Por Tamaño de Empresa: Las Grandes Empresas Lideran el Gasto, las Pymes Impulsan la Próxima Fase de Crecimiento

Las grandes empresas mantuvieron el 59,1% de la participación de ingresos en 2025, manteniéndolas en el centro del Mercado de Ciberseguridad para Sistemas Autónomos. Su liderazgo provino de la concentración en la fabricación automotriz, de defensa e industrial, donde la madurez de la implementación autónoma y las obligaciones de cumplimiento ya eran elevadas. Los grandes OEM que operan sistemas de gestión de ciberseguridad y los grupos industriales alineados con los estándares de seguridad de tecnología operacional siguieron siendo clientes principales de las plataformas empresariales. Su escala también favoreció a los proveedores que podían ofrecer alcance nativo en la nube, visibilidad multisitio e integración con cadenas de herramientas de desarrollo de productos y operaciones.

Se prevé que las pymes crezcan a una CAGR del 23,6% en el Mercado de Ciberseguridad para Sistemas Autónomos hasta 2031, a medida que los robots móviles autónomos, las flotas de drones y la automatización de la fabricación por contrato se extienden a organizaciones más pequeñas. Muchas de estas empresas están adoptando la autonomía sin grandes equipos de seguridad internos ni largos ciclos de infraestructura heredada. RADICL en 2026 obtuvo 31 millones USD en financiación de Serie A para desarrollar capacidades autónomas de centro de operaciones de seguridad virtual para empresas más pequeñas en sectores altamente específicos. La seguridad como servicio entregada en la nube se está convirtiendo, por tanto, en un habilitador importante, ya que reduce la carga inicial para los compradores que no pueden justificar inversiones dedicadas en instalaciones locales.

Por Industria de Usuario Final: El Sector Automotriz Ancla los Ingresos, la Robótica Sanitaria se Acelera

El sector automotriz y de transporte mantuvo una participación del 18,2% en 2025, convirtiéndolo en la categoría de usuario final más grande en el Mercado de Ciberseguridad para Sistemas Autónomos. Este liderazgo reflejó años de gasto en seguridad de vehículos conectados y la mayor presión de cumplimiento creada por UNECE R155 en los programas de proveedores de OEM. La fabricación industrial también siguió siendo importante a medida que los sistemas autónomos de soldadura, ensamblaje y manejo de materiales se conectaron más directamente a las redes empresariales. El sector aeroespacial y de defensa, la logística y el almacenamiento, y la agricultura y los drones siguieron siendo áreas de demanda activa, aunque su madurez en seguridad todavía variaba según el caso de uso y el ciclo de adquisición.

Se proyecta que la robótica sanitaria se expanda a una CAGR del 23,7% en el Mercado de Ciberseguridad para Sistemas Autónomos hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento. La FDA emitió una guía definitiva en junio de 2025 que exige listas de materiales de software, modelado de amenazas durante el ciclo de vida y divulgación coordinada de vulnerabilidades para dispositivos médicos conectados. Un estudio de 2025 en Computer Fraud and Security mostró que los sistemas robóticos de asistencia quirúrgica necesitaban autenticación criptográfica por capas para los flujos de datos de navegación para cumplir con los umbrales de riesgo de seguridad. Esa combinación está elevando el estándar técnico y de documentación para la adquisición de ciberseguridad en robótica sanitaria.

Análisis Geográfico

América del Norte representó el 31,12% de la participación del Mercado de Ciberseguridad para Sistemas Autónomos en 2025, convirtiéndola en el mayor contribuyente regional. La región se benefició del gasto concentrado en defensa en autonomía de confianza, una densa base de proveedores de seguridad empresarial y un sólido grupo de OEM y proveedores de Nivel 1 alineados con los requisitos de ciberseguridad vehicular. El Mercado de Ciberseguridad para Sistemas Autónomos en América del Norte también se benefició de la necesidad de mantener el acceso a los regímenes globales de homologación de vehículos y de apoyar las operaciones de flotas conectadas a escala. El escrutinio regulatorio de los sistemas de conducción automatizada mantiene la seguridad continua del software, la integridad de las actualizaciones y la preparación ante incidentes en lo más alto de las agendas de gasto. Canadá y México extienden esta posición porque ambos están estrechamente vinculados a las cadenas de suministro automotrices y de fabricación de América del Norte.

Se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 23,38%, dando al Mercado de Ciberseguridad para Sistemas Autónomos su mayor pista de expansión fuera de América del Norte. Japón se adelantó en UN R155 para vehículos de mayor autonomía, y la Estrategia de Movilidad DX 2025 del Ministerio de Economía, Comercio e Industria apunta a una evaluación más sólida de la ciberseguridad de la red de proveedores como parte de la dirección política del país. China añade escala a través de la expansión de los vehículos definidos por software, mientras que Corea del Sur apoya la demanda a través de su avanzada base automotriz de Nivel 1. India también está ampliando el mercado direccionable a través de la robótica industrial y la automatización logística. Europa sigue siendo un importante centro de ingresos porque los operadores automotrices e industriales allí enfrentan necesidades superpuestas de cumplimiento de ciberseguridad, lo que debería respaldar la adquisición durante el período de pronóstico.

En América del Sur, Oriente Medio y África, el Mercado de Ciberseguridad para Sistemas Autónomos es más pequeño hoy en día, pero está entrando en una etapa de adopción más amplia. Brasil se beneficia de sus vínculos de fabricación automotriz con las cadenas de suministro de OEM multinacionales, mientras que el resto de América del Sur está viendo una demanda más temprana de casos de uso de logística y automatización industrial. En el Golfo, la inversión en ciudades inteligentes y los programas de IA soberana están creando una demanda temprana de seguridad en torno a los sistemas autónomos y la infraestructura conectada. Sudáfrica y Nigeria siguen siendo oportunidades incipientes, con la automatización minera y la logística de drones como los puntos de entrada más visibles para la expansión futura.

Panorama Competitivo

El Mercado de Ciberseguridad para Sistemas Autónomos muestra fragmentación, con los grandes proveedores de seguridad empresarial manteniendo las mayores posiciones de ingresos y los especialistas en sistemas ciberfísicos reteniendo una sólida profundidad técnica. Palo Alto Networks, CrowdStrike, Cisco Systems, IBM y Microsoft forman el nivel de plataforma principal en funciones de nube, identidad y respuesta. CrowdStrike en marzo de 2026 lanzó un Plan de IA Seguro por Diseño con NVIDIA que integra la protección Falcon en los tiempos de ejecución de agentes autónomos NVIDIA OpenShell. Cisco en 2026 amplió su estrategia de defensa de IA y destacó las protecciones poscuánticas para la capa de red que soporta las operaciones conectadas y autónomas. En 2025, IBM lanzó la Máquina de Operaciones de Amenazas Autónomas, demostrando cómo los grandes proveedores están empaquetando el triaje y la remediación a velocidad de máquina en las operaciones de seguridad empresarial.

El nivel especialista sigue siendo importante porque el Mercado de Ciberseguridad para Sistemas Autónomos todavía necesita una profunda experiencia en tecnología operacional, Internet de las Cosas y sistemas integrados que los proveedores de plataformas no siempre ofrecen con la misma precisión. Claroty y Nozomi Networks son los nombres más frecuentemente asociados con esta posición especialista en seguridad industrial y ciberfísica. Nozomi introdujo Vantage IQ en enero de 2026 como un asistente de IA privado para equipos de seguridad de tecnología operacional e Internet de las Cosas, abordando la necesidad de un soporte de decisiones más rápido en entornos autónomos industriales. La demanda de espacio en blanco sigue siendo evidente en la automatización del cumplimiento entre dominios, la protección de modelos de IA integrados y la confianza basada en hardware para dispositivos de borde con recursos limitados. Kai Security también emergió en 2026 con 125 millones USD en financiación, apuntando a la defensa a velocidad de máquina contra amenazas habilitadas por IA.

De cara al futuro, el Mercado de Ciberseguridad para Sistemas Autónomos probablemente recompensará a los proveedores que puedan conectar el cumplimiento, la detección, la identidad y la respuesta sin obligar a los compradores a utilizar pilas separadas. Los compradores también están favoreciendo a los proveedores que pueden atender programas automotrices, industriales, sanitarios y de defensa a través de un marco de control común. Esa preferencia debería respaldar plataformas más amplias, pero también deja espacio para los especialistas que puedan demostrar una implementación más rápida y una cobertura más sólida específica del dominio. El equilibrio competitivo, por tanto, depende menos del reconocimiento de marca por sí solo y más de quién puede reducir la fricción de implementación, producir evidencia de auditoría y asegurar las operaciones autónomas lideradas por IA en tiempo real.

Líderes de la Industria de Ciberseguridad para Sistemas Autónomos

Palo Alto Networks, Inc.

Fortinet, Inc.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

Thales S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: CrowdStrike presenta Identidad Continua para Agentes de IA, una capacidad de Seguridad de Identidad de Nueva Generación Falcon que incorpora tecnología de su adquisición de SGNL. La función otorga, deniega y revoca dinámicamente los derechos de acceso para los agentes de IA basándose en señales de riesgo en tiempo real, eliminando la acumulación de privilegios permanentes en los flujos de trabajo de sistemas autónomos.

- Junio de 2026: Cisco presenta Cisco Cloud Control en Cisco Live como una plataforma agéntica unificada para gestionar y defender la infraestructura de tecnología de la información crítica, al tiempo que introduce IOS XE 26 con protecciones de criptografía poscuántica de pila completa para las redes empresariales que sustentan las operaciones autónomas.

- Marzo de 2026: CrowdStrike e IBM amplían su asociación estratégica de seguridad de IA, integrando Charlotte AI con la Máquina de Operaciones de Amenazas Autónomas de IBM para la investigación y contención coordinadas a velocidad de máquina, y extendiendo la plataforma Falcon a los servicios gestionados de Detección y Respuesta a Amenazas de IBM Consulting.

- 2026: CrowdStrike y NVIDIA lanzan un Plan de IA Seguro por Diseño que integra la plataforma CrowdStrike Falcon en NVIDIA OpenShell, incorporando seguridad en tiempo de ejecución en la base de las implementaciones de agentes autónomos en las plataformas de cómputo NVIDIA DGX Spark y DGX Station.

Alcance del Informe Global del Mercado de Ciberseguridad para Sistemas Autónomos

El mercado de ciberseguridad para sistemas autónomos se centra en soluciones y servicios que protegen tecnologías autónomas como vehículos, drones, robótica, automatización industrial y sistemas de defensa frente a ciberamenazas, violaciones de datos e interrupciones operativas. Incluye seguridad de IA y de modelos, protocolos de comunicación seguros, protección de aplicaciones en tiempo de ejecución y marcos de confianza de identidad y dispositivos para garantizar un funcionamiento seguro y fiable. La rápida adopción de tecnologías autónomas, la creciente sofisticación de los ciberataques dirigidos a sistemas impulsados por IA y la necesidad de cumplir con las regulaciones de seguridad y protección están impulsando el mercado. Industrias como la automotriz, aeroespacial, de defensa, robótica sanitaria, fabricación, logística y agricultura están implementando cada vez más estas soluciones para salvaguardar las operaciones de misión crítica, proteger los datos sensibles y mantener la resiliencia. Su objetivo principal es construir ecosistemas autónomos seguros, confiables y resilientes a través de defensas proactivas, monitorización continua y gobernanza de identidades, garantizando la seguridad operativa, el cumplimiento normativo y la protección de los activos digitales y físicos.

El informe del mercado de ciberseguridad para sistemas autónomos está segmentado por Componente (Hardware, Software y Servicios), Tipo de Seguridad (Seguridad de IA Autónoma y de Modelos, Seguridad de Datos y Comunicaciones, Seguridad de Aplicaciones y en Tiempo de Ejecución, Seguridad de Identidad, Acceso y Confianza de Dispositivos), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (Automotriz y Transporte, Fabricación Industrial, Aeroespacial y Defensa, Robótica Sanitaria, Logística y Almacenamiento, Agricultura y Drones, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Seguridad de IA Autónoma y de Modelos |

| Seguridad de Datos y Comunicaciones |

| Seguridad de Aplicaciones y en Tiempo de Ejecución |

| Seguridad de Identidad, Acceso y Confianza de Dispositivos |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Automotriz y Transporte |

| Fabricación Industrial |

| Aeroespacial y Defensa |

| Robótica Sanitaria |

| Logística y Almacenamiento |

| Agricultura y Drones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad de IA Autónoma y de Modelos | ||

| Seguridad de Datos y Comunicaciones | |||

| Seguridad de Aplicaciones y en Tiempo de Ejecución | |||

| Seguridad de Identidad, Acceso y Confianza de Dispositivos | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Fabricación Industrial | |||

| Aeroespacial y Defensa | |||

| Robótica Sanitaria | |||

| Logística y Almacenamiento | |||

| Agricultura y Drones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la ciberseguridad en sistemas autónomos?

Se proyecta que el Mercado de Ciberseguridad para Sistemas Autónomos alcance los 16,9 mil millones USD en 2031, frente a los 6,2 mil millones USD en 2026, a una CAGR del 22,1%.

¿Qué categoría de componente lidera los ingresos actuales?

El software lideró con una participación de ingresos del 58,9% en 2025 porque los compradores priorizaron la detección de intrusiones, el análisis, la aplicación de políticas y la orquestación de seguridad de flotas.

¿Qué tipo de seguridad está creciendo más rápido?

La seguridad de IA autónoma y de modelos es el tipo de seguridad de más rápido crecimiento, con una CAGR proyectada del 23,3% hasta 2031, a medida que los riesgos a nivel de modelo se vuelven más difíciles de gestionar con controles estáticos.

¿Por qué la robótica sanitaria se está convirtiendo en un área de alto crecimiento?

Se prevé que la robótica sanitaria crezca a una CAGR del 23,7% hasta 2031, respaldada por la guía de ciberseguridad de la FDA de 2025 para dispositivos médicos conectados y requisitos de control técnico más estrictos.

¿Qué región lidera actualmente la demanda global?

América del Norte lideró con una participación del 31,12% en 2025, respaldada por el gasto en autonomía de defensa, un ecosistema de seguridad maduro y una fuerte concentración de proveedores automotrices.

¿Qué está impulsando la adopción entre las organizaciones más pequeñas?

Se proyecta que las pymes crezcan a una CAGR del 23,6% hasta 2031, a medida que los robots móviles autónomos y las implementaciones de drones se extienden a operadores más pequeños que prefieren servicios de seguridad entregados en la nube.

Última actualización de la página el: