Tamaño y Participación del Mercado de Soluciones de Seguridad SCADA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Seguridad SCADA por Mordor Intelligence

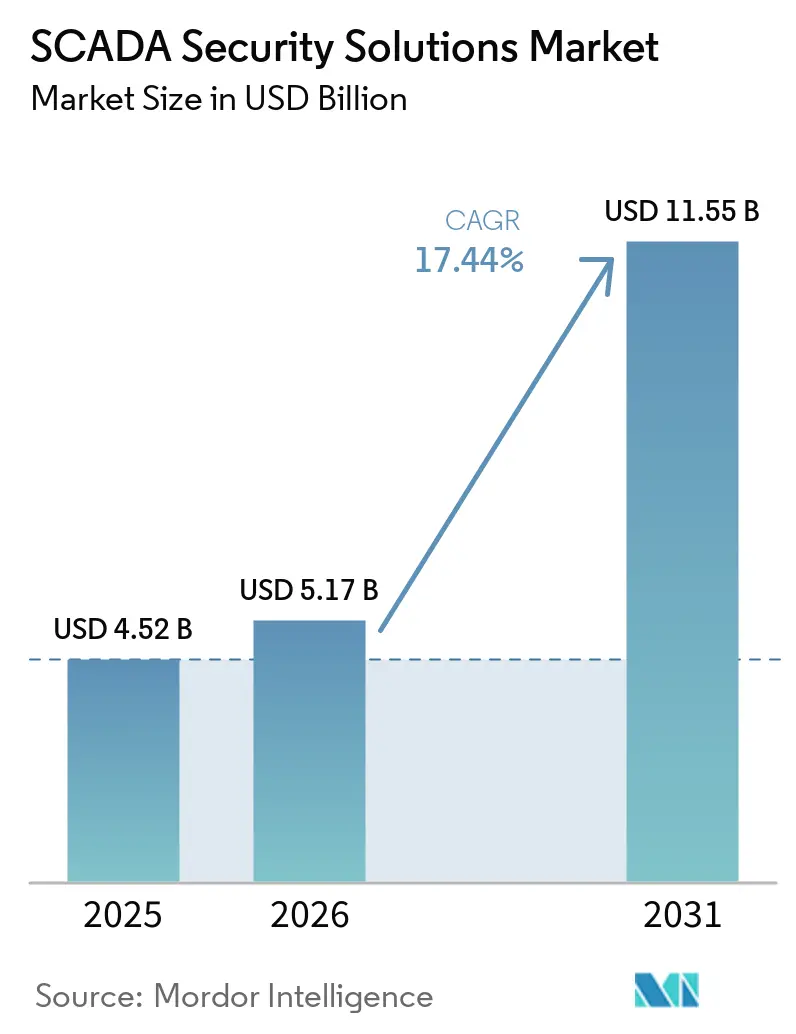

El tamaño del Mercado de Soluciones de Seguridad SCADA fue valorado en 4,52 mil millones USD en 2025 y se proyecta que alcance 11,55 mil millones USD en 2031, a una CAGR del 17,44% durante 2026-2031. Los atacantes están yendo más allá del simple robo de datos y estudian cada vez más los lazos de control industrial para poder interrumpir las operaciones físicas. Ese cambio está acortando los ciclos de compra entre los operadores de energía, agua, manufactura, salud y sector público que no pueden absorber interrupciones prolongadas. La demanda también está aumentando porque los entornos de TI y OT ahora se conectan de manera más estrecha, lo que expone los sistemas de control heredados a un conjunto más amplio de amenazas. Las normativas de cumplimiento en América del Norte y Europa están reforzando los planes de gasto, mientras que los modelos de implementación en nube e híbridos están facilitando el escalado del monitoreo continuo en múltiples sitios. Incluso con los altos costos de modernización en plantas más antiguas, el Mercado de Soluciones de Seguridad SCADA está ganando respaldo gracias a una mayor demanda de servicios gestionados, una creciente exposición del sector salud y una gran base instalada de organizaciones que aún no monitorean activamente los sistemas OT.

Conclusiones Clave del Informe

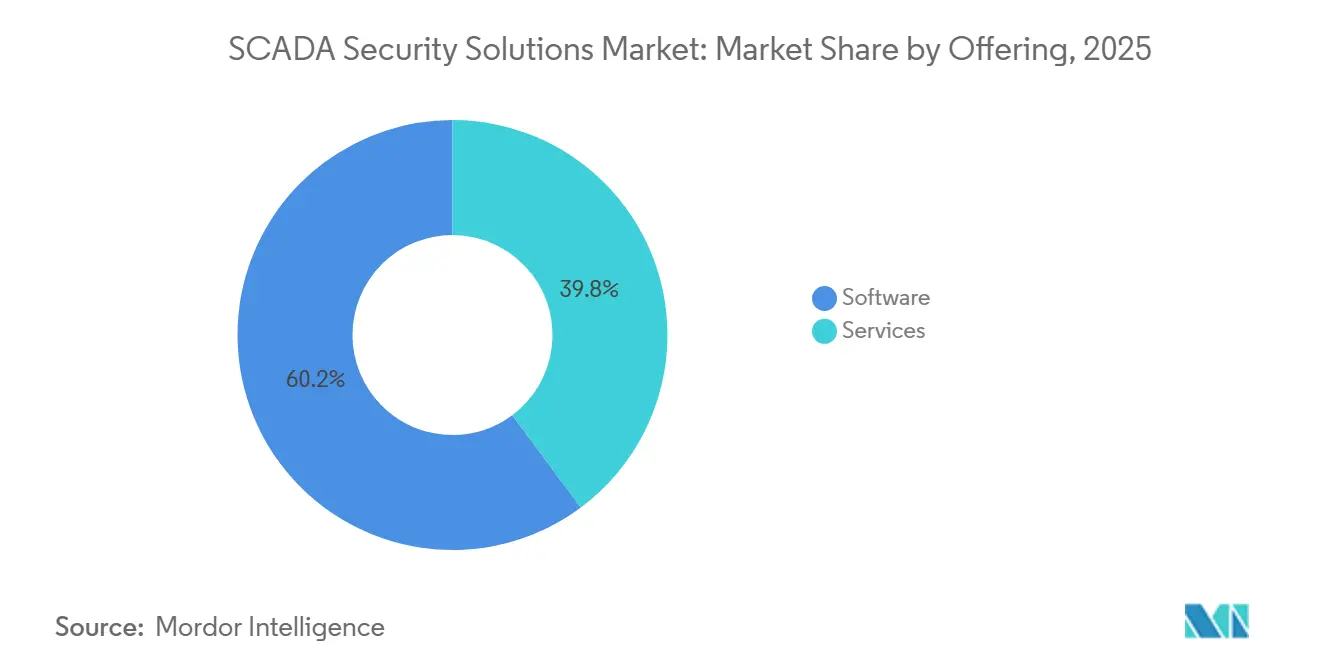

- Por oferta, el software representó el 60,18% de la participación del Mercado de Soluciones de Seguridad SCADA en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 18,61% hasta 2031.

- Por tipo de seguridad, la seguridad de red representó el 27,12% de la participación en 2025, mientras que se proyecta que el monitoreo y la detección de amenazas registre la CAGR más rápida del 18,72% hasta 2031.

- Por implementación, la nube representó el 53,14% de la participación en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 18,83% hasta 2031.

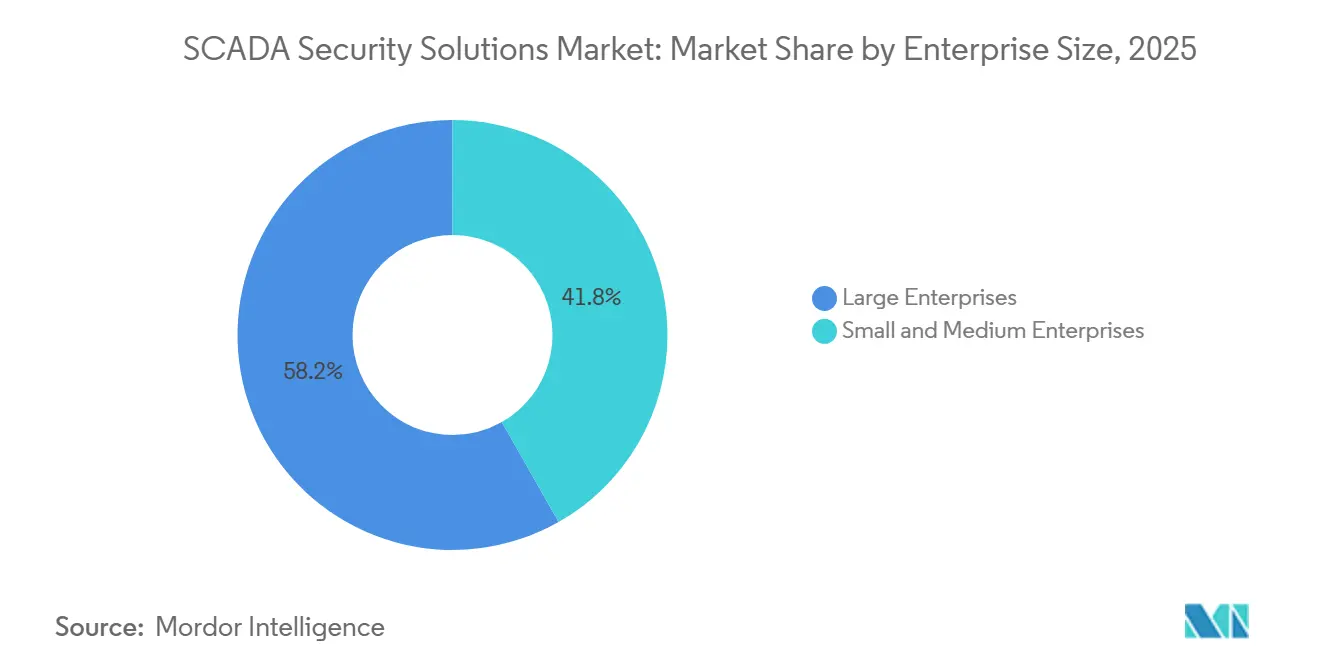

- Por tamaño de empresa, las grandes empresas representaron el 58,21% de la participación del Mercado de Soluciones de Seguridad SCADA en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 18,94% hasta 2031.

- Por industria de usuario final, BFSI representó el 16,17% de la participación en 2025, mientras que se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 19,05% hasta 2031.

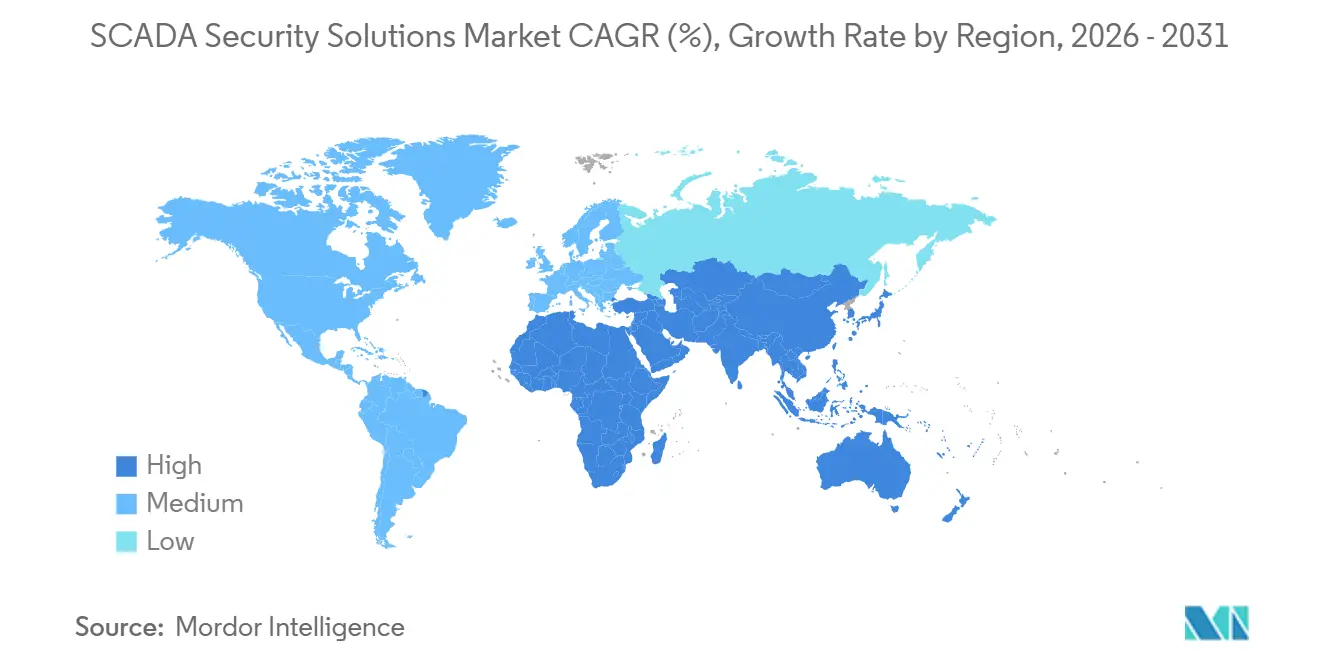

- Por geografía, América del Norte representó el 31,16% de la participación del Mercado de Soluciones de Seguridad SCADA en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 19,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Seguridad SCADA

Aumento del Ransomware y las Amenazas Ciberfísicas Dirigidas a Entornos SCADA

La actividad de ataques contra los sistemas de control supervisorio aumentó considerablemente en 2025 y se mantuvo elevada en 2026, manteniendo al Mercado de Soluciones de Seguridad SCADA bajo amenaza directa. Dragos rastreó 119 grupos de ransomware que afectaron a más de 3.300 organizaciones industriales a nivel mundial en 2025, frente a 80 grupos en 2024.[1]Dragos, "Dragos 2026 OT Cybersecurity Year in Review," Dragos, dragos.com En el primer trimestre de 2026, 1.020 incidentes de ransomware afectaron a organizaciones industriales en todo el mundo, con la manufactura representando el 62% de esos casos. Los patrones de ataque también cambiaron, ya que el 77% de las intrusiones de 2025 involucraron presunto robo de datos, y el 43% tuvo como objetivo la infraestructura de virtualización que alojaba software SCADA y servidores de historial. Dragos también describió actividad alineada con estados enfocada en HMIs industriales, variadores de frecuencia y pasarelas remotas, lo que indica que algunos atacantes están mapeando lazos de control en lugar de simplemente cifrar archivos. Este perfil de mayor consecuencia está impulsando a los operadores a tratar la protección OT como un requisito operativo, no como una actualización de seguridad discrecional, y ese cambio continúa respaldando el Mercado de Soluciones de Seguridad SCADA.

Cumplimiento Obligatorio de Ciberseguridad OT en Infraestructura Crítica

Los mandatos de cumplimiento han convertido muchas adquisiciones de seguridad OT en programas planificados y recurrentes, lo que otorga al Mercado de Soluciones de Seguridad SCADA una base de demanda más estable. El 24 de marzo de 2026, la FERC aprobó la Orden N.° 919 y actualizó los Estándares de Confiabilidad NERC CIP, extendiendo las obligaciones de ciberseguridad a los entornos OT virtualizados y a los Sistemas Cibernéticos del Sistema Eléctrico Masivo de bajo impacto.[2]Comisión Federal Reguladora de Energía, "Orden N.° 919, Aprobación de los Estándares de Confiabilidad NERC CIP Modificados para Virtualización," Registro Federal, govinfo.gov La FERC también aprobó CIP-003-11 en la misma fecha, lo que formalizó controles de gestión de seguridad actualizados en todas las entidades cubiertas. Estos estándares cubrieron a casi 1.673 entidades de los Estados Unidos y entraron en vigor el 26 de mayo de 2026, lo que amplió el grupo de operadores que necesitan controles de seguridad documentados y evidencia lista para auditoría. En América del Norte y partes de Europa, los operadores buscan cada vez más plataformas unificadas que puedan monitorear la actividad OT, respaldar la elaboración de informes y reducir la carga de gestionar múltiples conjuntos de reglas a través de herramientas separadas. Esa combinación de obligación legal y responsabilidad operativa mantiene el proceso de adquisición en marcha incluso cuando los ciclos de aprobación internos se ralentizan, lo que respalda la expansión a largo plazo en el Mercado de Soluciones de Seguridad SCADA.

Convergencia TI-OT que Amplía la Superficie de Ataque

La antigua suposición de que los entornos SCADA estaban protegidos por aislamiento ya no se sostiene, y ese cambio está ampliando la superficie de ataque en todo el Mercado de Soluciones de Seguridad SCADA. Dragos informó que las organizaciones a menudo clasifican los compromisos que involucran servidores Windows o sistemas VMware que alojan software SCADA como incidentes de TI, incluso cuando el riesgo operativo se encuentra directamente dentro de los entornos OT. En abril de 2026, el FBI, la CISA, la NSA, la EPA y el DOE confirmaron que actores afiliados a Irán habían atacado PLCs expuestos a internet en instalaciones de agua, aguas residuales y energía de los Estados Unidos, extrajeron archivos de proyectos SCADA y falsificaron datos de visualización de HMI en los sitios de las víctimas.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Alerta AA26-097A, Actores Afiliados a Irán Atacan PLCs en Infraestructura Crítica de los Estados Unidos," CISA, cisa.gov Cada nueva pasarela IIoT, historiador en la nube, herramienta de acceso remoto y conexión de datos entre sitios crea otra ruta para el movimiento lateral, lo que hace que la visibilidad básica de la red por sí sola sea menos suficiente que antes. Ese cambio está aumentando la demanda de herramientas de seguridad que conecten los eventos de TI y OT en una sola vista, lo que permite a los operadores detectar comportamientos sospechosos con mayor rapidez. Como resultado, el Mercado de Soluciones de Seguridad SCADA se está orientando hacia plataformas que combinan contexto, correlación y soporte de respuesta, en lugar de depender de controles de perímetro estrechos.

Operaciones Remotas y Crecimiento de Activos Industriales Conectados a la Nube

El monitoreo remoto y los entornos de control conectados a la nube están expandiendo el número de activos industriales que requieren protección constante, añadiendo otra capa de respaldo al Mercado de Soluciones de Seguridad SCADA. La implementación en nube representó el 53,14% del mercado en 2025, lo que indica que muchos operadores prefirieron el monitoreo centralizado y la entrega basada en suscripción sobre los modelos con gran cantidad de hardware. El Ministerio de Economía, Comercio e Industria de Japón publicó directrices de seguridad de la cadena de suministro para sistemas de control de energía en junio de 2025 que abordaron directamente la conectividad remota, la gestión del ciclo de vida y las especificaciones de seguridad para equipos conectados a SCADA. Se proyecta que la implementación híbrida crezca a una CAGR del 18,83% hasta 2031 porque permite a los operadores mantener una respuesta local rápida en el sitio mientras trasladan la correlación, los informes y la visibilidad entre sitios a la nube. Este equilibrio importa en entornos operativos en vivo donde el control local no puede depender de la disponibilidad de la red de área amplia. También respalda el Mercado de Soluciones de Seguridad SCADA al impulsar la demanda de servicios gestionados, ya que los operadores sin especialistas OT residentes aún pueden mantener una protección continua a través de plataformas gestionadas por proveedores.[4]Ministerio de Economía, Comercio e Industria, "Publicación de las Directrices de Seguridad de la Cadena de Suministro del Sistema de Control de Energía," Gobierno de Japón, meti.go.jp

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Modernización y Riesgo de Tiempo de Inactividad en Instalaciones SCADA Heredadas | -2.5% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento en Ciberseguridad Especializado en OT | -1.9% | Global | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad en Protocolos Industriales Propietarios | -1.4% | Global | Largo plazo (≥ 4 años) |

| Fatiga de Seguridad y Retrasos en la Adquisición en Pilas OT con Múltiples Herramientas | -1.0% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Modernización y Riesgo de Tiempo de Inactividad en Instalaciones SCADA Heredadas

Los entornos heredados siguen siendo un gran obstáculo para la adopción porque muchos operadores aún ejecutan sistemas SCADA que no fueron diseñados con controles de seguridad integrados, y esto ralentiza el Mercado de Soluciones de Seguridad SCADA. Estos sitios a menudo dependen de sistemas operativos más antiguos y protocolos no cifrados como Modbus y DNP3, lo que dificulta la realización de actualizaciones sin interrumpir la producción. El Informe sobre el Estado de la Seguridad ICS 2025 de SANS identificó la complejidad de integración en entornos OT heredados como un desafío operativo principal en las organizaciones industriales. Un estudio de 2025 realizado por VDMA y Fraunhofer AISEC encontró que el 88% de las empresas industriales alemanas gestionaban la seguridad OT íntegramente con equipos internos, lo que sugiere un soporte especialista externo limitado durante los trabajos de modernización. En entornos de proceso continuo, una breve interrupción no planificada durante un cambio de seguridad puede costar más que un año completo de licencias de plataforma, lo que fomenta el retraso incluso cuando el riesgo es bien comprendido. Esa sensibilidad al costo y al tiempo de inactividad mantiene la adopción desigual en el extremo inferior del Mercado de Soluciones de Seguridad SCADA.

Escasez de Talento en Ciberseguridad Especializado en OT

La escasez de personas que comprendan tanto las operaciones industriales como la ciberseguridad es otra restricción estructural en el Mercado de Soluciones de Seguridad SCADA. La protección OT requiere familiaridad con protocolos como Modbus, PROFINET, DNP3 e IEC 61850, así como con las implicaciones de ingeniería de procesos y seguridad que no están cubiertas en la formación estándar de seguridad de TI. Dragos abordó esta brecha en junio de 2026 cuando lanzó EmberAI como un multiplicador de fuerza para los analistas que trabajan en entornos industriales. Honeywell informó en junio de 2026 que solo el 20% de las organizaciones con entornos industriales mantenían equipos dedicados de seguridad OT, lo que subraya la amplitud de la brecha de capacidades. Esta escasez también ralentiza la expansión de los servicios gestionados, porque los proveedores deben contratar y retener a escasos expertos antes de poder escalar la entrega. El resultado son plazos de implementación más largos, mayores costos laborales y una conversión de ingresos más lenta en las partes del Mercado de Soluciones de Seguridad SCADA que dependen del soporte externo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera mientras los Ingresos por Servicios Escalan Rápidamente

El software representó el 60,18% del Mercado de Soluciones de Seguridad SCADA en 2025, convirtiéndolo en la oferta líder. Esta posición refleja una fuerte demanda de sistemas de detección y prevención de intrusiones en red, plataformas de visibilidad de activos OT, herramientas SIEM, soluciones de gestión de identidad y acceso, y aplicaciones de detección de amenazas. Los operadores también prefieren el software gestionado de forma centralizada porque los proveedores pueden actualizar modelos, firmas y análisis de forma remota sin enviar equipos a los sitios industriales. En la práctica, las herramientas de firewall industrial y los productos de visibilidad de activos OT a menudo sirven como las primeras capas de un programa de seguridad OT, lo que ayuda al software a mantenerse central en los nuevos despliegues y ciclos de actualización. La certificación de Nivel de Madurez 4 de IEC 62443-4-1 de Rockwell Automation para SecureOT también demuestra cómo los proveedores están empaquetando software en torno al desarrollo seguro y la preparación para el cumplimiento.

Se proyecta que los servicios crezcan a una CAGR del 18,61% de 2026 a 2031, convirtiéndolos en la oferta de más rápido crecimiento en el Mercado de Soluciones de Seguridad SCADA. Este crecimiento refleja una realidad simple: muchos operadores no tienen suficiente personal de seguridad OT para ejecutar el monitoreo continuo, la respuesta a incidentes y el ajuste por su cuenta. Los contratos de detección y respuesta gestionadas también generan ingresos recurrentes y tasas de renovación más sólidas, cambiando gradualmente los modelos comerciales en toda la industria de Soluciones de Seguridad SCADA. La capa de servicios se ha vuelto especialmente importante para los operadores de tamaño mediano que desean un monitoreo de nivel empresarial sin construir centros internos de operaciones de seguridad OT. Dragos señaló esta dirección de servicio más amplia en 2026 a través de la integración planificada de runZero y NetRise en su cartera, lo que añadió evaluación de exposición y visibilidad de la cadena de suministro de software a nivel de firmware. A medida que los paquetes de servicios se expanden, los proveedores en el Mercado de Soluciones de Seguridad SCADA compiten menos en un solo producto y más en su capacidad para gestionar el riesgo operativo total asociado con ese producto.

Por Tipo de Seguridad: La Defensa de Red Ancla una Pila de Protección en Expansión

La seguridad de red representó el 27,12% de la participación del Mercado de Soluciones de Seguridad SCADA en 2025, sirviendo como la capa base de la pila de defensa más amplia. Esta categoría sigue siendo esencial porque la visibilidad del tráfico industrial, la segmentación y la aplicación de políticas aún determinan la rapidez con que los operadores pueden aislar la actividad sospechosa. Los controles de red también se sitúan más cerca de muchos dispositivos heredados que no pueden alojar agentes de endpoint, lo que les otorga un papel duradero incluso a medida que maduran otras capas de seguridad. Para muchos operadores, el primer programa de seguridad serio aún comienza con la configuración de firewalls, la inspección de tráfico y el descubrimiento de activos de red. Ese papel central significa que la seguridad de red continúa anclando la estructura del acuerdo, incluso cuando la discusión se amplía posteriormente para incluir la automatización de respuestas, los controles de identidad y el endurecimiento de dispositivos.

Se proyecta que el monitoreo y la detección de amenazas crezcan a una CAGR del 18,72% hasta 2031, a medida que el Mercado de Soluciones de Seguridad SCADA se orienta hacia arquitecturas lideradas por la detección que asumen que algunos atacantes lograrán ingresar. Claroty lanzó Claire en mayo de 2026 como un agente de seguridad de IA nativo de CPS que automatiza la detección de desviaciones de segmentación, el análisis de línea base y la orquestación de SIEM o SOAR en más de 100 integraciones. Nozomi Networks también lanzó Vantage IQ en enero de 2026 como un asistente de IA privado entrenado con los propios datos de activos OT e IoT, vulnerabilidades y amenazas de una organización. La protección de endpoints y activos también está ganando peso a medida que las estaciones de trabajo de ingeniería, los HMIs y los medios extraíbles continúan apareciendo en las rutas de incidentes, y Honeywell añadió Secure Media Exchange para abordar exactamente esa exposición. Siemens y Palo Alto Networks también introdujeron una arquitectura de ciberseguridad impulsada por IA verificada por IEC 62443 para 5G privado industrial en marzo de 2026, lo que demuestra que la seguridad de aplicaciones, la identidad y el monitoreo se están diseñando cada vez más de forma conjunta. Esa pila en expansión está elevando el estándar técnico en todo el Mercado de Soluciones de Seguridad SCADA y haciendo que las herramientas de propósito único sean menos convincentes que antes.

Por Implementación: La Nube Lidera mientras la Híbrida se Convierte en la Arquitectura de Elección

La implementación en nube representó el 53,14% del Mercado de Soluciones de Seguridad SCADA en 2025, otorgándole la mayor participación. Los operadores favorecieron los modelos en nube porque los paneles centralizados facilitan el monitoreo de sitios geográficamente distribuidos sin instalar grandes cantidades de hardware en cada ubicación. La entrega en nube también admite actualizaciones continuas de los proveedores, lo que ayuda a las organizaciones a mantener actualizados la inteligencia de amenazas y el contenido de detección sin visitas frecuentes al sitio. Este modelo se alinea bien con los precios de suscripción y los servicios gestionados, reduciendo la barrera de entrada para los operadores que buscan una implementación más rápida y operaciones más simples. Aun así, la implementación local conservó un lugar importante en entornos nucleares, de defensa y críticos para el gobierno, donde las reglas de residencia de datos y la sensibilidad del control aún limitan la conectividad externa.

Se proyecta que la implementación híbrida se expanda a una CAGR del 18,83% de 2026 a 2031, ya que aborda las limitaciones prácticas del control completamente centralizado en entornos industriales. En los diseños híbridos, los sensores en el sitio manejan la detección de anomalías locales deterministas y la respuesta inmediata, mientras que las capas en la nube respaldan la correlación entre sitios, los informes de auditoría y el análisis de tendencias. Este patrón se está volviendo más común en toda la industria de Soluciones de Seguridad SCADA porque mantiene el control local independiente de la disponibilidad de la red mientras aún brinda a los operadores análisis modernos. NTT Communications e IIJ reforzaron esta dirección en septiembre de 2025 cuando lanzaron una solución integrada de detección de intrusiones OT y acceso remoto seguro con características de implementación híbrida para Japón y expansión planificada a la ASEAN en 2026. La persistencia del riesgo de conectividad de área amplia significa que los componentes de control local seguirán siendo esenciales incluso a medida que aumente la adopción de la nube, razón por la cual la implementación híbrida se está convirtiendo en la ruta de diseño preferida en el Mercado de Soluciones de Seguridad SCADA. Los proveedores que pueden respaldar tanto la resiliencia local como la visibilidad centralizada están, por lo tanto, en una posición más sólida a medida que las opciones de implementación se vuelven más mixtas.

Por Tamaño de Empresa: Las Grandes Empresas Lideran mientras las PYMES Aceleran

Las grandes empresas representaron el 58,21% del mercado en 2025, convirtiéndolas en el segmento de clientes más grande del Mercado de Soluciones de Seguridad SCADA. Su liderazgo refleja grandes patrimonios SCADA de múltiples sitios, combinaciones de proveedores más complejas, obligaciones de cumplimiento más profundas y los valores de contrato más altos que vienen con esos factores. Estas organizaciones a menudo ejecutan modelos centralizados de operaciones de seguridad OT, firman acuerdos de plataforma plurianuales y añaden consultorías o retenciones de respuesta para mejorar la ejecución. También enfrentan una fuerte presión para estandarizar políticas y telemetría en plantas, servicios públicos, campus y sitios de infraestructura que operan bajo diferentes condiciones locales. El lanzamiento en junio de 2026 por parte de Honeywell de un Centro de Operaciones de Seguridad OT gestionado con monitoreo 24-7, respuesta a incidentes y un centro de integración agnóstico al proveedor demuestra cómo los proveedores están apuntando a entornos grandes y complejos.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 18,94% hasta 2031, convirtiéndolas en el nivel de clientes de más rápido crecimiento en el Mercado de Soluciones de Seguridad SCADA. El cambio refleja menores costos de entrada gracias al monitoreo SaaS, el acceso remoto incluido y los servicios gestionados, que distribuyen el gasto en suscripciones en lugar de grandes proyectos iniciales. La presión de la cadena de suministro también está cambiando el comportamiento de los compradores, porque los clientes industriales más grandes esperan cada vez más que los proveedores e integradores demuestren una madurez de seguridad OT medible antes de que los contratos se renueven o amplíen. El informe global de seguridad CPS de Claroty de 2025 destacó cómo la presión económica y el riesgo operativo están impulsando a más organizaciones a formalizar la seguridad incluso cuando los presupuestos siguen siendo ajustados. El informe de seguridad ICS 2025 de SANS también mostró que la visibilidad de activos, la detección y el acceso remoto seguro siguen siendo las principales prioridades de inversión en todos los tamaños de operadores, lo que indica que la demanda de las PYMES está cada vez más alineada con las prioridades de las grandes empresas. Esta combinación de mayor acceso y presión externa está ampliando el mercado direccionable para las Soluciones de Seguridad SCADA, aunque el centro de ingresos sigue estando con los operadores más grandes.

Por Industria de Usuario Final: BFSI Lidera pero Salud y Ciencias de la Vida Crece más Rápido

BFSI representó el 16,17% del Mercado de Soluciones de Seguridad SCADA en 2025, convirtiéndolo en el segmento de usuario final más grande. Su posición se deriva del papel de la infraestructura vinculada a SCADA en las redes de cajeros automáticos, la gestión de energía de centros de datos y los entornos de procesamiento de pagos seguros, donde el tiempo de inactividad se traduce rápidamente en pérdidas financieras y de reputación. Estos sistemas pueden no parecerse a las redes de control de fábricas tradicionales, pero su dependencia operativa de activos monitoreados y servicios ininterrumpidos crea un sólido argumento para los controles de seguridad de estilo OT. El sector también tiende a actuar antes en materia de monitoreo, control de acceso y planificación de resiliencia porque los requisitos de continuidad del negocio están estrechamente vinculados a la confianza y la prestación de servicios. Eso mantiene a BFSI como un segmento clave del Mercado de Soluciones de Seguridad SCADA, incluso cuando otros sectores se expanden más rápidamente.

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 19,05% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento en el Mercado de Soluciones de Seguridad SCADA. El Índice de Ciberseguridad de Dispositivos Médicos 2025 de RunSafe Security encontró que el 35% de los ejecutivos de salud identificaron los sistemas OT como su mayor preocupación de ciberseguridad y que el 75% había aumentado los presupuestos de seguridad de dispositivos médicos y OT durante los 12 meses anteriores. El informe de Exposiciones en Salud 2025 de Claroty encontró que el 78% de las organizaciones hospitalarias tenían activos OT con Vulnerabilidades Explotadas Conocidas, y que el 65% de esos activos también estaban conectados a internet de maneras que no seguían las mejores prácticas de seguridad. Los sistemas de gestión de edificios hospitalarios, la refrigeración de cadena de frío farmacéutica y la distribución de gas médico elevan las apuestas, ya que las fallas operativas pueden afectar directamente la atención al paciente. La tecnología de la información y las telecomunicaciones, la manufactura industrial, el comercio minorista y el comercio electrónico, y el gobierno también siguen siendo importantes, ya que cada uno tiene una gran huella de control o un patrón de amenaza distinto que impulsa la demanda en todo el Mercado de Soluciones de Seguridad SCADA. La manufactura está especialmente expuesta dada su concentración en la actividad de ransomware industrial, mientras que los compradores gubernamentales se centran más en los controles de identidad y el monitoreo continuo para gestionar las amenazas disruptivas.

Análisis Geográfico

América del Norte representó el 31,16% de la participación del Mercado de Soluciones de Seguridad SCADA en 2025, convirtiéndola en el mayor contribuyente regional. Este liderazgo refleja la alta concentración de operadores de infraestructura crítica regulada y los ciclos de adquisición maduros que ya respaldan el gasto plurianual en seguridad OT. En marzo de 2026, la FERC aprobó los estándares NERC CIP actualizados, incluido CIP-003-11, que extendió las obligaciones formales de ciberseguridad a los entornos OT virtualizados y a los Sistemas Cibernéticos del Sistema Eléctrico Masivo de bajo impacto. En abril de 2026, las agencias de los Estados Unidos confirmaron que actores afiliados a Irán habían comprometido PLCs expuestos a internet en instalaciones de agua, aguas residuales y energía, extrajeron archivos de proyectos y falsificaron valores de HMI, lo que reforzó la urgencia en toda la base de servicios públicos. La Evaluación Nacional de Amenazas Cibernéticas 2025-2026 de Canadá también advirtió sobre amenazas persistentes a los sistemas OT conectados a internet dentro de la infraestructura crítica. América del Sur se mantuvo en una etapa más temprana, pero el crecimiento de la automatización industrial de Brasil y los esfuerzos de modernización energética de Argentina están creando una demanda inicial de monitoreo basado en la nube y soporte gestionado que puede funcionar sin grandes equipos de especialistas en el país.

Europa muestra un patrón de demanda impulsado por el cumplimiento en el Mercado de Soluciones de Seguridad SCADA, con la mayor urgencia a corto plazo en Alemania, Francia y el Reino Unido. La adquisición en la región está siendo moldeada por la necesidad de alinear los controles OT con las obligaciones de servicios esenciales, las expectativas de seguridad de productos y la preparación para auditorías en múltiples entornos operativos. Los compradores industriales están estandarizando cada vez más en arquitecturas alineadas con IEC 62443 para reducir la fricción de certificación y hacer que la evaluación de proveedores sea más consistente. Esto favorece a los proveedores que pueden combinar visibilidad de protocolos, soporte de documentación, aplicación de políticas y gobernanza del ciclo de vida en un único modelo operativo. El Mercado de Soluciones de Seguridad SCADA en Europa está, por lo tanto, avanzando a través de ciclos de reemplazo liderados por el cumplimiento en lugar de compras de emergencia únicas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,16% de 2026 a 2031, lo que la convierte en la región de más rápido crecimiento en el Mercado de Soluciones de Seguridad SCADA. El Ministerio de Economía, Comercio e Industria de Japón publicó directrices de seguridad de la cadena de suministro del sistema de control de energía en junio de 2025, lo que aumentó el enfoque en la gestión del ciclo de vida y la verificación de seguridad para equipos conectados a SCADA. NTT Communications e IIJ también lanzaron una solución integrada de gestión de seguridad OT en septiembre de 2025, con disponibilidad en Japón primero y expansión a la ASEAN planificada para 2026, lo que demuestra que los proveedores regionales están construyendo para una demanda más amplia. India está creando oportunidades en campo verde a través de la digitalización industrial, mientras que Oriente Medio y África están ganando impulso a través de la modernización de infraestructura y servicios públicos en Arabia Saudita, los Emiratos Árabes Unidos, Nigeria y Sudáfrica, todos los cuales amplían la base futura del Mercado de Soluciones de Seguridad SCADA.

Panorama Competitivo

El Mercado de Soluciones de Seguridad SCADA está dividido en dos grandes grupos competitivos que abordan a los clientes desde diferentes puntos de partida. Los especialistas nativos en OT como Dragos, Claroty, Radiflow y Waterfall Security Solutions compiten en profundidad de inteligencia de amenazas, visibilidad a nivel de protocolo y experiencia en respuesta a incidentes adaptada a entornos industriales. Los fabricantes de equipos originales de automatización industrial como Honeywell, Siemens, Schneider Electric y Rockwell Automation compiten a través de relaciones con la base instalada y seguridad integrada vinculada a plataformas de control más amplias. Esa diferencia importa porque los especialistas a menudo lideran con contexto de amenazas, mientras que los fabricantes de equipos originales a menudo lideran con familiaridad operativa, servicio de ciclo de vida y acceso de ingeniería de larga data. El Mercado de Soluciones de Seguridad SCADA, por lo tanto, recompensa a los proveedores que pueden demostrar tanto credibilidad industrial como resultados de seguridad medibles.

Los límites competitivos también se están ampliando a medida que los principales proveedores se expanden más allá de sus categorías de productos originales en el Mercado de Soluciones de Seguridad SCADA. Dragos amplió el alcance de su plataforma en 2026 a través de la integración planificada de runZero y NetRise, lo que añadió evaluación de exposición y visibilidad de la cadena de suministro de software a nivel de firmware a sus servicios gestionados. Honeywell expandió su Suite de Ciberseguridad OT en junio de 2026 con escaneo de medios seguros, monitoreo de IA, automatización de gobernanza, un diodo de datos y un Centro de Operaciones de Seguridad OT gestionado, lo que demuestra cómo los fabricantes de equipos originales se están adentrando más en las operaciones cibernéticas activas. Rockwell Automation también expandió SecureOT en junio de 2026 con herramientas de evaluación, servicios gestionados y acceso remoto seguro gestionado, lo que indica el mismo cambio hacia modelos de servicio recurrentes. Estos movimientos muestran que los proveedores en el Mercado de Soluciones de Seguridad SCADA están tratando de capturar una mayor parte del riesgo operativo del cliente en lugar de solo vender software o hardware independiente.

La IA se ha convertido en uno de los diferenciadores más claros en el segmento de monitoreo del Mercado de Soluciones de Seguridad SCADA. Dragos lanzó EmberAI en junio de 2026, Nozomi Networks lanzó Vantage IQ en enero de 2026 y Claroty lanzó Claire en mayo de 2026, todos dentro de una ventana corta que destaca la rapidez con que la IA específica para OT se está convirtiendo en una expectativa estándar. Siemens y Palo Alto Networks añadieron otra señal competitiva en marzo de 2026 cuando introdujeron una arquitectura de ciberseguridad impulsada por IA verificada por IEC 62443 para redes 5G privadas industriales. Incluso con esos movimientos más grandes, siguen existiendo oportunidades de espacio en blanco en los servicios gestionados híbridos para operadores del mercado medio, donde el conocimiento de cumplimiento regional y las capacidades de entrega aún crean espacio para nuevos proveedores en el Mercado de Soluciones de Seguridad SCADA.

Líderes de la Industria de Soluciones de Seguridad SCADA

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Cisco Systems, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Dragos lanzó EmberAI, un asistente de IA nativo de OT construido sobre el Tejido de Inteligencia Dragos, que procesa más de 5 petabytes de telemetría OT diaria acumulada a lo largo de una década de respuesta a incidentes industriales. EmberAI permitió a los analistas consultar la inteligencia de amenazas industriales en lenguaje natural, mapeó las detecciones a grupos de adversarios conocidos y aceleró el triaje de alertas y la elaboración de informes de incidentes, abordando la escasez estructural de profesionales de seguridad especializados en OT en entornos de infraestructura crítica.

- Junio de 2026: Rockwell Automation expandió su cartera SecureOT con 3 nuevas ofertas: una Suite de Evaluación de Ciberseguridad OT, Servicios Gestionados de la Plataforma SecureOT y Acceso Remoto Seguro Gestionado. La expansión fue respaldada por la certificación de Nivel de Madurez 4 de IEC 62443-4-1 de la empresa, el nivel más alto para el ciclo de vida de desarrollo de productos seguros, y reflejó un cambio estratégico hacia servicios de gestión de riesgos OT basados en suscripción para fabricantes que buscan resiliencia de extremo a extremo.

- Junio de 2026: Honeywell expandió su Suite de Ciberseguridad OT con 5 nuevas capacidades, incluido el escaneo de medios extraíbles Secure Media Exchange, el monitoreo de IA Cyber Proactive Defense, la automatización de Gobernanza, Riesgo y Cumplimiento Cibernético, un Diodo de Datos para la transferencia de datos unidireccional y un Centro de Operaciones de Seguridad OT gestionado con monitoreo de red y endpoints 24-7. La expansión abordó el hallazgo de Honeywell de que solo el 32% de las organizaciones con entornos industriales monitoreaban activamente los sistemas OT.

- Mayo de 2026: Claroty lanzó Claire, el primer agente de seguridad de IA nativo de CPS, impulsado por un modelo de lenguaje de gran escala entrenado con más de una década de datos OT e IoT del lago de datos CPS más grande del mundo. Claire automatizó la detección de desviaciones de segmentación, el análisis de línea base de comportamiento y la orquestación de tickets de SIEM o SOAR en más de 100 integraciones, y fue desplegado por más de 1.300 clientes, incluidos 24 de las Fortune 100.

Alcance del Informe Global del Mercado de Soluciones de Seguridad SCADA

El mercado de Soluciones de Seguridad SCADA se refiere a plataformas y servicios diseñados para proteger los sistemas de Control Supervisorio y Adquisición de Datos (SCADA) y los entornos de control industrial de las amenazas cibernéticas, el acceso no autorizado y las interrupciones operativas. Estas soluciones incluyen detección de intrusiones, firewalls industriales, sistemas SIEM, monitoreo de activos OT, gestión de identidad y acceso, y plataformas avanzadas de detección de amenazas adaptadas para infraestructura crítica.

El informe del mercado de Soluciones de Seguridad SCADA está segmentado por Oferta (Software {Detección y Prevención de Intrusiones en Red, Soluciones de Firewall Industrial, Gestión de Información y Eventos de Seguridad (SIEM), Visibilidad y Monitoreo de Activos OT, Gestión de Identidad y Acceso, Plataformas de Detección y Respuesta a Amenazas], y Servicios), Tipo de Seguridad (Seguridad de Red, Seguridad de Endpoints y Activos, Seguridad de Aplicaciones, Seguridad de Identidad y Acceso, Monitoreo y Detección de Amenazas), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Detección y Prevención de Intrusiones en Red |

| Soluciones de Firewall Industrial | |

| Gestión de Información y Eventos de Seguridad (SIEM) | |

| Visibilidad y Monitoreo de Activos OT | |

| Gestión de Identidad y Acceso | |

| Plataformas de Detección y Respuesta a Amenazas | |

| Servicios |

| Seguridad de Red |

| Seguridad de Endpoints y Activos |

| Seguridad de Aplicaciones |

| Seguridad de Identidad y Acceso |

| Monitoreo y Detección de Amenazas |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Software | Detección y Prevención de Intrusiones en Red | |

| Soluciones de Firewall Industrial | |||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Visibilidad y Monitoreo de Activos OT | |||

| Gestión de Identidad y Acceso | |||

| Plataformas de Detección y Respuesta a Amenazas | |||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad de Red | ||

| Seguridad de Endpoints y Activos | |||

| Seguridad de Aplicaciones | |||

| Seguridad de Identidad y Acceso | |||

| Monitoreo y Detección de Amenazas | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura Industrial | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del Mercado de Soluciones de Seguridad SCADA?

El Mercado de Soluciones de Seguridad SCADA fue valorado en 4,52 mil millones USD en 2025 y se proyecta que alcance 11,55 mil millones USD en 2031 a una CAGR del 17,44% durante 2026-2031.

¿Qué factor está impulsando los presupuestos de seguridad OT más rápidamente en los entornos SCADA?

El fuerte aumento del ransomware y la actividad ciberfísica es un desencadenante importante, especialmente a medida que los atacantes ahora apuntan a los lazos de control y la continuidad operativa en lugar de solo los datos.

¿Qué modelo de implementación lidera hoy y cuál está creciendo más rápido?

La nube lideró con el 53,14% de participación en 2025, mientras que se proyecta que la implementación híbrida crezca más rápido a una CAGR del 18,83% hasta 2031.

¿Por qué los servicios están creciendo más rápido que el software en este espacio?

Se proyecta que los servicios crezcan a una CAGR del 18,61% porque muchos operadores carecen de talento interno en ciberseguridad OT y prefieren el monitoreo, la detección y la respuesta gestionados.

¿Qué grupo de clientes se está expandiendo más rápido por tamaño de empresa?

Se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 18,94%, impulsadas por los modelos de suscripción, los servicios gestionados y la presión de la cadena de suministro de los compradores más grandes.

¿Qué sector vertical y región muestran el mayor crecimiento hasta 2031?

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 19,05% entre los usuarios finales, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 19,16% entre las regiones.

Última actualización de la página el: