Tamaño y Cuota del Mercado de Drones Autónomos BVLOS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

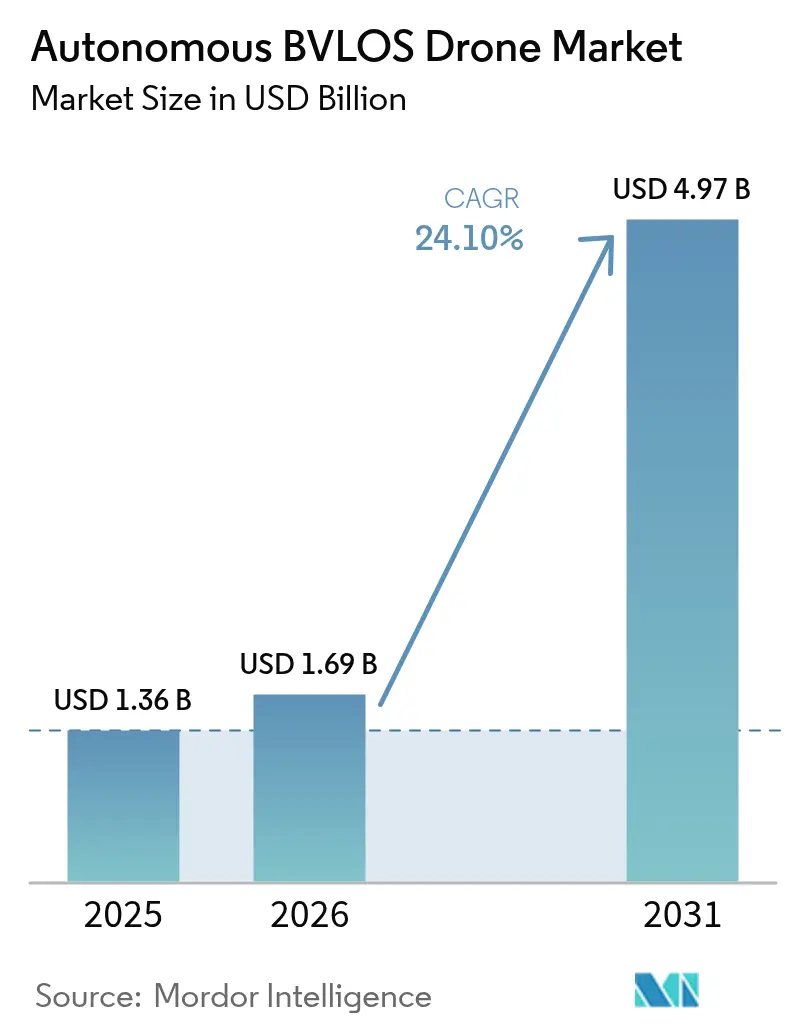

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones Autónomos BVLOS por Mordor Intelligence

El tamaño del mercado de drones autónomos BVLOS en 2026 se estima en USD 1,69 mil millones, creciendo desde el valor de 2025 de USD 1,36 mil millones con proyecciones para 2031 que muestran USD 4,97 mil millones, creciendo a una CAGR del 24,10% durante el período 2026-2031. El impulso regulatorio en los Estados Unidos, Europa y Canadá está convirtiendo los programas experimentales en servicios comerciales, mientras que los avances en los sistemas de detección y evasión, la conectividad satelital y las herramientas de gestión del tráfico no tripulado (UTM) están reduciendo las barreras técnicas. La demanda de usuarios del sector energético, de servicios públicos y de logística sigue validando los casos de negocio, y las plataformas híbridas están redefiniendo las expectativas de rendimiento al combinar la comodidad del despegue vertical con la resistencia de ala fija. Las vulnerabilidades de la cadena de suministro en torno a la aviónica y los componentes de radiofrecuencia siguen siendo una preocupación a corto plazo, pero los fabricantes con integración vertical están respondiendo mediante estrategias de doble aprovisionamiento y redes de ensamblaje regionales. El potencial de crecimiento general se ve reforzado por el aumento de las inversiones del sector público en monitoreo climático, inspección de infraestructuras y respuesta a emergencias que dependen de operaciones de largo alcance y alta carga útil.

Conclusiones Clave del Informe

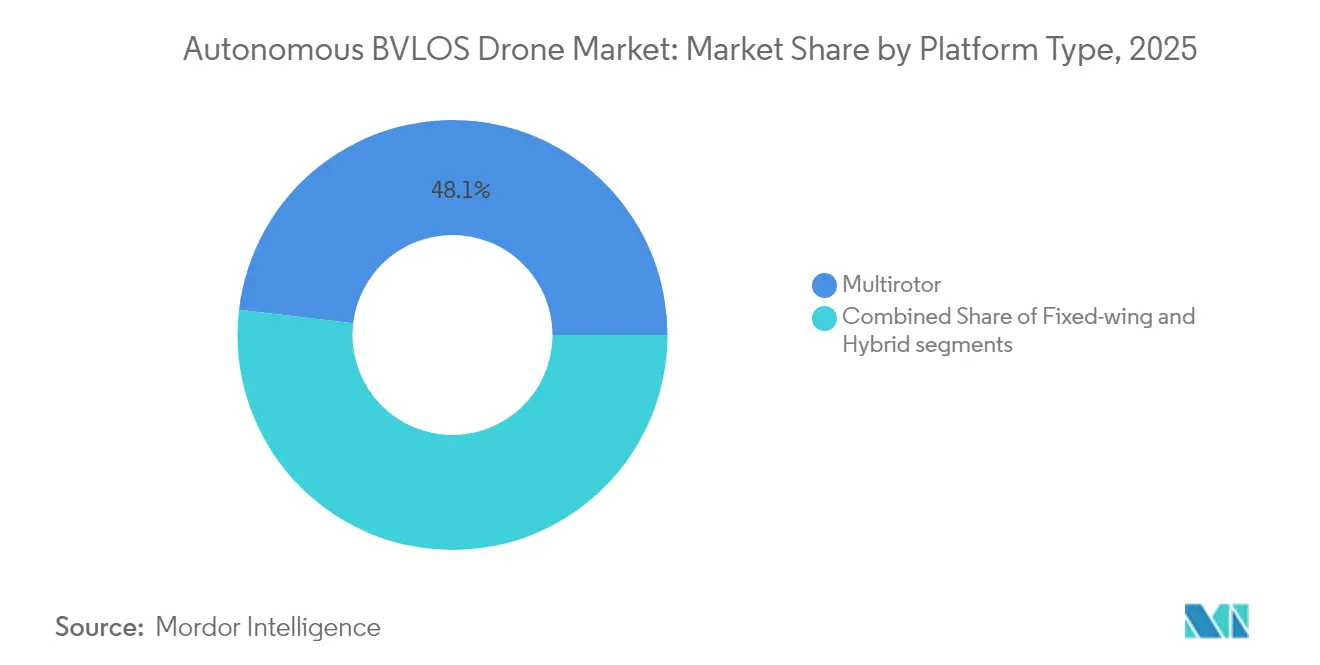

- Por tipo de plataforma, los sistemas multirrotor lideraron con el 48,12% de la cuota del mercado de drones autónomos BVLOS en 2025, mientras que se proyecta que las plataformas híbridas se expandan a una CAGR del 28,05% hasta 2031.

- Por alcance, las operaciones de corto alcance representaron el 37,40% del mercado de drones autónomos BVLOS en 2025, aunque el segmento de largo alcance está destinado a crecer más rápido, con una CAGR del 25,85% hasta 2031.

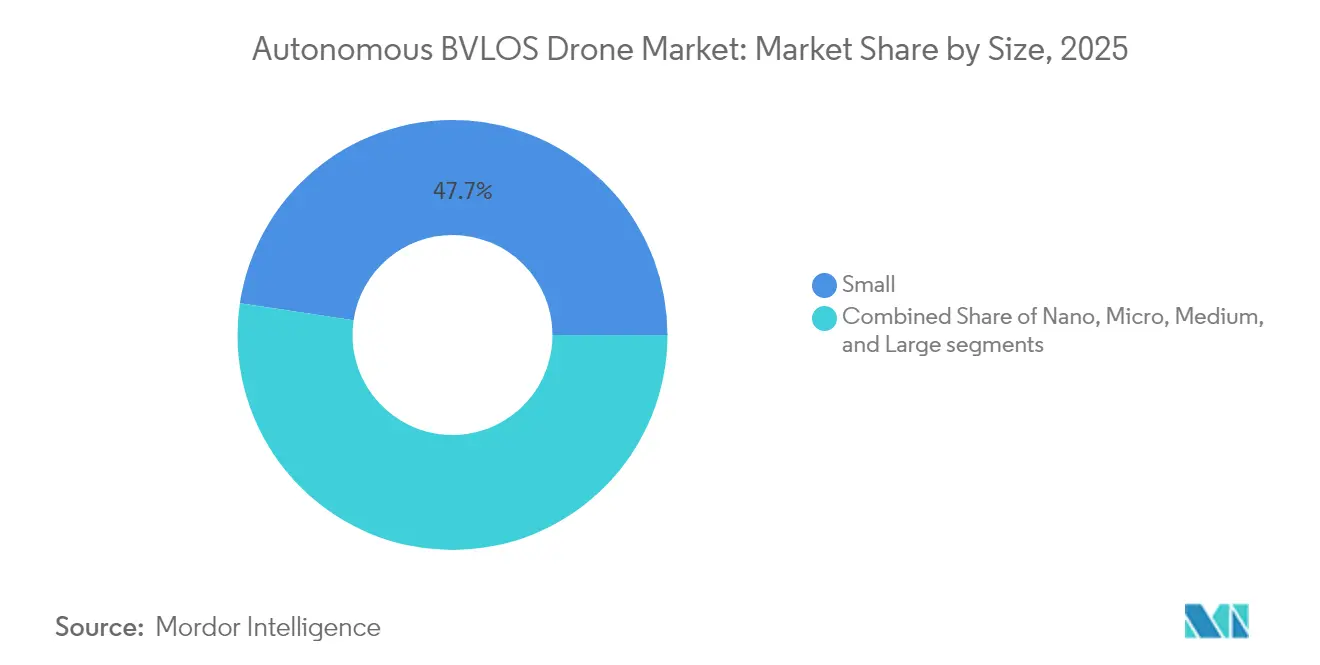

- Por tamaño, las plataformas pequeñas mantuvieron una cuota de ingresos del 47,65% en 2025; los drones grandes registran la CAGR prevista más alta del 25,35% hasta 2031.

- Por industria de uso final, la energía y los servicios públicos representaron el 24,10% de los ingresos de 2025, mientras que la logística y la entrega lideraron el crecimiento con una CAGR del 26,45% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota del 35,85% en 2025, mientras que Asia-Pacífico registró la perspectiva de CAGR más sólida del 25,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Drones Autónomos BVLOS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avance regulatorio que permite exenciones y estándares BVLOS de rutina | +4.2% | Global – liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en tecnologías de detección y evasión y de gestión del tráfico no tripulado (UTM) | +3.8% | Global – concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápido crecimiento en pilotos de logística de drones y entrega médica | +3.5% | Global – adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda del sector de energía y servicios públicos para inspecciones de activos lineales de largo recorrido | +3.1% | Global – énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Conectividad de redes no terrestres satélite-dron que desbloquea operaciones BVLOS remotas | +2.9% | Global – prioridad en regiones remotas | Largo plazo (≥ 4 años) |

| Adopción de drones BVLOS por flotas nacionales de monitoreo climático | +2.7% | Global – iniciativas lideradas por gobiernos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avance Regulatorio que Permite Exenciones y Estándares BVLOS de Rutina

La nueva Notificación de Elaboración de Reglamentación Propuesta de la Parte 108 publicada por la FAA en agosto de 2025 introduce un camino basado en reglas que reemplaza las exenciones individuales, especificando equipos de detección y evasión obligatorios y reportes estandarizados, simplificando los ciclos de aprobación. La EASA refleja este cambio a través de su actualización de Reglas de Acceso Fácil de julio de 2024, que incorpora los requisitos BVLOS en el Escenario Estándar STS-02 y armoniza la supervisión entre los estados miembros.[1]Agencia de Seguridad Aérea de la Unión Europea, "Concepto de Operaciones del Espacio U," easa.europa.eu Transporte Canadá refuerza la alineación norteamericana al finalizar un marco BVLOS ampliado para drones de hasta 150 kg, vigente desde noviembre de 2025, abriendo el espacio aéreo nacional para vuelos de largo alcance de rutina. A medida que los reguladores convergen en estándares de seguridad comunes, el mercado de drones autónomos BVLOS obtiene vías de certificación predecibles que reducen el tiempo de despliegue para las flotas comerciales. La mayor claridad impulsa la inversión en expansión de flotas, plataformas de software integradas y programas de formación de pilotos que anclan el crecimiento de ingresos a largo plazo.

Avances en Tecnologías de Detección y Evasión y de Gestión del Tráfico No Tripulado

La innovación en evasión de colisiones está pasando del prototipo a la producción. La fusión de sensores ópticos, acústicos y de radar permite una detección fiable de tráfico no cooperativo más allá de 2 km. Al mismo tiempo, los transpondedores ligeros de Vigilancia Dependiente Automática-Ligera (ADS-L) proporcionan conspicuidad electrónica asequible para los usuarios de la aviación general. El progreso paralelo en las redes UTM significa que los datos de tráfico en tiempo real pueden alimentar las pilas de navegación a bordo. Los corredores del Espacio U de Europa, el despliegue de la Identificación Remota en América del Norte y el registro nacional de drones de Japón alimentan API estandarizadas que permiten la asignación dinámica del espacio aéreo. Estas mejoras reducen la carga de trabajo del piloto y reducen la brecha tecnológica entre los ensayos a pequeña escala y las operaciones urbanas de alta densidad. Como resultado, las aseguradoras están comenzando a ofrecer precios de riesgo escalonados vinculados a la capacidad certificada de detección y evasión, incentivando a los propietarios de flotas a adoptar aviónica de próxima generación y reforzando la ventaja competitiva de los adoptantes tempranos.

Rápido Crecimiento en Pilotos de Logística de Drones y Entrega Médica

Las redes de suministro médico han surgido como campo de pruebas para vuelos de larga distancia, con Zipline International Inc. superando los 100 millones de millas autónomas en 2025 en África y los Estados Unidos. La preferencia regulatoria por las misiones de salvamento de vidas acelera las aprobaciones de permisos, y las operaciones exitosas reducen las barreras de percepción pública para usos más amplios de entrega de paquetes. Las exenciones BVLOS a nivel nacional concedidas a los principales actores de la entrega eliminan los límites geográficos que antes restringían la economía de las rutas. Las inversiones en muelles de carga automatizados, baterías de intercambio rápido y módulos de carga útil de cadena de frío habilitan nuevas fuentes de ingresos que van desde paquetes de comercio electrónico hasta órganos para trasplante. El crecimiento en volumen de la logística médica y de consumo también impulsa efectos de red: más nodos de aterrizaje se traducen en una cobertura más densa, rutas de vuelo más cortas y costos decrecientes de última milla que refuerzan el atractivo de las soluciones del mercado de drones autónomos BVLOS.

Demanda del Sector de Energía y Servicios Públicos para Inspecciones de Activos Lineales de Largo Recorrido

Las empresas eléctricas y los operadores de gasoductos aprovechan cada vez más las patrullas BVLOS para inspeccionar activos que se extienden por terrenos remotos. Georgia Power y Dominion Energy informan reducciones de costos superiores al 60% en comparación con los fletamentos de helicópteros, destacando una frecuencia de inspección triplicada que mejora la programación del mantenimiento. La integración de cámaras térmicas, LiDAR e hiperespectrales permite la detección automatizada de invasión de vegetación, corrosión y anomalías de calor. Los corredores de activos lineales suelen encontrarse en espacio aéreo escasamente poblado, lo que reduce las clasificaciones de riesgo y agiliza las aprobaciones de exenciones. Los proveedores de servicios que combinan análisis de datos, alojamiento en la nube y paneles de mantenimiento obtienen contratos plurianuales consolidados. Esta dinámica impulsa el crecimiento de ingresos recurrentes y sustenta las perspectivas a largo plazo del mercado de drones autónomos BVLOS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos regulatorios globales fragmentados | -2.1% | Global | Mediano plazo (2-4 años) |

| Limitaciones de densidad energética de las baterías que reducen la resistencia de vuelo | -1.8% | Global | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro a componentes críticos de aviónica y de radiofrecuencia (RF) | -1.5% | Global – concentrado en dependencias de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Congestión del espectro que afecta los enlaces de mando y control (C2) en corredores urbanos | -1.2% | Áreas urbanas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Regulatorios Globales Fragmentados

Las diferencias en los ciclos de certificación en Asia-Pacífico, América del Sur y África ralentizan la expansión internacional. Mientras que las normas de Nivel 4 de Japón ya permiten operaciones autónomas sobre áreas pobladas, mercados vecinos como China aún aplican límites restrictivos basados en zonas que restringen la viabilidad comercial. Los operadores que vuelan corredores logísticos transfronterizos deben someterse a auditorías paralelas y formación para cada jurisdicción, incrementando los gastos generales. La ausencia de reconocimiento bilateral entre las autoridades centrales de aviación obliga a realizar pruebas duplicadas del hardware de detección y evasión y evaluaciones de riesgo operacional. Las flotas más pequeñas desvían escasos recursos de ingeniería hacia la documentación de cumplimiento normativo, retrasando las hojas de ruta de productos y frenando la trayectoria a corto plazo del mercado de drones autónomos BVLOS.

Limitaciones de Densidad Energética de las Baterías que Reducen la Resistencia de Vuelo

Las químicas de ion de litio (Li-ion) promedian 250 Wh/kg, lo que limita la resistencia de los multirrotores a 45-60 minutos bajo cargas útiles comerciales. Incluso las prometedoras celdas de nanoalambres de silicio de Amprius que alcanzan los 450 Wh/kg se traducen en ganancias incrementales, no transformadoras. Los operadores deben equilibrar el peso de la carga útil frente a la longitud de la ruta o invertir en infraestructura de carga distribuida e intercambio de baterías que incrementa los presupuestos de capital. Hasta que las celdas de combustible de hidrógeno o los sistemas de propulsión híbrida alcancen la paridad de costos, los límites de resistencia limitarán los ingresos por hora de vuelo, en particular para los servicios logísticos de largo alcance que sustentan gran parte del crecimiento proyectado de la industria de drones BVLOS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Sistemas Híbridos Amplían la Flexibilidad Operacional

Las configuraciones híbridas fusionan el despegue vertical multirrotor con un crucero de ala fija eficiente, fundamentales para misiones que superan los 50 km y que aún requieren despegue en punto fijo. El tamaño del mercado de drones autónomos BVLOS para aeronaves híbridas se situó en USD 0,27 mil millones en 2025 y se prevé que se triplique para 2031 a una CAGR del 28,05%. Los operadores prefieren estos diseños para el mapeo de corredores, las patrullas de tuberías y los puestos avanzados de entrega de paquetes donde la infraestructura terrestre es mínima. El FVR-90 de L3Harris ejemplifica una resistencia de 8 horas mientras transporta cargas útiles de 15 libras, subrayando cómo los híbridos superan el techo de resistencia de los multirrotores puros.

La demanda de híbridos también se beneficia de los reguladores que cada vez más tratan las aeronaves de transición bajo las normas de ala fija una vez que entran en crucero, simplificando las evaluaciones de aeronavegabilidad. Los sistemas multirrotor, sin embargo, permanecen atrincherados en el mercado de drones autónomos BVLOS debido a su simplicidad, menor costo unitario y huella de lanzamiento casi nula. Estas aeronaves mantienen el 48,12% de los ingresos de 2025 y seguirán dominando la inspección urbana y las misiones de entrega de corto alcance. Las unidades de ala fija mantienen una demanda de nicho para la fumigación agrícola y el reconocimiento de muy largo alcance, pero las restricciones de pista limitan su aplicabilidad urbana. A medida que los controladores de vuelo definidos por software maduran, se espera que los propietarios de flotas migren hacia arquitecturas modulares que permitan una reconfiguración rápida entre los modos multirrotor e híbrido, reforzando las tendencias de diversificación de plataformas en todo el mercado de drones autónomos BVLOS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Alcance: Los Vuelos de Larga Distancia Desbloquean Nuevos Casos de Uso

Las operaciones de largo alcance representan la curva de crecimiento más pronunciada, escalando a una CAGR del 25,85% hasta 2031. Las redes no terrestres de Starlink y constelaciones similares de órbita baja terrestre (LEO) ofrecen enlaces de mando de baja latencia más allá del alcance celular, abriendo rutas a través de desiertos, plataformas costa afuera y pasos de montaña. Las empresas logísticas aprovechan estos enlaces para sortear sistemas viales desatendidos, mientras que los gobiernos despliegan aeronaves de largo alcance para la vigilancia fronteriza y el monitoreo de incendios forestales.

Los vuelos BVLOS de corto alcance siguen sirviendo para asignaciones de inspección, mapeo y captura de medios. Aunque representan el 37,40% de la cuota de ingresos en 2025, el crecimiento se modera a medida que aumenta la penetración y se estabilizan las vías regulatorias. Los vuelos de alcance medio llenan el corredor entre los centros de población y las instalaciones remotas, ganando relevancia en los carriles de paquetería regional y las inspecciones de tuberías de corriente media. Con el tiempo, las ganancias esperadas en densidad de baterías y radios de red en malla difuminarán las clasificaciones de alcance actuales. Sin embargo, la estratificación de la demanda persistirá porque el peso de la carga útil y los obstáculos regulatorios difieren según el perfil de misión, asegurando que el mercado de drones autónomos BVLOS atienda a nichos de resistencia diferenciados.

Por Tamaño: Las Aeronaves de Gran Tamaño Soportan Cargas Útiles a Escala Industrial

Los drones de gran tamaño transportan cargas útiles superiores a 25 kg y ahora se están expandiendo a una CAGR del 25,35%. Sus capacidades de elevación pesada permiten el transporte de componentes de parques eólicos costa afuera, el reabastecimiento de sitios mineros y la distribución de ayuda humanitaria. Los fuselajes más grandes también acomodan propulsión de combustible mixto o de celda de combustible que extiende la resistencia más allá de seis horas, alcanzando el punto de equilibrio económico para la logística remota.

No obstante, las plataformas pequeñas mantienen el liderazgo con una cuota de mercado del 47,65% en 2025 debido a los umbrales regulatorios más bajos y a la economía unitaria que permite el escalado de flotas. Las aeronaves nano y micro ganan terreno en la inspección de espacios confinados de calderas industriales o cavidades bajo puentes, donde la sensibilidad al flujo del rotor y el riesgo de colisión son consideraciones primordiales. Las aeronaves medianas equilibran la carga útil y el alcance, convirtiéndose en elementos básicos para las patrullas forestales y los estudios de petróleo y gas de corriente media. A medida que los materiales compuestos y la fabricación aditiva reducen el peso estructural, cada clase avanza en paralelo en lugar de canibalizar a las demás, ilustrando la oportunidad de crecimiento multifacético dentro del mercado de drones autónomos BVLOS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Logística Impulsa la Adopción más Rápida

Se prevé que las flotas de logística y entrega registren una CAGR del 26,45% entre 2026 y 2031. Los programas piloto han madurado hasta convertirse en redes nacionales que manejan muestras de sangre, vacunas y paquetes para consumidores. Los centros de cumplimiento automatizados integran celdas de drones que reciben señales de pedidos electrónicos, seleccionan módulos de carga útil y cargan aeronaves sin intervención humana, reduciendo los tiempos de preparación a menos de cinco minutos. Las agencias reguladoras aceleran las aprobaciones cuando los operadores demuestran redundancia, recuperación con paracaídas y funciones fiables de detección y evasión, todas ellas ya comunes en las plataformas líderes de flotas.

La energía y los servicios públicos siguen siendo el ancla de ingresos, contribuyendo con el 24,10% de las ventas del mercado de drones autónomos BVLOS de 2025. Los requisitos de frecuencia de inspección están aumentando a medida que las redes eléctricas se modernizan para acomodar la generación renovable distribuida. La agricultura de precisión, el monitoreo de la construcción, la seguridad pública y la vigilancia medioambiental generan demanda, cada una con paquetes de sensores distintivos. Las empresas de telecomunicaciones despliegan drones BVLOS anclados como torres de retransmisión temporales durante eventos o desastres naturales, ilustrando cómo los casos de uso diversificados sostienen colectivamente el impulso de la demanda en todo el mercado de drones autónomos BVLOS.

Análisis Geográfico

América del Norte sigue siendo el líder en ingresos con una cuota del 35,85% en 2025. La norma pendiente de la Parte 108 de la FAA está destinada a acelerar las autorizaciones nacionales, y el marco de Canadá de noviembre de 2025 armoniza las normas de vuelo en todo el continente. Las principales empresas de servicios públicos continúan ampliando las inspecciones de corredores, mientras que los proveedores de plataformas consolidan la producción dentro de la región para mitigar los riesgos de suministro de semiconductores. Los campos de prueba público-privados en curso, incluido el Corredor de Sistemas Aéreos No Tripulados de Nueva York y el sitio Northern Plains de Dakota del Norte, suministran datos que informan los refinamientos regulatorios de la próxima ronda y refuerzan la competitividad regional.

Asia-Pacífico representa el ámbito de crecimiento más dinámico con una CAGR del 25,62%. El marco de Nivel 4 de Japón permite vuelos autónomos sobre áreas pobladas bajo casos de seguridad específicos, generando servicios de entrega y respuesta de emergencia en entornos urbanos. La escala de fabricación de China comprime los costos de la lista de materiales, haciendo viables aeronaves de menos de USD 10.000 para la renovación de flotas. Los incentivos agrícolas de India y la plataforma de cielo digital simplifican la concesión de licencias a los operadores, impulsando una rápida adopción en el mapeo de la salud de los cultivos y las misiones de fumigación de precisión. Corea del Sur y Australia aplican drones BVLOS en el rescate marítimo y la logística de sitios mineros, inundando a las agencias regionales de aeronavegabilidad con datos de prueba de concepto que informan la futura elaboración de normas.

Europa capitaliza el enfoque armonizado de la EASA, proporcionando una única puerta de certificación para 27 Estados Miembros. El Escenario Estándar STS-02 cubre vuelos BVLOS de hasta 2 km cuando se despliegan observadores, y varias naciones implementan extensiones locales de hasta 10 km para la inspección de infraestructuras lineales. La iniciativa de Espacio U del continente apoya las aprobaciones de vuelos digitales en tiempo real y el geovallado dinámico, aliviando la congestión en los corredores aéreos densos. La financiación de investigación de programas como SESAR 3 acelera el benchmarking de algoritmos de detección y evasión, convirtiendo a Europa en un centro de I+D en aviónica y pruebas de interoperabilidad dentro del mercado de drones autónomos BVLOS.

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores controlando alrededor del 45% de los ingresos de 2024. La integración vertical es el tema estratégico a medida que los productores de hardware absorben ofertas de software, análisis y mantenimiento para ofrecer paquetes llave en mano. La ronda de financiación de USD 170 millones de Skydio subraya los flujos de capital hacia soluciones centradas en la autonomía que cumplen con los futuros mandatos de detección y evasión.[3]Skydio, "Anuncio de Financiación de la Serie E," skydio.com

Los fabricantes de nivel medio se centran en nichos regionales, adaptando las opciones de carga útil y los módulos de formación a las regulaciones locales. La convergencia de estándares internacionales empuja a estas empresas a asociarse para compartir aviónica y middleware UTM, reduciendo los costos de desarrollo redundantes. Las tendencias en patentes revelan un aumento en los sistemas automatizados de acoplamiento y descarga inalámbrica de datos, lo que indica que la infraestructura terrestre es el próximo campo de batalla para la diferenciación.

La presión de la cadena de suministro sobre los chips de radiofrecuencia y los sensores inerciales fomenta estrategias de relocalización y empresas conjuntas con fábricas de semiconductores fuera de los puntos críticos geopolíticos. Las empresas que garantizan la procedencia de los componentes críticos para la seguridad obtienen contratos de servicio premium, destacando cómo la gestión de riesgos ahora da forma a las decisiones de compra y las especificaciones técnicas dentro del mercado de drones autónomos BVLOS.

Líderes de la Industria de Drones Autónomos BVLOS

AeroVironment, Inc.

Skydio, Inc.

XAG Co., Ltd.

ideaForge Technology Pvt. Ltd.

EagleNXT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: A2Z Drone Delivery, Inc., un desarrollador de soluciones comerciales de entrega por dron, lanzó una red de muelles de drones de uso múltiple que opera en modo BVLOS, permitiendo a un único operador gestionar cuatro drones simultáneamente.

- Marzo de 2024: uAvionix recibió un contrato de Anuncio de Agencia General (BAA) de la Administración Federal de Aviación (FAA) para avanzar en el uso comercial de drones en el Sistema Nacional del Espacio Aéreo (NAS). El contrato se centra en el desarrollo de comunicaciones C2 fiables para operaciones BVLOS extendidas en terrenos difíciles.

Alcance del Informe Global del Mercado de Drones Autónomos BVLOS

Con el avance de las tecnologías de drones, los vehículos aéreos no tripulados (UAV) se han convertido en alternativas viables a las aeronaves y vehículos tripulados. Los drones autónomos BVLOS (más allá de la línea de visión) se pilotan más allá del rango visual del operador, ayudándoles a cubrir mayores distancias. Existen varios beneficios de las operaciones de drones BVLOS sobre el vuelo tradicional en línea de visión.

El uso de drones autónomos BVLOS para diversos propósitos abarca los segmentos civil y comercial de la industria, incluyendo la distribución de paquetes, la inspección de infraestructuras críticas, el levantamiento y mapeo aéreo, la minería, la construcción, la agricultura de precisión, la extinción de incendios, la búsqueda y el rescate, entre otros.

El mercado de drones autónomos BVLOS está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado está segmentado en UAV pequeños, UAV medianos y UAV grandes. Por aplicación, el mercado está segmentado en militar, y civil y comercial. El informe también cubre los tamaños de mercado y las previsiones para el mercado de drones autónomos BVLOS en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Multirrotor |

| Ala Fija |

| Híbrido |

| Corto |

| Medio |

| Largo |

| Nano |

| Micro |

| Pequeño |

| Mediano |

| Grande |

| Energía y Servicios Públicos |

| Logística y Entrega |

| Agricultura y Silvicultura |

| Construcción e Infraestructura |

| Seguridad Pública y Respuesta ante Desastres |

| Monitoreo Ambiental y Levantamiento |

| Telecomunicaciones y Retransmisión de Comunicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Plataforma | Multirrotor | ||

| Ala Fija | |||

| Híbrido | |||

| Por Alcance | Corto | ||

| Medio | |||

| Largo | |||

| Por Tamaño | Nano | ||

| Micro | |||

| Pequeño | |||

| Mediano | |||

| Grande | |||

| Por Industria de Uso Final | Energía y Servicios Públicos | ||

| Logística y Entrega | |||

| Agricultura y Silvicultura | |||

| Construcción e Infraestructura | |||

| Seguridad Pública y Respuesta ante Desastres | |||

| Monitoreo Ambiental y Levantamiento | |||

| Telecomunicaciones y Retransmisión de Comunicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de drones autónomos BVLOS en 2031?

Las previsiones sitúan el tamaño del mercado de drones autónomos BVLOS en USD 4,97 mil millones para 2031.

¿A qué velocidad está creciendo el mercado de drones autónomos BVLOS?

Se proyecta que el mercado de drones autónomos BVLOS se expanda a una CAGR del 24,10% entre 2026 y 2031.

¿Qué tipo de plataforma está creciendo más rápido?

Las aeronaves híbridas lideran el crecimiento con una CAGR del 28,05% hasta 2031 gracias a la eficiencia combinada de elevación y crucero.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 25,62% a medida que las regulaciones maduran y la fabricación escala.

¿Cuál es el principal impulsor detrás de la aceleración de la adopción comercial?

La estandarización regulatoria que reemplaza las exenciones caso por caso con aprobaciones basadas en reglas proporciona vías predecibles para la inversión y la expansión de flotas.

Última actualización de la página el: