Tamaño y Participación del Mercado de Formación de Pilotos de Drones del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

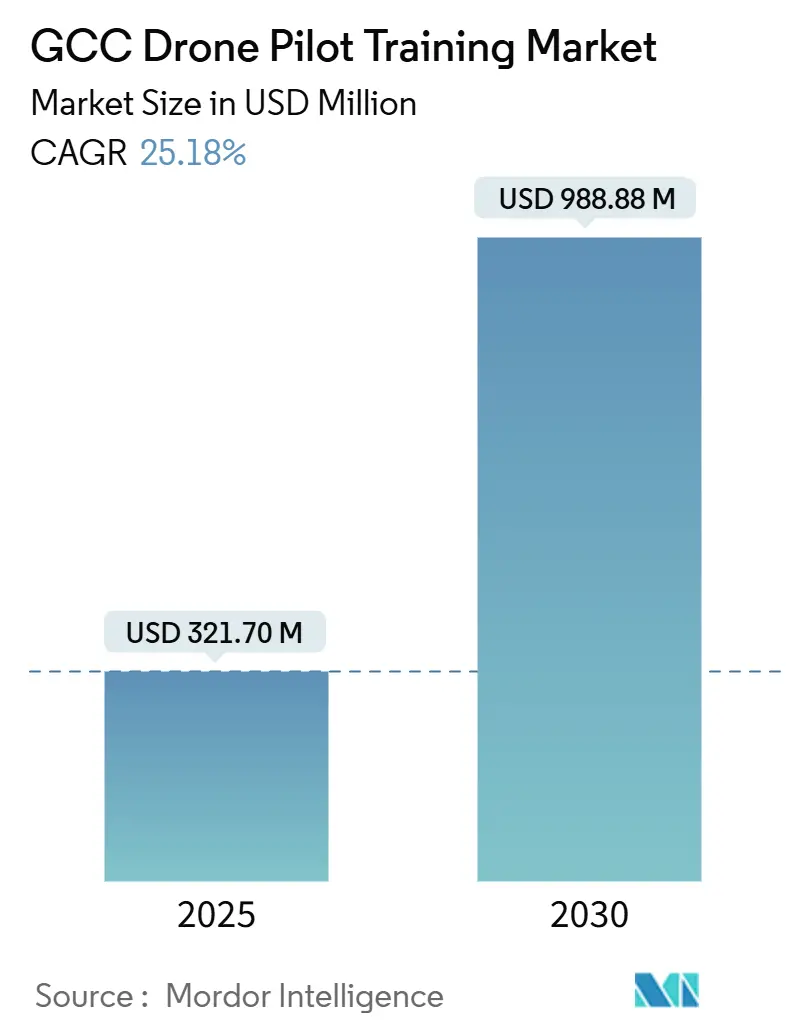

| Tamaño del Mercado (2025) | 321.70 Millones de dólares |

| Tamaño del Mercado (2030) | 988.88 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.18% CAGR |

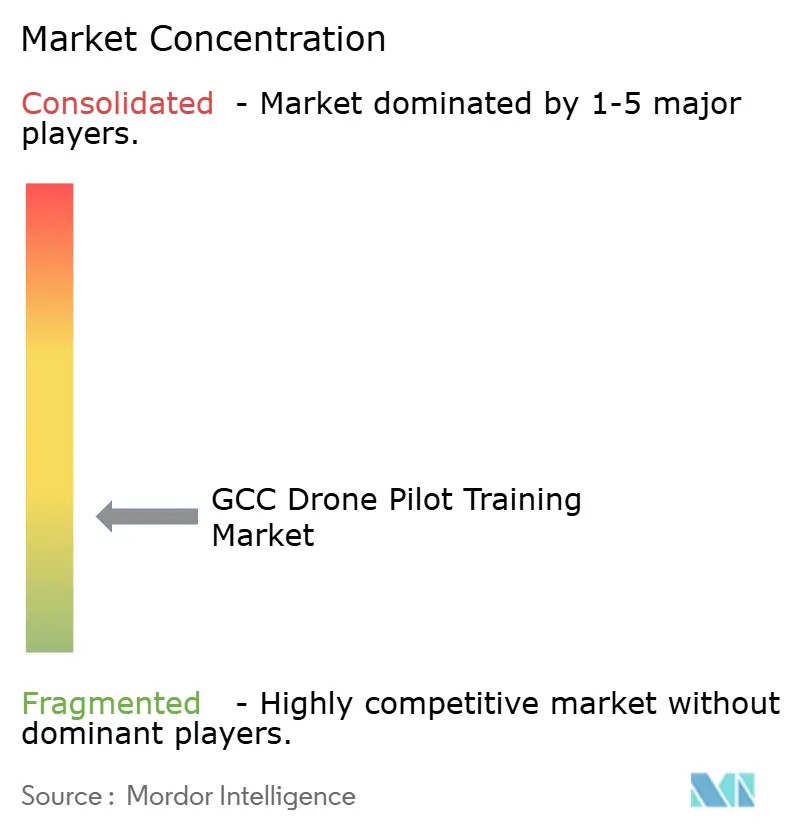

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Formación de Pilotos de Drones del CCG por Mordor Intelligence

El tamaño del mercado de formación de pilotos de drones del CCG se sitúa en 321,7 millones de USD en 2025 y se proyecta que alcance los 988,8 millones de USD en 2030, registrando una CAGR del 25,18%. Este marcado incremento refleja los objetivos de diversificación de la Visión 2030 de los gobiernos, la creciente demanda de servicios de inspección en el sector de petróleo y gas, y la expansión de programas de ciudades inteligentes que impulsan la demanda de tripulaciones de drones con licencia. La armonización regulatoria en torno a las Normas de la Organización de Aviación Civil Internacional (OACI) emitidas en marzo de 2025 está orientando a los operadores hacia academias acreditadas, mientras que los Emiratos Árabes Unidos (EAU) por sí solos prevén una necesidad de 22.000 pilotos y tripulantes adicionales para 2033. Los cursos de ala rotatoria dominan las matrículas en la actualidad, aunque los planes de estudio híbridos de despegue y aterrizaje vertical (VTOL) se están acelerando a medida que comienzan los ensayos de movilidad aérea urbana en Arabia Saudita y los Emiratos Árabes Unidos. Mientras tanto, la escasez de instructores y las elevadas primas de seguros moderan el crecimiento a corto plazo. Sin embargo, la proliferación de programas bilingües en árabe e inglés y los grupos exclusivos para mujeres señalan una transformación inclusiva de la fuerza laboral que sustenta las perspectivas a largo plazo.

Conclusiones Clave del Informe

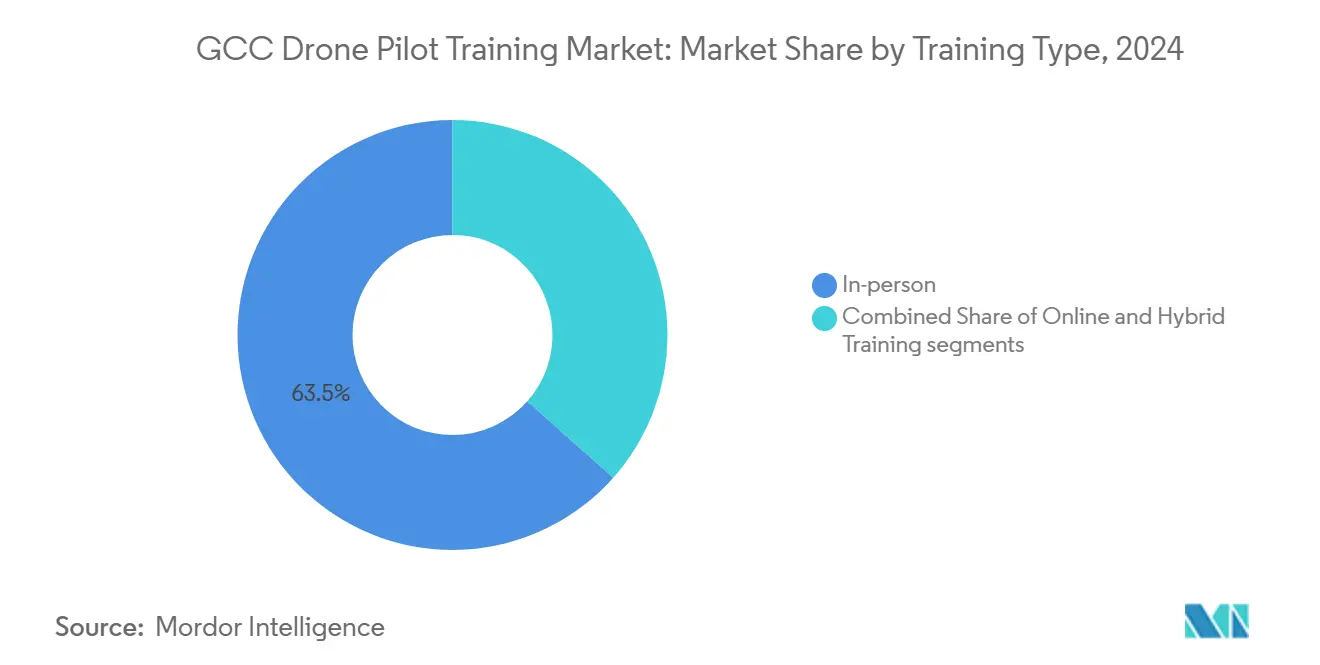

- Por tipo de formación, la instrucción presencial lideró con el 63,45% de la participación del mercado de formación de pilotos de drones del CCG en 2024, mientras que los programas híbridos avanzan a una CAGR del 17,51% hasta 2030.

- Por clase de dron, los cursos de ala rotatoria mantuvieron una participación de ingresos del 69,78% en 2024, y se prevé que las ofertas híbridas VTOL se expandan a una CAGR del 21,56% hasta 2030.

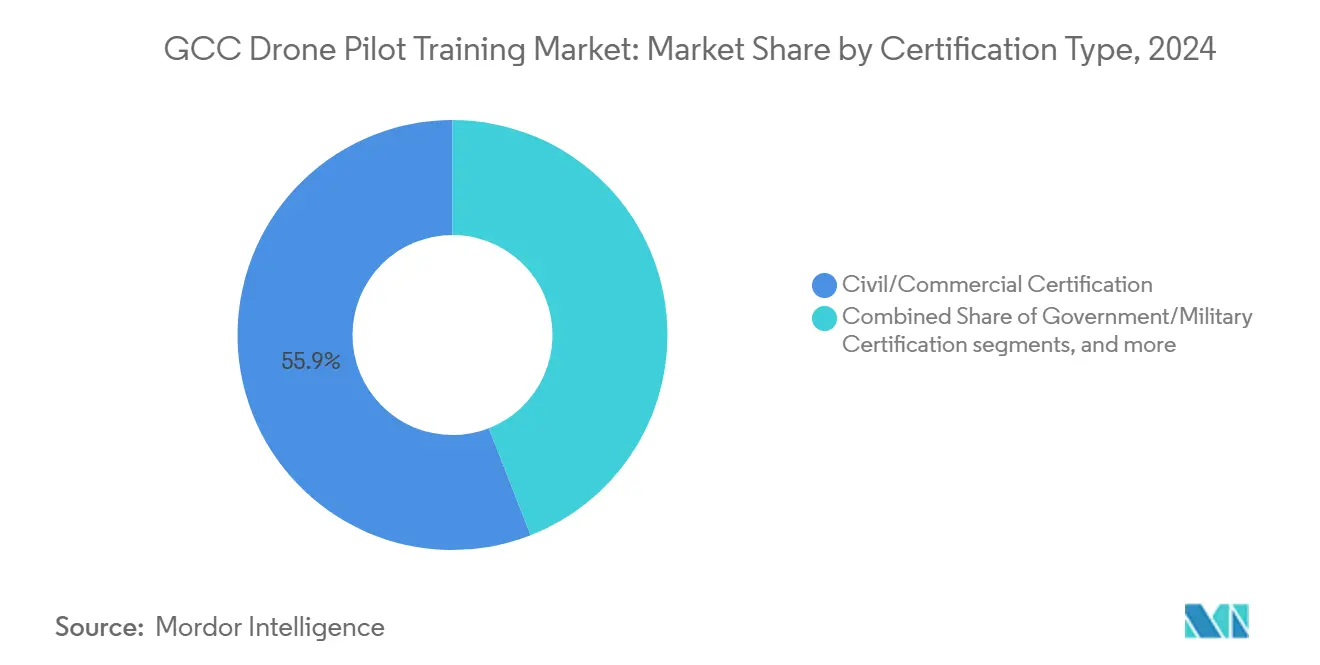

- Por tipo de certificación, las licencias civiles y comerciales representaron una participación del 55,92% del mercado de formación de pilotos de drones del CCG en 2024, mientras que las certificaciones gubernamentales y militares crecen a una CAGR del 20,35%.

- Por industria de usuario final, los medios de comunicación y el entretenimiento concentraron el 37,89% de la participación de ingresos en 2024, con las matrículas gubernamentales y de defensa creciendo más rápidamente a una CAGR del 20,45%.

- Por geografía, Arabia Saudita mantuvo una participación de ingresos del 33,67% en 2024, mientras que Catar está previsto que crezca a una CAGR del 18,01% entre 2025 y 2030.

Tendencias e Información del Mercado de Formación de Pilotos de Drones del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato regulatorio para la obtención de licencias comerciales de vehículos aéreos no tripulados | +4.2% | En todo el CCG, con mayor intensidad en los EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Creciente demanda de servicios de inspección aérea en petróleo y gas | +3.8% | Arabia Saudita, EAU, Catar, Kuwait | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de ciudades inteligentes y gigaproyectos | +3.5% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Auge de la cinematografía impulsado por el turismo | +2.9% | EAU, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Programas de becas financiados por compensaciones de defensa | +2.1% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Grupos de formación exclusivos para mujeres alineados con la Visión 2030 | +1.8% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato regulatorio para la obtención de licencias comerciales de vehículos aéreos no tripulados

Los marcos armonizados exigen ahora que cada piloto comercial en el mercado de formación de pilotos de drones del CCG obtenga una certificación formal. Los EAU emiten Autorizaciones de Operador de Aeronaves No Tripuladas, la Autoridad General de Aviación Civil (GACA) de Arabia Saudita otorga Certificados de Piloto Remoto para aeronaves de más de 250 g, y Catar exige permisos incluso para los pilotos no comerciales.[1]Autoridad General de Aviación Civil, "Reglamento de Sistemas de Aeronaves Pilotadas de Forma Remota", gaca.gov.sa Las normas uniformes eliminan la instrucción informal y canalizan a los alumnos hacia escuelas acreditadas; sin embargo, el reconocimiento parcial de licencias entre estados aún obliga a algunas tripulaciones a recertificarse al cruzar fronteras.

Creciente demanda de servicios de inspección aérea en petróleo y gas

Los programas de digitalización de Saudi Aramco y ADNOC impulsan a los operadores hacia vuelos más allá de la línea de visión visual (BVLOS) y análisis basados en inteligencia artificial. Los pilotos necesitan ahora habilidades avanzadas en imágenes térmicas, integración de cargas útiles y procesamiento de datos, lo que fomenta cursos de nivel superior dentro del mercado de formación de pilotos de drones del CCG.[2]Energy Robotics GmbH, "Estudio de Caso de Inspección Automatizada con Drones", energy-robotics.com La escasez de instructores para estos módulos especializados mantiene el poder de fijación de precios en manos de las academias que pueden cumplir con estrictos estándares de seguridad y cumplimiento normativo.

Iniciativas gubernamentales de ciudades inteligentes y gigaproyectos

El plan maestro de NEOM por valor de 500.000 millones de USD en Arabia Saudita, el corredor SkyDome de Dubái y los proyectos de la Visión 2030 de Catar dependen de aeronaves autónomas para el seguimiento de la construcción, la logística y el transporte de pasajeros. La demanda se desplaza, por tanto, hacia planes de estudio híbridos VTOL y eVTOL que abarcan la gestión del tráfico aéreo urbano, la coordinación de múltiples drones y los protocolos de emergencia, ampliando el mercado de formación de pilotos de drones del CCG más allá de los roles fotográficos tradicionales.

Auge de la cinematografía impulsado por el turismo

Las agencias de marketing de destinos en Dubái, Riad y Doha encargan imágenes aéreas de alta definición, lo que impulsa a las productoras a contratar pilotos certificados localmente que comprendan las normas culturales y las zonas restringidas. Los cursos de cinematografía incluyen trayectorias de vuelo creativas, control de cámara y flujos de trabajo de posproducción, generando una matrícula estable y frecuentes ciclos de actualización de competencias dentro del mercado de formación de pilotos de drones del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de instructores certificados de habla árabe | -2.8% | En todo el CCG, con mayor agudeza en Arabia Saudita y Kuwait | Corto plazo (≤ 2 años) |

| Elevadas primas de seguros para escuelas de vuelo | -2.1% | EAU, Catar, Baréin | Mediano plazo (2-4 años) |

| Zonas de vuelo restringido en torno a lugares de peregrinación | -1.5% | Arabia Saudita, con efectos secundarios en los EAU | Largo plazo (≥ 4 años) |

| Retrasos en la armonización de la reciprocidad de licencias del CCG | -1.2% | En todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de instructores certificados de habla árabe

El grupo de formadores capaces de impartir contenido técnico de alto nivel en árabe sigue siendo muy inferior a la demanda generada por los programas de becas del sector público y los objetivos de la fuerza laboral de la Visión 2030. Las academias que cuentan con personal bilingüe, como FalconViz, ganan sistemáticamente contratos gubernamentales porque los ministerios insisten en la instrucción en lengua materna para las sesiones informativas de seguridad, los exámenes y el mantenimiento de registros.[3]FalconViz, "Servicios de Formación Gubernamental", falconviz.com La escasez ha elevado los salarios de los instructores muy por encima de las escalas regionales de los primeros oficiales de aerolíneas, lo que incrementa las tasas de matrícula y erosiona la competitividad en precios de las escuelas más pequeñas que no pueden igualar estas primas salariales. El desequilibrio también alarga las fechas de inicio de los cursos, obligando a los estudiantes a esperar meses para obtener disponibilidad de plaza y forzando a algunas empresas a aplazar el despliegue de servicios de drones. Los intentos de importar instructores expatriados solo resuelven parcialmente la brecha, ya que la mayoría de los formadores extranjeros carecen del dominio del árabe requerido para la aprobación regulatoria, lo que convierte la capacidad doméstica en el mayor cuello de botella para escalar el mercado de formación de pilotos de drones del CCG.

Elevadas primas de seguros para escuelas de vuelo

Todos los estados del CCG obligan a los proveedores de formación a mantener una cobertura de responsabilidad civil frente a terceros. Sin embargo, los EAU establecen el umbral más alto en 3,67 millones de AED (1 millón de USD), cifra que las aseguradoras suelen duplicar al suscribir cursos que incluyen ejercicios de vuelo más allá de la línea de visión visual.[4]STA Law Firm, "Responsabilidad por Aeronaves No Tripuladas en los EAU", stalawfirm.com Las aseguradoras citan la limitada historia actuarial y el riesgo potencial para las multitudes en el espacio aéreo urbano, por lo que aplican supuestos de pérdidas de grado aeronáutico que inflan las primas anuales muy por encima de las correspondientes a academias de aeronaves ligeras comparables. Las grandes instituciones absorben el coste mediante el volumen, pero los operadores independientes deben aumentar las tasas de matrícula o reducir las horas de simulador, debilitando su atractivo competitivo. La elevada cobertura también desincentiva la entrada de proveedores especializados que podrían atender segmentos específicos como la formación en VTOL o inspección térmica, ralentizando la innovación en todo el ecosistema. Hasta que las aseguradoras ganen confianza a partir de datos de siniestros más amplios o los reguladores introduzcan tramos de primas basados en el riesgo, los elevados costes de los seguros seguirán limitando el ritmo al que nueva capacidad entra en el mercado de formación de pilotos de drones del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Formación: Los Programas Híbridos Salvan las Brechas Tradicionales

La instrucción presencial mantuvo el 63,45% de la participación del mercado de formación de pilotos de drones del CCG en 2024, dado que los reguladores exigen tiempo de vuelo registrado y maniobras supervisadas. Los módulos prácticos abarcan la recuperación de emergencia, la calibración del controlador de vuelo y la comunicación en el espacio aéreo, disciplinas que siguen siendo difíciles de replicar en línea. El modelo mixto crece a una CAGR del 17,51% y se espera que eleve el tamaño del mercado de formación de pilotos de drones del CCG para programas híbridos a 227,9 millones de USD en 2030. La escuela teórica en línea imparte derecho aéreo, meteorología y teoría de navegación, tras lo cual los candidatos asisten a campamentos intensivos para las pruebas de vuelo. Esta estructura reduce drásticamente los gastos de desplazamiento para los estudiantes regionales y resulta atractiva para los clientes corporativos que necesitan una programación predecible.

Los planes de estudio híbridos también aprovechan los sistemas de gestión del aprendizaje basados en la nube y los análisis de progreso impulsados por inteligencia artificial para personalizar los planes de estudio. Emirates Flight Training Academy y Skydio Academy despliegan aplicaciones móviles que envían cuestionarios y retroalimentación sobre el registro de vuelo, reforzando así los ciclos de retención del conocimiento. Las escuelas más pequeñas adoptan el mismo marco para competir en conveniencia en lugar de en escala de instalaciones, creando múltiples vías de acceso al mercado de formación de pilotos de drones del CCG. No obstante, los programas con calificación instrumental, especialmente para operaciones BVLOS, siguen requiriendo un tiempo prolongado en simulador presencial, por lo que los campus físicos siguen siendo fundamentales incluso cuando proliferan los módulos a distancia.

Por Clase de Dron: Las Capacidades VTOL Impulsan la Innovación

Los cursos de ala rotatoria dominaron el 69,78% de las matrículas en 2024, gracias a las necesidades de fotografía, inspección y seguridad que favorecen la agilidad de los multirrotores. Las aeronaves de ala fija figuran en los levantamientos cartográficos y de oleoductos donde la autonomía supera a la maniobrabilidad, pero la demanda es moderada. Las clases híbridas VTOL, con una CAGR del 21,56%, están preparadas para capturar 148,2 millones de USD del tamaño del mercado de formación de pilotos de drones del CCG en 2030, a medida que los corredores logísticos eVTOL entren en funcionamiento. Los alumnos aprenden aerodinámica de doble régimen de vuelo, lógica de control en la fase de transición y gestión de redundancias.

Las academias invierten en simuladores de nueva generación que replican el comportamiento de los rotores basculantes y los escenarios de tráfico aéreo urbano. La nueva división eVTOL de Etihad Aviation Training, respaldada por asociaciones con Archer Aviation, demuestra la ventaja del pionero. La intensidad de capital del hardware VTOL y la necesidad de instructores con habilitación de tipo crean barreras de entrada elevadas para las empresas emergentes, concentrando este segmento del mercado de formación de pilotos de drones del CCG entre los operadores con trayectoria en academias de aviación.

Por Tipo de Certificación: Los Programas Militares Aceleran el Crecimiento

Las licencias civiles y comerciales representaron el 55,92% del mercado de formación de pilotos de drones del CCG en 2024, dado que sectores como los medios de comunicación, la construcción y la energía siguen siendo los mayores adoptantes de drones. Los certificados gubernamentales y militares crecen más rápidamente a una CAGR del 20,35% y se proyecta que contribuyan con 431,7 millones de USD al tamaño del mercado de formación de pilotos de drones del CCG en 2030. Los cursos abarcan protocolos de enlace de datos seguro, maniobras antiinterferencias y concienciación sobre guerra electrónica.

Las autoridades de defensa financian cada vez más grupos locales en virtud de acuerdos de compensación que exigen transferencia de conocimientos. Las iniciativas de la Fuerza Aérea Real Saudita integran ahora módulos de drones dentro de los programas más amplios de desarrollo de pilotos, mientras que las Fuerzas Armadas de los EAU amplían los planes de estudio de sistemas no tripulados al personal de tierra. Estos programas suelen estipular instrucción en árabe y simuladores de redes clasificadas, ventajas que las academias ya establecidas con habilitaciones de seguridad pueden aprovechar dentro del mercado de formación de pilotos de drones del CCG.

Por Industria de Usuario Final: Las Agencias Gubernamentales Impulsan la Expansión

Los proveedores de medios de comunicación y entretenimiento generaron el 37,89% de los ingresos de 2024, dado que las agencias de marketing turístico y los estudios de transmisión demandan imágenes cinematográficas de los principales monumentos. Sin embargo, los compradores gubernamentales y de defensa son los que más nuevas plazas están añadiendo, con una CAGR del 20,45%, debido a misiones de vigilancia, respuesta ante desastres y seguridad fronteriza. Múltiples ministerios emiten ahora acuerdos de compra globales con escuelas locales, convirtiendo los pedidos esporádicos en canales plurianuales en todo el mercado de formación de pilotos de drones del CCG.

Los operadores de petróleo y gas forman un segundo grupo de clientes de considerable tamaño, encargando habilitaciones de inspección térmica y detección de fugas de gas que atraen matrículas de nivel superior. Los conglomerados de la construcción matriculan tripulaciones para tareas de seguimiento del progreso y cálculo volumétrico, mientras que los institutos académicos lanzan titulaciones universitarias en aviación no tripulada que nutren los futuros grupos de instructores. Esta base de clientes diversificada protege a las escuelas frente a los ciclos económicos y subraya la madurez de la industria de formación de pilotos de drones del CCG.

Análisis Geográfico

Arabia Saudita lideró el mercado de formación de pilotos de drones del CCG con una participación de ingresos del 33,67% en 2024, sustentada por la demanda perpetua de NEOM de tripulaciones de movilidad aérea urbana y los mandatos de inspección a largo plazo de Saudi Aramco. Las políticas de localización de la Visión 2030 canalizan fondos públicos hacia academias nacionales, y los grupos exclusivos para mujeres amplían aún más el flujo de candidatos. Las restricciones en torno a las zonas de peregrinación imponen contenido adicional de derecho aéreo, pero, en general, el Reino ofrece un amplio espacio aéreo de Clase G que respalda ejercicios de campo integrales.

Los EAU siguen siendo una potencia gracias a su consolidado ecosistema de aviación, su sólida claridad regulatoria y su capacidad de atracción de estudiantes internacionales. La vía de Licencia de Piloto de Transporte Aéreo (ATPL) de Emirates Flight Training Academy, con un coste de 181.650 USD, demuestra la disposición de los consumidores a invertir en instalaciones de clase mundial. El programa SkyDome de Dubái cataliza los módulos de gestión del tráfico aéreo urbano, mientras que las asociaciones con Joby Aviation y Volocopter atraen la atención mundial. Los umbrales de seguros son elevados, pero el abundante capital de riesgo compensa los costes de entrada y mantiene una competencia saludable dentro del mercado de formación de pilotos de drones del CCG.

Catar es la geografía de mayor crecimiento con una CAGR del 18,01%. La decisión de la Autoridad de Aviación Civil de otorgar licencias a los aficionados amplía la población objetivo, y los megaproyectos de la Visión Nacional 2030 necesitan vuelos de vigilancia regulares. La inversión del Estado en gemelos digitales y logística portuaria automatizada fomenta planes de estudio especializados en integración de canalizaciones de datos y cumplimiento de vuelos más allá de la línea de visión visual, garantizando un volumen sólido para los alumnos nacionales e internacionales. Los mercados más pequeños —Kuwait, Baréin y Omán— añaden diversidad estratégica. La Dirección General de Aviación Civil (DGCA) de Kuwait aplica el Certificado de Operador de Sistemas de Aeronaves No Tripuladas. Baréin utiliza un régimen de clasificación escalonado, y Omán está experimentando con proveedores de servicios de espacio aéreo U-space que podrían convertirse en bancos de pruebas para la autonomía avanzada. Aunque de menor valor, cada nicho fomenta la diferenciación curricular y mantiene una distribución regional del mercado de formación de pilotos de drones del CCG.

Panorama Competitivo

La dinámica competitiva sigue siendo fragmentada, ya que las academias de vuelo tradicionales, las escuelas especializadas en drones y los fabricantes globales compiten por su espacio. Emirates Flight Training Academy, Etihad Aviation Training y Prince Sultan Aviation Academy reutilizan simuladores e instructores existentes para emitir licencias de aeronaves no tripuladas con rapidez, aprovechando relaciones con los reguladores de décadas de antigüedad. Los actores especializados como FalconViz y Sanad Academy compiten en instrucción en árabe, procesamiento de datos geoespaciales y habilitaciones sectoriales específicas, abriendo carriles rentables dentro del mercado de formación de pilotos de drones del CCG.

La tecnología es un diferenciador central. Skydio Academy integra la formación en escenarios basados en autonomía, mientras que las escuelas autorizadas por DJI se centran en la familiaridad amplia con la plataforma. Los proveedores adquieren simuladores de realidad inmersiva y paneles de análisis en la nube que cuantifican la precisión de vuelo y acortan los ciclos de retroalimentación, elevando las tasas de aprobación y las recomendaciones de boca en boca. La agrupación de planes de estudio —combinando teoría regulatoria, configuración de identificación remota, gestión de cargas útiles y edición de posproducción— ayuda a las escuelas a extraer mayores rendimientos por alumno en la industria de formación de pilotos de drones del CCG.

Las asociaciones también configuran el poder de mercado. Emirates se asocia directamente con Diamond Aircraft para recursos multimotor, mientras que las academias sauditas firman memorandos con contratistas de defensa para asegurar contenido de simuladores. Las alianzas con aseguradoras sirven como otra barrera, ya que las compañías suelen establecer tramos de primas exclusivos para academias verificadas. La escasez de instructores ejerce una presión salarial al alza que favorece a los actores establecidos con mayor capacidad financiera, aunque la demanda impulsada por becas garantiza la ocupación en la mayoría de las aulas de buena reputación. El mercado de formación de pilotos de drones del CCG está moderadamente concentrado.

Líderes de la Industria de Formación de Pilotos de Drones del CCG

The Drone Centre

Aerodyne Geospatial Sdn. Bhd.

Gulf Air Academy

FalconViz

Makalu Ventures, LLC, d.b.a. UAV Coach

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: UAV Corp anunció una carta de intención por valor de 105 millones de USD para dirigibles DART y un hangar de formación de pilotos en la zona franca de los EAU.

- Diciembre de 2024: El Fondo de Inversión de NEOM se asoció con GMT Robotics para automatizar el ensamblaje de barras de refuerzo, impulsando indirectamente la demanda de formación en supervisión con drones en el sitio del proyecto.

- Febrero de 2024: SAL Saudi Logistics Services se asoció con Space Age para localizar capacidades de logística con drones, abriendo plazas de becas para pilotos de drones de carga.

- Octubre de 2024: Sonoran Desert Institute lanzó módulos de drones para respuesta ante desastres, una plantilla que las academias del CCG están evaluando para contratos de defensa civil.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de formación de pilotos de drones del CCG como todo programa o curso remunerado que enseña a personas o equipos a planificar, pilotar y mantener de forma segura aeronaves civiles, comerciales o gubernamentales no tripuladas operadas en Arabia Saudita, los Emiratos Árabes Unidos, Catar, Kuwait, Baréin y Omán. Los métodos de instrucción cubiertos incluyen formatos de aula, simulador, campo y mixtos que culminan en una licencia o certificado válido localmente.

Exclusión del alcance: La fabricación de simuladores de vuelo, las escuelas de vuelo de aeronaves tripuladas y los cursos de actualización posteriores a la obtención de la licencia quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Formación

- Formación Presencial

- Formación en Línea

- Formación Híbrida

- Por Clase de Dron

- Ala Fija

- Ala Rotatoria

- VTOL Híbrido

- Por Tipo de Certificación

- Certificación Civil/Comercial

- Certificación Gubernamental/Militar

- Licencia Recreativa

- Por Industria de Usuario Final

- Agencias Gubernamentales y de Defensa

- Empresas y Corporaciones

- Institutos Educativos y de Investigación

- Medios de Comunicación y Entretenimiento

- Petróleo y Gas y Servicios Públicos

- Construcción e Inmobiliaria

- Otros (Deportes, Turismo)

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Baréin

- Omán

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a instructores jefes de las principales escuelas de drones del CCG, inspectores de seguridad, gestores de activos de petróleo y gas, y jefes de producción cinematográfica en Riad, Dubái y Doha. Los conocimientos sobre el promedio de horas de vuelo necesarias para la certificación, las tasas de abandono y los costes de renovación de equipos cubrieron las lagunas y verificaron los supuestos secundarios.

Investigación Documental

Comenzamos con los avisos oficiales de navegación aérea, las regulaciones de aviación civil y los registros de licencias de drones de la GCAA-EAU, la GACA-Arabia Saudita, la CAA de Catar y la OACI. Las huellas del mercado, como la admisión anual de estudiantes y las tasas de aprobación, se extrajeron de asociaciones comerciales como el Consejo de la Organización de Formación en Aviación de Oriente Medio, junto con datos aduaneros sobre kits de multirrotores importados. Las presentaciones a inversores de academias de formación cotizadas, los comunicados de prensa sobre grupos de becas de la Visión 2030 y los artículos revisados por pares sobre incidentes de seguridad de vehículos aéreos no tripulados fundamentaron el modelo de demanda. Los servicios de suscripción de Dow Jones Factiva y D&B Hoovers aportaron cifras concretas sobre precios de cursos e ingresos de escuelas. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a la validación.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente utilizó las emisiones de nuevas licencias a nivel de país, la matrícula media y los ciclos de recertificación esperados. Los resultados se verificaron mediante comprobaciones puntuales ascendentes selectivas de los ingresos de las academias y los volúmenes típicos de precio de venta medio por número de estudiantes. Las variables clave incluyen: 1) recuentos anuales de despliegue de drones en obras de construcción, 2) cuotas de becas de defensa, 3) horas de alquiler de drones de grado cinematográfico, 4) tendencias de primas de seguros y 5) ratios de instructores por alumnos. Una regresión multivariante con superposiciones ARIMA proyectó estos impulsores hasta 2030, tras el tratamiento de las lagunas para los países que carecen de datos transparentes sobre licencias.

Validación de Datos y Ciclo de Actualización

Los resultados superan las verificaciones de varianza frente al crecimiento histórico de licencias y los paneles de matrícula en tiempo real. Los analistas sénior revisan las anomalías, y las cifras se actualizan anualmente, con actualizaciones intermedias cuando se producen cambios regulatorios o de financiación de importancia.

Por Qué la Base de Referencia de Formación de Pilotos de Drones del CCG de Mordor Inspira Confianza

Las estimaciones publicadas difieren naturalmente porque las empresas eligen geografías, tipos de formación y cadencias de previsión distintas.

Los principales factores de divergencia son: algunos editores agrupan la aviación tripulada o las regiones globales, otros se centran en un único usuario final como las fuerzas del orden, y muchos asumen una matrícula estática a pesar de la rápida inflación de precios. El alcance disciplinado de Mordor, el seguimiento de variables y la actualización anual minimizan tales sesgos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 321,7 M USD (2025) | ||

| 1.800 M USD (2024) | Consultora Global A | Incluye toda la formación en aviación civil y simulación en Oriente Medio, no específica de drones |

| 80 M USD (2024) | Consultora Regional B | Cubre únicamente los cursos de piloto remoto de agencias para toda la región de Oriente Medio y África |

| 60 M USD (2024) | Publicación Especializada del Sector C | Se centra en la formación de fuerzas del orden, excluye los grupos comerciales y los formatos híbridos |

Estos contrastes demuestran que cuando el alcance y los datos de entrada se alinean con las normas reales de licencias del CCG y la demanda por segmento, la base de referencia equilibrada de Mordor ofrece el fundamento de decisión más reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de formación de pilotos de drones del CCG?

El mercado está valorado en 321,7 millones de USD en 2025 y se proyecta que alcance los 988,88 millones de USD en 2030, registrando una CAGR del 25,18%.

¿Qué formato de formación crece más rápidamente?

Los programas híbridos que combinan teoría en línea con sesiones de vuelo presenciales están creciendo a una CAGR del 17,51% hasta 2030.

¿Por qué son importantes los cursos VTOL híbridos?

Los cursos VTOL híbridos preparan a los pilotos para los emergentes corredores de movilidad aérea urbana y logística, expandiéndose a una CAGR del 21,56% dentro del mercado de formación de pilotos de drones del CCG.

¿Qué tan significativa es la demanda gubernamental?

Las agencias gubernamentales y de defensa son el segmento de clientes de mayor crecimiento, registrando una CAGR del 20,45% a medida que los ministerios adoptan drones para la seguridad y la respuesta ante emergencias.

¿Qué país del CCG muestra las mejores perspectivas de crecimiento?

Catar lidera con una CAGR del 18,01% porque su Autoridad de Aviación Civil otorga licencias tanto a pilotos aficionados como comerciales, creando la base de alumnos más amplia.

¿Cuál es la principal barrera que enfrentan los proveedores de formación?

La escasez de instructores certificados de habla árabe sigue siendo el principal obstáculo operativo, restando un estimado de 2,8 puntos porcentuales al crecimiento de la CAGR previsto en toda la región.

Última actualización de la página el: