Tamaño y Participación del Mercado de Drones del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

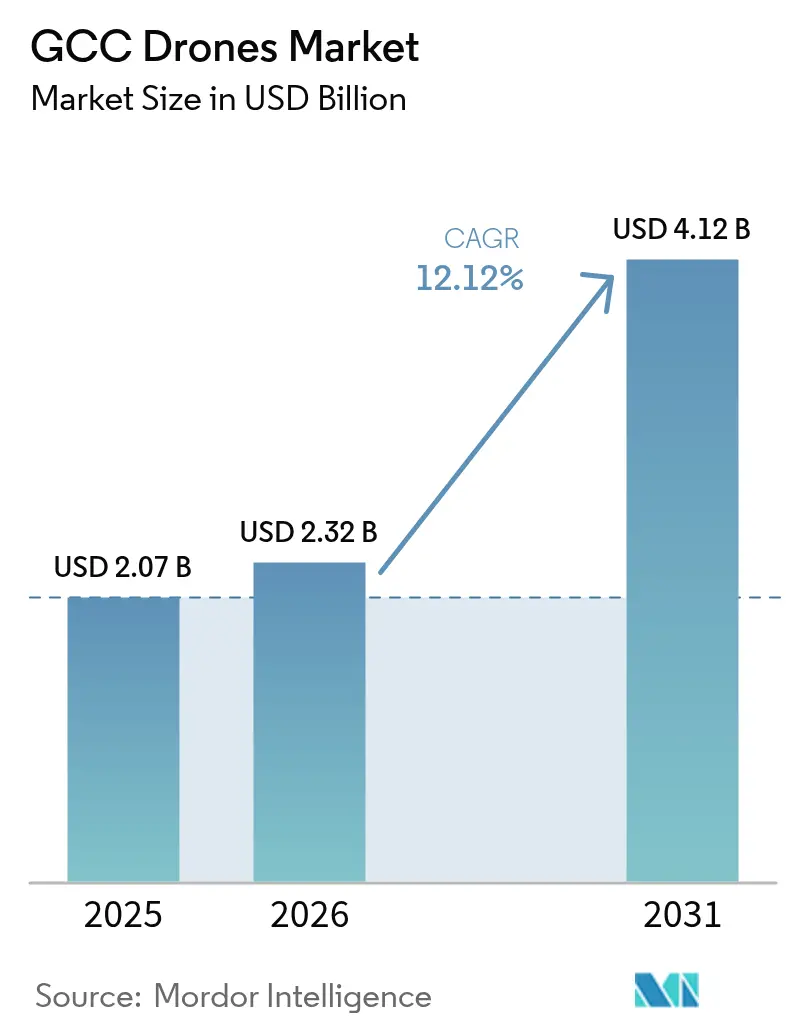

| Tamaño del mercado en el año base (2025) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

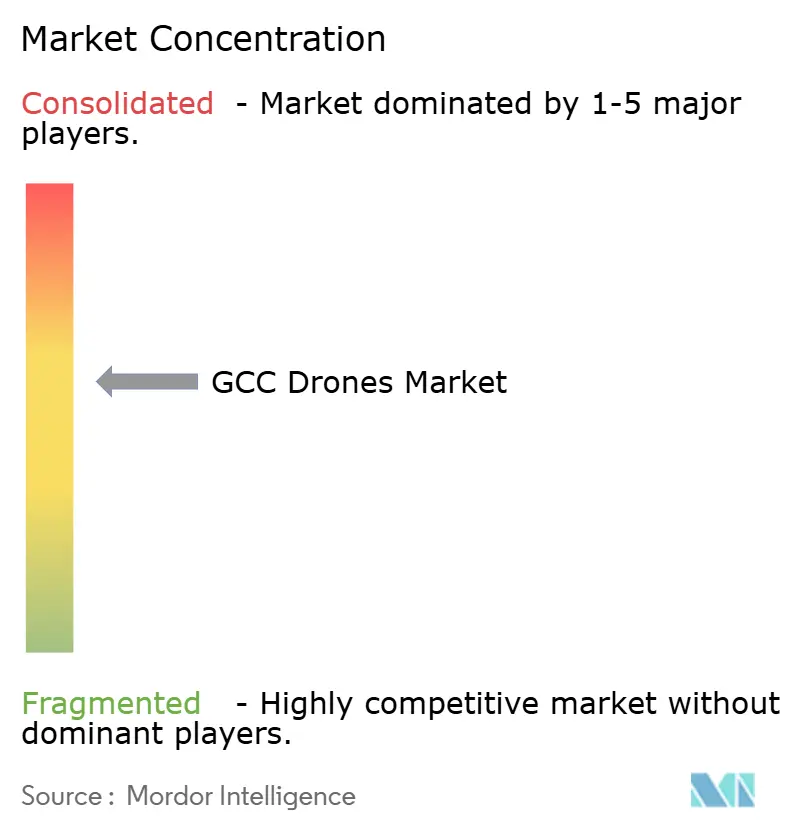

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de drones del CCG crezca de 2.070 millones de USD en 2025 a 2.320 millones de USD en 2026 y se prevé que alcance los 4.120 millones de USD en 2031 a una CAGR del 12,12% durante el período 2026-2031. Un creciente conjunto de proyectos de gigainfraestructura, normativas aeronáuticas progresivas y la orientación del sector energético hacia la inspección autónoma anclan el crecimiento a corto plazo. Los fondos soberanos de riqueza continúan canalizando capital hacia la fabricación nacional de drones y algoritmos de IA, reduciendo la dependencia de sistemas importados y alineándose con las hojas de ruta nacionales de la Visión 2030. Arabia Saudí y los EAU dominan la adopción temprana gracias a corredores regulatorios claros y asignaciones presupuestarias para la vigilancia de ciudades inteligentes y campos petrolíferos. Catar acelera con adquisiciones relacionadas con la defensa que se trasladan a los servicios comerciales. La intensidad competitiva aumenta a medida que los ensambladores locales se asocian con fabricantes de equipos originales internacionales para satisfacer los mandatos de localización. Sin embargo, las aprobaciones fragmentadas del espacio aéreo y la escasez de pilotos certificados moderan el pleno potencial del mercado de drones del CCG.

Conclusiones Clave del Informe

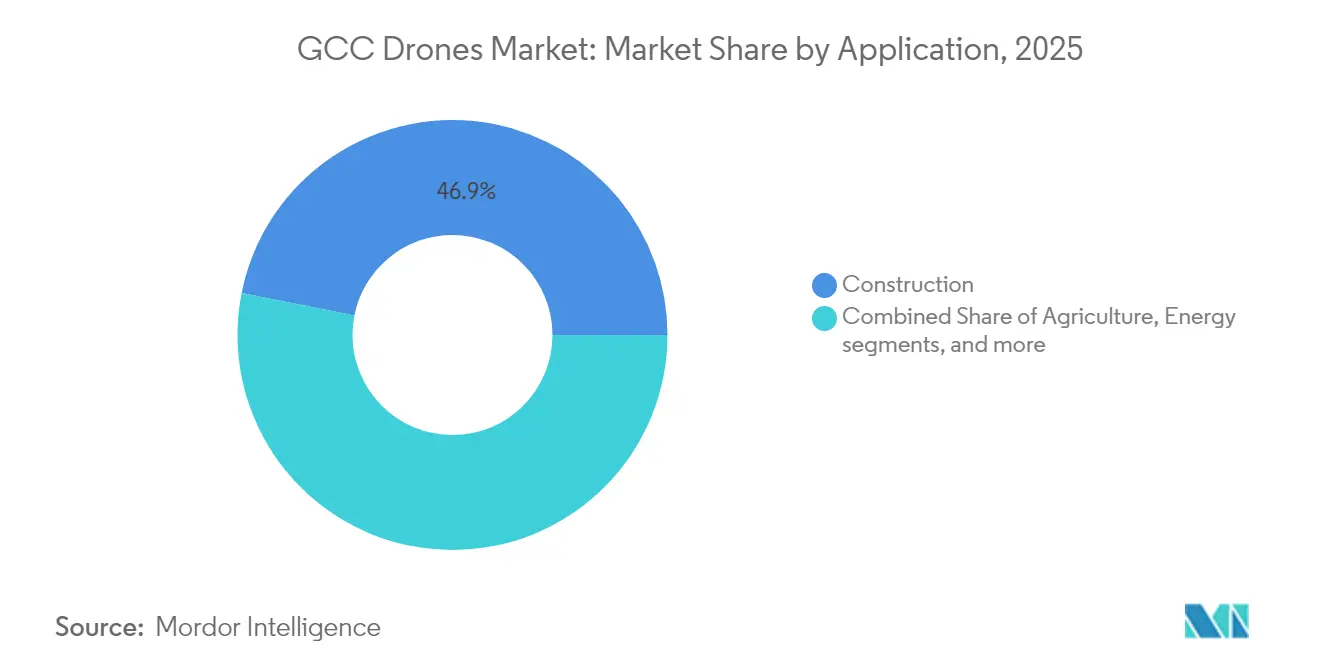

- Por aplicación, la construcción capturó el 46,88% de la participación del mercado de drones del CCG en 2025, mientras que se prevé que el entretenimiento se expanda a una CAGR del 13,12% hasta 2031.

- Por tipo, los drones de ala rotatoria lideraron con una participación de ingresos del 48,62% en 2025; se proyecta que las plataformas híbridas/VTOL crezcan a una CAGR del 14,05% hasta 2031.

- Por clase de peso, las plataformas pequeñas (de 2 a 25 kg) representaron el 47,75% del tamaño del mercado de drones del CCG en 2025, y se prevé que las plataformas medianas (de 25 a 150 kg) registren una CAGR del 13,02% durante 2026-2031.

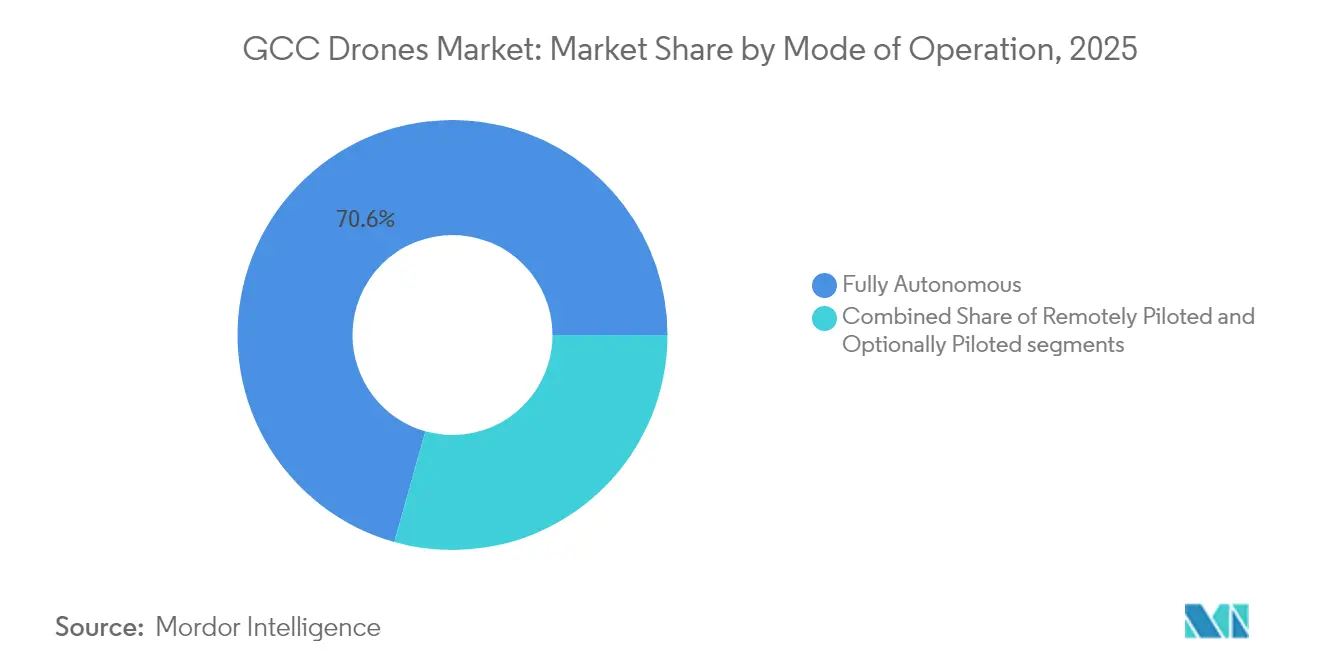

- Por modo de operación, los sistemas totalmente autónomos mantuvieron el 70,64% de la participación del mercado de drones del CCG en 2025 y continúan con una CAGR del 12,94% hasta 2031.

- Por usuario final, los segmentos comercial y de consumo comandaron el 58,45% de los ingresos de 2025, mientras que la demanda gubernamental y civil registró la CAGR más rápida del 10,86% hasta 2031.

- Por geografía, Arabia Saudí lideró con una participación del 34,12% en 2025, y Catar registra la CAGR más alta del 13,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Drones del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Auge del conjunto de proyectos de construcción de gigainfraestructura (p. ej., NEOM, Expo City Dubai) | +1.7% | Arabia Saudí y EAU como núcleo, con extensión a Catar | Mediano plazo (2-4 años) |

| Creciente demanda de inspección de activos de petróleo y gas/servicios públicos | +1.4% | Todo el CCG, concentrado en Arabia Saudí y los EAU | Largo plazo (≥4 años) |

| Normativas progresivas de aviación civil y corredores dedicados para drones | +1.1% | EAU a la vanguardia, Arabia Saudí siguiendo, Catar acelerando | Corto plazo (≤2 años) |

| Pilotos de entrega de última milla impulsados por el comercio electrónico (Dubai Sky-Dome, SAL-KSA) | +0.9% | Centros urbanos de los EAU y Arabia Saudí | Mediano plazo (2-4 años) |

| Mandatos de gemelo digital para proyectos de ciudades inteligentes | +0.7% | Zonas de ciudades inteligentes de los EAU y Arabia Saudí | Mediano plazo (2-4 años) |

| Pilotos de agricultura de precisión de palmeras datileras y cosecha autónoma | +0.6% | Regiones agrícolas de Arabia Saudí y los EAU | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Conjunto de proyectos de construcción de gigainfraestructura

Desarrollos activos por valor de 1,3 billones de USD, como NEOM y Expo City Dubai, exigen vigilancia aérea continua para movimientos de tierras, controles de fraguado del hormigón y cumplimiento de la seguridad de los trabajadores. Los drones habilitados con IA con LiDAR e imágenes térmicas reducen los costes de retrabajo y acortan los ciclos de informes de progreso de días a horas. Los documentos de licitación ahora incluyen mínimos de horas de vuelo de drones junto con grúas y hormigoneras, integrando las plataformas autónomas en los presupuestos base de los proyectos. Los registros visuales en tiempo real también ayudan a los contratistas a verificar el cumplimiento del reciclaje obligatorio de residuos de demolición, apoyando las divulgaciones de ESG. La escala de estos proyectos obliga a los propietarios a adoptar software de gestión de flotas que automatiza la planificación de misiones entre múltiples subcontratistas, anclando aún más la demanda en el mercado de drones del CCG.

Inspección de activos de petróleo y gas

Las salidas en helicóptero para la inspección de antorchas de gas cuestan 7.000 USD por hora, lo que llevó a ADNOC Gas a cambiar a flotas de robótica y drones que aumentan la cobertura de inspección en un 99,6% al tiempo que reducen los costes en un 93%.[1]Jennifer Pallanich, "ADNOC incorpora Gecko Robotics para inspecciones con IA," Journal of Petroleum Technology, jpt.spe.org El acuerdo ampliado de Terra Drone Corporation con Saudi Aramco ilustra un modelo de servicios en el que los análisis de aprendizaje automático predicen puntos de corrosión en miles de kilómetros de oleoductos. Los operadores en alta mar ahora despliegan aeronaves VTOL híbridas que aterrizan en helipuertos de FPSO, reduciendo el tiempo de inactividad por retrasos climáticos. La presión regulatoria para eliminar las fugas de metano añade misiones de monitoreo continuo que favorecen a los drones totalmente autónomos con cargas útiles de espectrometría de gas. La mayor frecuencia de inspecciones preventivas impulsa los contratos de ingresos recurrentes, reforzando la columna vertebral de servicios del mercado de drones del CCG.

Normativas progresivas de aviación civil

El Decreto-Ley Federal N.° 26 de 2022 de los EAU agiliza la obtención de licencias y autoriza corredores de servicio de drones a nivel nacional a través de un único portal digital.[2]Redacción, "Decreto-Ley Federal de los EAU N.° 26 de 2022 sobre aeronaves no tripuladas," Gobierno de los EAU, u.ae Dubái obtuvo la aprobación de diseño para su primer vertipuerto, allanando el camino para los servicios programados de eVTOL en 2026. Baréin emite decisiones de autorización de vuelo en 7 días, proporcionando previsibilidad a las empresas de inspección. Estos marcos normativos habilitan las operaciones más allá de la línea de visión visual (BVLOS) y los ensayos de logística transfronteriza, acelerando la expansión comercial en el mercado de drones del CCG.

Pilotos de entrega de última milla para el comercio electrónico

La red de suministro médico por drones de 40 estaciones de Abu Dabi opera las 24 horas del día, los 7 días de la semana, demostrando la resiliencia en clima desértico y un estándar de entrega urbana de 30 minutos. La empresa de logística de Riad SAL completó 2.000 vuelos de paquetes en corredores predefinidos, validando la aceptación por parte de los consumidores.[3]Redacción, "Abu Dabi lanza una red de drones médicos 24/7," Departamento de Salud-Abu Dabi, doh.gov.ae La alianza de NEOM por valor de 175 millones de USD con Volocopter pondrá en servicio tres familias de aeronaves eVTOL en cuatro aeropuertos dedicados en 2026. Estos pilotos desarrollan conocimientos sobre células de aeronaves, intercambio de baterías e integración del control del tráfico aéreo que son transferibles a la entrega minorista a gran escala, reforzando el segmento de logística del mercado de drones del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Procedimientos de aprobación del espacio aéreo fragmentados y en evolución | -0.7% | Todo el CCG, especialmente las operaciones transfronterizas | Corto plazo (≤2 años) |

| Escasez de pilotos de drones comerciales certificados y empresas de servicios | -0.6% | Regional, acuciante en Kuwait y Omán | Mediano plazo (2-4 años) |

| Clima desértico severo que deteriora baterías y sensores | -0.5% | Todo el CCG, especialmente las regiones interiores del desierto | Largo plazo (≥4 años) |

| Interferencias de RF/GPS cerca de instalaciones estratégicas que obstaculizan las operaciones BVLOS | -0.4% | Regiones fronterizas e instalaciones estratégicas del CCG | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Procedimientos fragmentados del espacio aéreo

Los operadores deben obtener autorizaciones separadas de seis autoridades de aviación, lo que eleva los costes de cumplimiento y retrasa la expansión en varios países. Los estudios transfronterizos de oleoductos se paralizan habitualmente en los traspasos del espacio aéreo en los límites territoriales, lo que obliga a adoptar flujos de trabajo híbridos que combinan drones y camiones. La falta de reconocimiento mutuo también obstaculiza las redes de entrega de paquetes que aspiran a abarcar la costa oriental desde Mascate hasta la Provincia Oriental de Arabia Saudí. Las conversaciones sobre armonización siguen siendo informales, lo que significa que los proveedores de servicios deben reservar equipos jurídicos y de operaciones en cada mercado, reduciendo el margen para los pioneros del mercado de drones del CCG.

Escasez de pilotos

Las plataformas avanzadas aún requieren operadores certificados para las anulaciones de misiones, pero los programas de formación regionales gradúan a menos de 800 pilotos comerciales al año, muy por debajo de las curvas de demanda. Kuwait y Omán importan tripulaciones extranjeras a tarifas de prima, lo que infla los presupuestos de los proyectos. Las actualizaciones continuas de software obligan a una formación recurrente que las empresas de servicios más pequeñas tienen dificultades para financiar. Sin academias a escala, la brecha de pilotos limita la capacidad de horas de vuelo disponibles y limita el crecimiento de los ingresos incluso cuando los precios del hardware bajan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La construcción lidera hoy, el entretenimiento acelera en el período de pronóstico

Los proyectos de construcción representaron el 46,88% de los ingresos de 2025. Los propietarios de obras dependen de los drones para verificar la alineación del acero estructural, monitorear el estrés térmico de los trabajadores y capturar fotogrametría para modelos de gemelos digitales, integrando las salidas aéreas en los flujos de trabajo diarios de seguimiento del progreso. El uso arraigado del segmento impulsa una demanda constante en el mercado de drones del CCG.

Las aplicaciones de entretenimiento registran una CAGR del 13,12% hasta 2031, ya que los grandes eventos deportivos requieren ángulos de cámara inmersivos y espectáculos de luz sincronizados. El campeonato de drones A2RL de Abu Dabi demostró que los pilotos de carreras conducidos por IA pueden superar los 150 km/h dentro de circuitos cerrados, abriendo la puerta a paquetes de entretenimiento en grandes recintos. Los operadores de estadios integran drones para el análisis de gestión de multitudes y la entrega de mercancía in situ. Estos servicios experienciales diversifican los ingresos, profundizando la huella de participación del consumidor en el mercado de drones del CCG.

Por Tipo: El dominio de las alas rotatorias se enfrenta a la disrupción híbrida

Las aeronaves de ala rotatoria representaron el 48,62% de las ventas de 2025 gracias a su agilidad de despegue vertical, crucial para obras urbanas y plataformas marítimas. Las bandejas de baterías de intercambio rápido mantienen los tiempos de rotación por debajo de los 5 minutos, convirtiendo esta configuración en un elemento básico en las flotas de inspección y videografía.

Sin embargo, los sistemas VTOL híbridos registran una CAGR del 14,05%. Sus mayores alcances y capacidades de carga útil de 10 kg son adecuados para las patrullas de oleoductos y la entrega de paquetes en extensos suburbios. Los ensayos de NEOM-Volocopter con variantes de carga VoloDrone subrayan el cambio hacia la flexibilidad de plataformas que fusiona el vuelo estacionario de helicóptero con la eficiencia de crucero de ala fija. Los híbridos amplían el espectro de misiones del mercado de drones del CCG a medida que las normas de aeronavegabilidad convergen.

Por Clase de Peso: Las plataformas pequeñas lideran, el segmento mediano se dispara

Los drones pequeños (de 2 a 25 kg) comprenden el 47,75% de la facturación de 2025 porque las regulaciones en Arabia Saudí y los EAU otorgan permisos expeditos a las aeronaves más ligeras. Sus estructuras compactas transportan sensores RGB y térmicos para escaneos de fachadas e imágenes de salud de los cultivos.

Las plataformas medianas (de 25 a 150 kg) se expanden más rápidamente con una CAGR del 13,02%, ya que la capacidad de elevación permite acomodar LiDAR, detectores de metano y módulos de carga de 20 kg. El pedido de 600 millones de USD de ADMC, con sede en Riad, para 102 drones de elevación pesada Sabrewing Rhaegal-B ejemplifica la demanda de aeronaves más robustas para transportar repuestos de campos petrolíferos a través de zonas desérticas. Este cambio amplía el tamaño del mercado de drones del CCG para las misiones con cargas útiles intensivas.

Por Modo de Operación: La autonomía transforma los flujos de trabajo

Los vuelos totalmente autónomos representaron el 70,64% del gasto de 2025 y mantienen una CAGR del 12,94% hasta 2031. El programa de IA de 100.000 millones de USD de Arabia Saudí y la adquisición de 18.000 GPU Nvidia GB300 facilitan la inferencia en el dispositivo que reemplaza los bucles de control de la estación terrestre. La fiabilidad en calor de 50 °C y tormentas de polvo mejora a través de la evasión de obstáculos en tiempo real.

Los modelos pilotados de forma remota siguen siendo críticos para zonas sensibles como los aeropuertos, pero los modos opcionales de operador humano en el bucle se desvanecen gradualmente a medida que los reguladores ganan confianza en la autonomía. Esta transición consolida el mercado de drones del CCG en torno a la propiedad intelectual de software y los servicios de certificación de confianza.

Por Usuario Final: La participación comercial enmascara la realidad de doble uso

Los operadores comerciales y de consumo mantuvieron el 58,45% de los ingresos de 2025. Las empresas constructoras, las grandes empresas energéticas y los estudios de medios anclan los pedidos, mientras que el vuelo recreativo crece dentro de los parques regulados. Las agencias gubernamentales y civiles registran la CAGR más rápida del 10,86% gracias a los presupuestos de seguridad fronteriza, respuesta de emergencia y vigilancia de ciudades inteligentes.

La adquisición para la defensa a menudo genera derrames de doble uso. La compra de MQ-9B y sistemas anti-UAV por valor de 2.000 millones de USD de Catar creó un ecosistema de mantenimiento que sirve a las flotas del sector privado. Dichas superposiciones difuminan las líneas categóricas, expandiendo la industria de drones del CCG hacia plataformas integradas de seguridad económica.

Análisis Geográfico

La participación de Arabia Saudí en el mercado de drones del CCG combina la vigilancia de gigaproyectos y las inspecciones de activos energéticos. La construcción de NEOM del Reino abarca 26.500 km², requiriendo mapeo LiDAR las 24 horas del día para mantener el ritmo de la transformación del terreno desértico. La línea Bayraktar de SAMI Aerospace aumenta la producción nacional de UAV del 3% al 15%, posicionando a Riad para exportar sistemas a toda la región MENA. La expansión del contrato de Terra Drone Corporation con Aramco demuestra el ahorro de costes en el mayor productor de petróleo del mundo. El objetivo del Reino de contar con 20.000 especialistas en IA para 2030 sustenta los avances en autonomía a largo plazo. Estas iniciativas consolidan el liderazgo de Arabia Saudí dentro del mercado de drones del CCG.

Los EAU aprovechan la eficiencia regulatoria y la I+D autóctona. El Decreto-Ley Federal N.° 26 de 2022 redujo los plazos de tramitación de permisos a 48 horas. La aprobación del vertipuerto de Dubái marca un hito para los centros de taxi aéreo comercial. La red de entrega médica de 40 estaciones de Abu Dabi reduce a la mitad los tiempos de tránsito de medicamentos de emergencia y recorta las emisiones de CO₂ en un 50%. El programa Jeniah del Grupo Edge muestra una capacidad de dron a reacción autóctono de 1.050 km/h. En conjunto, estos hitos mantienen a los EAU en el centro de los proyectos piloto que escalan en todo el mercado de drones del CCG.

Catar registra la trayectoria de crecimiento más rápida. Un pedido de 3.000 millones de USD para drones MQ-9B más sistemas anti-UAV Raytheon FS-LIDS posiciona a Doha como un centro de tecnología de defensa. El código UAV provisional de la Autoridad de Aviación Civil invita a operadores extranjeros para ensayos en entornos controlados, acelerando la incubación de servicios comerciales. Los proyectos de cooperación con Qatar Energy exploran el monitoreo de fugas de metano en 800 km de oleoductos, creando casos de uso del sector energético transferibles a otros países del CCG. Esta convergencia impulsa la CAGR desproporcionada de Catar en el mercado de drones del CCG.

Panorama Competitivo

La competencia es moderada y se intensifica a medida que las normas de localización recompensan a los actores que pueden transferir propiedad intelectual y ensamblar hardware en el país. DJI mantiene el liderazgo en volumen en el segmento de drones pequeños a través de socios de canal que localizan el firmware para interfaces en árabe. Terra Drone Corporation aprovecha los análisis de inspección para asegurar acuerdos marco plurianuales con Aramco y ADNOC. General Atomics negocia ventas masivas con Arabia Saudí mientras ofrece variantes de vigilancia industrial para diversificarse más allá de la defensa.

Las empresas regionales ganan terreno. FalconViz ofrece paquetes de mapeo LiDAR adaptados a la topografía desértica para los contratistas de NEOM. El Jeniah del Grupo Edge subraya la capacidad de los EAU para diseñar y probar en vuelo sistemas de alto rendimiento en el país, lo que lleva a los rivales internacionales a considerar líneas conjuntas para acceder al mercado. La empresa conjunta Bayraktar de SAMI Aerospace proporciona un modelo: tecnología de fabricante de equipos originales extranjero combinada con compromisos de mano de obra y cadena de suministro nacionales.

Los movimientos estratégicos en 2024-2025 incluyen 600 millones de USD en adquisiciones de UAV de carga por parte de ADMC, que crea la mayor flota de elevación pesada del Golfo; la expansión de inspección en Arabia Saudí por parte de Terra Drone Corporation; y el plan de cuatro aeropuertos de Volocopter dentro de NEOM. La profundidad de la cadena de suministro, la gestión regulatoria y la destreza en software de IA son las armas decisivas en el emergente mercado de drones del CCG.

Líderes de la Industria de Drones del CCG

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Primoco UAV SE

FalconViz

Yuneec (ATL Drone)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Terra Drone Corporation amplió su contrato de inspección con Saudi Aramco para cubrir 35 instalaciones en alta mar.

- Enero de 2025: Matternet, una empresa de entrega por drones originaria de California, ha dado un paso notable en su expansión mundial. La empresa reveló que ha obtenido la autorización de la Autoridad General de Aviación Civil (GACA) de Arabia Saudí para desplegar su sistema de entrega por drones M2.

- Junio de 2024: AgEagle Aerial Systems Inc. obtuvo una orden de compra para suministrar 20 sistemas completos eBee VISION con sistemas de control, baterías, mochilas y repuestos selectos a un destacado distribuidor en los Emiratos Árabes Unidos (EAU). Se proyecta que este contrato de sistema tenga un valor de aproximadamente 2 millones de USD.

- Marzo de 2024: Edge Group completó el primer vuelo del dron a reacción Jeniah a 1.050 km/h.

Alcance del Informe del Mercado de Drones del CCG

Un dron es un dispositivo tecnológico que opera sin un piloto humano a bordo. Está equipado con sistemas de control remoto o programación autónoma, lo que le permite navegar por el aire rápidamente. Los drones tienen diversas aplicaciones en los ámbitos civil y militar, como la fotografía, la vigilancia, la agricultura y las actividades recreativas. Estos versátiles dispositivos cuentan con cámaras o sensores que capturan imágenes o datos de alta calidad, convirtiéndolos en herramientas prácticas en diversas industrias.

El mercado de drones del CCG está segmentado por aplicación y geografía. Por aplicación, el mercado se divide en construcción, agricultura, energía, entretenimiento, aplicación de la ley y otras aplicaciones. El segmento de otras aplicaciones incluye el despliegue de drones para operaciones como la extinción de incendios y la cartografía aérea. El informe también ofrece el tamaño del mercado y los pronósticos para el mercado de drones en seis países de la región. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Construcción |

| Agricultura |

| Energía |

| Entretenimiento |

| Aplicación de la Ley |

| Otras Aplicaciones |

| Drones de Ala Fija |

| Drones de Ala Rotatoria |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeño (de 2 a 25 kg) |

| Mediano (de 25 a 150 kg) |

| Grande (Mayor de 150 kg) |

| Pilotado de Forma Remota |

| Pilotado Opcionalmente |

| Totalmente Autónomo |

| Comercial y Consumidor/Aficionado |

| Gobierno y Civil |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Por Aplicación | Construcción |

| Agricultura | |

| Energía | |

| Entretenimiento | |

| Aplicación de la Ley | |

| Otras Aplicaciones | |

| Por Tipo | Drones de Ala Fija |

| Drones de Ala Rotatoria | |

| Drones Híbridos/VTOL | |

| Por Clase de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeño (de 2 a 25 kg) | |

| Mediano (de 25 a 150 kg) | |

| Grande (Mayor de 150 kg) | |

| Por Modo de Operación | Pilotado de Forma Remota |

| Pilotado Opcionalmente | |

| Totalmente Autónomo | |

| Por Usuario Final | Comercial y Consumidor/Aficionado |

| Gobierno y Civil | |

| Por País | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de drones del CCG?

El mercado se sitúa en 2.320 millones de USD en 2026 y se prevé que alcance los 4.120 millones de USD en 2031, avanzando a una CAGR del 12,12%.

¿Qué segmento de aplicación lidera los ingresos?

La construcción ocupa la primera posición con una participación de mercado del 46,88% en 2025 debido a las necesidades de vigilancia en los gigaproyectos.

¿Qué tipo de dron crece más rápido en el CCG?

Las plataformas híbridas/VTOL registran la CAGR más alta del 14,05% porque combinan la capacidad de vuelo estacionario con un alcance extendido.

¿Por qué Arabia Saudí es el mayor mercado geográfico?

Los megaproyectos de la Visión 2030, la expansión de las inspecciones en campos petrolíferos y las líneas de fabricación nacional sitúan a Arabia Saudí con una participación del 34,12%.

¿Qué restricción importante podría frenar el crecimiento del mercado?

Los procedimientos de aprobación del espacio aéreo fragmentados en los seis estados del CCG actualmente restan 0,7 puntos porcentuales al CAGR pronosticado.

¿Qué nivel de autonomía tienen hoy las operaciones de drones en el CCG?

Los vuelos totalmente autónomos ya representan el 70,64% del gasto, respaldados por cuantiosas inversiones nacionales en hardware de IA y talento especializado.

Última actualización de la página el: