Tamaño y Cuota del Mercado de Servicios de Drones de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

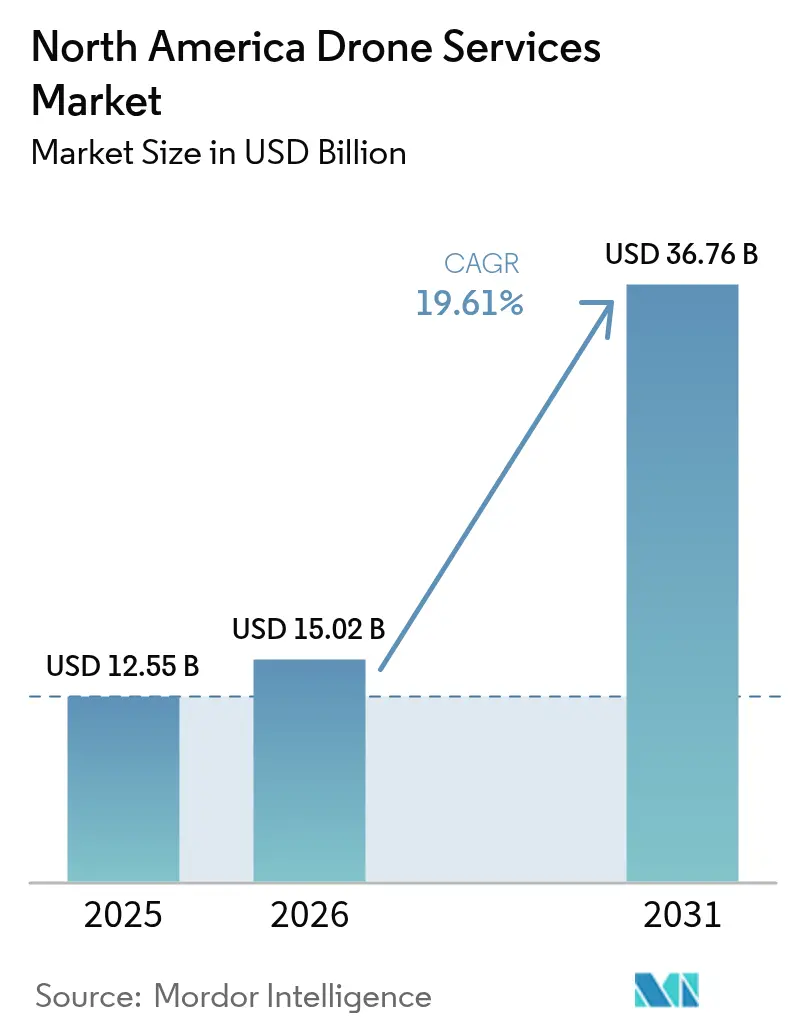

| Tamaño del mercado en el año base (2025) | 12.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.61% CAGR |

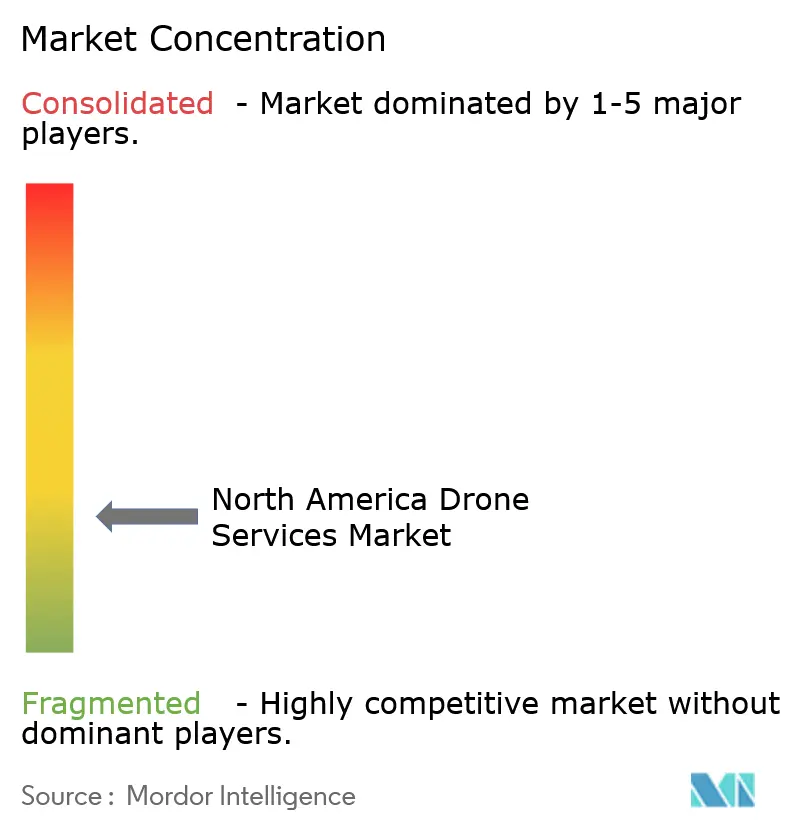

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Drones de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de drones de América del Norte crezca de USD 12,55 mil millones en 2025 a USD 15,02 mil millones en 2026 y se prevé que alcance USD 36,76 mil millones para 2031 a una CAGR del 19,61% durante 2026-2031. La trayectoria de crecimiento está respaldada por la rápida evolución de la reglamentación de la Administración Federal de Aviación (FAA) sobre operaciones más allá de la línea visual de visión (BVLOS), la expansión de la conectividad 5G y la creciente demanda empresarial de captura de datos de bajo consumo de carbono. Un cambio de las ventas de hardware hacia modelos de negocio centrados en servicios está impulsando a operadores especializados en análisis, formación y mantenimiento. La rápida consolidación, destacada por la adquisición de Dedrone por parte de Axon en 2024 y la compra de Sentera por parte de John Deere en 2025, señala un giro hacia plataformas verticalmente integradas que combinan operaciones de vuelo con análisis de datos. Al mismo tiempo, las simplificadas normas BVLOS de Transport Canada y la alineación regulatoria de México con los estándares de la OACI están abriendo nuevos segmentos de mercado direccionables en toda la región.[1]Fuente: Transport Canada, "Resumen 2025 de los Cambios en la Regulación de Drones de Canadá," tc.canada.ca

Conclusiones Clave del Informe

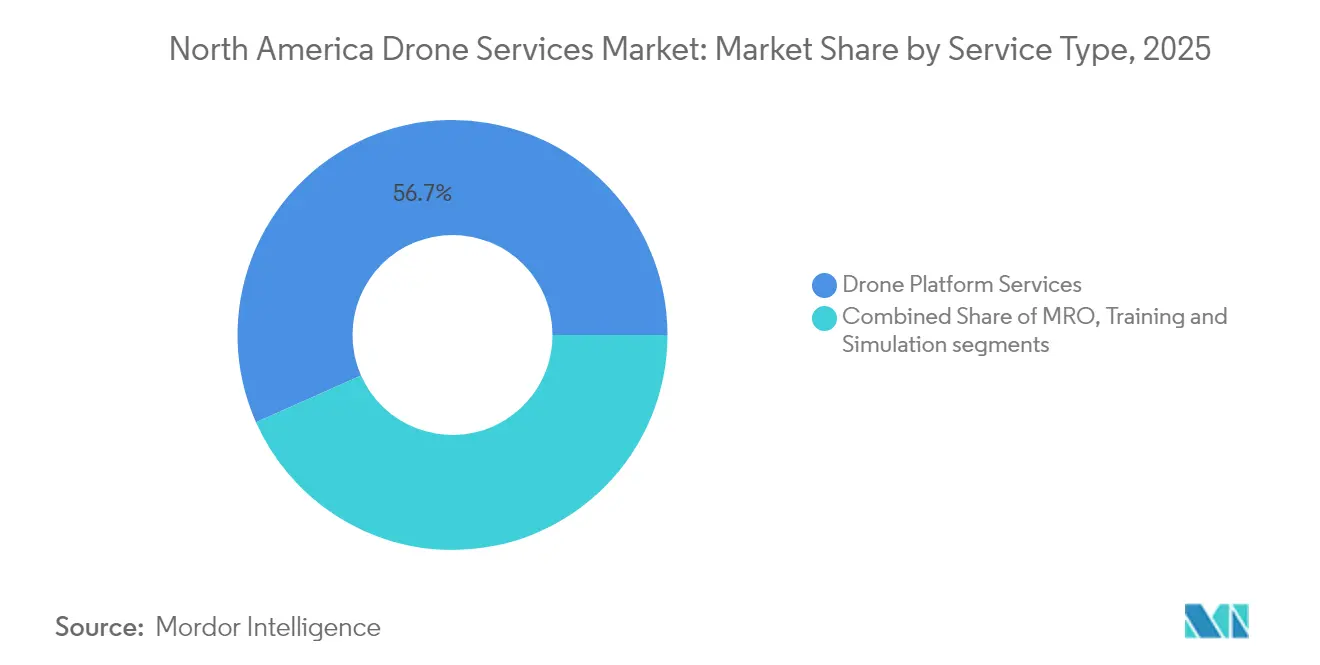

- Por tipo de servicio, los servicios de plataforma de drones lideraron con una cuota de ingresos del 56,65% en 2025, mientras que la formación y simulación creció más rápido con una CAGR del 24,10%.

- Por industria de usuario final, la construcción e infraestructura lideró con una cuota de ingresos del 31,62% en 2025; el segmento de entrega médica y de paquetes está en posición de expandirse a una CAGR del 25,10% hasta 2031.

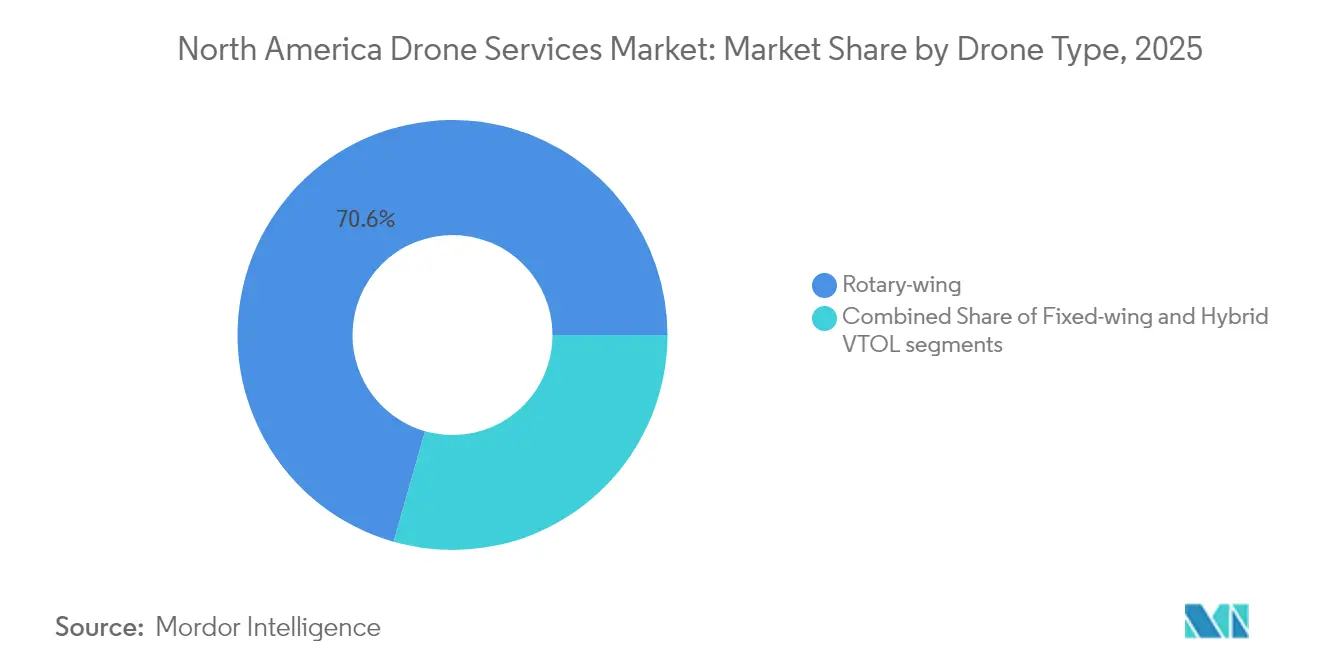

- Por tipo de dron, los modelos de ala rotatoria representaron el 70,58% del tamaño del mercado de servicios de drones comerciales de América del Norte en 2025, mientras que los modelos VTOL híbridos están en camino de crecer a una CAGR del 27,95%.

- Por alcance operativo, los vuelos de línea visual de visión (VLOS) representaron el 67,96% de los ingresos de 2025, pero se proyecta que los servicios BVLOS crezcan a una CAGR del 22,98% hasta 2031.

- Por geografía, Estados Unidos capturó una cuota de mercado del 86,02% en 2025, aunque se prevé que México se convierta en el país de más rápido crecimiento, con una CAGR del 21,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Drones de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Parte 135 de la FAA y las exenciones BVLOS | +4.2% | Estados Unidos con efectos secundarios en Canadá y México | Mediano plazo (2-4 años) |

| Inspección de construcción e infraestructura con ahorro de costos | +3.8% | América del Norte, concentrado en EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Adopción de agricultura de precisión en el cultivo de hileras | +3.1% | Medio Oeste de EE. UU., Praderas canadienses, Norte de México | Mediano plazo (2-4 años) |

| Ampliación de los pilotos de entrega de drones médicos y minoristas | +2.9% | Centros urbanos de EE. UU., en expansión hacia mercados suburbanos | Largo plazo (≥ 4 años) |

| Cambio corporativo impulsado por ESG hacia datos aéreos de bajo carbono | +2.4% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| IA de borde y 5G que habilita análisis en tiempo real como servicio | +2.8% | Corredores tecnológicos de EE. UU. y Canadá, mercados emergentes de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Parte 135 de la FAA y las Exenciones BVLOS

La dirección del Congreso requirió que la FAA finalizara un marco BVLOS de la Parte 108 en un plazo de 20 meses, transitando de exenciones individuales a supervisión corporativa. Se espera que la estructura condense los ciclos de aprobación de meses a semanas y, en última instancia, desbloquee servicios BVLOS escalables en todo el mercado de servicios de drones comerciales de América del Norte.

Inspección de Construcción e Infraestructura con Ahorro de Costos

Las inspecciones de puentes y líneas de alta tensión realizadas por drones resultaron en reducciones de costos de hasta el 40% y tiempos de ciclo un 75% más rápidos, lo que llevó a las agencias estatales de transporte y a las empresas de servicios públicos a reemplazar los elevadores tripulados. La flota interna de 200 drones de Georgia Power redujo el gasto en inspecciones en un 60% al tiempo que triplicó la detección de anomalías, reforzando la adopción en el mercado de servicios de drones comerciales de América del Norte.[2]Fuente: T&D World, "Cómo los Drones Están Revolucionando las Inspecciones de Líneas de Alta Tensión," tdworld.com

Adopción de Agricultura de Precisión en el Cultivo de Hileras

Los drones de fumigación trataron 10,3 millones de acres en 2024, generando USD 215 millones en ingresos por servicios. Las aprobaciones de la FAA para operaciones en enjambre, que permiten a un piloto supervisar tres drones pesados de fumigación, han reducido la intensidad de mano de obra e impulsado la demanda en todo el mercado de servicios de drones comerciales de América del Norte.

Ampliación de los Pilotos de Entrega Médica y Minorista de Drones

Zipline superó 1 millón de entregas comerciales y se asoció con Walmart para cubrir una gran parte del área de Dallas-Fort Worth. La carga útil de 8 libras y el radio de 10 millas del dron P2 Zip abordan las ineficiencias de la logística de última milla y amplían las zonas de servicio dentro del mercado de servicios de drones comerciales de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Legislación fragmentada sobre derechos aéreos estatales y municipales | -2.1% | Jurisdicciones urbanas de Estados Unidos | Corto plazo (≤ 2 años) |

| Escaso grupo de pilotos remotos calificados a pesar del crecimiento de la Parte 107 de la FAA | -1.8% | América del Norte, agudo en áreas rurales | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los enlaces de mando y control que disuaden a clientes de infraestructuras críticas | -1.5% | Sectores energéticos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Regulación BVLOS fragmentada y carga de exenciones | -1.3% | Estados Unidos, con efectos secundarios transfronterizos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legislación Fragmentada sobre Derechos Aéreos Estatales y Municipales

Las ordenanzas locales sobre derechos aéreos y privacidad crearon una carga de cumplimiento de múltiples capas que frenó los despliegues en múltiples estados, particularmente en corredores densamente poblados. Los operadores deben mapear los límites de altitud variables y las restricciones de vuelo sobre personas, lo que añade costos y frena el crecimiento a corto plazo en el mercado de servicios de drones comerciales de América del Norte.

Escasez de Pilotos Remotos Calificados

Aunque aumentaron los titulares de licencias de la Parte 107 de la FAA, sectores especializados como el cine, la energía y la agricultura de precisión continuaron enfrentando escasez de pilotos, con salarios que superan los USD 100.000. La demanda de certificaciones avanzadas respaldó una CAGR del 24,41% en los servicios de formación, pero limitó la capacidad operativa en todo el mercado de servicios de drones comerciales de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso de la Formación Encuentra la Escala de la Plataforma

El mercado de servicios de drones de América del Norte, en lo que respecta a los servicios de plataforma, lideró con una cuota de ingresos del 56,65% en 2025, lo que refleja el papel central de los paquetes de pilotaje, captura de datos y procesamiento. Las empresas se apoyaron en equipos de vuelo llave en mano y análisis en la nube para agilizar la adopción, manteniendo ingresos recurrentes basados en tarifas en los sectores energético, de construcción y agrícola. La mercantilización del hardware llevó a los proveedores a centrarse en información de valor añadido, y los contratos de servicios agrupados contribuyeron a ampliar el tamaño promedio de los acuerdos en 2025.

La formación y simulación creció más rápido con una CAGR del 24,10% a medida que las deficiencias de mano de obra aumentaron la demanda de módulos basados en escenarios que cubren procedimientos BVLOS, supervisión de enjambres y operación avanzada de cargas útiles. Los proveedores adoptaron simuladores de realidad mixta alineados con los Estándares de Prueba Práctica de la FAA, reduciendo el tiempo hasta la habilitación y cumpliendo los requisitos de competencia de las aseguradoras. A medida que las normas BVLOS maduran, se espera que los programas de actualización de certificaciones se aceleren, impulsando aún más el mercado de servicios de drones comerciales de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Entrega se Acelera, la Infraestructura Ancla

La construcción e infraestructura mantuvo el 31,62% de los ingresos de 2025, beneficiándose de los ahorros mensurables en inspecciones de puentes, líneas de transmisión y oleoductos que reforzaron los proyectos de renovación continua financiados bajo la Ley de Inversión en Infraestructura y Empleo de EE. UU. Los mercados laborales ajustados y los estrictos mandatos de seguridad incentivaron a los contratistas a externalizar el seguimiento del progreso aéreo, consolidando la demanda dentro del mercado de servicios de drones comerciales de América del Norte.

La entrega médica y de paquetes registró la CAGR más alta del 25,10%. Los drones independientes de la distancia acortaron los plazos de cumplimiento y redujeron las emisiones de los vehículos, alineándose con los objetivos corporativos de ESG. Las redes de suministro quirúrgico, las cadenas de farmacias y los minoristas de mercancías masivas ampliaron los programas piloto a zonas de cobertura en múltiples estados tras recibir autorizaciones BVLOS basadas en rutas, desbloqueando nuevos flujos de ingresos direccionables para la industria de servicios de drones comerciales de América del Norte.

Por Tipo de Dron: El VTOL Híbrido Experimenta un Auge

Las plataformas de ala rotatoria mantuvieron el 70,58% de la cuota del mercado de servicios de drones comerciales de América del Norte en 2025, impulsadas por la familiaridad de los usuarios, su capacidad de vuelo estacionario y los bajos requisitos de mantenimiento. Sobresalieron en inspecciones visuales de corto alcance y despliegues tácticos de seguridad pública. Los sensores mejorados de evasión de obstáculos y los fuselajes con clasificación IP extendieron su vida útil y minimizaron el tiempo de inactividad.

Los sistemas VTOL híbridos registraron una CAGR del 27,95% gracias a las normas de certificación de sustentación motorizada de la FAA vigentes desde enero de 2025. Al combinar el despegue vertical con el crucero de ala fija, estas aeronaves transportaron cargas útiles a más de 50 km sin necesidad de lanzadores terrestres, abriendo rutas logísticas suburbanas desatendidas dentro del mercado de servicios de drones comerciales de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Alcance Operativo: El Avance Regulatorio BVLOS Impulsa el Crecimiento

Los vuelos VLOS contribuyeron con el 67,96% de los ingresos de 2025. Siguieron siendo el estándar para las tareas de inspección y seguridad pública que requieren intervención inmediata del piloto. El cumplimiento normativo basado en riesgos y las primas de seguro más bajas sostuvieron el volumen dentro del mercado de servicios de drones comerciales de América del Norte.

Los servicios BVLOS, con una CAGR del 22,98%, se beneficiaron de la reglamentación de la Parte 108, la expansión de los sitios de prueba BEYOND de la FAA y los maduros sensores de detección y evasión. La aprobación de la FAA de Zipline en 2023 estableció precedentes de seguridad que alentaron a las aseguradoras a revisar las directrices de suscripción, mientras que el nuevo marco sin certificado de Transport Canada para BVLOS rutinario redujo la carga administrativa para los operadores transfronterizos. Los inversores, por tanto, canalizaron capital hacia expansiones de flotas diseñadas para redes logísticas regionales en todo el mercado de servicios de drones comerciales de América del Norte.

Análisis Geográfico

Estados Unidos domina el mercado de servicios de drones comerciales de América del Norte en 2025, representando el 86,02% del tamaño del mercado, respaldado por el proceso estructurado de exenciones de la FAA, el amplio financiamiento de capital de riesgo y una densa base de clientes empresariales. Los sitios de prueba federales en Oklahoma, Nueva York y Dakota del Norte facilitaron la validación tecnológica, mientras que las subvenciones de defensa bajo el programa Blue UAS de la DIU aceleraron el escalamiento doméstico de la fabricación. La supervisión del Congreso sobre la reglamentación BVLOS de la Parte 108 fortaleció aún más la confianza de los inversores.

Canadá representó la mayor parte de los ingresos restantes y se prevé que aumente a medida que las normas de Transport Canada de noviembre de 2025 simplifiquen las aprobaciones BVLOS para drones de entre 25 y 150 kg. Los vuelos rutinarios en línea de visión ya no requerirán Certificados Especiales de Operaciones de Vuelo en espacios aéreos de bajo riesgo, lo que reducirá los costos administrativos y promoverá la adopción en los sectores de extracción de recursos, servicios públicos y silvicultura.

México representó la geografía de más rápido crecimiento, con una CAGR del 21,98%, a medida que la agencia de aviación civil actualizó las regulaciones en línea con el marco de Sistemas de Aeronaves No Tripuladas Modelo de la OACI. Los proyectos de modernización de riego a gran escala en Sonora y la expansión de energías renovables a lo largo de la costa del Golfo presentaron casos de uso para levantamientos de largo alcance. Aunque persisten brechas de infraestructura, las asociaciones de riesgo con operadores con sede en EE. UU. aceleraron la transferencia de conocimiento, integrando tripulaciones calificadas y tecnologías de mando y control en el mercado de servicios de drones comerciales de América del Norte.

Panorama regulatorio

En Estados Unidos, la Administración Federal de Aviación (FAA) continúa moldeando la escalabilidad de los servicios comerciales con drones mediante la reglamentación BVLOS y una aplicación más estricta del cumplimiento normativo. La Ley de Reautorización de la FAA de 2024 (Ley Pública 118-63) añadió facultades que afectan a los operadores de servicios, incluida la Sección 927, que permite exenciones (waivers) como alternativa a los procesos de dispensa, y la Sección 929, que ordena restricciones a las operaciones de UAS cerca de determinadas instalaciones fijas, como las prisiones estatales. Paralelamente, los mecanismos de aplicación de la FAA se reforzaron en 2026 con iniciativas como el programa DETER, orientado a acuerdos rápidos para infractores primerizos de UAS.

Canadá y México presentan distintos niveles de fricción operativa para los proveedores de servicios. Transport Canada amplió la vía para operaciones BVLOS de menor riesgo y aclaró los requisitos para RPAS medianos mediante cambios que entraron en vigor en noviembre de 2025, reduciendo la dependencia de los Certificados de Operaciones de Vuelo Especiales para operaciones rutinarias. La actividad adicional de 2026 se centró en la gestión del acceso al espacio aéreo y la reducción de cargas administrativas. En México, la Agencia Federal de Aviación Civil (AFAC) mantiene el marco NOM-107-SCT3-2019 como referencia regulatoria central tras una revisión sistemática realizada en 2024, lo que mantiene los requisitos de cumplimiento y los procesos de autorización como una variable de planificación clave para el despliegue de servicios transfronterizos.

Análisis de la cadena de valor

La cadena de valor de los servicios de drones en América del Norte comienza con las estructuras de las aeronaves y los subsistemas críticos (baterías, propulsión, navegación, cargas útiles), que alimentan las capas de integración y software (control de vuelo, autonomía, análisis geoespacial y de inspección). Estas capacidades respaldan luego la prestación del servicio (planificación de misiones, pilotaje, captura de datos, procesamiento e informes), seguida del soporte posterior a la entrega, como capacitación, gestión de la seguridad y MRO. Los proveedores de servicios agrupan cada vez más las operaciones de plataforma con resultados analíticos recurrentes para compradores de construcción, energía, agricultura y seguridad pública, mientras que los proveedores de capacitación y simulación abordan la brecha de mano de obra de pilotos remotos para operaciones avanzadas como BVLOS y supervisión de múltiples aeronaves.

Las adquisiciones gubernamentales y los controles de la cadena de suministro impulsados por la seguridad influyen tanto en el abastecimiento previo como en la contratación posterior para casos de uso empresariales y del sector público. La cláusula 52.240-1 del Reglamento Federal de Adquisiciones, vinculada a las restricciones sobre entidades extranjeras cubiertas por la American Security Drone Act (vigente desde noviembre de 2024, con restricciones adicionales relacionadas con fondos federales vigentes desde el 22 de diciembre de 2025), empuja a proveedores y operadores de servicios hacia el abastecimiento de componentes conformes y catálogos verificados, como el marco DIU Blue UAS y otras listas verificadas por el gobierno. Esta capa de cumplimiento aumenta la importancia de un mando y control seguros, prácticas de manejo de datos y redes de proveedores auditadas para los operadores que compiten por contratos de infraestructura crítica y trabajos vinculados al gobierno.

Panorama Competitivo

El campo competitivo se mantuvo fragmentado en 2025. La compra de Dedrone por parte de Axon por USD 170 millones reunió bajo un mismo paraguas el contra-UAS, los drones para primeros respondedores y el software de gestión de evidencias, creando una pila de conciencia del dominio aéreo de extremo a extremo. La adquisición de Sentera por parte de John Deere integró la óptica multiespectral y el análisis de reconocimiento de cultivos en su plataforma See and Spray, mejorando los servicios de agricultura de precisión.

Skydio recaudó USD 170 millones para escalar Remote Flight Deck, lo que permite el control de drones basado en navegador a través de 5G y posiciona a la empresa como un proveedor líder de autonomía para clientes de infraestructura. Drone Delivery Canada se fusionó con Volatus Aerospace, combinando la fabricación con la prestación de servicios logísticos para perseguir corredores de suministro médico y contratos de vigilancia fronteriza.

Los especialistas emergentes apuntan a nichos verticales. VOLT Inspections, enfocada en energía, ofreció análisis termográficos para líneas de transmisión, mientras que Rantizo amplió las suscripciones de mantenimiento de drones de fumigación para cooperativas. Los proveedores de módulos de IA de borde suministraron detección de defectos en tiempo real para mejorar la captura de valor, intensificando la diferenciación a través del software dentro del mercado de servicios de drones comerciales de América del Norte.

Líderes de la Industria de Servicios de Drones de América del Norte

DroneDeploy, Inc.

Zipline International Inc.

Cyberhawk Innovations Limited

AgEagle Aerial Systems Inc.

Skydio, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Escalar las operaciones BVLOS es el espacio en blanco más claro para los servicios de drones en América del Norte, ya que la reglamentación y las vías de aprobación provisionales están ampliando lo que puede ofrecerse como un servicio repetible en lugar de un proyecto puntual con exención. La FAA publicó un NPRM sobre la normalización de las operaciones BVLOS el 7 de agosto de 2025, y el período de comentarios se reabrió y concluyó en febrero de 2026. La agencia también sigue utilizando procesos como el Proceso de Aprobación a Corto Plazo (NTAP) para evaluar los casos de seguridad que incorporan servicios de Gestión del Tráfico de UAS (UTM) de terceros. En conjunto, el enfoque regulatorio y el marco de proveedores de UTM crean espacio para que los proveedores de servicios empaqueten funciones de detección y evasión conformes, operaciones remotas y flujos de trabajo auditables para clientes empresariales que operan en múltiples jurisdicciones.

La expansión comercial también se está haciendo más visible allí donde los compradores estandarizan las operaciones de captura de la realidad y entrega a escala, lo que favorece contratos de mayor duración y tasas de utilización más altas. En construcción e infraestructura, se busca la estandarización a gran escala en múltiples proyectos mediante implementaciones de plataformas empresariales, por ejemplo, DroneDeploy y PCL Construction ampliando la captura de la realidad estandarizada en más de 1.000 proyectos activos. Este enfoque sostiene la demanda de servicios de procesamiento de datos, análisis y capacitación vinculados a resultados operativos medibles. En logística médica, minorista y bajo demanda, Zipline ha demostrado hitos de escala y expansión geográfica en Estados Unidos, reforzando la demanda de operadores que puedan combinar permisos basados en rutas con niveles de servicio consistentes e integración en los flujos de trabajo de cumplimiento de pedidos de los clientes.

Desarrollos recientes del sector

- Julio de 2026: DroneDeploy se asoció con Shepherd para introducir ahorros en primas de seguro respaldados por datos para contratistas que utilizan los flujos de trabajo de captura de la realidad de DroneDeploy. El programa presentó la documentación derivada de drones y la visibilidad del riesgo en obra como un control asegurable, reforzando el argumento comercial para implementaciones de construcción estandarizadas y recurrentes.

- Mayo de 2026: DroneDeploy y PCL Construction ampliaron su asociación para estandarizar la captura de la realidad en más de 1.000 proyectos activos. La escala de la implementación aumentó la demanda de operaciones de campo consistentes, procesamiento de datos y gobernanza empresarial que favorecen los modelos de servicio centrados en plataformas frente al trabajo de vuelo puntual.

- Mayo de 2025: John Deere adquirió Sentera para añadir capacidades de imágenes remotas y análisis a su conjunto de agricultura de precisión. El acuerdo estrechó la integración entre la información agronómica y los flujos de trabajo en campo, alentando a los proveedores de servicios a alinear la captura de datos por drones con las herramientas de decisión posteriores utilizadas por agricultores y cooperativas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por trabajos de servicios de drones pagados en toda América del Norte, donde un proveedor de servicios utiliza drones para realizar tareas como inspección, mapeo, monitoreo y captura de datos, y luego entrega los resultados a los clientes.

Exclusiones del alcance: excluimos las ventas de hardware de drones, las licencias de software independientes no vinculadas a la prestación de servicios y las misiones puramente militares.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios de Plataforma de Drones

- Pilotaje y Operaciones

- Análisis de Datos

- Procesamiento de Datos

- Mantenimiento, Reparación y Revisión (MRO)

- Formación y Simulación

- Servicios de Plataforma de Drones

- Por Industria de Usuario Final

- Construcción e Infraestructura

- Agricultura y Silvicultura

- Energía y Servicios Públicos

- Aplicación de la Ley y Seguridad Pública

- Entrega Médica y de Paquetes

- Otros (Minería, Bienes Raíces, Medios de Comunicación)

- Por Tipo de Dron

- Ala Rotatoria

- Ala Fija

- VTOL Híbrido

- Por Alcance Operativo

- Línea Visual de Visión (VLOS)

- Más Allá de la Línea Visual de Visión (BVLOS)

- Por Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, comprender cómo se fijan los precios de los servicios y crear factores de demanda realistas por país (Estados Unidos, Canadá y México). Nos basamos en fuentes de acceso libre, como las actualizaciones normativas y programas de exención de la FAA, publicaciones de regulación de drones de Transport Canada, y series estadísticas gubernamentales de agencias como la Oficina de Estadísticas Laborales de EE. UU. y la Oficina del Censo de EE. UU., que indican actividad en construcción, servicios públicos y agricultura, donde la demanda de servicios tiende a aumentar.

También revisamos publicaciones del USGS y de Recursos Naturales de Canadá que informan sobre la actividad de mapeo y topografía, así como portales de contratación pública y boletines de licitaciones que muestran patrones de gasto en inspección y monitoreo. Además, utilizamos fuentes como presentaciones ante la SEC y presentaciones a inversionistas de operadores cotizados, cobertura de prensa de renombre sobre aprobaciones BVLOS y despliegues de programas, y sitios web de asociaciones que abordan prácticas operativas y guías de seguridad. Cuando fue necesario, recurrimos a suscripciones de bases de datos de pago para datos financieros e inteligencia empresarial, bases de datos de patentes para orientar la dirección de las capacidades, y herramientas de noticias y datos financieros para situar en el tiempo los principales eventos comerciales. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se vende realmente como servicio, cómo varían los precios con la complejidad del vuelo y qué usuarios finales están ampliando sus presupuestos. Conversamos con proveedores de servicios, usuarios empresariales y socios de canal en Estados Unidos, Canadá y México, de modo que pudieran cerrarse las brechas de la investigación documental y ponerse a prueba los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 15% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

Nuestro modelo parte de una construcción descendente (top-down) que vincula la demanda de servicios con conjuntos de actividad real en América del Norte, y luego convierte esa demanda en ingresos utilizando supuestos de combinación de servicios y precios. Para los servicios de drones, esto se logra correlacionando la actividad de uso final con trabajos susceptibles de ser prestados como servicio (por ejemplo, inspecciones de infraestructura, trabajos de topografía y mapeo, y necesidades de monitoreo recurrente), y luego aplicando comportamientos realistas de penetración y ciclos de repetición.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones ascendentes (bottom-up) selectivas, como rangos muestreados de precio por misión y precio por proyecto, lógica de capacidad y utilización para los equipos de servicio, y verificaciones de canal sobre los tamaños de contrato habituales. Los insumos clave utilizados en el modelo incluyen el ritmo de la regulación y las aprobaciones habilitadoras de BVLOS, los niveles de utilización (horas de vuelo y tiempo de entrega de proyectos), los cambios en la combinación de aplicaciones entre mapeo, inspección y monitoreo, la evolución del precio de venta promedio según la complejidad, y la proporción de proyectos que combinan análisis con trabajo de campo. La previsión se basó en un análisis de escenarios respaldado por opiniones de expertos, en el que la adopción y los precios se ajustaron según distintas trayectorias de velocidad regulatoria y presupuesto de los usuarios finales, para luego conciliarse con el escenario más probable. Cuando los datos ascendentes eran escasos para operadores locales más pequeños, las brechas se resolvieron utilizando supuestos de capacidad conservadores y luego contrastándolos con las bandas de precios observadas y el comportamiento de adquisición de los clientes.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como los permisos operativos derivados de la regulación, la actividad comercial visible en los principales sectores de uso final, y los ingresos implícitos por equipo de servicio activo, lo que ayuda a detectar saltos poco realistas. Cuando se detecta una desviación, se revisan los supuestos y se realizan seguimientos específicos con los entrevistados para confirmar si el cambio refleja condiciones reales o es un artefacto del calendario, la moneda o el alcance.

Antes de la aprobación final, las cifras pasan por una revisión analítica en varias etapas para garantizar la coherencia de las fórmulas, la economía unitaria y los desgloses por país. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios normativos relevantes, adjudicaciones de grandes contratos o shocks de demanda. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la versión más actualizada.

Comparación del dimensionamiento del mercado de servicios de drones en América del Norte de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados pueden parecer muy dispares para los servicios de drones, porque los estudios no siempre contabilizan los mismos flujos de ingresos y, a menudo, utilizan horizontes temporales y supuestos de crecimiento diferentes. Según nuestra experiencia, las mayores diferencias provienen de cómo se interpretan los "servicios", qué geografía se incluye y cómo se tratan los precios y la utilización a lo largo de la ventana de previsión.

La actividad de exenciones de la FAA y los permisos operativos de Transport Canada, junto con las bandas de precios de servicios validadas mediante entrevistas, son la evidencia que ancla a Mordor Intelligence a las operaciones de vuelo por tarifa de servicio en Estados Unidos, Canadá y México, manteniendo fuera del alcance las ventas de hardware de drones y las licencias de software independientes. Además, algunas publicaciones citan un valor exclusivo de EE. UU. y luego lo generalizan a América del Norte, o asumen una adopción agresiva impulsada por BVLOS sin verificar si los equipos de servicio pueden escalar la capacidad de vuelo y los plazos de entrega al mismo ritmo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,02 mil millones de USD (2026) | |

| Resumen de Medios Financieros A | 8,84 mil millones de USD (2024) | Utiliza un año base diferente y parece seguir una lógica de desglose global descendente, lo que puede alterar lo que se contabiliza como servicios y cómo se deriva América del Norte del total global. |

| Resumen de Agencia de Prensa B | 6,47 mil millones de USD (2024) | Cubre únicamente Estados Unidos, y también puede tratar los elementos de análisis o relacionados con la plataforma como ingresos por servicios, incluso cuando la entrega del vuelo no está claramente incluida. |

La comparación muestra que la elección del año y la geografía son dos factores rápidos de variación, y el tratamiento del alcance de los servicios amplía aún más la dispersión. Al vincular los ingresos a permisos operativos observables, una utilización realista y rangos de precios verificados, la cifra final se mantiene rastreable a insumos repetibles que pueden volver a verificarse a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de drones comerciales de América del Norte?

El tamaño del mercado de servicios de drones comerciales de América del Norte fue de USD 15,02 mil millones en 2026.

¿Qué tan rápido se espera que crezca el mercado?

Se proyecta que el mercado se expanda a una CAGR del 19,61%, alcanzando USD 36,76 mil millones para 2031.

¿Qué industria de usuario final está creciendo más rápido?

Se prevé que la entrega médica y de paquetes crezca a una CAGR del 25,10% hasta 2031.

¿Qué cambio regulatorio tendrá el mayor impacto?

Se espera que la próxima reglamentación BVLOS de la Parte 108 de la FAA reduzca los plazos de exención de meses a semanas, habilitando operaciones escalables más allá de la línea visual de visión.

¿Por qué los drones VTOL híbridos están ganando terreno?

Las normas de certificación de sustentación motorizada de la FAA vigentes en 2025 abrieron un camino para aeronaves que combinan el despegue vertical con la eficiencia de ala fija, apoyando misiones de entrega e inspección de mayor alcance.

Última actualización de la página el: