Tamaño y Participación del Mercado de TPMS Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS Automotriz por Mordor Intelligence

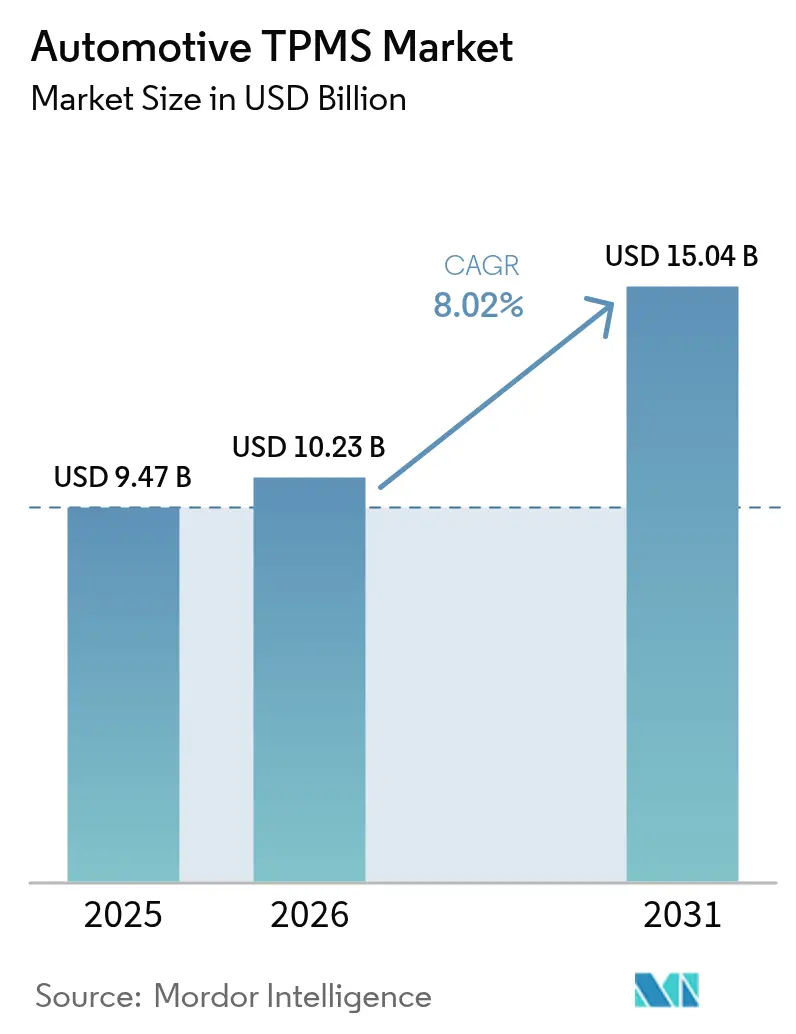

Se proyecta que el tamaño del mercado de TPMS Automotriz se expanda desde USD 9,47 mil millones en 2025 y USD 10,23 mil millones en 2026 hasta USD 15,04 mil millones en 2031, registrando una CAGR del 8,02% entre 2026 y 2031. Las arquitecturas de sensores directos lideraron los ingresos en 2025, aunque el mercado de TPMS Automotriz ya está pivotando hacia módulos integrados y frecuencias de banda ultraancha a medida que crecen las plataformas de vehículos conectados. La electrificación está amplificando las penalizaciones por pérdida de autonomía debidas a la presión insuficiente, lo que lleva a los fabricantes de automóviles a tratar la telemetría de neumáticos como un insumo central de gestión energética. Las flotas están integrando los datos de TPMS con paneles de mantenimiento predictivo, mientras que las aseguradoras están comenzando a vincular el cumplimiento de la presión de neumáticos con descuentos en primas. Las normas de ciberseguridad promulgadas por la UNECE están elevando el estándar para la autenticación de sensores, al tiempo que abren vías para que los proveedores se diferencien certificando canales seguros de actualización inalámbrica.

Conclusiones Clave del Informe

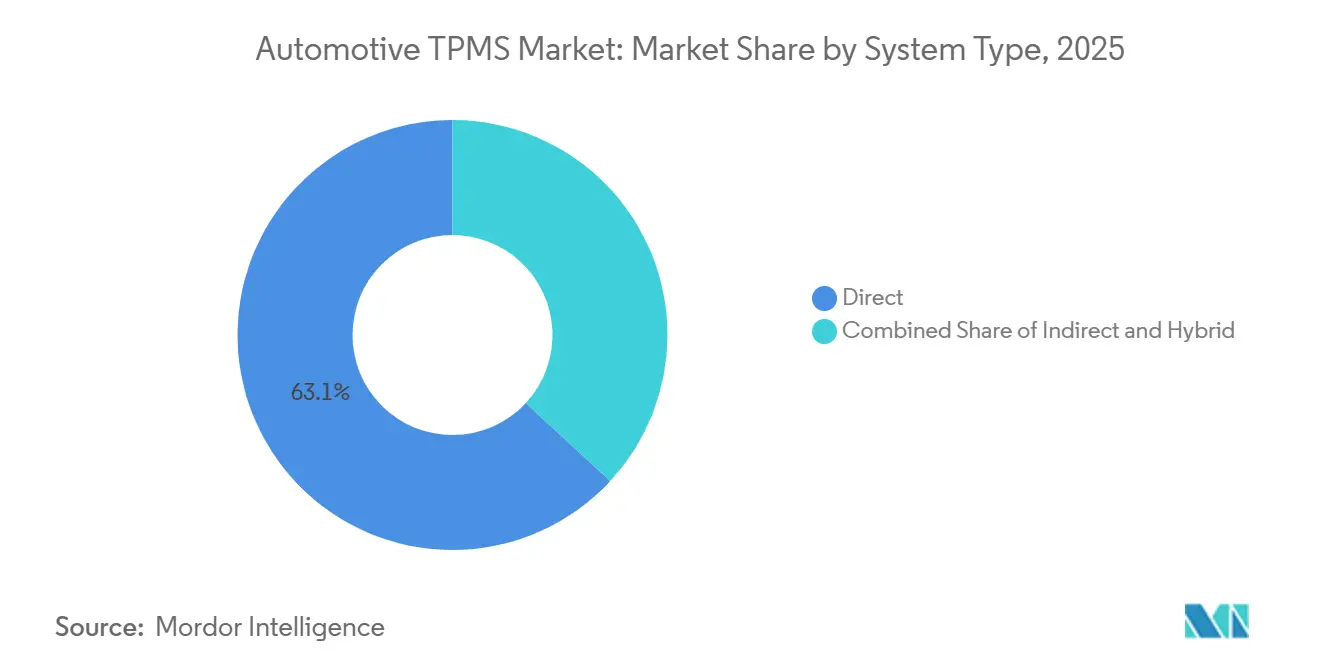

- Por tipo de sistema, las soluciones directas lideraron con el 63,11% de la participación del mercado de TPMS Automotriz en 2025; se proyecta que los híbridos de indirecto a directo registren la CAGR más rápida del 8,17% hasta 2031.

- Por tecnología de sensor, los dispositivos MEMS capacitivos mantuvieron una participación del 51,62% del tamaño del mercado de TPMS Automotriz en 2025, mientras que la tecnología piezoeléctrica avanza a una CAGR del 8,23% hasta 2031.

- Por método de instalación, el montaje en vástago de válvula representó el 67,25% del mercado de TPMS Automotriz en 2025, y los módulos integrados en neumático se están expandiendo a una CAGR del 8,25% hasta 2031.

- Por banda de frecuencia, la clase de 433 MHz comandó el 53,26% de la participación del mercado de TPMS Automotriz en 2025; las frecuencias de 2,4 GHz + UWB avanzan a una CAGR del 8,33% hasta 2031.

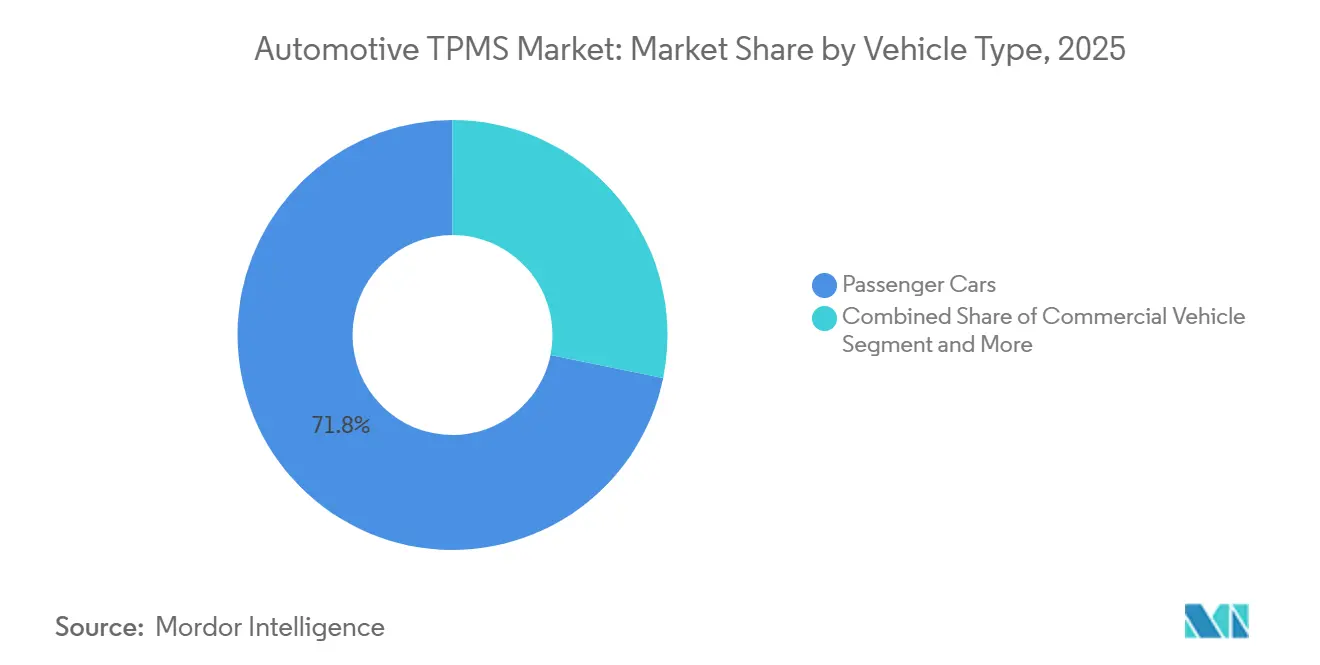

- Por tipo de vehículo, los automóviles de pasajeros dominaron el mercado de TPMS Automotriz con el 71,79% de la participación de mercado en 2025, mientras que se prevé que los vehículos de dos ruedas crezcan a una CAGR del 8,19% hasta 2031.

- Por canal de ventas, las instalaciones de fábrica OEM representaron el 67,98% del mercado de TPMS Automotriz en 2025, y la vía de reequipamiento en el mercado de posventa crece a una CAGR del 8,31% hasta 2031.

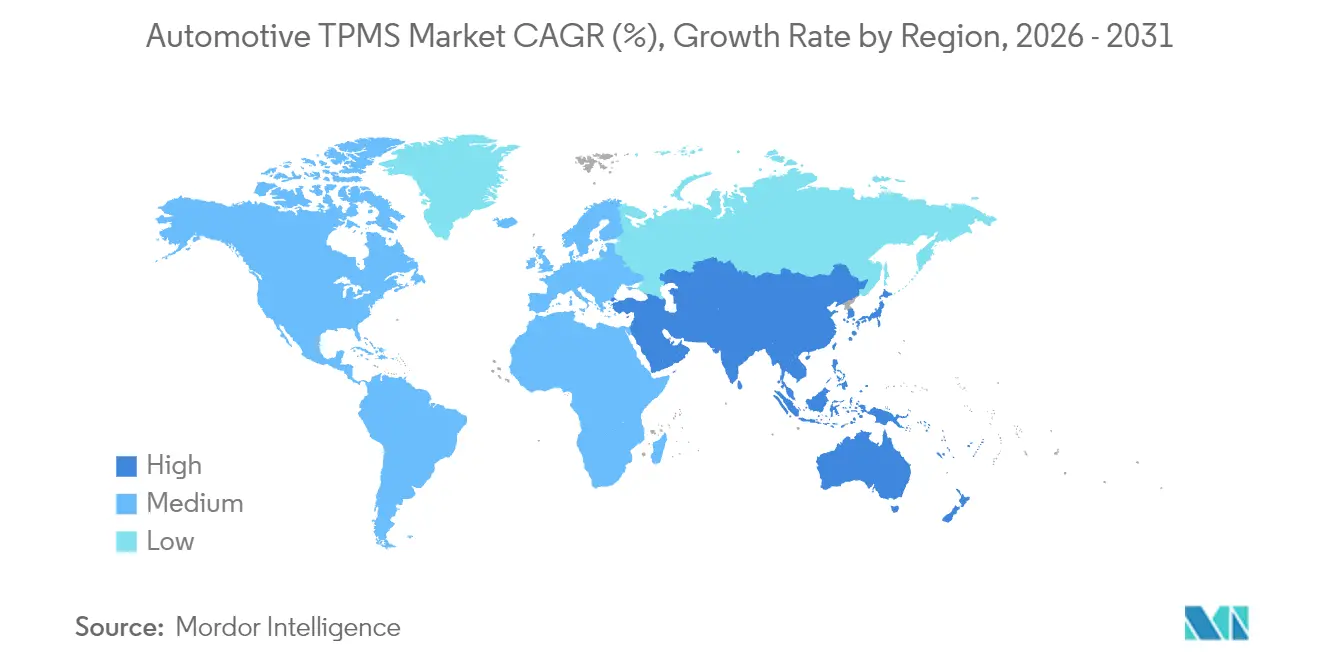

- Por geografía, América del Norte representó el 36,81% del mercado de TPMS Automotriz en 2025, y Asia-Pacífico crece a una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de TPMS Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Instalación Obligatoria de TPMS | +2.1% | Global, con picos de aplicación en la UE, América del Norte, China e India | Mediano plazo (2–4 años) |

| Integración con Plataformas de Telemática de Vehículos Conectados | +1.8% | América del Norte, UE, APAC (China, Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Ansiedad por Autonomía Sensible al Peso | +1.5% | Global, concentrado en los corredores de vehículos eléctricos de la UE, China y América del Norte | Mediano plazo (2–4 años) |

| Análisis Inteligente de la Salud de los Neumáticos | +1.2% | Operadores de flotas de América del Norte y la UE; APAC emergente | Largo plazo (≥4 años) |

| Sensores MEMS de Bajo Costo | +0.9% | Núcleo de APAC (India, China, Sudeste Asiático) | Corto plazo (≤2 años) |

| Incentivos de Telemática de Seguros | +0.7% | América del Norte, UE; programas piloto en APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Instalación Obligatoria de TPMS en las Regulaciones de Seguridad de Vehículos Nuevos

La legislación global continúa convirtiendo el TPMS de un elemento opcional a un elemento de homologación obligatorio. La expansión regulatoria se está ampliando más allá de los automóviles de pasajeros hacia camiones, autobuses y remolques, ahora exigida por el Reglamento General de Seguridad de la UE desde julio de 2024[1]"Reglamento (UE) 2019/2144 sobre los requisitos de homologación de tipo para vehículos de motor," Dirección General de Movilidad y Transporte, europa.eu . En los Estados Unidos, las normas bajo la FMVSS 138 mantienen todos los vehículos ligeros de menos de 10.000 lb dentro del ámbito de aplicación y han demostrado costos de instalación de USD 48,44–69,89 por unidad[2]"FMVSS 138: Sistemas de Monitoreo de Presión de Neumáticos (TPMS)", NTEA, ntea.com. Al mismo tiempo, la revisión de la norma GB 26149 de China incorpora motocicletas y scooters eléctricos en su ámbito. El borrador de la norma AIS 141 de India introduce gradualmente la medición directa para vehículos de dos ruedas en un período de varios años. Estas normas sincronizadas garantizan una demanda base, protegiendo al mercado de TPMS Automotriz de las fluctuaciones económicas a corto plazo e impulsando a los proveedores de sensores a escalar su capacidad con anticipación.

Creciente Integración con Plataformas de Telemática de Vehículos Conectados y ADAS

Los dominios de cómputo centralizado dentro de los nuevos vehículos ahora recopilan la telemetría de TPMS para la planificación de rutas, alertas al conductor y paneles de flotas. El ContiConnect Pro de Continental, lanzado en el IAA 2024, transmite datos de presión, temperatura y profundidad de banda de rodadura a análisis en la nube que generan órdenes de trabajo de mantenimiento. Tales integraciones obligan a los sensores a admitir pasarelas Ethernet y firmware seguro, empujando al mercado de TPMS Automotriz hacia diseños de mayor ancho de banda. Las flotas norteamericanas lideran la adopción, aunque los operadores logísticos europeos están incorporando rápidamente los datos de neumáticos en sus algoritmos de costo por kilómetro.

La Electrificación Aumenta la Ansiedad por Autonomía Sensible al Peso

Los modelos de vehículos eléctricos de batería son significativamente más pesados que sus equivalentes de combustión. Como resultado, los neumáticos con presión insuficiente pueden reducir notablemente su autonomía de conducción. En 2024, Continental amplió su capacidad de TPMS en Bangalore, destacando la importancia de extender la autonomía de los vehículos eléctricos con sus sensores de segunda generación. Los fabricantes de automóviles están incorporando ahora los datos de presión de neumáticos en sus calculadoras de autonomía, destacando el impacto directo de los datos de TPMS en la satisfacción del cliente. Se espera que regiones como China y la Unión Europea, con su fuerte adopción de vehículos eléctricos, sean las más beneficiadas.

Transición hacia Ecosistemas de Análisis Inteligente de la Salud de los Neumáticos

Los análisis predictivos están reposicionando el TPMS de un centro de costos a un generador de ingresos por suscripción. La plataforma de flotas de Continental proporciona alertas automatizadas que vinculan los patrones de inflado con el consumo de combustible y el desgaste de los neumáticos, lo que permite a las flotas diferir los reemplazos y negociar arrendamientos de neumáticos basados en el uso. Los proveedores que controlan tanto el hardware del sensor como el software en la nube obtienen tarifas recurrentes al tiempo que mejoran el tiempo de actividad del vehículo. La adopción es más fuerte en el transporte pesado de larga distancia de América del Norte, pero los primeros pilotos en India y China muestran un impulso paralelo a medida que los proveedores logísticos buscan eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Sensores y Calibración | -1.3% | APAC (India, Sudeste Asiático), América Latina, África | Corto plazo (≤2 años) |

| Vulnerabilidades de Ciberseguridad | -0.9% | Global, con enfoque regulatorio en la UE, Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Complejidad de Instalación y Problemas de Mantenimiento | -0.6% | Canales de posventa de América del Norte y la UE | Corto plazo (≤2 años) |

| Tecnologías de Neumáticos sin Aire y Antipinchazos | -0.4% | Global, adopción temprana en flotas comerciales y militares | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Sensores y Calibración en Segmentos de Gama de Entrada

Los automóviles de gama de entrada y los vehículos de dos ruedas sienten la presión, ya que los precios de los sensores, junto con la mano de obra de instalación, estiran los presupuestos, lo que dificulta a los fabricantes ofrecer soluciones rentables. Aunque más económicos, los algoritmos indirectos no cumplen con los requisitos de precisión que ahora son estándar, los cuales se aplican cada vez más en diversas regiones para garantizar la seguridad y la fiabilidad. Si bien los avances en la escala de semiconductores están reduciendo gradualmente los costos unitarios, lograr la paridad de costos con los sistemas indirectos sigue siendo un objetivo a largo plazo. Este retraso continúa obstaculizando la adopción generalizada en mercados sensibles al precio, particularmente en la India rural y ciertas regiones de África, donde la asequibilidad es un factor crítico para los consumidores.

Vulnerabilidades de Ciberseguridad en TPMS Inalámbrico

Los módulos de TPMS son vulnerables a ataques de suplantación y denegación de servicio debido a las transmisiones de radio no cifradas. Si bien la UNECE 155 exige evaluaciones de riesgo y almacenamiento seguro de claves, también introduce desafíos de ingeniería adicionales. La norma ISO/SAE 21434 va un paso más allá, enfatizando la importancia de la ingeniería de ciberseguridad durante todo el ciclo de vida e instando a los proveedores a implementar actualizaciones de arranque seguro y mensajería cifrada. Estos costos de cumplimiento suponen una carga para los proveedores más pequeños, lo que podría llevar a una reducción de la diversidad de proveedores y a ciclos de innovación más lentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas Directos Lideran la Ola de Integración

Las arquitecturas directas representaron el 63,11% de los ingresos en 2025 y continúan expandiéndose a una CAGR del 8,17% hasta 2031, impulsadas por lecturas precisas de presión dentro del neumático y el respaldo regulatorio. Los sensores directos cumplen con márgenes de error estrictos, convirtiéndolos en la opción predeterminada para los automóviles de pasajeros en Europa, América del Norte y China. Los sistemas indirectos permanecen en vehículos de bajo costo, pero no pueden detectar la presión insuficiente simultánea en todas las ruedas. Las configuraciones híbridas, que combinan sensores directos con algoritmos indirectos, atraen a las flotas comerciales sensibles al costo que gestionan la variabilidad de la carga.

En la región de Asia-Pacífico, las nuevas regulaciones para motocicletas exigen datos de presión en tiempo real, lo que aumenta significativamente la demanda de sensores directos. La necesidad de mayor seguridad y el cumplimiento de los estándares en evolución impulsan este aumento. Para satisfacer esta demanda, Continental ha introducido su herramienta de diagnóstico TPMS Go de gama de entrada, que permite a los talleres de posventa emparejar sensores de manera eficiente, reduciendo así las complejidades y el tiempo de instalación. Si bien la adopción de sistemas híbridos podría estabilizarse a medida que los precios de los sensores disminuyan, muchos operadores de servicio pesado continúan favoreciendo la robustez y fiabilidad de las configuraciones de doble modo, particularmente para rutas de larga distancia donde la durabilidad es crítica.

Por Tecnología de Sensor: La Innovación Piezoeléctrica Transforma los Paradigmas de Energía

Los dispositivos MEMS capacitivos mantuvieron una participación del 51,62% en 2025, apreciados por su bajo consumo de energía y compatibilidad con CMOS. Los sensores piezoeléctricos, aunque actualmente menos dominantes, están destinados a crecer más rápido, a una CAGR del 8,23%, ya que pueden soportar calor extremo y vibraciones, lo que los hace ideales para camiones pesados. Las soluciones de galga extensométrica sirven como opción de transición, apreciadas por su salida lineal, aunque enfrentan un mayor consumo de corriente.

La línea de producción de Continental en Bangalore se centra en formatos MEMS capacitivos adaptados para vehículos ligeros, mientras que los proveedores japoneses están escalando la producción de cerámicas piezoeléctricas para satisfacer las demandas de entornos operativos exigentes. La disponibilidad de semiconductores juega un papel crítico en la determinación de la elección tecnológica. Los dispositivos MEMS se benefician de los procesos de fabricación de obleas de 8 pulgadas ya establecidos, mientras que los conjuntos piezoeléctricos dependen de cadenas de suministro de cerámica especializadas. Durante el período de pronóstico, se espera que los paquetes de circuitos integrados híbridos que integran elementos capacitivos y piezoeléctricos emerjan como una solución prometedora, ofreciendo un equilibrio entre resiliencia y precisión.

Por Método de Instalación: Los Módulos Integrados Permiten el Monitoreo Continuo

Los conjuntos de vástago de válvula representaron el 67,25% de las instalaciones en 2025, manteniéndose como el factor de forma dominante y compatible con el reequipamiento gracias a las herramientas estándar de servicio de neumáticos y la familiaridad de los técnicos. Los sensores montados en banda aseguran un lugar en los pozos de ruedas antipinchazos, pero sus correas añaden peso y complican el equilibrado. Los módulos integrados en neumático crecen a una CAGR del 8,25%, la más rápida entre las opciones de instalación, porque desaparecen dentro de la carcasa, disuaden el robo y permiten a los fabricantes de neumáticos vender suscripciones de servicio con datos enriquecidos. Las flotas de camiones europeas están probando conjuntos integrados que recopilan métricas de desgaste de la banda de rodadura en cada rotación y las incorporan en contratos de neumático como servicio, vinculando los pagos a los kilómetros recorridos en lugar de a los pares de neumáticos.

Los obstáculos para la adopción persisten: los dispositivos integrados necesitan nuevas prensas de curado, deben sobrevivir a las temperaturas de vulcanización y obligan a los recicladores a separar la electrónica de los flujos de residuos de caucho. El sensor de abrazadera de servicio pesado de Schrader, lanzado en noviembre de 2025, ilustra por qué el hardware de vástago de válvula sigue dominando. La intercambiabilidad con equipos originales y el rápido reemplazo en carretera mantienen bajo el tiempo de inactividad para los transportistas de carga. Sin embargo, las regulaciones de sostenibilidad que monetizan la trazabilidad del ciclo de vida podrían inclinar la balanza hacia los artículos de referencia integrados para finales de la década. Si ese giro ocurre, el tamaño del mercado de TPMS Automotriz atribuible a los módulos integrados se multiplicaría, redibujando los mapas competitivos actualmente ponderados hacia los proveedores de válvulas.

Por Banda de Frecuencia: Las Frecuencias Más Altas Habilitan Funciones Avanzadas

Las unidades que operan a 433 MHz mantuvieron una participación del 53,26% en los envíos en 2025, aunque se anticipa que los sensores que trabajan a 2,4 GHz o más registren la CAGR más fuerte del 8,33%. Las radios de sub-gigahercio heredadas disfrutan de antenas maduras, bajas pérdidas de penetración a través de la carrocería de acero y normas de homologación de tipo armonizadas. Sin embargo, los nuevos vehículos que adoptan arquitecturas zonales aprecian los chips de 2,4 GHz que se integran con las pilas de Bluetooth de Baja Energía ya a bordo, reduciendo los costos de pasarela. El UWB además admite posicionamiento a nivel de centímetros, lo que permite a las estaciones de pesaje en carretera interrogar el estado de los neumáticos durante escaneos en movimiento, una característica atractiva dentro del mapa de ruta de los Sistemas de Transporte Inteligentes Cooperativos europeos.

El ContiConnect Pro de Continental aprovecha los enlaces de alta frecuencia para transmitir actualizaciones por minuto a paneles en la nube, convenciendo a los gerentes de logística que gestionan docenas de depósitos. Sin embargo, los límites de densidad de potencia varían entre jurisdicciones, lo que obliga al firmware a alternar los ciclos de trabajo y reduce el alcance en línea recta en algunos mercados. La disponibilidad de componentes también influye: los filtros de onda acústica de superficie de 433 MHz siguen siendo económicos y abundantes, mientras que los SoC UWB calificados para automoción ocupan una capacidad de fundición limitada. A pesar de esas fricciones, los vehículos eléctricos premium y los prototipos autónomos especifican UWB para consolidar la fusión de sensores bajo un único reloj sincronizado en el tiempo, lo que garantiza que los canales de alta banda continúen expandiéndose más rápido en todas las categorías de frecuencia.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Impulsan la Expansión en Mercados Emergentes

Los automóviles de pasajeros representaron el 71,79% de los sensores en 2025, tras dos décadas de mandatos legales en las economías de la OCDE. Sin embargo, los vehículos de dos ruedas están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 8,19% hasta 2031, impulsados por cambios regulatorios en regiones como China, donde los nuevos estándares están acelerando la adopción de TPMS directo en motocicletas y scooters eléctricos. Los camiones comerciales se encuentran en un punto intermedio; dependen de los datos de presión para optimizar la eficiencia del combustible y minimizar las averías relacionadas con los neumáticos, pero su uso total de sensores sigue siendo menor que el de los vehículos ligeros.

La miniaturización de sensores es crítica para las llantas de motocicletas que giran por encima de las 10.000 rpm y ofrecen un espacio de cavidad limitado. Los proveedores compiten por reducir las huellas de las placas de circuito impreso y las celdas de batería sin sacrificar la potencia de la señal, una restricción de diseño que beneficia a los equipos sin fábrica con conocimientos de RF en paquete. La demanda de flotas para TPMS de camiones se mantiene sólida a medida que las aseguradoras implementan primas basadas en el kilometraje que penalizan los eventos de presión insuficiente. En conjunto, el aumento de los volúmenes de motocicletas y los constantes reequipamientos de camiones están ampliando el mercado de TPMS Automotriz incluso cuando la instalación en automóviles de pasajeros se acerca a la saturación.

Por Canal de Ventas: El Reequipamiento en el Mercado de Posventa Acelera la Adopción en Flotas

Las líneas de ensamblaje OEM representaron el 67,98% de las unidades en 2025, lo que refleja la necesidad de los fabricantes de automóviles de asegurar la homologación de tipo antes de que los vehículos lleguen a los concesionarios. El mercado de posventa registra la CAGR más alta del 8,31% porque las flotas más antiguas reequipan sensores para obtener descuentos en seguros y cumplir con las normas regionales cada vez más estrictas. Los artículos de referencia programables universales reducen los dolores de cabeza de inventario para los distribuidores, permitiendo que una sola pieza programe múltiples protocolos mediante un programador de mano. El dispositivo de mano TPMS Go de Continental pone las instalaciones de un solo técnico al alcance de los talleres de barrio, reduciendo el tiempo de inactividad para los propietarios de vehículos que anteriormente evitaban los costos de reemplazo de sensores.

La economía del canal difiere notablemente: los contratos OEM enfatizan garantías de volumen plurianuales con márgenes reducidos, mientras que los actores del mercado de posventa persiguen una mayor rentabilidad unitaria en medio de una demanda fragmentada. Los términos de garantía también influyen en el comportamiento de compra; los sensores de fábrica suelen tener una cobertura de cinco años, mientras que muchas opciones de reequipamiento ofrecen solo dos años, lo que lleva a las flotas a sopesar los costos de capital frente a la exposición al riesgo. A medida que el parque de vehículos continúa envejeciendo en Europa y América del Norte, la penetración del reequipamiento impulsa el crecimiento total de los envíos incluso cuando las ventas de vehículos nuevos se estabilizan, lo que garantiza que el mercado de posventa siga siendo el carril de mayor movimiento en el panorama actual del mercado de TPMS Automotriz.

Análisis Geográfico

América del Norte retuvo el 36,81% de los ingresos del mercado de TPMS Automotriz en 2025, lo que refleja una arraigada historia regulatoria y una alta propiedad de vehículos. El crecimiento en la región ahora depende de la integración de telemática y la adopción en flotas comerciales en lugar de la instalación en nuevos automóviles de pasajeros. El mercado de posventa de los Estados Unidos está respaldado por una antigüedad media del vehículo que supera los 12 años, mientras que Canadá muestra patrones paralelos en los segmentos de camionetas ligeras. Las disposiciones de ciberseguridad bajo la UNECE 155 no vinculan a los modelos domésticos de los Estados Unidos, aunque los fabricantes de equipos originales multinacionales se alinean voluntariamente para simplificar el cumplimiento de las exportaciones.

Europa le sigue de cerca, pero con dinámicas diferentes. El Reglamento General de Seguridad amplió la cobertura de TPMS a prácticamente todos los vehículos ligeros y pesados nuevos desde julio de 2024. La demanda de reequipamiento aumenta entre los automóviles matriculados antes de 2014 que carecen de sensores de fábrica. Alemania, Francia y el Reino Unido ocupan los primeros puestos en volúmenes de reequipamiento, gracias a los reembolsos de seguros por el cumplimiento verificado de la presión de los neumáticos. La región también lidera en pilotos de sensores integrados, motivada por objetivos de sostenibilidad que fomentan los esquemas circulares de gestión de neumáticos.

Asia-Pacífico es la arena de más rápido crecimiento, avanzando a una CAGR del 8,35% hasta 2031. La extensión de la norma GB 26149 de China a motocicletas y scooters eléctricos crea una oportunidad anual de varios millones de unidades. La línea de Bangalore de Continental le da a la empresa un centro local para satisfacer la creciente demanda OEM y exportar a Corea del Sur. Japón y Corea del Sur, ambos alineados con las normas de la UNECE, enfatizan las certificaciones de ciberseguridad, recompensando a los proveedores que pueden documentar la conformidad con la norma ISO/SAE 21434.

Panorama Competitivo

El mercado de TPMS Automotriz está preparado para una consolidación moderada, anclada por Continental, Sensata Technologies, Pacific Industrial, Huf y DENSO. Estos líderes aprovechan sus profundas cadenas de suministro OEM y sus amplias carteras de homologación global para proteger su participación. El acuerdo de Continental con Samsara en julio de 2024 demuestra el giro de las ventas únicas de hardware hacia la analítica por suscripción, intercambiando margen bruto por ingresos de software recurrentes. El informe reciente de Sensata destaca su fuerte enfoque en investigación y desarrollo y su compromiso con el avance de las tecnologías de electrificación para vehículos. La empresa ha expresado una clara intención de mejorar las capacidades de los chips TPMS de próxima generación, mostrando su dedicación a la innovación y a satisfacer las necesidades cambiantes de la industria automotriz.

Los competidores de segundo nivel se centran en nichos regionales. Pacific Industrial domina la instalación en mini-vehículos japoneses, mientras que Huf suministra a las marcas alemanas premium que valoran las válvulas de abrazadera ligeras. Los mandatos de ciberseguridad bajo la UNECE 155 invitan a los fabricantes de chips especializados que pueden integrar módulos de seguridad de hardware en los ASIC de los sensores, lo que podría perturbar la jerarquía establecida. Mientras tanto, los fabricantes de neumáticos experimentan con módulos integrados para envolver los servicios de datos en contratos de neumático como servicio, presionando a los proveedores de sensores independientes para que demuestren valor añadido más allá de las simples lecturas de presión.

Las barreras de entrada descansan menos en la intensidad de capital y más en el alcance de la certificación. Las auditorías de cumplimiento de la norma ISO/SAE 21434 y los expedientes de homologación de tipo de la ONU consumen ancho de banda de ingeniería, disuadiendo a las empresas pequeñas. Al mismo tiempo, los fabricantes de herramientas para el mercado de posventa tienen en la mira el crecimiento del reequipamiento, integrando los diagnósticos de TPMS con soluciones OBD más amplias. A medida que los ecosistemas convergen, la narrativa competitiva se inclina hacia las capacidades de software, el cifrado de la nube al borde y la fiabilidad de las actualizaciones inalámbricas, más que hacia el costo de los materiales del sensor por sí solo.

Líderes de la Industria de TPMS Automotriz

DENSO Corporation

Continental AG

Sensata Technologies (Schrader)

Huf Hülsbeck & Fürst

Pacific Industrial Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Schrader introdujo una cartera de TPMS para servicio pesado destinada a flotas y vehículos comerciales, que incluye sensores, válvulas y la herramienta VT Truck 2.0. El VT Truck 2.0, con un módulo OBD-II integrado, admite funciones de diagnóstico y reaprendizaje y ofrece conectividad Wi-Fi para actualizaciones en tiempo real.

- Noviembre de 2025: JK Tyre lanzó los primeros neumáticos inteligentes integrados de India para vehículos de pasajeros. Estos neumáticos cuentan con sensores TPMS incorporados que monitorean continuamente la presión y la temperatura y detectan fugas de aire.

- Octubre de 2025: Nokian Tyres presentó el Intuitu 2.0, su tecnología de neumático inteligente de próxima generación. Incluye un Asistente de Presión Inteligente con capacidades de detección de carga que ofrece recomendaciones de presión de neumáticos a través de una aplicación móvil basada en el peso operativo y las condiciones.

- Mayo de 2025: Cojali S. L. lanzó Jaltest TPMS, una herramienta compacta para gestionar los sistemas de presión de neumáticos en vehículos comerciales. Permite a los usuarios leer, verificar y programar sensores TPMS, ofreciendo una cobertura intuitiva y adaptable para talleres y flotas.

Alcance del Informe Global del Mercado de TPMS Automotriz

El Sistema de Monitoreo de Presión de Neumáticos es un sistema electrónico que proporciona información en tiempo real sobre la presión de los neumáticos mediante el monitoreo de la presión del aire en los neumáticos. El TPMS también advierte al conductor sobre el número de neumáticos con presión insuficiente.

El Mercado de TPMS Automotriz está segmentado por Tipo de Sistema (Directo, Indirecto e Híbrido), Tecnología de Sensor (MEMS Capacitivo, Galga Extensométrica, Piezoeléctrico y Otros), Método de Instalación (Vástago de Válvula (de Inserción y de Abrazadera), Montado en Banda / Llanta y Módulo Integrado en Neumático), Banda de Frecuencia (315 MHz, 433 MHz y Mayor o Igual a 2,4 GHz y UWB), Canal de Ventas (OEM y Mercado de Posventa), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales y Vehículos de Dos Ruedas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). El Informe Ofrece el Tamaño del Mercado y el Pronóstico en valor (USD) para la segmentación mencionada anteriormente.

| Directo |

| Indirecto |

| Híbrido |

| MEMS Capacitivo |

| Galga Extensométrica |

| Piezoeléctrico |

| Otros (Óptico, SAW, etc.) |

| Vástago de Válvula (de Inserción y de Abrazadera) |

| Montado en Banda / Llanta |

| Módulo Integrado en Neumático |

| 315 MHz |

| 433 MHz |

| Mayor o igual a 2,4 GHz y UWB |

| Automóviles de Pasajeros |

| Vehículo Comercial |

| Vehículos de Dos Ruedas |

| Instalación de Fábrica OEM |

| Reequipamiento en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Directo | |

| Indirecto | ||

| Híbrido | ||

| Por Tecnología de Sensor | MEMS Capacitivo | |

| Galga Extensométrica | ||

| Piezoeléctrico | ||

| Otros (Óptico, SAW, etc.) | ||

| Por Método de Instalación | Vástago de Válvula (de Inserción y de Abrazadera) | |

| Montado en Banda / Llanta | ||

| Módulo Integrado en Neumático | ||

| Por Banda de Frecuencia | 315 MHz | |

| 433 MHz | ||

| Mayor o igual a 2,4 GHz y UWB | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículo Comercial | ||

| Vehículos de Dos Ruedas | ||

| Por Canal de Ventas | Instalación de Fábrica OEM | |

| Reequipamiento en el Mercado de Posventa | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR registrarán los ingresos de TPMS entre 2026 y 2031?

Se prevé que el mercado de TPMS Automotriz crezca a una CAGR del 8,02% de 2026 a 2031.

¿Qué tipo de sistema tiene la mayor participación de ingresos en 2025?

El TPMS directo representa el 63,11% de las ventas de 2025 y sigue siendo la arquitectura dominante.

¿Qué hace atractivos a los módulos integrados en neumático?

Eliminan el hardware externo, reducen el riesgo de robo y permiten a los fabricantes de neumáticos incluir servicios de datos durante toda la vida útil del neumático.

¿Cómo afectan las normas de ciberseguridad a los proveedores de TPMS?

La UNECE 155 y la norma ISO/SAE 21434 exigen el almacenamiento seguro de claves y la mensajería cifrada, lo que añade costos de certificación pero crea diferenciación para los proveedores que cumplen con los requisitos.

¿Están ganando popularidad los kits de reequipamiento?

Sí, el reequipamiento en el mercado de posventa se está expandiendo al 8,31% a medida que los vehículos más antiguos buscan cumplimiento y las flotas integran los datos de presión en la telemática de seguros.

Última actualización de la página el: