Tamaño y Participación del Mercado de Transmisiones Automáticas Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 114.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

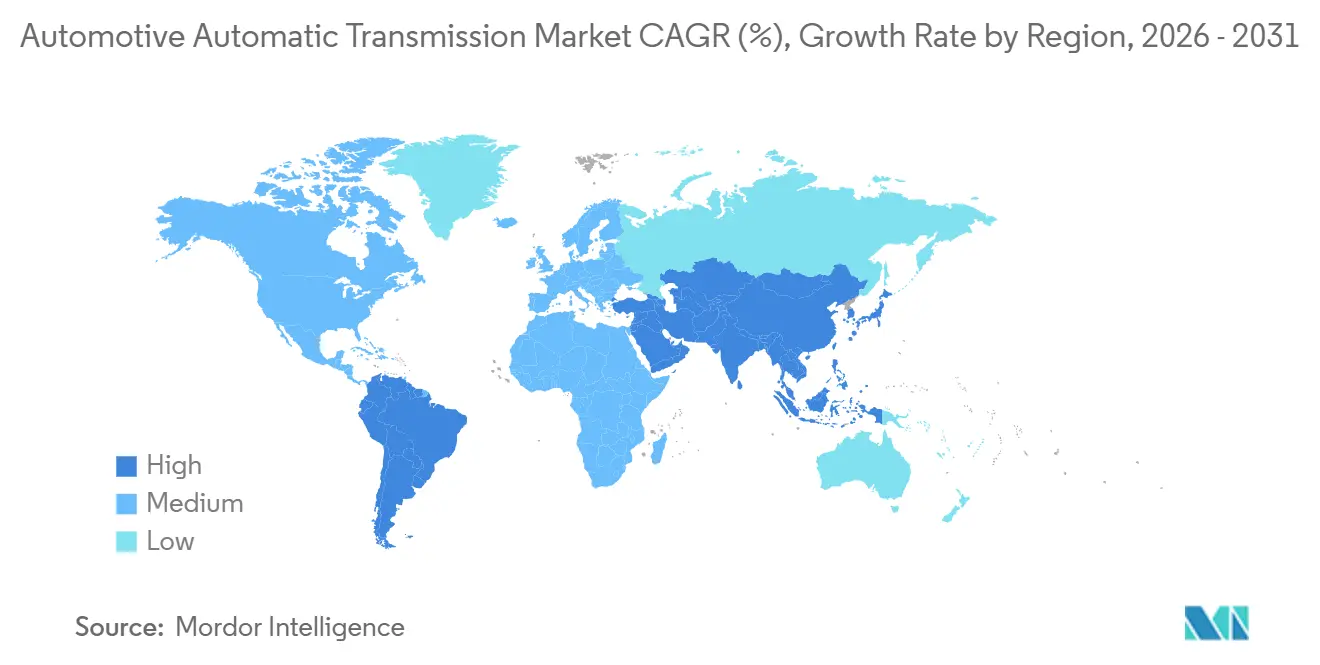

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

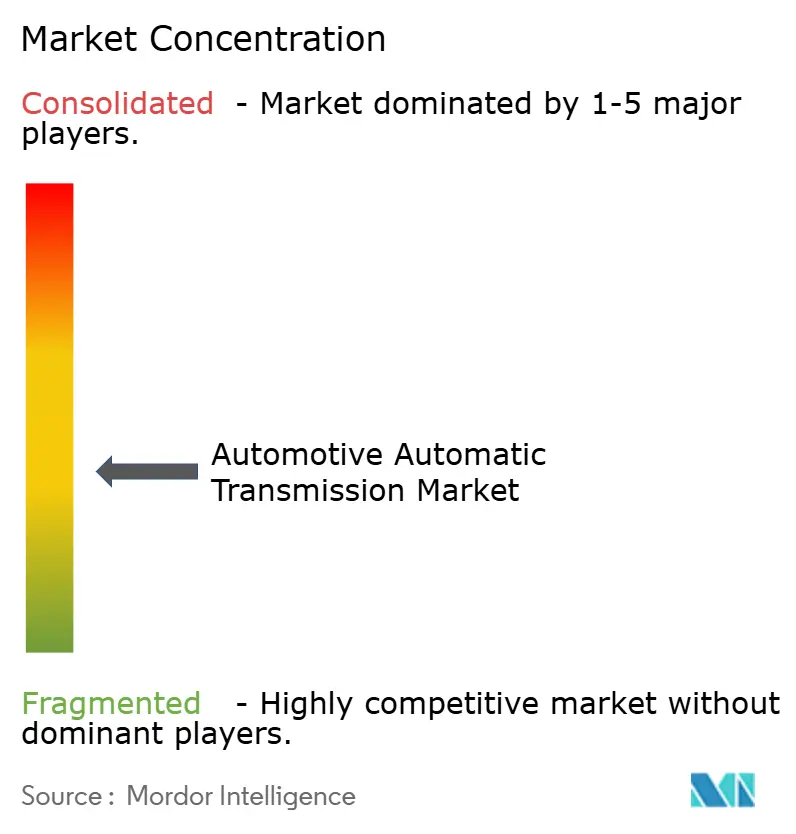

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisiones Automáticas Automotrices por Mordor Intelligence

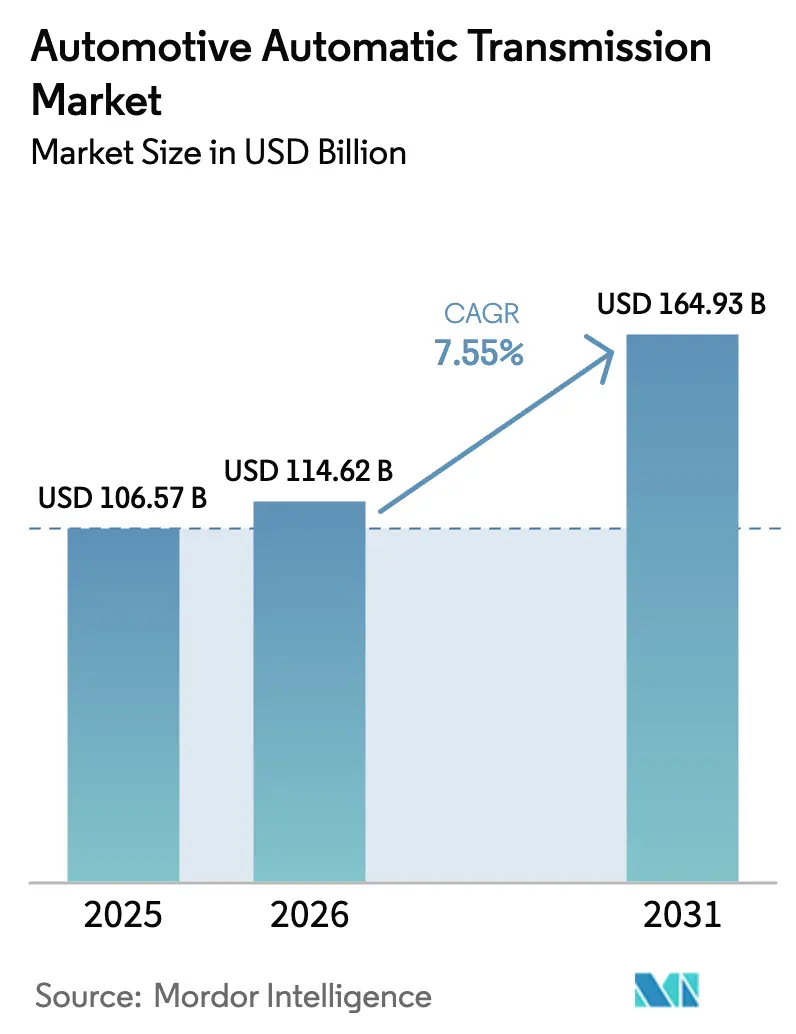

Se espera que el tamaño del mercado de transmisiones automáticas automotrices crezca de USD 106,57 mil millones en 2025 a USD 114,62 mil millones en 2026 y se prevé que alcance USD 164,93 mil millones en 2031 a una CAGR del 7,55% durante 2026-2031. El aumento refleja un movimiento sostenido hacia unidades con mayor número de marchas que ofrecen ganancias medibles en eficiencia de combustible, satisfacen normativas de CO₂ más estrictas y se integran sin problemas con los trenes de potencia híbridos. Los fabricantes de automóviles están orientando sus adquisiciones hacia diseños de 8 y 10 velocidades que reducen las pérdidas parásitas, mientras que los incentivos de Asia-Pacífico fomentan la producción local de cajas de cambios avanzadas. Los camiones medianos y pesados añaden impulso a medida que las flotas buscan una mayor disponibilidad operativa con trenes de transmisión totalmente automáticos. Al mismo tiempo, los costos de calibración inalámbrica y cumplimiento de ciberseguridad están convirtiendo las transmisiones en dispositivos electrónicos conectados, abriendo una nueva capa de ingresos por software. Las diferencias en la demanda regional persisten, aunque el mercado de transmisiones automáticas automotrices continúa expandiendo su alcance a medida que los híbridos penetran en los segmentos de mayor volumen.

Conclusiones Clave del Informe

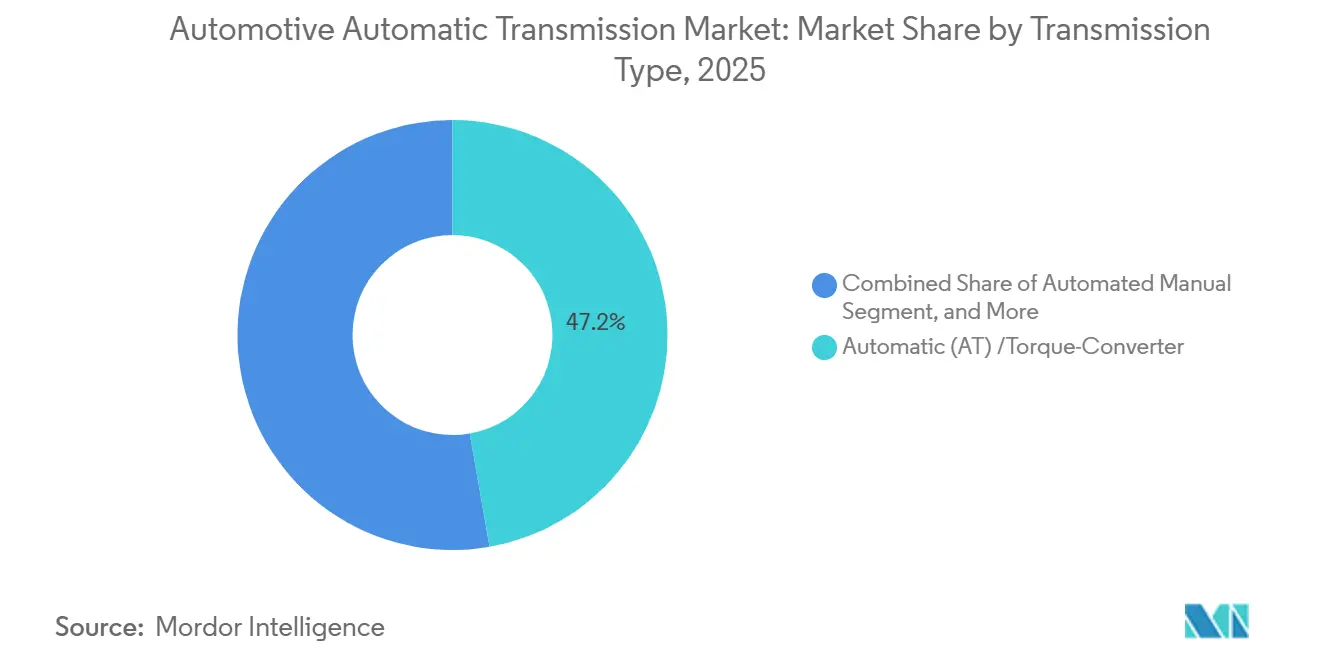

- Por tipo de transmisión, los automáticos de convertidor de par lideraron el mercado de transmisiones automáticas automotrices con una participación del 47,24% en 2025, y se proyecta que el mismo segmento registre el crecimiento más rápido con una CAGR del 7,89% hasta 2031.

- Por tipo de combustible, los trenes de potencia de gasolina representaron el 62,18% de la participación del mercado de transmisiones automáticas automotrices en 2025, mientras que se prevé que los sistemas híbrido-eléctricos registren el crecimiento más rápido con una CAGR del 13,27% hasta 2031.

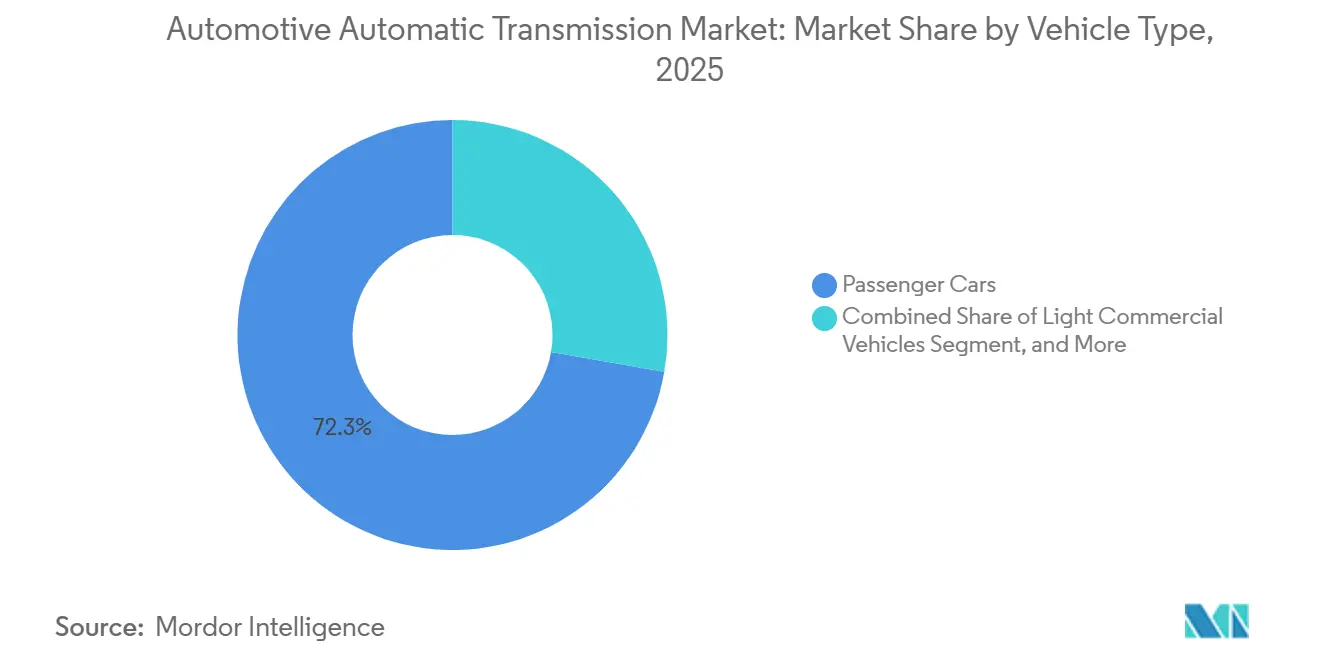

- Por tipo de vehículo, los automóviles de pasajeros dominaron el mercado de transmisiones automáticas automotrices con una participación del 72,27% en 2025; se espera que los vehículos comerciales medianos y pesados crezcan con mayor rapidez a una CAGR del 11,56% durante 2026-2031.

- Por componente, los convertidores de par capturaron el 31,28% del mercado de transmisiones automáticas automotrices en 2025 y representan el segmento de más rápido crecimiento, avanzando a una CAGR del 8,23% hasta 2031.

- Por geografía, Asia-Pacífico lideró el mercado de transmisiones automáticas automotrices con una participación del 43,25% en 2025, mientras que se proyecta que América del Sur registre la mayor expansión regional con una CAGR del 9,24% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transmisiones Automáticas Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transmisiones electrónicas híbridas/xEV | +2.3% | China y Europa Lideran | Mediano plazo (2-4 años) |

| Estrictas Normativas Globales de CO₂ | +1.8% | Europa y América del Norte (Efecto Global) | Mediano plazo (2-4 años) |

| Cambio por Congestión Urbana | +1.2% | Núcleo Asia-Pacífico, América Latina | Largo plazo (≥4 años) |

| Incentivos AT en Asia-Pacífico | +0.9% | Centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programación de Cambios con Inteligencia Artificial | +0.7% | Segmento Premium Global | Largo plazo (≥4 años) |

| Módulos de Control de Transmisión con Capacidad OTA | +0.6% | América del Norte y Europa Premium | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Híbridos y XEV Exige Transmisiones Electrónicas Dedicadas

La plataforma DM-i de BYD, un híbrido enchufable, integra transmisiones híbridas dedicadas de doble motor, permitiendo arranques eléctricos, crucero en modo serie e impulsos en modo paralelo [1]"Libro Blanco del Superhíbrido DM-i,", BYD Company, byd.com. El Thor DHT de Geely optimiza la eficiencia del motor, logrando una alta eficiencia térmica. El último transeje híbrido de Toyota reduce la demanda de tierras raras manteniendo una eficiencia de motor excepcional. El eDrive de dos velocidades de Magna mejora la autonomía en autopista para vehículos eléctricos premium. Este auge de los híbridos impulsa significativamente la tasa de crecimiento del mercado de transmisiones automáticas automotrices.

El Endurecimiento de las Normativas Globales de CO₂/CAFE Impulsa la Demanda de los Fabricantes de Equipos Originales por Transmisiones de Alta Eficiencia

En respuesta a normativas más estrictas de eficiencia de combustible y emisiones en los Estados Unidos y la Unión Europea, los fabricantes de automóviles están transitando de las unidades tradicionales de 6 velocidades hacia diseños avanzados de 8 y 10 velocidades que mejoran la eficiencia mecánica [2]"Estándares CAFE para Vehículos Ligeros,", Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Las políticas en China están acelerando aún más la adopción de transmisiones continuamente variables de división de potencia, permitiendo arranques puramente eléctricos a velocidades más bajas. Los sistemas de transmisión avanzados de ZF logran una alta eficiencia optimizando el bloqueo del convertidor durante el crucero. Con las nuevas normas de reporte que exigen a las marcas documentar las ganancias de eficiencia durante el ciclo de vida, las transmisiones automáticas de alta eficiencia se han vuelto críticas para el cumplimiento normativo. Estas medidas regulatorias están impulsando el crecimiento en el mercado de transmisiones automáticas automotrices.

La Congestión Urbana Impulsa el Cambio del Consumidor hacia los Automáticos en las Economías Emergentes

En Bengaluru, la velocidad media del tráfico ha disminuido significativamente, lo que ha generado mayor fatiga en el pedal de embrague en los automóviles manuales e impulsado la demanda de vehículos automáticos. Esta tendencia también es evidente en ciudades como Yakarta, Manila y São Paulo. El manual automatizado económico de Maruti Suzuki ha capturado una participación notable en las ventas de sedanes compactos de la India gracias a su precio competitivo. En Brasil, los incentivos fiscales que promueven la automatización eficiente han aumentado sustancialmente su penetración en el mercado. Se espera que este cambio continuo impacte positivamente en la tasa de crecimiento del mercado de transmisiones automáticas automotrices en el corto plazo.

Los Módulos de Control Actualizables por OTA Abren Flujos de Ingresos por Software

El Smart Delta de HARMAN reduce el tamaño de los archivos de actualización, disminuyendo significativamente los costos de transferencia de datos por vehículo [3]"Tecnología de Actualización OTA Smart Delta,", Harman International, harman.com. Este avance no solo minimiza los costos, sino que también elimina el tiempo de inactividad típico asociado con la reprogramación manual, mejorando así la eficiencia operativa. En consecuencia, las flotas pueden aplicar rápidamente parches de mantenimiento predictivo, garantizando una funcionalidad fluida y reduciendo posibles interrupciones. Al habilitar estos avances, el módulo de control de transmisión se convierte en un activo de gran valor en el mercado de transmisiones automotrices, impulsando la innovación y mejorando el rendimiento general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores | -2.2% | Centros de Fabricación Global | Corto plazo (≤2 años) |

| Alto Costo y Complejidad | -1.4% | Global, Mercados Sensibles al Precio | Largo plazo (≥4 años) |

| Problemas de Garantía | -1.1% | América del Norte, Mercados Globales de GM | Mediano plazo (2-4 años) |

| Cumplimiento de Ciberseguridad | -0.8% | Adoptantes de la UE y UNECE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Semiconductores Interrumpe el Suministro de Módulos de Control

Las unidades de control electrónico de transmisión requieren múltiples chips cada una. Recientemente, los plazos de entrega de las unidades de microcontroladores aumentaron significativamente a medida que las fábricas priorizaron satisfacer la creciente demanda de gestión de baterías y sistemas avanzados de asistencia a la conducción. Para hacer frente a estas escaseces de chips, algunos fabricantes de equipos originales optaron por enviar modelos de gama inferior con transmisiones más antiguas, retrasando la introducción de modelos de alta eficiencia. Esta escasez de chips ha reducido ligeramente la proyección de crecimiento a corto plazo del mercado de transmisiones automáticas automotrices. Sin embargo, se espera que la situación mejore a medida que nuevas fábricas comiencen su producción.

Alto Costo Unitario y Complejidad de Reparación Frente a las Transmisiones Manuales

En India y África, añadir una transmisión automática de 8 velocidades aumenta significativamente los costos del vehículo. Este incremento representa un desafío importante para los automóviles económicos. En consecuencia, los fabricantes enfrentan dificultades para incorporar dichas transmisiones en vehículos asequibles, lo que limita su adopción en estas regiones. Los manuales automatizados, si bien ofrecen una ventaja en costo, producen cambios más bruscos. Esta desventaja reduce su atractivo para los consumidores que priorizan una experiencia de conducción más suave. Además, muchos talleres rurales carecen de las herramientas de diagnóstico necesarias para las reparaciones mecatrónicas. Esta limitación genera mayores costos de servicio y desalienta aún más la adopción. Estos desafíos son particularmente evidentes en las zonas rurales y semiurbanas, donde la asequibilidad y la accesibilidad al servicio son consideraciones críticas. Como resultado, se espera que este problema de precios afecte negativamente la tasa de crecimiento del mercado de transmisiones automáticas automotrices en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transmisión: Los Automáticos de Convertidor de Par Sostienen el Crecimiento

Los automáticos de convertidor de par representan el 47,24% de la participación del mercado de transmisiones automáticas automotrices en 2025, y se proyecta que el grupo crezca a una CAGR del 7,89% hasta 2031. Los diseños de relación amplia ahora bloquean el convertidor a bajas velocidades, eliminando las pérdidas por deslizamiento. Esta innovación no solo iguala la eficiencia de los sistemas de doble embrague, sino que también preserva la característica de avance suave que los conductores aprecian. Como resultado, el mercado de transmisiones automáticas experimenta un aumento en la demanda de estas unidades, particularmente en camiones turboalimentados y SUV, donde son reconocidas por su durabilidad.

En Japón y el Sudeste Asiático, las unidades de variación continua mantienen su dominio, atribuido principalmente al sistema híbrido de JATCO. Este sistema combina un variador de correa con un generador de arranque eléctrico, reduciendo eficazmente la carga del motor. Si bien los modelos deportivos europeos han adoptado las cajas de doble embrague, estas enfrentan desafíos relacionados con el costo y la gestión térmica, especialmente en el tráfico. Por otro lado, los camiones ligeros sensibles al precio han recurrido a los manuales automatizados. En conjunto, estos nichos especializados están impulsando la diversificación en el mercado de transmisiones automáticas automotrices en general, manteniendo intacta la plataforma de convertidor convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: Los Diseños Híbrido-Eléctricos Acaparan la Atención

Los motores de gasolina aún impulsan el 62,18% de la demanda de transmisiones en 2025, pero los trenes de potencia híbrido-eléctricos lideran el crecimiento futuro con una CAGR del 13,27% hasta 2031, captando una participación cada vez mayor del mercado de transmisiones automáticas. Los híbridos pueden operar de manera más eficiente en ciclos urbanos al desacoplar la velocidad del motor de la velocidad de las ruedas.

El DHT de BYD, con dos motores eléctricos y un único engranaje de reducción, está diseñado para mejorar el rendimiento del vehículo. Siguiendo este ejemplo, el Thor DHT de Geely y el transeje híbrido de cuarta generación de Toyota adoptan un enfoque similar. Mientras tanto, el eje electrónico de dos velocidades de Magna atiende a los vehículos eléctricos premium, priorizando la eficiencia a alta velocidad. A medida que la penetración del diésel disminuye bajo las regulaciones Euro 7 y los vehículos eléctricos de batería pura adoptan transmisiones más simples, las innovaciones en los híbridos garantizan que el mercado de transmisiones automáticas automotrices siga siendo fundamental para las flotas de potencia mixta.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros representaron el 72,27% de la participación del mercado de transmisiones automáticas automotrices en 2025, aunque los camiones medianos y pesados registraron el crecimiento más rápido, con una CAGR del 11,56% hasta 2031. Los automáticos completos de 9 y 10 velocidades de Allison reducen el desgaste del embrague y acortan la capacitación de los conductores, factores muy valorados por los operadores de reparto y recolección de residuos.

Las furgonetas comerciales ligeras adoptan unidades de 8 velocidades para cumplir con normativas de emisiones más estrictas, y los manuales automatizados de Eaton-Cummins mantienen la tracción en tractores de Clase 8 equilibrando el costo con la comodidad. La urbanización de los mercados emergentes también impulsa a los sedanes compactos hacia opciones automatizadas, manteniendo el mercado de transmisiones automáticas amplio en todas las clases de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Innovaciones en Convertidores de Par Lideran

Los convertidores de par representaron el 31,28% del mercado de transmisiones automáticas automotrices en 2025 y crecerán a una CAGR del 8,23% hasta 2031. El absorbedor de péndulo centrífugo de Schaeffler reduce significativamente la vibración torsional, permitiendo a los fabricantes de automóviles eliminar la necesidad de pesados volantes de masa dual. El amortiguador de resorte en arco de Valeo, alojado en una carcasa compacta, gestiona eficazmente las demandas de par y se alinea perfectamente con el rendimiento de los turbos de menor cilindrada.

Los trenes planetarios de engranajes ahora ofrecen relaciones mejoradas, como lo demuestran los sistemas de transmisión avanzados de Aisin, que proporcionan una amplia gama de capacidades. El control mecatrónico experimenta un rápido crecimiento, con matrices de solenoides que permiten cambios adaptativos y soportan actualizaciones inalámbricas. Los fluidos sintéticos de alta temperatura de Shell y Mobil mantienen una viscosidad estable, garantizando que el mercado de transmisiones automáticas automotrices permanezca resiliente bajo condiciones operativas exigentes.

Análisis Geográfico

Asia-Pacífico representó el 43,25% de la participación del mercado de transmisiones automáticas automotrices en 2025. China, con BYD y Geely a la vanguardia, domina tanto los volúmenes de combustión como los híbridos. La congestión urbana está impulsando la creciente participación de India, respaldada por las nuevas plantas de Aisin y ZF en Tamil Nadu bajo el esquema de Incentivos Vinculados a la Producción. Japón consolida su posición como centro de transmisiones continuamente variables a través de JATCO, mientras que Hyundai Transys de Corea del Sur amplía su capacidad de transmisión de doble embrague de 8 velocidades para atender a los híbridos.

América del Norte representa una participación significativa del mercado de transmisiones automáticas automotrices, impulsada por las camionetas que optan por unidades avanzadas que equilibran las capacidades de remolque con las regulaciones de combustible. Allison, con su experiencia en automáticos completos de servicio mediano, ha consolidado un nicho significativo. Mientras tanto, el impulso de Canadá hacia un mandato de cero emisiones está acelerando la demanda de transmisiones electrónicas.

Europa mantiene una participación de mercado notable. Los gigantes alemanes ZF y Schaeffler atienden a las marcas premium, ayudándolas a acercarse al estricto umbral de emisiones de la Unión Europea. Stellantis, de origen francés, ha estandarizado el automático de 8 velocidades en sus gamas principales. El Reino Unido, por su parte, se está convirtiendo en un polo de nuevas inversiones en ejes eléctricos. Sin embargo, la introducción de regulaciones de ciberseguridad bajo UNECE WP.29 R155 y R156, si bien eleva las barreras de entrada, también incrementa los costos.

América del Sur registra la CAGR regional más alta del 9,24% hasta 2031, impulsada por el beneficio fiscal de eficiencia Rota 2030 de Brasil. El ensamblaje local por parte de Stellantis y Volkswagen reduce la carga arancelaria y asegura el suministro. Oriente Medio y África siguen siendo mercados más pequeños pero en crecimiento, ya que los consumidores del Golfo prefieren los automáticos por su resistencia al calor, mientras que Sudáfrica orienta los taxis hacia cajas de cambios manuales.

Panorama Competitivo

Los principales proveedores —Aisin, ZF, JATCO, Hyundai Transys y Allison— dominan el mercado de transmisiones automáticas automotrices, representando colectivamente una participación significativa del volumen. ZF ofrece actualizaciones inalámbricas de mapas de cambio, creando un nuevo flujo de ingresos recurrentes por software. Mientras tanto, los fabricantes de equipos originales chinos como BYD y Geely están internalizando la producción de transmisiones híbridas dedicadas, obligando a los actores establecidos a establecer operaciones de ingeniería localizadas cerca de Shenzhen y Hangzhou.

Allison está expandiéndose hacia el dominio de los ejes eléctricos con su serie eGen Power, mientras que el eDrive de dos velocidades de Magna asegura una posición en los programas de vehículos eléctricos de alto voltaje. El DualTronic de doble embrague de BorgWarner, equipado con capacidades predictivas, aprovecha los datos de mapas para preseleccionar marchas, reduciendo significativamente el retraso en los cambios. Los innovadores absorbedores de péndulo de Schaeffler mitigan las vibraciones, allanando el camino para un empaquetado más ligero de la línea de transmisión.

Cumplir con los estándares regulatorios de ciberseguridad aumenta los costos unitarios, intensificando los desafíos técnicos y otorgando ventaja a los proveedores financieramente sólidos. En resumen, el mercado de transmisiones automáticas se encuentra en la encrucijada entre las ventajas de escala y las brechas tecnológicas en rápida evolución, creando oportunidades para los innovadores de nicho.

Líderes de la Industria de Transmisiones Automáticas Automotrices

Aisin Seiki Co., Ltd.

ZF Friedrichshafen AG

JATCO Ltd.

Hyundai Transys

BorgWarner Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ZF Friedrichshafen comprometió USD 500 millones para ampliar su planta en Gray Court, Carolina del Sur, para transmisiones PHEV de 8 HP Gen4, creando 400 empleos y habilitando autonomías totalmente eléctricas superiores a 75 millas.

- Febrero de 2025: Allison Transmission presentó una expansión de USD 100 millones en su fábrica de Chennai para duplicar la capacidad de transmisiones automáticas completas para camiones.

Alcance del Informe Global del Mercado de Transmisiones Automáticas Automotrices

El informe del mercado de transmisiones automáticas automotrices está segmentado por tipo de transmisión (transmisión automática (AT)/convertidor de par, manual automatizada (AMT), de variación continua (CVT) y de doble embrague (DCT)), tipo de combustible (gasolina, diésel, híbrido-eléctrico y eléctrico de batería (transmisión electrónica de una sola velocidad)), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, y vehículos comerciales medianos y pesados), componente (convertidor de par, tren planetario de engranajes, controles hidráulicos y mecatrónicos, y fluido de transmisión) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Automático (AT)/Convertidor de Par |

| Manual Automatizado (AMT) |

| De Variación Continua (CVT) |

| De Doble Embrague (DCT) |

| Gasolina |

| Diésel |

| Híbrido-Eléctrico |

| Eléctrico de Batería (transmisión electrónica de una sola velocidad) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Convertidor de Par |

| Tren Planetario de Engranajes |

| Controles Hidráulicos y Mecatrónicos |

| Fluido de Transmisión |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Automático (AT)/Convertidor de Par | |

| Manual Automatizado (AMT) | ||

| De Variación Continua (CVT) | ||

| De Doble Embrague (DCT) | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido-Eléctrico | ||

| Eléctrico de Batería (transmisión electrónica de una sola velocidad) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Componente | Convertidor de Par | |

| Tren Planetario de Engranajes | ||

| Controles Hidráulicos y Mecatrónicos | ||

| Fluido de Transmisión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de transmisiones automáticas para 2031?

Se proyecta que el mercado alcance USD 164,93 mil millones en 2031.

¿Qué región lidera la demanda actual de transmisiones automáticas?

Asia-Pacífico mantuvo una participación del 43,25% en 2025 y conserva el liderazgo durante el período de pronóstico.

¿Qué clase de vehículo muestra la adopción de transmisiones más rápida?

Los vehículos comerciales medianos y pesados crecen a una CAGR del 11,56% a medida que las flotas buscan mayores ganancias en disponibilidad operativa.

¿Cómo están influyendo los híbridos en el diseño de las transmisiones?

Las transmisiones híbridas dedicadas con motores duales permiten el arranque eléctrico y mejoran la eficiencia general del tren de transmisión, impulsando la demanda de híbridos a una CAGR del 13,27%.

¿Están los servicios de software volviéndose importantes para los proveedores de transmisiones?

Sí, empresas como ZF ahora venden actualizaciones inalámbricas de mapas de cambio, añadiendo un flujo de ingresos recurrentes más allá de las ventas de hardware.

Última actualización de la página el: