Tamaño y Participación del Mercado de Ejes Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.32% CAGR |

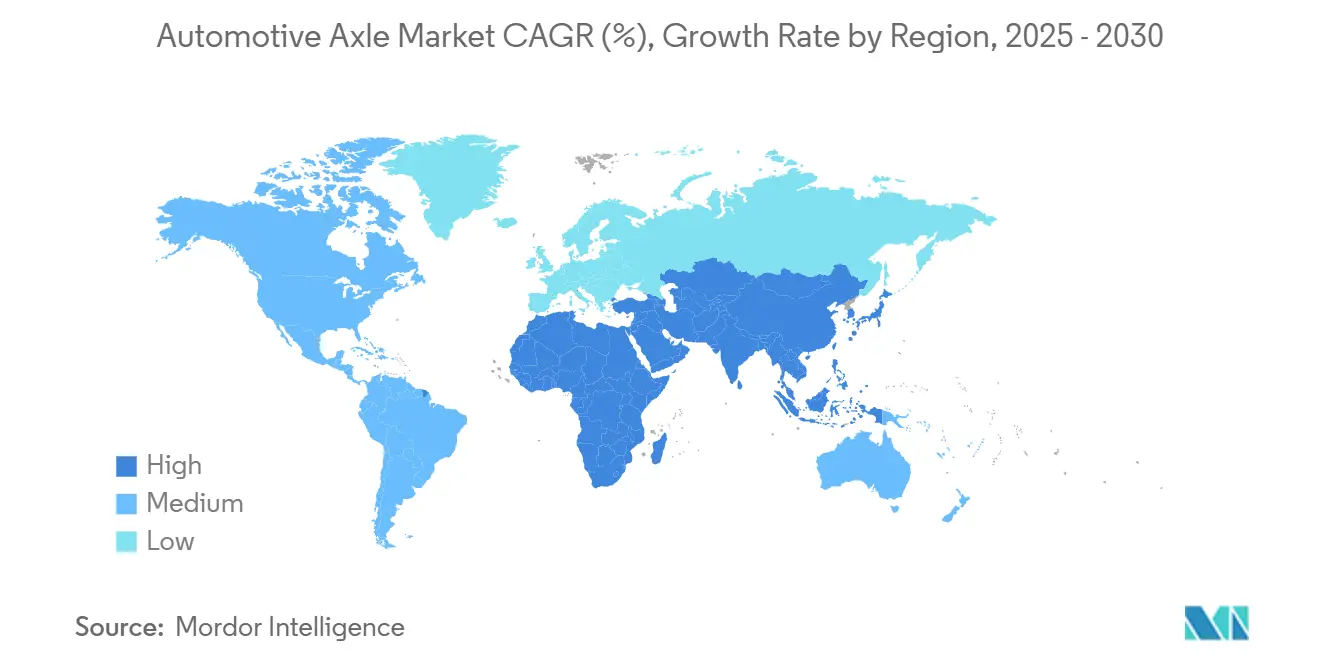

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ejes Automotrices por Mordor Intelligence

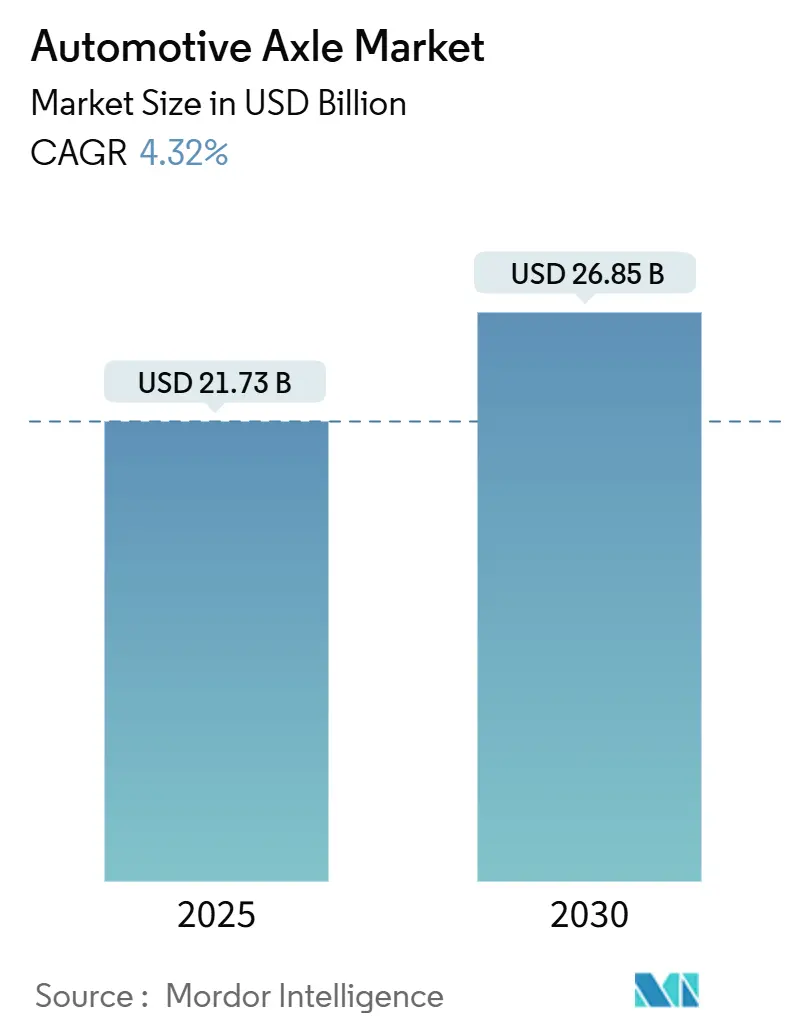

El tamaño del mercado de ejes automotrices se sitúa en USD 21,73 mil millones en 2025 y está previsto que se expanda a una CAGR del 4,32%, alcanzando USD 26,85 mil millones en 2030. Durante el período de perspectiva, el principal catalizador de crecimiento es el cambio de plataformas de combustión interna hacia trenes de potencia electrificados y chasis modulares tipo monopatín. Los ejes motores mantienen un liderazgo claro, los materiales ligeros se aceleran y las unidades de eje eléctrico integrado reducen el número de componentes, permitiendo una electrificación rentable. Los proveedores buscan presencia global y automatización para contrarrestar la volatilidad de las materias primas y cumplir con normas más estrictas de carga y durabilidad, mientras que la producción regional se acerca a los mercados finales.

Conclusiones Clave del Informe

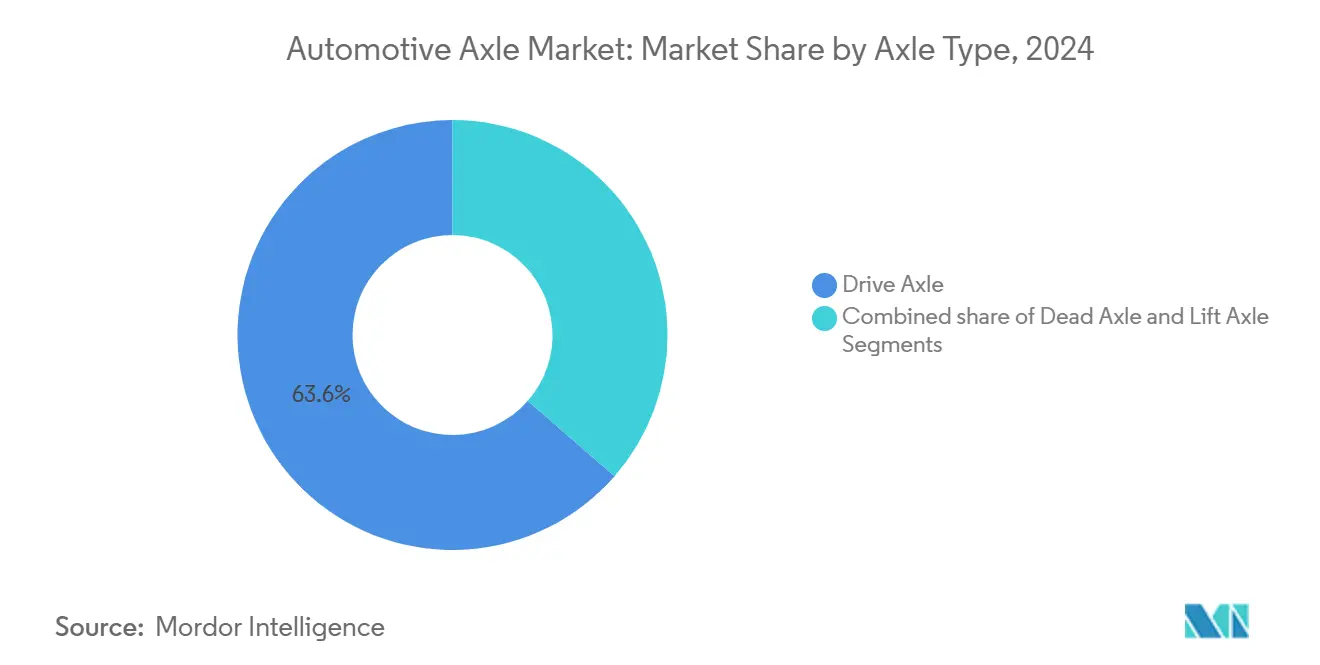

- Por tipo de eje, los ejes motores lideraron con una participación de ingresos del 63,58% en 2024; se proyecta que los ejes elevadores avancen a una CAGR del 7,11% hasta 2030.

- Por posición, los ejes traseros capturaron el 38,97% de la participación del mercado de ejes automotrices en 2024, mientras que se prevé que los ejes compuestos se expandan a una CAGR del 8,88% hasta 2030.

- Por material, el acero dominó el 72,81% del tamaño del mercado de ejes automotrices en 2024, mientras que los materiales compuestos crecen a una CAGR del 10,12%.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,55% del tamaño del mercado de ejes automotrices en 2024 y los vehículos comerciales crecen a una CAGR del 5,72%.

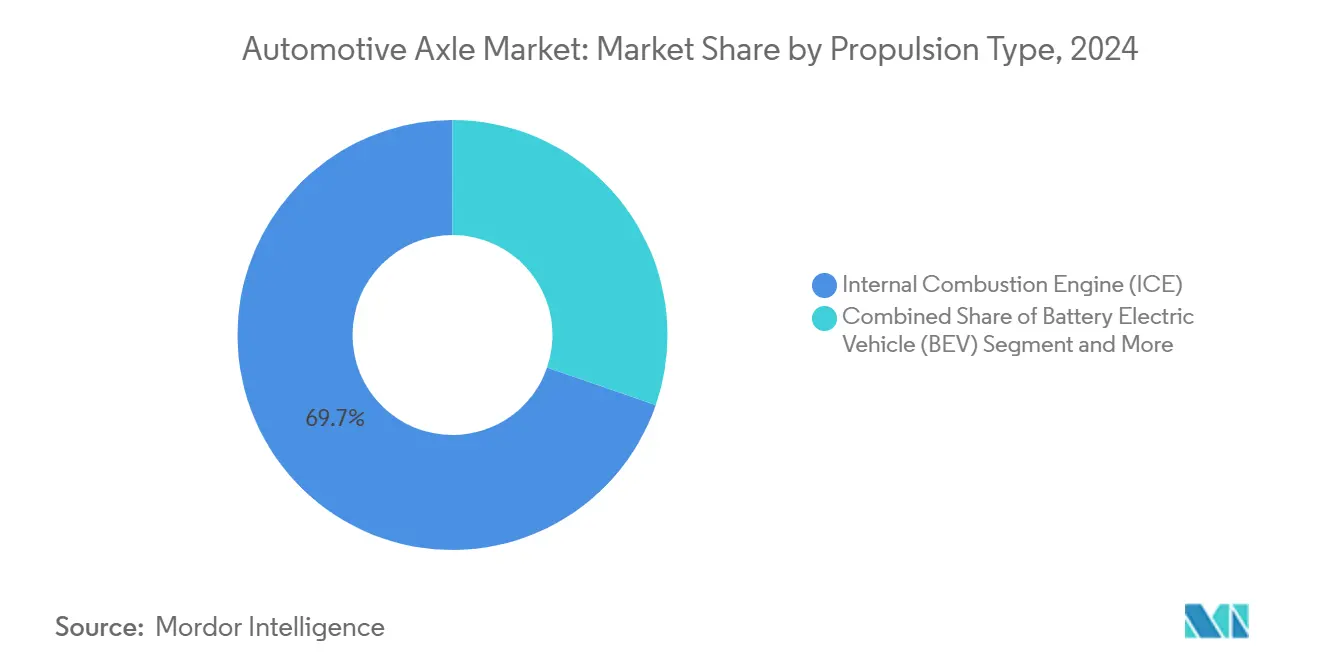

- Por propulsión, los vehículos con motor de combustión interna (ICE) mantuvieron una participación del 69,73% en el mercado de ejes automotrices en 2024; se proyecta que los vehículos eléctricos de batería registren la CAGR más rápida del 16,65% hasta 2030.

- Por canal de ventas, los OEM controlaron el 75,88% de la participación del mercado de ejes automotrices en 2024, mientras que el mercado de posventa registra una CAGR del 6,87% hasta 2030.

- Por geografía, Asia-Pacífico dominó con el 46,14% de la participación del mercado de ejes automotrices en 2024; la región de Oriente Medio y África avanza a una CAGR del 6,41% hasta 2030.

Tendencias e Información del Mercado Global de Ejes Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Rápida | +2.1% | Global, con ganancias tempranas en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Ejes Ligeros | +1.8% | Global, más fuerte en las zonas regulatorias de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Auge en la Producción de Vehículos | +1.2% | Núcleo de Asia-Pacífico, con desbordamiento hacia América del Sur y África y Oriente Medio | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad y Carga | +0.9% | UE, América del Norte, con adopción extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas Modulares Tipo Monopatín | +0.7% | Global, liderado por OEM de gama alta en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fabricación Aditiva | +0.4% | Adopción temprana en América del Norte y Europa, escalando globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Electrificación Rápida Incrementa la Adopción de Ejes Eléctricos

Los conjuntos de ejes eléctricos integrados fusionan las funciones de motor, caja de cambios e inversor, reduciendo la masa y liberando espacio en el chasis para paquetes de baterías más grandes. Ejemplos comerciales muestran ejes eléctricos de servicio pesado que entregan 380 kW de potencia continua mientras se adaptan a los espacios de montaje existentes para facilitar los programas de conversión de los OEM. La demanda de par instantáneo exige una metalurgia de engranajes más robusta y trayectorias térmicas optimizadas, impulsando la inversión en nuevas líneas de mecanizado y pruebas. Los proveedores adoptan conjuntos de herramientas de diseño escalables que cubren desde automóviles de pasajeros hasta camiones de Clase 8, acortando los ciclos de lanzamiento. Los incentivos nacionales y las cuotas de cero emisiones en China y Europa llevan los volúmenes de ejes eléctricos a decenas de millones para finales de la década.

Creciente Demanda de Ejes Ligeros para Cumplir con las Normas de Eficiencia de Combustible

La presión regulatoria para mejorar la economía de combustible impulsa la reducción sistemática de peso en todas las arquitecturas de vehículos. Los aceros avanzados de alta resistencia aumentan la resistencia a la fluencia un 30% con un ahorro de peso del 10% frente a los grados convencionales. Las extrusiones de aluminio y magnesio procesadas mediante métodos asistidos por cizallamiento reducen aún más la masa de la viga del eje manteniendo la absorción de energía en impactos[1] "Materiales Ligeros," Laboratorio Nacional del Noroeste del Pacífico, pnnl.gov. Los compuestos con fibras de carbono y microesferas de vidrio pasan ahora del prototipo a series limitadas en ejes traseros para SUV de gama alta. Las ganancias de reducción de peso se amplifican cuando se combinan con rodamientos de baja fricción y canales de lubricante optimizados, reduciendo las pérdidas en el tren de transmisión y los costos de cumplimiento.

Auge en la Producción de Vehículos en Economías Emergentes

Asia-Pacífico representa casi la mitad de la producción mundial de vehículos, encabezada por los programas de exportación en expansión de China e India. La construcción de carreteras por parte de los gobiernos, el aumento de los ingresos disponibles y las cadenas de suministro localizadas impulsan la demanda de ejes en el Sudeste Asiático, el Sur de Asia y África. Los OEM localizan líneas de forja de alta capacidad, tratamiento térmico y mecanizado para evitar aranceles de importación y retrasos logísticos. Los proveedores de primer nivel añaden centros de servicio y centros de ingeniería cerca de las nuevas plantas de ensamblaje final, acortando los ciclos de desarrollo y ampliando los grupos de talento regional. A largo plazo, las flotas de transporte compartido y los camiones de comercio electrónico sostienen el crecimiento del volumen incluso cuando la propiedad privada de automóviles se estabiliza en los mercados maduros.

Estrictas Regulaciones de Seguridad y Carga que Exigen Diseños de Ejes Robustos

Las normas globales endurecen los objetivos de distancia de frenado, los umbrales de vuelco y los límites de carga por eje, obligando a carcasas más resistentes, bridas más gruesas y rodamientos de mayor capacidad. La norma ISO 9815:2024 introduce pruebas de estabilidad lateral que influyen en la ubicación del eje y la geometría de la suspensión[2]"ISO 9815:2024 — Vehículos de carretera — Combinaciones de automóviles de pasajeros y remolques — Prueba de estabilidad lateral," Organización Internacional de Normalización, iso.org. Los marcos de homologación de camiones de la UE especifican la integración electrónica de frenos y control de tracción, aumentando el contenido electrónico en los módulos de eje. Los sensores de monitoreo continuo de carga integrados en las vigas del eje alimentan datos en tiempo real a la telemática de flotas, previniendo multas por sobrecarga y desgaste prematuro. Los costos de cumplimiento se compensan con una menor exposición a responsabilidades y mejores valores residuales para los vehículos certificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero y el Aluminio | -1.4% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Alto CAPEX | -1.1% | Global, particularmente desafiante para proveedores más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de Durabilidad | -0.8% | Global, con escrutinio regulatorio en mercados enfocados en seguridad | Mediano plazo (2-4 años) |

| Normas No Uniformes de Carga por Eje | -0.5% | Global, con mayor complejidad en proveedores de múltiples regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero y el Aluminio

La volatilidad del costo de las materias primas impacta significativamente la economía de fabricación de ejes. Los OEM aplican estrategias de cobertura, doble abastecimiento y contenido reciclado para estabilizar los costos. Las cotizaciones de lingotes de aluminio y magnesio siguen los futuros de energía, exponiendo a las fundiciones a picos en los precios de los servicios públicos. Las cláusulas contractuales ahora indexan los precios de los ejes a cestas de materias primas, compartiendo el riesgo entre el ensamblador y el proveedor. La automatización, los sistemas de recuperación de chatarra y la conformación de casi-forma neta reducen el desperdicio, suavizando el golpe cuando los mercados al contado se disparan.

Alto CAPEX para Líneas de Producción de Ejes Eléctricos

Las plantas de ejes eléctricos integrados requieren pilas de laminación de estátor de alta precisión, bobinado de alta tensión y probadores automatizados de fin de línea que cuestan cientos de millones de dólares. Los proveedores de segundo nivel más pequeños tienen dificultades para financiar dichas líneas, favoreciendo las empresas conjuntas o la fabricación por contrato. Los incentivos a nivel estatal, los calendarios de depreciación acelerada y las concesiones de terrenos baratos en mercados emergentes mitigan los obstáculos de financiamiento, pero no eliminan las economías de escala. En consecuencia, fusiones como el acuerdo AAM-Dowlais de 2025 comprimen la tabla de clasificación de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Eje: Los Ejes Motores Lideran el Mercado

Los ejes motores capturaron el 63,58% de la participación del mercado de ejes automotrices en 2024 y se proyecta que avancen a una CAGR del 7,11% para 2030, debido a su papel esencial en la transferencia de par en la mayoría de las arquitecturas de vehículos. Se prevé que el tamaño del mercado de ejes automotrices para ejes motores aumente con la nueva demanda de módulos de accionamiento eléctrico integrado que acoplan motor, caja de cambios y diferencial. Los ejes elevadores crecen rápidamente a medida que los operadores de flotas buscan ahorros de combustible y neumáticos retrayendo las ruedas inactivas bajo cargas ligeras, alineándose con los impulsos regulatorios para reducir el CO₂. Los ejes muertos siguen siendo cruciales para el soporte de carga en camiones pesados, donde la compatibilidad con suspensión neumática y la preparación para frenos de disco definen las especificaciones.

Los proveedores ofrecen ahora familias de ejes modulares que cubren variantes de accionamiento, muertos y elevadores con carcasas comunes para economizar en utillaje. La vectorización digital del par mediante paquetes de embrague integrados aumenta la tracción preservando la simplicidad mecánica. La reducción de peso mediante aceros de alta resistencia y diseños de tubo hueco reduce la masa no suspendida, mejorando la conducción sin sacrificar la durabilidad. Los ejes elevadores directrices entran en flotas de recogida de residuos y reparto urbano, mejorando la maniobrabilidad en calles estrechas. Durante el período de pronóstico, el mercado de ejes automotrices verá sistemas de modo mixto que combinan ejes de accionamiento eléctrico con compañeros de elevación mecánica para equilibrar autonomía y carga útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Posición: Los Ejes Traseros Dominan la Arquitectura Tradicional

Los ejes traseros mantuvieron el 38,97% de la participación del mercado de ejes automotrices en 2024 porque la mayoría de los diseños de tracción trasera y tracción total dependen de ellos para la propulsión. La participación del mercado de ejes automotrices para unidades traseras se beneficia de la proliferación de camionetas, SUV y crossovers eléctricos que adoptan una distribución de par sesgada hacia el eje trasero. Se prevé que los ejes compuestos se expandan a una CAGR del 8,88% hasta 2030, ya que ofrecen hasta un 40% de ahorro de masa en comparación con sus predecesores de hierro fundido, facilitando el cumplimiento de los OEM con las regulaciones de economía de combustible. Los ejes delanteros evolucionan junto con la dirección por cable y el empaquetado de sensores ADAS, exigiendo tolerancias estrechas y canales de refrigeración integrados para los motores eléctricos en módulos de esquina eléctrica.

Las suspensiones delanteras independientes aparecen cada vez más en camiones pesados, mejorando la comodidad de conducción y la vida útil de los neumáticos. Los proveedores de ejes desarrollan conjuntos de engranajes de relación corta optimizados para las curvas de par de los vehículos eléctricos de alta velocidad, en contraste con las transmisiones finales más largas de los motores de combustión interna. Los ejes de dirección integran sensores de ángulo de precisión que apoyan las funciones de mantenimiento de carril y aparcamiento automatizado. Los requisitos específicos de posición, por tanto, multiplican los números de referencia, pero las fundiciones de mangueta y las familias de rodamientos compartidas moderan la complejidad. Los sistemas de eje eléctrico trasero ahora entregan hasta 540 kW de potencia máxima, rivalizando con las configuraciones de doble motor y confirmando su centralidad continua.

Por Material: El Acero Mantiene su Dominio a Pesar del Auge de los Compuestos

El acero controló el 72,81% de la participación del mercado de ejes automotrices en 2024, ya que su eficiencia de costos y su base de suministro consolidada siguen siendo difíciles de superar. Aun así, los materiales compuestos se expanden a una CAGR del 10,12%, lo que sugiere que el mercado de ejes automotrices está entrando en una era de múltiples materiales. Los grados avanzados de alta resistencia permiten reducciones de peso de alrededor del 10% en las trayectorias de carga críticas sin rediseñar las interfaces, una atractiva mejora de sustitución directa. El uso del aluminio se extiende desde las cubiertas de la carcasa hasta los tubos de eje completos, impulsado por la fabricación aditiva de tapas de extremo complejas con aletas de refrigeración integradas.

Los ejes con revestimiento de fibra de carbono demuestran el doble de rigidez torsional a la mitad de la masa de los análogos de acero, lo que resulta atractivo para superdeportivos y vehículos eléctricos de largo alcance. Los proveedores aplican recubrimientos nanocerámicos en el interior de los tubos de acero para la resistencia a la corrosión, extendiendo la vida útil en regiones con sal en las carreteras. Las uniones de materiales híbridos mediante soldadura por fricción-agitación unen portadores de aluminio a tubos de acero, equilibrando peso y fatiga. La ventaja en tamaño del mercado de ejes automotrices del acero persiste a corto plazo, aunque las curvas de costos de los compuestos producidos en masa caen a medida que las líneas de bobinado de filamento escalan.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran a Pesar del Crecimiento Comercial

Los automóviles de pasajeros representaron el 62,55% de la participación del mercado de ejes automotrices en 2024, impulsados por los altos volúmenes de producción global. Los híbridos con carga solar en el techo y los vehículos eléctricos de mercado masivo tipo hatchback impulsan la demanda de ejes de uso ligero, aunque los kilómetros recorridos por vehículo disminuyen en las flotas de movilidad compartida. Los vehículos comerciales registran una CAGR más rápida del 5,72% a medida que el comercio electrónico impulsa las furgonetas de tonelaje medio y los camiones pesados al servicio, elevando las clasificaciones promedio de carga por eje. Los operadores de flotas especifican engranajes de reducción de cubo fácilmente mantenibles y sistemas de lubricante de drenaje prolongado para limitar el costo total de propiedad.

Los ejes de automóviles de pasajeros integran cada vez más amortiguadores de sonido activos para enmascarar el ruido de los engranajes de los vehículos eléctricos y adoptan ejes huecos para cumplir con las normas de impacto a peatones. Por el contrario, los ejes de camiones se centran en la durabilidad más allá de 1,5 millones de km, añadiendo estrías endurecidas por inducción y rodamientos granallados. La gestión térmica se vuelve crítica para ambos segmentos a medida que el frenado regenerativo de alta potencia eleva los ciclos de variación de temperatura. Los diseños modulares permiten a los proveedores reutilizar los estátores de motor en variantes de ejes eléctricos para pasajeros y comerciales, aumentando el apalancamiento de volumen en todo el mercado de ejes automotrices.

Por Tipo de Propulsión: El Dominio de los Motores de Combustión Interna Enfrenta la Disrupción de los Vehículos Eléctricos

Los vehículos con motor de combustión interna aún mantuvieron el 69,73% de la participación del mercado de ejes automotrices en 2024, pero los modelos eléctricos de batería se disparan a una CAGR del 16,65%, realineando la estructura del mercado de ejes automotrices. Las arquitecturas eléctricas prescinden de los árboles de transmisión, redirigiendo el valor hacia conjuntos de accionamiento eléctrico integrado. Los diseños híbridos requieren ejes tolerantes a los pulsos de par de combustión y eléctrico, generando nuevas tecnologías de amortiguación para reducir el ruido, vibración y aspereza. Los camiones de pila de combustible y los prototipos de motor de combustión interna de hidrógeno introducen engranajes de eje de alta velocidad para adaptarse a los rangos de rpm del motor, poniendo a prueba los límites del tratamiento térmico.

El par del motor que llega instantáneamente exige dientes de engranaje más gruesos y una precarga de rodamiento optimizada para prevenir la micropicadura. Las camisas de refrigeración integradas en las carcasas de aluminio disipan el calor del inversor a través del aceite del eje, aprovechando los circuitos de lubricación existentes. Los motores sin tierras raras integrados en los ejes reducen la exposición a materiales de imán, disminuyendo el riesgo de suministro geopolítico. A lo largo de la década, el mercado de ejes automotrices experimentará una mayor convergencia a medida que los trenes de potencia definidos por software permitan a los OEM ajustar la distribución del par mediante actualizaciones inalámbricas en lugar de cambios de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Dominio de los OEM con Oportunidad en el Mercado de Posventa

Los canales OEM generaron el 75,88% de la participación del mercado de ejes automotrices en 2024, reflejando la profunda integración de los ejes en los módulos de la parte inferior de la carrocería y la secuenciación justo a tiempo en las plantas de ensamblaje. Los proveedores de primer nivel firman acuerdos de por vida que cubren las generaciones de motores de combustión interna y futuros ejes eléctricos, agrupando software y análisis de mantenimiento predictivo. El mercado de posventa crece a una CAGR del 6,87% debido al envejecimiento de las flotas globales y al aumento de la edad promedio de los vehículos más allá de los 12 años. Las plataformas en línea envían conjuntos de ejes completos directamente a talleres independientes, acortando el tiempo de inactividad para las flotas de pequeñas empresas.

Los ejes remanufacturados ganan terreno alineados con los objetivos de economía circular. Los programas de garantía alcanzan hasta 160.000 km de cobertura, impulsando la confianza del consumidor en piezas no OEM. Los ejes con sensores alimentan datos de diagnóstico en paneles de control en la nube, cambiando a los propietarios de flotas de modelos de mantenimiento preventivo a predictivo. A medida que los trenes de transmisión electrificados maduran, los actores del mercado de posventa se preparan para dar servicio a placas de inversor, placas térmicas y estátores de motor además de los rodamientos y sellos tradicionales, ampliando el campo de juego del mercado de ejes automotrices.

Análisis Geográfico

Asia-Pacífico mantuvo el 46,14% de la participación del mercado de ejes automotrices en 2024, respaldado por la producción de 31,4 millones de vehículos de China. Las redes de suministro locales que abarcan desde piezas forjadas hasta engranajes de precisión reducen los costos logísticos y aceleran los lanzamientos, consolidando el dominio regional. Los esquemas de incentivos de India atraen a los OEM globales para construir centros de exportación, mientras que las naciones del Sudeste Asiático desarrollan ecosistemas de componentes para capturar la inversión derivada. Los gobiernos regionales impulsan a los fabricantes de ejes a añadir materiales ligeros y cubos de alta eficiencia para cumplir con las nuevas normas de combustible. La reducción colectiva del motor y la adopción eléctrica sostienen ganancias de volumen de ejes eléctricos de dos dígitos en todo el mercado de ejes automotrices.

Oriente Medio y África logra el crecimiento regional más rápido con una CAGR del 6,41%, reflejando el desarrollo de infraestructura y el aumento de las tasas de adopción de vehículos. Este auge está impulsado por el aumento de las inversiones en conectividad vial, expansión urbana y proyectos industriales en países clave como Arabia Saudita, los Emiratos Árabes Unidos, Sudáfrica y Egipto. Además, el crecimiento de la clase media y la mejora del acceso al financiamiento están haciendo que los vehículos personales y comerciales sean más asequibles, impulsando aún más la demanda de ejes automotrices en la región.

América del Norte sigue siendo un referente tecnológico, contribuyendo con ingresos estables gracias a las camionetas de tamaño completo y los SUV. La fuerte preferencia de los consumidores por modelos de alto par mantiene robusta la demanda de ejes traseros pesados, aunque el aumento de la adopción de vehículos eléctricos lleva los ejes eléctricos integrados a las plantas de ensamblaje convencionales. Europa, por el contrario, domina los segmentos de mercado premium y las estrictas normas de seguridad. La tecnología impulsada por la regulación, como la dirección por cable y los sistemas avanzados de asistencia al conductor, aumenta el contenido del eje delantero. Los ejes compuestos ligeros ganan terreno temprano entre los OEM de lujo alemanes que equilibran rendimiento y emisiones.

Panorama Competitivo

La concentración de la industria se intensificó tras la adquisición de Dowlais por parte de American Axle & Manufacturing, formando un proveedor de líneas de transmisión con un objetivo de sinergias valorado en millones[3]"Manual de Requisitos para Proveedores 2024," American Axle & Manufacturing Holdings Inc., aam.com. La entidad combinada escala la producción de ejes eléctricos en tres continentes e invierte en fabricación aditiva para reducir los ciclos de prototipado de meses a días. Los competidores responden mediante alianzas: una notable asociación presentó un eje eléctrico sin imanes que reduce la huella de carbono un 40% preservando la potencia de salida. Los principales proveedores de primer nivel invierten capital en la integración de inversores de 800 V, fundición de disipadores de calor y líneas automatizadas de bobinado de estátor para asegurar posiciones de liderazgo.

La ventaja tecnológica define la rivalidad. Un proveedor europeo integró materiales de cambio de fase en las carcasas de los ejes para la absorción de calor en cargas máximas, permitiendo pares continuos más altos sin ampliar el radiador. Otro actor aprovechó núcleos de arena impresos por chorro de aglutinante para fundir canales de flujo de aceite complejos, reduciendo las pérdidas parásitas de la bomba en un 15%. Se informa que las granjas de impresoras aditivas alcanzan el punto de equilibrio en menos de seis meses, fomentando un despliegue más amplio para accesorios y componentes de pequeños lotes. La intensidad de la inversión eleva las barreras para las empresas de nivel medio, impulsando empresas conjuntas centradas en nichos regionales como los ejes eléctricos para motocicletas en India.

Emergen mercados de espacio en blanco en el transporte eléctrico ligero de mercancías y la autonomía fuera de carretera. Los proveedores desarrollan ejes de viga compactos para vehículos de reparto robótico, con motores de cubo integrados y frenos de estado sólido. Los programas de camiones de pila de combustible impulsan diseños de ejes capaces de velocidades continuas más altas para adaptarse a los rangos del motor. Los actores de la industria también exploran modelos de suscripción que agrupan hardware, monitoreo de condición y paneles de mantenimiento predictivo, pivotando hacia flujos de ingresos orientados al servicio. Los líderes del mercado integran la trazabilidad basada en cadena de bloques para la procedencia de las materias primas, mejorando las puntuaciones de criterios ambientales, sociales y de gobernanza y la preparación para auditorías.

Líderes de la Industria de Ejes Automotrices

Dana Incorporated

American Axle & Manufacturing

ZF Friedrichshafen AG

Meritor (Cummins)

GKN Automotive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Axle & Manufacturing cerró una adquisición en efectivo y acciones por USD 1,44 mil millones de Dowlais Group, formando un proveedor de líneas de transmisión de USD 12 mil millones con un objetivo de sinergias de USD 300 millones.

- Diciembre de 2024: Dana lanzó el eje tándem AdvanTEK 40 Pro con una relación final de 2,05 para motores diésel de baja velocidad, mejorando la eficiencia de la flota.

- Octubre de 2024: Bharat Forge adquirió AAM India Manufacturing Corporation, añadiendo operaciones de ejes en Pune y Chennai más un centro de I+D.

Alcance del Informe Global del Mercado de Ejes Automotrices

| Eje Motor |

| Eje Muerto |

| Eje Elevador |

| Eje Delantero |

| Eje Trasero |

| Eje de Dirección |

| Eje Compuesto |

| Acero |

| Aluminio |

| Materiales Compuestos |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Eje | Eje Motor | |

| Eje Muerto | ||

| Eje Elevador | ||

| Por Posición | Eje Delantero | |

| Eje Trasero | ||

| Eje de Dirección | ||

| Eje Compuesto | ||

| Por Material | Acero | |

| Aluminio | ||

| Materiales Compuestos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ejes automotrices en 2030?

Se prevé que alcance USD 26,85 mil millones en 2030, creciendo a una CAGR del 4,32% desde 2025.

¿Qué tipo de eje genera más ingresos?

Los ejes motores lideran con el 63,58% de los ingresos de 2024 debido a su papel crítico en la transferencia de potencia en la mayoría de los formatos de vehículos.

¿Qué tendencia de materiales está redefiniendo el diseño de ejes?

Los materiales compuestos registran una CAGR del 10,12%, ofreciendo hasta un 40% de ahorro de peso y ayudando a los OEM a cumplir con los objetivos de eficiencia de combustible.

¿Qué región impulsa la demanda futura de ejes?

Asia-Pacífico domina con el 46,14% del valor de 2024 y sigue siendo el centro de producción de más rápido crecimiento gracias a China e India.

¿Cómo influye la electrificación en las especificaciones de los ejes?

Los ejes eléctricos integrados combinan motor, inversor y caja de cambios, reduciendo el número de piezas y permitiendo la entrega instantánea de par, lo que exige engranajes más resistentes y refrigeración avanzada.

Última actualización de la página el: