Tamaño y Participación del Mercado de Asientos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

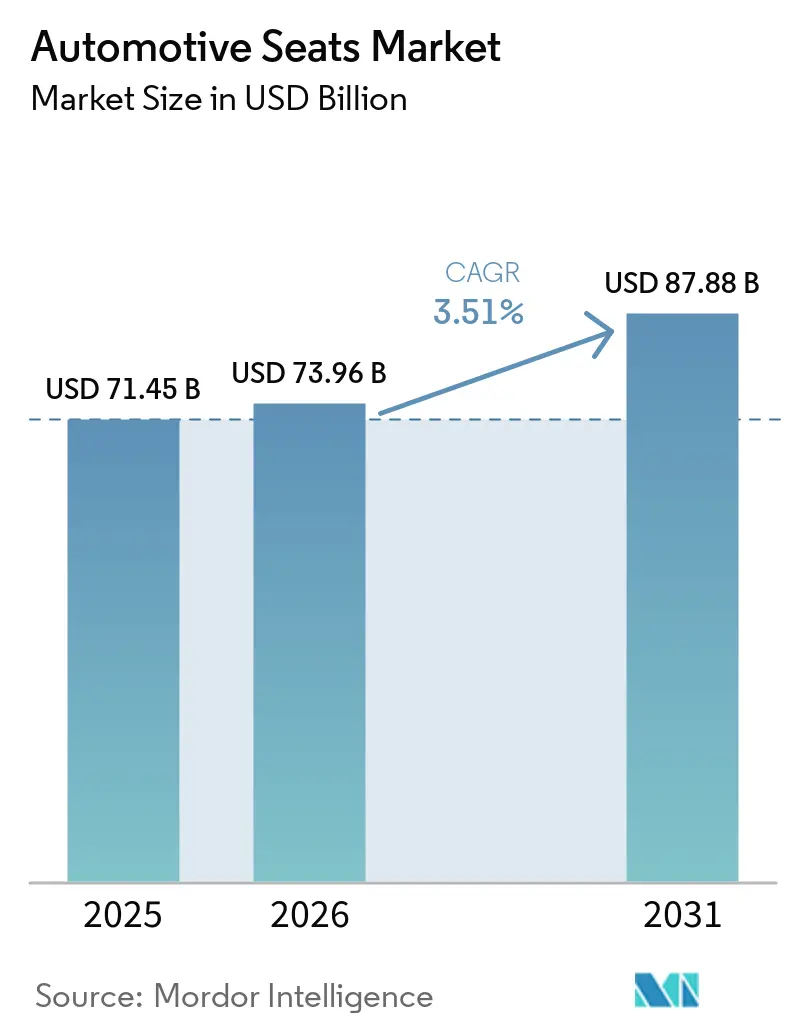

| Tamaño del Mercado (2026) | 73.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asientos Automotrices por Mordor Intelligence

El tamaño del mercado de asientos automotrices en 2026 se estima en USD 73,96 mil millones, creciendo desde el valor de 2025 de USD 71,45 mil millones con proyecciones para 2031 que muestran USD 87,88 mil millones, creciendo a una CAGR del 3,51% durante 2026-2031. El crecimiento se mantiene positivo a medida que la electrificación, las funciones de conducción autónoma y una creciente preferencia por el confort premium impulsan el rediseño de estructuras de asientos, cojines y componentes electrónicos. Los fabricantes de automóviles continúan especificando estructuras más ligeras para compensar el peso de las baterías, mientras que los consumidores prefieren funciones eléctricas, ventiladas y de masaje que elevan los precios de venta promedio. La volatilidad de las materias primas y las estrictas normas de seguridad ejercen presión sobre los costos en toda la cadena de valor, aunque los proveedores de Nivel 1 mantienen poder de fijación de precios gracias a su profunda integración con los programas de vehículos. Asia Pacífico lidera la demanda en volumen y la adopción tecnológica a medida que las plantas chinas, indias y japonesas amplían su capacidad tanto para plataformas de combustión interna como eléctricas.

Conclusiones Clave del Informe

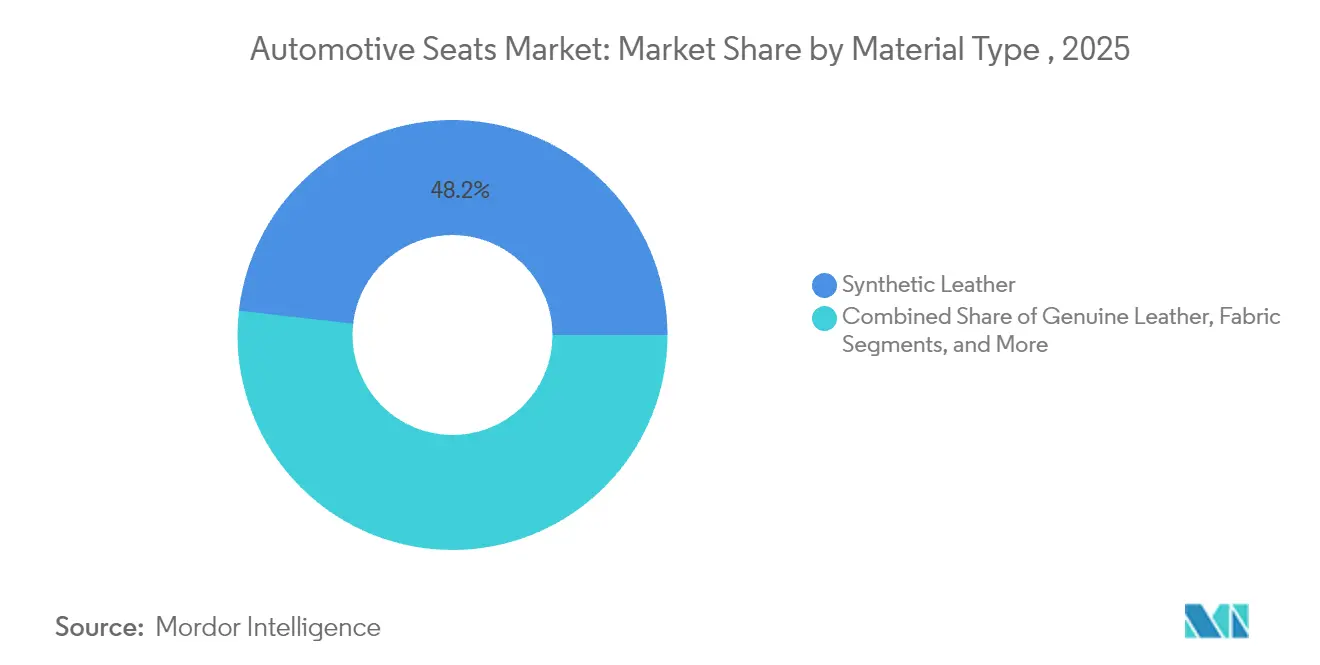

- Por tipo de material, el cuero sintético representó el 48,20% del tamaño del mercado de asientos automotrices en 2025 y se prevé que avance a una CAGR del 5,35% hasta 2031.

- Por tecnología, los asientos estándar (manuales) representaron el 57,80% de la participación en ingresos en 2025, mientras que los asientos ventilados están proyectados para expandirse a una CAGR del 5,89% hasta 2031 en el mercado de asientos automotrices.

- Por canal de ventas, los programas OEM dominaron con el 91,00% de la participación en ingresos en 2025, mientras que el canal de posventa está proyectado para crecer a una CAGR del 7,54% hasta 2031 en el mercado de asientos automotrices.

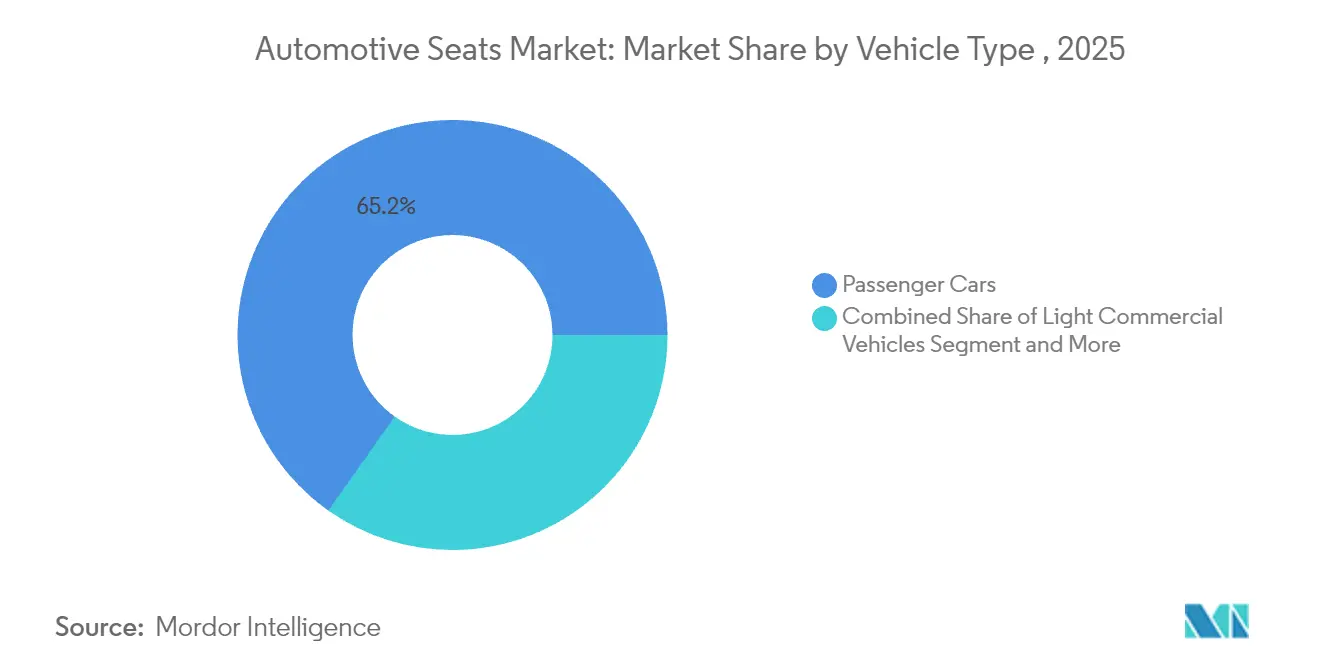

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,20% de los ingresos globales en 2025, creciendo a una CAGR del 3,58% hasta 2031 en el mercado de asientos automotrices.

- Por tipo de asiento, los formatos de banco y banco dividido lideraron con el 48,20% de la participación en ingresos en 2025; se proyecta que los asientos tipo cubo registren la CAGR más rápida del 5,44% hasta 2031 en el mercado de asientos automotrices.

- Por geografía, Asia Pacífico capturó el 46,40% de la participación del mercado de asientos automotrices en 2025; se proyecta que registre la CAGR más rápida del 3,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción Global de Vehículos Ligeros, especialmente SUV | +0.8% | Global, liderado por APAC | Mediano plazo (2-4 años) |

| Creciente Demanda de Asientos Eléctricos, Ventilados y de Masaje | +0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Asientos Ligeros para Cumplir los Objetivos de CO₂ | +0.5% | Enfoque en la UE, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Diseños de Cabina Flexibles en Plataformas de Patín para Vehículos Eléctricos | +0.4% | China y centros globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Flotas de Movilidad como Servicio que Necesitan Tapizado Duradero y de Fácil Limpieza | +0.3% | América del Norte urbana y UE | Mediano plazo (2-4 años) |

| Sistemas de Monitoreo de Ocupantes Habilitados por IA | +0.2% | Segmentos premium en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Global de Vehículos Ligeros, Especialmente SUV

Los SUV alcanzaron el 54% de las ventas globales de automóviles en 2024, aumentando el contenido de asientos por vehículo e impulsando la demanda de refuerzos laterales reforzados, configuraciones de múltiples filas y tapizado premium. Los fabricantes de Asia Pacífico se benefician a medida que el ingreso disponible y la urbanización elevan la penetración de los SUV. Los SUV eléctricos generan mayor impulso; el 20% de las ventas de SUV en 2023 fueron totalmente eléctricos, lo que desencadenó nuevos pedidos de estructuras ligeras y gestión térmica integrada que compensan la masa de la batería. La Agencia Internacional de Energía informa que la mayoría de los SUV todavía funcionan con combustibles fósiles, dejando un potencial sustancial para la innovación en asientos electrificados que integren enfriamiento activo, calefacción y carcasas optimizadas en peso [1]"Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org.

Creciente Demanda de los Consumidores de Asientos Eléctricos, Ventilados y de Masaje

Las características premium, antes limitadas a las marcas de lujo, aparecen cada vez más en los modelos de segmento medio. La plataforma ComfortMax de Lear Corporation reduce los tiempos de respuesta de calefacción y ventilación en un 40% y reduce a la mitad la complejidad del ensamblaje, lo que permite implementaciones a escala por parte de los OEM [2]"Descripción General de la Tecnología ComfortMax," Lear Corporation, lear.com. Los asientos ventilados representan el segmento tecnológico de más rápido crecimiento con una CAGR del 6,12% porque el confort térmico ayuda a los vehículos eléctricos a preservar la autonomía de conducción. Los sistemas de masaje ahora incorporan retroalimentación biométrica para reducir el estrés del ocupante, transformando los asientos en centros de bienestar y abriendo ingresos recurrentes a través de actualizaciones habilitadas por software en el mercado de asientos automotrices.

Impulso de los Fabricantes de Automóviles por Asientos Ligeros para Cumplir los Objetivos de CO₂

Los proveedores aplican plásticos reforzados con fibra de carbono, magnesio y compuestos de fibra natural para reducir la masa de los asientos entre un 20% y un 60%. El concepto de asiento deportivo de BMW que utiliza polímeros de base vegetal reduce su huella de carbono en un 90% en comparación con un diseño de asiento tipo cubo convencional [3]"Concepto de Asiento de Materiales Visionarios M," BMW Group, bmwgroup.com. Cada kilogramo eliminado aumenta la autonomía de conducción de los vehículos eléctricos y ayuda a los fabricantes de automóviles a evitar penalizaciones por emisiones en regiones con límites de flota cada vez más estrictos.

Plataformas de Patín Electrificadas que Permiten Diseños de Cabina Flexibles

Los diseños con batería en el piso eliminan los túneles y las rutas de escape, liberando espacio interior. La cabina XiM25 de Yanfeng muestra asientos giratorios de gravedad cero combinados con protección integrada contra colisiones para aprovechar este espacio. Los asientos delanteros giratorios de 270 grados de Magna entran en producción en masa a finales de 2024 para un OEM chino, lo que ilustra la ola comercial de paquetes de asientos flexibles en el mercado de asientos automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Cuero, Espuma y Polímeros | -0.7% | Global, agudo en APAC | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Pruebas de Seguridad y Homologación | -0.5% | UE y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de Renovación Lentos en los OEM Tradicionales | -0.3% | Mercados maduros | Largo plazo (≥ 4 años) |

| Sistemas de Confort Alternativos que Reducen la Demanda Premium | -0.2% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Cuero, Espuma y Polímeros Avanzados

Los precios del acero se más que duplicaron entre 2020 y 2021, y el contenido de materias primas por vehículo aumentó de USD 2.200 a USD 4.125, comprimiendo los márgenes de los proveedores de asientos. La espuma de poliuretano, que cubre más del 90% de los cojines de los asientos, sigue las fluctuaciones del precio del petróleo, exponiendo a los fabricantes a picos de costos que son difíciles de trasladar durante el programa. Los proveedores responden rediseñando las geometrías de los cojines para reducir el volumen de espuma y calificando mezclas de polímeros reciclados en el mercado de asientos automotrices.

Costos de Pruebas de Seguridad y Homologación Estrictos

Las reglas actualizadas de la FMVSS 207 y la FMVSS 210 en los Estados Unidos requieren pruebas dinámicas y de anclaje adicionales, lo que aumenta los desembolsos de capital para dispositivos como los dispositivos de aplicación de fuerza de USD 8.000. Las regulaciones europeas añaden protocolos de rendimiento ante impactos laterales y latigazo cervical, extendiendo los calendarios de pruebas y aumentando los presupuestos de certificación, especialmente para los pequeños participantes en el mercado de asientos automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cuero Sintético Equilibra Costo y Estética

El cuero sintético representó el 48,20% de la participación del mercado de asientos automotrices en 2025 y se proyecta que crezca a una CAGR del 5,35%, lo que subraya su doble atractivo de asequibilidad y apariencia premium. Los programas de equipos originales valoran su grano consistente, resistencia a las manchas y limpieza simplificada, lo que reduce las reclamaciones de garantía en el servicio de flotas. La tela sigue siendo predominante en los modelos de entrada, mientras que el cuero genuino persiste en el extremo superior pero enfrenta preocupaciones de sostenibilidad y volatilidad en el abastecimiento. Las fibras naturales como el lino y el cáñamo se incorporan en los respaldos y refuerzos de los cojines a medida que los OEM buscan materiales circulares, pero las primas de precio aún limitan el despliegue en volumen.

El tapizado SofTex de Toyota produce un 85% menos de CO₂ durante la fabricación que el cuero genuino, lo que ayuda a la empresa a alinearse con los objetivos de emisiones promedio de la flota. Continental y Magna prototipan almohadillas de bioespuma que facilitan el reciclaje al eliminar los adhesivos de materiales mixtos. Tales desarrollos señalan un cambio hacia cojines de un solo material diseñados para un desmontaje sencillo al final de la vida útil del vehículo para cumplir con las directivas de economía circular europeas en el mercado de asientos automotrices.

Por Tecnología: Los Asientos Estándar Dominan, los Sistemas Ventilados Aumentan

Los ajustadores manuales todavía anclan el 57,80% de la participación global en 2025, lo que refleja la sensibilidad al costo en los mercados emergentes y los acabados base. Las variantes ventiladas, sin embargo, registran una CAGR del 5,89%, lo que muestra cómo los compradores recompensan el confort térmico tanto en climas cálidos como fríos. Las opciones con calefacción siguen siendo un elemento básico en América del Norte, mientras que los ajustadores eléctricos forman un puente entre las líneas económicas y de lujo, ofreciendo perfiles de memoria y módulos lumbares sin una integración compleja de climatización en el mercado de asientos automotrices.

Los asientos inteligentes que rastrean la postura y los signos vitales avanzan rápidamente en los vehículos eléctricos premium. Hyundai Transys integra calefactores de fibra de carbono de bajo consumo energético, algoritmos dinámicos de cuidado corporal y funciones de inclinación para facilitar el acceso dentro del Kia EV9, demostrando un camino de producción en masa para el confort totalmente definido por software. Los proveedores también están incorporando unidades de control habilitadas para actualizaciones inalámbricas, lo que permite el desbloqueo de funciones futuras que extienden los ingresos más allá del punto de venta en el mercado de asientos automotrices.

Por Canal de Ventas: La Integración OEM Domina pero el Mercado de Posventa en Línea Gana Terreno

Los contratos OEM representaron el 91,00% de los ingresos de 2025 porque los asientos deben alinearse con las estructuras de seguridad, la electrónica y el rendimiento en pruebas de choque. Los fabricantes de automóviles bloquean las decisiones de abastecimiento con anticipación, creando altos costos de cambio que protegen la participación del Nivel 1. Los grandes proveedores ejecutan secuenciación justo a tiempo cerca de las plantas de ensamblaje final para reducir el inventario y la exposición a garantías mientras cumplen con las reglas de contenido regional en el mercado de asientos automotrices.

Sin embargo, la demanda del mercado de posventa está aumentando a una CAGR del 7,54% a medida que la antigüedad promedio de los vehículos en los Estados Unidos alcanza los 12,6 años y los propietarios buscan renovaciones de interiores, calefactores de instalación posterior y fundas personalizadas. El comercio electrónico permite kits directos al consumidor que evitan los márgenes de los concesionarios, y más del 60% de las ventas de equipos especiales ahora se originan de compradores menores de 45 años que toman decisiones de compra en línea. Las herramientas digitales de ajuste, los tutoriales en video y el envío rápido acortan el tiempo de instalación, fomentando las mejoras de bricolaje que extienden la vida útil del vehículo y personalizan las cabinas para satisfacer las necesidades de estilo de vida en el mercado de asientos automotrices.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Plataformas Comerciales Crean Nuevos Nichos

Los automóviles de pasajeros generaron el 65,20% de los ingresos de 2025 con una perspectiva de CAGR del 3,58%, lo que refleja la fuerte adopción de SUV y vehículos todoterreno que aumenta el número de asientos y el contenido del tapizado. Los compradores esperan flexibilidad en múltiples filas, reclinación eléctrica y anclajes para sillas de niños que cumplan con estrictas normas de seguridad, lo que eleva el valor de los asientos por vehículo.

Las furgonetas comerciales ligeras y los autobuses interurbanos forman un nicho creciente sensible al peso a medida que la logística del comercio electrónico y la electrificación del transporte público se expanden. Los fabricantes de asientos ofrecen carcasas delgadas y cojines de intercambio rápido que preservan la carga útil y amplían la autonomía de conducción. Los vehículos eléctricos de reparto de última milla prefieren fundas sintéticas duraderas para una fácil limpieza entre turnos, mientras que las flotas de camiones pesados especifican asientos tipo cubo con suspensión neumática que reducen la fatiga del conductor, apoyando la retención en mercados laborales ajustados.

Por Tipo de Asiento: Los Formatos de Banco Mantienen el Volumen, los Asientos Tipo Cubo Impulsan las Fronteras Tecnológicas

Los asientos de banco y banco dividido capturaron una participación del 48,20% en 2025 al maximizar el ancho de la cabina en camionetas, SUV familiares y minibuses. Sus sencillos mecanismos de deslizamiento y plegado mantienen los costos bajos para los compradores de mercados emergentes y los operadores de flotas que priorizan la capacidad de pasajeros. Los asientos plegables añaden plazas temporales en camionetas de cabina doble y furgonetas comerciales, satisfaciendo necesidades multiusos sin rediseñar el interior completo.

Los asientos tipo cubo, proyectados para crecer a una CAGR del 5,44%, dominan los segmentos deportivos y de lujo donde los compradores pagan primas por soporte lateral, airbags integrados y estilo personalizado. Los asientos capitán en los SUV de tres filas ofrecen pasillos de paso y zonas climáticas individuales, mejorando el lujo percibido. Los asientos de seguridad para niños continúan impulsando la innovación en protección ante impactos laterales y simplicidad del anclaje ISOFIX, mientras que las marcas de rendimiento experimentan con carcasas de carbono reciclado, apoyos con retroalimentación táctil y transductores de audio integrados en el asiento que aumentan el compromiso durante los modos de conducción autónoma.

Análisis Geográfico

Asia Pacífico lidera con el 46,40% de los ingresos y una perspectiva de CAGR del 3,69%, impulsada por el auge de los vehículos eléctricos en China, el segmento de SUV compactos de rápido crecimiento en India y la sostenida inversión de Japón en electrónica de asientos. Se prevé que China alcance el 45% de penetración de vehículos eléctricos en las ventas de automóviles nuevos en 2025, manteniendo ocupados a los proveedores de asientos con estructuras más ligeras y diseños de enfriamiento integrado. Las políticas indias que subsidian los triciclos eléctricos y las furgonetas de reparto aceleran la demanda de tapizado duradero y de bajo mantenimiento adecuado para ciclos de uso intensivo. Los innovadores japoneses como Toyota Boshoku presentan asientos de relajación con movimiento de silla oscilante y audio personalizado, demostrando el impulso de la región hacia el confort integral del pasajero.

Europa se centra en la reducción de emisiones y la reciclabilidad. Las regulaciones endurecen la trazabilidad de los materiales y la contabilidad del carbono del ciclo de vida, fomentando asientos construidos con espumas de base biológica y fundas fácilmente separables. La plataforma de asientos para camiones de FORVIA afirma un 40% menos de CO₂ que los diseños convencionales, demostrando que el cumplimiento puede coexistir con el confort del conductor. América del Norte, caracterizada por una alta participación de camionetas y SUV, muestra una creciente estandarización de asientos ventilados y con calefacción en los modelos de acabado medio. Los proveedores aprovechan la proximidad a los centros de fabricación de Detroit y México para localizar el estampado de metal y la producción de cojines, reduciendo el riesgo logístico y cumpliendo con las reglas de contenido regional del T-MEC.

Oriente Medio, África y América del Sur ofrecen un potencial de expansión a largo plazo. Los gobiernos apoyan el ensamblaje local para desarrollar ecosistemas automotrices, creando oportunidades para asientos de banco y plegables simplificados y rentables que cumplan con los requisitos de carreteras en mal estado. Las compras de flotas en los sectores de transporte por aplicación y minibuses abren la demanda de cuero sintético de fácil limpieza y módulos de asientos de intercambio rápido que preservan el tiempo de actividad en entornos con infraestructura de servicio limitada.

Panorama Competitivo

El mercado de asientos automotrices sigue siendo oligopólico. Adient, Lear, Forvia y Toyota Boshoku son proveedores de primer nivel que abastecen la mayoría de los principales programas de vehículos. Su escala desbloquea compras ventajosas, procesamiento de metales interno y gestión de programas globales, lo que se traduce en resiliencia de precios durante los picos de materias primas. Al mismo tiempo, la presión de innovación aumenta a medida que las empresas emergentes de vehículos eléctricos buscan sistemas de asientos inteligentes y ligeros en plazos comprimidos.

Los proveedores de Nivel 1 persiguen estrategias paralelas: eficiencia operativa en estructuras de alto volumen y tecnología diferenciadora en módulos premium. La adquisición de WIP Industrial Automation por parte de Lear bajo su hoja de ruta IDEA incorpora robótica y gemelos digitales en el ensamblaje de cojines, con el objetivo de reducir defectos y acelerar los cambios de modelo. Forvia despliega compuestos de fibra natural NAFILean para reducir la masa y mejorar las credenciales de sostenibilidad, apoyando el cumplimiento de los OEM con las próximas regulaciones de ciclo de vida. Toyota Boshoku invierte en funciones de gestión del sonido y purificación del aire integradas en los reposacabezas, atrayendo a compradores conscientes del bienestar.

El riesgo de disrupción proviene de los participantes tecnológicos que incorporan sensores, mecatrónica y software en estructuras convencionales. Las empresas de electrónica colaboran directamente con los fabricantes de vehículos eléctricos, evitando los largos ciclos de renovación automotriz. Los proveedores de asientos contrarrestan abriendo arquitecturas electrónicas modulares y asociándose en servicios de datos basados en la nube que monetizan los análisis de uso de los asientos. A medida que avanzan las funciones autónomas, las configuraciones giratorias y de salón invitan a nuevos competidores del sector del mobiliario, lo que lleva a los actores establecidos a ampliar las capacidades de diseño más allá de los formatos tradicionales.

Líderes de la Industria de Asientos Automotrices

Lear Corporation

Adient PLC

Forvia SE

Toyota Boshoku Corporation

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Lear Corporation confirmó la integración de ComfortMax en vehículos de General Motors a partir del segundo trimestre de 2025, ofreciendo un 40% más de velocidad de respuesta térmica y un 50% menos de complejidad de ensamblaje.

- Octubre de 2024: Yanfeng presentó la cabina inteligente XiM25 para la Generación Z con asientos adaptativos de gravedad cero y protección integrada SafeUnit™.

- Septiembre de 2024: FORVIA presentó una cartera de asientos ligeros para camiones en IAA Transportation 2024 que logra hasta un 40% de reducción de CO₂.

- Junio de 2024: Magna aseguró un contrato de asientos reconfigurables con asientos delanteros giratorios de 270 grados para un OEM chino, entrando en producción en masa en el cuarto trimestre de 2024.

Alcance del Informe del Mercado Global de Asientos Automotrices

El propósito de un asiento automotriz es proporcionar comodidad al conductor. Los automóviles en movimiento pueden transmitir vibraciones cercanas a la frecuencia de resonancia de la columna vertebral humana de 3 Hz, por lo que el agente de amortiguación es especialmente importante. Para adaptarse a diferentes tipos de cuerpo, la base generalmente se puede mover hacia adelante y hacia atrás sobre rieles de metal, así como hacia arriba y hacia abajo. Este movimiento se logra mediante el uso de pestillos manuales o palancas eléctricas.

El Mercado de Asientos Automotrices está segmentado por Tipo de Material (Cuero Sintético, Cuero Genuino y Tela), Tecnología (Asientos Estándar, Asientos con Accionamiento Eléctrico, Asientos Ventilados y Otros Asientos), Ventas (OEM y Posventa) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el tamaño del mercado en valor (USD mil millones) y pronósticos para todos los segmentos anteriores.

| Cuero Sintético |

| Cuero Genuino |

| Tela |

| Fibra Natural y Otros |

| Asientos Estándar (Manuales) |

| Asientos con Accionamiento Eléctrico |

| Asientos Ventilados |

| Asientos con Calefacción |

| Asientos de Masaje |

| Asientos Inteligentes / con Integración de IA |

| OEM |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Triciclos |

| Asientos de Banco / Banco Dividido |

| Asientos Tipo Cubo |

| Asientos Capitán / Individuales |

| Asientos de Seguridad para Niños |

| Asientos Plegables / de Salto |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Cuero Sintético | |

| Cuero Genuino | ||

| Tela | ||

| Fibra Natural y Otros | ||

| Por Tecnología | Asientos Estándar (Manuales) | |

| Asientos con Accionamiento Eléctrico | ||

| Asientos Ventilados | ||

| Asientos con Calefacción | ||

| Asientos de Masaje | ||

| Asientos Inteligentes / con Integración de IA | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Triciclos | ||

| Por Tipo de Asiento | Asientos de Banco / Banco Dividido | |

| Asientos Tipo Cubo | ||

| Asientos Capitán / Individuales | ||

| Asientos de Seguridad para Niños | ||

| Asientos Plegables / de Salto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de asientos automotrices?

El mercado se sitúa en USD 73,96 mil millones en 2026 y se proyecta que alcance USD 87,88 mil millones en 2031.

¿Qué región impulsa la mayor demanda de asientos automotrices?

Asia Pacífico tiene la mayor participación con el 46,40% y también es la región de más rápido crecimiento con una CAGR del 3,69% hasta 2031.

¿Por qué los asientos ventilados están ganando popularidad tan rápidamente?

Los asientos ventilados mejoran el confort térmico y ayudan a los vehículos eléctricos a conservar la energía de la batería, lo que lleva a la CAGR proyectada del 5,89% del segmento.

¿Cómo afecta la elección del material a la rentabilidad de los fabricantes de asientos?

El cuero sintético ofrece una atractiva combinación de costo, durabilidad y apariencia, con una participación del 48,20% y ayudando a los proveedores a gestionar la volatilidad de las materias primas.

Última actualización de la página el: