Tamaño y Cuota del Mercado Europeo de Telemática Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Telemática Automotriz por Mordor Intelligence

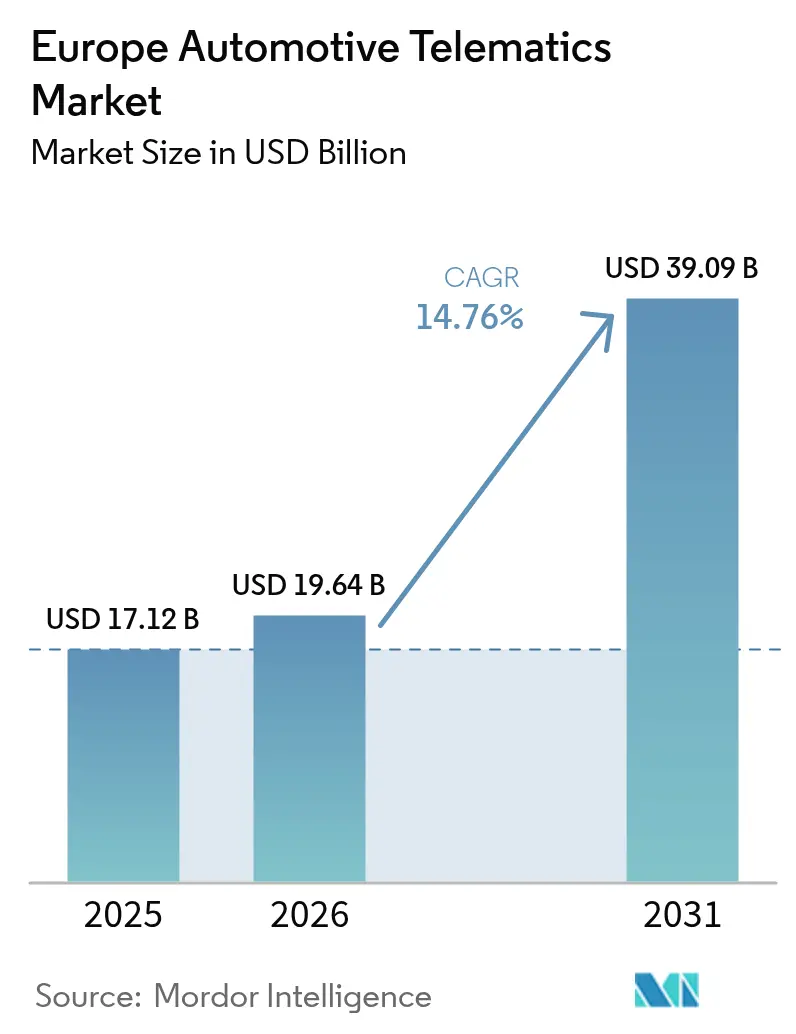

El tamaño del mercado europeo de telemática automotriz en 2026 se estima en 19.640 millones de USD, con un crecimiento desde el valor de 2025 de 17.120 millones de USD y proyecciones para 2031 que muestran 39.090 millones de USD, creciendo a una CAGR del 14,76% durante el período 2026-2031. El impulso está pasando de la conectividad como diferenciador opcional a la conectividad como base regulatoria y catalizador de ingresos recurrentes. El mandato eCall de la Comisión Europea garantiza módems instalados de fábrica en los vehículos nuevos, convirtiendo cada automóvil en un nodo productor de datos. Los operadores de flotas están incorporando la telemática en sus cuadros de mando de sostenibilidad a medida que proliferan las zonas de bajas emisiones, mientras que las aseguradoras aceleran la fijación de precios basada en el uso, alineando las primas con el comportamiento de conducción en tiempo real. Los fabricantes de automóviles alemanes anclan la escala de plataforma, aunque el Reino Unido está escalando más rápido gracias a un maduro ecosistema de telemática de seguros y a la flexibilidad de banco de pruebas posterior al Brexit. En el frente de servicios, los módulos de gestión de flotas siguen siendo el principal generador de ingresos, pero las actualizaciones V2X y por vía inalámbrica (OTA) están aumentando considerablemente a medida que los vehículos definidos por software se convierten en el foco estratégico. La intensidad competitiva está aumentando a medida que los proveedores de Nivel 1, los operadores de telecomunicaciones y los proveedores de servicios en la nube convergen en oportunidades de monetización de datos que van más allá del simple seguimiento de activos.

Conclusiones Clave del Informe

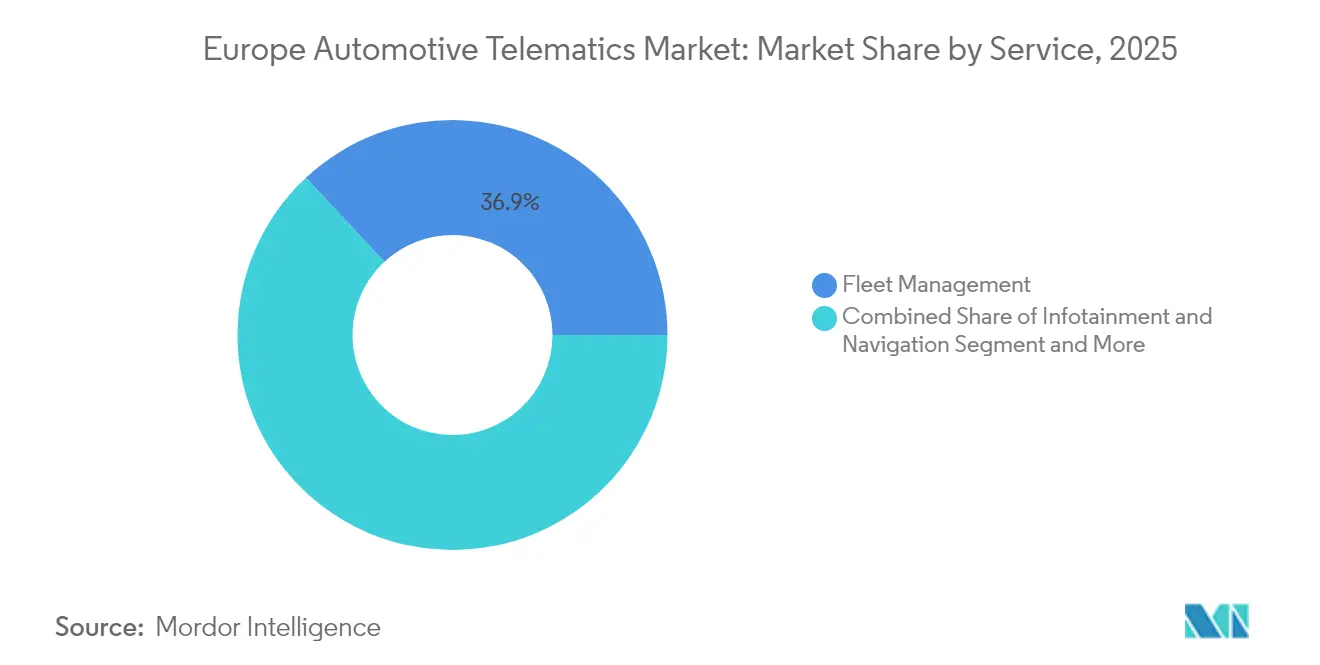

- Por servicio, la gestión de flotas representó el 36,94% de la cuota del mercado europeo de telemática automotriz en 2025, mientras que se proyecta que las actualizaciones V2X y OTA se expandirán a una CAGR del 16,95% hasta 2031.

- Por canal de ventas, los sistemas instalados por el OEM controlaron el 79,71% de la cuota del tamaño del mercado europeo de telemática automotriz en 2025; el mercado de posventa es el canal de más rápido crecimiento con una CAGR del 16,48%.

- Por solución de conectividad, la telemática embebida representó el 54,05% de la cuota del mercado europeo de telemática automotriz en 2025, mientras que las arquitecturas integradas con teléfono inteligente avanzan a una CAGR del 16,89%.

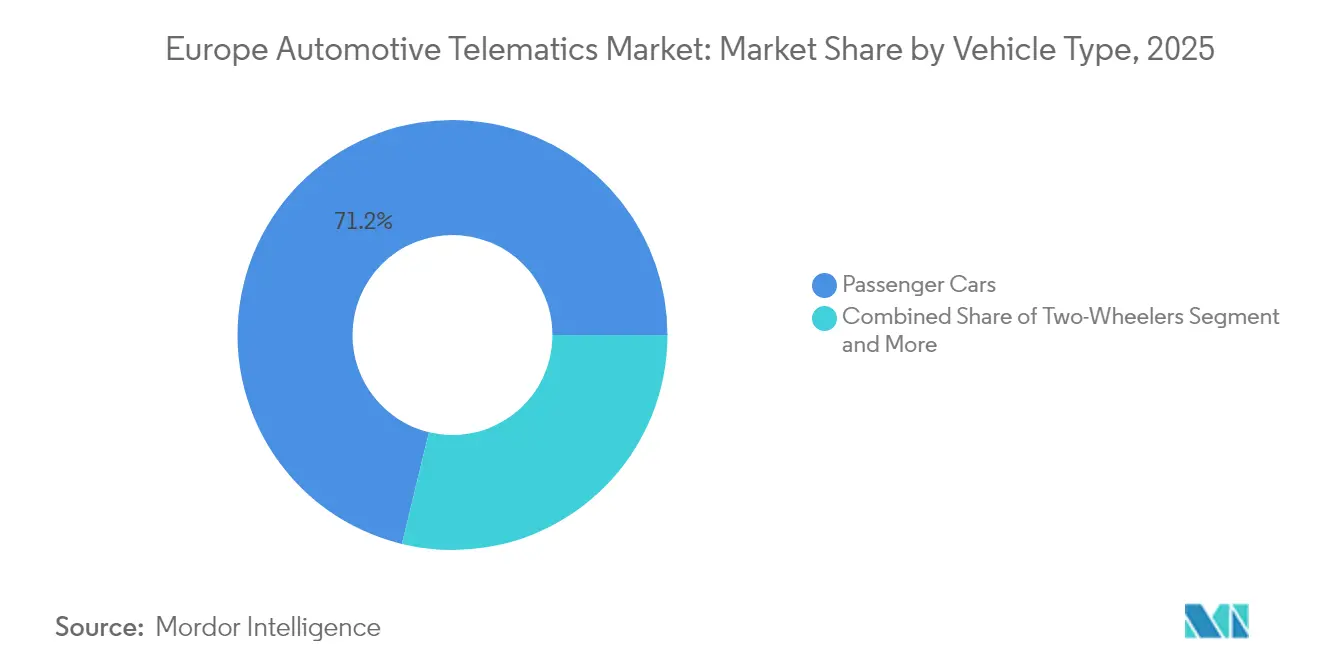

- Por tipo de vehículo, los automóviles de pasajeros generaron el 71,22% de los ingresos de 2025, pero se prevé que los vehículos comerciales ligeros registren una CAGR del 16,55% hasta 2031.

- Por usuario final, los operadores de flotas concentraron el 54,16% de la demanda en 2025; las empresas de seguros y arrendamiento son el segmento de más rápido crecimiento con una CAGR del 17,09%.

- Por país, Alemania lideró con una cuota de ingresos del 41,02% en 2025, mientras que se proyecta que el Reino Unido crezca a una CAGR del 15,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Telemática Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Digitalización en la Gestión de Flotas | +2.8% | Alemania, Francia, Reino Unido, Benelux, Polonia | Mediano plazo (2-4 años) |

| Despliegue de 5G y V2X en Europa | +2.4% | Alemania, Francia, Reino Unido, Región Nórdica | Largo plazo (≥ 4 años) |

| Vientos a Favor del Mandato eCall de la UE y de Seguridad | +2.1% | UE27, Reino Unido, Noruega, Suiza | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia los Ingresos Definidos por Software | +2.3% | Alemania, Francia, Reino Unido, Suecia | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Infoentretenimiento y Navegación | +1.9% | Alemania, Reino Unido, Francia, Italia, España | Mediano plazo (2-4 años) |

| Requisitos de Reporte de CO₂ Vinculados a Criterios ESG | +1.6% | UE27, Zonas de Bajas Emisiones en Ciudades del Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Digitalización en la Gestión de Flotas

Las flotas europeas adoptan cada vez más la telemática para la optimización de rutas, la calificación de conductores y el mantenimiento predictivo. Estos esfuerzos tienen como objetivo combatir el robo de combustible, minimizar el tiempo de inactividad y mejorar la satisfacción del cliente. Las implementaciones revelan que el mantenimiento predictivo puede reducir significativamente las paradas no planificadas. Además, el geocercado agiliza los flujos de trabajo de prueba de entrega, contribuyendo a acelerar los ciclos de facturación y a mejorar la eficiencia operativa. Una encuesta reciente de una destacada plataforma de gestión de flotas destacó que una parte sustancial de los gestores de flotas europeos tiene la intención de ampliar su uso de la telemática en un futuro próximo. Sus motivaciones incluyen el cumplimiento de regulaciones de emisiones más estrictas y el logro de una mejor visibilidad sobre el retorno de la inversión en vehículos eléctricos. La tendencia de consolidación de plataformas se hace cada vez más evidente, como lo demuestra la adquisición por parte de un proveedor tecnológico de una unidad de movilidad para integrar hardware, conectividad y software en un único contrato. Este enfoque simplifica los procesos de integración y reduce significativamente el costo total de propiedad para los compradores de flotas, convirtiéndolo en una opción más atractiva para las empresas.

Despliegue de 5G y V2X en Europa

El Mecanismo Conectar Europa ha asignado una financiación significativa para equipar miles de kilómetros de autopistas con unidades de borde de carretera. Este esfuerzo está diseñado para habilitar el control de crucero adaptativo cooperativo y el platooning, lo que puede conducir a notables reducciones en el consumo de combustible de los camiones. Los corredores clave, como la autobahn alemana y la A10 francesa, están a la vanguardia de la implementación de C-V2X. Los Fabricantes de Equipos Originales están incorporando proactivamente conjuntos de chips avanzados de Qualcomm y NXP en los próximos modelos de vehículos para alinearse con los requisitos regulatorios previstos. Además de mejorar la seguridad, la integración de la tecnología 5G, con sus capacidades de baja latencia, respalda aplicaciones innovadoras como pilotos de lanzadera de conducción remota y transmisiones de límites de velocidad dinámicos. Estos avances refuerzan aún más la justificación de las inversiones sostenidas en el desarrollo de infraestructuras.

Impulso de los OEM hacia los Ingresos Definidos por Software

Los fabricantes de automóviles están pasando de la agrupación de funciones puntuales a las suscripciones de software recurrentes entregadas a través de canales OTA. Las marcas premium ya monetizan la potencia incremental, el estacionamiento avanzado y el control climático remoto como servicios anuales o mensuales [1]"eSync anuncia a Arm como Miembro Fundador de la Alianza eSync" Alianza eSync, esyncalliance.org. Esta estrategia depende de un canal de telemática seguro y bidireccional que admita la gestión de derechos, la facturación y la activación rápida de funciones. Las primeras implementaciones sugieren que el mantenimiento predictivo puede reducir las reclamaciones de garantía, y los ingresos digitales recurrentes proporcionan un amortiguador de margen a medida que los beneficios del hardware se erosionan en un mercado en proceso de electrificación.

Vientos a Favor del Mandato eCall de la UE y de Seguridad

La Unión Europea exige que todos los automóviles de pasajeros nuevos y los vehículos comerciales ligeros estén equipados con un módulo de llamada de emergencia automática. Esta regulación ha resultado en que una parte significativa de los vehículos nuevos esté equipada con el sistema[2]"Informe de Implementación eCall 2024,", Comisión Europea, ec.europa.eu. El hardware que soporta el eCall también sirve como base para servicios avanzados, incluyendo la recuperación de vehículos robados, los diagnósticos remotos y la navegación basada en suscripción. A medida que los consumidores adoptan cada vez más la conectividad constante, se han mostrado más dispuestos a compartir datos, lo que permite a las aseguradoras y a los gestores de flotas acceder a la telemetría de conducción en tiempo real. La regulación ha influido además en los sistemas avanzados de asistencia al conductor, ya que componentes como los receptores GNSS y los sensores de impacto del eCall se utilizan ahora en diversas funciones digitales. Tras el Brexit, el Reino Unido implementó un mandato similar, garantizando la coherencia regulatoria en los principales mercados europeos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del Costo de Cumplimiento del RGPD | -1.2% | UE27, Reino Unido, EEE | Corto plazo (≤ 2 años) |

| Carga de Actualización por Discontinuación de Redes 2G/3G | -1.1% | Alemania, Países Bajos, Reino Unido, Región Nórdica | Corto plazo (≤ 2 años) |

| Elevado Costo de Lista de Materiales de Hardware Embebido en Automóviles Pequeños | -0.9% | Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Esquemas de Datos de OEM Fragmentados | -0.7% | Operadores de Flotas de Marcas Mixtas a Nivel Paneuropeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de Cumplimiento del RGPD

Los proveedores de telemática deben incorporar paneles de consentimiento, implementar cifrado durante el almacenamiento y la transmisión de datos, y mantener registros de auditoría extensos durante un período prolongado, tal como lo exige el Reglamento General de Protección de Datos (RGPD). Estos requisitos legales y técnicos aumentan significativamente los costos del programa, creando desafíos para los actores más pequeños del mercado de posventa que a menudo carecen de los recursos o equipos dedicados para garantizar el cumplimiento. Además, el RGPD complica y alarga el proceso de comercialización, ya que deben realizarse evaluaciones de impacto sobre la privacidad antes de lanzar cualquier nueva iniciativa de análisis o monetización. Las empresas que logran certificaciones reconocidas, como la ISO 27001, e implementan sistemas de gestión del consentimiento en tiempo real pueden atraer a flotas empresariales que priorizan la mitigación de riesgos. Sin embargo, estas empresas enfrentan mayores costos operativos, lo que puede llevar a los clientes sensibles al costo a optar por alternativas con medidas de cumplimiento menos estrictas.

Carga de Actualización por Discontinuación de Redes 2G/3G

Los operadores de redes móviles en toda Europa están discontinuando las bandas más antiguas de 2G y 3G, dejando obsoletas las unidades de telemática heredadas. Un número significativo de vehículos comerciales requiere la sustitución del hardware, con costos que varían según la unidad y los requisitos de instalación. Los operadores de flotas más pequeños suelen retrasar estas actualizaciones, priorizándolas solo cuando el equipo no supera las inspecciones o cuando los plazos de cumplimiento se vuelven ineludibles. La eliminación de los sistemas de telemática obsoletos agrava aún más las preocupaciones sobre los residuos electrónicos, añadiendo desafíos de cumplimiento ambiental a un proceso de modernización que ya es costoso e intensivo en recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Anclas de Rendimiento y Potencial Alcista del Software

La gestión de flotas representó el 36,94% de los ingresos por servicio en 2025 y sigue siendo la columna vertebral del mercado europeo de telemática automotriz. La propuesta de valor es concreta: el seguimiento en tiempo real reduce el robo de combustible, la formación de conductores previene accidentes y la optimización de rutas acorta las ventanas de entrega, mejorando colectivamente la productividad de las flotas y la satisfacción del cliente. Los diagnósticos y los pronósticos son los siguientes en la línea, permitiendo a las flotas pasar del mantenimiento reactivo al mantenimiento basado en condiciones, reduciendo así el tiempo de inactividad. Los módulos de seguridad y protección se benefician de la base instalada de eCall, aunque los márgenes se comprimen a medida que las funciones se convierten en estándar.

Los servicios V2X y OTA, aunque más pequeños hoy en día, son las categorías de más rápido crecimiento, con una CAGR del 16,95%. Las actualizaciones OTA permiten a los fabricantes de automóviles introducir nuevas funciones y parches de seguridad a lo largo de la vida útil de un vehículo, reduciendo así los costos de retirada del mercado y generando ingresos recurrentes. El V2X permite la conducción cooperativa y las advertencias en intersecciones, posicionando a los vehículos como nodos dentro de una red de transporte más amplia. El crecimiento de la telemática de seguros se concentra en mercados de alta penetración como el Reino Unido e Italia, donde las pólizas basadas en el uso recompensan la conducción segura con primas más bajas. A medida que los servicios evolucionan, se espera que el tamaño del mercado europeo de telemática automotriz para los módulos OTA supere al de las funciones de seguridad heredadas, subrayando un cambio de plataforma del seguimiento a la entrega continua de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Canal de Ventas: Control en Fábrica y Agilidad en la Actualización

La telemática instalada por el OEM representó el 79,71% del total de implementaciones en 2025, impulsada por los mandatos regulatorios y la necesidad de los fabricantes de automóviles de controlar la huella de datos. Los sistemas de fábrica se integran profundamente con el bus CAN, habilitando los diagnósticos remotos y las actualizaciones seguras de firmware OTA. Esta estrecha integración también salvaguarda la propiedad de los datos, un requisito previo para los modelos de servicio basados en suscripción.

El mercado de posventa se está expandiendo a una CAGR del 16,48%, atendiendo a flotas con vehículos anteriores a 2018 y apelando a consumidores sensibles al costo que buscan descuentos en seguros sin comprar automóviles nuevos. Los dongles OBD-II enchufables y los rastreadores con cableado fijo cuestan aproximadamente un tercio de las soluciones OEM y se pueden actualizar más rápidamente. Con la eliminación progresiva de las redes 2G/3G, muchos dispositivos de posventa heredados están quedando obsoletos, lo que lleva a una preferencia creciente por unidades compatibles con 4G/5G. Con el tiempo, se espera que el mercado alcance un equilibrio, con los fabricantes de equipos originales dominando una cuota significativa mientras el segmento de posventa continúa atendiendo las necesidades de modernización. Esta tendencia subraya la interacción entre los requisitos regulatorios y la demanda de soluciones adaptables dentro del mercado europeo de telemática automotriz.

Por Solución de Conectividad: Fiabilidad Embebida frente a Economía del Teléfono Inteligente

La telemática embebida representó una cuota del 54,05% en 2025, preferida por su independencia de los teléfonos inteligentes de los conductores y por su integración más profunda en el sistema, que permite la inmovilización remota y los parches OTA seguros. La cuota del mercado europeo de telemática automotriz para las unidades embebidas también se beneficia de las inminentes propuestas de certificación de ciberseguridad que probablemente favorecerán las arquitecturas de raíz de confianza en hardware.

Los enfoques basados en teléfono inteligente integrado están ganando terreno a una CAGR del 16,89%, ya que los modelos económicos y las variantes de mercados emergentes trasladan las cargas de trabajo de navegación y asistente de voz a los dispositivos del consumidor, ahorrando entre 100 y 200 EUR por automóvil en costos de cómputo y antena. Están surgiendo diseños híbridos, en los que la telemática central permanece embebida mientras las aplicaciones de infoentretenimiento se replican desde los teléfonos inteligentes, creando una pila combinada que equilibra el control del OEM con la familiaridad del consumidor. Las soluciones conectadas por cable sirven para casos de uso de nicho, incluyendo el alquiler, el uso compartido de vehículos y el monitoreo de conductores jóvenes, pero enfrentan fricciones de uso y funcionalidad limitada. A medida que las redes 5G maduren, las estrategias embebidas y de teléfono inteligente coexistirán. Sin embargo, es probable que el hardware embebido siga siendo la columna vertebral para la seguridad de misión crítica y el cumplimiento normativo en el mercado europeo de telemática automotriz.

Por Tipo de Vehículo: Volumen de Automóviles de Pasajeros e Impulso de los VCL

Los automóviles de pasajeros dominaron el mercado, representando el 71,22% de los ingresos en 2025. El fuerte crecimiento en los registros de vehículos, junto con una adopción significativa de suscripciones de infoentretenimiento, impulsa esta tendencia. Los compradores priorizan las funciones de navegación y seguridad, convirtiendo a los vehículos utilitarios deportivos y a los vehículos multiusos en las opciones más populares para los viajes familiares. Por otro lado, los viajeros urbanos, más sensibles al costo, prefieren los hatchbacks y los sedanes. Estos tipos de vehículos suelen depender de las soluciones de duplicación de teléfono inteligente como alternativa rentable a los servicios basados en suscripción.

Los vehículos comerciales ligeros (VCL) crecen al ritmo más rápido, con una CAGR del 16,55%, impulsados por el crecimiento del comercio electrónico y los operadores de entrega de última milla que requieren enrutamiento en tiempo real y prueba de entrega por geocercado. Los camiones pesados, aunque en menor número, requieren un gasto por unidad más elevado debido a los mandatos del tacógrafo y a los retornos de la optimización de combustible. Las motocicletas y los vehículos de dos ruedas permanecen por debajo del 10% de penetración, aunque las iniciativas de las aseguradoras en Italia y Francia sugieren un mercado latente para productos basados en el uso que recompensan la conducción segura. La acelerada adopción de los VCL continuará impulsando el crecimiento general del tamaño del mercado europeo de telemática automotriz a medida que los volúmenes de paquetes aumenten y la logística urbana ajuste las ventanas de entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Escala Operativa e Innovación en la Fijación de Precios de Riesgo

Los operadores de flotas contribuyeron con el 54,16% de la demanda en 2025, aprovechando la telemática empresarial para integrar la gestión de almacenes, el inventario justo a tiempo y el equilibrio de carga multimodal. Los grandes grupos de logística utilizan diagnósticos predictivos para minimizar el tiempo de inactividad y mejorar la utilización de activos en un entorno de escasez de conductores y precios volátiles de combustible.

Las empresas de seguros y arrendamiento son los líderes de crecimiento, con una CAGR del 17,09%, impulsadas por la suscripción basada en el uso que alinea el riesgo con los datos de conducción reales en lugar de los promedios demográficos. Las aseguradoras europeas reportan una frecuencia de reclamaciones entre un 15% y un 20% menor entre los asegurados con telemática, lo que justifica los descuentos en primas que atraen a conductores jóvenes y urbanos. Los consumidores privados generan menores ingresos por vehículo debido a la pérdida de suscriptores cuando expiran los períodos de prueba gratuita. Sin embargo, los proveedores de movilidad, como las flotas de uso compartido de vehículos y de agrupación de viajes, no pueden operar sin la telemática que permite el acceso sin llave y la facturación por minuto. Las iniciativas regulatorias para establecer un Espacio de Datos de Movilidad podrían estandarizar el acceso a datos anonimizados, amplificando los efectos de red y sosteniendo los segmentos de usuarios finales de alto crecimiento dentro del mercado europeo de telemática automotriz.

Análisis Geográfico

La ventaja de escala de Alemania en producción y ecosistemas de proveedores sustenta su cuota del 41,02% del mercado europeo de telemática automotriz. La plataforma Cariad de Volkswagen, desarrollada internamente, está diseñada para unificar los datos de sus diversas marcas dentro de un plazo específico. Esta iniciativa tiene como objetivo crear un canal optimizado para las actualizaciones OTA y los sistemas de pago en el automóvil, mejorando la eficiencia operativa y la experiencia del usuario. BMW ha informado de un crecimiento significativo en sus ingresos por software y servicios, impulsado por la creciente adopción de sus suscripciones ConnectedDrive, que continúan ganando impulso en el mercado. Mientras tanto, el Fleetboard de Daimler Truck conecta un número sustancial de vehículos, integrando la telemática con sistemas de seguridad propios para proporcionar soluciones de gestión de flotas integrales y verticalmente integradas.

El Reino Unido avanza a una CAGR del 15,42%, impulsado por un maduro ecosistema de telemática de seguros y un entorno regulatorio de pruebas que acelera los ensayos de vehículos conectados y autónomos. El programa LittleBox de Admiral Group monitorea un número significativo de vehículos, proporcionando reducciones de primas sustanciales para fomentar hábitos de conducción segura. La expansión de la Zona de Emisiones Ultrabajas de Londres ha intensificado la necesidad de seguimiento de emisiones en tiempo real. Este desarrollo ha impulsado una mayor demanda de soluciones de telemática de modernización, particularmente entre las flotas de entrega y servicio urbano que buscan cumplir con estándares de emisiones más estrictos.

Francia, Italia y España refuerzan colectivamente el crecimiento a través de la aplicación de zonas de emisiones y la innovación de las aseguradoras. Stellantis ofrece un panel de telemática unificado para su extensa gama de vehículos comerciales, y las pólizas de uso flexible de Generali resuenan entre los automovilistas urbanos de bajo kilometraje. Los líderes del sector de mensajería en España implementan telemática para navegar por los centros urbanos peatonalizados, mientras que Italia es pionera en la telemática para motocicletas para reducir las elevadas tasas de accidentes. Europa del Este está poniéndose al día a medida que los fondos de la UE apoyan los corredores de 5G, posicionando a Polonia como un centro logístico que demanda feeds de prueba de entrega en tiempo real. La adopción en Rusia sigue siendo moderada, pero gigantes locales como Yandex están desarrollando plataformas propias para compensar parcialmente las restricciones a las importaciones.

Panorama Competitivo

El mercado se caracteriza por una concentración competitiva moderada: los principales proveedores —Continental, Bosch, TomTom, Geotab y Verizon Connect— controlan una cuota significativa de los ingresos. Los proveedores de Nivel 1 están capitalizando su presencia en hardware, agrupando la telemática con los sensores ADAS, lo que refuerza aún más sus relaciones con los OEM. Geotab, una plataforma especializada, se ha diferenciado con sus avanzadas analíticas en la nube, que agregan datos de flotas de marcas mixtas. Esta capacidad les ha permitido asegurar contratos con actores importantes de la industria automotriz. Mientras tanto, gigantes de las telecomunicaciones como Vodafone Automotive y Orange Business Services están aprovechando su propiedad de red para ofrecer soluciones bundled de conectividad y telemática a gran escala. Al mismo tiempo, los hiperescaladores de la nube están ganando terreno con sus lagos de datos llave en mano, alineándose con las estrategias en evolución de los vehículos definidos por software.

La plataforma CAEdge de Continental está a la vanguardia de la innovación en computación en el borde, permitiendo el procesamiento local de la fusión de sensores, lo que reduce significativamente los gastos en la nube y minimiza la latencia [3]"Lanzamiento de la Plataforma CAEdge,", Continental AG, continental-press.com. Para abordar los requisitos de residencia de datos y mejorar la velocidad del servicio, Verizon Connect ha establecido un centro de datos en Europa, atendiendo las necesidades de los clientes regionales.

El foco de la diferenciación está pasando del hardware a los algoritmos de software avanzados. Estos algoritmos impulsan innovaciones como los gemelos digitales, predicen fallos de componentes y crean mercados de datos seguros. Los proveedores con certificaciones reconocidas y un cumplimiento claro de las regulaciones de protección de datos no solo están asegurando contratos empresariales y gubernamentales, sino que también están construyendo una sólida ventaja regulatoria. Las oportunidades emergentes son evidentes en áreas como la telemática de seguros para motocicletas y vehículos de dos ruedas y las flotas de uso compartido de vehículos. Estos sectores, que demandan una facturación precisa y una detección automatizada de daños, presentan un potencial de crecimiento significativo para los proveedores ágiles capaces de escalar rápidamente y superar a los competidores establecidos.

Líderes de la Industria Europea de Telemática Automotriz

Robert Bosch GmbH

Continental AG

Vodafone Automotive

TomTom International BV.

Octo Group S.p.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Polestar ha presentado Fleet Telematics, un servicio de vanguardia diseñado para supervisar y mejorar las flotas de vehículos eléctricos. Este servicio ofrece datos en tiempo real e información procesable, garantizando una integración fluida sin necesidad de hardware adicional ni costos de instalación. En colaboración con los socios Echoes, Geotab y High Mobility, Polestar Fleet Telematics capacita a los operadores de flotas con datos de vehículos en tiempo real y análisis de uso para impulsar la eficiencia.

- Junio de 2025: En una iniciativa estratégica, Targa Telematics se ha asociado con Volvo Cars para utilizar datos de los vehículos Volvo en toda Europa. Esta colaboración permite a Targa Telematics integrar directamente los flujos de datos de varios modelos Volvo en su plataforma. La asociación tiene como objetivo desarrollar servicios innovadores de movilidad conectada aprovechando información como la distancia recorrida, el consumo de combustible, las coordenadas GPS, los datos de vehículos eléctricos y las funcionalidades remotas como el bloqueo y desbloqueo. Todos estos avances se implementan garantizando el pleno cumplimiento de las regulaciones de privacidad y seguridad.

Alcance del Informe del Mercado Europeo de Telemática Automotriz

El alcance incluye la segmentación por Servicio (infoentretenimiento y navegación, gestión de flotas, seguridad y protección, diagnósticos y pronósticos, telemática de seguros, y actualizaciones V2X y OTA), tipo de canal de ventas (instalación OEM y posventa), solución de conectividad (embebida, integrada con teléfono inteligente, y conectada/portátil), tipo de vehículo (motocicletas y vehículos de dos ruedas, automóviles de pasajeros, vehículos comerciales ligeros, y vehículos comerciales medianos y pesados), usuario final (consumidores privados, operadores de flotas, empresas de seguros y arrendamiento, proveedores de uso compartido de vehículos y movilidad). El análisis también cubre la segmentación a nivel de país, incluyendo Alemania, el Reino Unido, Francia, Italia, España, Rusia y el Resto de Europa. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD.

| Infoentretenimiento y Navegación |

| Gestión de Flotas |

| Seguridad y Protección |

| Diagnósticos y Pronósticos |

| Telemática de Seguros |

| Actualizaciones V2X y OTA |

| Instalación OEM |

| Posventa |

| Embebida |

| Integrada con Teléfono Inteligente |

| Conectada / Portátil |

| Motocicletas y Vehículos de Dos Ruedas | |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos | |

| Vehículos Multiusos | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados |

| Consumidores Privados |

| Operadores de Flotas |

| Empresas de Seguros y Arrendamiento |

| Proveedores de Uso Compartido de Vehículos y Movilidad |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Servicio | Infoentretenimiento y Navegación | |

| Gestión de Flotas | ||

| Seguridad y Protección | ||

| Diagnósticos y Pronósticos | ||

| Telemática de Seguros | ||

| Actualizaciones V2X y OTA | ||

| Por Tipo de Canal de Ventas | Instalación OEM | |

| Posventa | ||

| Por Solución de Conectividad | Embebida | |

| Integrada con Teléfono Inteligente | ||

| Conectada / Portátil | ||

| Por Tipo de Vehículo | Motocicletas y Vehículos de Dos Ruedas | |

| Automóviles de Pasajeros | Hatchbacks | |

| Sedanes | ||

| Vehículos Utilitarios Deportivos | ||

| Vehículos Multiusos | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Usuario Final | Consumidores Privados | |

| Operadores de Flotas | ||

| Empresas de Seguros y Arrendamiento | ||

| Proveedores de Uso Compartido de Vehículos y Movilidad | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado europeo de telemática automotriz hasta 2031?

Se proyecta que se expandirá a una CAGR del 14,76%, creciendo desde 17.120 millones de USD en 2025 hasta 39.090 millones de USD en 2031.

¿Qué país genera actualmente los mayores ingresos por telemática en Europa?

Alemania lidera con el 41,02% de los ingresos regionales de 2025, impulsado por las grandes plataformas de los OEM y las densas redes de proveedores de Nivel 1.

¿Por qué los vehículos comerciales ligeros están adoptando la telemática tan rápidamente?

El crecimiento de la entrega de última milla exige funciones de enrutamiento en tiempo real y prueba de entrega, impulsando la telemática de VCL a una CAGR del 16,55%.

¿Qué está impulsando el aumento de los servicios de actualización OTA?

Los fabricantes de automóviles consideran las actualizaciones OTA como la columna vertebral de los ingresos definidos por software, permitiendo la entrega continua de funciones sin necesidad de visitar los concesionarios.

Última actualización de la página el: