Tamaño y Participación del Mercado de Iluminación Perimetral Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

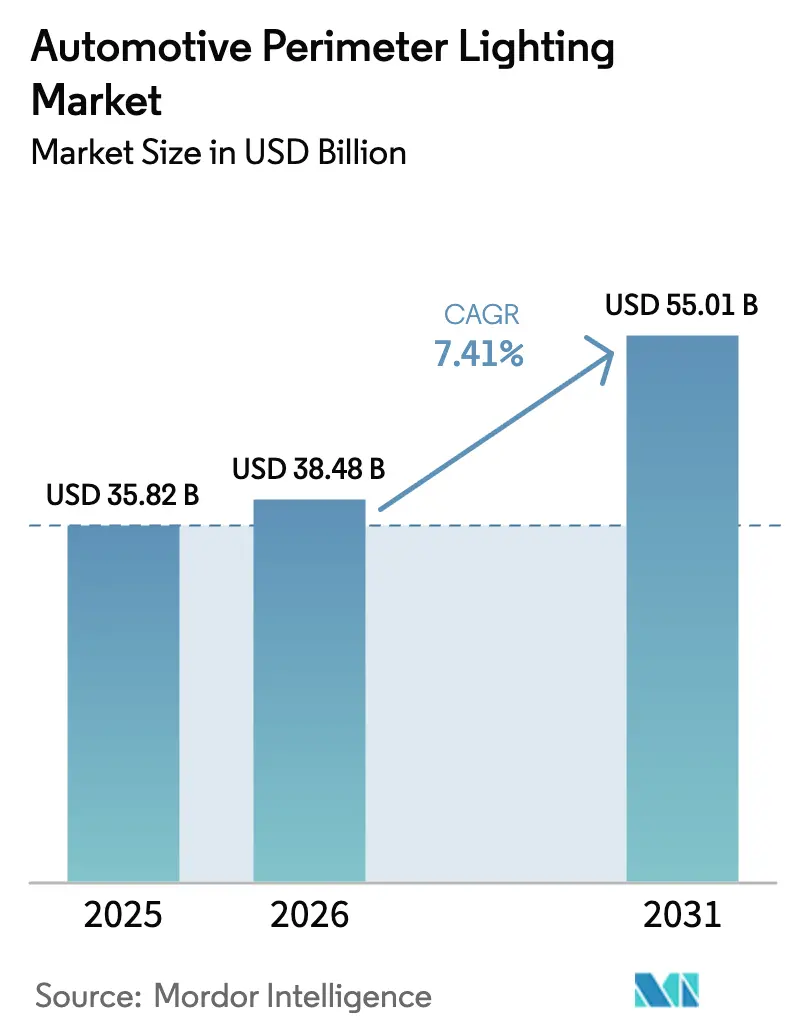

| Tamaño del Mercado (2026) | 38.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

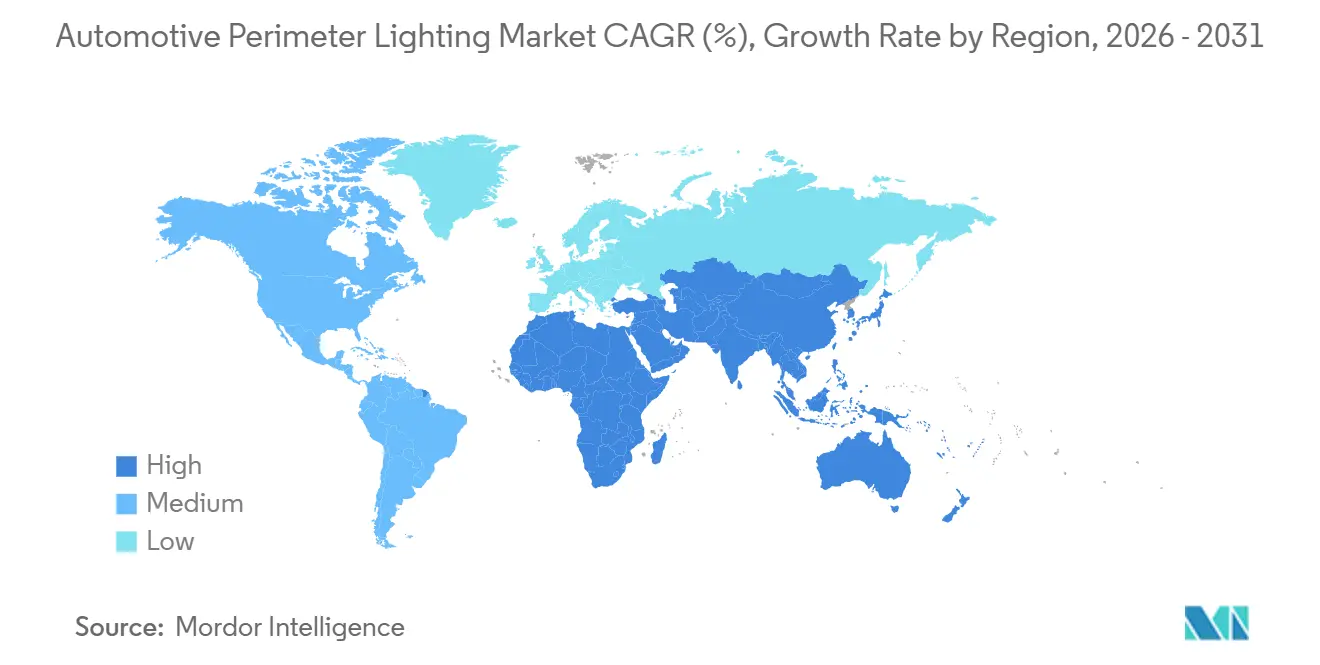

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Perimetral Automotriz por Mordor Intelligence

El tamaño del mercado de iluminación perimetral automotriz fue valorado en 35,82 mil millones de USD en 2025 y se estima que crecerá desde 38,48 mil millones de USD en 2026 hasta alcanzar los 55,01 mil millones de USD en 2031, a una CAGR del 7,41% durante el período de pronóstico (2026-2031). A medida que avanza la electrificación y se endurecen las regulaciones de iluminación a nivel mundial, la iluminación está evolucionando de un mero elemento de seguridad a una herramienta de comunicación dinámica. Los proveedores de Nivel 1 están mejorando los faros con matrices LED adaptativas que poseen capacidades de comunicación óptica. Estos avances permiten que los faros proyecten símbolos de advertencia sobre la calzada y se sincronicen con los sistemas avanzados de asistencia al conductor. Mientras tanto, a medida que las plataformas de vehículos eléctricos de batería imponen límites de potencia estrictos, existe una demanda creciente de soluciones de bajo consumo como los OLED, la fibra óptica y los micro-LED. En los últimos años, la región de Asia-Pacífico ha mantenido una posición dominante en la generación de ingresos a nivel mundial. Sin embargo, de cara al futuro, Oriente Medio y África están preparados para emerger como las regiones de mayor crecimiento, impulsadas por la integración de iluminación V2X del Consejo de Cooperación del Golfo en sus nuevos corredores de transporte inteligente.

Conclusiones Clave del Informe

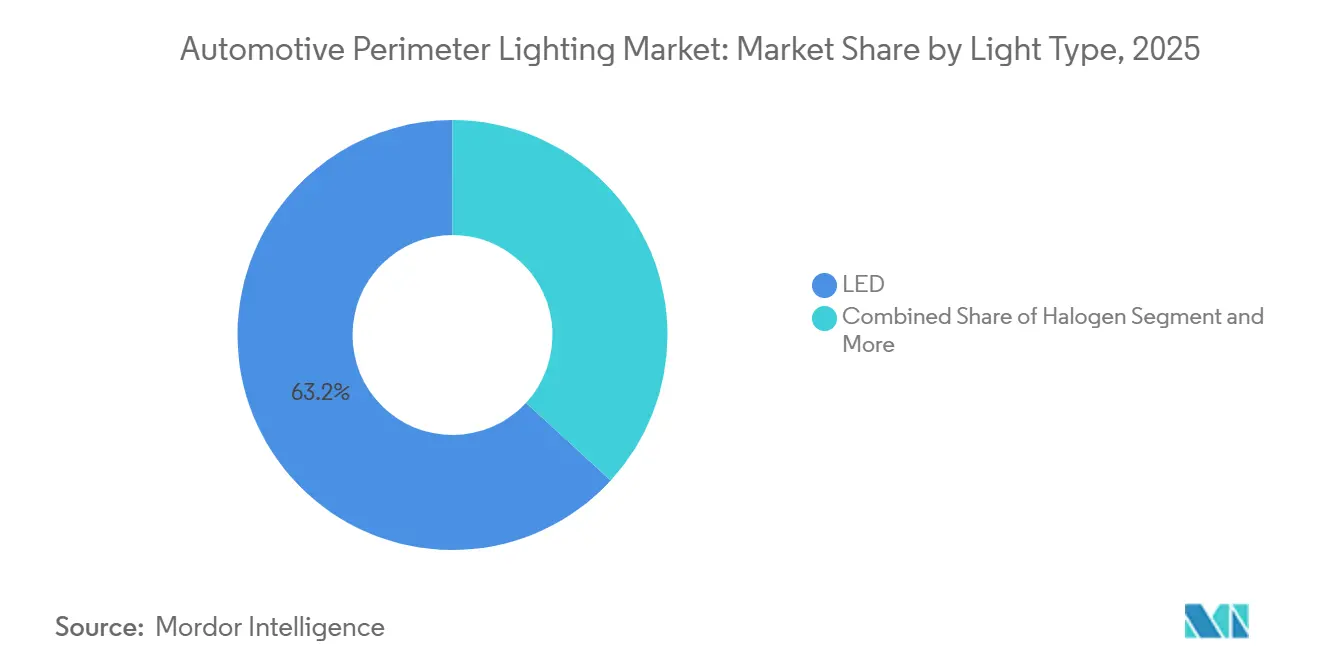

- Por tipo de luz, el LED representó el 63,17% de la participación del mercado de iluminación perimetral automotriz en 2025 y se proyecta que se expanda a una CAGR del 7,43% hasta 2031.

- Por material, los plásticos representaron el 57,71% de la participación del mercado de iluminación perimetral automotriz en 2025, pero los sustratos de fibra y compuestos avanzan a una CAGR del 7,51% hasta 2031.

- Por aplicación, la iluminación perimetral exterior representó el 73,37% de la participación del mercado de iluminación perimetral automotriz en 2025, mientras que la iluminación perimetral interior es la de mayor crecimiento con una CAGR del 7,55% hasta 2031.

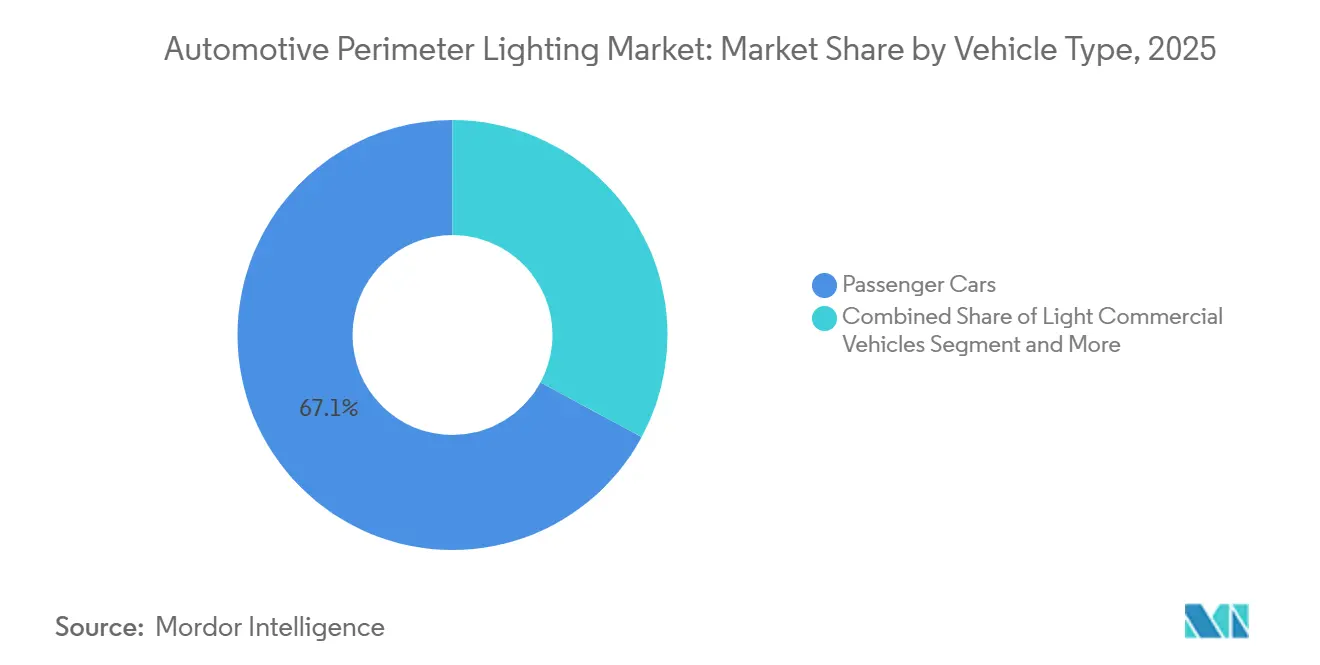

- Por tipo de vehículo, los automóviles de pasajeros aportaron el 67,14% de la participación del mercado de iluminación perimetral automotriz en 2025, y se prevé que los vehículos comerciales ligeros registren una CAGR del 7,44% hasta 2031.

- Por canal de ventas, los programas OEM representaron el 77,81% de la participación del mercado de iluminación perimetral automotriz en 2025, aunque las actualizaciones del mercado de posventa están aumentando a una CAGR del 7,48% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 43,26% del mercado de iluminación perimetral automotriz en 2025, aunque Oriente Medio y África registraron la CAGR regional más alta del 7,47% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Perimetral Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración del LED para Iluminación de Bajo Consumo Energético | +1.5% | Global, liderado por la escala de fabricación de Asia-Pacífico y la demanda de modernización en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para una Iluminación Vial de Mayor Seguridad | +1.3% | Global, con aplicación temprana en la UE (UN ECE R48/R149) y China (normas GB) | Mediano plazo (2-4 años) |

| Adopción de Vehículos Eléctricos que Impulsa la Demanda de Iluminación Perimetral de Bajo Consumo | +1.2% | Núcleo de Asia-Pacífico (China, Corea del Sur), con extensión a la UE y América del Norte | Mediano plazo (2-4 años) |

| Transición de los OEM hacia Arquitecturas Modulares de Extremo Frontal | +1.1% | Global, con estrategias de compartición de plataformas en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Iluminación Definidas por Software y Comunicativas V2X | +1.0% | Adopción temprana en la UE y China; retraso regulatorio en América del Norte | Largo plazo (≥ 4 años) |

| Cultura de Personalización en el Mercado de Posventa | +0.8% | América del Norte y Europa, con tracción de nicho en segmentos de lujo de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración del LED para Iluminación de Bajo Consumo Energético

Los paquetes LED, que operan a temperaturas de unión por debajo de un determinado umbral, logran una producción impresionante con alta eficiencia. Esta eficiencia reduce significativamente el consumo de energía en comparación con las luces halógenas, liberando capacidad de batería para los controles climáticos de la cabina, tal como se destaca en las recientes divulgaciones de ingeniería de Tesla [1]"Divulgaciones de Consumo de Energía del Vehículo 2025," Tesla Inc., tesla.com . Recientemente, se alcanzó un hito significativo cuando las fábricas chinas redujeron los precios de los módulos LED a un nivel altamente competitivo, eliminando la ventaja económica que durante mucho tiempo había protegido a las lámparas halógenas. El mercado de modernización europeo ganó impulso tras los respaldos regulatorios de los reemplazos LED homologados para uso vial, creando oportunidades sustanciales en la extensa base de vehículos de la región. A pesar de estos avances, los chips controladores de LED continuaron enfrentando prolongados plazos de entrega, lo que refleja los continuos desafíos en el suministro de semiconductores.

Mandatos Regulatorios para una Iluminación Vial de Mayor Seguridad

Las enmiendas al Reglamento 48 de las Naciones Unidas ahora obligan a los nuevos automóviles de pasajeros europeos a llevar haces de conducción adaptativos desde 2025, mientras que la norma GB 25991-2024 de China añade el control automático de luces largas para vehículos de más de 1.800 kg. Los fabricantes de automóviles han sustituido los halógenos estáticos por matrices LED que eliminan las zonas de deslumbramiento, y la Administración Nacional de Seguridad del Tráfico en Carreteras de los Estados Unidos finalmente legalizó la tecnología de haz adaptativo en 2024, liberando la demanda reprimida entre los OEM norteamericanos [2]"Regla Final FMVSS 108," Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov . Los diferentes calendarios de implementación dividen las plataformas globales en regiones de instalación obligatoria y regiones de paquete opcional, lo que eleva los costos por unidad y fragmenta las cadenas de suministro. El nuevo protocolo de medición de deslumbramiento de Japón también obligó a recalibrar la intensidad del haz en 2025, retrasando varios lanzamientos de modelos entre uno y dos trimestres.

Adopción de Vehículos Eléctricos que Impulsa la Demanda de Iluminación de Bajo Consumo

Para mejorar la autonomía del vehículo, la plataforma Ultium de General Motors limita las cargas de iluminación exterior a un vataje mínimo. Este movimiento ha llevado a los OEM a adoptar lámparas traseras OLED y guías de fibra óptica, reduciendo significativamente la masa de los componentes y recortando el tiempo de ensamblaje por vehículo [3]"Informe de Sostenibilidad de la Plataforma Ultium 2025," General Motors, gm.com . A principios de 2026, Hyundai Mobis anunció que sus tiras OLED de tercera generación logran un alto brillo a un voltaje muy bajo, lo que permite una integración perfecta con los sistemas eléctricos estándar del vehículo. Los operadores de flotas de vehículos comerciales ligeros prefieren módulos LED estandarizados para un servicio sencillo en diversas marcas. Mientras tanto, las plataformas de propulsión de 800 voltios ahora requieren aislamiento adicional y blindaje CEM, lo que aumenta ligeramente el costo de los materiales.

Plataformas de Iluminación Definidas por Software y Comunicativas V2X

SAE J3216, publicado en 2024, define protocolos ópticos que permiten a los faros transmitir la intención del vehículo mediante patrones de luz modulada. Koito presentó un faro LED matricial en enero de 2026, capaz de proyectar símbolos de flecha de giro a 10 m por delante del automóvil, y China exige que todos los nuevos vehículos de pasajeros sean compatibles con V2X desde 2026, impulsando la adopción. La integración de hardware eleva el costo del módulo entre 25 y 40 USD, mientras que la ciberseguridad bajo el Reglamento 155 de la ONU añade entre 6 y 9 meses de validación, extendiendo los presupuestos de I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas LED/OLED Avanzados | -0.9% | Global, con presión aguda en los segmentos sensibles al precio de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.7% | Global, con cuellos de botella en las fundiciones de Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Obstáculos de Certificación de Ciberseguridad y Seguridad Funcional | -0.7% | Global, con aplicación estricta en la UE bajo UN R155/R156 e ISO 26262 | Largo plazo (≥ 4 años) |

| Cumplimiento de Contaminación Lumínica que Limita los Patrones de Haz y el Brillo | -0.5% | Zonas urbanas de la UE y América del Norte, con tendencia emergente en municipios de China y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas LED/OLED Avanzados y Adaptativos

Los faros LED matriciales son significativamente más caros que las unidades estáticas, mientras que las lámparas traseras OLED también tienen un precio notablemente superior al de los equivalentes LED, lo que restringe su adopción principalmente al segmento de mercado premium. En mercados como India y Brasil, las luces halógenas siguen siendo la opción preferida para los vehículos en el rango de precios asequibles. Esta preferencia obliga a los proveedores a operar líneas de producción duales. En un futuro próximo, se espera que Valeo logre una reducción notable en los costos de los módulos OLED al aumentar los volúmenes de producción. Este desarrollo sugiere un camino potencial hacia la paridad de costos en pocos años, siempre que haya un aumento sustancial en los pedidos.

Volatilidad en la Cadena de Suministro de Semiconductores para Controladores LED

A principios de 2025, los circuitos integrados controladores de LED, que comparten líneas de semiconductores avanzadas con la electrónica de consumo, enfrentaron tiempos de espera significativos. Esto llevó a los proveedores a mantener niveles sustanciales de existencias de seguridad. Surgieron complicaciones con los chips de origen chino debido a los controles de exportación y los aranceles. Además, los rediseños en nodos de semiconductores más grandes disminuyeron algunas de las ganancias de eficiencia para los LED. A finales de 2025, DENSO y Renesas iniciaron una línea dedicada de circuitos integrados controladores en Japón, con el objetivo de alcanzar una producción anual considerable en pocos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Luz: El LED Gana Terreno a Medida que los Fabricantes de Automóviles Buscan Perfiles Delgados

El LED continuó dominando el mercado de iluminación perimetral automotriz con una participación del 63,17% en 2025, y se proyecta que registre una CAGR del 7,43% hasta 2031, superando a todas las demás fuentes. Los fabricantes de automóviles valoran la flexibilidad del LED que elimina los difusores voluminosos, reduciendo el número de piezas casi a la mitad y permitiendo superficies de lámpara esculpidas en 3D. Las tecnologías de descarga de alta intensidad de xenón y halógeno forman ahora un nicho en contracción a medida que los plazos regulatorios en China y la UE las eliminan gradualmente para 2028. Los proveedores están avanzando en matrices de micro-LED, que ofrecen mejoras de densidad de píxeles diez veces superiores y allanan el camino para proyecciones de alta resolución sobre la superficie de la calzada.

Se prevé que el tamaño del mercado de iluminación perimetral automotriz para los segmentos de LED se mantenga por encima de los 30 mil millones de USD durante todo el período de pronóstico. Aun así, los ingresos por LED se triplicarán desde una base pequeña a medida que los modelos de lujo adopten la atenuación específica por zona. Los módulos de micro-LED y láser-fósforo, aunque representan menos del 2% del volumen de 2025, absorben una parte desproporcionada del presupuesto de I+D a medida que Koito, Valeo y HELLA presentan patentes sobre gestión térmica y óptica de dirección de haz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Fibra y los Compuestos Reducen la Masa del Extremo Frontal

Los plásticos como el policarbonato y el ABS representaron el 57,71% de la participación del mercado de iluminación perimetral automotriz en 2025, impulsados por cadenas de suministro de moldeo bien establecidas. Sin embargo, los compuestos reforzados con fibra están creciendo a una CAGR del 7,51% a medida que los OEM buscan ahorros de masa en los vehículos eléctricos de batería. Las lentes de policarbonato reforzado con fibra de carbono ofrecen reducciones de peso manteniendo la resistencia al impacto y la claridad óptica, lo que atrae a los programas de vehículos eléctricos premium. Las lentes de vidrio persisten en los modelos insignia donde la resistencia a los arañazos a largo plazo es primordial, aunque sus participaciones disminuyen a medida que los recubrimientos duros de policarbonato replican la durabilidad del vidrio.

Se espera que la participación del mercado de iluminación perimetral automotriz que dominan los plásticos se contraiga marginalmente a medida que los compuestos ganen cuota de mercado. Proveedores como Covestro ahora ofrecen policarbonato de atribución biológica que reduce las emisiones de carbono del ciclo de vida en una cantidad mínima, alineándose con los objetivos de emisiones de alcance 3 de los OEM. Las guías de luz de fibra óptica reducen aún más los recorridos de cableado y ahorran 20 segundos en el tiempo de ensamblaje, aunque la alta precisión de alineación mantiene el volumen restringido a plataformas que pueden justificar accesorios automatizados.

Por Aplicación: La Iluminación Interior Eleva la Experiencia de Marca

Los productos de perímetro exterior representaron el 73,37% de la participación del mercado de iluminación perimetral automotriz en 2025, ya que las regulaciones exigen un contenido mínimo de faros y luces de circulación diurna en cada vehículo. Sin embargo, se prevé que la iluminación perimetral interior crezca más rápido con una CAGR del 7,55%, ya que los acabados premium permiten un ambiente RGB personalizado sincronizado con aplicaciones de infoentretenimiento y bienestar del conductor. Mercedes-Benz ya utiliza LED interiores para confirmar comandos de voz mediante señales de color, reduciendo la carga cognitiva.

El tamaño del mercado de iluminación perimetral automotriz vinculado al equipamiento exterior continuará aumentando en términos absolutos. Sin embargo, la combinación de ingresos se inclina hacia las cabinas a medida que proliferan las tiras OLED flexibles y los controladores RGB direccionables. SAE J3216 también influye en las subcategorías exteriores, estandarizando los protocolos de comunicación para las luces de interacción con peatones y las proyecciones de logotipos de bienvenida, lo que abre canales de ingresos incrementales para las actualizaciones de software.

Por Tipo de Vehículo: Las Flotas de Vehículos Comerciales Ligeros Adoptan Módulos Unificados

Los automóviles de pasajeros aportaron el 67,14% de la participación del mercado de iluminación perimetral automotriz en 2025, lo que refleja un mayor contenido por vehículo, pero los vehículos comerciales ligeros registrarán una CAGR del 7,44% a medida que las flotas de reparto de cero emisiones escalan. Las furgonetas de Amazon fabricadas por Rivian comparten módulos de iluminación del extremo frontal con el E-Transit de Ford, simplificando la logística de repuestos y la formación de técnicos. Los camiones pesados siguen orientados al precio, conservando LED de haz sellado que pueden cambiarse en la carretera en menos de 10 minutos, aunque los mandatos de frenado de emergencia automático están impulsando luces de circulación diurna de mayor potencia.

La participación del mercado de iluminación perimetral automotriz para automóviles de pasajeros puede disminuir a medida que crecen las flotas de reparto de paquetes. Aun así, las firmas de píxeles de marca en los vehículos eléctricos de Hyundai y Volkswagen ilustran cómo los fabricantes de automóviles convierten la iluminación en un elemento de estilo que los consumidores reconocen desde 100 m de distancia, impulsando actualizaciones voluntarias entre los operadores de vehículos comerciales ligeros que desean una imagen corporativa coherente en diferentes carrocerías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: Las Normas de Modernización Impulsan el Potencial del Mercado de Posventa

Los programas OEM retuvieron el 77,81% de la participación del mercado de iluminación perimetral automotriz en 2025, ya que los integradores empaquetan las lámparas con conductos de refrigeración y vigas de impacto en módulos únicos de extremo frontal, mientras que los ingresos del mercado de posventa aumentan a una CAGR del 7,48% bajo leyes de modernización armonizadas. El Reglamento 128 de la ONU y la nueva guía de la Administración Nacional de Seguridad del Tráfico en Carreteras permiten los reemplazos directos de LED siempre que los patrones de haz se mantengan dentro de la tolerancia, lo que permite a los minoristas convencionales ofrecer kits conformes.

Al final del período de pronóstico, los proveedores del mercado de posventa podrían experimentar un crecimiento significativo en el mercado de iluminación perimetral automotriz. Esta expansión está impulsada por el envejecimiento de las flotas en América del Norte y Europa que adoptan cada vez más actualizaciones LED, que ofrecen una vida útil de la bombilla sustancialmente más larga en comparación con las opciones tradicionales. En respuesta, los OEM están introduciendo autenticación criptográfica para bloquear piezas no originales, protegiendo así los ingresos de piezas de los concesionarios. Simultáneamente, mientras las comunidades de entusiastas continúan impulsando los kits de iluminación RGB inferior, estados como California y Arizona están imponiendo restricciones en los niveles de brillo para abordar las preocupaciones sobre la contaminación visual.

Análisis Geográfico

Asia-Pacífico representó el 43,26% de los ingresos del mercado de iluminación perimetral automotriz en 2025, impulsado por las sólidas capacidades de fabricación de LED de China, la avanzada investigación y desarrollo de OLED de Japón, y la experiencia de Corea del Sur en integración electrónica. Se espera que un mandato regulatorio en China que exige haces de conducción adaptativos para vehículos más pesados convierta los LED matriciales en equipamiento estándar en la mayoría de las plataformas domésticas, garantizando un crecimiento constante en los próximos años. Mientras tanto, Koito y Stanley de Japón, que poseen una participación significativa del mercado global de faros OEM, están avanzando en sus líneas piloto de micro-LED. Además, Hyundai Mobis ha comprometido inversiones sustanciales para ampliar sus instalaciones de producción de OLED en Cheonan.

Oriente Medio y África serán la región de mayor crecimiento, con una CAGR del 7,47% hasta 2031. Las iniciativas de ciudades inteligentes del Golfo, como los bancos de pruebas V2X de Dubái, están impulsando la demanda de soluciones de iluminación comunicativa. Además, las sólidas actividades de exportación de vehículos de Turquía están llevando a los proveedores locales a mejorar sus capacidades de producción de módulos LED. En Sudáfrica, el papel del país como centro de ensamblaje de conducción por la derecha para grandes fabricantes de automóviles como BMW y Mercedes-Benz está fomentando la producción local de lentes para mitigar los desafíos relacionados con los aranceles.

Europa y América del Norte siguen siendo mercados con alto contenido, aunque con tasas de crecimiento más lentas. El Reglamento General de Seguridad de la UE, que vincula los sistemas avanzados de asistencia al conductor (ADAS) con la iluminación sin deslumbramiento, ha efectivamente obligado a los LED matriciales adaptativos para todos los nuevos modelos de vehículos. En los Estados Unidos, los cambios regulatorios ahora permiten los haces adaptativos y las bombillas LED de reemplazo, creando una importante oportunidad de mercado de actualización. En América del Sur, aunque el crecimiento es más lento, el programa de renovación de flotas de Brasil está acelerando la transición desde la iluminación halógena, sentando las bases para un cambio más amplio hacia la tecnología LED.

Panorama Competitivo

En los últimos años, los principales actores como Koito, Valeo, HELLA (FORVIA), Magna y Stanley han dominado el mercado de iluminación perimetral automotriz, asegurando colectivamente una participación significativa de los ingresos OEM. Los proveedores están cortejando a los estudios de diseño de los fabricantes de automóviles con mucha antelación al inicio de la producción, asegurando las plataformas de vehículos eléctricos de próxima generación. Están invirtiendo en automóviles de demostración que integran a la perfección balizas V2X, flexibilidad OLED y resolución de micro-LED. Se observa un notable aumento en la innovación, con un número creciente de patentes de iluminación automotriz presentadas. Esto subraya una carrera competitiva, con proveedores que apuntan cada vez más a flujos de ingresos por software de suscripción, particularmente a medida que monetizan las actualizaciones de iluminación inalámbricas.

Los competidores chinos, Changzhou Xingyu y HASCO Vision, están avanzando significativamente, aprovechando el auge doméstico de los vehículos eléctricos y sus inherentes ventajas de costo. En un movimiento paralelo, los fabricantes de chips LED Nichia y Seoul Semiconductor se están aventurando hacia arriba en la cadena de valor hacia el ensamblaje de módulos para lograr mayores márgenes de beneficio. La ventaja competitiva actual no se basa solo en la tecnología, sino que también depende de soluciones térmicas avanzadas. Innovaciones como los disipadores de calor de cámara de vapor y los compuestos de grafeno pueden gestionar eficazmente los sistemas de alta potencia sin necesidad de refrigeración activa.

Están surgiendo nuevas oportunidades, como los kits de modernización conformes con UN-Reg 128 para flotas más antiguas y la iluminación de bienestar interior impulsada por algoritmos circadianos. Las asociaciones estratégicas se están convirtiendo en la norma, con énfasis en la integración vertical. Las colaboraciones notables incluyen a DENSO asociándose con Renesas en circuitos integrados controladores, HELLA uniendo fuerzas con Plastic Omnium en módulos de extremo frontal, y Valeo colaborando con Capgemini en cadenas de herramientas avanzadas de software de iluminación. Dada la trayectoria, a medida que el contenido de software supera cada vez más a la óptica mecánica en términos de valor, parece inminente un aumento en la actividad de fusiones y adquisiciones.

Líderes de la Industria de Iluminación Perimetral Automotriz

Samvardhana Motherson Group

Gentex Corporation

Koito Manufacturing Co. Ltd

Feniex Industries

HELLA GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: FORVIA HELLA lanzó la tecnología de luz de circulación diurna FlatLight que mejora la eficiencia energética en un 40% y pesa un 80% menos que los sistemas convencionales.

- Enero de 2025: Koito presentó su módulo de Haz de Conducción Adaptativo de Alta Definición con control a nivel de píxel para proyecciones sobre la superficie de la calzada.

Alcance del Informe del Mercado Global de Iluminación Perimetral Automotriz

El alcance del informe incluye Tipo de Luz (LED, Halógeno y Más), Material (Plástico, Vidrio y Más), Aplicación (Interior y Exterior), Tipo de Vehículo (Automóviles de Pasajeros y Más), Canal de Ventas (OEM y Posventa), y Geografía.

Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Luces LED |

| Halógeno |

| Xenón |

| Otros |

| Plástico |

| Vidrio |

| Fibra |

| Otros |

| Iluminación Perimetral Interior |

| Iluminación Perimetral Exterior |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCP) |

| OEM (Fabricantes de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Luz | Luces LED | |

| Halógeno | ||

| Xenón | ||

| Otros | ||

| Por Material | Plástico | |

| Vidrio | ||

| Fibra | ||

| Otros | ||

| Por Aplicación | Iluminación Perimetral Interior | |

| Iluminación Perimetral Exterior | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Medianos y Pesados (VCP) | ||

| Por Canal de Ventas | OEM (Fabricantes de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Iluminación Perimetral Automotriz para 2031?

Se prevé que alcance los 55,01 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en la demanda de iluminación perimetral?

Se espera que Oriente Medio y África registren la CAGR más alta del 7,47% durante 2026-2031.

¿Por qué los OEM están migrando hacia el OLED en la iluminación automotriz?

El OLED admite superficies de lámpara delgadas y en 3D, reduce el número de piezas en un 30% y cumple con los estrictos límites de potencia de 50 vatios en los vehículos eléctricos.

¿Cómo afectan las regulaciones de modernización al crecimiento del mercado de posventa?

El Reglamento 128 de la ONU y la nueva guía FMVSS 108 legalizan las bombillas LED de reemplazo directo, desbloqueando un mercado de actualización de 1.200 millones de USD en América del Norte y Europa.

¿Qué proveedores lideran actualmente la tecnología de iluminación habilitada para V2X?

Koito, Valeo y HELLA (FORVIA) invierten fuertemente en matrices LED matriciales que proyectan símbolos viales y comunican la intención a otros usuarios de la vía.

¿Cuál es el principal riesgo en la cadena de suministro para los sistemas de iluminación avanzados?

Las continuas escaseces de circuitos integrados controladores de LED de 40 nm y 65 nm alargan los plazos de entrega y obligan a los proveedores a mantener existencias de seguridad de 20 semanas.

Última actualización de la página el: