Tamaño y Participación del Mercado de Iluminación Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Automotriz por Mordor Intelligence

El tamaño del mercado de iluminación automotriz en 2026 se estima en USD 25.700 millones, creciendo desde el valor de 2025 de USD 24.450 millones con proyecciones para 2031 que muestran USD 32.980 millones, creciendo a una CAGR del 5,12% durante 2026-2031. El crecimiento del mercado está vinculado principalmente a políticas globales de eficiencia energética más estrictas, la rápida penetración del LED y la creciente demanda de módulos de iluminación más inteligentes y listos para la personalización. Los fabricantes de automóviles continúan alejándose de las soluciones halógenas de alto consumo energético hacia plataformas LED, OLED y láser altamente integradas que ofrecen cargas eléctricas más bajas y una funcionalidad más rica. La intensificación de la producción de vehículos eléctricos magnifica la importancia de cada vatio ahorrado, mientras que las aprobaciones de haces de conducción adaptativos en regiones clave aceleran la adopción de características premium. En el lado de la oferta, las asociaciones estratégicas entre especialistas en iluminación y proveedores de semiconductores están acortando los ciclos de desarrollo y desbloqueando oportunidades de proyección de luz digital que respaldan la comunicación de los sistemas avanzados de asistencia al conductor (ADAS). Asia-Pacífico sigue siendo el centro de fabricación, aunque Oriente Medio y África prometen las ganancias de volumen más rápidas a medida que los responsables de políticas armonizan las normas de seguridad y construyen infraestructura de carga.

Conclusiones Clave del Informe

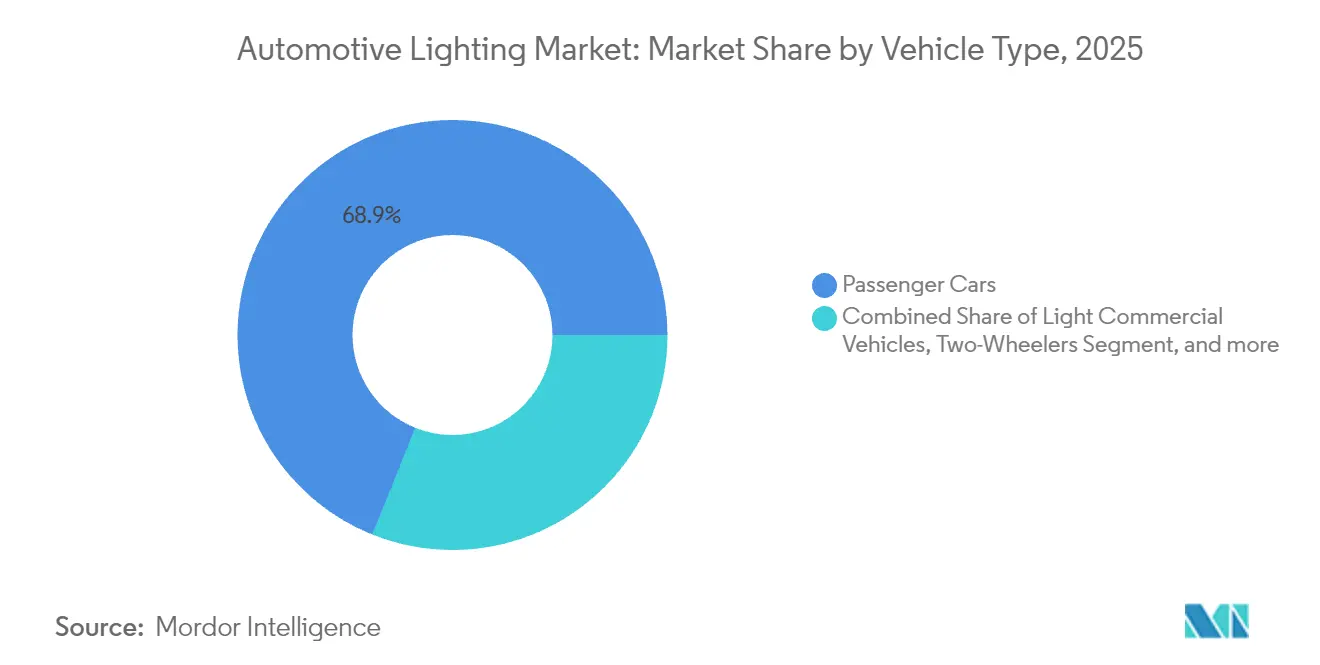

- Por tipo de vehículo, los Automóviles de Pasajeros lideraron con una participación del 68,92% en el mercado de iluminación automotriz en 2025; se proyecta que los Motocicletas y Ciclomotores se expandirán a una CAGR del 7,15% hasta 2031.

- Por aplicación, la iluminación Exterior dominó con una participación de ingresos del 78,02% en 2025; se prevé que la iluminación Interior/Ambiental crezca a una CAGR del 7,88% hasta 2031.

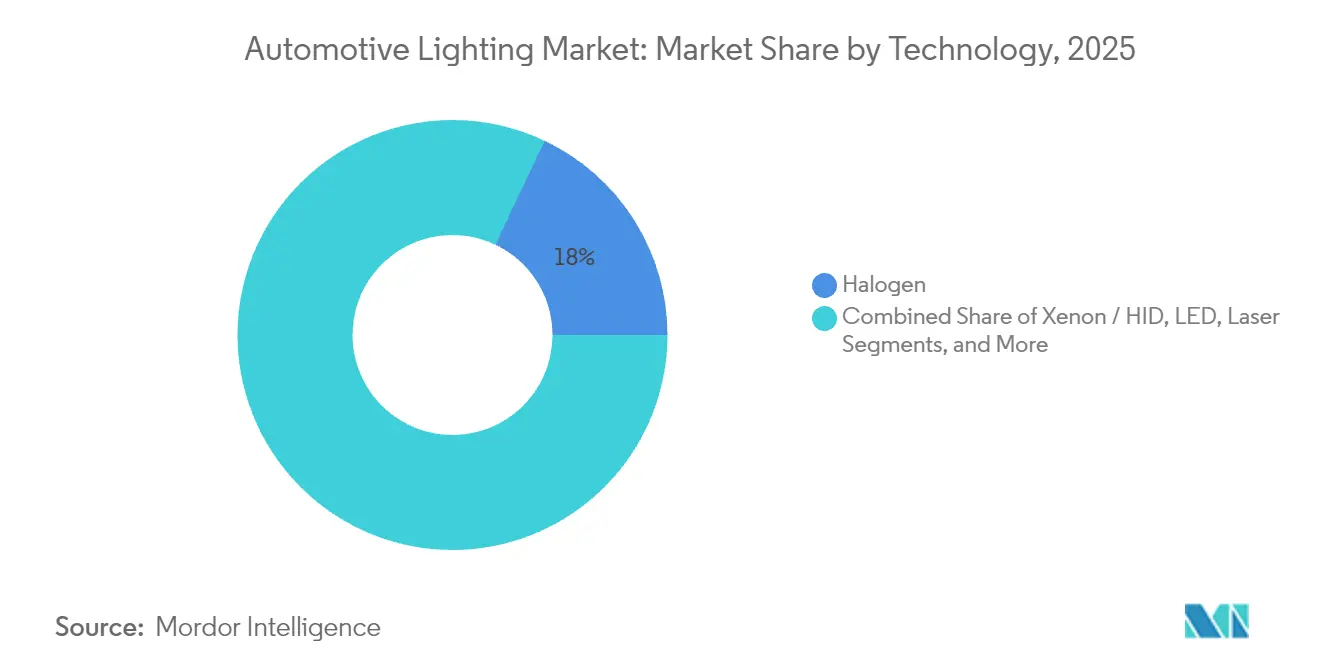

- Por tecnología, el Halógeno retuvo el 17,95% del tamaño del mercado de iluminación automotriz en 2025, mientras que las soluciones OLED avanzan a una CAGR del 11,74% entre 2026-2031.

- Por canal de ventas, el segmento OEM en el mercado de iluminación automotriz mantuvo el 87,10% de los ingresos de 2025, mientras que el segmento de Posventa registra la CAGR proyectada más alta del 8,55% hasta 2031.

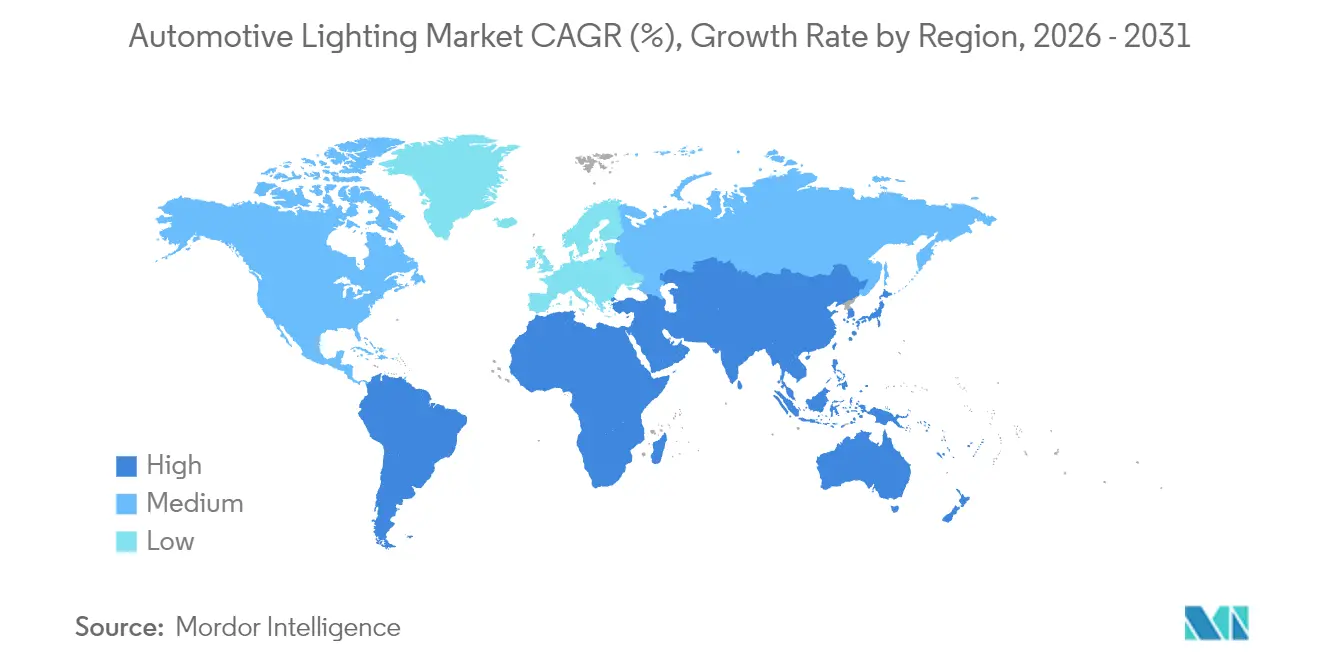

- Por región, Asia-Pacífico comandó el 32,22% de los ingresos globales en 2025 en el mercado de iluminación automotriz, y Oriente Medio y África avanza a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Cualitativo | (~)% Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|---|

| Mandatos de Penetración de LED | Fuerte | +1.8% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Cabina Inteligente y Experiencia Ambiental | Moderado | +1.2% | América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Requisitos de Eficiencia Energética para Vehículos Eléctricos | Moderado | +1.0% | Global, liderado por los mercados de China y la UE | Mediano plazo (2-4 años) |

| Proyección de Luz Digital para ADAS/V2X | Moderado | +0.8% | Núcleo APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Personalización de Iluminación Habilitada por OTA | Débil | +0.6% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad y Visibilidad | Débil | +0.4% | Armonización regulatoria global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | ||||

Mandatos de penetración de LED

Los responsables de políticas están eliminando gradualmente las lámparas de alto consumo energético para cumplir los objetivos de reducción de CO₂, impulsando los LED hacia todos los segmentos de vehículos. Los cálculos de la flota europea muestran ahorros potenciales de 1,48 TWh por año cuando se logra el despliegue completo de LED. Los Estados Unidos enmendaron la FMVSS 108 en 2024, legalizando los haces de conducción adaptativos e incentivando aún más la adopción de faros LED. El Reglamento ONU 148 unifica los códigos de aprobación, facilitando la homologación global para dispositivos de próxima generación[1]"Reglamento ONU N.° 148," Comisión Económica de las Naciones Unidas para Europa, unece.org.

Demanda de cabina inteligente y experiencia ambiental

Los módulos interiores en el mercado de iluminación automotriz ahora combinan miles de LED RGB para crear cabinas centradas en el bienestar que se sincronizan con las señales del sistema de infoentretenimiento. Mercedes-Benz DIGITAL LIGHT incorpora más de 2 millones de píxeles y proyecta símbolos viales para aumentar la conciencia del conductor. Los estudios de laboratorio confirman que la calibración avanzada mejora la precisión del color y la uniformidad en las guías de iluminación directa, eliminando artefactos de puntos calientes en los tableros premium.

Requisitos de eficiencia energética para vehículos eléctricos

Las pruebas muestran que los faros LED pueden extender la autonomía de los vehículos eléctricos de batería hasta 9,6 km en comparación con las unidades halógenas, gracias a una reducción de potencia de 240 W a solo 56 W. Cuando se extrapola a toda la flota de vehículos de Europa, los indicadores LED por sí solos reducen la demanda de la red en un 75%.

Proyección de luz digital para ADAS/V2X

Los chips DLP de Texas Instruments en el mercado de iluminación automotriz ofrecen más de 1,3 millones de píxeles controlados dinámicamente, lo que permite a los vehículos proyectar flechas de navegación y símbolos de peligro directamente sobre el asfalto. Los estudios de distracción del usuario muestran que las proyecciones captan la atención durante menos de 1 segundo, por debajo del umbral de seguridad de 1,6 segundos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Cualitativo | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|---|

| Alto Costo Inicial de los Módulos Avanzados | Fuerte | -1.5% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de Semiconductores y Materias Primas | Moderado | -1.2% | Cadenas de suministro globales, concentradas en APAC | Mediano plazo (2-4 años) |

| Límites Más Estrictos de Seguridad ante el Deslumbramiento y Fotobiológica | Débil | -0.8% | Marcos regulatorios de la UE y América del Norte | Mediano plazo (2-4 años) |

| Responsabilidades de Reciclaje al Final de la Vida Útil | Débil | -0.5% | UE a la vanguardia, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | ||||

Alto costo inicial de los módulos avanzados

Las luces traseras OLED digitales en modelos de lujo como el Audi Q5 utilizan 18 segmentos individualmente direccionables que elevan los costos de la lista de materiales y de utillaje. Los prototipos OLED de apilamiento en tándem logran una eficiencia cuántica externa del 77% con una vida útil de 46.000 horas, pero la complejidad de fabricación limita la migración al mercado masivo. Los reemplazos de micro-LED pueden reducir 30 W y 1 kg de un conjunto de faros, pero los costos de equipos de capital siguen siendo significativos.

Volatilidad de semiconductores y materias primas

Los rendimientos de los dispositivos de carburo de silicio (SiC), los precios de las obleas y los riesgos comerciales geopolíticos están limitando la disponibilidad de controladores LED y módulos de potencia. Wolfspeed reportó una caída de ingresos del 7% a principios de 2025 debido a desequilibrios en el suministro, a pesar de la creciente demanda de vehículos eléctricos. La cancelación de la empresa conjunta de fabricación de SiC de ZF subraya el desafío de escalar nueva capacidad en medio de una demanda incierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas y Ciclomotores Impulsan el Impulso de la Electrificación

El segmento de automóviles de pasajeros dominó el Mercado de Iluminación Automotriz con una participación del 68,92% en los ingresos de 2025. Mientras tanto, se espera que las Motocicletas y Ciclomotores registren la CAGR más rápida del 7,15%. El tamaño del mercado de iluminación automotriz dentro de las Motocicletas y Ciclomotores aumentará a medida que los patinetes eléctricos prioricen los LED de bajo consumo para preservar la autonomía de la batería. Fiem Industries reveló más de 80 proyectos LED activos para motocicletas programados para llegar a las líneas de ensamblaje en tres años. Las flotas comerciales ligeras dependen de los faros adaptativos para aumentar la seguridad en el último kilómetro en corredores urbanos densos. Los camiones medianos y pesados se actualizan más lentamente, pero las leyes obligatorias de cinta de visibilidad y luces de circulación siguen alimentando un flujo constante de reacondicionamiento.

Los faros LED adaptativos que utilizan fusión de múltiples sensores debutaron en varios sedanes domésticos chinos de 2025 y se extendieron a variantes de motocicletas para contrarrestar los puntos ciegos de iluminación en curvas. Los acabados premium de automóviles de pasajeros ya incorporan proyección de luz digital y patrones de luces de circulación diurna (DRL) de firma para reforzar la identidad de marca, mientras que los operadores de flotas se concentran en la durabilidad y el costo por lumen. Durante el horizonte de pronóstico, los LED de pequeño formato y la óptica sin disipador de calor permitirán que los patinetes de bajo costo adopten características de haz de conducción adaptativo (ADB) anteriormente limitadas a los automóviles de lujo.

Por Aplicación: La Iluminación Interior Acelera la Integración Inteligente

El segmento de módulos Exteriores dominó el Mercado de Iluminación Automotriz con una participación del 78,02% en los ingresos globales en 2025, pero se espera que las soluciones Interiores superen con una CAGR del 7,88%. Las zonas de techo y reposapiés ahora albergan matrices RGB direccionables que se coordinan con los controles climáticos y los eventos del sistema de infoentretenimiento. Los estudios confirman que una temperatura de color armonizada puede reducir la fatiga del conductor durante los desplazamientos nocturnos.

Los faros siguen siendo bancos de prueba tecnológicos: las actualizaciones de la FMVSS permiten haces de conducción adaptativos, lo que permite a los LED enmascarar dinámicamente el deslumbramiento para el tráfico en sentido contrario. Las luces traseras OLED en SUV premium ofrecen luminancia uniforme en formas complejas, lo cual es imposible con LED discretos. Las barras de luz interior que reflejan las advertencias de ADAS ahora se incluyen con los paquetes de autonomía de Nivel 3, vinculando las señales ambientales al comportamiento de las lámparas externas.

Por Tecnología: El OLED Emerge como Diferenciador Premium

El segmento de lámparas halógenas dominó el Mercado de Iluminación Automotriz y cubrió el 17,95% de la demanda de 2025, pero se espera que los módulos OLED crezcan a una CAGR del 11,74%. El tamaño del mercado de iluminación automotriz atribuido al OLED se está expandiendo gracias a los sustratos flexibles que simplifican los diseños de firma trasera sin costuras. Los prototipos de investigación han extendido la vida útil del emisor rojo a 46.000 horas a 85 °C, cumpliendo los estándares de calificación de los fabricantes de equipos originales (OEM). Sin embargo, los LED continúan escalando hacia los acabados de valor a medida que los costos de empaque disminuyen y la eficiencia térmica mejora.

Las unidades de Xenón/HID retroceden hacia los entusiastas de nicho de alto rendimiento, mientras que los faros láser sirven a los automóviles de halo que justifican el costo por el alcance extremo del haz. La matriz OLED digital de Audi permite a los propietarios elegir patrones animados durante los ciclos de bloqueo y desbloqueo del vehículo. Durante el período de perspectiva, los circuitos integrados de controlador modulares simplificarán las configuraciones de tecnología mixta, permitiendo a las marcas combinar LED de luz baja con DRL OLED en el mismo conjunto.

Por Canal de Ventas: La Posventa Gana Impulso en el Reacondicionamiento

El segmento OEM dominó el Mercado de Iluminación Automotriz y aseguró el 87,10% en 2025, pero se espera que la Posventa registre una CAGR del 8,55% a medida que los entusiastas reacondicionan vehículos envejecidos. La orientación federal especifica que las conversiones de faros deben estar certificadas por el Departamento de Transporte (DOT) como unidades completas, limitando los intercambios de solo bombillas. En consecuencia, los proveedores de posventa pivotan hacia kits de luces antiniebla conformes y conjuntos sellados con pruebas adecuadas de patrón de haz.

El apetito del consumidor por las luces de circulación diurna (DRL) de estilo de fábrica, las lentes de luces traseras ahumadas y las señales de giro dinámicas sustentan los márgenes de accesorios. Los tutoriales en línea amplían la demanda, pero las inspecciones estatales hacen cumplir la alineación de altura del haz y los límites de lúmenes, fomentando oportunidades para los instaladores profesionales. Los fabricantes de automóviles contrarrestan la ola de reacondicionamiento ofreciendo líneas de accesorios instalados por el concesionario que mantienen la cobertura de garantía, difuminando aún más los límites entre OEM y posventa.

Análisis Geográfico

Asia-Pacífico dominó el Mercado de Iluminación Automotriz y mantiene el 32,22% de los ingresos de 2025, consolidando su papel como centro de producción para los fabricantes de automóviles globales. Los proveedores de primer nivel chinos ahora exportan módulos LED adaptativos conformes con el Reglamento ONU 148, ampliando las opciones del mercado más allá de los actores tradicionales japoneses y europeos. Los campeones locales en Guangdong informaron que los contratos de iluminación inteligente representaron el 41,5% de los ingresos de 2024. Japón refina la fusión de faros con múltiples sensores, mientras que el auge de las motocicletas y ciclomotores en India acelera la demanda de LED en bicicletas de uso cotidiano.

Se espera que Oriente Medio y África registren la CAGR más rápida del 6,88% a medida que los estados del Golfo construyen corredores de carga para vehículos eléctricos y promulgan códigos de seguridad nacionales que reflejan los umbrales de deslumbramiento de la UE. Arabia Saudita apunta a más de 5 millones de ventas de vehículos ligeros para 2025, y los Emiratos Árabes Unidos apuntan a una penetración del 50% de vehículos eléctricos para 2050, ambas políticas impulsando la necesidad de lámparas energéticamente eficientes. Los gobiernos también llevan a cabo auditorías de seguridad fotobiológica, lo que lleva a los OEM a validar las proporciones de luz azul antes de la entrada al mercado.

Se espera que Europa y América del Norte se expandan al 4,65% y 5,35%, respectivamente, sostenidas por las directivas de conservación de energía y la densidad de vehículos premium. Los estándares de CO₂ de la UE recompensan a los fabricantes de automóviles que reducen las cargas eléctricas, posicionando los LED como la solución más accesible. Los Estados Unidos ven una mayor actividad tras la aprobación del haz adaptativo de la FMVSS, con plataformas de camiones domésticos que planean actualizaciones de luz digital en los ciclos de producción de 2026. América del Sur avanza a una CAGR del 6,55% a medida que los ensambladores regionales adoptan arquitecturas de plataforma consolidadas que integran módulos de iluminación de especificación global, reduciendo el costo por unidad y facilitando la certificación de posventa.

Panorama Competitivo

Los cinco principales proveedores concentran la mayoría de los ingresos globales, lo que indica un campo moderadamente concentrado que aún deja espacio para los competidores regionales. La prevalencia de Koito Manufacturing refleja una profunda integración con las plataformas OEM japonesas y estadounidenses y participaciones tempranas en la investigación y desarrollo de haces adaptativos. Valeo aprovecha la tecnología de matriz de píxeles para proyecciones de alta resolución, mientras que FORVIA HELLA convierte los pedidos de iluminación definida por software en contratos de miles de millones de dólares con fabricantes de automóviles estadounidenses, subrayando la importancia del abastecimiento doméstico.

Las empresas conjuntas continúan desbloqueando beneficios de contenido local: las alianzas chinas de HELLA proporcionan módulos competitivos en costos adaptados a la homologación regional. Los socios de semiconductores como Texas Instruments y las empresas de redes a bordo amplían el alcance del ecosistema, garantizando una integración perfecta en las arquitecturas de controladores de dominio. Las patentes sobre algoritmos de control de corriente y motores de luz pixelada se disparan, reflejando la carrera para habilitar las señales de conducción autónoma SAE Nivel 3+. Las empresas emergentes enfocadas en matrices de micro-LED y guías de onda holográficas apuntan a los grupos premium, pero los obstáculos de costos limitan el desplazamiento inmediato de las soluciones de los actores establecidos.

La resiliencia de la cadena de suministro sigue siendo un tema de agenda a nivel directivo. Los actores diversifican el abastecimiento de sustratos, manteniendo existencias de seguridad de circuitos integrados de controlador de SiC y chips LED de alto brillo. Algunos persiguen la integración vertical de emisores convertidos con fósforo para mitigar los impactos geopolíticos. Mientras tanto, las narrativas de sostenibilidad ganan terreno: las carcasas de aluminio reciclado y las lentes de biopolímero ofrecen ahorros de CO₂ medibles que fortalecen las divulgaciones de ESG de los OEM.

Líderes de la Industria de Iluminación Automotriz

Koito Manufacturing Co. Ltd

Stanley Electric Co. Ltd

Grupo Valeo

Magneti Marelli SpA

HELLA KGaA Hueck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: FORVIA HELLA aseguró pedidos de iluminación por miles de millones de dólares de un importante fabricante de automóviles estadounidense, reforzando su presencia en América del Norte y señalando confianza en las arquitecturas de lámparas definidas por software.

- Abril de 2024: Marelli y Hesai presentaron un faro integrado con lidar que fusiona la detección y la iluminación, anticipando la preparación para la producción de los paquetes ADAS de 2026.

Alcance del Informe del Mercado Global de Iluminación Automotriz

El mercado de iluminación automotriz ha sido segmentado sobre la base del tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de aplicación (iluminación interior e iluminación exterior), tecnología (halógeno, xenón, LED y otras tecnologías) y canal de ventas (OEM y posventa). El informe también cubre el tamaño del mercado y el pronóstico para el mercado de iluminación automotriz en 17 países de las principales regiones. El informe ofrece el tamaño del mercado de iluminación automotriz y el pronóstico en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Ciclomotores |

| Exterior | Faros |

| Luces Traseras | |

| Luces de Circulación Diurna (DRL) | |

| Luces Antiniebla | |

| Interior | Ambiental / Reposapiés |

| Techo / Domo |

| Halógeno |

| Xenón / HID |

| LED |

| Láser |

| OLED |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Ciclomotores | ||

| Por Aplicación | Exterior | Faros |

| Luces Traseras | ||

| Luces de Circulación Diurna (DRL) | ||

| Luces Antiniebla | ||

| Interior | Ambiental / Reposapiés | |

| Techo / Domo | ||

| Por Tecnología | Halógeno | |

| Xenón / HID | ||

| LED | ||

| Láser | ||

| OLED | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de iluminación automotriz?

El mercado de iluminación automotriz está valorado en USD 25.700 millones en 2026 y se espera que alcance los USD 32.980 millones para 2031.

¿Qué segmento de vehículos crece más rápido en la demanda de iluminación automotriz?

Las Motocicletas y Ciclomotores lideran el crecimiento con una CAGR del 7,15% hasta 2031, impulsadas por las ventas de patinetes eléctricos y los reacondicionamientos de LED.

¿Por qué son los LED fundamentales para los vehículos eléctricos?

Los LED reducen el consumo de energía de los faros de 240 W a 56 W, añadiendo hasta 9,6 km de autonomía de conducción en automóviles eléctricos de batería.

¿Qué tecnología está emergiendo como el diferenciador premium en la iluminación de vehículos?

Los módulos OLED están escalando a una CAGR del 11,74% porque permiten superficies uniformes y patrones dinámicos imposibles con LED discretos.

¿Cómo influirá la proyección de luz digital en los futuros faros?

Las matrices de píxeles de alta resolución de proveedores como Texas Instruments permiten proyectar símbolos y señales de navegación sobre la superficie de la carretera, apoyando la comunicación de ADAS y mejorando la conciencia del conductor.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África registra una CAGR del 6,88% hasta 2031, impulsada por la rápida adopción de políticas de vehículos eléctricos y la expansión de las regulaciones de seguridad.

Última actualización de la página el: