Tamaño y Participación del Mercado de Luces Antiniebla Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

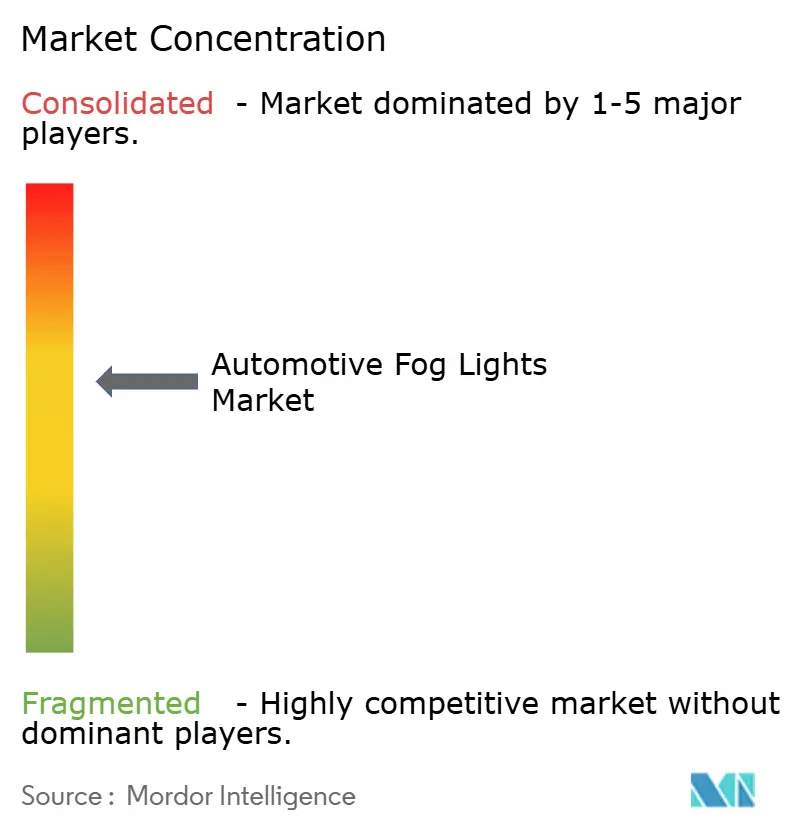

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Luces Antiniebla Automotrices por Mordor Intelligence

El tamaño del mercado de luces antiniebla automotrices se situó en USD 1,12 mil millones en 2025 y se prevé que alcance los USD 1,28 mil millones en 2030, expandiéndose a una CAGR del 2,65%. El crecimiento a ritmo moderado refleja el cambio hacia la iluminación energéticamente eficiente, el aumento de los mandatos de instalación y la integración con los sistemas avanzados de asistencia al conductor. Las lámparas antiniebla LED ya ostentan una clara dominancia, mientras que el software de haz adaptativo y las tecnologías de fusión de sensores configuran la diferenciación de productos. La localización de la cadena de suministro en Asia-Pacífico está fortaleciendo la competitividad en costos, y la iluminación definida por software está convirtiendo las lámparas antiniebla en activos de seguridad actualizables. La intensidad competitiva se centra ahora en el control del conocimiento en gestión térmica, las carteras de patentes para matrices de LED pixeladas y la capacidad de cumplir con la normativa de múltiples jurisdicciones.

Conclusiones Clave del Informe

- Por tipo de luz, los LED capturaron una participación del 51,96% en el mercado de luces antiniebla automotrices en 2024 y se proyecta que crezcan a una CAGR del 3,63% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 59,81% en el mercado de luces antiniebla automotrices en 2024, y se espera que registren la CAGR más rápida del 9,24% durante el período de pronóstico (2025-2030).

- Por aplicación, las luces antiniebla delanteras tienen una participación del 70,59% del mercado de luces antiniebla automotrices en 2024 y se espera que avancen a una CAGR del 3,82% durante el período de pronóstico (2025-2030).

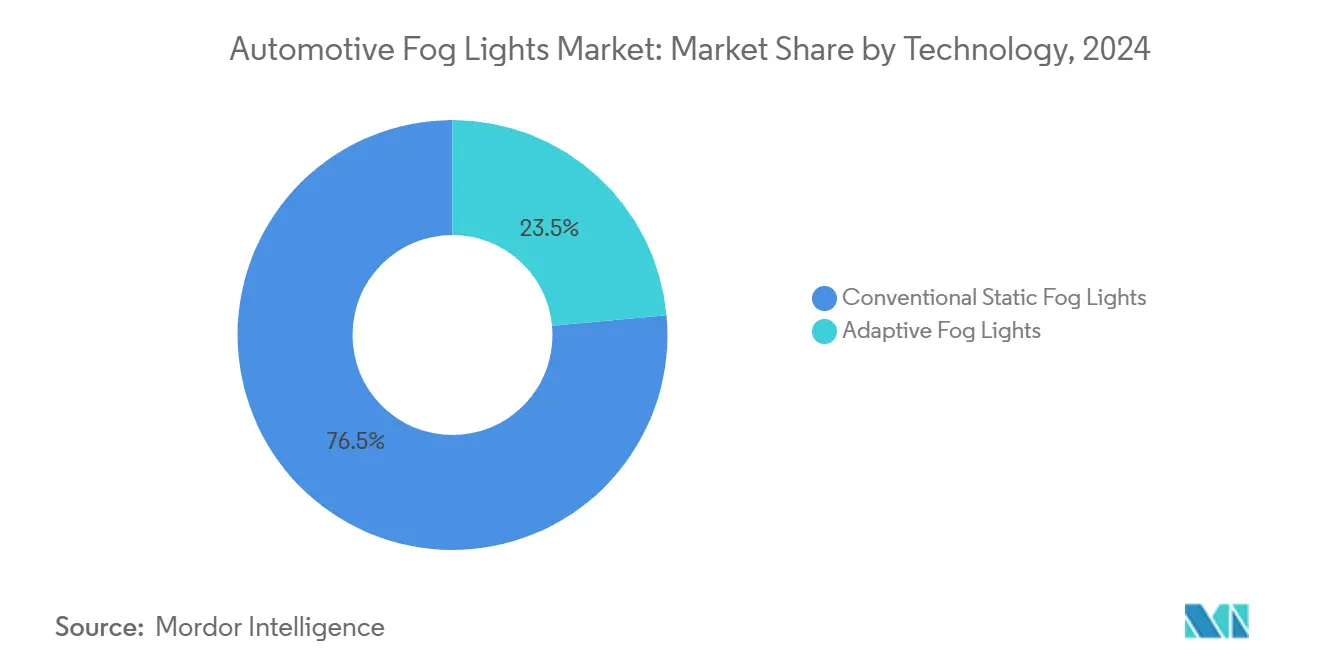

- Por tecnología, los sistemas estáticos convencionales retuvieron una participación del 76,47% en el mercado de luces antiniebla automotrices en 2024; se proyecta que los sistemas adaptativos registren una CAGR del 3,92% durante el período de pronóstico (2025-2030).

- Por canal de distribución, los OEM comandaron una participación del 54,91% en el mercado de luces antiniebla automotrices en 2024, mientras que el mercado de posventa crece a una CAGR del 3,06% durante el período de pronóstico (2025-2030).

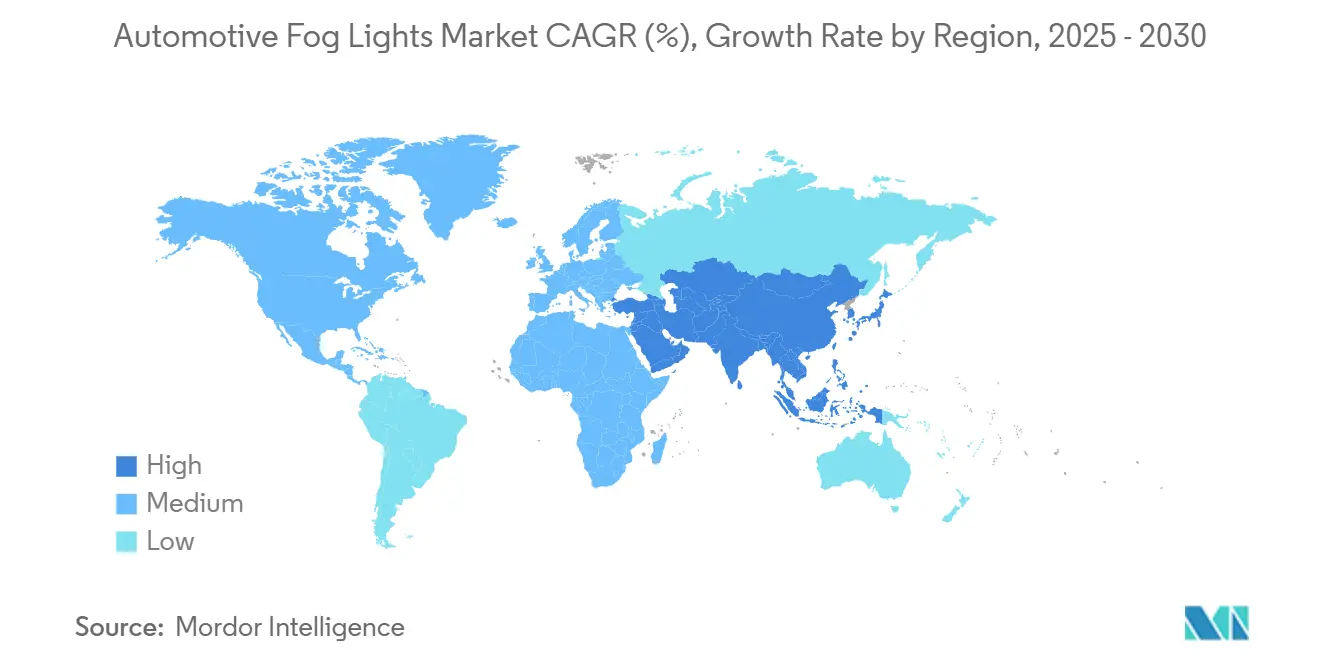

- Por geografía, Asia-Pacífico capturó una participación del 37,25% en el mercado de luces antiniebla automotrices en 2024 y se prevé que sea la región de más rápido crecimiento, con una CAGR del 2,75% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Luces Antiniebla Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Sensores ADAS | +1.1% | Global, Liderado por América del Norte y Europa | Mediano Plazo (2-4 Años) |

| Cambio hacia Lámparas LED | +0.9% | Global, Acelerado en Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Regulaciones de Seguridad Estrictas | +0.8% | Mercados Emergentes, Enfoque en India y China | Mediano Plazo (2-4 Años) |

| Software de Haz Adaptativo Actualizable por OTA | +0.7% | Segmentos Premium de América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Demanda de Iluminación de Bajo Voltaje | +0.5% | Centros Urbanos Globales, UE a la Vanguardia | Corto Plazo (≤ 2 Años) |

| Crecimiento de la Producción de Vehículos de Pasajeros | +0.4% | Asia-Pacífico, América del Sur | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Integración de Lámparas Antiniebla con Carcasas de Sensores ADAS

Los fabricantes actualmente integran LiDAR, radar y cámaras dentro de los conjuntos de lámparas antiniebla para crear unidades de seguridad multipropósito[1]"Koito Showcases LiDAR-Integrated Lighting," MarkLines, marklines.com. La fusión de sensores permite que los patrones de haz se ajusten en tiempo real, manteniendo la visibilidad en niebla, lluvia y nieve. La matriz de micro-LED de 16.000 píxeles de Infineon demostró cómo este enfoque mejora la detección de objetos a bajas velocidades. La arquitectura admite libertad de diseño porque los sensores se ocultan dentro de las envolventes de iluminación existentes. Los obstáculos de costo y gestión térmica persisten, pero los proveedores de primer nivel esperan la adopción en plataformas de los modelos de 2026.

Cambio hacia Lámparas Antiniebla LED para Mayor Eficiencia Energética

Las lámparas antiniebla LED consumen aproximadamente un 75% menos de energía que las unidades halógenas, extendiendo la autonomía de los vehículos eléctricos y reduciendo el CO₂. La serie NIGHT BREAKER SMART 2024 de ams OSRAM combina control térmico inteligente con brillo adaptativo. Los precios de los componentes cayeron alrededor de un 20% en 2024 a medida que las líneas de envasado de back-end chinas aumentaron su producción, reduciendo la brecha de precio premium. Las normativas de la UE y California que eliminan gradualmente el halógeno para 2027 aceleran la conversión por parte de los OEM. La temperatura de color personalizable y los patrones programables aumentan aún más la demanda entre las marcas orientadas al diseño.

Regulaciones de Seguridad Estrictas que Exigen Luces Antiniebla Delanteras y Traseras

Los reguladores de India y China introdujeron nuevas normas fotométricas y de color que entran en vigor en 2024-2025, impulsando la demanda global. La enmienda de la NHTSA a la FMVSS 108 en 2022 despejó el camino para los haces de conducción adaptativos en los Estados Unidos[2]"NHTSA Updates FMVSS 108," InterRegs, interregs.com. Las actualizaciones de la norma GB 4785 de China exigen un mejor rendimiento fotométrico de las lámparas antiniebla e introducen restricciones de temperatura de color que favorecen la tecnología LED sobre los sistemas halógenos tradicionales. Dichos mandatos recompensan a los proveedores con plataformas globales certificadas y crean oportunidades tempranas en el mercado de posventa para kits de reequipamiento conformes.

Software de Haz Adaptativo Actualizable por Vía Inalámbrica

La iluminación definida por software hace que las lámparas antiniebla sean actualizables a lo largo del ciclo de vida del vehículo. La introducción por parte de Tesla de la funcionalidad de faros adaptativos mediante actualizaciones inalámbricas en 2024 demuestra el potencial de las mejoras de iluminación impulsadas por software que pueden implementarse en flotas de vehículos existentes. Valeo y ams OSRAM están desarrollando ecosistemas de controladores RGB compatibles con redes de vehículos abiertas, lo que permite la comunicación de peligros a través de haces codificados por colores. Las matrices de LED de píxeles añaden granularidad, pero siguen siendo costosas para los segmentos masivos hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -0.7% | Global, Más Agudo en Mercados Sensibles al Precio | Corto Plazo (≤ 2 Años) |

| Volatilidad del Precio de las Materias Primas | -0.5% | Centros de Fabricación Globales | Mediano Plazo (2-4 Años) |

| Problemas Térmicos | -0.4% | Segmentos de Vehículos Premium a Nivel Global | Largo Plazo (≥ 4 Años) |

| Prohibiciones Regionales de Temperatura de Color | -0.3% | Europa, Mercados Asiáticos Seleccionados | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Luces Antiniebla LED y Adaptativas

El alto costo de las luces antiniebla LED y adaptativas sigue siendo una barrera importante para su adopción, especialmente en mercados sensibles al costo y en los segmentos de vehículos comerciales. Las lámparas antiniebla LED son típicamente entre 3 y 4 veces más caras que las unidades halógenas, mientras que los sistemas adaptativos pueden costar hasta 10 veces más debido a la integración de sensores. El aumento de los aranceles y los costos laborales en 2024 presionó aún más a los fabricantes, en particular a los más pequeños que carecen de escala. Los equipos especializados y los requisitos de control de calidad también añaden complejidad a la producción. Sin embargo, se espera que las mejoras continuas en la eficiencia de fabricación acerquen los costos de las luces antiniebla LED a los niveles halógenos para 2027-2028.

Volatilidad del Precio de las Materias Primas para Lentes y Carcasas

Los precios volátiles de materiales clave como el aluminio, el policarbonato y los elementos de tierras raras están creando desafíos de costos y cadena de suministro para los fabricantes de lámparas antiniebla. Los precios del aluminio se dispararon en 2024, mientras que el policarbonato enfrenta presión regulatoria debido a preocupaciones ambientales, lo que empuja a las empresas hacia alternativas más costosas. La fuerte dependencia de China para los elementos de tierras raras añade riesgo geopolítico, lo que podría interrumpir el suministro de fósforo para LED. El aumento de los costos de flete desde Asia agrava aún más estos problemas, especialmente para los fabricantes más pequeños con flexibilidad de inventario limitada. Como resultado, el mercado podría experimentar una mayor consolidación que favorezca a los actores más grandes con mayor resiliencia en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Luz: La Tecnología LED Impulsa la Evolución del Mercado

Las lámparas antiniebla LED capturaron una participación del 51,96% en el mercado de luces antiniebla automotrices en 2024, y avanzan a una CAGR del 3,63% durante el período de pronóstico (2025-2030). Su dominio se debe a una vida útil más prolongada, menor consumo de energía y una estrecha alineación con los objetivos de eficiencia de los vehículos eléctricos. Las soluciones halógenas aún sirven a los conductores con presupuesto ajustado en el mercado de reemplazo, pero la adopción por parte de los OEM está disminuyendo a medida que la presión regulatoria favorece un menor consumo de energía. Los sistemas Xenón/HID ahora ocupan un nicho en contracción en los acabados premium heredados, limitados por la complejidad del balasto y el costo. Los ciclos de reemplazo también se están alargando, ya que muchos LED más nuevos duran toda la vida útil del vehículo.

Las lámparas antiniebla láser, impulsadas por los prototipos de BMW, producen haces altamente enfocados pero continúan lidiando con las limitaciones de disipación de calor. Los proveedores de primer nivel están patentando módulos híbridos LED-láser que combinan intensidad con menor carga térmica, sentando las bases para matrices adaptativas de próxima generación. Los avances térmicos y las reducciones en el costo de los componentes podrían desbloquear una adopción más amplia después de 2028, especialmente en automóviles de alto rendimiento. En paralelo, las empresas emergentes están experimentando con disipadores de calor de grafeno para reducir los paquetes láser por debajo de los límites de tamaño actuales. Si tienen éxito, los láseres podrían redefinir el diseño de iluminación antiniebla premium en el siguiente ciclo de productos.

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran la Adopción

El segmento de automóviles de pasajeros lideró con una participación del 59,81% en el mercado de luces antiniebla automotrices en 2024 y se proyecta que registre la CAGR más alta del 9,24% durante el período de pronóstico (2025-2030), beneficiándose de la constante penetración de LED en los modelos compactos y de tamaño mediano. Los LED duraderos reducen los intervalos de mantenimiento y el tiempo de inactividad, una propuesta atractiva para los servicios de entrega que operan en condiciones climáticas urbanas adversas. Las arquitecturas de bajo voltaje en las furgonetas eléctricas amplifican aún más las ventajas de eficiencia, haciendo que las lámparas antiniebla LED sean estándar en muchas licitaciones de adquisición de flotas de 2025. Los incentivos regulatorios para las mejoras de seguridad aumentan la demanda al vincular los descuentos de seguros a la instalación de iluminación moderna.

En los automóviles de pasajeros, las funciones adaptativas que antes se limitaban a las líneas de lujo ahora se están extendiendo a los segmentos de volumen a medida que caen los precios de los controladores. Los estudios de seguros que vinculan la iluminación antiniebla moderna con tasas de colisión más bajas refuerzan la disposición del consumidor a pagar por mejoras. Los programas de reembolso gubernamentales para contenido de seguridad avanzado en China e India también canalizan el volumen hacia unidades LED y adaptativas. En consecuencia, se espera que la brecha de participación en el mercado de luces antiniebla automotrices entre las clases de pasajeros y comerciales se reduzca para 2030. El crecimiento del comercio electrónico actúa como un viento de cola, manteniendo los volúmenes de unidades activos en ambas categorías.

Por Aplicación: Dominio de las Luces Antiniebla Delanteras con Innovación Adaptativa

Las luces antiniebla delanteras representaron una participación del 70,59% en el mercado de luces antiniebla automotrices en 2024 y siguen siendo el principal contribuyente al tamaño general del mercado de luces antiniebla automotrices. Su papel central en la seguridad durante lluvias intensas y niebla consolida la instalación por parte de los OEM, al tiempo que registra una saludable CAGR del 3,82% durante el período de pronóstico (2025-2030). Las luces antiniebla traseras mantienen su importancia en las regulaciones de la UE y China, aunque el crecimiento es más lento porque las lámparas traseras son componentes de función única. Aun así, los módulos LED traseros antiniebla con color equilibrado están ganando preferencia por una mejor visibilidad sin deslumbramiento. Las marcas premium han comenzado a integrar las funciones de niebla trasera en barras de luz continuas, aumentando el valor de diseño.

Los sistemas de niebla delantera adaptativos se basan en LED matriciales y múltiples sensores para dirigir el corte del haz con precisión quirúrgica. La iluminación del alerón trasero de Forvia Hella para LYNK & CO en 2024 demostró que los conceptos adaptativos pueden extenderse más allá del fascia delantero a aplicaciones laterales y traseras. El Reglamento UNECE R149 ahora proporciona una ruta de certificación clara, acelerando los planes de implementación global para los modelos de 2026. El firmware inalámbrico mantiene estas lámparas actualizadas, permitiendo descargar nuevos patrones de haz o modos climáticos después de la venta. Dicha flexibilidad impulsada por software fortalece las perspectivas de ingresos a largo plazo tanto para los OEM como para los proveedores.

Por Tecnología: Los Sistemas Convencionales Enfrentan la Disrupción Adaptativa

Las luces antiniebla estáticas convencionales aún capturan una participación del 76,47% en el mercado de luces antiniebla automotrices en 2024, debido a los bajos costos de utillaje y la amplia familiaridad regulatoria. Su circuitería sencilla se adapta a los modelos económicos y a algunos vehículos de mercados emergentes con alta sensibilidad al precio. No obstante, los sistemas adaptativos llaman la atención al crecer a una CAGR del 3,92% durante el período de pronóstico (2025-2030), reflejando las ambiciones de los OEM por una iluminación más inteligente y basada en datos. Los conductores aprecian cómo las matrices de LED reducen el deslumbramiento para el tráfico en sentido contrario mientras amplían el campo iluminado en las curvas. Las agencias de seguros están comenzando a reconocer las lámparas adaptativas en la puntuación de riesgo, lo que podría acelerar la adopción.

La empresa conjunta de Stanley Electric y Mitsubishi Electric Mobility en 2025 tiene como objetivo llevar los módulos adaptativos controlados por píxeles por debajo de los umbrales de costo tradicionales. Se proyecta que el tamaño del mercado de luces antiniebla automotrices asignado a la tecnología adaptativa duplique su participación para 2030 a medida que se construyan economías de escala. Las vías de actualización de software crean nuevos ingresos en el mercado de posventa, permitiendo a los propietarios desbloquear patrones de haz premium más adelante. Los reguladores también están elaborando métricas de control de deslumbramiento para estos diseños adaptativos. En conjunto, estos cambios insinúan un punto de inflexión en el que las lámparas estáticas ya no dominarán la combinación de valor.

Por Canal de Distribución: Liderazgo OEM con Innovación en Posventa

Los canales OEM capturaron una participación del 54,91% en el mercado de luces antiniebla automotrices en 2024, porque los fabricantes de automóviles incluyen las luces antiniebla con un estilo cohesivo, integración eléctrica y servicios de homologación global. La validación interna garantiza que las lámparas cumplan con los estándares fotométricos en todas las regiones, un factor crítico para las plataformas mundiales. Mientras tanto, el mercado de posventa registra una sólida CAGR del 3,06% durante el período de pronóstico (2025-2030), ya que los kits de reequipamiento LED permiten a los vehículos más antiguos obtener un rendimiento moderno. La demanda de reemplazo se dispara después de temporadas de clima severo cuando los conductores se dan cuenta de los beneficios de una mejor visibilidad. Los minoristas ahora ofrecen arneses específicos para cada vehículo que simplifican la instalación por parte del usuario, reduciendo el tiempo de mano de obra.

Las empresas especializadas suministran lámparas antiniebla RGB controladas por Bluetooth, proyectores tricolor y módulos de punto inspirados en láser que atienden a los entusiastas. Los programas de certificación de componentes de Europa otorgan estatus legal en carretera a muchas mejoras, legitimando los canales de venta y reduciendo el riesgo regulatorio. Los tutoriales en línea y los simuladores de patrones de haz en tiempo real también aumentan la confianza del consumidor en la autoinstalación. A medida que más flotas adoptan kits de reequipamiento LED para alcanzar objetivos de sostenibilidad, se espera que la brecha de participación en el mercado de luces antiniebla automotrices entre OEM y posventa se reduzca. Los proveedores capaces de ciclos de actualización de productos rápidos aprovecharán este crecimiento incremental.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 37,25% en 2024 y lidera el crecimiento con una CAGR del 2,75%. El ecosistema de componentes de iluminación de China impulsa las economías de escala, mientras que el nuevo mandato de niebla trasera de India añade volúmenes OEM y de reequipamiento. Los proveedores locales se benefician de la proximidad a los fabricantes de automóviles, reduciendo los costos logísticos y permitiendo ciclos de diseño conjuntos. Países como Tailandia e Indonesia apuestan por parques de proveedores que agrupan líneas de fundición a presión, envasado de LED y ensamblaje final, consolidando el dominio regional.

El mercado europeo sigue siendo tecnológicamente influyente con estrictas normas UNECE y políticas de sostenibilidad. Los proyectos piloto de economía circular, incluidos los faros LED remanufacturados de Stellantis-Valeo, reducen el CO₂ en un 70% y abren flujos de ingresos secundarios. Las directivas de la UE sobre la eliminación gradual del halógeno para 2027 impulsan la adopción de LED tanto en OEM como en posventa. La debilidad económica modera la expansión de unidades, pero el alto valor por unidad sostiene los ingresos regionales.

América del Norte registra ganancias constantes respaldadas por las revisiones de la FMVSS 108 que legalizaron los haces de conducción adaptativos. El apetito del consumidor por las mejoras LED impulsa un sólido mercado de posventa, y la electrificación de flotas comerciales amplifica la demanda de iluminación de bajo voltaje. El creciente papel de México como centro de fabricación cercano ayuda a la resiliencia del suministro. América Latina y Oriente Medio y África parten de bases más pequeñas pero ganan velocidad a medida que se endurecen las normas de seguridad y aumenta la producción de vehículos en Brasil, Turquía y Sudáfrica.

Panorama Competitivo

El mercado de luces antiniebla automotrices exhibe una concentración moderada, creando oportunidades tanto para los proveedores establecidos como para los especialistas en tecnología emergente para capturar crecimiento a través de la innovación y el posicionamiento estratégico. Koito lidera aprovechando la adopción temprana de lámparas antiniebla listas para sensores y sus profundos vínculos con los OEM. Valeo le sigue con una sólida propiedad intelectual en haces adaptativos y presencia global. Forvia Hella sobresale en plataformas modulares de LED matriciales. Estas empresas destinan recursos a equipos de software, reflejando la transición hacia ecosistemas de iluminación digital.

Los acuerdos estratégicos remodelaron el panorama en 2024-2025. Lumileds desinvirtió su división de lámparas y accesorios a First Brands Group por USD 238 millones en agosto de 2024, agudizando el enfoque en chips LED y fósforos. Stanley Electric y Mitsubishi Electric Mobility formaron una empresa conjunta orientada a módulos adaptativos de próxima generación, aunando competencias en optoelectrónica y software de control. Las empresas emergentes especializadas en materiales térmicos y firmware inalámbrico forjan alianzas con proveedores de primer nivel, aportando innovación ágil.

Los ejes competitivos ahora dependen de la profundidad de las patentes en matrices de LED pixeladas, la capacidad de superar auditorías de Conformidad de Producción (COP) en múltiples sitios, un requisito creciente a medida que los OEM exigen calidad consistente en sus huellas de fabricación global. Las capacidades internas de simulación térmica se están volviendo críticas para optimizar el rendimiento y la longevidad de los LED, especialmente bajo condiciones ambientales variables. Los proveedores de tamaño mediano buscan diferenciación a través de líneas de reequipamiento de rápida comercialización y credenciales de economía circular. Las barreras de entrada al mercado aumentan a medida que las pruebas de cumplimiento se amplían a métricas de control de deslumbramiento y estándares de ciberseguridad para la iluminación definida por software.

Líderes de la Industria de Luces Antiniebla Automotrices

Koito Manufacturing Co., Ltd.

Valeo SA

Forvia Hella

Magneti Marelli S.p.A.

Stanley Electric Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mahindra presentó el SUV XUV 3XO con luces antiniebla delanteras LED, techo panorámico y llantas de 17 pulgadas.

- Marzo de 2025: Maruti Suzuki presentó su vehículo eléctrico eVitara con DRL LED matriciales y luces antiniebla LED.

- Febrero de 2025: ams OSRAM lanzó la fuente LED LR6 para lámparas de señalización delgadas, adecuada para luces antiniebla traseras.

- Octubre de 2024: Hyundai reveló el facelift del i30 2025 con luces antiniebla actualizadas y diseño de parachoques renovado.

Alcance del Informe Global del Mercado de Luces Antiniebla Automotrices

| Halógena |

| LED |

| Xenón/HID |

| Láser |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Luces Antiniebla Delanteras |

| Luces Antiniebla Traseras |

| Luces Antiniebla Estáticas Convencionales |

| Luces Antiniebla Adaptativas |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Luz | Halógena | |

| LED | ||

| Xenón/HID | ||

| Láser | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Aplicación | Luces Antiniebla Delanteras | |

| Luces Antiniebla Traseras | ||

| Por Tecnología | Luces Antiniebla Estáticas Convencionales | |

| Luces Antiniebla Adaptativas | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de luces antiniebla automotrices en 2025?

El tamaño del mercado de luces antiniebla automotrices alcanzó los USD 1,12 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 2,65% entre 2025 y 2030.

¿Qué tipo de luz lidera la demanda global?

Las lámparas antiniebla LED dominan con una participación del 51,96%.

¿Qué clase de vehículo crece más rápidamente?

Los automóviles de pasajeros registran la CAGR más rápida del 9,24% hasta 2030.

¿Por qué las luces antiniebla adaptativas están ganando terreno?

Se alinean con la integración de ADAS, ofrecen control del haz y pueden recibir actualizaciones inalámbricas.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico tiene la mayor participación regional con un 37,25% en 2024.

Última actualización de la página el: