Tamaño y Participación del Mercado de Iluminación para Trenes

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

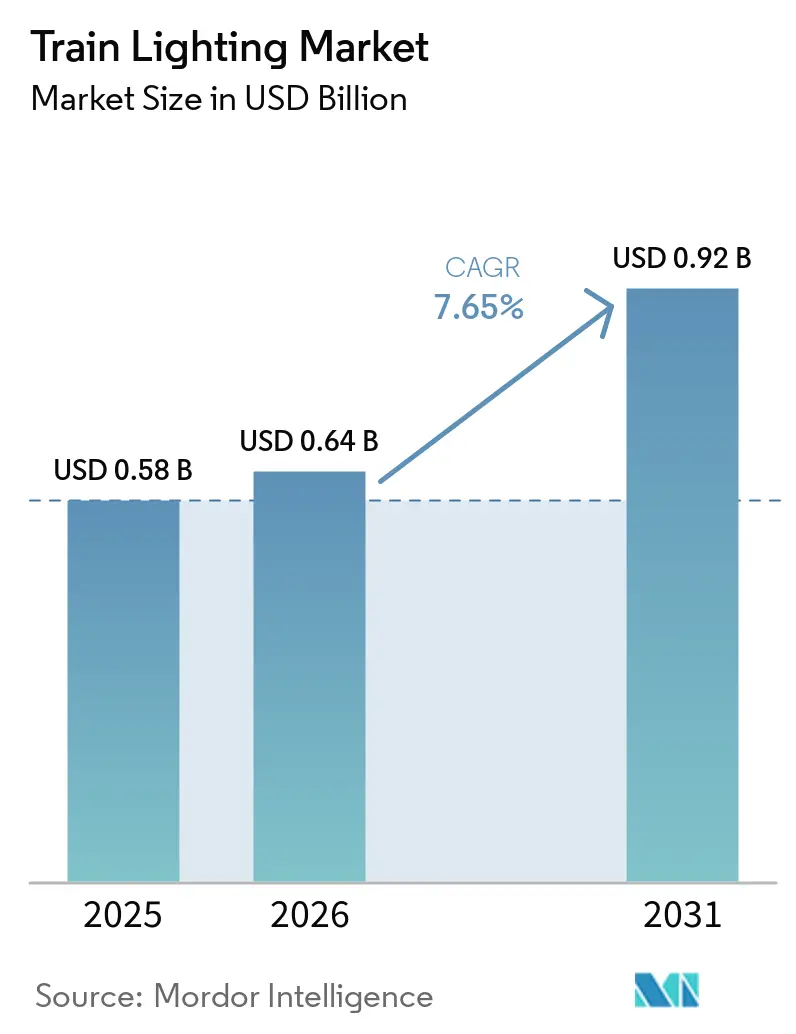

| Tamaño del Mercado (2026) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

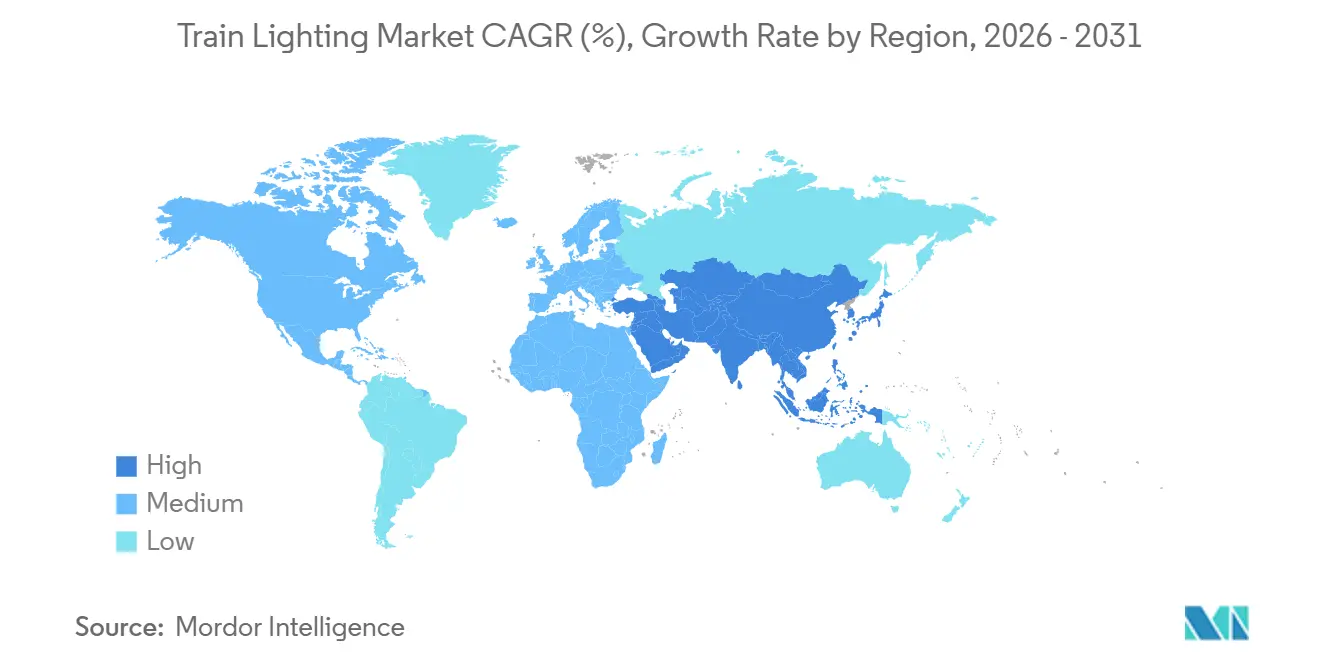

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

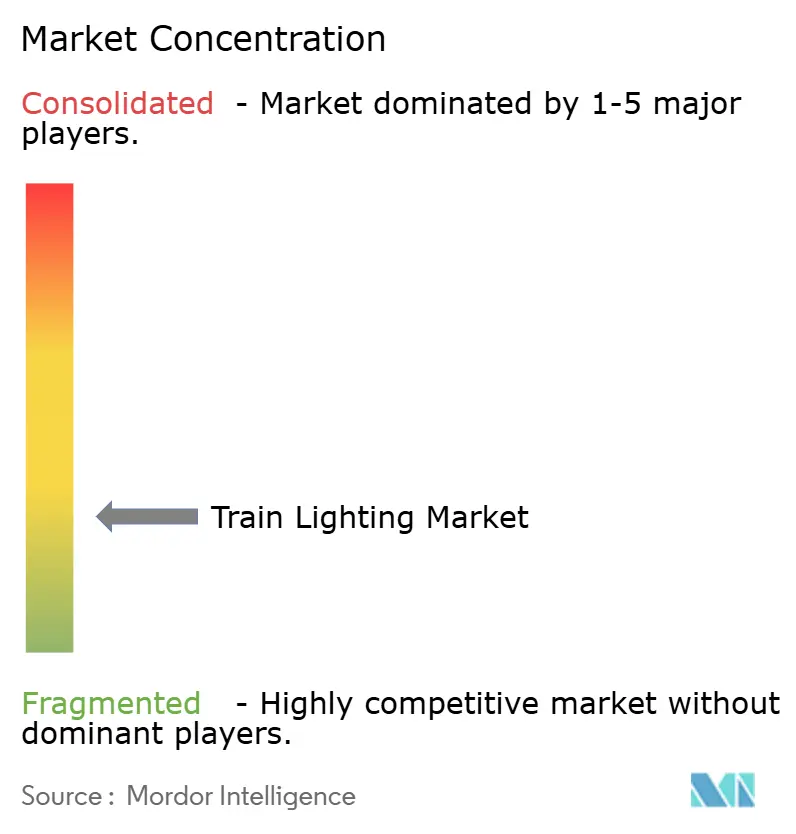

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación para Trenes por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación para trenes aumente de USD 0,58 mil millones en 2025 a USD 0,64 mil millones en 2026 y alcance USD 0,92 mil millones en 2031, creciendo a una CAGR del 7,65% durante 2026-2031. La sólida actividad de modernización, las mejoras exteriores impulsadas por la seguridad y el cambio hacia soluciones inteligentes y conectadas mantienen la demanda en constante alza. La tecnología LED, ya la fuente de luz dominante, se beneficia de una larga vida útil, menor consumo energético y precios unitarios en descenso, mientras que la expansión del ferrocarril urbano en Asia-Pacífico impulsa los volúmenes de nuevas construcciones. Los diagnósticos digitales integrados en luminarias inteligentes reducen el tiempo de inactividad no programado, creando una sólida propuesta de valor para los operadores que buscan presupuestos de mantenimiento más eficientes. El posicionamiento competitivo favorece a los proveedores capaces de combinar hardware con software de gestión de flotas y que cumplen con EN 45545, APTA y estándares regionales similares.

Conclusiones Clave del Informe

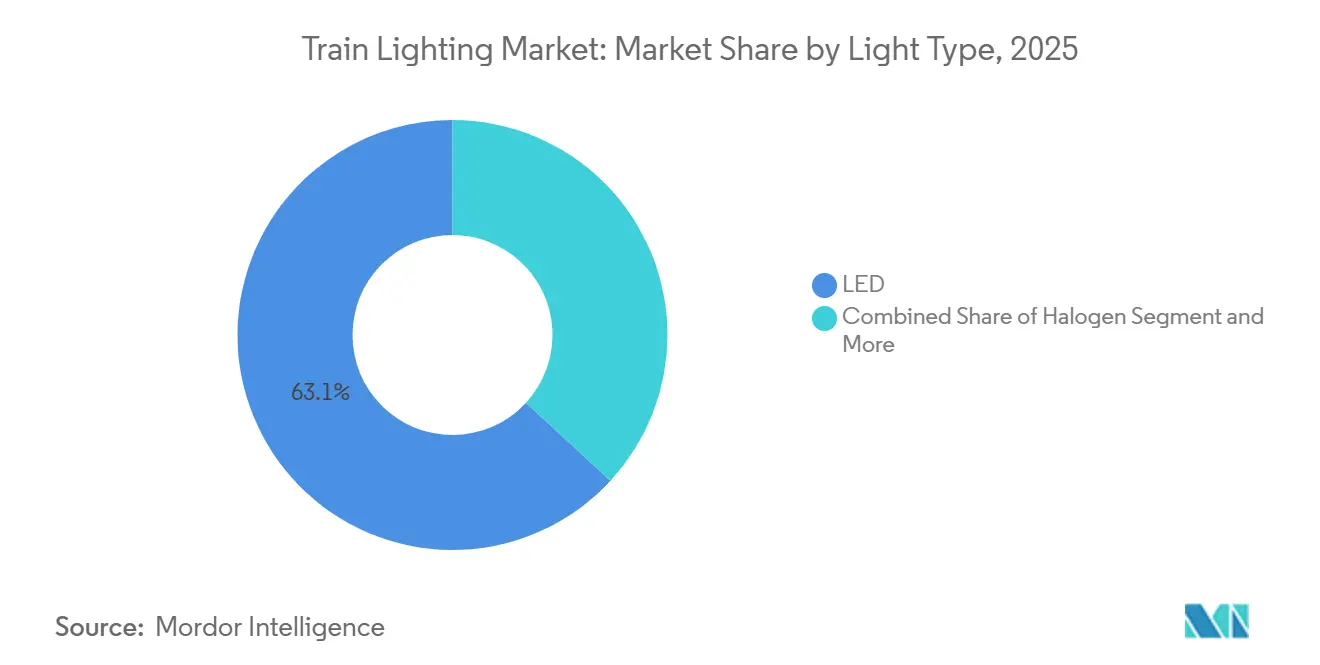

- Por tipo de luz, el LED capturó el 63,15% de la participación del mercado de iluminación para trenes en 2025 y registra la CAGR proyectada más alta del 8,95% hasta 2031.

- Por posición, la iluminación interior representó el 53,18% de la participación del mercado de iluminación para trenes en 2025, mientras que las aplicaciones exteriores están proyectadas para avanzar a una CAGR del 8,63% hasta 2031.

- Por material rodante, los coches de pasajeros lideraron con el 25,33% de la participación del mercado de iluminación para trenes en 2025; los metros son el subsegmento de más rápido crecimiento, con una CAGR del 9,79% hasta 2031.

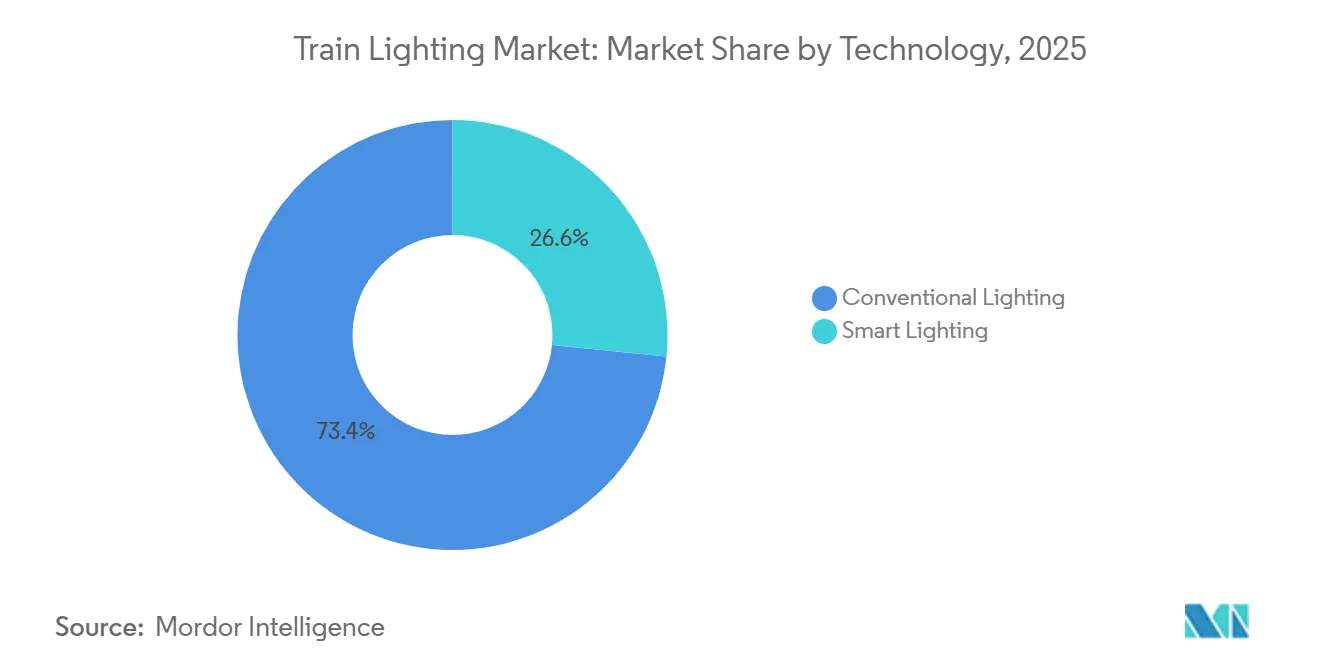

- Por tecnología, las soluciones convencionales retuvieron el 73,41% de la participación del mercado de iluminación para trenes en 2025, aunque se prevé que la iluminación inteligente se expanda a una CAGR del 11,99% hasta 2031.

- Por usuario final, los operadores públicos representaron el 68,14% de la participación del mercado de iluminación para trenes en 2025, mientras que las flotas privadas registraron el crecimiento más rápido con una CAGR del 9,17% hasta 2031.

- Por geografía, Asia-Pacífico representó el 38,55% de la participación del mercado de iluminación para trenes en 2025 y se proyecta que crezca a una CAGR del 8,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación para Trenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Modernizaciones LED Eficientes Reducen Costos | +2.1% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento de las Normas de Iluminación de Seguridad | +1.8% | Europa, América del Norte, expansión global | Corto plazo (≤ 2 años) |

| Rápida Expansión del Metro en Asia-Pacífico | +1.7% | Asia-Pacífico, particularmente China e India | Largo plazo (≥ 4 años) |

| Iluminación Inteligente con IoT para Monitoreo | +1.4% | Núcleo de Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Los Programas Europeos Demandan Kits LED | +1.2% | Europa, transferencia tecnológica a otras regiones | Corto plazo (≤ 2 años) |

| La Iluminación Adaptativa en Túneles Mitiga la Contaminación | +0.9% | Europa y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernizaciones LED de Alta Eficiencia Energética que Reducen el Costo Total del Ciclo de Vida

Los operadores se inclinan por los LED porque la vida útil supera regularmente las 60.000 horas, extendiendo los intervalos de reemplazo y reduciendo las cargas de inventario[1]"Desafíos de la Iluminación LED," Grah Lighting, www.grahlighting.com. Los períodos de recuperación de la inversión de 2 a 3 años siguen siendo habituales donde el material rodante acumula un alto kilometraje diario. El argumento comercial se fortalece aún más cuando los kits de modernización llave en mano eliminan la necesidad de recableado, reduciendo drásticamente la mano de obra de instalación. La histórica reticencia presupuestaria entre las flotas de carga está disminuyendo a medida que el suministro de tubos fluorescentes se reduce. A medida que las redes de ancho estándar armonizan las normas de intensidad de los faros, los LED emergen como una vía de cumplimiento de bajo riesgo que prepara las flotas para los futuros mandatos de eficiencia.

Cumplimiento de EN 45545, APTA y Otras Normas de Iluminación de Seguridad

Los criterios de humo en caso de incendio bajo EN 45545 y los umbrales fotométricos en las normas APTA impulsan la selección de materiales y las pruebas fotométricas[2]Kimmo Kaukanen, "Guía sobre los requisitos de pruebas de fuego EN 45545-2 para materiales ferroviarios," Measurlabs, measurlabs.com. Los proveedores invierten en polímeros retardantes de llama y laboratorios acreditados para mantener el estado de aprobación. Las líneas de productos certificados simplifican las licitaciones transfronterizas, otorgando a los actores establecidos una ventaja de primer movimiento. A nivel del operador, el cumplimiento documentado agiliza la certificación de flotas para servicios interregionales. El costo incremental, aunque notable, se considera una cobertura necesaria contra el retrabajo de modernizaciones.

Rápida Expansión del Metro y del Ferrocarril Ligero en Asia-Pacífico que Impulsa Nuevas Instalaciones de Iluminación

Los proyectos a gran escala en India, Indonesia y Vietnam replican la plantilla, incorporando interiores LED como especificación de referencia. La creciente adopción de metros sin conductor está impulsando la demanda de luces de marcación exteriores vinculadas a sistemas de control automatizados. Las cláusulas de contenido local impulsan a los proveedores nacionales a ampliar sus carteras de productos, aunque los proveedores internacionales mantienen una ventaja en experiencia de certificación. A medida que el confort de los pasajeros asciende en la agenda política, los LED de espectro completo con índices de reproducción cromática más altos están ganando terreno en las nuevas líneas.

Iluminación Inteligente Habilitada por IoT que Mejora el Monitoreo de Activos en Toda la Flota

Las luminarias inteligentes envían datos operativos en tiempo real a los paneles de mantenimiento, señalando anomalías antes de que ocurran fallas. Las alertas predictivas reducen el tiempo de inactividad no planificado y ayudan a los operadores a optimizar las existencias de repuestos. La funcionalidad se extiende a modos de atenuación adaptativa activados por la luz ambiental o la ocupación del vagón, desbloqueando ahorros energéticos adicionales sin comprometer la seguridad. La integración con los sistemas de gestión de trenes admite actualizaciones centralizadas, garantizando la coherencia de la configuración en flotas de múltiples depósitos. La ciberseguridad sigue siendo un foco paralelo, con operadores que aíslan las redes de iluminación dentro de subdominios seguros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Modernización frente a Luminarias Existentes | -1.3% | Global, operadores sensibles al costo | Corto plazo (≤ 2 años) |

| Cadenas de Suministro de Chips LED Volátiles | -1.1% | Global, impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Retorno de Inversión Limitado para Operadores de Carga | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Ciberseguridad en Redes | -0.6% | Asia-Pacífico y Europa liderando la adopción inteligente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de Modernización frente a Luminarias Fluorescentes Heredadas

Los precios de compra de los conjuntos LED de grado ferroviario aún superan a las unidades fluorescentes, lo que supone un desafío para los operadores con presupuestos de capital ajustados. Los instrumentos de financiación de prestamistas multilaterales alivian el obstáculo, pero los plazos de aprobación ralentizan los despliegues. Algunas flotas adoptan una conversión por fases, centrándose primero en las áreas de alta falla o críticas para la seguridad. A medida que la legislación apunta a la eliminación del mercurio, las opciones fluorescentes continuarán desapareciendo, apuntando a la inevitabilidad del LED. Los proveedores contrarrestan las objeciones de costo con garantías de vida útil que reequilibran el cálculo del costo total.

Volatilidad de la Cadena de Suministro de Chips LED en Medio de Tensiones Comerciales Geopolíticas

La producción concentrada de obleas aumenta la exposición a los controles de exportación y las fluctuaciones arancelarias, lo que ocasionalmente alarga los ciclos de entrega. Para amortiguar el riesgo, los proveedores de iluminación utilizan fuentes duales para los emisores críticos y precalifican alternativas de clasificación. Sin embargo, los ciclos de calificación añaden meses a los plazos de los proyectos y consumen capacidad de ingeniería. Una mayor trazabilidad en toda la cadena de suministro de semiconductores está emergiendo gradualmente a medida que los compradores solicitan documentación de origen. El almacenamiento estratégico sigue siendo una solución provisional mientras el ecosistema busca una resiliencia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Luz: El LED Gana Más Terreno

El LED mantiene un liderazgo claro con el 63,15% de la participación del mercado de iluminación para trenes en 2025, mientras que sus competidores más cercanos cedieron terreno a medida que la economía del mantenimiento se inclinó decisivamente a favor de las fuentes de estado sólido. Los operadores prefieren los LED por su durabilidad y margen regulatorio, cualidades subrayadas en destacados programas de modernización de locomotoras. La estandarización de las dimensiones y la óptica facilita las conversiones de flotas, y los proveedores comercializan cada vez más módulos de sustitución directa para minimizar el tiempo de inactividad. La disponibilidad decreciente de repuestos halógenos o fluorescentes heredados acelera los plazos de cambio. Con la sintonización de color y la compatibilidad con bus inteligente ahora estándar en los modelos premium, el liderazgo del LED parece asegurado.

El impulso de crecimiento se alinea con una CAGR del 8,95%, la más rápida entre los tipos de luz. El material rodante de nueva construcción ahora especifica el LED como predeterminado, eliminando la necesidad de debate sobre las especificaciones. Las licitaciones de renovación agrupan rutinariamente la iluminación en paquetes de eficiencia energética más amplios, amplificando así los volúmenes direccionables. Las locomotoras de carga, antes rezagadas, están adoptando faros LED para una mejor conservación del flujo luminoso y un menor consumo de amperaje. Las luminarias de xenón de nicho desaparecen de los catálogos a medida que los paquetes LED equivalentes alcanzan los umbrales de candela exigidos. A lo largo del horizonte de pronóstico, las lámparas halógenas y fluorescentes pasan casi por completo a nichos de posventa.

Por Posición: El Interior Lidera, el Exterior Gana Impulso

Las luminarias interiores representaron el 53,18% de la participación del mercado de iluminación para trenes en 2025, debido a la abundancia de puntos de luminaria dentro de los coches y a las múltiples capas de ambiente. El confort del pasajero, la consistencia del color y el marco resistente al vandalismo son las listas de verificación de adquisición más comunes. Los paneles de techo modulares facilitan la instalación en fábrica y simplifican las renovaciones progresivas en los coches existentes. Las luces de lectura, las tiras de pasillo y las luminarias de baño convergen en un único conjunto de controladores integrados para ahorrar espacio. Las mejoras en el diseño de lentes distribuyen la iluminación de manera uniforme sin deslumbramiento.

Las unidades exteriores avanzan a la CAGR líder del segmento del 8,63% a medida que las regulaciones de seguridad endurecen los umbrales de intensidad luminosa. Los faros, las luces de marcación y las luces traseras tienen alta prioridad para la recuperación inmediata de la inversión porque la reducción del consumo de corriente se traduce en una menor carga del alternador y un menor consumo de combustible. Los módulos exteriores todo en uno con frentes de intercambio rápido abordan las duras condiciones de operación y permiten el reemplazo en línea a alta velocidad. Las clasificaciones mejoradas de protección contra la penetración mantienen el rendimiento durante los lavados y los impactos de balasto. La arquitectura térmica optimizada para amplias variaciones de temperatura ambiente mejora la fiabilidad percibida entre los operadores que operan en climas extremos.

Por Tipo de Tren: Los Coches de Pasajeros Dominan, los Metros se Aceleran

Los coches de pasajeros tienen el 25,33% de la participación del mercado de iluminación para trenes en 2025 debido a su gran base instalada en los corredores interurbanos. Los ciclos de actualización a menudo sincronizan la iluminación con la renovación del sistema de climatización y los asientos, maximizando el tiempo de actividad del taller. La geometría uniforme de las luminarias en las series de coches ayuda a los proveedores a estandarizar los componentes. La documentación de certificación, una vez obtenida, puede cubrir décadas de producción, reforzando la dependencia del proveedor. Los programas de modernización financiados con fondos de recuperación crean bloques de pedidos considerables, pero predecibles.

Los metros registran la trayectoria más rápida con una CAGR del 9,79% hasta 2031, impulsada por los despliegues de trenes sin conductor en las megaciudades de Asia-Pacífico. Las puertas de andén, el circuito cerrado de televisión avanzado y la iluminación inteligente forman cada vez más paquetes de licitación integrados. Los operadores de metro valoran las luminarias de batería de reserva a prueba de fallos que apoyan los protocolos de evacuación rápida. Los conjuntos ligeros ayudan a mantener los presupuestos energéticos donde la regeneración y el almacenamiento a bordo interactúan estrechamente. El impulso se extiende más allá del material rodante, llegando a la iluminación de depósitos y túneles para garantizar la visibilidad del mantenimiento.

Por Tecnología: La Iluminación Inteligente Supera a la Convencional

Se espera que las soluciones convencionales representen el 73,41% de la participación del mercado de iluminación para trenes en 2025, ya que muchas flotas priorizan los reemplazos LED sencillos sobre la adopción de funciones de conectividad. La simplicidad, la fiabilidad probada y el bajo gasto inicial sostienen esta preferencia, particularmente entre los operadores de carga y regionales. La sinergia de plataforma con los arneses de cableado existentes mantiene la interrupción al mínimo. Los ciclos de reemplazo reflejan los intervalos de mantenimiento pesado programados, alineando el desembolso de capital con las ventanas de servicio rutinarias. A medida que el suministro se estabiliza, los LED convencionales bajan de precio, preservando su atractivo de referencia.

La iluminación inteligente está creciendo a una CAGR del 11,99% a medida que el mantenimiento predictivo gana respaldo ejecutivo. Los diagnósticos integrados en cada luminaria identifican anomalías de voltaje o excursiones de temperatura antes de que el flujo luminoso disminuya. Las redes troncales de Ethernet sobre par trenzado se apoyan en las redes de control de trenes, limitando el nuevo cableado. Las actualizaciones de firmware de forma inalámbrica preservan el valor del activo. Los operadores prueban modelos de brillo adaptativo que atenúan los pasillos cuando los sensores de ocupación detectan vagones vacíos, reduciendo el consumo sin infringir los códigos de seguridad. Las futuras extensiones de red prevén la transferencia de datos a sistemas de vía para una orquestación energética holística.

Por Usuario Final: El Sector Público Lidera, las Concesiones Privadas Crecen Rápidamente

Las agencias ferroviarias públicas representaron el 68,14% de la participación del mercado de iluminación para trenes en 2025, debido a su gestión de las operaciones nacionales y de cercanías. Los planes de capital plurianuales integran la iluminación dentro de estrategias de descarbonización más amplias, proporcionando a los proveedores visibilidad sobre las canalizaciones de adquisición. La financiación mediante subvenciones y préstamos internacionales suaviza las cargas de costo iniciales, aunque las licitaciones siguen siendo sensibles al precio. Los acuerdos marco agilizan los pedidos de llamada en diversas clases de material rodante, creando economías de escala. Las especificaciones técnicas citan con frecuencia proyectos de referencia establecidos para reducir el riesgo de las selecciones.

Los operadores privados registran la CAGR más alta del 9,17% a medida que los contratos de concesión proliferan en metros emergentes y corredores regionales. Estas empresas a menudo persiguen objetivos agresivos de costo del ciclo de vida para satisfacer las expectativas de los accionistas, lo que hace que la iluminación conectada sea una opción lógica. Los contratos de mantenimiento basados en el rendimiento incentivan las garantías de tiempo de actividad y transfieren el riesgo de fiabilidad a los proveedores. Los modelos de financiación vinculados a los ingresos por pasajeros pueden desbloquear una adopción más temprana de funciones inteligentes. A medida que la marca gana peso en el marketing, las flotas privadas experimentan con esquemas de color dinámicos, impulsando a los fabricantes de luminarias a ampliar las opciones estéticas.

Análisis Geográfico

Asia-Pacífico ancla la demanda, representando el 38,55% de la participación del mercado de iluminación para trenes en 2025 y una perspectiva de CAGR del 8,23%. La rápida urbanización impulsa pedidos elevados de coches, y las normas locales que exigen una mayor luminancia en túneles aceleran la penetración del LED. Los proveedores colaboran con los constructores de vagones nacionales para navegar las normas de certificación y localización. El creciente énfasis en las operaciones automatizadas está impulsando la inversión en iluminación conectada como piedra angular de los trenes inteligentes. Las ambiciones de exportación transfronteriza de los proveedores regionales intensifican la competencia en el mercado global de iluminación para trenes.

La madura red de Europa muestra una actividad de renovación constante bajo los programas de financiación de movilidad verde. Los operadores aprovechan las subvenciones de la Unión Europea para renovar las flotas envejecidas, y las estrictas leyes de humo en caso de incendio y reciclabilidad sostienen la adopción de productos premium. Los proveedores establecidos aprovechan sus amplias carteras de cumplimiento para asegurar pedidos repetidos. Las arquitecturas de bus inteligente ganan terreno en los servicios de larga distancia como parte de los demostradores de trenes digitales. Los requisitos de informes de sostenibilidad impulsan la divulgación de la reciclabilidad de las luminarias y el carbono incorporado.

Las Américas combinan el impulso de modernización en las flotas diésel heredadas con selectos esquemas de metro de nueva construcción. Las normas de seguridad de América del Norte imponen valores altos de candela para las luminarias exteriores, orientando la especialización de nicho entre los proveedores nacionales. Los metros de América del Sur especifican cada vez más el LED desde el primer día para reducir los costos operativos. La logística de suministro transfronterizo, en particular la sensibilidad a los plazos de entrega, influye en las decisiones de abastecimiento. El creciente escrutinio de la ciberseguridad en las adquisiciones públicas está impulsando la inclusión de cláusulas de arranque seguro y comunicación cifrada en los paquetes de iluminación.

Panorama Competitivo

Los cinco principales proveedores de iluminación para trenes comparten espacio con ágiles especialistas regionales, fomentando la fragmentación. Los actores establecidos se apoyan en décadas de alianzas con fabricantes de equipos originales de material rodante, utilizando amplias bibliotecas de certificación como fosos competitivos. Las actualizaciones incrementales de productos, como los controladores de autodiagnóstico, renuevan las propuestas de valor sin alterar las interfaces mecánicas. Las empresas regionales se diferencian mediante pedidos personalizados de entrega rápida, especialmente para módulos exteriores de nicho o repuestos para flotas de patrimonio.

La integración digital da forma a los recientes cambios de estrategia. La suite Traintelligence de Teknoware ejemplifica el giro del proveedor hacia el mantenimiento asistido por software, ofreciendo paneles que visualizan el estado de las luminarias en tiempo real. El historial de contratos de LPA Group en múltiples renovaciones europeas subraya la recompensa por la adaptabilidad multiplataforma. Los proveedores de semiconductores se asocian con fabricantes de equipos originales de iluminación para codesarrollar emisores de grado ferroviario, reforzando los bucles de colaboración vertical.

La consolidación a nivel del integrador de sistemas crea tanto oportunidades como amenazas. Los grandes conglomerados amplían sus carteras hacia subsistemas adyacentes a la iluminación, agrupando ofertas en torno a arquitecturas eléctricas completas. Los proveedores de iluminación independientes contrarrestan formando alianzas tecnológicas, aunando la investigación y el desarrollo en protocolos de datos seguros. Las narrativas de sostenibilidad ofrecen un apalancamiento de posicionamiento adicional, ya que los operadores tienen en cuenta la reciclabilidad y el abastecimiento de materiales en los criterios de adjudicación. En general, la competencia equilibra la credibilidad heredada con la agilidad de innovación.

Líderes de la Industria de Iluminación para Trenes

LPA Group plc

Teknoware Oy

SBF Spezialleuchten GmbH

LECIP Holdings Corporation

ams-OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: INPS presentó su última innovación en tecnología iluminada: paneles de control retroiluminados de precisión. Estos paneles, fabricados en acrílico de alto impacto y cortados a medida con láser, cuentan con iluminación LED integrada, fusionando a la perfección la funcionalidad con una estética contemporánea.

- Junio de 2025: INPS presentó una solución de iluminación LED modular para vagones de transporte de automóviles, mejorando la visibilidad de carga y la seguridad operativa.

Alcance del Informe Global del Mercado de Iluminación para Trenes

El Mercado de Iluminación para Trenes se analiza en función del tipo de luz, la posición, el tipo de tren, la tecnología, el usuario final y la geografía.

Por Tipo de Luz, el mercado está segmentado en LED, Halógena, Fluorescente y Xenón. Por Posición, el mercado está segmentado en Iluminación Interior (Cabina, Pasillo, Baño y Luces de Lectura) e Iluminación Exterior (Faros, Luces Traseras y Luces de Marcación). Por Tipo de Tren / Material Rodante, el mercado está segmentado en Locomotoras Diésel, Locomotoras Eléctricas, Unidades Múltiples Diésel, Unidades Múltiples Eléctricas, Metros, Ferrocarril Ligero, Coches de Pasajeros y Vagones de Carga. Por Tecnología, el mercado está segmentado en Iluminación Convencional e Iluminación Inteligente (Sistemas Habilitados por IoT y Sistemas Adaptativos). Por Usuario Final, el mercado está segmentado en Operadores Ferroviarios Públicos y Operadores Ferroviarios Privados. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| LED |

| Halógena |

| Fluorescente |

| Xenón |

| Iluminación Interior | Cabina |

| Pasillo | |

| Baño | |

| Luces de Lectura | |

| Iluminación Exterior | Faros |

| Luces Traseras | |

| Luces de Marcación |

| Locomotoras Diésel |

| Locomotoras Eléctricas |

| Unidades Múltiples Diésel |

| Unidades Múltiples Eléctricas |

| Metros |

| Ferrocarril Ligero |

| Coches de Pasajeros |

| Vagones de Carga |

| Iluminación Convencional | |

| Iluminación Inteligente | Habilitada por IoT |

| Sistemas Adaptativos |

| Operadores Ferroviarios Públicos |

| Operadores Ferroviarios Privados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Luz | LED | |

| Halógena | ||

| Fluorescente | ||

| Xenón | ||

| Por Posición | Iluminación Interior | Cabina |

| Pasillo | ||

| Baño | ||

| Luces de Lectura | ||

| Iluminación Exterior | Faros | |

| Luces Traseras | ||

| Luces de Marcación | ||

| Por Tipo de Tren / Material Rodante | Locomotoras Diésel | |

| Locomotoras Eléctricas | ||

| Unidades Múltiples Diésel | ||

| Unidades Múltiples Eléctricas | ||

| Metros | ||

| Ferrocarril Ligero | ||

| Coches de Pasajeros | ||

| Vagones de Carga | ||

| Por Tecnología | Iluminación Convencional | |

| Iluminación Inteligente | Habilitada por IoT | |

| Sistemas Adaptativos | ||

| Por Usuario Final | Operadores Ferroviarios Públicos | |

| Operadores Ferroviarios Privados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de iluminación para trenes en 2031?

Se proyecta que el tamaño del mercado de iluminación para trenes alcance USD 0,92 mil millones en 2031, respaldado por una CAGR del 7,65% de 2026 a 2031.

¿Qué fuente de luz tiene la mayor participación en las aplicaciones ferroviarias?

La tecnología LED lideró la categoría con una participación del 63,15% en 2025, reflejando su durabilidad, eficiencia energética y alineación regulatoria.

¿Cuál es el área de aplicación de más rápido crecimiento para la iluminación de trenes?

Se espera que la iluminación exterior, especialmente los faros y las unidades de marcación, se expanda a una CAGR del 8,63% hasta 2031.

¿Qué segmento de material rodante muestra el crecimiento más rápido en la demanda de iluminación?

Se prevé que los trenes de metro registren una CAGR del 9,79% a medida que las redes de tránsito urbano se amplíen y adopten operaciones sin conductor.

Última actualización de la página el: