Tamaño y Participación del Mercado de Parasoles Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

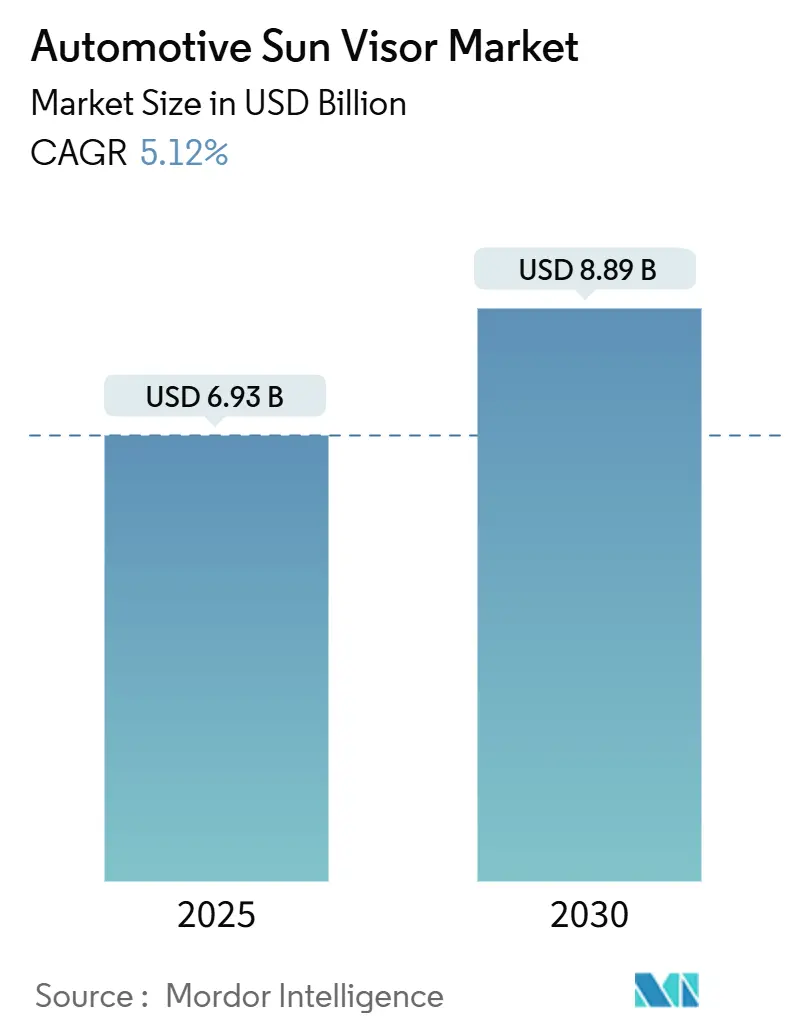

| Tamaño del Mercado (2025) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parasoles Automotrices por Mordor Intelligence

El tamaño del Mercado de Parasoles Automotrices se estima en USD 6,93 mil millones en 2025, y se espera que alcance USD 8,89 mil millones para 2030, a una CAGR del 5,12% durante el período de pronóstico (2025-2030). La premiumización de los vehículos de pasajeros, la creciente penetración de las cabinas inteligentes y la presión regulatoria para lograr interiores sostenibles elevan colectivamente los volúmenes de adquisición y los precios de venta promedio. Los programas de parasoles LCD avanzan desde la escala piloto en acabados de lujo hacia una adopción más amplia en el segmento medio, lo que incentiva a los proveedores de primer nivel a invertir en líneas de ensamblaje electrónico dedicadas. La consolidación de la cadena de suministro intensifica el poder de negociación de los grandes proveedores globales que pueden garantizar el cumplimiento de materiales a largo plazo bajo las normas evolutivas de PFAS y COV. La demanda del mercado posventa se expande a medida que los operadores de transporte por aplicación reemplazan las piezas interiores de alto desgaste con mayor frecuencia que los propietarios privados, estimulando el crecimiento más allá del canal OEM.

Conclusiones Clave del Informe

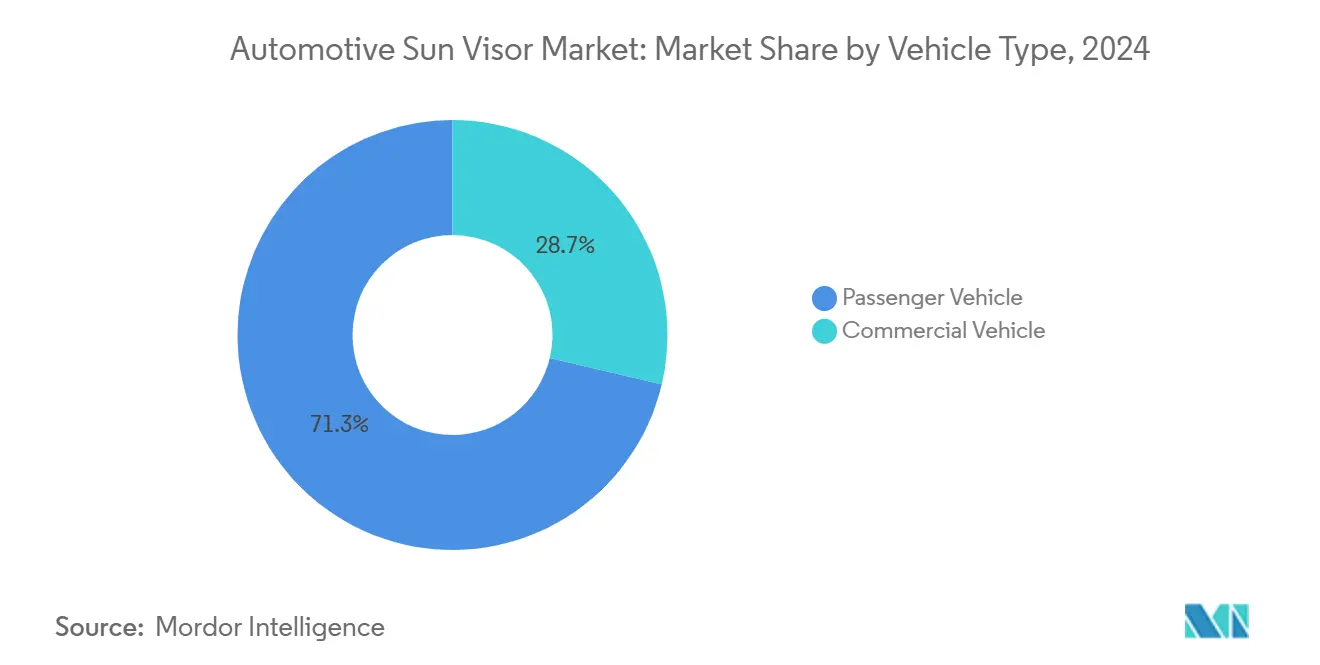

- Por tipo de vehículo, los vehículos de pasajeros representaron el 71,29% de la participación del mercado de parasoles automotrices en 2024, y el segmento también registró una perspectiva de CAGR del 5,16% hasta 2030.

- Por material, el vinilo representó el 47,63% de la participación del mercado de parasoles automotrices en 2024, mientras que las alternativas de tela tienen un pronóstico de avanzar a una CAGR del 5,18% entre 2025 y 2030.

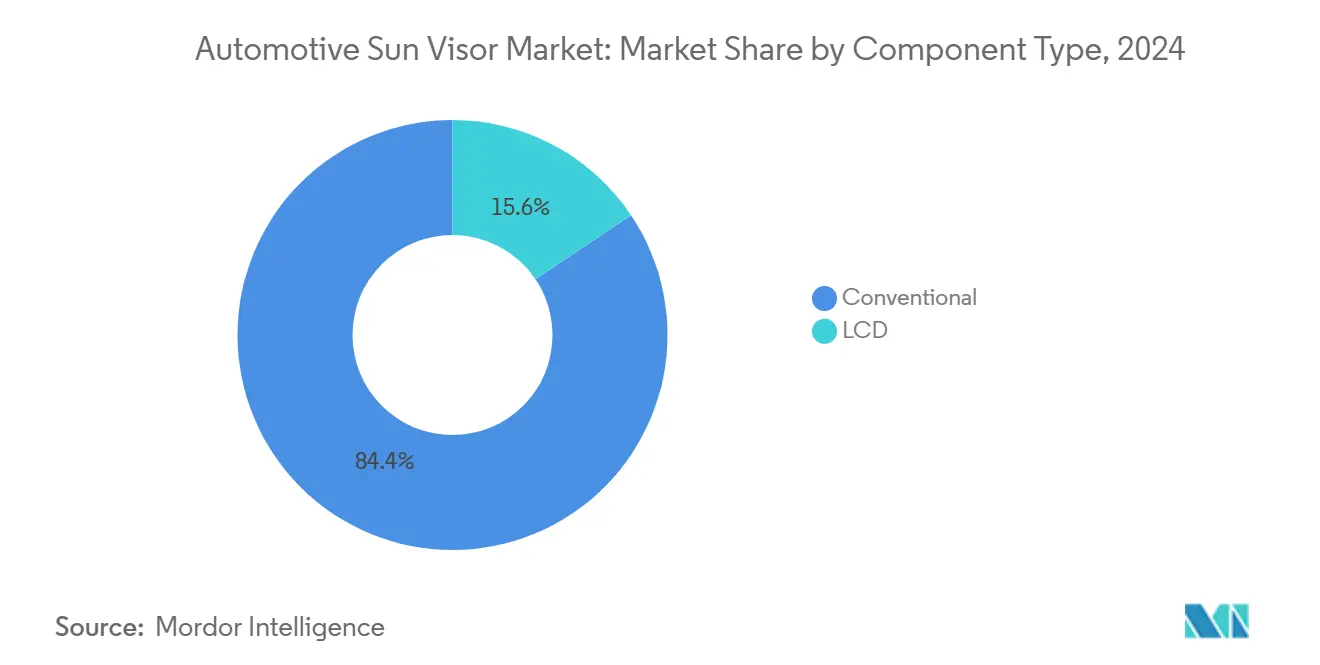

- Por componente, los parasoles convencionales contribuyeron con el 84,41% de la participación del mercado de parasoles automotrices en 2024; los sistemas integrados con LCD son el segmento de más rápido crecimiento, con una CAGR del 5,22% hasta 2030.

- Por canal de ventas, las entregas OEM representaron el 87,73% de la participación del mercado de parasoles automotrices en 2024, y el mercado posventa está preparado para una CAGR del 5,15% de 2025 a 2030.

- Por región, Asia-Pacífico lideró con el 37,91% de la participación del mercado de parasoles automotrices en 2024 y se proyecta que se expanda a una CAGR del 5,19% hasta 2030.

Tendencias e Información del Mercado Global de Parasoles Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores | +1.2% | Segmentos premium de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Parasoles LCD / Inteligentes | +1.1% | Adopción temprana en América del Norte y la UE, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción OEM de Parasoles Iluminados | +0.9% | Global, concentrado en líneas de vehículos premium | Mediano plazo (2-4 años) |

| Recuperación del Crecimiento de la Producción Global de Vehículos | +0.8% | Global, con Asia-Pacífico liderando la recuperación | Corto plazo (≤ 2 años) |

| Transición hacia Materiales de Parasoles Ligeros y Sostenibles | +0.7% | Impulsado por regulaciones de la UE, con expansión global | Largo plazo (≥ 4 años) |

| Demanda Posventa de Flotas de Transporte por Aplicación | +0.5% | Centros urbanos a nivel global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Interiores Premium

Los compradores de Estados Unidos y Europa seleccionan cada vez más acabados que incluyen parasoles iluminados, LEDs ambientales y materiales de tacto suave con costuras, lo que lleva a las marcas del segmento medio a replicar los atributos del lujo [1]"Materiales de Interiores de Automóviles Explicados," J.D. Power, jdpower.com. La diferenciación de interiores supera ahora a los atributos del tren motriz en varios estudios de percepción de compradores, lo que obliga a los OEM a destinar una mayor parte de su presupuesto a los componentes de la cabina. Los proveedores responden con plataformas de parasoles modulares que admiten iluminación adicional, espejos y electrónica para abarcar múltiples puntos de precio. Esta modularidad reduce la amortización de herramientas y acelera los ciclos de lanzamiento. A medida que las características premium migran hacia abajo, los módulos de control electrónico de los parasoles se estandarizan, reduciendo el costo por unidad e impulsando la penetración.

Integración de Parasoles LCD / Inteligentes para Asistencia al Conductor

Mercedes-Benz pilotó un parasol LCD transparente que se oscurece únicamente donde la luz solar incide en los ojos del conductor, proyectando indicaciones de navegación cuando el deslumbramiento cesa [2]"Parasol LCD Transparente," Daimler AG, daimler.com. La tecnología aprovecha los sensores de luz ambiental y las cámaras de seguimiento de la cabeza ya presentes para los ADAS, minimizando el incremento en la lista de materiales. Los primeros despliegues aparecen en sedanes de lujo, aunque se prevé una expansión de volumen hacia SUV premium para 2027 a medida que los costos de los paneles disminuyen aproximadamente una décima parte anualmente. Los organismos reguladores europeos permiten el vidrio de opacidad dinámica bajo las enmiendas del UNECE R46, despejando un camino legal para un despliegue más amplio en el mercado. Los proveedores con carteras de interiores y ADAS obtienen una ventaja en los contratos de integración de sistemas.

Adopción OEM de Parasoles Iluminados y Extensibles

Marcas como BMW y Lexus instalan rieles de parasoles extensibles y espejos de tocador LED a juego con el color, convirtiendo lo que antes era un simple escudo contra el deslumbramiento en un elemento de diseño focal. La integración se alinea con paquetes de iluminación ambiental más amplios que llegan a los pilares A y los techos interiores. Los equipos de ingeniería requieren que la electrónica del parasol se comunique con los módulos de control de carrocería, creando decisiones de aprovisionamiento interfuncionales que favorecen a los proveedores de interiores de servicio completo. El costo por unidad ha disminuido ligeramente desde 2023 a medida que proliferan las arquitecturas de arnés compartido. Las encuestas de satisfacción del cliente citan una mejor cobertura contra el deslumbramiento en SUV con grandes techos panorámicos, reforzando el compromiso de los OEM con la característica.

Recuperación del Crecimiento de la Producción Global de Vehículos

Los volúmenes de ensamblaje global se recuperaron de los mínimos de la pandemia en 2024, con China registrando un crecimiento mínimo interanual mientras que las plantas de América del Norte y Europa normalizaron el suministro de semiconductores. Los mayores programas de producción se traducen en carteras de pedidos de parasoles firmes y una mejor visibilidad en la planificación de capacidad de los proveedores. Los OEM priorizan temporalmente la seguridad del suministro sobre el costo, recompensando a los socios de primer nivel de larga data que pueden escalar rápidamente. Las plantas de Asia-Pacífico contribuyen con la mayor parte de las unidades incrementales, aunque las plataformas premium de América del Norte elevan el valor del parasol por vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -0.6% | Global, con impacto particular en los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Consolidación del Suministro de Primer Nivel | -0.5% | Global, con impacto concentrado en los mercados automotrices maduros | Largo plazo (≥ 4 años) |

| Ciclo de Reemplazo Bajo | -0.4% | Mercados maduros de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad contra el Deslumbramiento | -0.4% | Mercados regulatorios de América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Las cotizaciones al contado del vinilo aumentaron, impulsadas por interrupciones en refinerías y recargos de flete. Los molinos textiles del Sudeste Asiático enfrentaron escasez de mezclas de algodón y poliéster tras daños en los cultivos relacionados con el clima, lo que elevó los costos textiles. Los fabricantes de parasoles más pequeños carecen de herramientas de cobertura, lo que los obliga a renegociar precios trimestralmente con los OEM que prefieren contratos anuales. Las fluctuaciones de margen amenazan los presupuestos de I+D, ralentizando la transición hacia parasoles inteligentes entre los actores con restricciones de capital. Para contrarrestar esto, Magna y Grupo Antolin firmaron acuerdos de suministro de resina a varios años indexados al crudo Brent, amortiguando la volatilidad hasta 2026.

Ciclo de Reemplazo Bajo en el Parque Automotor Maduro

La antigüedad promedio de los vehículos en Estados Unidos alcanzó los 12,8 años en 2024, aunque los componentes del parasol suelen permanecer funcionales durante toda la vida útil del automóvil, lo que limita el volumen del mercado posventa. Los propietarios de sedanes de una década de antigüedad priorizan las reparaciones del tren motriz y de seguridad sobre las mejoras estéticas, manteniendo las tasas de reemplazo de parasoles por debajo del 1% anual. Los proveedores experimentan con kits de adaptación que añaden LEDs o tela antimicrobiana a los parasoles envejecidos, pero la adopción sigue siendo de nicho. Los largos ciclos de vida de los productos también pesan sobre los pronósticos de ingresos en Europa, donde las tasas de desguace se desaceleraron en medio de la incertidumbre económica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio de los Pasajeros Impulsa la Integración Premium

Los vehículos de pasajeros representaron el 71,29% de la participación del mercado de parasoles automotrices en 2024 y se prevé que mantengan el liderazgo hasta 2030, creciendo a una sólida CAGR del 5,16%. La demanda proviene de las crecientes expectativas de la clase media por características de cabina enriquecidas y los esfuerzos de los OEM por defender el poder de fijación de precios con interiores cargados de tecnología. Los prototipos LCD debutan primero en sedanes de lujo, pero se extienden a los SUV compactos a medida que los costos de los paneles disminuyen, elevando el valor del parasol por unidad.

Los vehículos comerciales continúan priorizando la durabilidad y el control de costos, seleccionando núcleos de polipropileno recubiertos de tela sobre el vinilo más pesado para soportar mayores kilometrajes diarios. Los operadores de flotas han sido lentos en adoptar espejos iluminados porque el tiempo de inactividad para las adaptaciones eléctricas supera el beneficio percibido. No obstante, las empresas de transporte por aplicación están creando un lucrativo nicho de adaptación que podría compensar parcialmente este conservadurismo. Los proveedores comercializan ensamblajes modulares que se insertan en los clips existentes sin necesidad de recableado, una táctica que podría aumentar la penetración en furgonetas y vehículos de logística urbana para finales de la década.

Por Tipo de Material: El Liderazgo del Vinilo Enfrenta Presión Sostenible

El vinilo representó el 47,63% del mercado de parasoles automotrices en 2024 debido a su resistencia a la abrasión y su bajo costo. Los objetivos de eliminación de PFAS de la UE se endurecen a partir de 2026, creando riesgos para las formulaciones de vinilo tradicionales y acelerando los programas de PVC de base biológica. Las alternativas de tela registran la CAGR más rápida del 5,18% porque se alinean con los compromisos de neutralidad de carbono de los OEM y cuentan con cualidades táctiles premium valoradas por los compradores de altos ingresos.

Los textiles de PET reciclado adoptan recubrimientos antimicrobianos que mantienen la solidez del color a pesar de la intensa exposición a los rayos UV a nivel del parabrisas. Las mezclas de bio-PVC reducen una décima parte del peso de la pieza, contribuyendo directamente a los créditos de emisiones de los OEM bajo el Reglamento UE 2019/631. En América del Norte, la presión regulatoria es menor, aunque el marketing de marca en torno a los interiores ecológicos impulsa a Ford y GM a pilotar vinilo de base de soja. La innovación en materiales y la certificación de evaluación del ciclo de vida se convierten en criterios clave de adjudicación en las solicitudes de cotización emitidas después de 2025.

Por Tipo de Componente: La Innovación LCD Interrumpe el Dominio Convencional

Los ensamblajes de parasoles convencionales aún capturaron el 84,41% de la participación del mercado de parasoles automotrices en 2024, pero los parasoles inteligentes LCD registran una sólida CAGR del 5,22% hasta 2030. Los primeros adoptantes Tesla y Mercedes integran paneles de oscurecimiento dinámico que bloquean selectivamente la luz solar sin ocultar las señales de tráfico. Su éxito establece puntos de referencia de rendimiento que las marcas convencionales planean alcanzar antes de 2028.

Los módulos LCD requieren una gestión térmica estricta cerca del cabezal del techo, por lo que los proveedores colaboran con los equipos de HVAC para evitar el sobrecalentamiento. La complejidad fortalece la ventaja competitiva de los titulares que suministran pantallas de visualización frontal y pantallas de instrumentos. El gasto de capital para las líneas de recubrimiento en sala limpia es elevado, lo que disuade a los nuevos participantes. Con el tiempo, las curvas de reducción de costos pueden reflejar las de las pantallas de infoentretenimiento, posicionando los parasoles LCD como un nuevo pilar de ingresos una vez que madure la estandarización del hardware.

Por Canal de Ventas: El Dominio OEM Refleja la Complejidad de Integración

Las compras OEM representaron el 87,73% de los ingresos del Mercado de Parasoles Automotrices en 2024, ya que los parasoles se instalan durante el ensamblaje del acabado de la cabina y deben alinearse con los protocolos de cableado y seguridad. Los proveedores de primer nivel integran el software del parasol en los módulos de control de carrocería en la fábrica, un esfuerzo inviable para los instaladores masivos del mercado posventa en la actualidad.

El mercado posventa sigue siendo prometedor, avanzando a una CAGR del 5,15% a medida que las flotas de la economía colaborativa apuntan a actualizaciones rápidas que renuevan el atractivo de la cabina entre los intervalos de servicio de alto kilometraje. Los canales de comercio electrónico ganan terreno, con Amazon Business listando kits de parasoles universales que requieren solo un destornillador para su reemplazo. Las regulaciones de garantía en la UE aclararon recientemente que las piezas interiores no relacionadas con la seguridad no anulan la cobertura OEM, lo que reduce aún más las barreras de adopción para los entusiastas del bricolaje.

Análisis Geográfico

Asia-Pacífico lideró el Mercado de Parasoles Automotrices con una participación de ingresos del 37,91% en 2024, impulsado por una rápida recuperación de la producción china y la expansión de la capacidad de ensamblaje india [3]"Informe de Producción y Ventas," Asociación China de Fabricantes de Automóviles, caam.org.cn. La región registra una CAGR del 5,19% hasta 2030 a medida que los OEM japoneses y coreanos localizan el aprovisionamiento para mitigar la volatilidad del flete. Las plantas de empresas conjuntas en Vietnam e Indonesia generan nueva demanda, y los proveedores establecen centros de moldeo satélite para acortar los plazos de entrega. Los incentivos gubernamentales bajo el programa chino "Fabricado en China 2025" y el esquema PLI Automotriz de India fortalecen la economía de la localización.

A pesar de los menores volúmenes unitarios, América del Norte sigue siendo el mayor conjunto de ganancias porque la combinación de SUV premium eleva los precios de venta promedio de los parasoles. Los nuevos aranceles de Estados Unidos de hasta una cuarta parte sobre determinados componentes chinos, anunciados en 2024, impulsan la relocalización cercana de los subensamblajes de parasoles hacia México y el Medio Oeste de Estados Unidos. Lear y Magna inician la construcción de líneas de unión electrónica en Míchigan para atender el lanzamiento de parasoles inteligentes de General Motors previsto para finales de 2026. La proximidad entre OEM y proveedor reduce los ciclos de gestión de programas, una ventaja crítica para las iteraciones de parasoles electrónicos.

Europa registra volúmenes modestos pero una demanda tecnológica significativa a medida que entran en vigor las estrictas normas sobre PFAS. Proveedores como Grupo Antolin pilotan núcleos compuestos de fibra de cáñamo certificados para reciclabilidad bajo las enmiendas de la Directiva de la UE sobre Vehículos al Final de su Vida Útil finalizadas en 2025. Mercedes y Stellantis solicitan análisis de ciclo de vida en todas las solicitudes de cotización, impulsando a la base de suministro hacia divulgaciones ambientales transparentes. El maduro mercado posventa de la región se basa en mejoras de valor añadido en lugar de reemplazos básicos, con Audi ofreciendo kits de parasoles iluminados instalados por concesionarios para vehículos de hasta siete años de antigüedad.

Panorama Competitivo

La industria de parasoles automotrices exhibe una concentración moderada, con Magna, Grupo Antolin, Toyota Boshoku y Kasai Kogyo controlando un aprovisionamiento OEM significativo. Las estrategias de integración vertical se aceleran; la adquisición en 2025 por parte de Magna de una planta coreana de sustratos para parasoles asegura el suministro de vinilo y genera un ahorro mínimo de costos en materias primas [4]"Presentación para Inversores 2025," Magna International, magna.com. Grupo Antolin invierte en robots de costura automatizados para aumentar el rendimiento de los parasoles de tela y reducir la varianza laboral.

Las alianzas tecnológicas se intensifican. Continental y Gentex codesarrollaron una cámara para parasoles que alimenta análisis de monitoreo del conductor a los tensores del cinturón de seguridad, integrando seguridad y comodidad en un solo módulo. Las empresas más pequeñas pivotan hacia kits de adaptación para flotas de transporte compartido, aprovechando el diseño ágil y los menores gastos generales.

La sostenibilidad es ahora un campo de batalla central. El lanzamiento en 2025 de los núcleos de parasoles de fibra de Kenaf de Toyota Boshoku logró un ahorro de peso de un tercio y atrajo nominaciones de Lexus y Subaru. En respuesta, Kasai Kogyo anuncia una planta de reciclaje de vinilo de circuito cerrado en Tennessee con capacidad para procesar 1.200 toneladas anuales, prometiendo compensaciones de créditos de carbono a los OEM. Estos movimientos muestran cómo las credenciales ambientales se entrelazan con las matrices de puntuación de adquisiciones, desplazando la competencia más allá de las simples métricas de costo.

Líderes de la Industria de Parasoles Automotrices

Grupo Antolin

Yanfeng Automotive Interior Systems

IAC Group

Toyota Boshoku Corporation

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hyundai Motor Group y POSCO Group firmaron un pacto de USD 5,8 mil millones para construir una planta siderúrgica de horno de arco eléctrico en Luisiana con una capacidad anual de 2,7 millones de toneladas métricas a partir de 2029.

- Abril de 2025: Celanese y Li Auto comenzaron a comercializar Hostaform POM XAP3, un polímero de emisiones ultrabajas para parasoles y otras piezas de cabina.

- Febrero de 2025: Lear Corporation integró la tecnología de Asiento ComfortMax en las plataformas de General Motors a partir del segundo trimestre de 2025, ilustrando estrategias de comodidad en toda la cabina que complementan los sistemas avanzados de parasoles.

Alcance del Informe Global del Mercado de Parasoles Automotrices

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Tela |

| Vinilo |

| Otros |

| Convencional |

| LCD |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Material | Tela | |

| Vinilo | ||

| Otros | ||

| Por Tipo de Componente | Convencional | |

| LCD | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Parasoles Automotrices en 2030?

Se prevé que el mercado alcance USD 8,89 mil millones para 2030.

¿Qué segmento de vehículos lidera la demanda de parasoles?

Los automóviles de pasajeros tienen una participación de mercado del 71,29%, lo que refleja una mayor adopción de características premium.

¿Qué tipo de componente crece más rápido?

Los parasoles inteligentes LCD avanzan a una CAGR del 5,22% hasta 2030.

¿Por qué Asia-Pacífico es crítica para los proveedores?

La región contribuye con el 37,91% de los ingresos y ofrece centros de producción de bajo costo y alto volumen en China e India.

¿Cómo influyen las normas de sostenibilidad en los materiales?

Las restricciones de PFAS de la UE aceleran la transición del vinilo tradicional hacia el PVC de base biológica y las telas recicladas.

¿Qué CAGR se espera para el canal posventa?

Se prevé que el mercado posventa crezca a una CAGR del 5,15% durante 2025-2030, impulsado por los reemplazos de flotas de transporte por aplicación.

Última actualización de la página el: