Tamaño y Participación del Mercado de Iluminación Ambiental Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Ambiental Automotriz por Mordor Intelligence

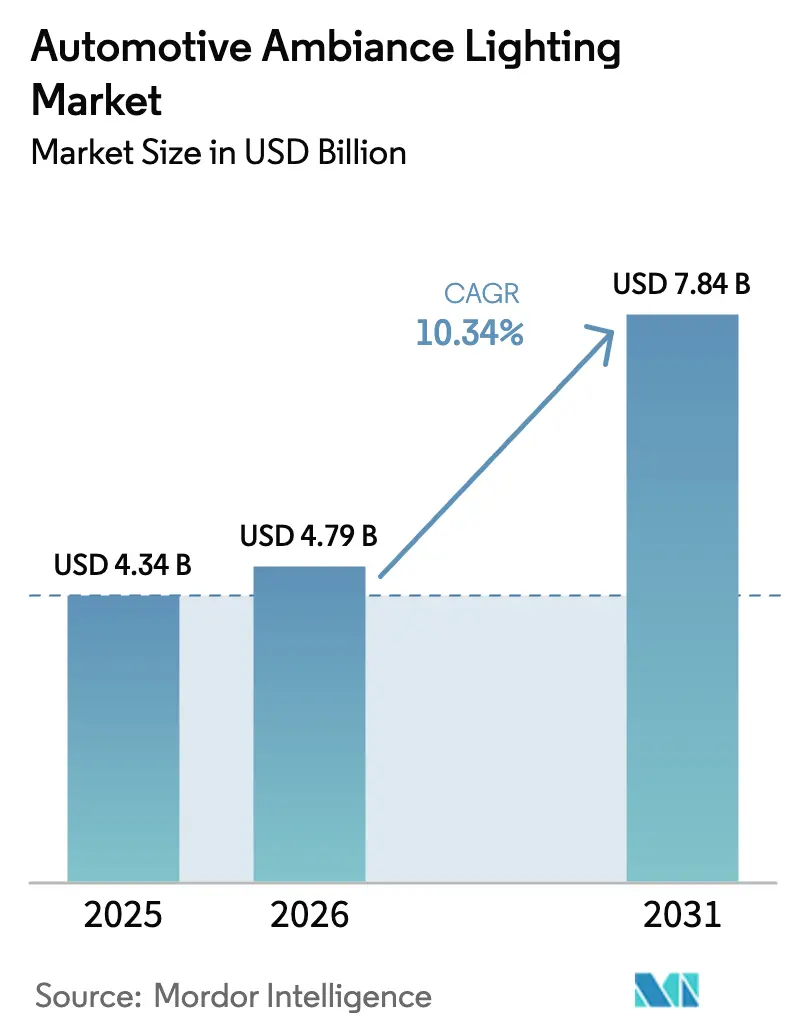

Se espera que el tamaño del mercado de iluminación ambiental automotriz crezca de USD 4,34 mil millones en 2025 a USD 4,79 mil millones en 2026 y se prevé que alcance USD 7,84 mil millones en 2031 a una CAGR del 10,34% durante 2026-2031. Este impulso refleja cómo los fabricantes de vehículos dependen ahora de la iluminación para construir identidad de marca, moldear la experiencia del usuario y reforzar la calidad percibida. La reducción de precios de los LED, la mejora en la gestión térmica y las plataformas de personalización impulsadas por IA han transformado la iluminación ambiental de una opción de lujo a una característica estándar en automóviles compactos, vehículos eléctricos y SUV premium por igual. Los vehículos de pasajeros siguen siendo el principal motor de crecimiento, aunque la creciente adopción por parte de camiones de larga distancia señala una agenda de diseño orientada al bienestar más amplia para las flotas comerciales. Asia-Pacífico lidera la demanda impulsada por el auge de los vehículos eléctricos de China, mientras que América del Norte y Europa enfatizan la seguridad, la ciberseguridad y las actualizaciones inalámbricas listas para suscripción que monetizan las funciones de iluminación. Mientras tanto, los kits de instalación posventa prosperan a medida que los compradores buscan renovar los habitáculos existentes, impulsando el segmento más allá de la trayectoria general del mercado de iluminación ambiental automotriz.

Conclusiones Clave del Informe

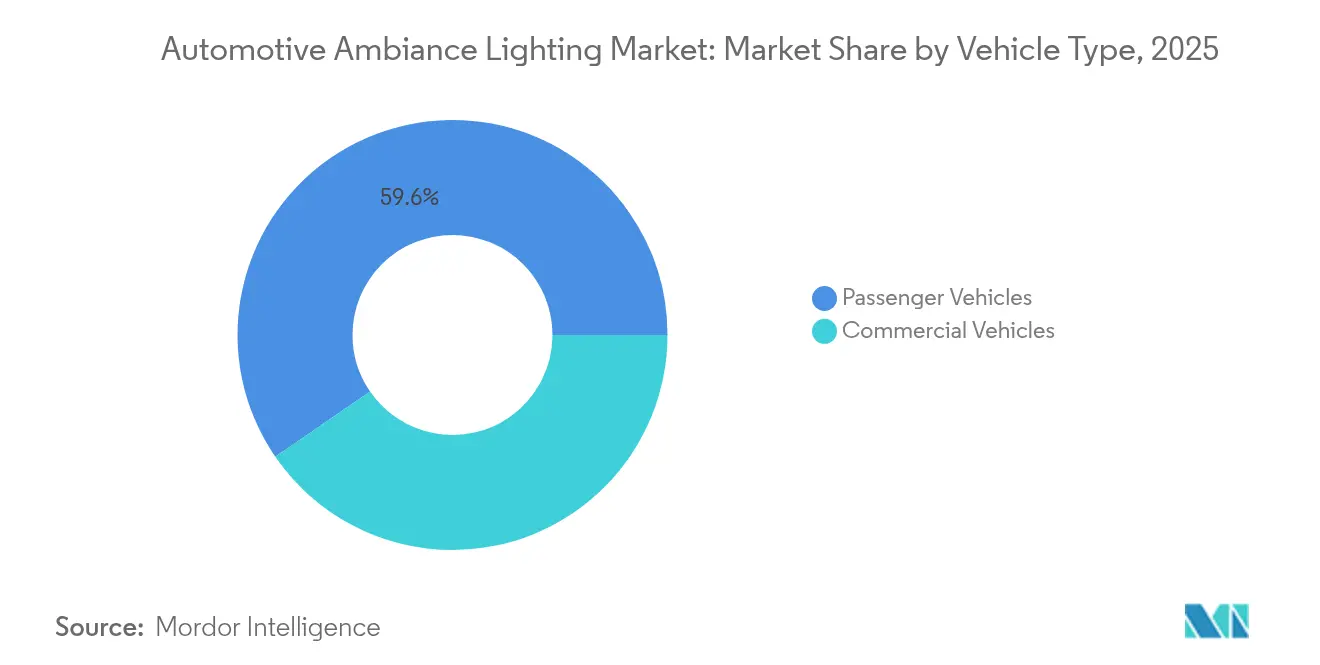

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 59,58% de la participación del mercado de iluminación ambiental automotriz en 2025, y se expandirán a una CAGR del 11,12% hasta 2031.

- Por aplicación, la iluminación de reposapiés capturó el 33,45% del tamaño del mercado de iluminación ambiental automotriz en 2025, mientras que la iluminación de consola central se acelera a una CAGR del 16,21% hasta 2031.

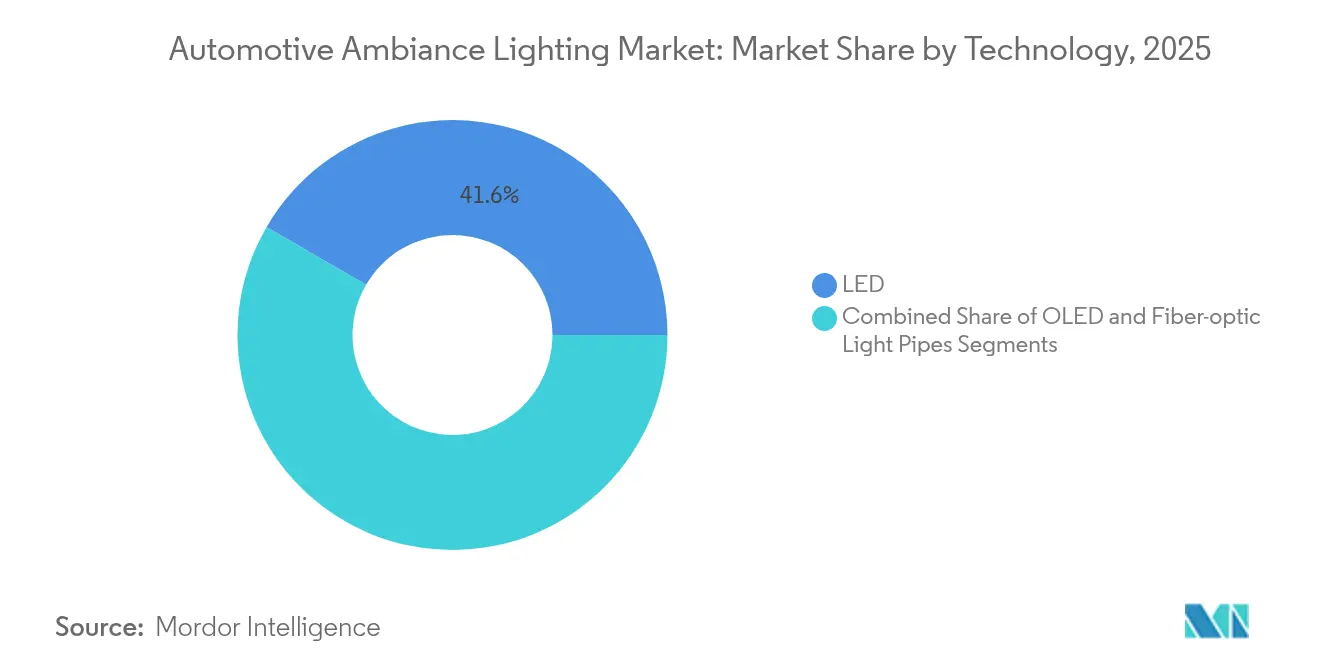

- Por tecnología, los LED mantuvieron una participación de ingresos del 41,62% en 2025; las soluciones OLED registran la CAGR más rápida del 12,44%.

- Por canal de ventas, las instalaciones OEM representaron el 78,15% del tamaño del mercado de iluminación ambiental automotriz en 2025, pero el mercado posventa registró la CAGR más sólida del 13,62%.

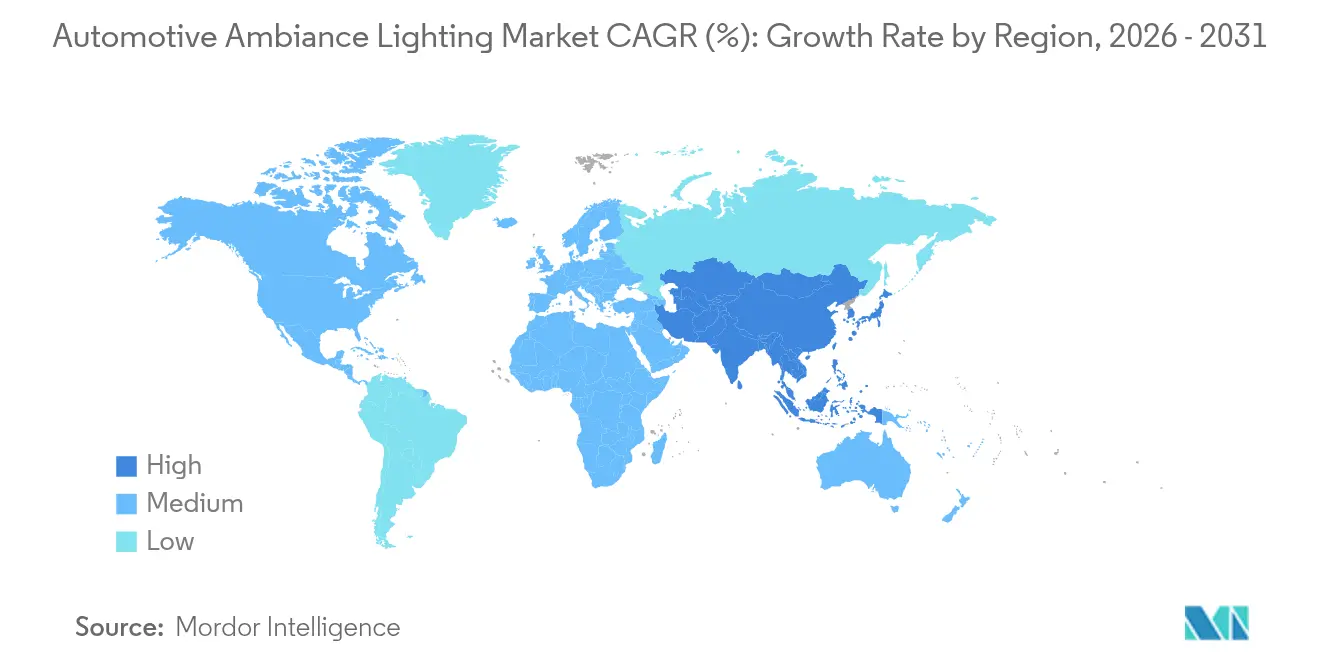

- Por geografía, Asia-Pacífico concentró el 41,83% de los ingresos en 2025 y está creciendo a una CAGR del 12,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación Ambiental Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Vehículos de Lujo y Premium | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Diferenciación OEM mediante Personalización del Habitáculo | +2.1% | Núcleo en APAC, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Reducción del Costo de LED y Ganancias en Eficiencia | +1.9% | Global | Largo plazo (≥ 4 años) |

| HMI habilitado por Iluminación Ambiental y Alertas de Monitoreo del Conductor | +1.6% | América del Norte y UE, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Iluminación Configurable por OTA que Genera Ingresos por Suscripción | +1.2% | América del Norte y Europa, programas piloto en China | Largo plazo (≥ 4 años) |

| Integración de Funciones de Entretenimiento a Bordo y Bienestar Impulsadas por IA | +0.9% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de vehículos de lujo y premium

Las marcas de lujo ahora incorporan hasta 4.096 LED RGB individualmente direccionables, produciendo escenas de habitáculo multicolor que ayudaron a varios ganadores de los 10 Mejores Interiores y UX de Wards 2025 a obtener los primeros puestos. Dichos sistemas permiten a los fabricantes de automóviles tejer secuencias de color únicas en los rituales de arranque o en los modos de conducción, reforzando las firmas de marca. Estudios psicológicos demuestran que la iluminación ambiental eleva la calidad material percibida y el estado de ánimo, consolidando el posicionamiento premium. A medida que los costos de los componentes disminuyen, esta característica está migrando hacia versiones de gama media, sosteniendo la expansión de volumen en el mercado de iluminación ambiental automotriz.

Diferenciación OEM mediante personalización del habitáculo

Conceptos como el XiM25 de Yanfeng muestran barras de luz flotantes en la cabina inteligente que cambian de tonalidad según el perfil del usuario, el escenario de ruta o la entrada biométrica, ilustrando cómo la iluminación se convierte en la capa visual de los ecosistemas de personalización. El avatar Luna de HARMAN fusiona voz, IA e iluminación ambiental para ofrecer señales contextuales, convirtiendo la iluminación en parte de una HMI emocionalmente inteligente. En entornos de movilidad compartida, los cambios instantáneos de color ayudan a los pasajeros a sentir que el habitáculo es exclusivamente suyo, aumentando la satisfacción y diferenciando las marcas de flota dentro del mercado de iluminación ambiental automotriz.

Reducción del costo de LED y ganancias en eficiencia

Las plataformas de carburo de silicio de 200 mm reducen los costos de los chips mientras aumentan la eficiencia, como lo evidencia la triplicación de los ingresos automotrices de Wolfspeed durante 2024-2025. Los avanzados algoritmos de punto fijo 16.16 ahora predicen la temperatura de unión y la cromaticidad con una precisión de 5 °C, permitiendo un color estable incluso en ciclos de trabajo de −40 °C a 120 °C. Estas mejoras permiten matrices LED de alta densidad de píxeles en modelos sensibles al costo, ampliando la base direccionable del mercado de iluminación ambiental automotriz.

HMI habilitado por iluminación ambiental y alertas de monitoreo del conductor

Las filas de LED similares a pantallas sirven como informadores silenciosos; un anillo de luz puede cambiar de verde a rojo cuando las cámaras de monitoreo del conductor detectan distracción, reduciendo la carga cognitiva en comparación con las señales de advertencia sonoras. A medida que las funciones de conducción automatizada se escalan, las transiciones de iluminación confirman visualmente los estados de transferencia de control. La integración biométrica ajusta aún más la temperatura de color para combatir la somnolencia, transformando la iluminación ambiental en un sistema de seguridad dentro del mercado de iluminación ambiental automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Gestión Compleja Térmica/EMI Eleva el Costo de Diseño | -1.8% | Global, particularmente en segmentos de vehículos compactos | Corto plazo (≤ 2 años) |

| Riesgo de Ciberseguridad en Iluminación Controlada por CAN | -1.2% | América del Norte y Europa, enfoque regulatorio | Mediano plazo (2-4 años) |

| Normas de Luminancia Global No Uniformes | -0.9% | Global, barreras comerciales entre regiones | Largo plazo (≥ 4 años) |

| Escasez de Semiconductores Limita el Suministro de Controladores LED | -0.7% | Global, concentración de la cadena de suministro en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La gestión compleja térmica/EMI eleva el costo de diseño

Las temperaturas de unión de los LED superiores a 85 °C pueden reducir a la mitad su vida útil, lo que obliga a los fabricantes de automóviles a utilizar disipadores de calor de aluminio, láminas de cámara de vapor y bucles de tubería de calor acoplados. Al mismo tiempo, los controladores de alta frecuencia deben alcanzar los objetivos de compatibilidad electromagnética CISPR 25 Clase 5; las tarjetas de referencia de Texas Instruments incorporan relojes de espectro disperso y placas de circuito impreso multicapa para superar pruebas rigurosas. Estas contramedidas elevan los costos de la lista de materiales, especialmente difíciles para las versiones de gama de entrada, moderando así la expansión del mercado de iluminación ambiental automotriz.

Riesgo de ciberseguridad en iluminación controlada por CAN

Los nodos de iluminación ambiental conectados a la Red de Área del Controlador pueden exponer los vehículos a suplantación de identidad o firmware malicioso si el cifrado es débil. Los esquemas de arranque seguro basados en AES-128 CMAC ralentizan la inicialización y añaden sobrecarga de memoria flash, pero los reguladores en América del Norte y Europa los tratan cada vez más como obligatorios. Las actualizaciones inalámbricas amplían las superficies de ataque, lo que obliga a los OEM y a los fabricantes de kits posventa a invertir en pruebas de penetración y auditorías de cumplimiento, lo que puede alargar los ciclos de desarrollo y elevar las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Pasajeros Impulsan la Expansión del Mercado

Los automóviles de pasajeros concentraron el 59,58% de la participación del mercado de iluminación ambiental automotriz en 2025, y su CAGR del 11,12% supera al mercado general de iluminación ambiental automotriz hasta 2031. Los sedanes eléctricos y los crossovers posicionan habitualmente la iluminación RGB multizona como justificación de valor añadido para precios de venta más elevados, y las marcas premium comercializan los scripts de color reactivos al estado de ánimo como elementos centrales de la identidad del habitáculo digital. Además, el silencio del tren motriz de los vehículos eléctricos intensifica el enfoque sensorial de los ocupantes en las señales visuales, haciendo que la iluminación sea más relevante en la narrativa de marca dentro del mercado de iluminación ambiental automotriz.

Los vehículos comerciales siguen siendo un segmento menor pero atractivo. Las cabinas de camiones de larga distancia instalan cada vez más LED de ajuste circadiano que se atenúan hasta el ámbar por la noche para reducir la supresión de melatonina y disminuir la fatiga. Los gestores de flotas vinculan los estados de iluminación interior con la telemática para fomentar el cumplimiento de las pausas de descanso, construyendo una narrativa de retorno sobre la inversión en torno a una menor rotación de conductores. Sin embargo, la adopción está moderada por estrictos controles de costos y ciclos de reemplazo más lentos típicos de las plataformas de servicio pesado, moderando la demanda comercial dentro del mercado más amplio de iluminación ambiental automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Consola Central Emerge como Líder de Crecimiento

La iluminación de reposapiés, aunque madura, retuvo el 33,45% del tamaño del mercado de iluminación ambiental automotriz en 2025 gracias a su probada capacidad para mejorar el espacio percibido y el atractivo de reventa. Los casos de uso en paneles de puertas y techos están evolucionando hacia secuencias de "bienvenida" vinculadas a la seguridad y señales de bienestar integradas en los asientos. En general, la combinación de aplicaciones muestra un cambio de ubicaciones decorativas estáticas a zonas de interacción funcional, sosteniendo la diferenciación dentro de la industria de iluminación ambiental automotriz.

Los sistemas de consola central registran una CAGR del 16,21%, la más rápida dentro del mercado de iluminación ambiental automotriz, a medida que las pantallas se transforman en superficies táctiles que integran teclas de retroalimentación autoluminosas. Los mosaicos de microLED integrados bajo plástico delgado crean paneles planos que se elevan convirtiéndose en botones mecánicos a demanda, y las lámparas perimetrales alteran el tono en sincronía con las selecciones de HVAC o modo de conducción. Estos efectos dinámicos convierten la consola de almacenamiento pasivo a espacio activo de interfaz de usuario, lo que explica el crecimiento desproporcionado.

Por Tecnología: El Dominio del LED Enfrenta el Desafío del OLED

Las matrices LED entregaron una participación de ingresos del 41,62% en 2025 y siguen siendo el líder en costo. Iniciativas como el faro microLED h-Digi de Marelli demuestran densidades de píxeles que permiten señales de giro animadas que también funcionan como firmas de marca. Las continuas ganancias en eficiencia mantienen a los LED como la opción predeterminada para los modelos de volumen, anclando el lado masivo del mercado de iluminación ambiental automotriz.

Las soluciones OLED registran una CAGR del 12,44% y atraen a los interiores premium donde los paneles ultrafinos y flexibles envuelven molduras curvas. Las puertas del concepto BMW 2025 ocultan láminas OLED transparentes que brillan solo cuando los ocupantes se acercan, ofreciendo una teatralidad de "sorpresa y deleite". Sin embargo, el mayor costo por lumen, la sensibilidad a la temperatura y la vida útil más corta frenan el uso generalizado, confinando el OLED a subconjuntos premium de la industria de iluminación ambiental automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Aceleración del Mercado Posventa Señala la Demanda de Instalación Retroactiva

La instalación OEM representó el 78,15% del tamaño del mercado de iluminación ambiental automotriz en 2025, gracias a las ventajas de integración del sistema. Los módulos de fábrica se comunican de forma nativa con las ECU de pasarela, permitiendo el preacondicionamiento predictivo y el desbloqueo de funciones por OTA vinculado a planes de suscripción. Aun así, la CAGR del 13,62% del mercado posventa pone de relieve la demanda reprimida en el parque de vehículos instalados.

Los kits LED para instalación propia con aplicaciones para teléfonos inteligentes replican efectos multicolor por menos de USD 120, y los puentes CAN de conexión directa ahora emulan las señales de iluminación de fábrica sin anular las garantías. A medida que los costos de los componentes se comprimen, los proveedores de instalación retroactiva pueden arrebatar participación incremental dentro del mercado de iluminación ambiental automotriz, especialmente en regiones donde la antigüedad media del vehículo supera los 10 años.

Análisis Geográfico

Asia-Pacífico concentró el 41,83% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 12,97%, convirtiéndola en la mayor y de más rápido crecimiento porción regional del mercado de iluminación ambiental automotriz. Los OEM domésticos de China adoptan la estética de la Generación Z que combina tiras de tipo neón con avatares de IA, como se observa en el concepto XiM25 de Yanfeng, y la acelerada producción de vehículos eléctricos escala el volumen para los proveedores de iluminación locales. Campeones nacionales como Xingyu y Shanghai Koito han ampliado sus líneas de iluminación inteligente, reduciendo las brechas tecnológicas con sus pares globales e impulsando ambiciones de exportación.

América del Norte le sigue, anclada por SUV de lujo y camionetas que incluyen iluminación ambiental junto con suites ADAS. Los marcos de ciberseguridad alineados con UNECE y las Normas Federales de Seguridad de Vehículos Automotores enfatizan la robustez EMI, lo que incrementa el esfuerzo de ingeniería pero garantiza la fiabilidad del sistema.

Europa registra una tasa de crecimiento moderada a medida que el estricto Reglamento N.° 48 y las normas de ecodiseño dan forma a las especificaciones del sistema. Los OEM alemanes y franceses priorizan la integración perfecta de guías de luz y materiales de bajas emisiones, con FORVIA-HELLA aprovechando el conocimiento combinado de óptica y electrónica para ganar contratos de plataforma. Asociaciones como la de ams OSRAM y Valeo desarrollan ecosistemas de interior completos que vinculan superficies del panel de instrumentos, molduras de puertas y respaldos de asientos, subrayando el papel de Europa en la innovación premium para el mercado de iluminación ambiental automotriz.

Panorama Competitivo

El mercado de iluminación ambiental automotriz exhibe una fragmentación moderada. Esto refleja la complejidad técnica y los requisitos de capital que favorecen a los proveedores establecidos con amplia experiencia automotriz. La intensidad competitiva ha aumentado tras las consolidaciones estratégicas. Los líderes del mercado aprovechan enfoques integrados que combinan hardware de iluminación, sistemas de control y capacidades de software, creando barreras para los proveedores especializados exclusivamente en componentes.

La tecnología sigue siendo el principal campo de competencia. El faro de matriz microLED h-Digi de Marelli ofrece píxeles de 40 µm y fusiona lidar en una sola carcasa, señalando la convergencia entre la proyección exterior y la ambientación interior. Las solicitudes de patentes sobre paneles integrados de luz y pantalla que detectan gestos de la mano subrayan la carrera por asegurar propiedad intelectual en torno a superficies de habitáculo multifuncionales. Los disruptores de bajo costo de China e India buscan contratos de mercado masivo regional con cadenas de suministro de LED verticalmente integradas y ensamblajes de circuitos impresos flexibles.

Líderes de la Industria de Iluminación Ambiental Automotriz

Valeo S.A.

ams OSRAM

Grupo Antolin

Koito Manufacturing Co., Ltd.

HELLA GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AUO presentó su Smart Cockpit 2025 en el CES, integrando el primer panel de techo de Micro LED transparente del mundo que se transforma de tragaluz a resplandor ambiental, insinuando la convergencia entre pantalla e iluminación.

- Diciembre de 2024: ams OSRAM y Valeo lanzaron una cooperación para transformar los interiores de los vehículos en entornos dinámicos mediante ecosistemas de iluminación sincronizados.

- Octubre de 2024: Yanfeng lanzó la cabina inteligente XiM25 para la Generación Z, con películas LED flotantes que adaptan el color a los perfiles de redes sociales de los pasajeros.

- Octubre de 2024: Yanfeng y Loomia formaron una alianza para integrar circuitos de tejido electrónico en la tapicería de los asientos, avanzando en la iluminación ambiental integrada y la retroalimentación háptica.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de iluminación ambiental automotriz como todo módulo de iluminación interior instalado en fábrica o de forma retroactiva, principalmente paquetes LED y OLED emergentes, diseñados para bañar tableros, puertas, consolas, reposapiés y techos interiores en colores personalizables que mejoran la identidad de marca, las señales de seguridad y el confort de los ocupantes.

Exclusiones del Alcance: Los faros exteriores, las luces traseras, la retroiluminación del cuadro de instrumentos y las instalaciones en vehículos no destinados al transporte de pasajeros quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Por Aplicación

- Tablero

- Consola Central

- Puertas

- Reposapiés

- Otros

- Por Tecnología

- LED

- OLED

- Tuberías de Luz de Fibra Óptica

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de iluminación de habitáculo en OEM globales, proveedores de paquetes LED e instaladores regionales del mercado posventa en Asia-Pacífico, Europa y América del Norte. Sus perspectivas validaron las variaciones de penetración entre versiones de equipamiento, la dispersión del precio de venta promedio entre canales y el avance hacia las funciones RGB dinámicas.

Investigación Documental

Extrajimos datos de producción de vehículos ligeros de varios años y ratios de versiones de lujo de fuentes como la Organización Internacional de Constructores de Automóviles, ACEA y NHTSA para anclar la base de instalación potencial. Los datos de aduanas de Volza y Asia Metal señalaron los flujos comerciales de paquetes LED, mientras que los recuentos de patentes de Questel indicaron el calendario de comercialización del OLED. Los archivos de empresas, las presentaciones para inversores y los comunicados de prensa de los principales proveedores de iluminación de Nivel 1 refinaron los precios de venta promedio, que comparamos con las noticias capturadas a través de Dow Jones Factiva. Estos insumos públicos y de pago nos proporcionan una base amplia pero actualizada; muchas referencias adicionales informaron el proceso.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo vincula la producción global de vehículos ligeros de 2024 con la penetración de instalación en fábrica, luego añade las instalaciones retroactivas del mercado posventa. Las consolidaciones selectivas de proveedores verifican los totales. Las variables clave incluyen la participación de automóviles premium, el costo de LED por lumen, la producción de vehículos eléctricos, las ventas regionales de lujo y los puntos de iluminación promedio por vehículo. Realizamos el pronóstico mediante regresión multivariante, con suavizado ARIMA para la volatilidad a corto plazo. Las brechas de abajo hacia arriba en los volúmenes de instalación retroactiva se cubren utilizando los aportes del panel de instaladores antes de la aprobación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a códigos aduaneros y modelos de referencia, seguidas de revisión por parte de analistas senior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por regulaciones, fusiones y adquisiciones importantes, o cambios significativos en los costos tecnológicos para mantener a los clientes al día.

Por Qué la Base de Referencia de Iluminación Ambiental Automotriz de Mordor Merece Confianza

Las estimaciones publicadas difieren porque las empresas mezclan tipos de productos, clases de vehículos, geografías y cadencias de actualización. Las brechas se amplían cuando se ignoran los volúmenes del mercado posventa o las primas del OLED.

Los principales factores de brecha incluyen alcances estrechos de "solo interior", agrupación de lámparas de techo o de tablero, inflación estática del precio de venta promedio y cortes de conversión de divisas. Mordor actualiza la penetración y el precio de venta promedio anualmente, captura las instalaciones retroactivas globales y convierte las divisas a promedios de doce meses.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,34 mil millones (2025) | ||

| USD 1,78 mil millones (2024) | Consultora Regional A | excluye el mercado posventa y los vehículos comerciales; precios de venta promedio estáticos |

| USD 1,70 mil millones (2024) | Revista Especializada B | muestra geográfica limitada; base de producción más antigua |

| USD 4,60 mil millones (2025) | Consultora Global C | agrupa lámparas de techo y de tablero, inflando el alcance |

Las estimaciones puntuales externas se extienden por lo tanto desde USD 1,70 mil millones hasta USD 4,60 mil millones para 2024-2025, subrayando cómo las elecciones de alcance desplazan las líneas de base. Nuestro modelo equilibrado de arriba hacia abajo, verificado selectivamente de abajo hacia arriba, ofrece un caso intermedio transparente y reproducible en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminación ambiental automotriz y cuáles son sus perspectivas para 2031?

El mercado se sitúa en USD 4,79 mil millones en 2026 y se proyecta que ascienda a USD 7,84 mil millones en 2031, respaldado por una CAGR del 10,34% durante 2026-2031.

¿Qué región lidera actualmente la demanda y con qué rapidez está creciendo?

Asia-Pacífico concentra el 41,83% de los ingresos globales en 2025 y avanza a una CAGR del 12,97% hasta 2031.

¿Qué área de aplicación está creciendo más rápido?

La iluminación de consola central muestra el mayor impulso con una CAGR del 16,21%, reflejando su integración con superficies interactivas de entretenimiento a bordo.

¿Con qué rapidez está creciendo el segmento posventa?

Los kits de instalación retroactiva posventa registran una CAGR del 13,62%, superando a la instalación OEM gracias a la demanda de mejoras de los consumidores en vehículos existentes.

¿Por qué la reducción del costo de los LED es un impulsor de crecimiento tan importante?

Las continuas ganancias en eficiencia y los obleas de carburo de silicio de mayor tamaño siguen reduciendo los precios de los LED, permitiendo la iluminación multizona incluso en vehículos de mercado medio y ampliando la adopción.

¿Cuáles son los principales obstáculos técnicos que podrían frenar el crecimiento?

Los complejos requisitos de gestión térmica y EMI elevan los costos de diseño, mientras que los riesgos de ciberseguridad en la iluminación controlada por CAN exigen salvaguardas adicionales que pueden alargar los ciclos de desarrollo.

Última actualización de la página el: