Tamaño y Participación del Mercado de Sistemas de Iluminación Adaptativa Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

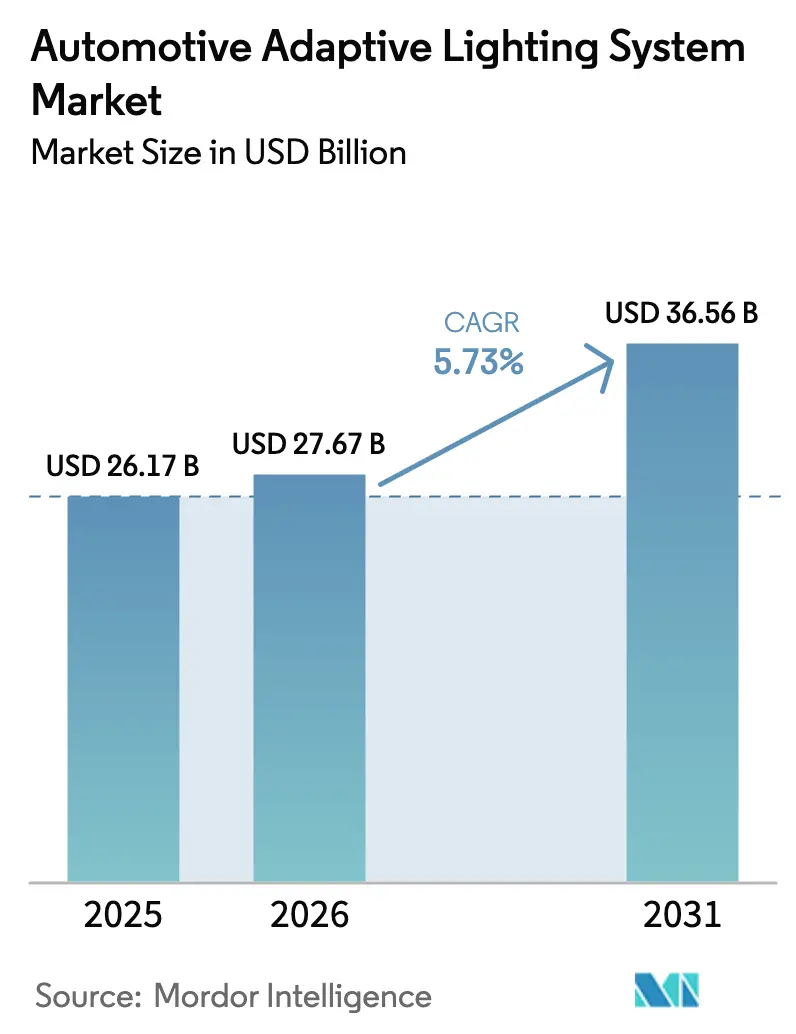

| Tamaño del Mercado (2026) | 27.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Iluminación Adaptativa Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación adaptativa automotriz aumente de USD 26,17 mil millones en 2025 a USD 27,67 mil millones en 2026 y alcance USD 36,56 mil millones en 2031, creciendo a una CAGR del 5,73% durante 2026-2031. Los cambios regulatorios casi simultáneos en Europa y América del Norte están eliminando los costos de ingeniería dividida que antes frenaban el despliegue de haces avanzados, permitiendo que las plataformas globales escalen más rápido[1]"Administración Nacional de Seguridad del Tráfico en Carreteras", Regla Final sobre Faros de Haz de Conducción Adaptativo, NHTSA, nhtsa.gov. Los fabricantes de automóviles están combinando faros de alta resolución con funcionalidad de actualización inalámbrica para que las mejoras de características puedan venderse mucho después de la compra inicial del vehículo, respaldando nuevas fuentes de ingresos recurrentes. Los proveedores se apresuran a localizar la producción de módulos LED, láser y micro-LED en México, Polonia, Türkiye y Tailandia para mitigar el riesgo cambiario y los retrasos en los envíos. La iluminación definida por software está pasando de ser una marca de lujo a una característica de seguridad convencional, con sensores integrados y algoritmos de inteligencia artificial que ajustan constantemente la forma del haz en tiempo real según el tráfico, el terreno y las condiciones climáticas.

Conclusiones Clave del Informe

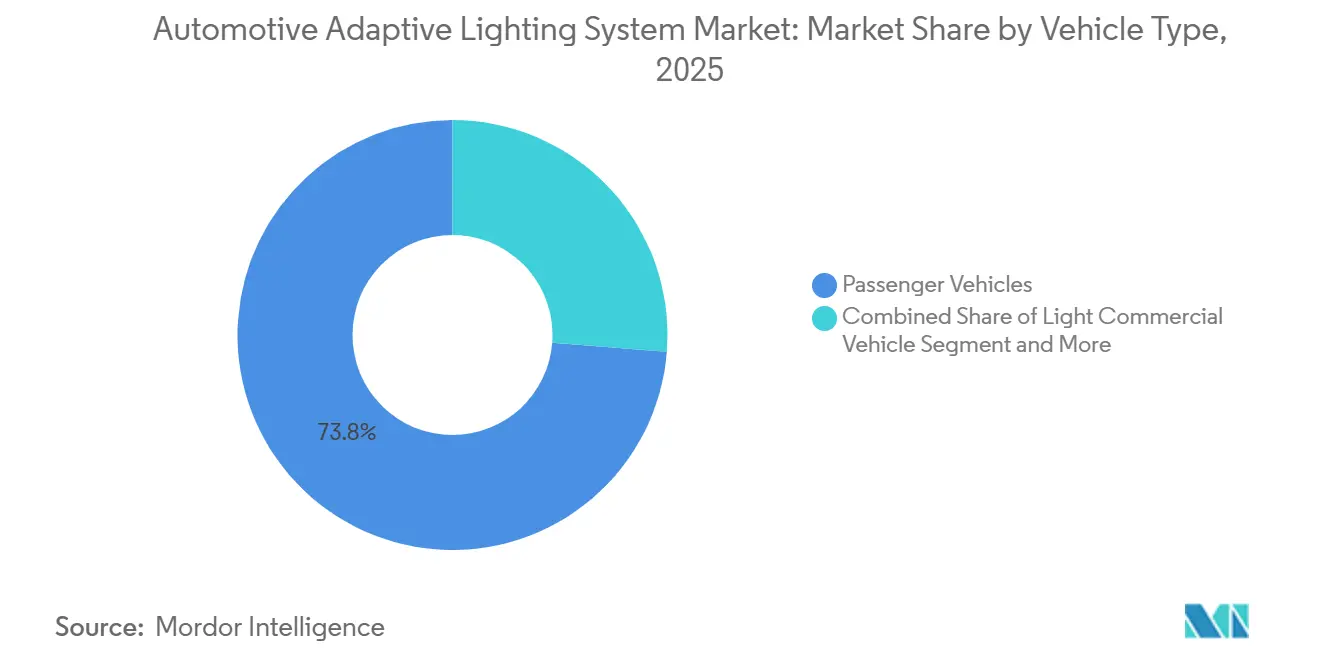

- Por tipo de vehículo, los vehículos de pasajeros representaron el 73,76% de la participación del mercado de iluminación adaptativa automotriz en 2025, mientras que se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 9,62% hasta 2031.

- Por aplicación, la iluminación exterior representó el 93,22% del mercado de iluminación adaptativa automotriz en 2025, y se prevé que la iluminación adaptativa interior crezca a una CAGR del 8,27% hasta 2031.

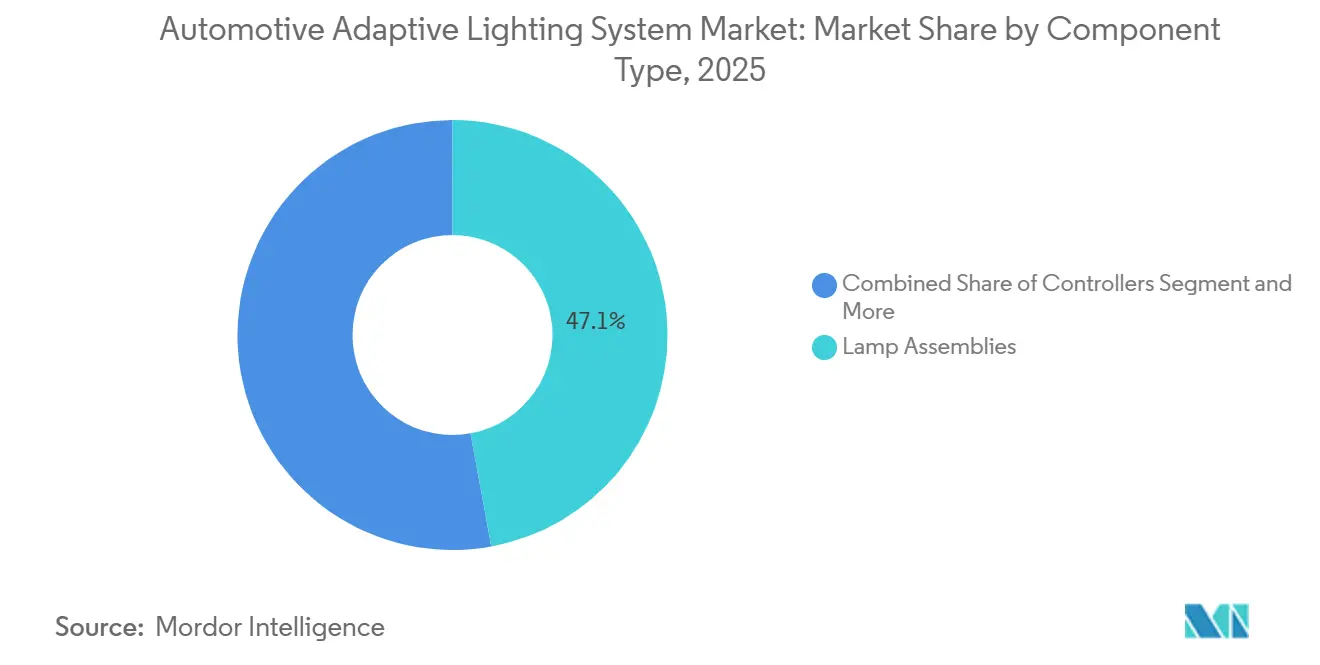

- Por componente, los conjuntos de lámparas representaron el 47,12% del tamaño del mercado de iluminación adaptativa automotriz en 2025, mientras que los sensores y cámaras avanzan a una CAGR del 10,89% durante 2026-2031.

- Por tecnología, los LED aseguraron el 65,56% de la participación del mercado de iluminación adaptativa automotriz en 2025, aunque se proyecta que la iluminación láser aumente a una CAGR del 14,55% hasta 2031.

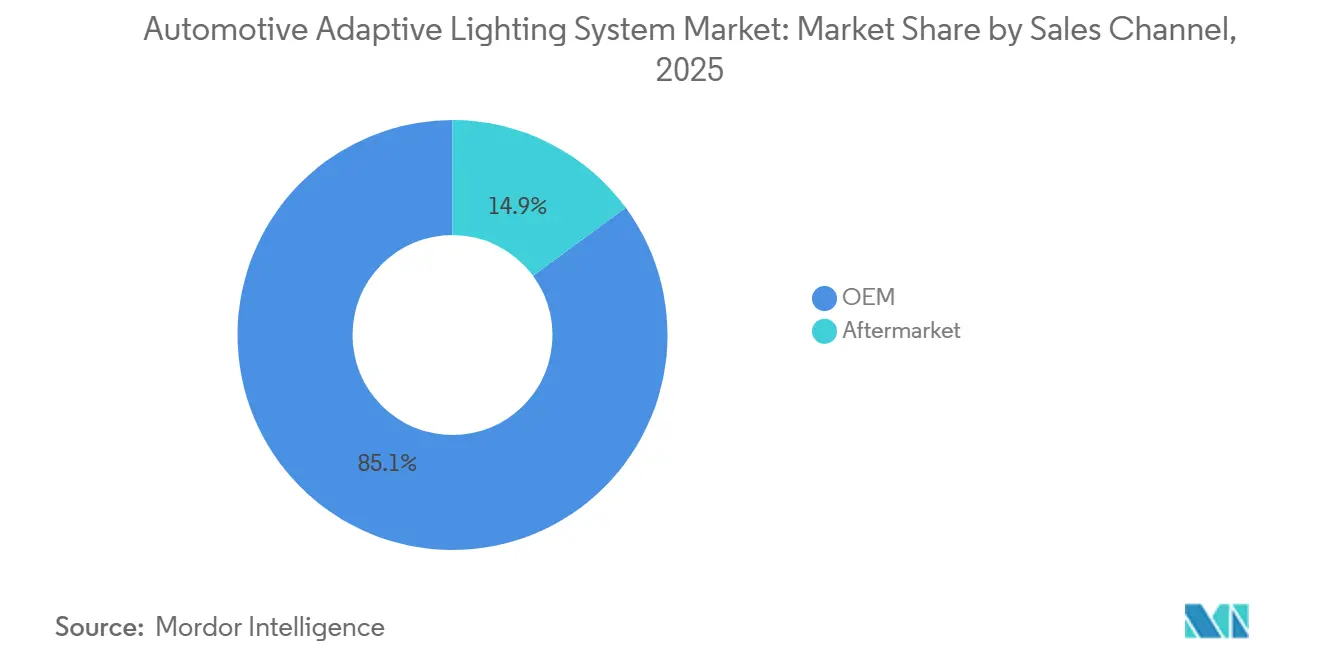

- Por canal de ventas, el canal OEM representó el 85,10% del mercado de iluminación adaptativa automotriz en 2025, y el mercado de posventa está preparado para crecer a una CAGR del 7,87% hasta 2031.

- Por funcionalidad, la luz alta automática mantuvo el 39,95% de la participación del mercado de iluminación adaptativa automotriz en 2025, mientras que la iluminación frontal adaptativa está configurada para expandirse a una CAGR del 11,77% hasta 2031.

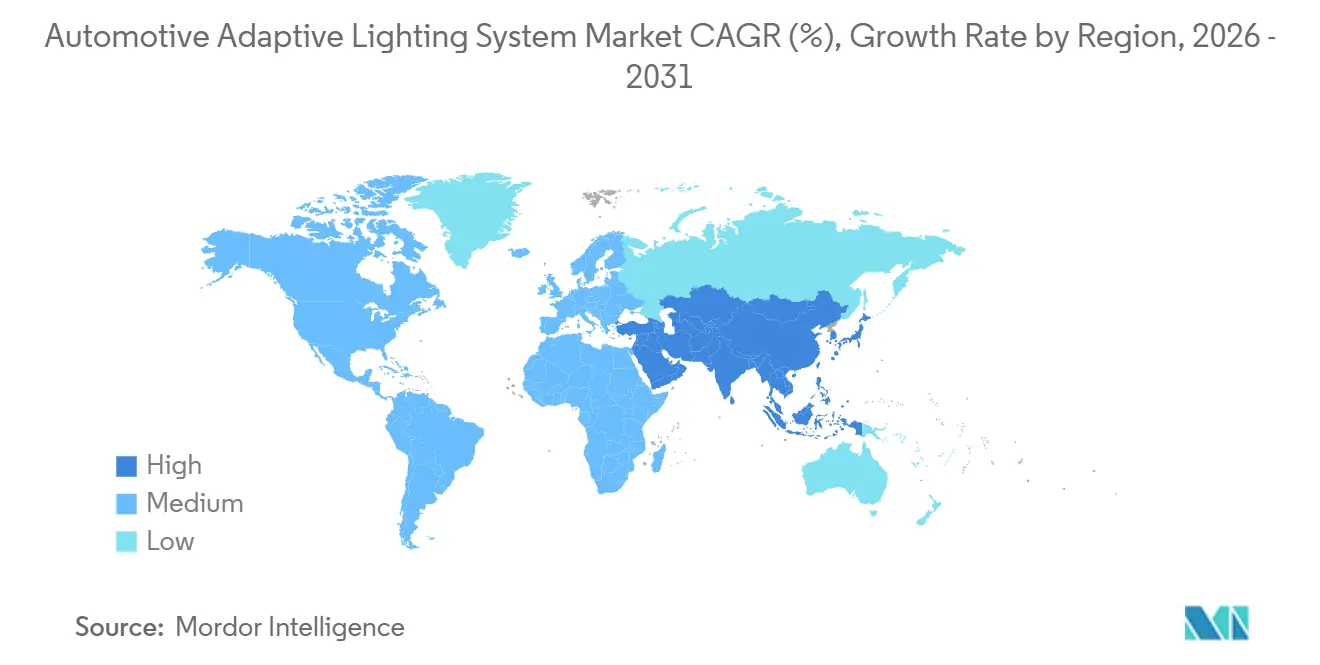

- Por geografía, Asia-Pacífico representó el 45,55% de la participación en 2025 y se proyecta que registre la CAGR más rápida del 8,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Iluminación Adaptativa Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Iluminación Estrictas | +1.4% | Global, con impacto máximo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sistemas Avanzados de Seguridad y ADAS | +1.3% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Aumento de las Tasas de Adopción de Características | +1.1% | Global, concentrado en China, América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de Costos de LED | +0.8% | Global, con adopción acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualizaciones de Patrón de Haz Posteriores a la Venta | +0.5% | América del Norte, Europa, China (segmentos premium) | Largo plazo (≥ 4 años) |

| Iluminación de Comunicación con Peatones Activada por V2X | +0.3% | Europa, China (ciudades piloto), América del Norte limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Iluminación Global Estrictas (ADB, ECE R123)

Los Estados Unidos legalizaron los haces de conducción adaptativos en 2022, alineándose con la norma ECE R123 de Europa y poniendo fin a décadas de supresión de esta característica. Esta convergencia permite a los fabricantes de automóviles certificar una sola plataforma de hardware para múltiples regiones, ajustando los patrones de haz en software para satisfacer cada cláusula fotométrica local. La norma GB 4599-2024 de China y las reglas complementarias entraron en vigor en 2025 con aprobación explícita para símbolos de proyección en carretera, abriendo la puerta a la guía de carriles y alertas para peatones. India validó un diseño de sistema de iluminación frontal adaptativa de fabricación propia que refleja la óptica europea, señalando la intención de exigir la característica en camiones para 2027[2]"Sistema de Iluminación Frontal Adaptativa (AFLS)", ARAI, araiindia.com. En conjunto, estos movimientos aumentan el volumen direccionable para los proveedores, estimulan las economías de escala y aceleran las inversiones en LED pixelados y matrices de láser en chip.

Creciente Demanda de Sistemas Avanzados de Seguridad y ADAS

La iluminación automotriz ahora funciona como un sensor orientado hacia el exterior, no solo como iluminación. Mercedes-Benz integró haces adaptativos en el Asistente de Frenado Activo para que las lámparas destaquen activamente a los usuarios vulnerables de la vía cuando el radar o la cámara detectan una amenaza. Bosch combina su cámara multipropósito de tercera generación con faros en camiones pesados para reducir las tasas de accidentes nocturnos, un gran beneficio para los aseguradores de flotas. A medida que los fabricantes de equipos originales integran profundamente la iluminación con los módulos de control electrónico de frenado, dirección y percepción, los compradores quedan efectivamente vinculados al proveedor de primer nivel que posee toda la plataforma. Ese posicionamiento, y la perspectiva de actualizaciones de iluminación por suscripción entregadas de forma inalámbrica, convierten a la iluminación adaptativa en una partida prioritaria en los planes de productos futuros.

Aumento de Ventas Premium y de SUV que Elevan las Tasas de Adopción de Características

Los SUV y sedanes premium muestran tasas de equipamiento de iluminación adaptativa hasta cuatro veces superiores a las de los automóviles compactos, porque los compradores están dispuestos a pagar más por habitáculos cargados de tecnología. En China, la tasa de configuración de haz de conducción adaptativo superó el 50% entre los vehículos con precio superior a CNY 500.000 (~USD 72.602,15) a principios de 2025[3]"¿Cuánto sabe sobre las luces de los automóviles: el haz alto adaptativo ADB es la solución de faro inteligente convencional actual?", EEWORLD.com.cn, Inc., en.eeworld.com.cn. Audi ya ha trasladado las luces de matriz micro-LED de sus modelos insignia al Q3, ilustrando un claro plan de adopción descendente. Los datos de vehículos usados certificados también muestran mayor velocidad de reventa y valor para los automóviles equipados con iluminación ambiental adaptativa, reforzando la disposición del cliente a pagar.

Rápida Reducción de Costos y Mejoras de Rendimiento de los LED

Las continuas mejoras en la eficiencia de los chips y la producción en masa de obleas micro-LED han reducido los costos de los componentes lo suficiente como para que los crossovers convencionales puedan adoptar matrices adaptativas con poca erosión de márgenes. El paquete micro-LED PixCell de Samsung debutó a escala en los lanzamientos de vehículos eléctricos de 2025, superando al halógeno en rendimiento mientras consume menos energía. Las barreras térmicas patentadas estabilizan la temperatura de unión, lo que permite a los diseñadores regular la corriente para obtener haces brillantes sin disipadores de calor voluminosos. Una investigación publicada en 2025 confirmó que la geometría de aletas optimizada puede reducir las temperaturas de unión en más de 6 °C, extendiendo directamente la vida útil de los LED.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Módulos Adaptativos | -0.8% | Global, más agudo en Asia-Pacífico y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Límites de Gestión Térmica | -0.5% | Global, particularmente en vehículos de clase compacta en climas cálidos | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en la ECU | -0.2% | Global, con escrutinio regulatorio creciente en Europa y China | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro de Sustratos de GaN | -0.2% | Global, concentrado en segmentos premium que utilizan iluminación láser | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Módulos Adaptativos frente a las Lámparas Fijas

Los faros adaptativos todavía cuestan entre 2 y 4 veces más que los LED fijos, por lo que los fabricantes de equipos originales generalmente los incluyen con líneas de acabado premium o desbloqueos de software de pago. En el BMW Serie 3 de 2026, una opción de ambiente adaptativo añade casi EUR 1.850 (~USD 2.135,15) al precio de venta, limitando la adopción en mercados sensibles al costo. Las adaptaciones en concesionarios son escasas porque los arneses adicionales anulan las garantías eléctricas, cortando un camino rápido hacia el mercado de posventa. Algunos proveedores ahora ofrecen paquetes escalonados que separan los costosos espejos MEMS de la lógica básica de luz alta automática, de modo que los automóviles de entrada puedan al menos cumplir con las regulaciones emergentes sin grandes aumentos de precio.

Límites de Gestión Térmica en Unidades LED/Láser de Alta Luminosidad

Las matrices láser y micro-LED de alta potencia disipan más de 50 W cm⁻² en carcasas de faros delgadas. BMW concluyó en 2024 que el equipo de refrigeración requerido para la iluminación láser independiente añadía peso y costo, lo que llevó a un cambio hacia LED de matriz con patrones de dispersión más amplios. Pruebas revisadas por pares en 2025 mostraron que el 20% de la potencia de entrada del láser se perdía como calor, reforzando la necesidad de mejores sustratos y materiales de cambio de fase. Estos límites térmicos ralentizan la adopción en automóviles compactos, que están regidos por estrictas reglas de diseño de impacto peatonal que exigen perfiles de lámpara extremadamente delgados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción Adaptativa

Los vehículos de pasajeros mantuvieron la mayor participación del 73,76% del mercado de iluminación adaptativa automotriz en 2025, ayudados por las constantes actualizaciones de modelos anuales que hacen que los LED de matriz y píxeles sean estándar en los crossovers de acabado medio. Los fabricantes de automóviles incluyen las lámparas con actualizaciones de infoentretenimiento para que los compradores las vean como parte de un único paquete de confort y seguridad, en lugar de una opción costosa independiente. La libertad de diseño en los SUV también brinda a los diseñadores más espacio para disipadores de calor y sensores, lo que fomenta aún más el despliegue rápido. A medida que aumenta el volumen, los proveedores de primer nivel obtienen economías de escala que reducen los costos por módulo y mejoran la fiabilidad a través de plataformas electrónicas compartidas.

Se espera que los vehículos comerciales medianos y pesados registren la CAGR más rápida del 9,62% hasta 2031, impulsados por regulaciones que combinan haces adaptativos con frenado de mitigación de colisiones en camiones de larga distancia. Los operadores de flotas aceptan el gasto adicional porque una mejor visibilidad nocturna reduce el tiempo de inactividad por accidentes y las primas de seguros. Los fabricantes de lámparas ahora ofrecen carcasas modulares que se deslizan en las aperturas existentes, lo que permite a los camiones actualizar durante el mantenimiento programado sin repintar los paneles circundantes. El camino de adaptación resultante acelera la adopción y proporciona a los proveedores un segundo ciclo de ingresos una vez que expiran las garantías de fábrica.

Por Aplicación: El Dominio Exterior Enmascara el Auge Interior

Los sistemas exteriores mantuvieron una participación dominante del 93,22% en 2025, reflejando las leyes globales que exigen haces sin deslumbramiento y luces de circulación diurna en cada vehículo nuevo. Los fabricantes de automóviles migran hacia arquitecturas de lámparas globales únicas que pueden recalibrarse en software, limitando los cambios de utillaje entre regiones. Esa estrategia acorta los ciclos de desarrollo y permite a los equipos de diseño centrarse en gráficos distintivos que refuerzan la identidad de marca. Los proveedores, a su vez, compiten en gestión térmica y eficiencia óptica en lugar de en el cumplimiento básico.

La iluminación adaptativa interior está creciendo más rápido a una CAGR del 8,27%, en gran parte porque los modelos eléctricos y autónomos utilizan cambios de color e intensidad para sustituir el sonido del motor como retroalimentación para los ocupantes. Los sistemas centrados en la cabina se integran con asistentes de voz y sensores biométricos para que las escenas de luz coincidan con el estado de ánimo del conductor o las condiciones de la ruta. Las actualizaciones de software pueden añadir nuevos temas como los fondos de pantalla de los teléfonos inteligentes, proporcionando a los fabricantes de equipos originales una fuente de ingresos continua. A medida que proliferan las pantallas dentro de los vehículos, los LED ambientales también reducen la fatiga visual al equilibrar la luminancia general.

Por Componente: Los Sensores Superan a las Lámparas

Los conjuntos de lámparas representaron el mayor 47,12% del gasto de 2025, ya que siguen siendo el punto focal visual y regulatorio de cada paquete de iluminación. La mayoría de los fabricantes de automóviles todavía especifican carcasas a medida para subrayar el ADN de la marca, por lo que el utillaje sigue siendo un nicho de alto margen para los proveedores de primer nivel. La integración vertical en óptica, recubrimientos y sellos ayuda a los proveedores a mantener la durabilidad en entornos adversos mientras protegen la propiedad intelectual. La continua consolidación en torno a plataformas globales ahora permite que un diseño base sirva a múltiples denominaciones con solo ajustes en el bisel o el reflector.

Se prevé que los sensores y cámaras registren la CAGR más rápida del 10,89% a medida que la iluminación adaptativa pasa de la conformación reactiva a la predictiva del haz. Las entradas de lidar y radar entrenan algoritmos para ampliar o estrechar los conos de luz antes de que el conductor siquiera gire, aumentando el valor del hardware de percepción integrado dentro o cerca de la lámpara. Los fabricantes de módulos, por lo tanto, compran o se asocian con empresas emergentes de sensores para salvaguardar el control del canal. A medida que aumenta la participación de la electrónica, las cadenas de suministro se acercan más a las fábricas de semiconductores que a los centros de plásticos heredados.

Por Tecnología: Los LED Dominan, los Láseres Ascienden

La tecnología LED representó el 65,56% de las instalaciones en 2025 porque equilibra costo, eficiencia y flexibilidad de diseño en todas las clases de vehículos. Las mejoras continuas en la eficiencia de los chips permiten a los ingenieros reducir las carcasas sin sacrificar el rendimiento, apoyando un diseño frontal más aerodinámico. Los recuentos de píxeles siguen aumentando, por lo que el software puede enmascarar el tráfico en sentido contrario mientras mantiene el alcance total de la luz alta en otros lugares. Esa funcionalidad es ahora un requisito previo para las mejores calificaciones de seguridad en múltiples regiones.

La iluminación láser está configurada para la CAGR más rápida del 14,55%, concentrada en marcas de ultra lujo donde el alcance extendido todavía resuena con los compradores. Los proveedores combinan cada vez más un pequeño amplificador láser central con una amplia matriz LED para la cobertura de campo cercano, suavizando la transición entre las dos fuentes. Las configuraciones híbridas mitigan las preocupaciones térmicas pasadas y cumplen con los límites de deslumbramiento más estrictos bajo la norma ECE R123. Un flujo constante de patentes sobre sustratos de nitruro de galio apunta a costos futuros más bajos que podrían ampliar el mercado direccionable más allá de los modelos insignia.

Por Canal de Ventas: El Mercado de Posventa Gana Terreno en Flotas Envejecidas

Las líneas OEM representaron el 85,10% de los ingresos de 2025 porque las luces instaladas en fábrica se integran profundamente con los módulos de control de carrocería, los sensores de dirección y la calibración de cámaras. Aun así, el mercado de posventa está configurado para crecer a una CAGR del 7,87% a medida que la antigüedad de los vehículos en India, Brasil y Türkiye impulsa a los propietarios hacia reemplazos más seguros y brillantes. Las nuevas plantas en Pune y São Paulo ahora fabrican faros que se deslizan en las carcasas heredadas pero llevan controladores listos para CAN-FD, facilitando la instalación por cuenta propia.

Para los fabricantes de automóviles, incluir luces adaptativas con suites avanzadas de asistencia al conductor sigue siendo una venta adicional rentable. Los paquetes escalonados de BMW demuestran que los consumidores están dispuestos a pagar por estilo y seguridad combinados. Sin embargo, las restricciones de garantía significan que muchos kits de posventa se limitan a bombillas LED de conexión directa, dejando las funciones de matriz completa a los centros de servicio autorizados, una dinámica que probablemente persistirá hasta que los estándares abiertos simplifiquen la reprogramación de la ECU.

Por Funcionalidad: La Iluminación Frontal Adaptativa Lidera la Innovación

La luz alta automática dominó con una penetración del 39,95% en 2025 porque una sola cámara y software básico cumplen con las regulaciones en la mayoría de los países. La iluminación frontal adaptativa, sin embargo, está registrando una CAGR del 11,77% a medida que la conformación del haz vinculada al carril y al GPS se convierte en la norma. Los recuentos de píxeles superiores a 20.000 son ahora comunes, lo que permite a las lámparas crear zonas sin deslumbramiento para los automóviles en sentido contrario mientras proyectan el máximo brillo en las zonas de carretera vacías.

Los módulos de giro y curvado dinámico todavía cumplen funciones útiles a precios más bajos, pero sus partes mecánicas añaden peso. Las soluciones solo de software que leen el ángulo de dirección y los datos del radar pueden lograr resultados similares en microsegundos. La aceptación regulatoria de los símbolos de advertencia proyectados en Europa y China acelerará el cambio de la mera iluminación a la comunicación activa, integrando las lámparas más profundamente en el ecosistema V2X.

Análisis Geográfico

Asia-Pacífico capturó el 45,55% de los ingresos del mercado de iluminación adaptativa automotriz en 2025 y está creciendo a una CAGR del 8,91% hasta 2031, impulsado por las reglas en rápida evolución de China que permiten características de proyección en carretera. Las marcas nacionales despliegan haces adaptativos como símbolo de estatus en modelos eléctricos que compiten directamente con las importaciones de lujo alemanas. Proveedores japoneses como Koito y Stanley están expandiendo fábricas en toda la Asociación de Naciones del Sudeste Asiático y América Latina para protegerse contra las fluctuaciones cambiarias mientras se mantienen cerca de las plataformas de vehículos globales. India se perfila como el próximo mercado de inflexión; un estándar de iluminación autóctono que refleja la óptica europea despeja el camino para un mandato que cubra camiones a partir de 2027.

Europa mantiene el liderazgo tecnológico y avanzará a una CAGR medida del 4,49% hasta 2031. La norma ECE R123 establece un alto estándar para el rendimiento sin deslumbramiento, empujando a todas las nuevas plataformas hacia LED de matriz o láseres. Los fabricantes de equipos originales premium alemanes continúan trasladando lámparas de alta resolución a modelos por debajo de EUR 40.000 (~USD 46.178,20), obligando a las marcas de volumen a adoptar tecnología similar o arriesgarse a la erosión de la cuota de mercado. Los costos de producción están siendo comprimidos a medida que los proveedores trasladan el ensamblaje a Polonia, Hungría y Marruecos, donde los salarios son más bajos, pero la logística todavía favorece la entrega puntual a las plantas de la Unión Europea.

América del Norte está finalmente desbloqueando la demanda reprimida ahora que la NHTSA aprobó los haces adaptativos. Un crecimiento de CAGR del 4,78% hasta 2031 puede parecer modesto, pero la base es pequeña después de décadas de prohibición. Las activaciones inalámbricas en vehículos existentes, lideradas por Tesla, demuestran que ya existe una base instalada latente en los garajes. Los proveedores están localizando líneas de micro-LED en México para capitalizar los créditos de reglas de origen del Acuerdo Estados Unidos-México-Canadá, al tiempo que reducen los plazos de envío. América del Sur y Oriente Medio siguen en paralelo; los aumentos de ingresos provienen de líneas de productos con predominio de SUV donde los compradores aceptan primas por características, pero la falta de regulaciones de iluminación estrictas todavía limita los despliegues completos de matrices.

Panorama Competitivo

Koito, Valeo, Hella, Stanley Electric y Marelli encabezan un campo moderadamente concentrado donde el nivel superior asegura programas a largo plazo combinando lámparas con sensores y software. La adquisición de Cepton, especialista en lidar, por parte de Koito ilustra la tendencia: al poseer el hardware de percepción, la empresa puede ofrecer una única garantía que cubre tanto la luz como la detección de objetos. Valeo respondió asociándose con el experto en proyección láser Appotronics para convertir los faros en superficies de comunicación que pueden proyectar advertencias sobre el asfalto. Hella, ahora bajo Forvia, está reubicando líneas de ensamblaje seleccionadas en Europa del Este, reduciendo la presión de costos mientras mantiene la ingeniería en Alemania para preservar las relaciones premium.

Stanley Electric profundizó su cartera mediante la adquisición de Iwasaki Electric, obteniendo conocimientos sobre fósforo y ultravioleta que respaldan las nuevas lámparas de saneamiento de cabina. Marelli, tras su refinanciación, presentó un módulo trasero OLED-TFT que combina animaciones de parada, giro y bienvenida en un panel de papel delgado, atractivo para los diseñadores que desean una carrocería sin costuras. Los competidores chinos, como las empresas conjuntas locales de ams OSRAM, ofrecen placas micro-LED a precios agresivos, aprovechando los incentivos gubernamentales y la vasta demanda interna para superar a los titulares en las rondas de licitación. Para defender su cuota, los proveedores establecidos destacan décadas de datos de campo y experiencia en homologación global, asegurando a los fabricantes de automóviles una certificación fluida en todas las regiones. El resultado es una innovación ágil pero también una mayor colaboración, ya que los fabricantes de equipos originales impulsan la reducción de los costos de desarrollo compartido en óptica, disipadores de calor y ciberseguridad.

Un nuevo frente competitivo es el software. Las licencias inalámbricas permiten a las marcas de automóviles vender patrones de haz dinámicos o espectáculos de luces temáticos de temporada mucho después de la compra, y quien controle la plataforma de firmware obtiene márgenes recurrentes. Los proveedores integran cargadores de arranque seguros y claves de cifrado dentro de los controladores de lámparas, dificultando el intercambio de módulos sin software autorizado. Los reguladores ahora auditan estos sistemas para verificar su resiliencia cibernética, por lo que los actores establecidos se apoyan en su historial para superar rápidamente las puertas de cumplimiento. Los nuevos participantes deben cumplir el mismo estándar, lo que estira los presupuestos de ingeniería y fomenta alianzas con proveedores de conjuntos de chips que ya poseen bibliotecas de seguridad reforzadas.

Líderes de la Industria de Sistemas de Iluminación Adaptativa Automotriz

Stanley Electric Co. Ltd.

Koito Manufacturing Co., Ltd.

Valeo SA

Hella GmbH & Co. KGaA

Marelli Automotive Lighting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Opel presentó Intelli-Lux HD en la nueva gama Astra, con más de 50.000 píxeles por faro para una luz alta sin deslumbramiento que se adapta automáticamente en milisegundos.

- Abril de 2025: Valeo se asoció con Appotronics para comercializar luces frontales de proyección de video láser que combinan superposiciones de entretenimiento y seguridad.

- Abril de 2025: Marelli presentó la primera lámpara trasera de píxeles OLED-TFT y un módulo de proyección en el suelo de campo cercano en Auto Shanghai, ampliando los límites del diseño para las firmas de marca.

Alcance del Informe Global del Mercado de Sistemas de Iluminación Adaptativa Automotriz

El mercado de iluminación automotriz se analiza por tipo de vehículo, aplicación, tipo de componente, tecnología, canal de ventas, funcionalidad y geografía. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales medianos y pesados. Por aplicación, el mercado se segmenta en iluminación exterior e iluminación interior. Por tipo de componente, el mercado se segmenta en controladores, sensores/cámaras, conjuntos de lámparas, actuadores y otros. Por tecnología, el mercado se segmenta en LED, xenón/HID, halógeno e iluminación láser. Por canal de ventas, el mercado se segmenta en OEM y posventa. Por funcionalidad, el mercado se segmenta en luz alta automática, luces de curvado dinámico, luces de giro e iluminación frontal adaptativa. Por geografía, el mercado se segmenta en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Turquía y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Unidades).

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Iluminación Exterior |

| Iluminación Interior |

| Controladores |

| Sensores / Cámaras |

| Conjuntos de Lámparas |

| Actuadores |

| Otros |

| LED |

| Xenón / HID |

| Halógeno |

| Iluminación Láser |

| OEM |

| Posventa |

| Luz Alta Automática |

| Luces de Curvado Dinámico |

| Luces de Giro |

| Iluminación Frontal Adaptativa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Aplicación | Iluminación Exterior | |

| Iluminación Interior | ||

| Por Tipo de Componente | Controladores | |

| Sensores / Cámaras | ||

| Conjuntos de Lámparas | ||

| Actuadores | ||

| Otros | ||

| Por Tecnología | LED | |

| Xenón / HID | ||

| Halógeno | ||

| Iluminación Láser | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Funcionalidad | Luz Alta Automática | |

| Luces de Curvado Dinámico | ||

| Luces de Giro | ||

| Iluminación Frontal Adaptativa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en faros adaptativos para 2031?

Se proyecta que el tamaño del mercado de iluminación adaptativa automotriz alcance aproximadamente USD 36,56 mil millones para 2031.

¿Qué clase de vehículo está adoptando la tecnología más rápidamente?

Los camiones comerciales medianos y pesados lideran con una CAGR proyectada del 9,62% a medida que se endurecen los mandatos de seguridad.

¿Por qué los faros micro-LED están reemplazando a los láseres?

Las matrices micro-LED distribuyen el calor sobre una superficie más grande, cumplen con las normas sin deslumbramiento y ofrecen una resolución más fina sin hardware de refrigeración pesado.

¿Qué mantiene el crecimiento del mercado de posventa por debajo de los niveles OEM?

La profunda integración de las lámparas con los módulos de control de carrocería dificulta las adaptaciones seguras para la garantía, limitando el mercado de posventa a intercambios de bombillas más simples.

¿Qué región domina actualmente las ventas?

Asia-Pacífico tiene la mayor participación, impulsada por la aprobación regulatoria temprana de China de las funciones de proyección en carretera y la alta penetración de vehículos de nueva energía.

Última actualización de la página el: