Tamaño y Participación del Mercado de Vehículos de Pila de Combustible de Hidrógeno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

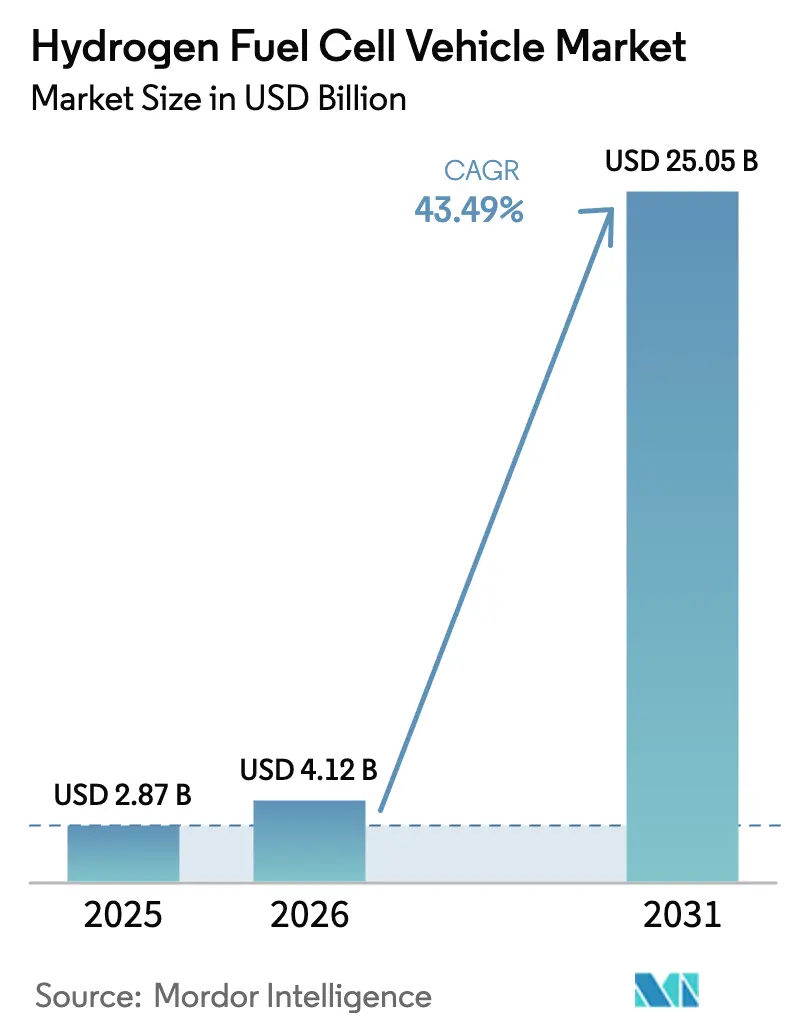

| Tamaño del Mercado (2026) | 4.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 43.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

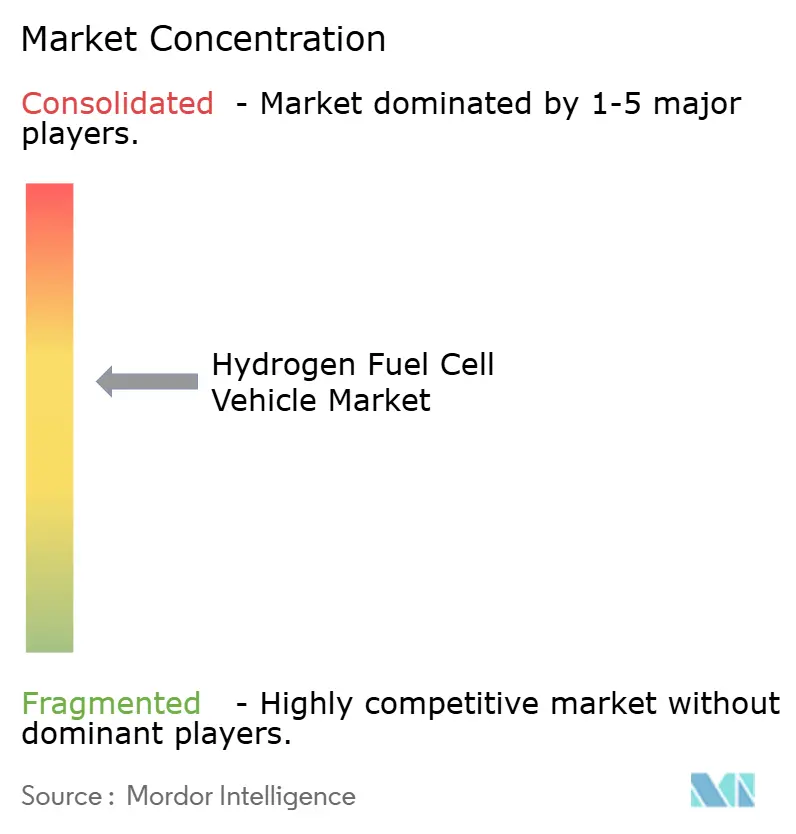

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Pila de Combustible de Hidrógeno por Mordor Intelligence

El tamaño del Mercado de Vehículos de Pila de Combustible de Hidrógeno en 2026 se estima en USD 4,12 mil millones, creciendo desde el valor de 2025 de USD 2,87 mil millones, con proyecciones para 2031 que muestran USD 25,05 mil millones, creciendo a una CAGR del 43,49% durante 2026-2031. Los avances en la reducción de costes que llevaron los sistemas de pila de combustible de membrana de intercambio de protones (PEMFC) por debajo de USD 600/kW en 2024 sustentan la nueva realidad comercial. Las estrictas cuotas de vehículos de cero emisiones, especialmente para flotas de vehículos pesados en la Unión Europea, China y una docena de estados de EE. UU., están obligando a los propietarios de flotas a adoptar trenes de propulsión de hidrógeno más rápido de lo previsto inicialmente. Los extensos corredores de hidrógeno verde financiados por Bruselas, Pekín y Tokio amplían el acceso al repostaje cada trimestre, reduciendo la ansiedad por la autonomía y reforzando los valores residuales.

Conclusiones Clave del Informe

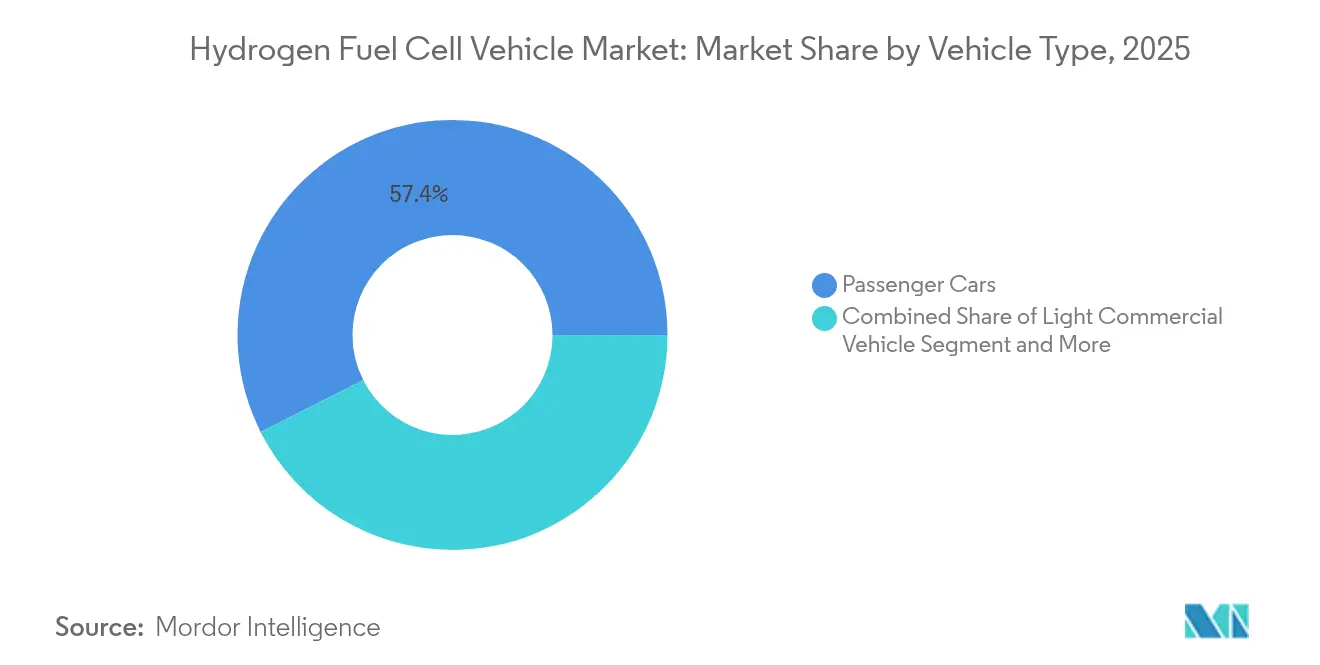

- Por tipo de vehículo, los automóviles de pasajeros lideraron el 57,44% de la participación del mercado de vehículos de pila de combustible de hidrógeno en 2025; se prevé que los vehículos comerciales medianos y pesados avancen a una CAGR del 46,47% hasta 2031.

- Por tecnología, los sistemas PEMFC representaron el 72,48% del tamaño del mercado de vehículos de pila de combustible de hidrógeno en 2025 y se espera que crezcan a una CAGR del 42,95% entre 2026 y 2031.

- Por autonomía de conducción, los modelos de 251-500 millas capturaron el 51,62% de la participación del mercado de vehículos de pila de combustible de hidrógeno en 2025, mientras que se proyecta que los vehículos que superan las 500 millas se expandan a una CAGR del 44,38% hasta 2031.

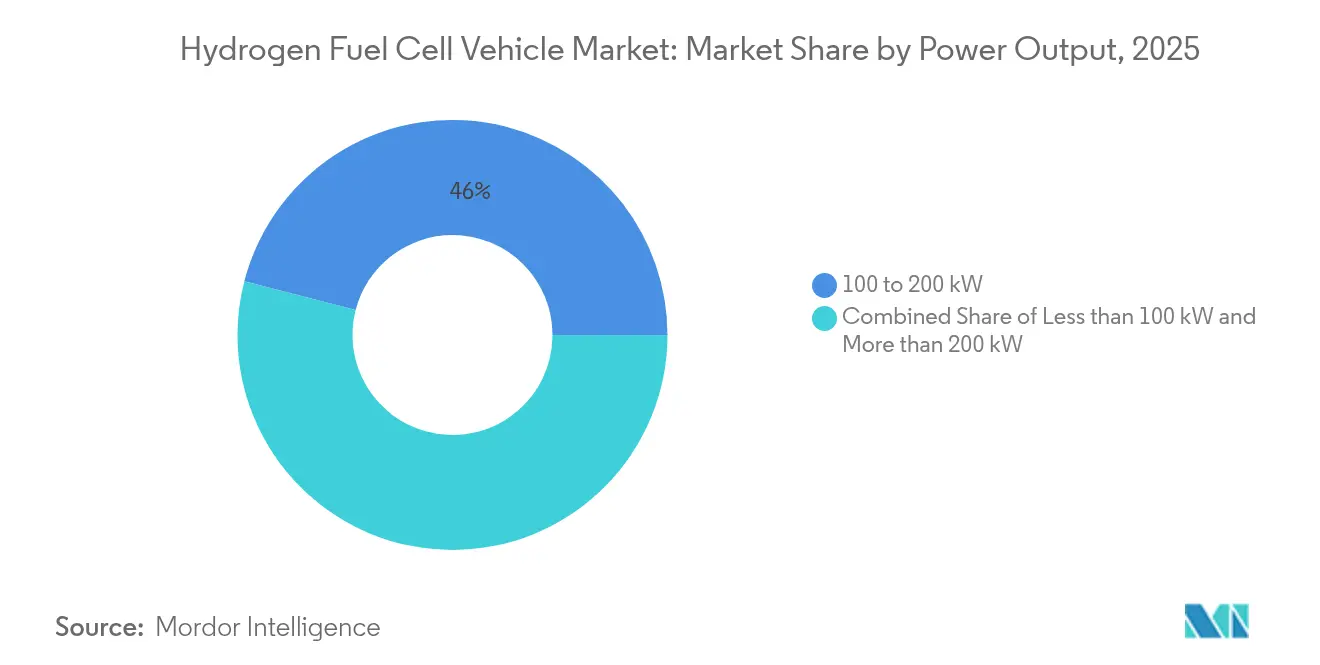

- Por potencia de salida, la clase de 100-200 kW representó el 45,98% del tamaño del mercado de vehículos de pila de combustible de hidrógeno en 2025; los sistemas por encima de 200 kW crecerán a una CAGR del 44,92% hasta 2031.

- Por propiedad de uso final, los compradores privados dominaron con una participación de mercado del 64,05% en 2025, mientras que los operadores de logística y carga registrarán el crecimiento más rápido a una CAGR del 44,10% hasta 2031.

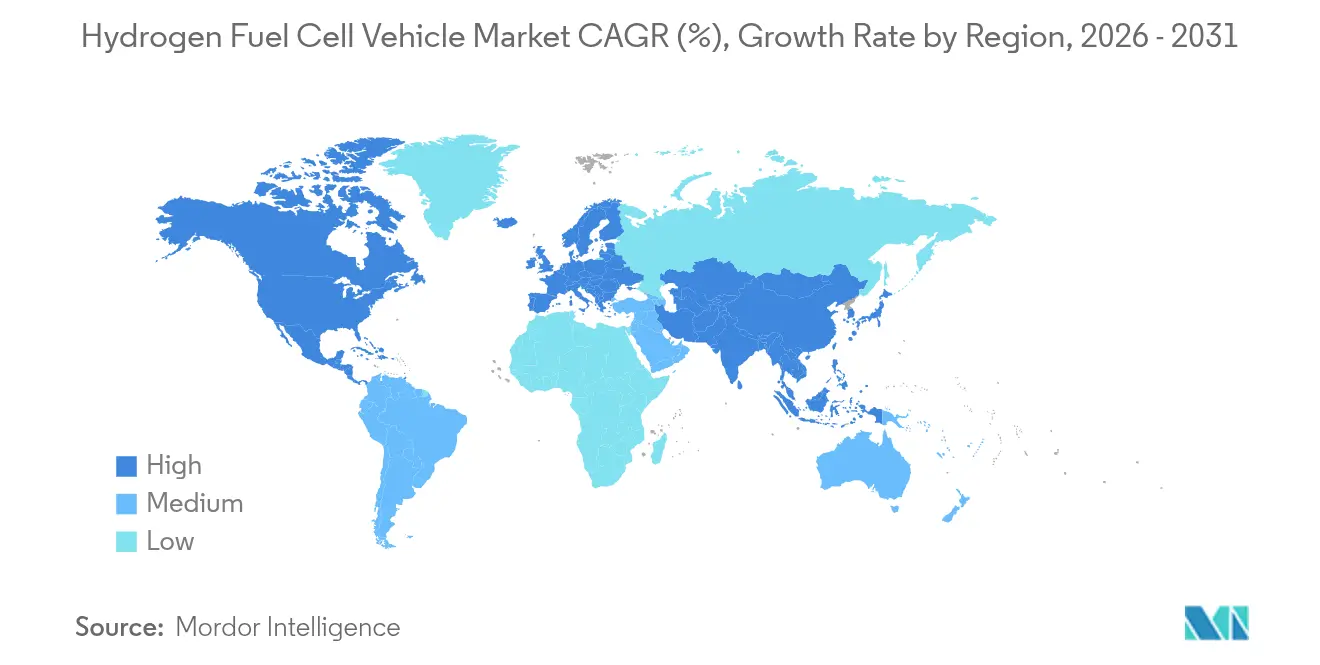

- Por geografía, Asia Pacífico tuvo el 42,88% de los ingresos globales en 2025; también registra la CAGR regional más alta del 40,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vehículos con Pila de Combustible de Hidrógeno*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Descarbonización | +10.5% | Global, con ganancias tempranas en la UE, California, China | Mediano plazo (2-4 años) |

| Caída del USD/kW de las Pilas PEMFC por Debajo de USD 600 | +8.1% | Global | Corto plazo (≤ 2 años) |

| Expansión Rápida de Corredores de Repostaje de Hidrógeno Verde | +7.7% | Núcleo de la UE, China, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Contratos de Suministro de Hidrógeno Vinculados al Vertimiento de Energías Renovables | +4.9% | Oriente Medio y África, Australia, Chile, con exportación a Asia Pacífico y la UE | Largo plazo (≥ 4 años) |

| Programas de Flotas de Cero Emisiones en Puertos y Aeropuertos | +4.1% | Regiones costeras globales, principales centros de transporte | Mediano plazo (2-4 años) |

| Prototipos de Craqueo de Amoníaco a H2 a Bordo | +3.1% | América del Norte y la UE, con adopción posterior en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Descarbonización y Cuotas de Vehículos de Cero Emisiones

La Unión Europea exige ahora una reducción del CO₂ del 45% para los nuevos vehículos pesados para 2030 y del 90% para 2040. La norma Advanced Clean Fleets de California obliga a las flotas de transporte portuario a ser totalmente de cero emisiones para 2035, mientras que 12 estados adicionales de EE. UU. replican el mandato. El compromiso de neutralidad de carbono de China para 2060 sustenta grandes subsidios para camiones de pila de combustible, y la Directiva de Energías Renovables III crea demanda upstream de hidrógeno verde. Esta convergencia de regulaciones está recalibrando los modelos de adquisición de flotas hacia el cumplimiento normativo primero y el coste en segundo lugar.

Caída del USD/kW de las Pilas PEMFC por Debajo de USD 600 Impulsada por Reducciones en la Carga de Platino

Los catalizadores de aleaciones de platino guiados por modelos de aprendizaje automático ahora duplican la actividad y la durabilidad. La pila de tercera generación de Toyota reduce la carga de platino en un 35%, aumentando la eficiencia del combustible en un 20% y reduciendo el coste total de la pila a USD 585/kW en 2024.[1]Toyota Motor Corporation, "Informe Técnico del Sistema de Pila de Combustible de Tercera Generación," global. Toyota El avance alcanza el umbral de viabilidad comercial de la industria y alimenta inmediatamente los libros de pedidos de los principales fabricantes de equipos originales, acelerando las curvas de reducción de costes a través de la fabricación en volumen.

Rápida Expansión de los Corredores de Repostaje de Hidrógeno Verde en la UE y China

El Reglamento de Infraestructura de Combustibles Alternativos exige estaciones de hidrógeno cada 200 km a lo largo de la red principal TEN-T para 2031. Alemania ya opera 86 estaciones públicas, lo que equivale al 46% de la red europea, y Bruselas se comprometió con EUR 1.000 millones para extender los corredores a puertos y centros industriales.[2]Ministerio Federal de Asuntos Digitales y Transporte (Alemania), "Actualización de la Red de Estaciones de Repostaje de Hidrógeno," bmdv.bund.de China tiene como objetivo 1.200 estaciones para 2025, concentrándose en clústeres industriales que albergan rutas de carga de larga distancia, garantizando una alta utilización desde el primer día.

Programas de Flotas de Cero Emisiones en Puertos y Aeropuertos

Los puertos desde Los Ángeles hasta Hamburgo despliegan camiones de transporte portuario de pila de combustible, tractores de patio y equipos de apoyo en tierra que repostan en cinco minutos mientras mantienen los límites de carga. Las operaciones centralizadas proporcionan una demanda ancla, lo que permite a los inversores en infraestructura asegurar contratos de rendimiento bancables. Los aeropuertos aprovechan el conocimiento sobre el manejo de gas industrial para gestionar el hidrógeno de forma segura, ofreciendo un modelo para otras flotas de tipo hub-and-spoke.

Análisis del Impacto de las Restricciones del Mercado de Vehículos con Pila de Combustible de Hidrógeno*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Brecha de Coste Total de Propiedad frente a los Vehículos Eléctricos de Batería en el Segmento de Vehículos Ligeros | -8.3% | Global, particularmente pronunciado en los mercados de automóviles de pasajeros | Corto plazo (≤ 2 años) |

| Infraestructura de Repostaje Escasa | -6.7% | Global, más grave en mercados rurales y secundarios | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de Metales del Grupo del Platino y Volatilidad de Precios | -5.2% | Global, con impacto concentrado en el suministro de Sudáfrica y Rusia | Mediano plazo (2-4 años) |

| Desplazamiento de Inversores hacia Motores de Combustión Interna de H2 y Combustibles Electrónicos | -4.1% | UE y América del Norte, con repercusión en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Coste Total de Propiedad frente a los Vehículos Eléctricos de Batería en el Segmento de Vehículos Ligeros

El hidrógeno cuesta entre USD 8 y 12 por kilogramo hoy en día, lo que se traduce en gastos por milla aproximadamente el doble que los de los vehículos eléctricos de batería equivalentes que se recargan en casa durante la noche. Los precios de adquisición de automóviles de pila de combustible están entre un 50% y un 100% por encima de los modelos eléctricos comparables, y los valores de segunda mano siguen siendo inciertos. Hasta que los precios del combustible bajen y la vida útil de las pilas alcance las 200.000 horas, los operadores de flotas mantendrán los automóviles de hidrógeno principalmente en nichos de alta utilización.

Infraestructura de Repostaje Escasa Fuera de los Clústeres de Adoptantes Tempranos

Europa contaba con más de 150 estaciones abiertas en mayo de 2024, frente a más de 600.000 cargadores públicos para vehículos eléctricos. El número de estaciones activas en California experimentó un ligero descenso. Las tasas de utilización inferiores al 30% disuaden a los inversores, especialmente en corredores rurales donde el periodo de recuperación supera los 10 años. El capex de las estaciones de USD 1-2 millones sigue dependiendo de los subsidios, lo que limita los despliegues a zonas respaldadas por el gobierno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vehículos con Pila de Combustible de Hidrógeno

Por Tipo de Vehículo:

Los Vehículos Comerciales Impulsan la Transformación del MercadoLos vehículos comerciales medianos y pesados crecieron desde una base pequeña para registrar una CAGR del 46,47% entre 2026 y 2031, aunque los automóviles de pasajeros mantuvieron una participación del 57,44% en 2025. El tamaño del mercado de vehículos de pila de combustible de hidrógeno para camiones y autobuses alcanzó USD 1,03 mil millones en 2025, reflejando una fuerte demanda de los actores logísticos que buscan menor tiempo de inactividad por repostaje y mayor carga útil frente a las opciones de batería. Hyundai amplió la capacidad de producción anual de autobuses de 500 a 3.100 unidades, lo que señala la confianza de la industria en los ciclos de uso de alta kilometraje. Los operadores que operan rutas fijas ahora se benefician del repostaje en depósito, que asegura volumen y mejora la economía de las estaciones. Los automóviles de pasajeros siguen siendo importantes pero están limitados por la infraestructura, con compradores en California, Tokio y Shanghái, donde existen las redes.

Una segunda ola de adopción emerge a medida que los fabricantes de equipos originales despliegan plataformas modulares de pila de combustible para furgonetas y tractores de 44 toneladas. El cambio estratégico de Toyota hacia plataformas centradas en flotas subraya dónde reside el valor: rutas predecibles e intensivas que aprovechan la densidad energética del hidrógeno. El mercado de vehículos de pila de combustible de hidrógeno, por lo tanto, es testigo de cómo las flotas comerciales turboalimentan el volumen, permitiendo que las economías de escala de los automóviles de pasajeros se pongan al día después de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Dominio de PEMFC en Medio de Alternativas EmergentesLas pilas de membrana de intercambio de protones capturaron el 72,48% de los ingresos de 2025 y mantendrán una CAGR del 42,95% hasta 2031. Este impulso mantiene el mercado de vehículos de pila de combustible de hidrógeno en una única arquitectura dominante, permitiendo a los proveedores reducir costes a través de utillaje compartido. Las opciones de óxido sólido siguen estando limitadas por las temperaturas de funcionamiento de 700 °C, mientras que las pilas alcalinas están relegadas a carretillas elevadoras y roles de manipulación de materiales de nicho. La pila conjunta de BMW y Toyota para 2026 promete una densidad de potencia un 30% mayor, reforzando el liderazgo de los actores establecidos.

Los continuos avances en catalizadores de platino ultrareducido, membranas de ionómero con mayor conductividad de protones y el estampado de placas bipolares reducen los costes de PEMFC anualmente. Los fabricantes exploran trenes de propulsión híbridos que combinan PEMFC con pequeñas baterías para manejar los picos transitorios, una estrategia que extiende la vida útil de la pila y facilita las demandas de gestión térmica. Las químicas competidoras deben, por tanto, encontrar casos de uso altamente especializados, asegurando que la tecnología PEMFC marque el ritmo principal dentro del mercado de vehículos de pila de combustible de hidrógeno.

Por Autonomía de Conducción:

Las Aplicaciones de Largo Alcance Aceleran el CrecimientoLos modelos con autonomía de entre 251 y 500 millas representaron el 51,62% de las entregas globales en 2025, un punto óptimo que se ajusta a los bucles diarios de carga y las distancias de autocares interurbanos. Sin embargo, los vehículos capaces de más de 500 millas registran una CAGR del 44,38% a medida que el almacenamiento criocomprimido probado por el Laboratorio Nacional Lawrence Livermore aumenta la densidad a bordo hasta un 165%. El tamaño del mercado de vehículos de pila de combustible de hidrógeno para unidades de largo alcance está previsto que alcance los USD 8,44 mil millones en 2031, impulsado por los mandatos para camiones de larga distancia en los corredores TEN-T de Europa.

Las aplicaciones urbanas que requieren ≤250 millas dependen de la logística de retorno a la base. Las flotas que operan dichos vehículos aprecian el repostaje centralizado y las cargas constantes de la pila, logrando un tiempo de actividad del 96% en comparación con el 88% de los vehículos eléctricos de batería equivalentes que necesitan múltiples sesiones de carga. A medida que la infraestructura llena las brechas a lo largo de las rutas transcontinentales, es probable que las gamas de los fabricantes de equipos originales migren hacia depósitos más grandes y cargas más pesadas para desplazar al diésel en los trayectos más largos.

Por Potencia de Salida:

Los Sistemas de Alta Potencia Habilitan Aplicaciones ComercialesEl rango de 100-200 kW representó el 45,98% de los envíos de 2025, sirviendo a la mayoría de los automóviles de pasajeros y camiones ligeros. Sin embargo, los sistemas de más de 200 kW registrarán una CAGR del 44,92% porque los tractores de servicio pesado, los autobuses de múltiples ejes y los camiones vocacionales requieren una alta potencia sostenida. La línea automatizada de Cellcentric en Weilheim tiene como objetivo 10.000 unidades anuales por encima de 230 kW, aprovechando el recubrimiento interno de ensamblaje de membrana-electrodo para reducir el coste por pila en un 18%.

Mientras tanto, las unidades de menos de 100 kW alimentan carretillas elevadoras, remolcadores de aeropuerto y remolques refrigerados. Los especialistas en este campo perfeccionan la durabilidad bajo ciclos de carga parcial, un diferenciador clave. El mercado de vehículos de pila de combustible de hidrógeno se bifurca así en módulos de alto volumen y alta potencia para carga más pilas pequeñas a medida para la manipulación de materiales. Los diseños de pilas modulares permiten a los fabricantes de equipos originales combinar dos unidades de 120 kW para cumplir una clasificación de 240 kW, simplificando el inventario y la formación en servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propiedad de Uso Final:

Los Operadores de Flotas Lideran la AdopciónLos consumidores privados todavía representaron el 64,05% de los automóviles en circulación en 2025, impulsados por el atractivo de los adoptantes tempranos en Japón, Corea del Sur y California. Sin embargo, los operadores de logística y carga se acelerarán a una CAGR del 44,10%, reflejando la ventaja económica del hidrógeno cuando el alto kilometraje diario amortiza rápidamente el capex. El piloto de DHL en Arabia Saudita en 2025 cubre un corredor de 1.000 km entre Riad y Damam, recopilando datos sobre el coste total de propiedad a temperaturas desérticas.

Las flotas del sector público —vehículos patrulla en Tokio, autobuses lanzadera en Hamburgo— continúan reduciendo el riesgo tecnológico para una adopción comercial más amplia. También desbloquean el uso compartido de estaciones, proporcionando a los transportistas privados un tiempo de actividad fiable hoy. A medida que los calendarios de amortización favorecen a las flotas de múltiples turnos, los financiadores de arrendamientos despliegan contratos de suministro de hidrógeno indexados, reduciendo la volatilidad por milla para los operadores dentro del mercado de vehículos de pila de combustible de hidrógeno.

Análisis Geográfico

Mercado de Vehículos con Pila de Combustible de Hidrógeno en Asia Pacífico

Asia Pacífico es el núcleo del mercado de vehículos con pila de combustible de hidrógeno. La región controló el 42,88% de los ingresos globales en 2025 y mantuvo una CAGR del 40,35% hasta 2031. China ya cuenta con más de 6.500 camiones de pila de combustible en circulación y tiene planes de producir 1 millón de unidades para 2035. Sus gobiernos locales subvencionan hasta aproximadamente 55.000 USD por camión pesado y reembolsan a los operadores de estaciones por kilogramo, garantizando el flujo de caja del ecosistema. La estrategia de pila de combustible de Japón combina la producción automotriz con las exportaciones de electrólisis de agua, creando una cadena de valor doméstica de extremo a extremo. Hyundai de Corea del Sur aprovecha aproximadamente dos quintas partes de la cuota global de vehículos para anclar la capacidad de los proveedores, y la Misión Nacional de Hidrógeno Verde de India impulsa proyectos piloto de camiones a lo largo del corredor de carga Delhi-Bombay.

Mercado de Vehículos con Pila de Combustible de Hidrógeno en América del Norte

América del Norte ocupa el segundo lugar, con California manteniéndose como referente al hacer cumplir los plazos de conversión de transporte de arrastre. El crédito fiscal de hidrógeno limpio de la Sección 45V paga hasta 3 USD/kg por producción baja en carbono, reduciendo los precios minoristas en los centros piloto. La planta de Ballard en Texas, valorada en 160 millones de USD, suministrará hasta 3 GW de MEA anuales a partir de 2026, reforzando los requisitos de contenido local que desbloquean subsidios adicionales. Canadá utiliza su abundante energía hidroeléctrica para alimentar electrolizadores en Columbia Británica y Quebec, mientras que México posiciona sus parques industriales para el ensamblaje de camiones con pila de combustible listos para la exportación.

Mercado de Vehículos con Pila de Combustible de Hidrógeno en Europa y el CCG

El paquete de ayudas estatales de 6.900 millones de EUR de la UE financia 119 clústeres de repostaje, y la primera subasta del Banco Europeo del Hidrógeno adjudicó 800 millones de EUR en contratos de compra garantizada. Alemania alberga casi 100 estaciones públicas, Francia le sigue de cerca, y los Países Bajos conectarán Róterdam con el valle del Ruhr alemán para 2027. Los países nórdicos añaden proyectos piloto de largo recorrido en la arteria E6 de Oslo a Trondheim. Más allá del continente, los estados del Golfo transforman la energía solar de bajo costo en exportaciones de hidrógeno competitivas; los avanzados proyectos logísticos de Arabia Saudita impulsarán eventualmente la adopción doméstica de vehículos.

Panorama Competitivo

La competencia se sitúa en un nivel de concentración moderado. Toyota, Hyundai y Honda se basan en décadas de conocimiento en investigación y desarrollo de pilas e integración de vehículos. Cooperan donde los volúmenes son subestandarizados, como lo evidencia el Foro de Transporte de Hidrógeno BMW-Hyundai-Toyota de 2025, que armoniza los estándares en las plataformas de vehículos pesados. Los fabricantes europeos de camiones como Daimler y Volvo integran pilas Cellcentric, mientras que los nuevos actores estadounidenses como Nikola se centran en modelos de arrendamiento combinado de camión más combustible.

La reducción de costes y la durabilidad siguen siendo los campos de batalla. El avance de la UCLA en 2025 duplicó la vida útil del catalizador a 200.000 horas, un hito rápidamente licenciado por cuatro proveedores de Nivel 1. Cummins y MAN exploran motores de combustión interna de hidrógeno (H2-ICE) para un cumplimiento normativo más rápido, utilizando la arquitectura de tren de transmisión existente para el lanzamiento del producto en 2027. Los actores chinos Yutong y Weichai aprovechan los incentivos locales para escalar a nivel doméstico y luego pivotan hacia los mercados de exportación del Sudeste Asiático. Las empresas emergentes especializadas en craqueo de amoníaco, depósitos compuestos ligeros o almacenamiento criocomprimido compiten por segmentos de nicho, con la esperanza de ser adquiridas una vez que los fabricantes de equipos originales finalicen sus cadenas de suministro para 2030.

Los movimientos estratégicos combinan cada vez más la escala de fabricación con la contratación anticipada de combustible. El centro de Ulsan de Hyundai integrará la producción de electrolizadores para garantizar combustible verde, mientras que la expansión de Daimler Truck en Wurzburgo consolida el mecanizado de pilas, el estampado de placas bipolares y las pruebas de módulos bajo un mismo techo. Esta integración vertical protege la propiedad intelectual, reduce los costes y asegura las cadenas de suministro conformes con los criterios ESG para los inversores institucionales que examinan las emisiones de Alcance 3.

Líderes de la Industria de Vehículos de Pila de Combustible de Hidrógeno

Daimler AG

Honda Motor Co., Ltd.

SAIC Motor Corporation

Toyota Motor Corporation

Hyundai Motor Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Vehículos con Pila de Combustible de Hidrógeno

- Toyota Motor Corporation

- Hyundai Motor Group

- Honda Motor Co., Ltd.

- Daimler Truck

- Nikola Corporation

- Ballard Power Systems

- Cummins Inc.

- Plug Power Inc.

- Robert Bosch GmbH

- Weichai Power

- SAIC Motor Corporation

- BYD FCEV

- Yutong Bus Co.

- Foton Motor

- Kenworth (PACCAR)

- BMW AG

- AUDI AG

- General Motors

- Renault Group

- Riversimple

Leer el Análisis de las Empresas del Mercado de Vehículos con Pila de Combustible de Hidrógeno

Desarrollos Recientes de la Industria en el Mercado de Vehículos con Pila de Combustible de Hidrógeno

- Junio de 2025: Daimler Truck amplió sus instalaciones en Wurzburgo para aumentar la capacidad de producción de hidrógeno y vehículos eléctricos de batería.

- Mayo de 2025: Sinotruk y Toyota firmaron un pacto de cooperación para acelerar el despliegue de vehículos comerciales de pila de combustible en China.

- Mayo de 2025: DHL e Hyperview acordaron un piloto de camiones de hidrógeno en los principales corredores de carga de Arabia Saudita.

- Marzo de 2025: Hyundai Motor confirmó una nueva planta de producción de pilas de combustible en Ulsan programada para producción en masa en 2028.

Mercado de Vehículos con Pila de Combustible de Hidrógeno Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos de pila de combustible de hidrógeno como todos los turismos nuevos de carretera y vehículos comerciales ligeros, medios o pesados en los que una pila de combustible convierte el hidrógeno comprimido en electricidad para la tracción. Las baterías de propulsión se tratan como auxiliares, no como motores de alcance.

Exclusiones del ámbito de aplicación: Quedan excluidos los vehículos propulsados por motores de combustión interna de hidrógeno, las máquinas todoterreno, las plataformas ferroviarias, marítimas y aeroespaciales, y los equipos de repostaje.

Segmentos cubiertos en este informe

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tecnología

- Pila de Combustible de Membrana de Intercambio de Protones (PEMFC)

- Pila de Combustible de Ácido Fosfórico (PAFC)

- Pila de Combustible de Óxido Sólido (SOFC)

- Pila de Combustible Alcalina (AFC)

- Por Autonomía de Conducción

- Menor o igual a 250 Millas

- 251 – 500 Millas

- Más de 500 Millas

- Por Potencia de Salida

- Menos de 100 kW

- 100 – 200 kW

- Más de 200 kW

- Por Propiedad de Uso Final

- Privada / Personal

- Flota Pública y Gubernamental

- Operadores de Logística / Carga

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las entrevistas con fabricantes de automóviles, vendedores de pilas, operadores de flotas y desarrolladores de estaciones de servicio de Asia, Norteamérica y Europa nos permiten verificar el número de instalaciones, los precios medios de venta, la economía de las recargas y los ciclos de servicio.

Estas conversaciones colman las lagunas dejadas por el trabajo secundario y afinan los supuestos del modelo.

Investigación documental

Empezamos por trazar un mapa de los totales de la flota, el despliegue de estaciones y las curvas de precios del hidrógeno a partir de fuentes abiertas como la Agencia Internacional de la Energía, IRENA, el Centro de Datos de Combustibles Alternativos del Departamento de Energía de EE.UU. y el Observatorio Europeo de Combustibles Alternativos.

Las estadísticas comerciales de UN Comtrade y Eurostat aclaran los flujos de componentes transfronterizos, mientras que las revistas revisadas por expertos esbozan las trayectorias de los costes de apilamiento.

A continuación, los documentos políticos y los catálogos de incentivos revelan los mandatos nacionales de emisiones cero. Los archivos de las empresas y la prensa acreditada añaden calendarios de lanzamiento.

Según los analistas de Mordor, recursos de pago como Marklines y Dow Jones Factiva aumentan la inteligencia competitiva y financiera.

Las fuentes citadas ilustran nuestra cobertura, pero hay muchas referencias adicionales que respaldan cada dato.

Dimensionamiento y previsión del mercado

Construimos un modelo híbrido descendente y ascendente.

Los datos del parque automovilístico nacional, los porcentajes de matriculaciones nuevas y la densidad de estaciones de servicio proporcionan el primer corte, que cotejamos con los ingresos de los proveedores muestreados y la información del canal.

Variables clave como la potencia media de la pila, el precio al por menor del hidrógeno por kilogramo, los incentivos nacionales al transporte limpio y la relación batería-energía de la pila alimentan una regresión multivariante, mientras que el análisis de escenarios ajusta los retrasos políticos o de infraestructuras.

En los casos en que las listas de proveedores no incluyen la actividad de puesta en marcha, las estimaciones ponderadas cubren el déficit.

Ciclo de validación y actualización de datos

Comparamos los resultados con registros de ventas independientes y recuentos de envíos de pilas de combustible antes de realizar una revisión superior.

Los informes se renuevan cada año, con actualizaciones provisionales cada vez que los cambios políticos o tecnológicos alteran materialmente las curvas de adopción.

Cómo se compara el tamaño del mercado de vehículos de pila de combustible de hidrógeno de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas trazan diferentes líneas de alcance, asumen precios estáticos o actualizan con poca frecuencia.

El enfoque disciplinado de Mordor en los sistemas de propulsión basados exclusivamente en pilas de combustible, los precios en tiempo real y la recalibración anual limitan esta desviación. Otros factores clave de la brecha son la exclusión de camiones y autobuses, la agrupación de unidades de demostración o la mezcla de ingresos por infraestructuras con ventas de vehículos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.870 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 0,20 B (2024) | Consultoría global A | Sólo turismos, controles primarios limitados, actualización bienal |

| 1.920 MILLONES DE DÓLARES (2023) | Consultoría global B | Precios constantes de 2022, prototipos de paquetes, extrapolación de tendencias |

| USD 2,56 B (2024) | Asociación sectorial C | Mezcla de ingresos por vehículos e infraestructuras, en una moneda poco clara |

Estos contrastes muestran por qué la línea de base de Mordor, actualizada anualmente y rica en variables, ofrece a los responsables de la toma de decisiones un punto medio equilibrado y transparente entre los recuentos estrechos y los roll-ups optimistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos de pila de combustible de hidrógeno?

El mercado se sitúa en USD 4,12 mil millones en 2026 y se proyecta que alcance USD 25,05 mil millones para 2031, impulsado por una CAGR del 43,49%.

¿Qué región lidera la adopción de vehículos de hidrógeno?

Asia Pacífico controla el 42,88% de los ingresos globales, con China, Japón y Corea del Sur liderando el camino en infraestructura y despliegue de flotas.

¿Por qué los vehículos comerciales están adoptando el hidrógeno más rápido que los automóviles de pasajeros?

El alto kilometraje y los estrictos mandatos de cero emisiones hacen que el repostaje rápido del hidrógeno y su mayor autonomía sean económicamente atractivos para camiones y autobuses, mientras que el coste total de propiedad sigue favoreciendo a los vehículos eléctricos de batería en el uso típico de automóviles.

¿Cuántas estaciones de repostaje de hidrógeno planea instalar Europa?

Las normas de la UE exigen una estación pública al menos cada 200 km en los corredores principales para 2031, respaldada por EUR 6.900 millones en ayudas estatales.

¿Qué hito de coste desbloqueó la comercialización a gran escala?

Reducir el coste de la pila PEMFC por debajo de USD 600/kW en 2024 cumplió el objetivo de la industria automotriz para una producción en masa viable, impulsando los calendarios de lanzamiento de los fabricantes de equipos originales.

¿Qué tecnología domina la industria de vehículos de pila de combustible de hidrógeno?

Los sistemas PEMFC tuvieron una participación de mercado del 72,48% en 2025 y mantendrán el liderazgo gracias a su superior densidad de potencia, cadenas de suministro maduras y continuas reducciones en el coste de los catalizadores.

Última actualización de la página el: