Tamaño y Participación del Mercado de Sistemas de Propulsión de Pila de Combustible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

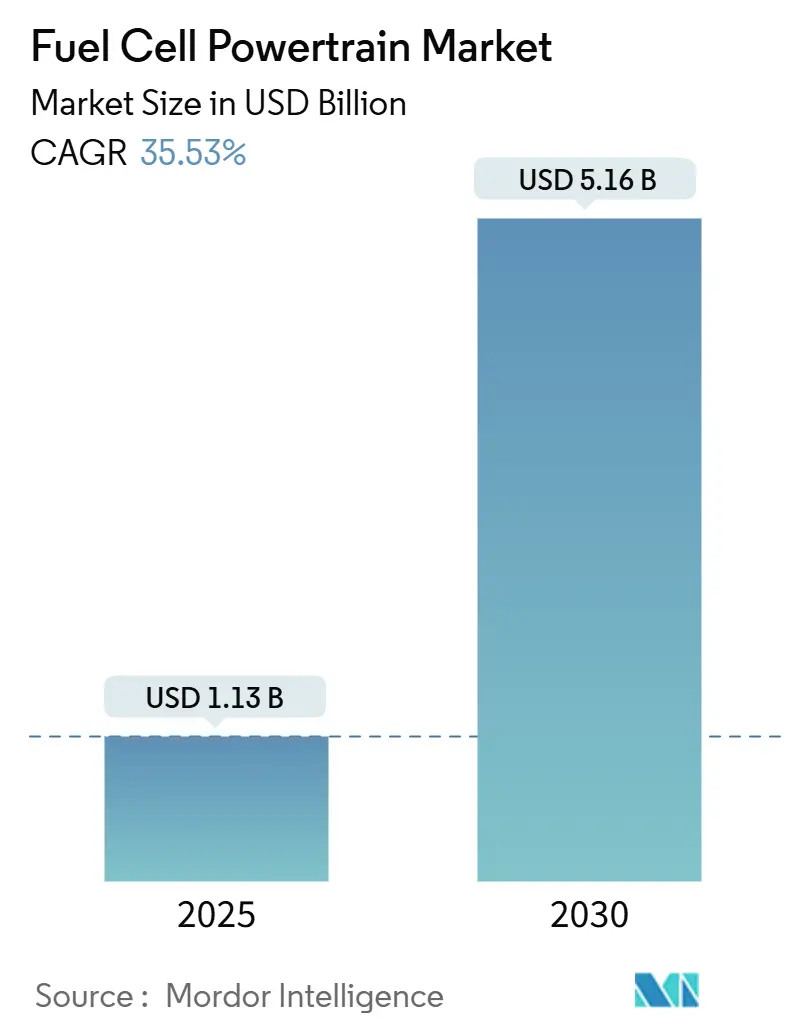

| Tamaño del Mercado (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 35.53% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Propulsión de Pila de Combustible por Mordor Intelligence

El tamaño del Mercado de Sistemas de Propulsión de Pila de Combustible se estima en USD 1,13 mil millones en 2025, y se espera que alcance los USD 5,16 mil millones en 2030, a una CAGR del 35,53% durante el período de pronóstico (2025-2030). La creciente presión regulatoria en favor de los vehículos de cero emisiones, las rápidas reducciones de costos en la tecnología de pilas, y la expansión de la infraestructura de repostaje de hidrógeno impulsan el mercado de sistemas de propulsión de pila de combustible. Los incentivos gubernamentales en Asia-Pacífico, América del Norte y Europa han acelerado los lanzamientos de los fabricantes de equipos originales (OEM), mientras que los avances en durabilidad amplían la vida útil de los sistemas y comprimen los períodos de recuperación de la inversión. Los flujos de capital hacia proyectos de hidrógeno verde y las alianzas estratégicas entre fabricantes de automóviles y especialistas en pilas de combustible están reduciendo el riesgo tecnológico y ampliando las aplicaciones comerciales. A medida que se aproxima la paridad de costos, el mercado de sistemas de propulsión de pila de combustible está preparado para capturar los segmentos de transporte de larga distancia, flotas de servicio pesado y pasajeros de alto rendimiento que prefieren el repostaje rápido y la alta capacidad de carga.

Conclusiones Clave del Informe

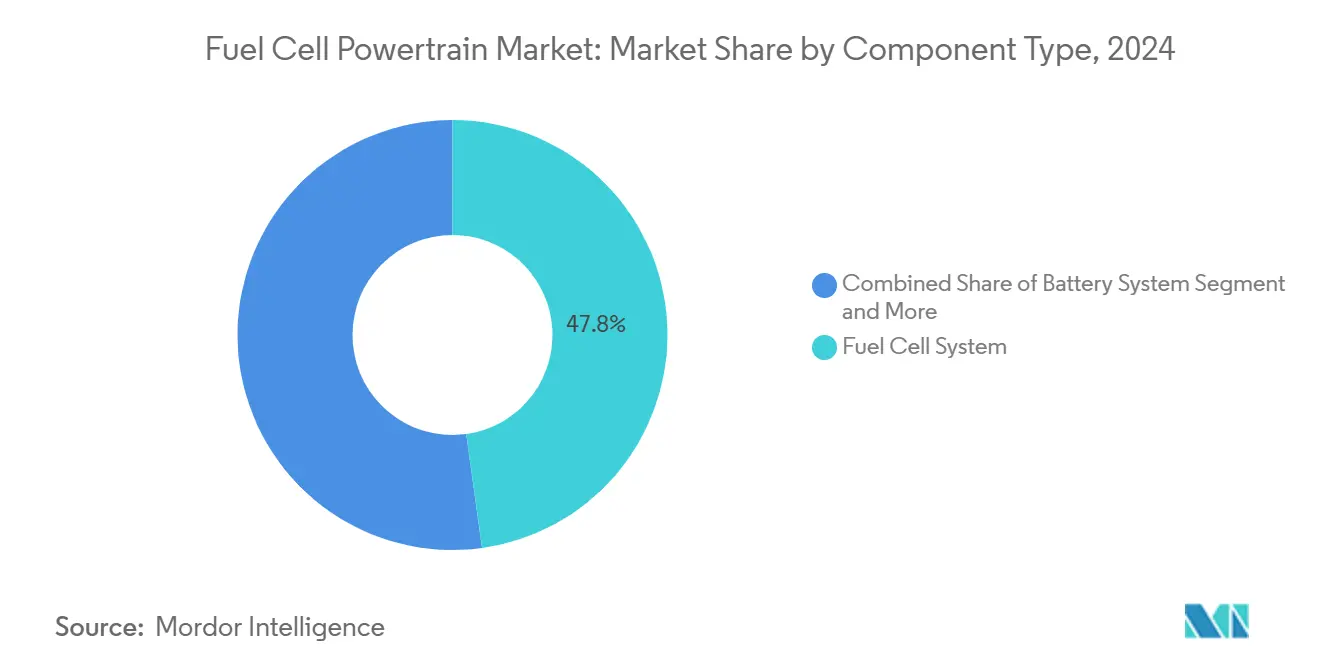

- Por tipo de componente, los sistemas de pila de combustible lideraron con una participación del 47,83% en el mercado de sistemas de propulsión de pila de combustible en 2024; se prevé que los sistemas de almacenamiento de hidrógeno crezcan a una CAGR del 35,56% durante el período de pronóstico (2025-2030).

- Por tipo de tracción, las configuraciones de tracción trasera representaron una participación del 53,41% en el mercado de sistemas de propulsión de pila de combustible en 2024, mientras que se proyecta que la tracción total se expanda a una CAGR del 35,58% durante el período de pronóstico (2025-2030).

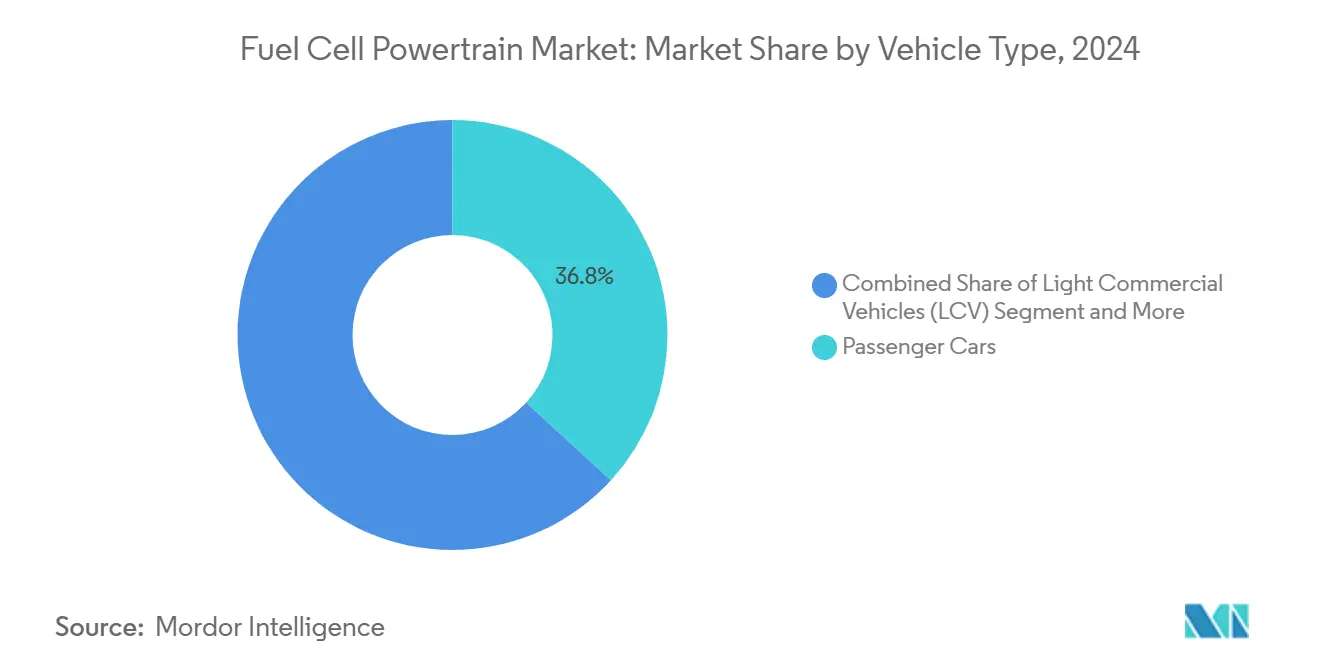

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 36,77% en el mercado de sistemas de propulsión de pila de combustible en 2024. Los camiones exhibieron la trayectoria de crecimiento más alta, con una CAGR del 35,64% durante el período de pronóstico (2025-2030).

- Por potencia de salida, los sistemas de 150–250 kW controlaron una participación del 48,82% en el mercado de sistemas de propulsión de pila de combustible en 2024, mientras que las unidades superiores a 250 kW están creciendo más rápidamente, a una CAGR del 35,63% durante el período de pronóstico (2025-2030).

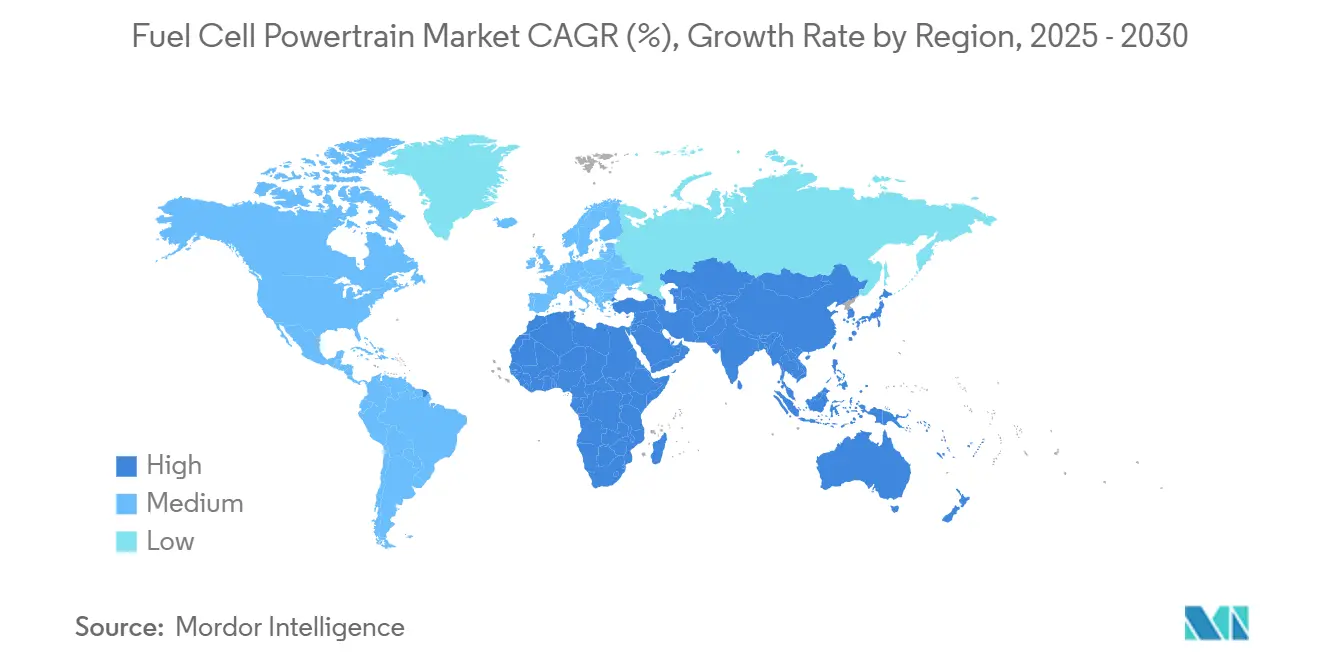

- Por región, Asia-Pacífico capturó el 37,84% de la participación en el mercado de sistemas de propulsión de pila de combustible en 2024, y el segmento de Oriente Medio y África se está acelerando a una CAGR del 35,61% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sistemas de Propulsión de Pila de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Emisiones | +8.2% | Global, con ganancias tempranas en California, la Unión Europea y China | Mediano plazo (2-4 años) |

| Avances en la Durabilidad de las Pilas de Combustible | +7.8% | Global, con efecto de desbordamiento desde Japón y Alemania hacia el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Construcción de Corredores de Repostaje de Hidrógeno | +6.5% | América del Norte y la Unión Europea, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos de los OEM con Flotas Pesadas de Pila de Combustible | +5.9% | Global, con ganancias tempranas en América del Norte y China | Corto plazo (≤ 2 años) |

| Sinergias del Craqueo a Bordo de Amoníaco Verde a H₂ | +3.4% | Núcleo de Asia-Pacífico, con efecto de desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de Defensa de Sistemas de Propulsión Silenciosos | +2.8% | Nacional, con ganancias tempranas en Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Emisiones que Aceleran la Adopción de Vehículos de Cero Emisiones

La norma Advanced Clean Cars II de California exige que la totalidad de las ventas de vehículos ligeros sean de cero emisiones para 2035, mientras que la Unión Europea impone una reducción de más de cuatro quintas partes de las emisiones de CO₂ para los camiones nuevos para 2040[1]"Advanced Clean Cars II," Junta de Recursos del Aire de California, arb.ca.gov. Objetivos similares en Japón, Corea del Sur y China amplifican las señales de demanda que favorecen el hidrógeno para las flotas de servicio pesado, donde el peso de las baterías y los retrasos en la carga limitan la practicidad. La claridad de estos mandatos respalda los planes de inversión de los OEM, desbloquea la financiación de la cadena de suministro e impulsa la financiación coordinada de infraestructuras. Los operadores de flotas están respondiendo con contratos de adquisición a largo plazo que aceleran las economías de escala. El resultado es un sólido efecto de atracción que ancla el mercado de sistemas de propulsión de pila de combustible en los corredores de transporte comercial por carretera.

Avances en la Durabilidad y el Costo de las Pilas de Combustible

Científicos de la Universidad de California en Los Ángeles reportaron catalizadores de nanobolsillos de grafeno que ofrecen una durabilidad de casi doscientas mil horas en comparación con las 5.000 horas de las pilas de platino convencionales[2]"Los Catalizadores de Nanobolsillos de Grafeno Establecen un Récord de Durabilidad," Sala de Prensa de la Universidad de California en Los Ángeles, ucla.edu. El módulo de pila de combustible de Honda para 2025 logra la mitad del costo, el doble de la vida útil y el triple de la densidad de potencia volumétrica respecto a su predecesor. La pila de próxima generación para camiones de Cellcentric reduce el consumo de combustible en una quinta parte y aumenta la densidad de potencia en tres décimas. Estos avances se alinean con el objetivo de USD 60/kW del Departamento de Energía de los Estados Unidos, reduciendo la brecha en el costo total de propiedad frente al diésel. Las menores cargas de platino y la producción en grandes volúmenes de placas bipolares son ahora viables, creando un ciclo virtuoso que acelera la adopción en el mercado de sistemas de propulsión de pila de combustible.

Rápida Construcción de Corredores de Repostaje de Hidrógeno

Más de mil estaciones de hidrógeno operan en todo el mundo, y China tiene como objetivo superar el millar para 2025. La Red Troncal de Hidrógeno de Europa prevé tuberías dedicadas para 2040. En los Estados Unidos, una vasta inversión en financiación federal está asignada a estaciones de hidrógeno en corredores de carga[3]"Financiación de Infraestructura de Hidrógeno," Departamento de Energía de los Estados Unidos, energy.gov. Las boquillas de alto caudal que superan los 10 kg/min dan servicio a los camiones de servicio pesado, mientras que los dispensadores móviles cubren las brechas de la red para las flotas piloto. El despliegue basado en corredores maximiza la utilización, acorta los períodos de recuperación de la inversión y acelera la demanda en el mercado de sistemas de propulsión de pila de combustible.

Compromisos de los OEM con Flotas Pesadas de Pila de Combustible

Los camiones XCIENT de Hyundai han entrado en servicio de flota en Suiza, Alemania y California, respaldados por una base de producción coreana en expansión. Toyota y Kenworth demostraron un tractor de Clase 8 con una autonomía de 450 millas en puertos de los Estados Unidos, mientras que Daimler Truck probó prototipos GenH2 de hidrógeno líquido en autopistas europeas. Stellantis adquirió Symbio para integrar kits de pilas en toda su gama comercial. Estos compromisos reducen el riesgo para los inversores en la cadena de suministro y catalizan la estandarización, posicionando el mercado de sistemas de propulsión de pila de combustible para alcanzar escala comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima en el Costo de Capital frente a los Vehículos Eléctricos de Batería | -4.2% | Global | Corto plazo (≤ 2 años) |

| Producción de Hidrógeno Limitada | -3.8% | Global, con desafíos agudos en los mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de Seguridad y Regulatorios | -2.6% | América del Norte y la Unión Europea, influencia regulatoria | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Níquel | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima en el Costo de Capital frente a los Vehículos Eléctricos de Batería

Los sistemas de pila de combustible aún tienen un precio elevado en comparación con los paquetes de baterías. Para que las pilas de combustible sean competitivas en aplicaciones de servicio pesado, es necesaria una reducción significativa en los costos de las pilas y en los precios del hidrógeno. Si bien los automóviles de pasajeros se enfrentan a costos más altos debido a las economías de escala establecidas en los vehículos eléctricos de batería, los sistemas de propulsión de pila de combustible destacan para rutas más largas. En estos escenarios, donde el peso de las baterías puede obstaculizar la eficiencia, las pilas de combustible presentan una alternativa más atractiva. Además, los avances en las tecnologías de producción de hidrógeno y el desarrollo de infraestructuras son fundamentales para acelerar la adopción de los sistemas de pila de combustible. Los gobiernos y las partes interesadas privadas invierten cada vez más en investigación y desarrollo para abordar estos desafíos, con el objetivo de hacer de la tecnología de pila de combustible una solución viable en diversos segmentos del transporte.

Producción y Logística de Hidrógeno Limitadas

Aunque el hidrógeno verde está ganando impulso, constituye una mínima fracción del suministro global y aún tiene un precio significativamente más alto que su contraparte gris convencional. China puede dominar en volúmenes de producción, pero la distribución sigue vinculada a determinados centros industriales. El mercado global de hidrógeno verde está siendo testigo de mayores inversiones y apoyo político, con gobiernos y actores privados que buscan escalar la producción y reducir costos. Mientras tanto, proyectos ambiciosos como los extensos planes de capacidad de Egipto se están estancando, obstaculizados por una infraestructura de tuberías y exportación incipiente. Mientras las redes intermedias esperan su maduración, el sector de sistemas de propulsión de pila de combustible se enfrenta a una disponibilidad limitada y precios fluctuantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Sistemas Dominan, el Almacenamiento se Acelera

Los sistemas de pila de combustible controlaron el 47,83% del mercado de sistemas de propulsión de pila de combustible en 2024, lo que refleja su papel central en la creación de valor. Las líneas de pilas de alto volumen, los módulos de balance de planta integrados y el software de control estandarizado permiten a los OEM reducir los tiempos de ensamblaje en tres décimas. La industria de sistemas de propulsión de pila de combustible adopta cada vez más diseños de cassette modulares que permiten reemplazar pilas envejecidas en menos de una hora, mejorando el tiempo de actividad para los operadores de flotas.

Se espera que el almacenamiento de hidrógeno crezca a una CAGR del 35,56% durante el período de pronóstico (2025-2030). Los modernos tanques de gas comprimido aprovechan materiales compuestos avanzados, reduciendo el peso sin comprometer el rendimiento a alta presión. Esta innovación refuerza la eficiencia en los vehículos propulsados por hidrógeno. Mientras tanto, el prototipo GenH2 de Daimler Truck muestra el potencial del hidrógeno líquido, que podría revolucionar las autonomías de conducción para aplicaciones de larga distancia y abrir puertas en el mercado de sistemas de propulsión de pila de combustible. Al mismo tiempo, se están llevando a cabo esfuerzos para armonizar las normas ISO y SAE, simplificando los procesos de certificación global y aliviando la carga de los fabricantes que navegan por diversos entornos regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Tracción Trasera Lidera, la Tracción Total Gana Terreno

Las arquitecturas de tracción trasera mantuvieron el 53,41% del mercado de sistemas de propulsión de pila de combustible en 2024, porque los camiones comerciales dependen de bastidores de escalera que ubican los tanques y las pilas detrás de la cabina. La rigidez torsional y los diseños de línea de transmisión sencillos soportan altos pares de torsión para la capacidad de ascenso en pendientes.

Se espera que la tracción total crezca a una CAGR del 35,58% durante el período de pronóstico (2025-2030), impulsada por los SUV de pasajeros y los sedanes de alto rendimiento que requieren tracción en climas variables. Las configuraciones de doble motor también permiten la frenada regenerativa en ambos ejes, aumentando la eficiencia del sistema hasta en una décima parte. BMW tiene la intención de combinar su pila de tercera generación con una combinación de eje eléctrico delantero-trasero para los modelos de 2028, lo que subraya la migración tecnológica hacia el mercado más amplio de sistemas de propulsión de pila de combustible.

Por Tipo de Vehículo: Base de Pasajeros, Impulso de los Camiones

Los automóviles de pasajeros como el Toyota Mirai y el Hyundai Nexo representaron una participación del 36,77% en el mercado de sistemas de propulsión de pila de combustible en 2024. Las ventas se concentran en Japón, Corea y California, donde existen redes de hidrógeno tempranas. Sin embargo, el crecimiento se modera a medida que los camiones ascienden.

Se espera que las plataformas de camiones crezcan a una CAGR del 35,64% durante el período de pronóstico (2025-2030), ancladas por los objetivos regulatorios para las emisiones de larga distancia y los paralelismos operativos con el repostaje de diésel. La pila de 350 kW de Cellcentric ofrece 25.000 horas de vida útil, cumpliendo con los ciclos de trabajo de flota de 700.000 km. Estas capacidades desplazan el foco de inversión hacia el transporte por carretera, reposicionando los grupos de valor dentro del mercado de sistemas de propulsión de pila de combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Núcleo de Rango Medio, Auge de Alta Potencia

Los sistemas con una potencia de 150–250 kW poseían el 48,82% de la participación en el mercado de sistemas de propulsión de pila de combustible en 2024, equilibrando costo, densidad y durabilidad para camiones de transporte regional y sedanes premium. El módulo de 150 kW de Honda ejemplifica este punto óptimo con una eficiencia neta del 59,8%.

Se espera que las pilas superiores a 250 kW crezcan a una CAGR del 35,63% durante el período de pronóstico (2025-2030), a medida que se extienden los ciclos de trabajo. Los conjuntos de múltiples pilas ahora alimentan la propulsión marina y las plantas estacionarias de pico. Las placas de enfriamiento avanzadas y los inversores de carburo de silicio gestionan las densidades de corriente elevadas, empujando la frontera del mercado de sistemas de propulsión de pila de combustible hacia soluciones de clase megavatio.

Análisis Geográfico

Asia-Pacífico capturó una participación del 37,84% en el mercado de sistemas de propulsión de pila de combustible en 2024, impulsada por la venta de 5.600 vehículos de hidrógeno en China y el firme liderazgo en investigación y desarrollo de Japón. La hoja de ruta de Corea del Sur prevé múltiples vehículos de pila de combustible para 2040, sosteniendo las fábricas de pilas de Hyundai y Doosan. Los subsidios gubernamentales que cubren hasta dos quintas partes del costo del vehículo acortan los períodos de recuperación de la inversión de las flotas, anclando la demanda regional en el mercado de sistemas de propulsión de pila de combustible.

Se espera que el segmento de Oriente Medio y África crezca a una CAGR del 35,61% durante el período de pronóstico (2025-2030). La cartera de energías renovables de 115 GW de Egipto y el proyecto NEOM de Arabia Saudita respaldan el hidrógeno verde orientado a la exportación, apuntalando la seguridad futura del suministro para los compradores europeos. La adopción interna sigue siendo modesta debido a la limitada capacidad de ensamblaje y las incipientes redes de repostaje. Sin embargo, la posición geográfica estratégica de la región la prepara como un nodo clave en el comercio global de hidrógeno para el mercado de sistemas de propulsión de pila de combustible.

América del Norte y Europa ofrecen ecosistemas regulatorios maduros. El mandato de camiones de cero emisiones de California y la Red Troncal de Hidrógeno de Europa canalizan capital hacia el despliegue de estaciones público-privadas. Las alianzas entre OEM, como la de Hyundai-Cummins, apuntan a los requisitos de contenido local y aceleran la homologación. Los complejos procesos de permisos y los mayores costos del suelo ralentizan la densidad de estaciones en comparación con Asia. Sin embargo, los créditos fiscales a la compra y la fijación de precios del carbono cierran las brechas en el costo total, sosteniendo la expansión constante del mercado de sistemas de propulsión de pila de combustible.

Panorama Competitivo

El mercado de sistemas de propulsión de pila de combustible muestra una concentración moderada. Toyota lidera las ventas de pasajeros con su sedán Mirai y su pila de polímero sólido propia. El XCIENT de Hyundai domina los despliegues de servicio pesado, mientras que Ballard suministra módulos de membrana de intercambio de protones a fabricantes de autobuses en Europa y América del Norte. La empresa conjunta de Daimler y Volvo, Cellcentric, se centra en sistemas de alta potencia, con el objetivo de iniciar la producción en serie en 2027. BMW y Toyota codesarrollan pilas de tercera generación para SUV premium, con el objetivo de lograr dos quintas partes de comunalidad de piezas para reducir los costos de adquisición.

Los fabricantes chinos, como China Commercial, ganaron rápidamente una enorme participación global en unidades en 2023 a través de camiones de precio competitivo, aprovechando los subsidios provinciales y las cadenas de suministro verticalmente integradas. El módulo de Honda para 2025 reduce el costo de producción a la mitad, abriendo una vía de licencias para fabricantes de camiones de terceros. Las asociaciones entre empresas de pilas de combustible y proveedores de primer nivel como Bosch y Bosch Rexroth están integrando la gestión térmica y la electrónica de potencia, fortaleciendo el ecosistema dentro del mercado de sistemas de propulsión de pila de combustible.

Los nichos emergentes incluyen los sistemas de propulsión marítimos, donde Hopium y Orient Express Racing validan pilas de 160 kW para embarcaciones de 30 metros. Los sistemas de respaldo estacionarios de múltiples megavatios atraen a los operadores de centros de datos que buscan resiliencia de cero carbono. A medida que las aplicaciones se diversifican, la diferenciación de la propiedad intelectual pivota desde el rendimiento bruto de la pila hacia el costo del ciclo de vida, la fabricabilidad y la adaptabilidad de la plataforma, dando forma a las trayectorias competitivas en el mercado de sistemas de propulsión de pila de combustible.

Líderes de la Industria de Sistemas de Propulsión de Pila de Combustible

Toyota Motor Corporation

Hyundai Motor Company

Ballard Power Systems Inc.

Daimler Truck AG

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Honda anunció que su Módulo de Pila de Combustible de Nueva Generación debutará en América del Norte en ACT Expo 2025. En comparación con las unidades actuales, será un 50% más barato, tendrá el doble de durabilidad y el triple de densidad de potencia volumétrica.

- Septiembre de 2024: BMW Group y Toyota Motor Corporation ampliaron su colaboración para desarrollar sistemas de propulsión de hidrógeno de tercera generación, programando el primer vehículo de pila de combustible de producción en serie de BMW para 2028.

- Junio de 2024: Ballard Power Systems y Vertiv se asociaron para demostrar soluciones de energía de respaldo de membrana de intercambio de protones de 200 kW a múltiples megavatios para centros de datos en las instalaciones de Vertiv en Delaware.

Alcance del Informe Global del Mercado de Sistemas de Propulsión de Pila de Combustible

| Sistema de Pila de Combustible |

| Sistema de Batería |

| Sistema de Transmisión |

| Sistema de Almacenamiento de Hidrógeno |

| Otros |

| Tracción Trasera |

| Tracción Delantera |

| Tracción Total |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Autobuses |

| Camiones |

| Menos de 150 kW |

| 150–250 kW |

| Más de 250 kW |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Sistema de Pila de Combustible | |

| Sistema de Batería | ||

| Sistema de Transmisión | ||

| Sistema de Almacenamiento de Hidrógeno | ||

| Otros | ||

| Por Tipo de Tracción | Tracción Trasera | |

| Tracción Delantera | ||

| Tracción Total | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Autobuses | ||

| Camiones | ||

| Por Potencia de Salida | Menos de 150 kW | |

| 150–250 kW | ||

| Más de 250 kW | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de propulsión de pila de combustible en 2030?

Se prevé que el mercado alcance los USD 5,16 mil millones para 2030.

¿Qué región lidera actualmente la demanda global?

Asia-Pacífico mantuvo el 37,84% de la participación global en 2024.

¿Qué categoría de vehículos está creciendo más rápido?

Se espera que los camiones crezcan a una CAGR del 35,64% hasta 2030.

¿Qué rango de potencia domina las aplicaciones comerciales actuales?

Los sistemas con una potencia de 150–250 kW controlaron el 48,82% del mercado en 2024.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los sistemas de almacenamiento de hidrógeno están creciendo a una CAGR del 35,56%.

¿Qué política impulsa más fuertemente la adopción en los Estados Unidos?

La norma Advanced Clean Cars II de California exige que el 100% de las ventas de vehículos ligeros sean de cero emisiones para 2035.

Última actualización de la página el: