Tamaño y Participación del Mercado de Inyección Directa de Gasolina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

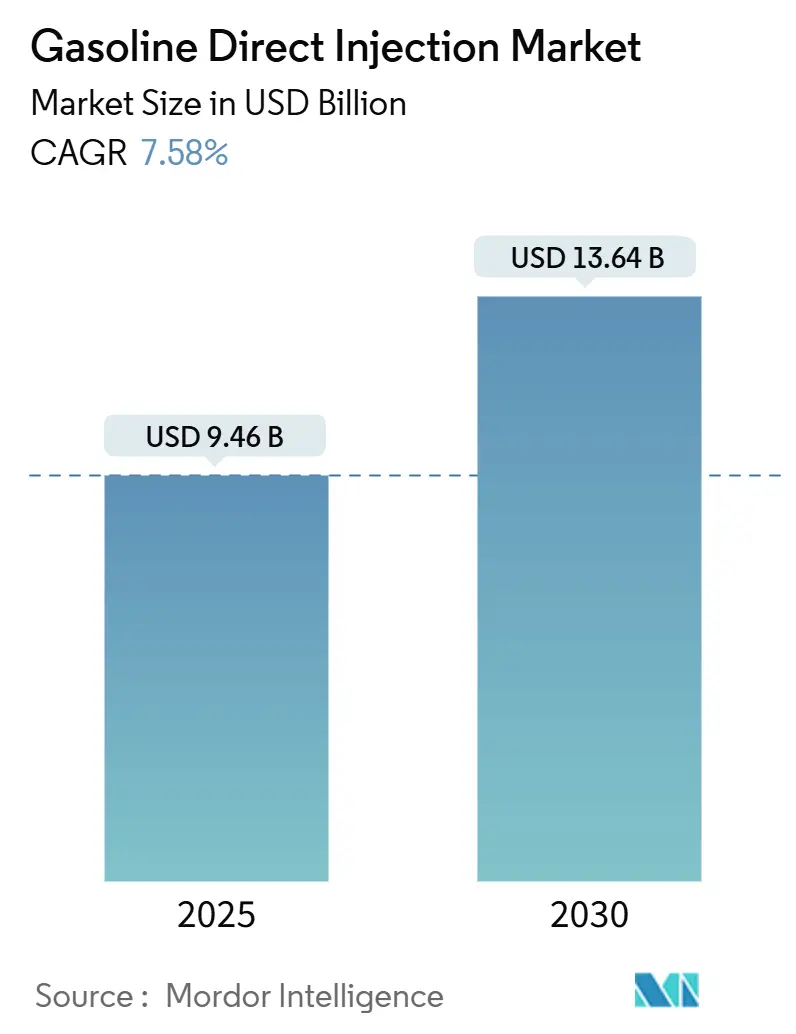

| Tamaño del Mercado (2025) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyección Directa de Gasolina por Mordor Intelligence

El tamaño del Mercado de Inyección Directa de Gasolina se estima en USD 9,46 mil millones en 2025, y se espera que alcance los USD 13,64 mil millones en 2030, a una CAGR del 7,58% durante el período de pronóstico (2025-2030). La presión regulatoria sigue siendo el catalizador más importante, ya que las normas Euro 7, CN7 y BS6 obligan a los fabricantes de automóviles a adoptar sistemas de alta presión que reducen el número de partículas mientras preservan la potencia mediante la reducción del tamaño del motor. La innovación continua en inyectores piezoeléctricos y la integración de sensores de presión refuerzan esta trayectoria al mejorar la atomización del combustible y la estabilidad de la combustión. La escala de producción de Asia Pacífico, liderada por la enorme producción de China en 2024, sustenta la competitividad en costos, acelerando la penetración de la inyección directa de gasolina incluso a medida que avanza la electrificación regional. Mientras tanto, la popularidad de los SUVs desafía la reducción extrema del tamaño del motor, lo que lleva a los OEMs a combinar motores de inyección directa de gasolina de mayor cilindrada con módulos híbridos para lograr un equilibrio entre rendimiento y cumplimiento de emisiones. La intensidad competitiva es alta, ya que Bosch, Continental y DENSO compiten por incorporar ECUs con computación en el borde que permiten actualizaciones de mapeo de combustible por vía inalámbrica, extendiendo el valor del ciclo de vida del sistema.

Conclusiones Clave del Informe

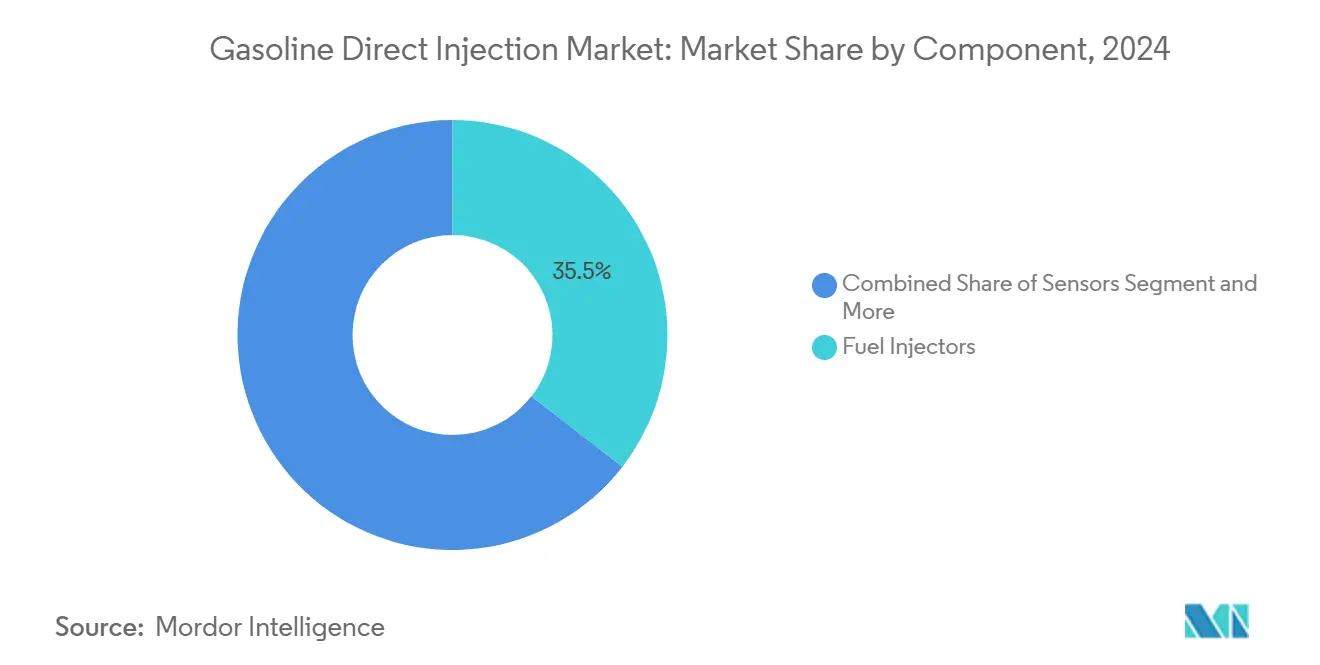

- Por componente, los inyectores de combustible lideraron con el 35,46% de la participación del mercado de inyección directa de gasolina en 2024, mientras que los sensores registraron la CAGR más rápida del 7,61% hasta 2030.

- Por tipo de motor, las configuraciones inline-4 capturaron el 63,24% de la participación del mercado de inyección directa de gasolina en 2024, mientras que se pronostica que los motores inline-3 crecerán a una CAGR del 7,63% hasta 2030.

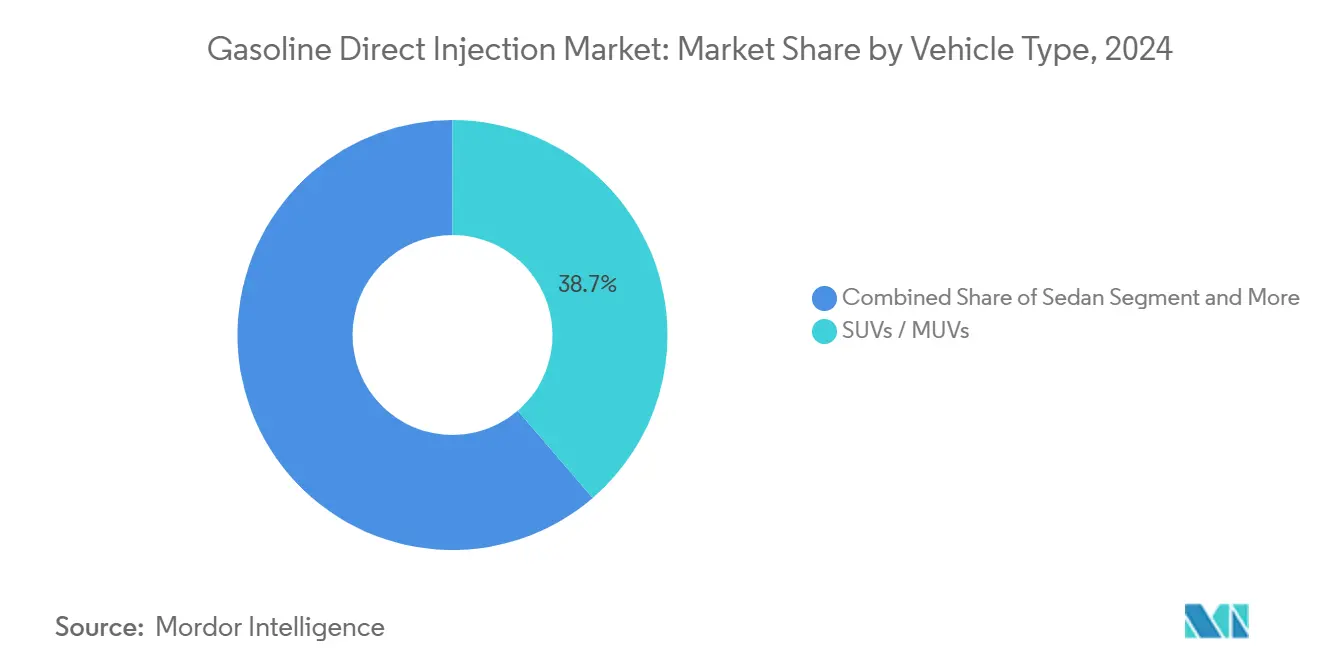

- Por tipo de vehículo, los SUVs y MUVs representaron el 38,71% de la participación del mercado de inyección directa de gasolina en 2024 y avanzan a una CAGR del 7,59% hasta 2030.

- Por canal de ventas, los OEMs retuvieron el 77,63% de la participación del mercado de inyección directa de gasolina en 2024, aunque el mercado de posventa está preparado para una CAGR del 7,65% ante el aumento de la demanda de mantenimiento.

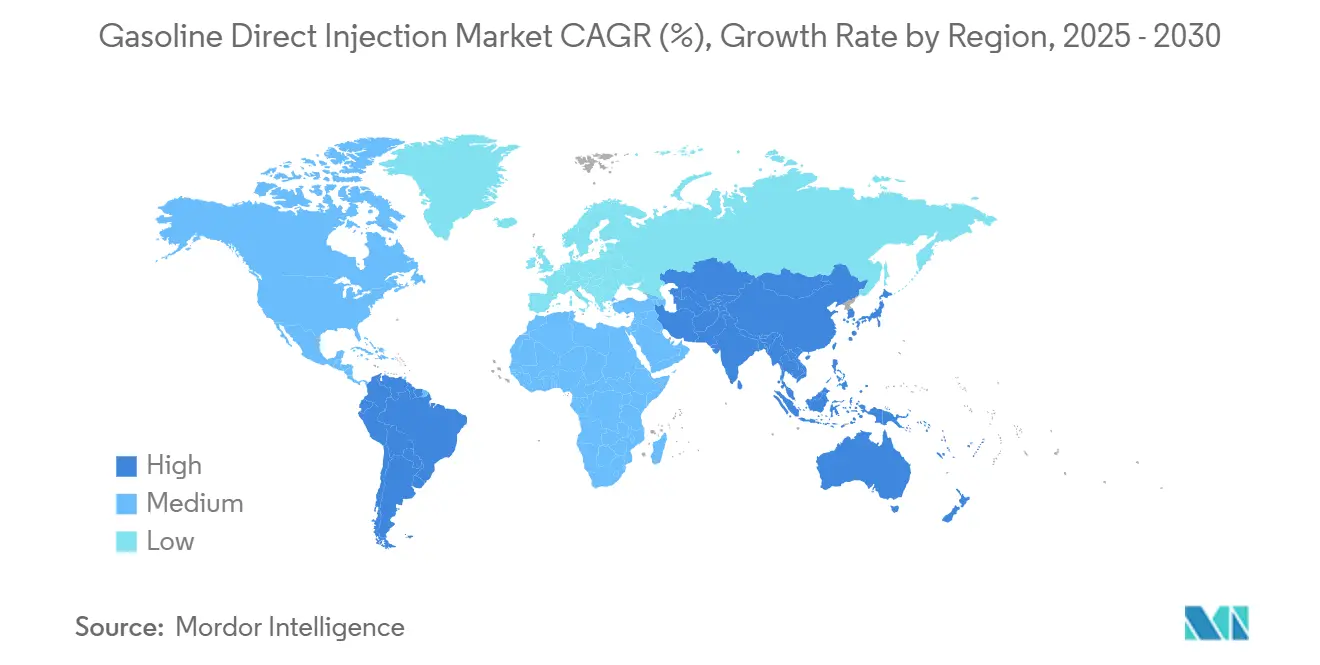

- Por región, Asia Pacífico mantuvo el 38,23% de la participación del mercado de inyección directa de gasolina en 2024 y se proyecta que registre una CAGR del 7,66% hasta 2030.

Tendencias e Información del Mercado Global de Inyección Directa de Gasolina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Emisiones más Estrictas | +2.1% | Global, con la Unión Europea y China a la cabeza | Mediano plazo (2-4 años) |

| Reducción del Tamaño del Motor por parte de los OEMs | +1.8% | América del Norte y la Unión Europea, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Creciente Producción de Vehículos de Gasolina | +1.5% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de la Inyección Directa de Gasolina | +1.2% | Global, con adopción temprana en Japón y la Unión Europea | Mediano plazo (2-4 años) |

| Sistemas de Inyección de Alta Presión | +0.7% | Global, adopción impulsada por la tecnología | Largo plazo (≥ 4 años) |

| ECUs con Computación en el Borde | +0.3% | Segmentos premium de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas más Estrictas de Emisiones y Economía de Combustible

Los nuevos umbrales de número de partículas PN10 en Euro 7 y cláusulas similares de CN7 obligan a los OEMs a rediseñar las cámaras de combustión, elevar las presiones de combustible por encima de 350 bar y adoptar filtros de partículas de gasolina[1]"Propuesta de Normas Euro 7," Comisión Europea, europa.EU . Las reducciones de azufre de 50 ppm a 10 ppm en el combustible BS6 permiten una inyección más limpia, pero exigen diagnósticos a bordo que aumentan la complejidad electrónica. Estas políticas aceleran la adopción del mercado de inyección directa de gasolina en todas las clases de cilindrada y generan una demanda derivada de sensores de presión, raíles de alta resistencia y servicios de calibración de software.

Reducción del Tamaño del Motor y Turboalimentación por parte de los OEMs

Gracias a la precisión en el tiempo de inyección a nivel de milisegundos, los motores turboalimentados inline-3 e inline-4 igualan o superan la potencia de los V6 convencionales. La unidad T-GDI de 2,5 litros de Kia apunta a una ganancia mínima de eficiencia térmica y un incremento de potencia de una décima parte, lo que ilustra cómo la inyección directa permite mayor sobrealimentación sin detonación. Las válvulas de descarga de accionamiento eléctrico de BorgWarner ofrecen control de sobrealimentación en tiempo real que se sincroniza con los pulsos del inyector, permitiendo que los motores de menor cilindrada cumplan los objetivos CAFE de Estados Unidos sin sacrificar la conducibilidad.

Creciente Producción de Vehículos de Gasolina en Asia Pacífico

China produjo más de 31 millones de vehículos en 2024, incluso con una penetración de dos quintas partes de vehículos de nueva energía, manteniendo una producción absoluta de motores de combustión interna vasta y sosteniendo economías de escala para los componentes de inyección directa de gasolina. La adopción de BS6 en India impulsó la migración de la inyección multipunto a la inyección directa para cumplir con una reducción de un cuarto en las emisiones de NOx, mientras que el crecimiento de las exportaciones de dos quintas partes de China extiende los inyectores fabricados en Asia Pacífico a todo el mundo. Los campeones nacionales BYD y Geely ostentan tres quintas partes de la cuota de mercado local, catalizando cadenas de suministro localizadas que reducen los costos de entrega en una décima parte frente a las importaciones.

Integración de la Inyección Directa de Gasolina en Trenes de Potencia Híbridos

Los motores D-4S de Toyota combinan inyección en el puerto e inyección directa para reducir las partículas en más de la mitad, logrando al mismo tiempo una eficiencia térmica de dos quintas partes, lo que demuestra que la inyección directa de gasolina complementa el impulso eléctrico[2]"Guía Técnica de los Motores Dynamic Force," Toyota Motor Corporation, Toyota. Global. Los conceptos de relación de compresión variable elevan aún más la eficiencia en una cuarta parte sobre los ciclos WLTC. Los frecuentes eventos de arranque-parada en los híbridos incrementan los ciclos de trabajo de los inyectores y las bombas, impulsando la demanda de apilamientos piezoeléctricos duraderos y ECUs de autoaprendizaje que se recalibran sobre la marcha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Rápida | -1.9% | Global, con China y la Unión Europea a la cabeza | Mediano plazo (2-4 años) |

| Alto Costo | -1.1% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgo de Garantía por Acumulación de Carbono en las Válvulas de Admisión | -0.8% | Global, afectando la demanda del mercado de posventa | Largo plazo (≥ 4 años) |

| Futuras Regulaciones de Número de Partículas | -0.5% | Unión Europea y regiones que siguen las normas Euro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida de Vehículos de Pasajeros

La participación de vehículos de nueva energía en China se acercó a la mitad en 2024, impulsada por subsidios de hasta USD 2.800 por unidad, redirigiendo el capital de los OEMs hacia programas de baterías y restringiendo los presupuestos de I+D de inyección directa de gasolina. Sin embargo, los motores de combustión persisten en las flotas comerciales y los segmentos sensibles al precio, moderando el impacto negativo. Las plantas con exceso de capacidad que operan a la mitad de su utilización presionan a los proveedores de primer nivel a consolidarse o diversificarse hacia módulos de combustible orientados a híbridos.

Alto Costo y Complejidad de Mantenimiento

Los inyectores piezoeléctricos cuestan múltiplos de los diseños electromagnéticos y requieren tolerancias a nivel de micras. Las bombas de alta presión que superan los 2.000 psi demandan aleaciones especiales, lo que incrementa la lista de materiales mínimamente en relación con los sistemas de inyección en el puerto. Las herramientas de diagnóstico especializadas y la formación de técnicos elevan los costos totales de propiedad, ralentizando la adopción en economías emergentes donde el ahorro de combustible por sí solo puede no compensar los gastos de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Precisión Integrada Redefine el Rendimiento

Los inyectores de combustible mantuvieron el 35,46% de la participación del mercado de inyección directa de gasolina en 2024, lo que refleja su papel como garantes de la calidad de la combustión. Se proyecta que el tamaño del mercado de inyección directa de gasolina para inyectores se expanda a medida que los OEMs eleven las presiones de raíl a 350 bar para cumplir con Euro 7. El hito del inyector piezoeléctrico número 40 millones de Continental demuestra cómo las arquitecturas de accionamiento directo reducen el retardo de respuesta, permitiendo estrategias de siete inyecciones que reducen los precursores de hollín en una quinta parte. Los sensores están preparados para una CAGR del 7,61% hasta 2030, impulsados por la necesidad de diagnósticos a bordo que capturan las ondas de presión en el cilindro y las oscilaciones de presión en el raíl.

Las ECUs integran algoritmos adaptativos, mientras que las bombas y raíles de alta presión emplean aceros endurecidos superficialmente para resistir la fatiga a 3.000 psi. Las soluciones de raíl de circuito cerrado de Bosch mantienen una estabilidad de ±1 bar incluso durante picos de carga transitorios. La plataforma i-ART de DENSO incorpora microprocesadores en los cuerpos de los inyectores, produciendo datos de ajuste específicos por cilindro en cada ciclo de combustión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Motor: La Reducción de Cilindrada Impulsa el Impulso de los Motores de Tres Cilindros

Los motores inline-4 mantuvieron el 63,24% de la participación del mercado de inyección directa de gasolina en 2024, lo que subraya su ubicuidad en vehículos compactos y de tamaño mediano en todo el mundo. El tamaño del mercado de inyección directa de gasolina vinculado a los bloques I4 sigue siendo resiliente debido a las relaciones equilibradas entre costo y potencia. Sin embargo, los motores inline-3 lideran el crecimiento con una CAGR del 7,63%, ya que la turboalimentación y las estrategias de inyección avanzadas permiten obtener 140 hp de cilindradas inferiores a 1,5 litros, como lo ejemplifica el motor Kappa T-GDI de 1,4 litros de Hyundai.

Las unidades V6 y V8 persisten en nichos de rendimiento y lujo, aprovechando la carga estratificada habilitada por la inyección directa de gasolina en cargas ligeras para ganancias de eficiencia mientras ofrecen potencia máxima. Los primeros prototipos de ignición por compresión de gasolina demuestran eficiencias térmicas de freno superiores a dos quintas partes, lo que indica mayor margen para arquitecturas de gran cilindrada. El cambio hacia plataformas modulares permite a los OEMs desplegar familias de inyectores ordinarios desde I3 hasta V8, mejorando las economías de escala.

Por Tipo de Vehículo: La Demanda de SUVs Remodela las Prioridades de Calibración

Los SUVs y MUVs contribuyeron con el 38,71% de la participación del mercado de inyección directa de gasolina en 2024 y superarán al mercado de inyección directa de gasolina a una CAGR del 7,59% hasta 2030. Estas plataformas más pesadas requieren calibraciones ricas en par que combinan motores de inyección directa de gasolina de mayor cilindrada con asistencia híbrida suave. El nuevo T-GDI de 2,5 litros de Kia apunta a aumentar la potencia en un 12% sin comprometer la economía de combustible, atendiendo a los SUVs de tamaño mediano que dominan los salones de ventas globales.

Los sedanes y hatchbacks siguen siendo los que más se benefician de la reducción de cilindrada, lo que permite a los OEMs alcanzar los objetivos de CO₂ de la flota con menos cilindros. Las camionetas pick-up y las furgonetas adoptan la inyección directa de gasolina a un ritmo moderado, limitadas por las expectativas de durabilidad y los mayores costos iniciales. Sin embargo, los contratos de turbo renovados de BorgWarner para camionetas ligeras sugieren una inversión continua en trenes de potencia de gasolina para los segmentos de utilitarios de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Complejidad del Servicio Impulsa el Potencial del Mercado de Posventa

Las instalaciones de OEM representaron el 77,63% de la participación del mercado de inyección directa de gasolina en 2024, lo que subraya la necesidad de calibración y validación a nivel de fábrica. El tamaño del mercado de inyección directa de gasolina atribuible a los OEMs sigue siendo considerable, aunque el mercado de posventa muestra una CAGR del 7,65% a medida que las flotas envejecen. Los sellos de alta presión y los filtros de partículas requieren reemplazos que los talleres independientes ofrecen cada vez más.

El programa nacional de limpieza de carbono de inyección directa de gasolina de Valvoline ejemplifica la innovación en el mercado de posventa. Para los vehículos que operan en entornos polvorientos, se recomiendan intervalos tan tempranos como 8.000 km. Los especialistas en herramientas como ASNU suministran bancos de inyectores capaces de pulsar a 3.000 psi, ampliando la cobertura del servicio. El cambio de componentes remanufacturados a nuevos refleja las tolerancias a nivel microscópico que impiden los métodos de reconstrucción tradicionales.

Análisis Geográfico

El 38,23% de la participación del mercado de inyección directa de gasolina de Asia Pacífico en 2024 subraya su doble dominio como el centro de producción más importante y el área de consumo de más rápido crecimiento. Incluso con una penetración de dos quintas partes de vehículos de nueva energía, la producción de 31 millones de unidades de China crea una base instalada inmensa que asegura contratos de volumen para los fabricantes regionales de inyectores y bombas. Las exportaciones están creciendo exponencialmente, extendiendo la influencia de suministro de Asia Pacífico hacia América Latina y Europa del Este, anclando una perspectiva de CAGR del 7,66% hasta 2030.

América del Norte se apoya en las tecnologías del mercado de inyección directa de gasolina para equilibrar el apetito de los consumidores por SUVs y camionetas con las normas de economía de combustible. Las normas de Nivel 3 enfatizan la masa de partículas en lugar del número, dando forma a las estrategias de calibración en torno a la reducción de la masa de hollín sin adoptar filtros de partículas de forma universal. Las extensiones a largo plazo de turboalimentadores de BorgWarner validan una hoja de ruta duradera para los motores de combustión más allá de 2028.

El liderazgo de Europa en la legislación PN10 obliga a la adopción universal de filtros de partículas de gasolina, elevando los costos del sistema pero posicionando a los proveedores regionales en la vanguardia de la integración de sensores y los diagnósticos de software. El hito del inyector piezoeléctrico de Continental desde su planta alemana demuestra la profundidad de fabricación que sustenta la competitividad exportadora. Las regiones emergentes de América del Sur, Oriente Medio y África integran la inyección directa de gasolina a medida que los OEMs globales trasladan plataformas conformes, con tasas de adopción vinculadas a mejoras en la calidad del combustible e incentivos fiscales para vehículos con menor CO₂.

Panorama Competitivo

El mercado de inyección directa de gasolina presenta un ecosistema de primer nivel moderadamente concentrado. Bosch ancla el campo con soluciones integrales, integrando bombas, raíles, inyectores y controladores bajo una única suite de calibración. Continental aprovecha la escala de fabricación, con 40 millones de inyectores piezoeléctricos producidos para suministrar unidades de accionamiento directo de nueva generación y convencionales que eliminan la amortiguación hidráulica para respuestas de aguja de 90 µs. DENSO se diferencia con inyectores de circuito cerrado i-ART que se autoajustan en cada evento de combustión, permitiendo una mayor conformidad de emisiones sin ciclos adicionales de ECU[3]"Descripción General del Sistema de Inyección de Combustible i-ART," DENSO Corporation, denso.com .

La competencia emergente se centra en módulos de sensores avanzados y arquitecturas de actualización por vía inalámbrica. Las empresas mecánicas tradicionales se asocian con especialistas en semiconductores para incorporar inteligencia artificial en el borde que pronostica anomalías de combustión, reduciendo los riesgos de garantía.

La innovación en el servicio de posventa añade otro eje competitivo: la red nacional de limpieza de Valvoline y la adquisición de VaporWorx por parte de The Aeromotive Group amplían los grupos de ingresos recurrentes al abordar los puntos críticos de mantenimiento inherentes a los sistemas de combustible de alta presión. Las cláusulas antimanipulación de Euro 7 elevan la seguridad del software a diferenciadores de primer nivel, recompensando a los proveedores con marcos sólidos de ciberdefensa.

Líderes de la Industria de Inyección Directa de Gasolina

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kia presentó un motor T-GDI turboalimentado de 2,5 litros con el objetivo de lograr una ganancia de eficiencia térmica del 5% y un aumento de potencia del 12%. Está previsto para híbridos, modelos de motor de combustión interna y generadores de extensión de autonomía.

- Febrero de 2025: BorgWarner extendió los contratos de turboalimentadores con válvula de descarga con un importante OEM de América del Norte hasta 2028, incorporando sistemas de accionamiento eléctrico para motores de gasolina de tamaño mediano.

- Febrero de 2025: The Aeromotive Group adquirió VaporWorx para ampliar su cartera de suministro de combustible para el mercado de posventa con sistemas electrónicos de control de combustible, manteniendo al fundador Carl Casanova como director de ingeniería.

Alcance del Informe Global del Mercado de Inyección Directa de Gasolina

| Inyectores de Combustible |

| Unidades de Control del Motor (ECUs) |

| Sensores |

| Bombas de Combustible |

| Raíles de Combustible |

| Inline-3 (I3) |

| Inline-4 (I4) |

| V6 |

| V8 |

| Hatchback |

| Sedán |

| SUVs/MUVs |

| Furgoneta |

| Camioneta Pick-Up |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Inyectores de Combustible | |

| Unidades de Control del Motor (ECUs) | ||

| Sensores | ||

| Bombas de Combustible | ||

| Raíles de Combustible | ||

| Por Tipo de Motor | Inline-3 (I3) | |

| Inline-4 (I4) | ||

| V6 | ||

| V8 | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| SUVs/MUVs | ||

| Furgoneta | ||

| Camioneta Pick-Up | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inyección directa de gasolina en 2025?

El tamaño del mercado de inyección directa de gasolina es de USD 9,46 mil millones en 2025, con proyección de alcanzar USD 13,64 mil millones en 2030.

¿Qué región domina la demanda de componentes de inyección directa de gasolina?

Asia Pacífico lidera con una participación del 38,23% en 2024, respaldada por la producción de 31 millones de vehículos de China y una perspectiva de CAGR regional del 7,66%.

¿Cuál es la configuración de motor de más rápido crecimiento que utiliza inyección directa de gasolina?

Los motores inline-3 muestran el mayor crecimiento, avanzando a una CAGR del 7,63% a medida que la turboalimentación y la inyección directa permiten una reducción agresiva de la cilindrada.

¿Por qué los sensores son la categoría de componentes de inyección directa de gasolina de más rápido crecimiento?

Los sensores registran una CAGR del 7,61% porque Euro 7 y normas similares requieren una monitorización precisa de la presión en el cilindro y la presión en el raíl para gestionar las emisiones de partículas.

¿Cómo afecta la electrificación al futuro de la inyección directa de gasolina?

La rápida adopción de vehículos eléctricos reduce el crecimiento de la inyección directa de gasolina en −1,9 puntos porcentuales sobre la CAGR proyectada, aunque los trenes de potencia híbridos siguen dependiendo de motores de inyección directa avanzados para lograr ganancias de eficiencia.

Última actualización de la página el: