Tamaño y Participación del Mercado de Encapsulamiento de Motor Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

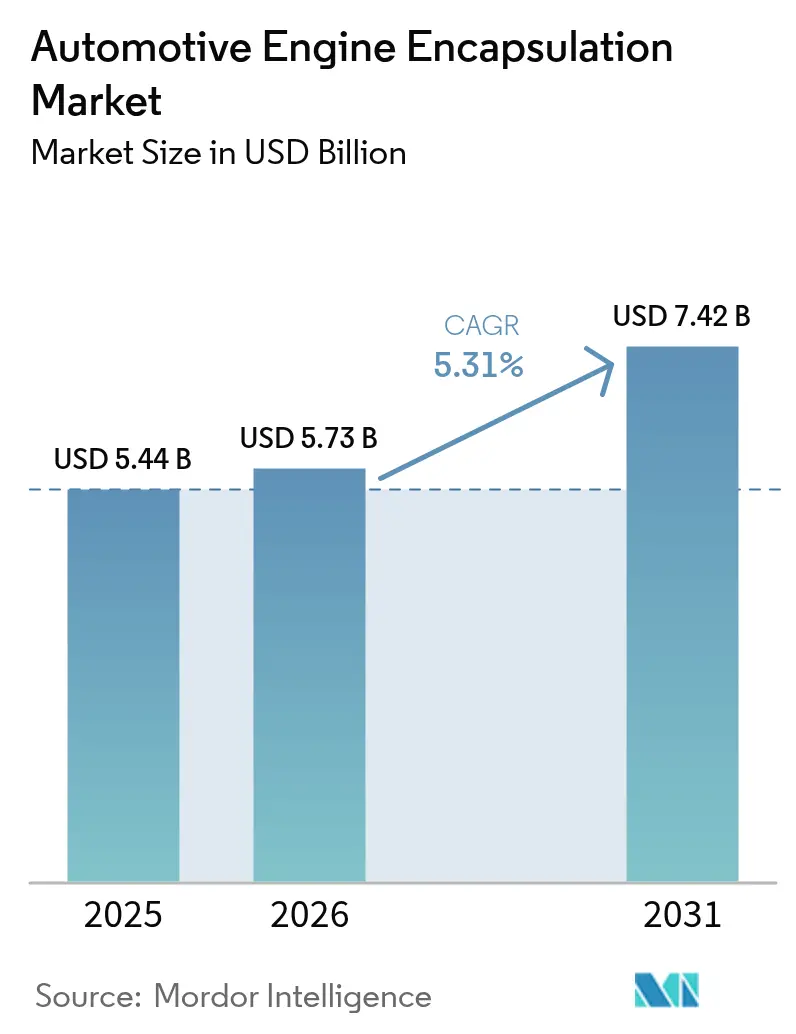

| Tamaño del Mercado (2026) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encapsulamiento de Motor Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de encapsulamiento de motor automotriz crezca de USD 5,44 mil millones en 2025 a USD 5,73 mil millones en 2026 y se prevé que alcance USD 7,42 mil millones en 2031 a una CAGR del 5,31% durante 2026-2031. La demanda se acelera a medida que las regulaciones Euro 7 endurecen los límites de CO₂ en arranque en frío, las marcas premium buscan habitáculos con silencio de biblioteca y los trenes de potencia híbridos requieren un sofisticado control térmico bajo el capó. Los fabricantes de automóviles adoptan la gigafundición y los ciclos de diseño con gemelos digitales que fusionan funciones estructurales, térmicas y acústicas, reduciendo el número de componentes y mejorando la eficiencia térmica. Las estrategias de materiales se orientan hacia termoplásticos reciclables para cumplir con los mandatos de economía circular, y la reducción de costos de la fibra de carbono abre opciones ligeras para modelos de volumen medio. Los proveedores forman alianzas con especialistas en gestión térmica de baterías para tender puentes entre los requisitos de los motores de combustión interna y los vehículos eléctricos, mientras el mercado de encapsulamiento de motor automotriz navega la transición de la combustión al motor eléctrico.

Conclusiones Clave del Informe

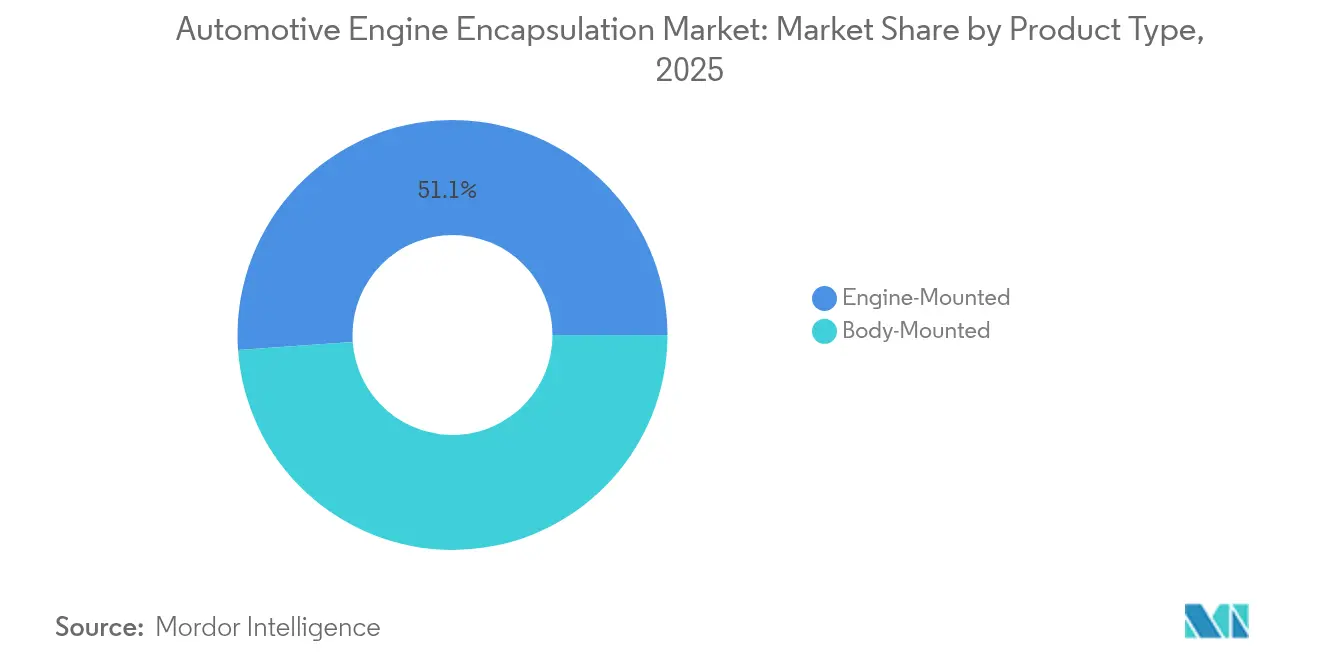

- Por tipo de producto, las soluciones montadas en motor lideraron con el 51,12% de la participación del mercado de encapsulamiento de motor automotriz en 2025, mientras que los diseños montados en carrocería se están expandiendo a una CAGR del 7,26% hasta 2031.

- Por tipo de combustible, los motores de gasolina mantuvieron una participación del 65,20% del tamaño del mercado de encapsulamiento de motor automotriz en 2025, mientras que los trenes de potencia eléctricos avanzan a una CAGR del 7,61%.

- Por tipo de material, la fibra de carbono capturó el 33,85% de la participación del tamaño del mercado de encapsulamiento de motor automotriz en 2025, y el polipropileno avanza a una CAGR del 7,78% hasta 2031.

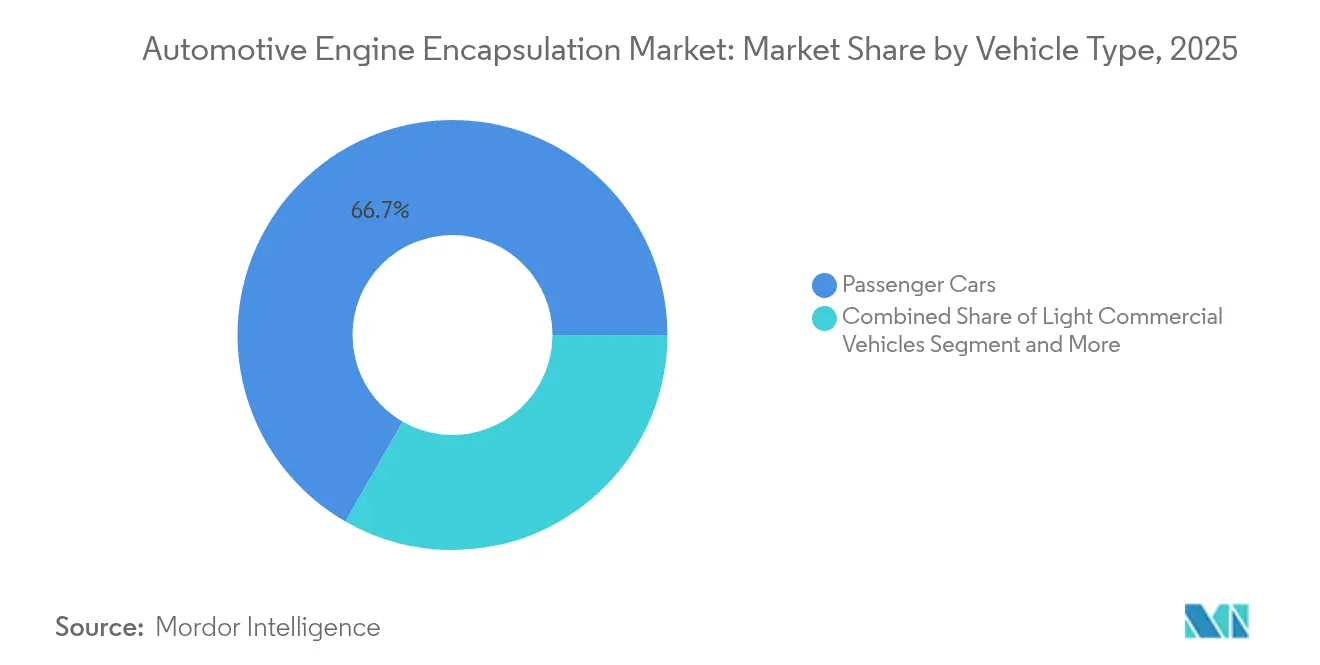

- Por tipo de vehículo, los automóviles de pasajeros representaron el 66,70% del tamaño del mercado de encapsulamiento de motor automotriz en 2025 y están creciendo a una CAGR del 6,57%.

- Por canal de ventas, los sistemas instalados por OEM comandaron el 85,60% de la participación del tamaño del mercado de encapsulamiento de motor automotriz en 2025 y están aumentando a una CAGR del 6,85%.

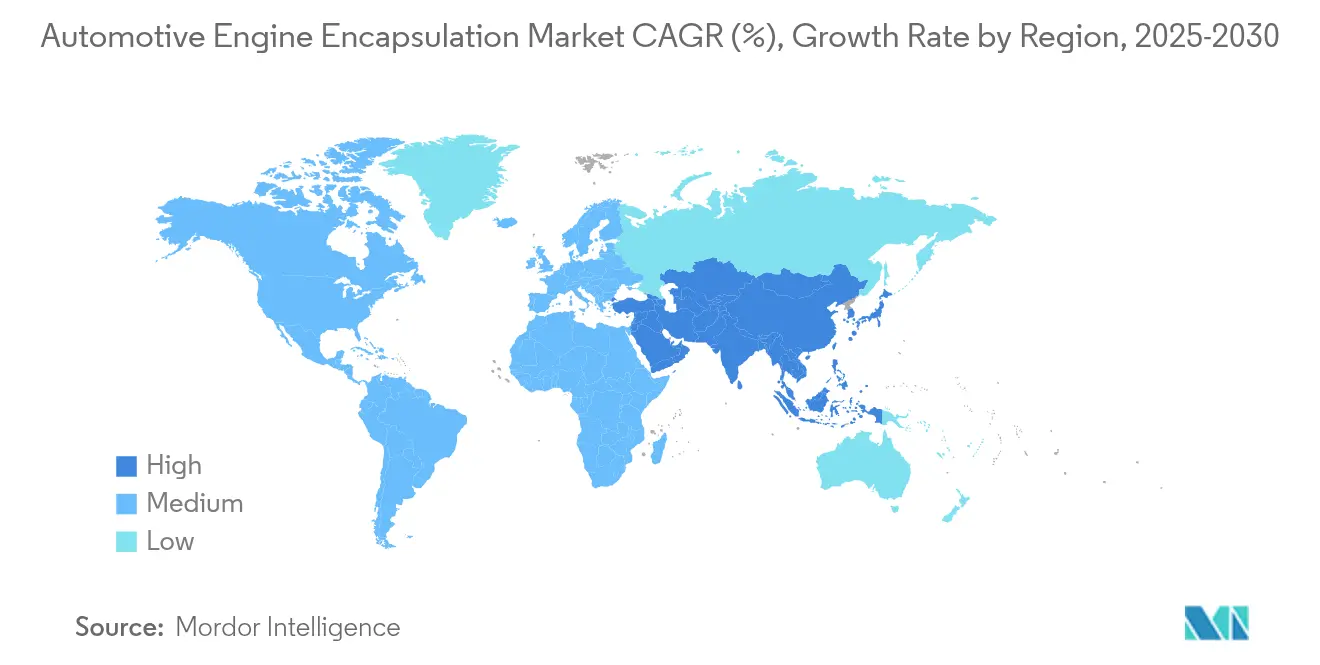

- Por geografía, Asia-Pacífico dominó con el 48,10% de la participación del mercado de encapsulamiento de motor automotriz en 2025; también registra la CAGR más rápida del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Encapsulamiento de Motor Automotriz*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos más estrictos de CO₂ en arranque en frío post-Euro 7 | +1.2% | Europa con efecto expansivo hacia APAC y América del Norte | Mediano plazo (2-4 años) |

| Desplazamiento de las marcas premium hacia habitáculos con silencio de biblioteca | +0.8% | Segmentos de lujo globales | Corto plazo (≤ 2 años) |

| Necesidades de preacondicionamiento de batería en vehículos híbridos enchufables | +0.7% | Núcleo APAC, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Inflexión en la curva de costos de la fibra de carbono ligera | +0.6% | América del Norte y Europa, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| La gigafundición permite soluciones de carrocería más grandes | +0.9% | Global, liderado por OEM de vehículos eléctricos premium | Corto plazo (≤ 2 años) |

| Los gemelos digitales de OEM optimizan los mapas térmicos | +0.4% | América del Norte y Europa, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos más Estrictos de CO₂ en Arranque en Frío post-Euro 7

El Euro 7 entra en vigor para los nuevos tipos de vehículos en noviembre de 2026 y extiende el cumplimiento a 200.000 km, sometiendo las emisiones en arranque en frío a un escrutinio sin precedentes.[1]Applus IDIADA, "Evaluación del Impacto Regulatorio del Euro 7," idiada.com Los fabricantes de automóviles ahora necesitan un encapsulamiento que acelere los tiempos de calentamiento y amortigüe el ruido del motor en rangos de temperatura ambiente de -7°C a 35°C. El requisito impulsa pilas de materiales híbridos que combinan estructuras de fibra de carbono con capas de cambio de fase, garantizando el cumplimiento de las emisiones sin sacrificar la acústica.

Desplazamiento de las Marcas Premium hacia Habitáculos con Silencio de Biblioteca en Motores de Combustión Interna

Las marcas de lujo apuntan a un ruido de habitáculo en ralentí por debajo de 40 dB, emulando la experiencia silenciosa de los vehículos eléctricos. El encapsulamiento multicapa con barreras de aerogel logra coeficientes de reducción de ruido superiores a 0,9 mientras mantiene el aislamiento térmico. Los programas ahora se extienden más allá de los motores hacia los túneles de transmisión, tratando el tren de potencia completo como una única fuente acústica para una solución unificada.

Necesidades de Preacondicionamiento de Batería en Vehículos Híbridos Enchufables

Los vehículos híbridos enchufables deben mantener las baterías entre 20-30°C y aislarlas del calor adyacente del motor de combustión interna. Los sistemas de encapsulamiento integran materiales de cambio de fase que almacenan el exceso de calor durante los picos de combustión y luego lo liberan en modo eléctrico, optimizando la autonomía y la longevidad de las celdas. Las simulaciones con gemelos digitales aceleran estos diseños al mapear la interferencia térmica cruzada antes de la construcción del hardware.

Inflexión en la Curva de Costos de la Fibra de Carbono Ligera

La fibra de carbono reciclada ofrece ahora el 80% de la resistencia de la fibra virgen a la mitad del costo, reduciendo el punto de entrada para el encapsulamiento en el mercado masivo.[2]MDPI Journals, "Avances en el Reciclaje de Fibra de Carbono," mdpi.com La colocación automatizada de fibras aumenta el rendimiento y admite geometrías complejas, emulando la ampliación del motor con envoltura de carbono de Tesla.

Análisis del Impacto de las Restricciones del Mercado de Encapsulamiento de Motor Automotriz*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida mezcla de trenes de potencia de vehículos eléctricos de batería que diluye el volumen de motores de combustión interna | -1.8% | Global, más rápido en Europa y China | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los petroquímicos para espumas | -0.9% | Global, afectando a los segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Reciclabilidad limitada de los compuestos NVH multicapa | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Conflictos de empaquetamiento en el compartimento del motor en motores de combustión interna de menor cilindrada | -0.4% | Global, enfocado en automóviles compactos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Mezcla de Trenes de Potencia de Vehículos Eléctricos de Batería que Diluye el Volumen de Motores de Combustión Interna

La penetración de vehículos eléctricos de batería en los nuevos registros de automóviles en Europa alcanzó el 15,40% en 2024 y se prevé que supere el 50% en 2030, reduciendo la demanda de encapsulamiento específico para motores de combustión interna. Los proveedores deben reinvertir las ganancias de los programas de motores de combustión interna en declive en productos térmicos para vehículos eléctricos o enfrentar una erosión de márgenes.

Volatilidad del Precio de los Petroquímicos para Espumas de Polímeros

Los insumos de polipropileno y poliuretano oscilan entre un 25-40% en precio, sin embargo, los materiales representan el 60-70% del costo de encapsulamiento. Los ensayos de poliuretano de base biológica de BASF SE reducen la exposición al petróleo, pero actualmente conllevan primas del 15-20% que los modelos convencionales no pueden absorber.[3]BASF SE, "Soluciones de Poliuretano de Base Biológica," basf.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Encapsulamiento de Motor Automotriz

Por Tipo de Producto:

Las Soluciones Montadas en Carrocería Impulsan la Innovación en IntegraciónLos encapsulamientos montados en motor lideraron el mercado de encapsulamiento de motor automotriz con una participación del 51,12% en 2025. Estos módulos destacan en el aislamiento de vibraciones porque se sitúan directamente sobre la unidad motriz, permitiendo un calentamiento rápido y la instalación en línea de producción. Los diseños montados en carrocería se están acelerando a una CAGR del 7,26% y se integran cada vez más en grandes secciones de la parte inferior de la carrocería, apoyando la consolidación de plataformas y reduciendo el tiempo de ensamblaje.

El encapsulamiento montado en carrocería integra barreras acústicas con elementos estructurales, mejorando la rigidez mientras sella el compartimento del motor. Este formato encaja con las partes inferiores de carrocería fabricadas por gigafundición que eliminan múltiples soportes y sujetadores. Los proveedores deben formular materiales que toleren los ciclos térmicos de la fundición a presión sin delaminación. En consecuencia, se proyecta que el tamaño del mercado de encapsulamiento de motor automotriz para soluciones montadas en carrocería se expanda de manera constante hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible:

Los Trenes de Potencia Eléctricos Impulsan la Innovación a Pesar del Dominio de la GasolinaLos motores de gasolina representaron el 65,20% del tamaño del mercado de encapsulamiento de motor automotriz en 2025, respaldados por su prevalencia en las flotas globales de pasajeros. El encapsulamiento para unidades de gasolina enfatiza el calentamiento rápido y la supresión del ruido en ralentí.

Los trenes de potencia eléctricos exhiben la CAGR más ágil del 7,61% porque los híbridos y los modelos de autonomía extendida combinan el enfriamiento de la batería con el aislamiento de la combustión. Los proveedores diseñan barreras de doble propósito que protegen las celdas de los picos de calor del motor mientras silencian el zumbido del inversor. El diésel permanece para casos de uso intensivos en par motor, pero enfrenta vientos en contra de costos debido a la complejidad del postratamiento.

Por Tipo de Material:

El Polipropileno Gana Terreno Gracias a las Ventajas de ReciclabilidadLa fibra de carbono mantuvo el 33,85% de la participación del mercado de encapsulamiento de motor automotriz en 2025, favorecida en automóviles premium y de alto rendimiento por su relación rigidez-masa. El insumo de fibra de carbono reciclada y el laminado automatizado reducen las barreras de costo, posicionando el material para su adopción en el segmento medio.

El polipropileno está escalando más rápido a una CAGR del 7,78% gracias a su reciclabilidad en circuito cerrado y su cumplimiento con la Directiva de la Unión Europea sobre Vehículos al Final de su Vida Útil. El tamaño del mercado de encapsulamiento de motor automotriz para compuestos de polipropileno está vinculado a los objetivos de sostenibilidad de los OEM, mientras que el poliuretano permanece arraigado en los revestimientos de espuma que equilibran el peso y la amortiguación. La poliamida y la lana de vidrio mantienen roles de nicho para aplicaciones de alto calor y bajo costo, respectivamente.

Por Tipo de Vehículo:

Los Automóviles de Pasajeros Mantienen el Dominio a Través de la Escala de VolumenLos automóviles de pasajeros mantuvieron el 66,70% de la participación del mercado de encapsulamiento de motor automotriz en 2025 y están creciendo un 6,57% hasta 2031. El alto volumen de producción global y los objetivos acústicos uniformes impulsan especificaciones de encapsulamiento estandarizadas que reducen los costos por unidad.

Los vehículos comerciales ligeros adoptan soluciones NVH similares para cumplir con las ordenanzas de ruido urbano, mientras que los camiones medianos y pesados se centran en la durabilidad térmica en lugar del rendimiento en decibelios. El tamaño del mercado de encapsulamiento de motor automotriz para automóviles de pasajeros se beneficia del crecimiento del ensamblaje en mercados emergentes que compensa la migración hacia vehículos eléctricos de batería en las regiones desarrolladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas:

La Integración OEM Domina a Través de la Eficiencia de FabricaciónLos sistemas instalados por OEM mantuvieron el 85,60% de la participación del mercado de encapsulamiento de motor automotriz en 2025 y están configurados para expandirse con una CAGR del 6,85% hasta 2031. La instalación en fábrica asegura tolerancias ajustadas, simplifica la responsabilidad de garantía y permite a los ingenieros ajustar el NVH durante el desarrollo de la plataforma.

La demanda de posventa se centra en la modernización de flotas y piezas de repuesto donde la vida útil extendida justifica las mejoras de NVH. Sin embargo, la elevada mano de obra de instalación y la validación acústica limitan la penetración del mercado de posventa. En consecuencia, el tamaño del mercado de encapsulamiento de motor automotriz continúa inclinándose hacia los canales OEM a medida que las plantas de ensamblaje integran los pasos de encapsulamiento en las líneas de carrocería automatizadas.

Análisis Geográfico

Mercado de Encapsulamiento de Motor Automotriz en APAC

Asia-Pacífico lideró el mercado de encapsulamiento de motor automotriz con una participación del 48,10% en 2025 y avanza a una CAGR del 8,18%. El dominio de China deriva de su vasta producción de vehículos y del crecimiento de los híbridos impulsado por políticas que prolongan la demanda de encapsulamiento de motores de combustión interna (MCI) incluso en una hoja de ruta centrada en los vehículos eléctricos. Los incentivos vinculados a la producción en India atraen a los proveedores a localizar el encapsulamiento, combinando competitividad en costos con ventajas arancelarias.

Mercado de Encapsulamiento de Motor Automotriz en Europa y América del Norte

Europa está aprovechando las regulaciones Euro 7 para impulsar soluciones avanzadas para las emisiones en arranque en frío. Esto, junto con la adopción generalizada de los híbridos, subraya la relevancia continua de los motores de combustión interna (MCI). Las herramientas de fibra de carbono y gemelo digital maduran aquí primero y luego migran globalmente, reforzando el liderazgo de pensamiento de la región. América del Norte crece de manera constante impulsada por las ventas de SUV y camionetas que utilizan trenes de potencia más grandes, los cuales requieren barreras termoacústicas robustas.

Mercado de Encapsulamiento de Motor Automotriz en MEA y América del Sur

Oriente Medio y África, y América del Sur, siguen siendo mercados emergentes. Dependen de kits NVH importados o ensamblaje CKD; sin embargo, el aumento de la producción local atrae a proveedores que establecen plantas en nuevas ubicaciones. En conjunto, el mercado de encapsulamiento de motor automotriz continúa con la consolidación regional en torno a la capacidad de APAC, mientras que Europa impulsa las tendencias de especificación adoptadas en todo el mundo.

Panorama Competitivo

El mercado de encapsulamiento de motor automotriz muestra una concentración moderada. Los especialistas de primer nivel en NVH, los conglomerados químicos diversificados y las empresas emergentes de tecnología de compuestos compiten por una participación. Los líderes del mercado aprovechan su presencia global y el suministro integrado de materiales para satisfacer los calendarios justo a tiempo de los OEM. Los actores de tamaño medio se diferencian con espumas acústicas propietarias o formulaciones de fibra dirigidas a segmentos premium.

El enfoque estratégico se desplaza hacia sistemas que fusionan el blindaje térmico, la amortiguación acústica y la protección ante impactos, reduciendo el número de piezas. Las asociaciones entre productores de materiales compuestos y fundidores a presión aceleran la entrada en la arquitectura de gigafundición. ElringKlinger duplicó sus ingresos de movilidad eléctrica en 2024 mientras mantenía el liderazgo en costos de productos para motores de combustión interna, ilustrando una estrategia de doble vía.

Las tendencias de gasto de capital favorecen la automatización y las líneas de reciclaje de circuito cerrado que reducen el desperdicio y la intensidad de carbono. Los proveedores que aseguran la integración hacia atrás de materias primas en canales de polipropileno y carbono reciclado obtienen un aislamiento de márgenes cuando los precios petroquímicos se disparan. El éxito competitivo dependerá de escalar el encapsulamiento de próxima generación antes de que el declive de los motores de combustión interna supere la capacidad de pivote de ingresos.

Líderes de la Industria de Encapsulamiento de Motor Automotriz

Autoneum Holding AG

BASF SE

Continental AG

ElringKlinger AG

Adler Pelzer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Encapsulamiento de Motor Automotriz

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound (China)

Leer el Análisis de las Empresas del Mercado de Encapsulamiento de Motor Automotriz

Desarrollo Reciente de la Industria en el Mercado de Encapsulamiento de Motor Automotriz

- Mayo de 2025: Autoneum lanzó una placa de protección contra impactos termoplástica que protege las baterías de vehículos eléctricos mientras proporciona aislamiento térmico para extender la autonomía.

- Agosto de 2024: Autoneum inauguró una planta de propiedad total en Pune que produce sistemas de alfombrado, revestimientos de paso de rueda y encapsulamientos de motor eléctrico para OEM indios y de exportación.

- Julio de 2024: Hutchinson presentó un producto de encapsulamiento NVH que atenúa el ruido de alta frecuencia del compresor eléctrico y del motor para los próximos modelos eléctricos e híbridos.

Alcance del Informe Global del Mercado de Encapsulamiento de Motor Automotriz

Resumen de la Segmentación

| Montado en Motor |

| Montado en Carrocería |

| Gasolina |

| Diésel |

| Eléctrico |

| Fibra de Carbono |

| Poliuretano |

| Polipropileno |

| Poliamida |

| Lana de Vidrio |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Instalado por OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Montado en Motor | |

| Montado en Carrocería | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Eléctrico | ||

| Por Tipo de Material | Fibra de Carbono | |

| Poliuretano | ||

| Polipropileno | ||

| Poliamida | ||

| Lana de Vidrio | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | Instalado por OEM | |

| Posventa | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de encapsulamiento de motor automotriz?

El tamaño del mercado de encapsulamiento de motor automotriz se sitúa en USD 5,73 mil millones en 2026 y se proyecta que crezca hasta USD 7,42 mil millones en 2031, lo que representa una CAGR del 5,31%.

¿Qué región lidera el mercado de encapsulamiento de motor automotriz?

Asia-Pacífico ostenta el 48,10% de la participación de mercado y muestra la CAGR más rápida del 8,18% gracias a la escala de China y las rápidas adiciones de capacidad de India.

¿Por qué están ganando tracción los encapsulamientos montados en carrocería?

Las partes inferiores de carrocería fabricadas por gigafundición permiten secciones de aluminio de una sola pieza más grandes que integran barreras acústicas y térmicas, impulsando una CAGR del 7,26% para las soluciones montadas en carrocería hasta 2031.

¿Qué segmento de material está creciendo más rápido?

Los encapsulamientos de polipropileno se expanden a una CAGR del 7,78% a medida que los fabricantes de automóviles priorizan los termoplásticos reciclables para cumplir con las directivas de economía circular.

Última actualización de la página el: