Tamaño y Participación del Mercado de Motores para Vehículos Fuera de Carretera

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

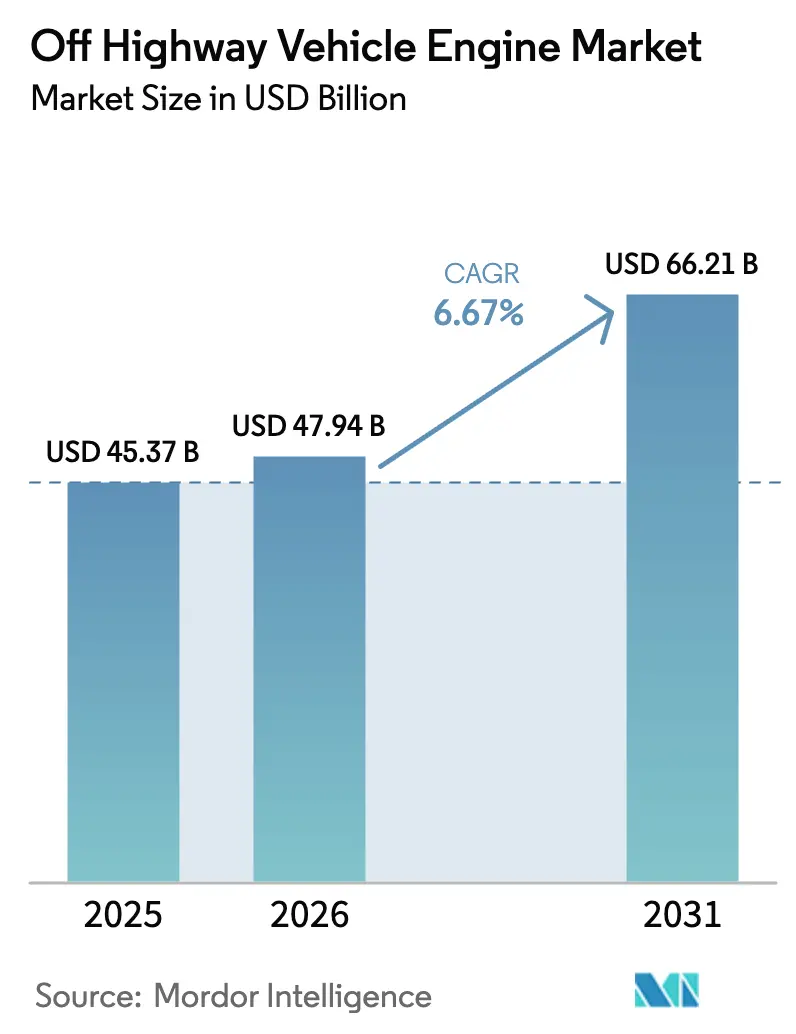

| Tamaño del Mercado (2026) | 47.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

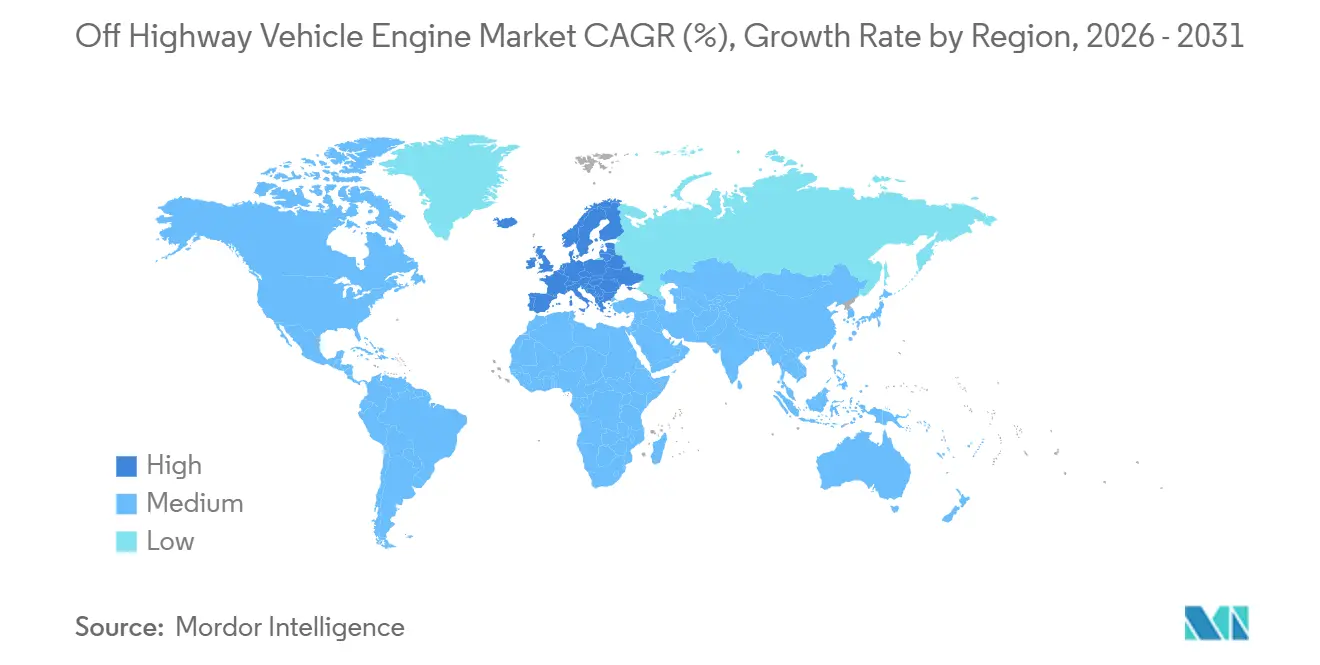

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

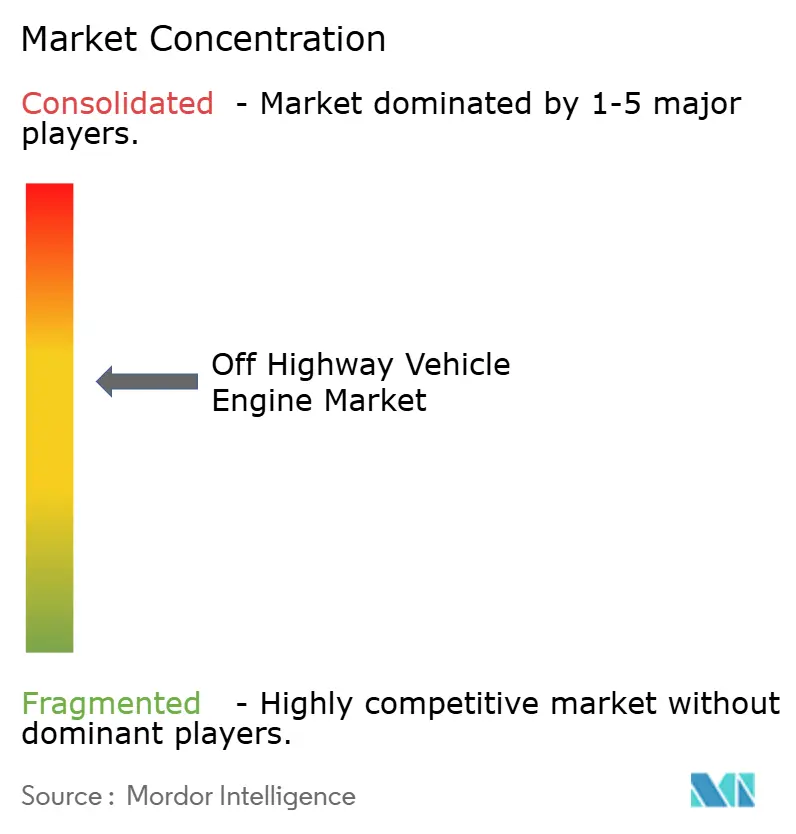

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores para Vehículos Fuera de Carretera por Mordor Intelligence

Se proyecta que el tamaño del mercado de motores para vehículos fuera de carretera sea de USD 45,37 mil millones en 2025, USD 47,94 mil millones en 2026, y alcance USD 66,21 mil millones en 2031, creciendo a una CAGR del 6,67% de 2026 a 2031. Los programas de infraestructura del sector público, la minería a gran escala para metales de transición energética y la creciente mecanización agrícola constituyen los principales pilares de demanda del mercado de motores para vehículos fuera de carretera. Los contratistas en Europa aceleraron sus compras antes de la implementación de la Etapa V de la UE (desde 2019 en adelante), mientras que en los Estados Unidos, las flotas continúan alineándose con el Nivel 4 Final de la EPA y monitorean el trabajo de regulación del Nivel 5 de la CARB. Sin embargo, la oportunidad de reacondicionamiento —especialmente en flotas de alquiler— supera ahora el volumen de compra anticipada, ya que los propietarios buscan mantener activos más antiguos en servicio sin superar los límites de óxidos de nitrógeno. Los tractores compactos y las miniexcavadoras en el rango de 31 a 70 caballos de fuerza dominan los envíos unitarios, mientras que los motores diésel de tamaño mediano de 3,6 a 7 litros siguen siendo la columna vertebral de los ingresos, ya que impulsan cargadoras de ruedas, camiones articulados de volteo y maquinaria agrícola de potencia media. El diésel continúa representando una participación notable en la mezcla de combustibles global. Sin embargo, las plataformas preparadas para híbridos que aceptan baterías de 48 voltios o tanques de hidrógeno están ganando preferencia a medida que los fabricantes de equipos originales reducen el riesgo ante futuros mandatos de emisiones.

Conclusiones Clave del Informe

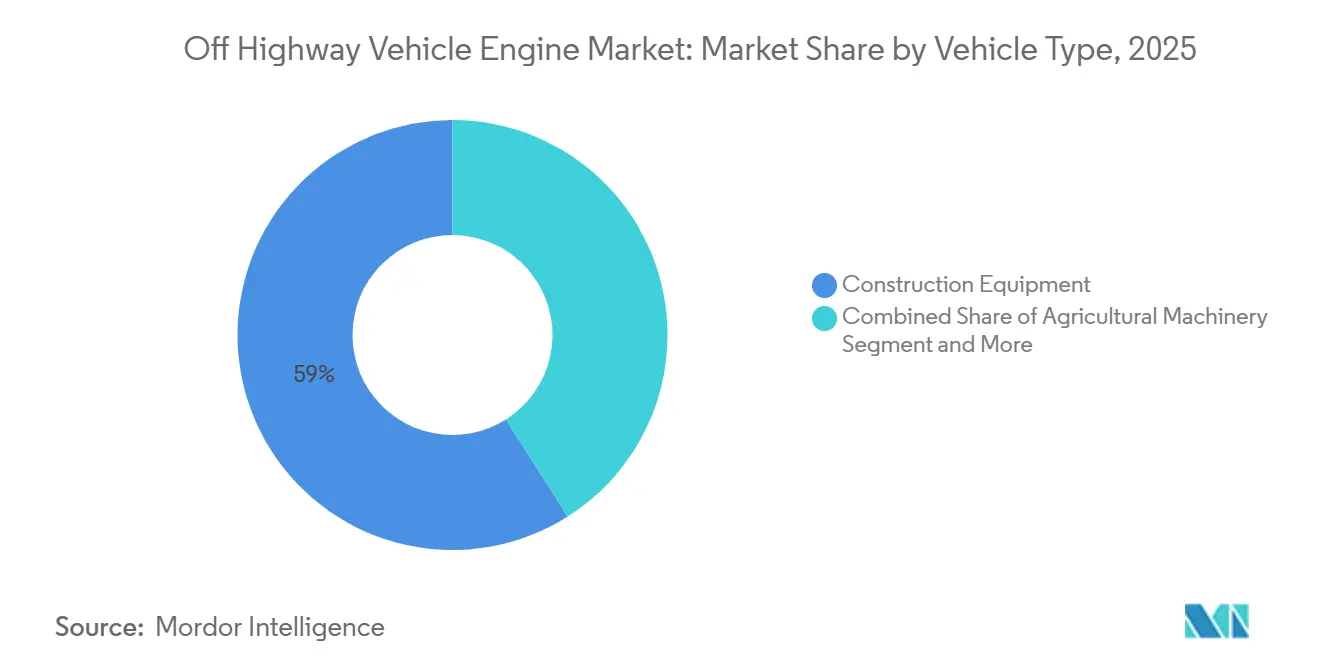

- Por tipo de vehículo, los equipos de construcción representaron el 59,04% de la participación del mercado de motores para vehículos fuera de carretera en 2025, mientras que se proyecta que los equipos de minería registren la CAGR más rápida del 8,33% hasta 2031.

- Por potencia de salida, la banda de 31 a 70 caballos de fuerza representó el 65,18% del tamaño del mercado de motores para vehículos fuera de carretera en 2025 y se prevé que crezca a una CAGR del 8,12% hasta 2031.

- Por tipo de combustible, el diésel retuvo el 88,33% de los ingresos de 2025; sin embargo, las variantes híbrido-eléctricas y de celda de combustible avanzan a una CAGR del 6,95% hasta 2031.

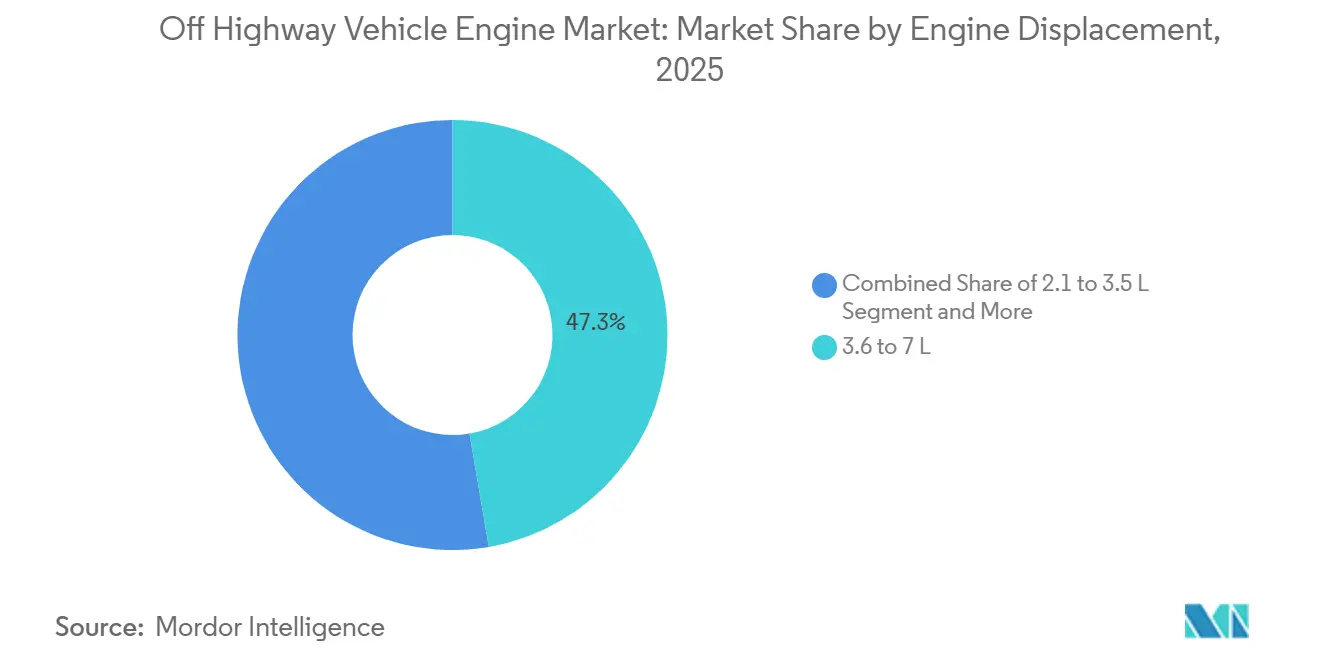

- Por cilindrada del motor, las unidades de 3,6 a 7 litros capturaron el 47,25% de las ventas de 2025; los motores por debajo de 2 litros se expanden a una CAGR del 7,48% hasta 2031.

- Por tecnología de propulsión, los motores de combustión interna convencionales cubrieron el 88,41% del volumen de 2025, mientras que se proyecta que los motores eléctricos de batería se expandan a una CAGR del 7,86% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,12% de la facturación de 2025, mientras que se prevé que Europa registre la CAGR más rápida del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores para Vehículos Fuera de Carretera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran Cartera Global de Infraestructura | +1.2% | Global, liderado por Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Creciente Mecanización de la Agricultura | +1.0% | Asia-Pacífico, África Subsahariana | Largo plazo (≥4 años) |

| Normas más Estrictas de Etapa V / Nivel 5 | +0.9% | Europa, América del Norte, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Transición a Plataformas Híbridas Modulares | +0.7% | Global, adopción temprana en Europa, América del Norte | Mediano plazo (2-4 años) |

| Compatibilidad con HVO / Diésel Renovable | +0.6% | Europa, California, Canadá | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Basado en Telemática | +0.5% | América del Norte, Europa, principales ciudades asiáticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gran Cartera Global de Infraestructura (G7 y BRI)

Las iniciativas globales, como la Asociación del G7 para la Infraestructura y la Inversión Global y la Iniciativa de la Franja y la Ruta de China, están impulsando inversiones significativas en carreteras, puertos y activos energéticos. Estas inversiones están generando una demanda sustancial de maquinaria pesada en proyectos de infraestructura. El presupuesto federal de Canadá para el futuro próximo destaca un fuerte enfoque en el transporte y el desarrollo de energía verde, lo que subraya aún más la necesidad de equipos como excavadoras de cadenas y motoniveladoras. Además, las naciones anfitrionas a menudo implementan regulaciones de emisiones similares a las de la UE algunos años después de la finalización del proyecto. Esta tendencia beneficia a los fabricantes de motores con líneas modulares de Etapa V, lo que les permite asegurar tanto las ventas iniciales de equipos como las oportunidades de reacondicionamiento posteriores. Los proveedores que diseñan estratégicamente componentes para cumplir con estos requisitos están posicionados para lograr mayores ingresos durante la vida útil por motor. Las tendencias históricas confirman una fuerte correlación entre el gasto en infraestructura y la utilización de equipos de construcción, lo que refuerza el potencial de crecimiento del mercado de motores para vehículos fuera de carretera.

Creciente Mecanización de la Agricultura en Asia-Pacífico y África

En el ejercicio fiscal 2025, los desembolsos de crédito para equipos agrícolas en India experimentaron un crecimiento significativo, impulsados por subsidios que reducen sustancialmente el costo de los nuevos tractores. Si bien Europa mantiene una alta densidad de tractores por hectárea, el África Subsahariana continúa operando a un nivel mucho más bajo, lo que pone de relieve una oportunidad considerable de reemplazo. En 2024, la producción de maquinaria agrícola en China registró avances notables, con fabricantes nacionales enfocados en tractores diseñados para pequeñas explotaciones agrícolas, equipados con motores adecuados para sus necesidades. Las grandes granjas comerciales en Brasil y Australia prefieren unidades de 120 a 400 caballos de fuerza con guía de precisión, mientras que los agricultores asiáticos y africanos buscan diseños de menos de 50 caballos de fuerza financiados a siete años, lo que obliga a los fabricantes de motores a regionalizar sus líneas de productos. El patrón de demanda bifurcado sostiene el crecimiento en volumen de los diésel compactos al tiempo que apoya los modelos de alta potencia con márgenes más ricos.

Normas más Estrictas de Etapa V / Nivel 5 que Desencadenan Ciclos de Compra Anticipada y Reacondicionamiento

El cumplimiento normativo y las políticas de flota están aumentando el enfoque en equipos conformes con la Etapa V/Nivel 4 Final. Mientras tanto, la propuesta de regulación del Nivel 5 de California tiene como objetivo reducir significativamente los óxidos de nitrógeno para finales de la década. Esto ha alentado a las flotas norteamericanas a aumentar sus adquisiciones del Nivel 4. Sin embargo, las empresas de alquiler, que representan una parte sustancial de la flota en los Estados Unidos, se están enfocando en el reacondicionamiento de filtros de partículas diésel y kits de SCR en lugar de invertir en maquinaria nueva, extendiendo así la vida útil operativa de sus activos varios años. Los proveedores de postratamiento, como Donaldson y Dinex, están por tanto en posición de obtener ingresos recurrentes por reacondicionamiento incluso cuando el crecimiento de nuevas unidades se modera. La dinámica de reacondicionamiento modera la volatilidad de las ventas principales del mercado de motores para vehículos fuera de carretera al tiempo que empuja una mayor proporción de los ingresos hacia el canal de posventa.

Transición de los Fabricantes de Equipos Originales a Plataformas de Motor Híbrido Modulares

Cummins ofrece bloques B4.5 y B6.7 de Etapa V con provisiones de fábrica para paquetes de baterías de 48 voltios, de modo que los clientes puedan agregar kits híbridos sin cambios en el chasis [1]"Kit de Prensa de Producto 2024," Cummins, cummins.com. Deutz presentó un motor preparado para hidrógeno que comparte la mayoría de sus componentes con su versión diésel, lo que permite a las fábricas cambiar de tipo de combustible con ajustes mínimos. Este diseño modular reduce la inversión de capital para los fabricantes de equipos originales en comparación con las plataformas eléctricas independientes. Sin embargo, podría enfrentar desafíos si los costos de las baterías disminuyen significativamente en los próximos años. Como resultado, la preparación para híbridos actúa como una estrategia temporal en lugar de una solución a largo plazo para el sector de motores para vehículos fuera de carretera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Equipos Compactos | -0.8% | Europa, América del Norte, China, Japón | Corto plazo (≤2 años) |

| Costo de Postratamiento frente a Compradores | -0.6% | India, Sudeste Asiático, África | Mediano plazo (2-4 años) |

| La Volatilidad de Precios Comprime los Márgenes de los Motores | -0.5% | Global | Corto plazo (≤2 años) |

| Las Flotas de Alquiler Retrasan las Revisiones | -0.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Electrificación de Equipos Compactos

La excavadora eléctrica ECR25 de Volvo CE ofrece una jornada completa de trabajo y reduce significativamente los costos de diésel, lo que permite a los contratistas de alta utilización lograr un retorno de la inversión en un plazo razonable. La 19C-1E de JCB y la 301.9 eléctrica de Caterpillar ofrecen beneficios económicos comparables para proyectos en interiores o urbanos donde las cero emisiones y el bajo nivel de ruido son críticos. Los modelos eléctricos de batería están ganando terreno de manera constante en el mercado europeo de excavadoras de menos de 6 toneladas, con expectativas de un crecimiento sustancial a medida que la infraestructura de carga continúa expandiéndose. Los menores requisitos de mantenimiento, que eliminan los cambios de aceite y reducen el número de piezas móviles, mejoran aún más la rentabilidad de las excavadoras compactas de batería. Sin embargo, este cambio impacta principalmente a los motores más pequeños, mientras que los motores diésel de potencia media y alta permanecen en gran medida sin verse afectados por ahora.

Escalada del Costo de Postratamiento frente a Compradores Sensibles al Precio

Los kits de Etapa V aumentan significativamente el costo de los motores de 100 a 150 caballos de fuerza, añadiendo un porcentaje notable al precio de lista. Además, las máquinas que operan de manera intensiva incurren en gastos anuales sustanciales por fluido de escape diésel. En regiones como India y el Sudeste Asiático, donde los compradores suelen ser pequeños contratistas o agricultores individuales, estos costos adicionales impulsan la demanda de equipos más antiguos del Nivel 3 disponibles en mercados secundarios. En 2024, Mahindra informó que una parte considerable de sus clientes de tractores en India prefería modelos sin sistemas de emisiones avanzados para reducir los costos iniciales. Esta persistente sensibilidad al precio ralentiza la adopción de mejoras en emisiones, limitando el crecimiento a corto plazo en el mercado de motores para vehículos fuera de carretera. También crea oportunidades para que los proveedores locales ofrezcan productos de especificaciones más bajas a precios más competitivos que los actores globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Construcción Domina, la Minería Acelera

La maquinaria de construcción representó el 59,04% de los ingresos de 2025, lo que subraya su dominio dentro del tamaño del mercado de motores para vehículos fuera de carretera. La urbanización en Asia y la renovación de infraestructura respaldada por estímulos en los Estados Unidos y la UE mantienen a las excavadoras de cadenas, cargadoras de ruedas y retroexcavadoras en altos programas de utilización. Los equipos de minería, aunque menores en volumen, son los de mayor crecimiento; su CAGR pronosticada del 8,33% se alinea con la creciente demanda de cobre y litio en las cadenas de suministro de vehículos eléctricos, que requieren camiones de acarreo autónomos y palas hidráulicas de alto tonelaje capaces de operar entre 4.000 y 5.000 horas por año. La maquinaria agrícola ocupa el segundo lugar en general, con la densidad de tractores en África preparada para un crecimiento de varias décadas. Al mismo tiempo, los nichos de silvicultura y manejo de materiales dependen de la alta densidad energética del diésel para operaciones remotas o en turnos continuos.

El reemplazo recurrente en construcción cada 7 a 10 años asegura un volumen de referencia confiable para los proveedores de motores, mientras que el ciclo minero de 12 a 15 años produce una anualidad más rica de piezas de posventa debido a las mayores horas de servicio. Los fabricantes de equipos originales globales dominan el sector de la construcción, pero enfrentan fragmentación regional en la agricultura, donde Mahindra lidera en India, Deere domina América del Norte y Weichai impulsa gran parte de China. Este mosaico hace que las economías de escala sean difíciles de alcanzar, pero también protege a los actores especializados que adaptan los motores a la regulación local y la calidad del combustible.

Por Potencia de Salida: Los Motores de Rango Medio Dominan el Volumen y el Crecimiento

La banda de 31 a 70 caballos de fuerza representó el 65,18% de los envíos unitarios en 2025 y se proyecta que se expanda a una CAGR del 8,12% hasta 2031, lo que subraya su importancia para el mercado de motores para vehículos fuera de carretera. Los tractores compactos, las cargadoras de dirección deslizante y las miniexcavadoras dominan esta banda, beneficiándose de programas de subsidios dirigidos a pequeños agricultores y contratistas urbanos. La serie V5009 de Etapa V de Kubota ejemplifica la renovación de plataformas, integrando filtros de partículas sin mantenimiento y turbocompresores de geometría variable para cumplir tanto los objetivos de emisiones como los de eficiencia de combustible [2]"Folleto del Motor V5009," Kubota, kubota.com.

Los motores de menos de 30 caballos de fuerza impulsan vehículos utilitarios donde las baterías ya están avanzando, mientras que el conjunto de 71 a 120 caballos de fuerza sirve a cargadoras de ruedas y retroexcavadoras de tamaño mediano. Las unidades por encima de 120 caballos de fuerza, aunque en menor número, generan precios premium e ingresos de posventa debido a sus exigentes ciclos de trabajo en minería y grandes proyectos de infraestructura. Los proveedores con arquitecturas flexibles que abarcan de 31 a 120 caballos de fuerza, como Yanmar y FPT Industrial, amortizan los costos de I+D en volúmenes superiores a 50.000 unidades por año, una escala inalcanzable en el nicho de 400 caballos de fuerza y más.

Por Tipo de Combustible: La Dominancia del Diésel Persiste, Emergen Alternativas

El diésel representó el 88,33% de la mezcla de combustibles de 2025, confirmando su posición consolidada dentro de la participación del mercado de motores para vehículos fuera de carretera. Su densidad energética de 35 a 38 MJ L-1 y la infraestructura universal de reabastecimiento mantienen bajo el costo total de propiedad para aplicaciones remotas de alta carga. Se proyecta que las variantes híbrido-eléctricas e hidrógeno juntas crezcan a una CAGR del 6,95% hasta 2031, aunque parten de una base pequeña. El D5 híbrido de Volvo Penta y el motor H2 de Deutz demuestran viabilidad técnica, aunque enfrentan obstáculos de infraestructura y costos [3]"Documento Técnico sobre Soluciones Híbridas," Volvo Penta, volvopenta.com.

La gasolina y el gas natural mantienen un estatus marginal, aplicable principalmente a aplicaciones estacionarias o de servicio ligero. La compatibilidad de conexión directa del HVO extiende la relevancia del diésel, especialmente en Europa, donde el precio del carbono mitiga la prima de costo. La visión de consenso ahora predice que el diésel caerá a una participación comparativamente menor en los próximos cinco años, en lugar de experimentar una eliminación gradual rápida, lo que garantiza que cada fabricante de equipos originales deba seguir invirtiendo en la evolución del diésel limpio, incluso mientras incuba líneas eléctricas y de hidrógeno.

Por Cilindrada del Motor: El Tamaño Medio Domina, el Compacto Crece más Rápido

Los motores entre 3,6 y 7 litros capturaron el 47,25% de los ingresos de 2025, beneficiándose de su adecuación con camiones articulados de volteo, cargadoras de ruedas de tamaño mediano y tractores de 90 a 140 caballos de fuerza. Los bloques de menor tamaño por debajo de 2 litros son, sin embargo, los campeones del crecimiento, con una CAGR del 7,48%, ya que las arquitecturas híbridas combinan pequeños diésel con asistencia eléctrica, reduciendo el consumo de combustible sin sacrificar el par motor. El TCD 2.9 de Deutz, por ejemplo, entrega hasta 100 caballos de fuerza desde un paquete de 2,9 litros adoptando altas presiones máximas de cilindro.

Los motores por encima de 7 litros atienden a grandes equipos de minería y topadoras de alta potencia, un nicho con volumen limitado pero márgenes sustanciales. Los avances en turbocompresión e inyección directa difuminan el vínculo histórico entre cilindrada y potencia, lo que permite a los fabricantes de equipos originales alcanzar objetivos de rendimiento con motores más ligeros y eficientes. La contrapartida es un mayor estrés térmico, que acorta la vida útil del lubricante, desplazando así parte del ahorro del combustible hacia los presupuestos de mantenimiento.

Por Tecnología de Propulsión: El Motor de Combustión Interna Lidera, el Eléctrico de Batería Acelera

Los motores de combustión interna representaron el 88,41% de los envíos de 2025; sin embargo, los trenes de potencia eléctricos de batería registran una CAGR del 7,86% a medida que las estaciones de carga se expanden por los sitios de trabajo urbanos. Los sistemas híbridos ocupan un punto intermedio, recuperando energía de frenado en ciclos de trabajo con frecuentes descargas de cuchara o desplazamientos entre cargas. Las soluciones de celda de combustible capturan una participación nominal, pero pueden ganar impulso donde la producción de hidrógeno está ubicada conjuntamente con operaciones mineras o portuarias.

La fragmentación tecnológica persistirá: los paquetes de baterías dominan las máquinas de menos de 6 toneladas, los híbridos optimizan las excavadoras medianas, y la combustión de diésel o hidrógeno domina las clases de alta potencia. Los fabricantes de equipos originales capaces de atender los tres caminos —Caterpillar, Komatsu, Volvo CE— están en posición de ganar una fidelización de clientes desproporcionada a medida que las flotas se diversifican para cumplir tanto los objetivos de emisiones como los de tiempo de actividad.

Análisis Geográfico

Asia-Pacífico controló el 39,12% del mercado de motores para vehículos fuera de carretera en 2025 y se espera que avance a una CAGR notable hasta 2031. El auge de la construcción doméstica en China y el significativo salto en el crédito para equipos agrícolas en India subrayan los dos motores de crecimiento de la región. Los envíos japoneses se suavizaron, pero los exportadores recuperaron volumen en el Sudeste Asiático, donde los proyectos de la Iniciativa de la Franja y la Ruta siguen activos. Las excavadoras de la Serie HX de Corea del Sur, equipadas con motores de Etapa V, apuntan a Europa y América del Norte, lo que refleja el avance de los fabricantes de equipos originales asiáticos hacia la curva de valor.

Europa es la región de más rápido crecimiento, con una CAGR del 7,23%, impulsada por los reacondicionamientos de Etapa V y la adopción de HVO. El programa ferroviario y de energías renovables de Alemania mantiene estable la demanda de motores de tamaño mediano, mientras que los incentivos de agricultura de precisión de Francia elevan la penetración de tractores. Los acuerdos comerciales posteriores al Brexit amplían los canales de exportación para los fabricantes de motores en el Reino Unido, como Perkins. Las sanciones occidentales limitan la demanda rusa de motores de alta especificación, lo que permite a las unidades chinas del Nivel 3 cubrir el vacío.

América del Norte mantuvo una participación notable de la facturación de 2025, respaldada por la Ley de Inversión en Infraestructura y Empleos. En los Estados Unidos, los inicios de construcción de viviendas alcanzaron un hito significativo, impulsando una mayor demanda de equipos compactos. Mientras tanto, la extensa iniciativa de infraestructura verde de Canadá ha estimulado las compras de excavadoras de cadenas y motoniveladoras. En América del Sur, el crecimiento del mercado está respaldado por la expansión agrícola en Brasil, particularmente en la producción de soja, lo que impulsa la necesidad de tractores de alta potencia. Oriente Medio y África experimentan un crecimiento constante, impulsado por proyectos de desarrollo a gran escala bajo la Visión 2030 de Arabia Saudita y los reemplazos de equipos en las minas sudafricanas, aunque el mercado sigue siendo relativamente más pequeño en tamaño.

Panorama regulatorio

El cumplimiento de emisiones sigue determinando las especificaciones de los motores fuera de carretera y los costos de certificación en las principales regiones. En Estados Unidos, las flotas y los OEM se alinean con los requisitos de encendido por compresión no vial de la EPA de EE. UU. (Tier 4 Final), mientras que California añade una segunda capa de cumplimiento a través de CARB. Las enmiendas relacionadas con las normas estatales de California de control de contaminación de motores no viales para flotas diésel fuera de carretera en uso se formalizaron en enero de 2025, con disposiciones de implementación escalonada que se extienden hasta 2036. CARB celebró un taller público en febrero de 2026 para debatir borradores de enmiendas sobre posibles nuevas normas de emisiones de motores diésel fuera de carretera, incluidas actualizaciones de los sistemas de diagnóstico a bordo.

En Europa, la Etapa V de la UE sigue siendo el marco central bajo el Reglamento (UE) 2016/1628, con requisitos administrativos adicionales para la maquinaria que circula en vías públicas. El Reglamento (UE) 2025/14 (adoptado en diciembre de 2024) estableció normas para la aprobación y la vigilancia del mercado de maquinaria móvil no vial (NRMM) que circula en vías públicas, reforzando las expectativas de cumplimiento transfronterizo para los OEM y los proveedores de motores. Por separado, los Países Bajos publicaron en mayo de 2026 una investigación que compara las emisiones reales de NRMM utilizando un conjunto de datos de unas 90 máquinas móviles. Esto apunta a líneas de trabajo de política que examinan requisitos más allá de la Etapa V, aunque no se ha promulgado ninguna norma de Etapa VI en esa jurisdicción.

Análisis de la cadena de valor

La cadena de valor de los motores de vehículos fuera de carretera va desde las materias primas y los componentes de precisión, pasando por el ensamblaje de motores y la integración en máquinas de los OEM, hasta las piezas de servicio y el mantenimiento de los sistemas de postratamiento en la base instalada. En la etapa inicial, los proveedores de nivel suministran subsistemas críticos para las emisiones y el rendimiento, como sistemas de combustible de alta presión, turbocompresores, módulos de control electrónico y postratamiento de escape (DOC/DPF/SCR). En la etapa intermedia, los fabricantes de motores, incluidos los OEM de equipos integrados verticalmente y los proveedores independientes de motores, realizan la calibración, la certificación de emisiones y las pruebas de fin de línea antes de enviar los motores a las líneas de ensamblaje de los OEM de construcción, agricultura, minería, silvicultura y manejo de materiales.

La complejidad regulatoria (la Etapa V de la UE y las normas no viales de la EPA de EE. UU., además de la actividad en evolución de CARB) aumenta la dependencia de contenido especializado de postratamiento y controles, lo que eleva el papel de los proveedores de componentes de emisiones y de las capacidades de calibración de software dentro de la estructura de costos general. Aguas abajo, las redes de concesionarios y los proveedores de servicios de flotas captan ingresos recurrentes por filtros, sensores, consumibles relacionados con el DEF y eventos de reparación, mientras que los ecosistemas de telemática utilizados por los principales OEM refuerzan la atracción y retención de piezas. La continuidad del suministro de componentes críticos para las emisiones sigue siendo un punto sensible, ya que las construcciones conformes requieren la disponibilidad sincronizada de sensores, módulos electrónicos y hardware de postratamiento para evitar interrupciones en la producción.

Panorama Competitivo

El mercado de motores para vehículos fuera de carretera sigue siendo moderadamente concentrado: Cummins, Caterpillar, Deutz, Komatsu y Volvo Penta juntos tienen una participación significativa de los envíos globales. Los fabricantes de equipos originales integrados verticalmente como Caterpillar y Komatsu agrupan los motores con los equipos, capturando ingresos de piezas durante el ciclo de vida, mientras que los proveedores independientes como Cummins y FPT Industrial atienden a clientes de múltiples marcas. Los motores fuera de carretera representan un flujo de ingresos significativo para Cummins, pero actualmente generan márgenes más bajos en comparación con las líneas para carretera. La empresa está trabajando para abordar esta disparidad a través de sus plataformas híbridas modulares.

Deutz asumió las ventas y el servicio de determinados motores fuera de carretera anteriormente gestionados por Rolls-Royce Power Systems (serie MTU), ampliando la cartera y la presencia de servicio de Deutz. El motor de combustión de hidrógeno de JCB apunta a usuarios que carecen de infraestructura de celda de combustible pero deben cumplir con los mandatos de cero carbono. En el Sudeste Asiático y África, los competidores chinos Weichai y Yuchai han ganado un punto de apoyo significativo en los segmentos agrícolas locales al ofrecer soluciones más rentables en comparación con los fabricantes occidentales. La ventaja competitiva depende cada vez más de los ecosistemas de telemática; JDLink de Deere y Product Link de Caterpillar fomentan la retención de datos, haciendo que los cambios de motor sean menos atractivos.

Líderes de la Industria de Motores para Vehículos Fuera de Carretera

Cummins Inc.

Caterpillar Inc.

Deere & Company

Weichai Power Co., Ltd.

Komatsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco alrededor de motores industriales flexibles en combustible y compatibles con combustibles renovables que reducen la fricción de integración para los OEM de equipos, manteniéndose dentro de las restricciones de emisiones cada vez más estrictas. En CONEXPO-CON/AGG 2026, John Deere presentó los motores industriales JD5 (5,0 l) y JD8 (7,5 l) posicionados para la compatibilidad con diésel renovable y biodiésel, apoyando a las flotas que desean combustibles líquidos de menor carbono sin cambiar la logística de repostaje. En paralelo, Kawasaki Engines lanzó los motores de encendido por chispa de gran tamaño GEOTORQ listos para producción, diseñados para el uso de gasolina y combustible flexible E85 en construcción y agricultura, ampliando el mercado abordable para vías no diésel donde los ciclos de trabajo y el repostaje en el sitio lo permiten.

Otra oportunidad se centra en las actualizaciones impulsadas por el cumplimiento normativo en controles y postratamiento que preparan las plataformas para requisitos estatales o regionales más estrictos. CARB continuó avanzando en su trabajo normativo de Tier 5 a través de borradores y talleres, incluida la discusión de febrero de 2026 sobre posibles nuevas normas diésel fuera de carretera y diagnósticos a bordo. Esa progresión aumenta la demanda de motores y paquetes de máquinas que puedan demostrar rendimiento con carga baja y en uso mediante OBD robusto, sensores y estrategias de inducción calibradas. La electrificación y la hibridación específicas en aplicaciones compactas y especializadas también crean espacio para proveedores que puedan ofrecer módulos de potencia listos para instalar o arquitecturas preparadas para híbridos, manteniendo el diésel como el pilar de ingresos para equipos de potencia media y alta; Honda amplió su línea de unidades de potencia eléctrica eGX con tres modelos de alta potencia anunciados para suministro a OEM a partir del otoño de 2026, lo que refleja el impulso de los OEM hacia opciones de potencia electrificada empaquetadas en bandas de potencia más pequeñas.

Desarrollos recientes del sector

- Julio de 2026: Cummins lanzó calibraciones actualizadas de inducción de líquido de escape diésel (DEF) para apoyar a los clientes que operan sus motores bajo requisitos de control de emisiones. Las actualizaciones refuerzan la capacidad de software y controles de Cummins como una palanca de ciclo de vida, ayudando a las flotas a mantener el comportamiento de cumplimiento y el tiempo de actividad sin cambiar el hardware.

- Mayo de 2026: Caterpillar presentó la Unidad de Potencia Eléctrica de Batería Cat (BEPU) en IFAT 2026 en Múnich, destacando su integración en un separador de eje espiral Doppstadt SWS 6. Demostrar una unidad de potencia eléctrica empaquetada en una aplicación de equipo de trabajo amplía la vía de Caterpillar más allá de los motores diésel para determinados ciclos de trabajo fuera de carretera y expande las opciones electrificadas para los integradores OEM.

- Mayo de 2024: Caterpillar anunció una inversión de 90 millones de USD en Texas para preparar instalaciones para la producción del motor industrial Cat C13D, con inicio de producción previsto para 2026. El gasto en capacidad y preparación de fabricación respalda la renovación de productos en las bandas de potencia industrial principales que sustentan los ingresos en construcción y otras categorías de equipos fuera de carretera.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los motores y unidades de potencia híbridas que se instalan en equipos fuera de carretera en el punto de fabricación y se utilizan en sectores como construcción, agricultura, minería, silvicultura y manejo de materiales.

Exclusiones del alcance: excluimos los reemplazos de motores de adaptación, los paquetes de baterías independientes y los motores vendidos principalmente para grupos electrógenos estacionarios o uso marino.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Maquinaria Agrícola

- Equipos de Construcción

- Equipos de Minería

- Equipos de Silvicultura y Manejo de Materiales

- Por Potencia de Salida

- Menor o igual a 30 HP

- 31-70 HP

- 71-120 HP

- 121-400 HP

- Más de 400 HP

- Por Tipo de Combustible

- Diésel

- Gasolina

- Gas Natural/Biogás

- Híbrido-Eléctrico y Celda de Combustible

- Por Cilindrada del Motor

- Menor o igual a 2 L

- 2,1 a 3,5 L

- 3,6 a 7 L

- Más de 7 L

- Por Tecnología de Propulsión

- Motor de Combustión Interna Convencional

- Híbrido

- Eléctrico de Batería

- Eléctrico de Celda de Combustible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza definiendo qué se considera un motor fuera de carretera y qué no, y luego reuniendo los mejores indicadores públicos que influyen en la demanda y los precios. Normalmente recurrimos a fuentes como las normas de emisiones de la EPA de EE. UU. y de la UE (para trazar las familias de motores y los plazos de cumplimiento), las series gubernamentales de producción industrial y gasto en construcción, las estadísticas aduaneras de comercio de motores y piezas, y las actualizaciones de asociaciones comerciales vinculadas a equipos de construcción y agrícolas.

Junto a esto, revisamos informes anuales de empresas, presentaciones a inversores, notas de conferencias de resultados y catálogos de productos para entender las gamas de motores, los rangos de potencia y los ciclos de cambio de modelo. También se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas y para noticias y presentaciones estructuradas, de modo que las hipótesis puedan verificarse rápidamente entre regiones y períodos. Estas fuentes de investigación documental no son exhaustivas, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las hipótesis documentales, especialmente en torno a la combinación de motores, los planes de fabricación de los OEM y cómo cambian los precios con las actualizaciones de emisiones y las bandas de potencia. Hablamos con una variedad de funciones del lado de los OEM y de la cadena de suministro (incluidos equipos de ventas, producto, operaciones y servicio), así como con expertos del sector en las principales regiones de demanda, para poder cerrar las brechas de los datos públicos con verificaciones prácticas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 59% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque descendente y ascendente, donde la construcción principal parte de la actividad de los equipos fuera de carretera y luego reconstruye la demanda de motores aplicando las cuotas de adaptación de motores y de bandas de potencia en las principales aplicaciones. Los resultados se verifican de forma cruzada con aproximaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado de motores por rango de potencia multiplicado por los volúmenes implícitos, además de verificaciones con proveedores y canales, de modo que los totales puedan ajustarse cuando la primera estimación parece demasiado alta o demasiado baja.

En la práctica, seguimos algunas huellas de mercado que explican de manera constante los movimientos en este espacio, como los envíos y la utilización de equipos de construcción, las tendencias de producción de tractores y cosechadoras agrícolas, los ciclos de gasto de capital en minería, los cambios de etapa de emisiones que modifican los costos y la combinación, y la división de la demanda por bandas de caballos de fuerza (incluida la cola por encima de 400 HP). Cuando falta un dato para un país más pequeño o una clase de equipo de nicho, la brecha se maneja utilizando indicadores sustitutos del mercado comparable más cercano y luego se normaliza durante la validación.

Para la previsión, se utiliza un análisis de escenarios con un caso base que vincula la demanda con las perspectivas de producción de equipos y los indicadores macroeconómicos, ajustándose luego para el cambio esperado en la combinación entre diésel, combustibles alternativos y plataformas hibridadas. Las trayectorias de previsión finales se refinan utilizando los rangos de consenso escuchados en las entrevistas, especialmente en torno a la progresión de precios durante las actualizaciones de emisiones y los períodos de construcción débil de equipos.

Validación de datos y ciclo de actualización

Las verificaciones se realizan en capas para que el modelo se mantenga realista. La primera estimación se compara con señales independientes, como las tendencias de construcción de equipos por aplicación, el momento conocido de la transición de emisiones y la dirección del comercio y la producción por región. Cuando una variación parece inusual, se revisan de nuevo los datos de entrada y se activan llamadas de seguimiento para confirmar si el problema es de combinación, de precios o de un desajuste de alcance.

Antes de la aprobación final, el trabajo es revisado por otro analista que repasa las hipótesis clave y replica los cálculos de las principales consolidaciones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como un cambio regulatorio significativo o una ruptura clara de la demanda. Justo antes de la entrega, se realiza un nuevo rastreo para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de motores de vehículos fuera de carretera de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los motores de vehículos fuera de carretera porque los editores no siempre cuentan el mismo alcance de motor, el mismo punto de instalación, ni siquiera el mismo momento para la conversión de divisas y las actualizaciones de precios.

Al rastrear la adaptación de motores por tipo de equipo y banda de potencia, y luego actualizar el momento de los tipos de cambio y los pasos de ASP impulsados por las emisiones, Mordor Intelligence mantiene el total vinculado a la demanda fuera de carretera instalada en fábrica y evita mezclar reemplazos de adaptación o categorías de motores estacionarios adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,94 mil millones de USD (2026) | |

| Agregador de datos comerciales A | 28,02 mil millones de USD (2024) | Utiliza un año base anterior y a menudo enmarca el mercado a través de los ingresos reportados y las divisiones de envíos, lo que puede subestimar los motores de mayor potencia y puede tratar de forma diferente algunas unidades de potencia híbridas y el contenido instalado por los OEM. |

| Editorial del sector B | 28,60 mil millones de USD (2024) | Construido sobre una base de 2024 y un enfoque de segmentación diferente, que puede alterar lo que se incluye bajo los motores fuera de carretera y cómo se aplican los incrementos de precio derivados del cumplimiento de emisiones en las distintas aplicaciones y regiones. |

La diferencia se explica principalmente por la alineación de años y por lo que se cuenta como una venta de motor fuera de carretera, especialmente en torno a los híbridos, los motores de muy alta potencia, y si la demanda de reemplazo se incluye o no en el total. Nuestro enfoque sigue siendo repetible porque el mercado se reconstruye a partir de impulsores de demanda claros, y luego se reconcilia con verificaciones de precios y combinación antes de publicar la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motores para vehículos fuera de carretera?

El tamaño del mercado de motores para vehículos fuera de carretera alcanzó USD 47,94 mil millones en 2026 y se proyecta que alcance USD 66,21 mil millones en 2031.

¿Qué segmento lidera la demanda unitaria por banda de potencia?

Los motores con una potencia de 31 a 70 caballos de fuerza dominan, suministrando el 65,18% de los envíos de 2025 y creciendo a una CAGR del 8,12%.

¿Qué tan rápido están creciendo los motores eléctricos de batería para vehículos fuera de carretera?

Se proyecta que los trenes de potencia eléctricos de batería se expandan a una CAGR del 7,86% hasta 2031, principalmente en equipos compactos utilizados en entornos urbanos.

¿Qué región crece más rápido hasta 2031?

Se prevé que Europa avance a una CAGR del 7,23% hasta 2031, impulsada por los reacondicionamientos de Etapa V y la adopción de diésel renovable.

Última actualización de la página el: