Tamaño y Participación del Mercado de Interruptores/Sensores Reed Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

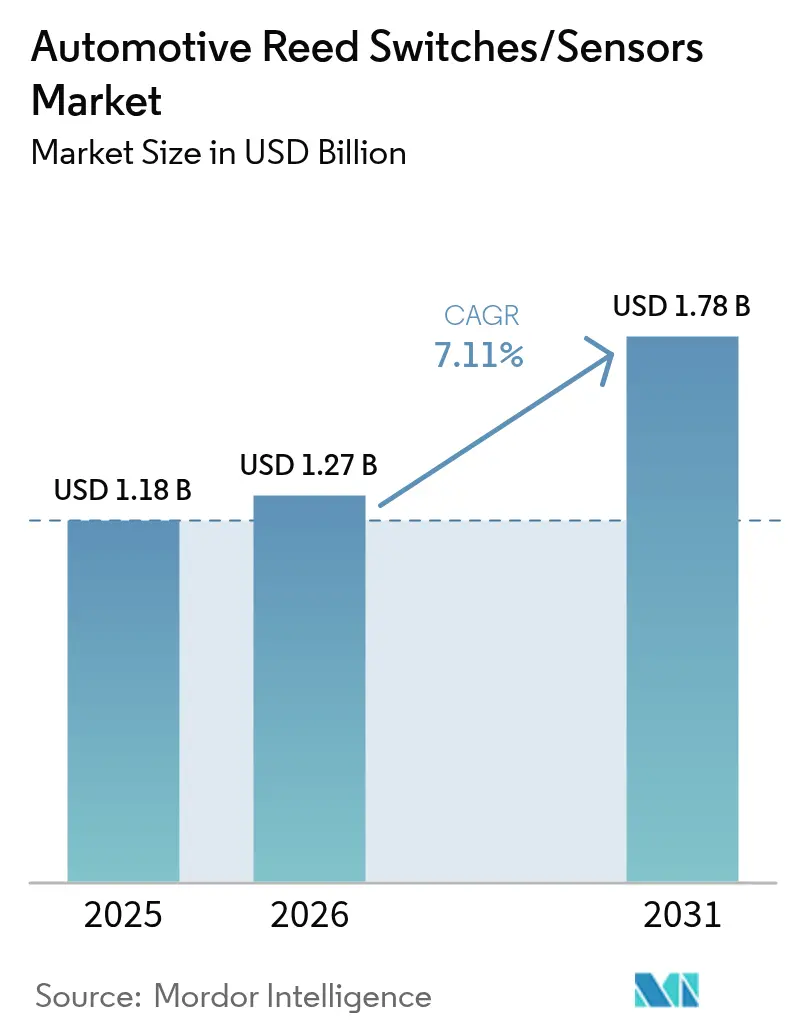

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

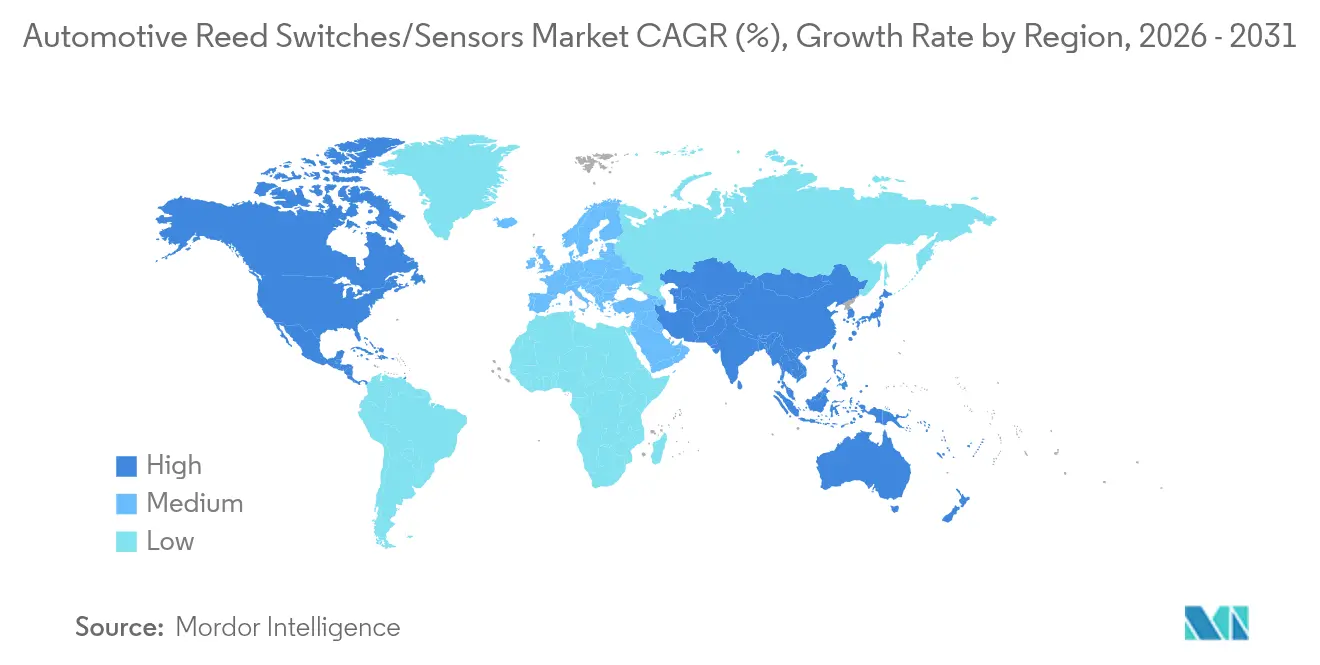

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

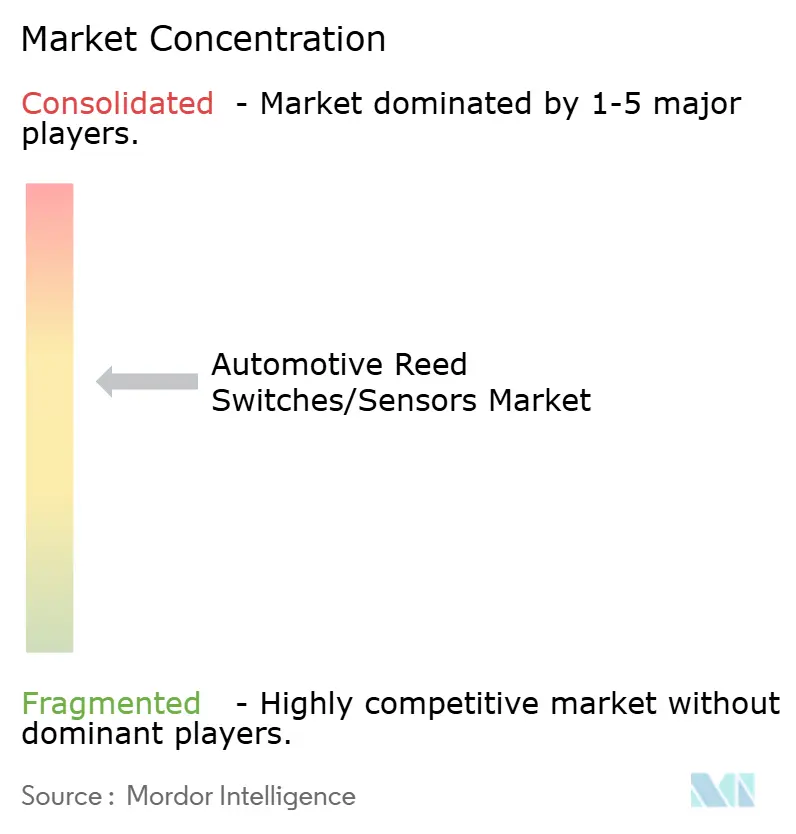

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores/Sensores Reed Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de interruptores/sensores reed automotrices crezca de USD 1,18 mil millones en 2025 a USD 1,27 mil millones en 2026 y se prevé que alcance USD 1,78 mil millones en 2031 a una CAGR del 7,11% durante 2026-2031. La rápida electrificación de los trenes motrices, el Reglamento General de Seguridad II de la UE que entró en vigor en julio de 2024, y el mandato de frenado de emergencia automático de la NHTSA que impulsa el cumplimiento normativo para septiembre de 2029 están obligando a los fabricantes de automóviles a incorporar conmutación redundante y a prueba de fallos en todas las plataformas. Los interruptores reed mantienen su participación porque su consumo de corriente en espera nulo y el aislamiento galvánico satisfacen las necesidades de suspensión de batería y desconexión de alta tensión de manera más económica que las alternativas de efecto Hall o AMR, incluso cuando la escasez de aleaciones de níquel-hierro alienta a los proveedores a integrarse verticalmente. La intensidad competitiva está aumentando a medida que Standex International, Littelfuse y TE Connectivity añaden capacidad de sellado hermético y laminación de aleaciones para proteger las cadenas de suministro y defenderse de los rivales asiáticos de rápido crecimiento.

Conclusiones Clave del Informe

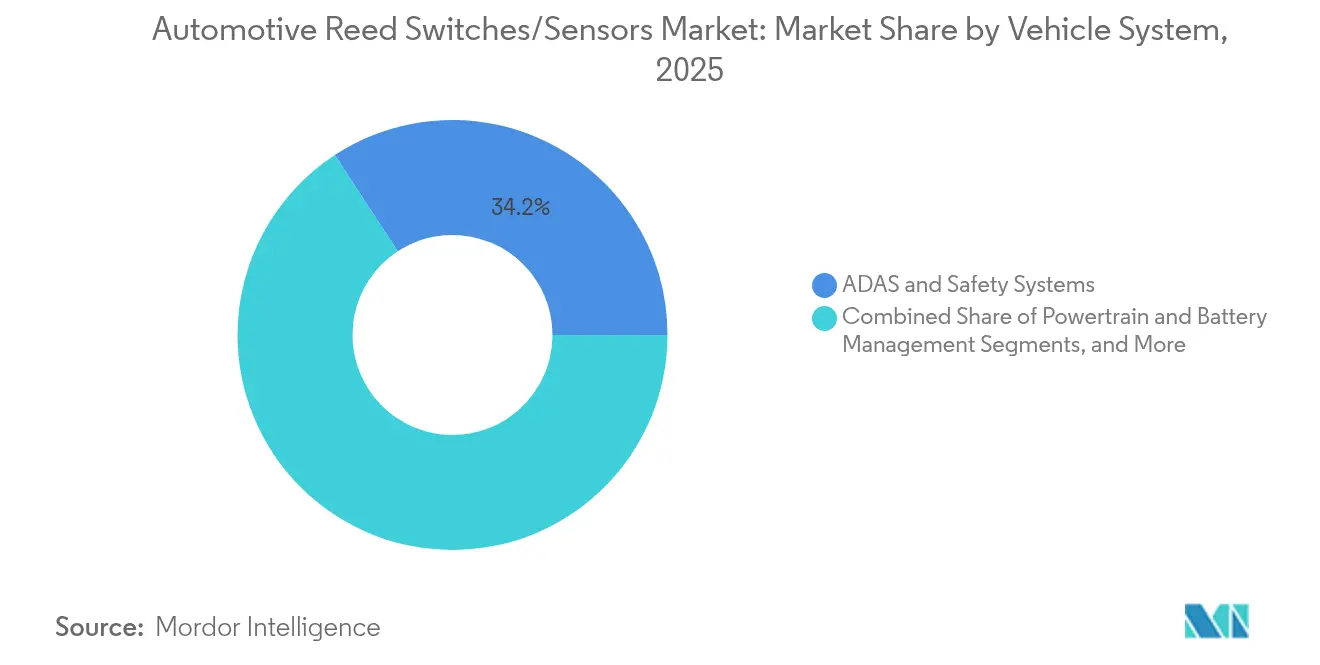

- Por sistema vehicular, los sistemas ADAS y de seguridad representaron el 34,22% de la participación del mercado de interruptores/sensores reed automotrices en 2025, mientras que la gestión de tren motriz y batería proyecta registrar la CAGR más rápida del 11,98% hasta 2031.

- Por tipo de montaje, los paquetes de montaje superficial lideraron con una participación del 51,48% del mercado de interruptores/sensores reed automotrices en 2025 y avanzan a una CAGR del 11,25%.

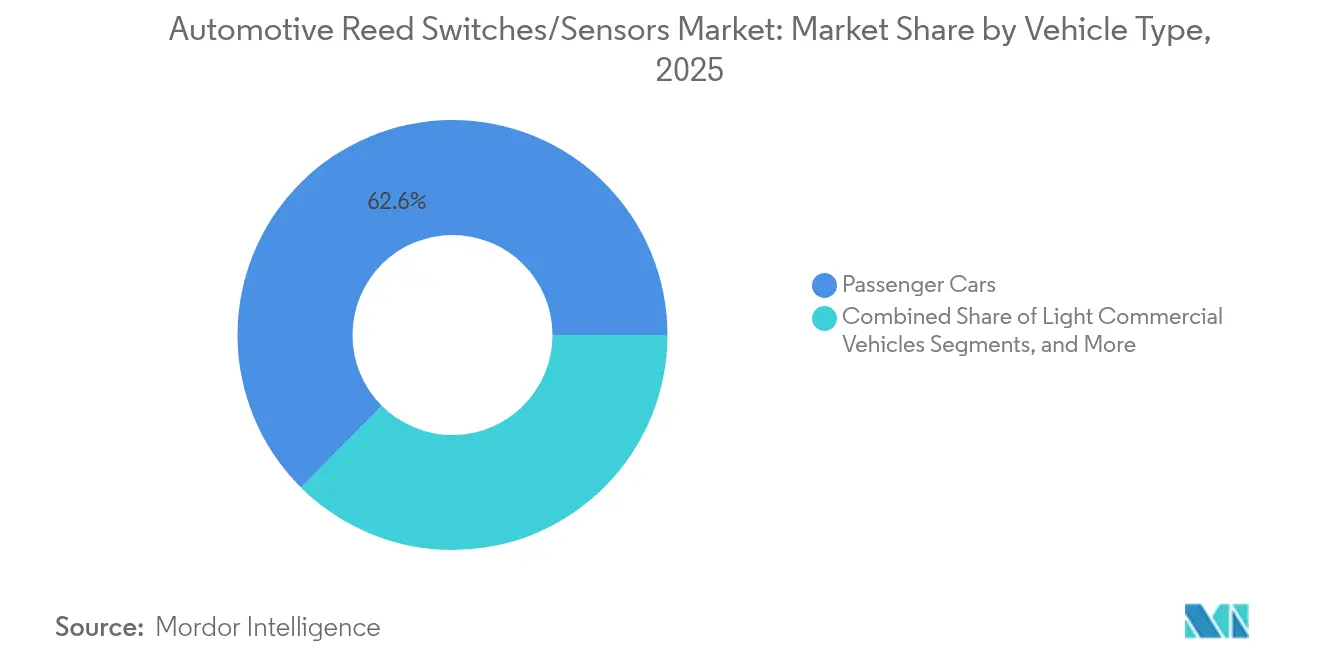

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,55% de la participación del mercado de interruptores/sensores reed automotrices en 2025 y se están expandiendo a una CAGR del 12,92% hasta 2031.

- Por Canal de Ventas, el OEM representó el 81,05% de la participación del mercado de interruptores/sensores reed automotrices en 2025, y el mercado de posventa se está expandiendo a una CAGR del 11,10% hasta 2031.

- Por geografía, Europa contribuyó con el 27,12% de los ingresos del mercado de interruptores/sensores reed automotrices en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 10,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interruptores/Sensores Reed Automotrices

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Producción de Vehículos Eléctricos Impulsa los Sensores Reed Seguros para Baterías | +2.1% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Mandatos Globales de Seguridad Pasiva más Estrictos | +1.8% | UE, América del Norte (efecto de expansión global) | Corto plazo (≤ 2 años) |

| Transición hacia la Redundancia de Dirección por Cable y Freno por Cable | +1.5% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Sistemas Inteligentes de Entrada sin Llave y Cierre de Puertas | +1.2% | Programas de vehículos premium en todo el mundo | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia Componentes de Corriente en Espera Nula | +0.9% | Regiones enfocadas en vehículos eléctricos en todo el mundo | Largo plazo (≥ 4 años) |

| Monitoreo del Nivel de Fluidos en Vehículos de Pila de Combustible de Hidrógeno | +0.4% | Japón, Corea del Sur, regiones piloto de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la producción de vehículos eléctricos impulsa la demanda de sensores reed seguros para baterías

La producción mundial de vehículos eléctricos continúa aumentando de forma pronunciada, y cada paquete de baterías de alta tensión integra ahora múltiples interruptores reed que garantizan el aislamiento sin chispas entre los circuitos de control y de potencia. Su característica de corriente en espera nula maximiza la autonomía del vehículo estacionado, cumpliendo con los estrictos objetivos de garantía. El último sensor de temperatura del rotor del motor eléctrico de Continental ilustra el impulso hacia una tolerancia más ajustada de ±3 °C, que reduce la masa del imán de tierras raras y disminuye el costo total del motor, al tiempo que se apoya en núcleos reed sellados herméticamente para el aislamiento galvánico. Taifang Technology ya produce en masa un sistema inteligente de monitoreo de baterías que utiliza disparadores reed para detectar la deformación inducida por colisiones y aún cumple con la normativa ECE R100, lo que demuestra cómo las normas de seguridad de los vehículos eléctricos incorporan estos interruptores como protectores de segunda línea predeterminados. La robusta sensibilidad magnética de la tecnología garantiza una actuación precisa incluso cuando el blindaje del paquete, el número de celdas y las almohadillas térmicas varían entre las versiones del vehículo. Los fabricantes, por tanto, incorporan nodos reed adicionales alrededor de las desconexiones de módulos para respaldar el análisis de mantenimiento predictivo, abriendo nuevas fuentes de ingresos orientadas al servicio.

Mandatos Globales de Seguridad Pasiva más Estrictos

Los reguladores continúan ajustando los plazos para el frenado de emergencia avanzado, el mantenimiento de carril de emergencia y la detección de somnolencia del conductor. El Reglamento General de Seguridad II de la UE, vigente desde julio de 2024, obliga a todos los vehículos nuevos M1 y N1 a integrar sensores de estado redundantes en los hebillas del cinturón de seguridad y los módulos de ocupantes, donde los contactos de reed seco proporcionan una verificación de cierre fiable. La norma de la NHTSA de los Estados Unidos hará cumplir el frenado de emergencia automático a velocidades de hasta 90 mph para septiembre de 2029, con umbrales de rendimiento nocturno que exigen una copia de seguridad operativa en caso de fallo para los subsistemas ópticos y de radar [1]"Normas Federales de Seguridad de Vehículos Automotores; Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. En todos estos programas, los interruptores reed sirven como vigilantes rentables que alertan a las unidades de control cuando los canales de estado sólido primarios fallan. Las normas de emisiones Euro 7, publicadas en mayo de 2024, añaden puertos de diagnóstico a bordo a prueba de manipulaciones que a menudo emplean interruptores reed dentro de carcasas selladas cautivas, reforzando el papel de cumplimiento normativo a largo plazo del componente.

Transición hacia la Redundancia de Dirección por Cable y Freno por Cable

Las arquitecturas de los vehículos están eliminando gradualmente los vínculos mecánicos en favor de la actuación controlada por cable, y los requisitos ASIL D de la norma ISO 26262 estipulan rutas de sensor de 2 de 3. Los interruptores reed cumplen el elemento de diversidad porque operan sobre contactos puramente magnéticos en lugar de principios semiconductores, mitigando así los fallos de modo común. El contrato de freno por cable para camiones pesados de ZF en 2025 demuestra una creciente aceptación más allá de los vehículos de pasajeros, ya que los operadores de flotas valoran el ahorro de peso y los procedimientos de servicio más sencillos. Las columnas de dirección por cable se benefician de manera similar; los módulos de posición reed toleran oscilaciones de temperatura de −40 °C a 125 °C y mantienen la repetibilidad de conmutación bajo vibración, cumpliendo con los objetivos del ciclo de vida de los camiones. El cambio impulsa el contenido electrónico por vehículo hacia USD 1.200 para 2030, pero los interruptores reed moderan la lista de materiales total porque no requieren silicio de acondicionamiento de señal ni consumo de corriente de diagnóstico.

Rápida Proliferación de Sistemas Inteligentes de Entrada sin Llave y Cierre de Puertas

Las plataformas de Entrada Pasiva y Arranque Pasivo ahora combinan verificaciones biométricas con etiquetas de proximidad NFC. Los tiradores de las puertas se enrasan con los paneles de la carrocería, y múltiples interruptores reed confirman el recorrido del pestillo, la holgura antiaplastamiento y el estado de anulación mecánica. Las patentes de Tesla destacan los tiradores retráctiles que dependen de disparadores reed discretos para garantizar la retroalimentación posicional bajo nieve o contaminación, donde los métodos ópticos o capacitivos tienen dificultades. La inmunidad de los reed al ruido de radiofrecuencia evita fallos de desbloqueo cuando los transceptores Bluetooth de Baja Energía y de banda ultraancha operan simultáneamente. Los fabricantes de automóviles también integran el interruptor dentro de la ruta de liberación de emergencia, garantizando la salida manual en condiciones de pérdida de alimentación de 12 V, una necesidad regulatoria para los modelos de batería eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios de Sensores de Efecto Hall y AMR | -1.4% | Productores de Asia-Pacífico enfocados en costos | Corto plazo (≤ 2 años) |

| Fragilidad del Reed de Vidrio en Vibración Severa de Eje Eléctrico | -0.8% | Vehículos eléctricos pesados y de alto par a nivel mundial | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Aleaciones de Níquel-Hierro | -0.7% | Proveedores globales, dominio del procesamiento en China | Mediano plazo (2-4 años) |

| Próxima Eliminación RoHS de los Reed Humedecidos con Mercurio | -0.3% | UE y mercados alineados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión de precios de sensores de efecto Hall y AMR

Los costos de los semiconductores caen de manera predecible con el escalado de nodos, lo que permite a los proveedores de efecto Hall incluir el acondicionamiento de señal y las salidas de bus LIN a un costo de sistema menor. Las variantes AMR ofrecen mayor sensibilidad y detección omnipolar que atrae a los ingenieros de diseño que buscan flexibilidad de disposición. La reciente familia TMR-VHT de Allegro MicroSystems cumple con la cobertura de autodiagnóstico ASIL D de la norma ISO 26262, reduciendo la participación heredada de los reed en los lazos de seguridad que antes requerían redundancia discreta[2] "Familia de Sensores Automotrices TMR-VHT," Allegro MicroSystems, allegromicro.com. Aunque las piezas de estado sólido aún consumen corriente en reposo, las reducciones de costos del 8-10% por año reducen la brecha de precios, lo que lleva a los vehículos de segmento de valor a adoptar soluciones semiconductoras donde la corriente nula no es crítica para la misión.

Fragilidad del Reed de Vidrio en Vibración Severa de Eje Eléctrico

Los ejes eléctricos generan pulsos de alta frecuencia provenientes de los accionamientos de motor modulados por ancho de pulso y las inversiones de par de frenado regenerativo. Estas vibraciones superan los límites de tensión de las envolventes de vidrio de pared delgada, aumentando las tasas de fallo cuando los interruptores se montan directamente en las carcasas. La hoja de ruta de sensores para tren motriz eléctrico de Continental ahora recomienda soportes amortiguadores de golpes o arneses de montaje remoto para mitigar cargas pico de 20 G. Existen opciones de vidrio reforzado, pero añaden costo y complejidad en comparación con los dispositivos Hall encapsulados en epoxi. Los vehículos comerciales, que tienen ciclos de trabajo más largos, representan el segmento más expuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Vehicular: El Dominio de ADAS Impulsa la Integración de Seguridad

Los módulos ADAS y de seguridad representaron el 34,22% de la participación del mercado de interruptores/sensores reed automotrices en 2025, lo que subraya la insistencia de los reguladores en que las funciones de evitación de colisiones incluyan redundancia de sensores a prueba de fallos. La gestión de tren motriz y batería registra la CAGR más rápida del 11,98% porque cada cadena de batería de tracción requiere múltiples interruptores reed para satisfacer el aislamiento de alta tensión y la contención de fuga térmica. El tamaño del mercado de interruptores reed automotrices vinculado a la electrónica de carrocería y confort se mantiene estable, con una demanda constante para la detección de carril de asiento, techo solar y amortiguador de climatización. Las carcasas de infoentretenimiento añaden un volumen moderado a medida que los OEM aseguran el acceso a prueba de manipulaciones para las puertas de enlace de software de actualización inalámbrica.

La combinación de ingresos ilustra cómo la electrificación y la legislación de seguridad influyen en las arquitecturas de sensores. Los contactos reed se sitúan junto al silicio Hall y AMR, formando tríos de detección diversos que abordan las reglas de independencia de la norma ISO 26262. A lo largo del horizonte de pronóstico, el segmento de tren motriz de más rápido crecimiento reducirá la brecha con ADAS, especialmente cuando los paquetes de baterías de estado sólido requieran un monitoreo aún más granular, expandiendo aún más el mercado de interruptores reed automotrices.

Por Tipo de Montaje: La Eficiencia del Montaje Superficial Impulsa la Adopción

Los paquetes de montaje superficial representaron el 51,48% del mercado de interruptores/sensores reed automotrices en 2025 y exhiben una CAGR del 11,25%, impulsados por líneas automatizadas de colocación que reducen el costo de mano de obra y permiten disposiciones de PCB más densas. Los estilos de orificio pasante persisten en los soportes de tren motriz de alto impacto donde la retención mecánica es crucial. Los módulos de panel roscado y los conectores en línea sirven a los puertos de diagnóstico, facilitando el reemplazo en campo para los operadores de flotas.

El impulso del montaje superficial refleja el cambio de la industria hacia controladores compactos alojados dentro de bandejas de baterías, inversores de motor y módulos de actuadores inteligentes. Estas carcasas frecuentemente asignan menos de 1 mm de holgura entre la placa y la tapa, favoreciendo los paquetes reed de perfil bajo. A medida que los fabricantes de automóviles estandarizan las aleaciones de soldadura compatibles con reflujo para soportar excursiones de −40 °C a 150 °C, la penetración del montaje superficial continuará superando a todos los demás estilos de montaje, reforzando su liderazgo dentro del mercado más amplio de interruptores reed automotrices.

Por Tipo de Vehículo: La Innovación en Automóviles de Pasajeros Lidera el Mercado

Los automóviles de pasajeros generaron el 62,55% de los ingresos del mercado de interruptores/sensores reed automotrices en 2025 y se prevé que se expandan a una CAGR del 12,92%. Los consumidores demandan más funciones de asistencia al conductor, y las marcas premium cargan los vehículos con sensores de puerta activa, suspensión activa y red zonal que todos incorporan reed. Las furgonetas comerciales ligeras heredan estos componentes electrónicos rápidamente, mientras que los camiones pesados integran lazos de seguridad a un ritmo más lento porque el costo total de propiedad domina las prioridades de especificación.

En las aplicaciones de pasajeros, los interruptores reed proporcionan soluciones de corriente nula rentables que extienden los períodos de suspensión de batería estacionada, un punto de venta clave para los compradores urbanos de vehículos eléctricos. Los OEM de lujo son pioneros en aplicaciones avanzadas como cierres automáticos de puertas de ala de gaviota y actuadores de maletero delantero inteligente, creando diseños de referencia que se filtran a los modelos convencionales. Estas dinámicas deberían mantener a los automóviles de pasajeros como la mayor porción del tamaño del mercado de interruptores reed automotrices hasta 2031.

Por Canal de Ventas: Dominio del OEM con Crecimiento del Mercado de Posventa

Los contratos OEM suministraron el 81,05% del tamaño del mercado de interruptores/sensores reed automotrices en 2025, ya que los fabricantes de automóviles adquieren sensores directamente para garantizar la trazabilidad PPAP y el cumplimiento de calidad. Sin embargo, el mercado de posventa se expande a una CAGR del 11,10% porque la creciente densidad electrónica significa que cualquier fallo en el pestillo o la desconexión de la batería puede inmovilizar el vehículo. Los proveedores de componentes ahora lanzan equivalentes de reemplazo directo más temprano en el ciclo de vida del modelo, apoyando a los talleres de reparación independientes.

La vida útil esperada de los vehículos continúa aumentando, y las garantías extendidas impulsan las ventas de piezas de repuesto. A medida que las actualizaciones de software inalámbricas refuerzan la necesidad de integridad del hardware, los componentes de sensores con identificadores únicos se vuelven cruciales. Esto estimula un flujo saludable del mercado de posventa que modera la concentración del OEM, ampliando el acceso general al mercado de interruptores reed automotrices.

Análisis Geográfico

Europa retuvo el 27,12% de los ingresos del mercado de interruptores/sensores reed automotrices en 2025 gracias a las estrictas directivas de seguridad y emisiones que exigen detección redundante y diagnósticos a prueba de manipulaciones. Alemania lidera en profundidad de integración, mientras que Francia e Italia aceleran los programas de vehículos eléctricos de batería que incorporan más nodos reed por vehículo. Las normas de monitoreo a bordo Euro 7 anclan aún más la demanda al estipular puntos de acceso sellados que el interruptor reed hermético soporta.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,86%, ya que el dominio de China en la producción de vehículos eléctricos impulsa un volumen inmenso para los interruptores de paquetes de baterías. Japón sigue siendo una potencia en tecnología de sensores, lanzando regularmente variantes reed compactas optimizadas para arquitecturas de 48 V. Corea del Sur e India añaden impulso a través de programas de vehículos orientados a la exportación, extendiendo la adopción en los segmentos económico y premium.

América del Norte muestra una expansión sólida influenciada por el mandato de frenado de la NHTSA y la renovada relocalización del suministro de componentes debido a aranceles del 25% sobre importaciones seleccionadas. Canadá y México integran la fabricación regional, proporcionando ensamblaje rentable para paquetes reed adaptados a las especificaciones de los OEM estadounidenses. La electrificación de vehículos pesados y los pilotos de camionaje autónomo también elevan el volumen de sensores, ampliando el alcance del mercado de interruptores reed automotrices.

Panorama Competitivo

El campo permanece moderadamente fragmentado, aunque la consolidación avanza a medida que los principales proveedores aseguran el control vertical sobre el procesamiento de aleaciones de contacto y las líneas de sellado hermético. Standex International aprovecha la automatización de ensamblaje personalizado para reducir los tiempos de entrega de piezas SPDT a medida. Littelfuse expande las carteras de sensores híbridos que agrupan reed, Hall y enlaces fusibles de potencia en módulos únicos, ofreciendo a los OEM una ruta de abastecimiento simplificada. TE Connectivity invierte en laminadoras de aleación de níquel-hierro propias, reduciendo la exposición a los mercados de metales externos.

Los participantes asiáticos, especialmente de China y Taiwán, apuntan a los volúmenes SPST de productos básicos, presionando los precios en los nichos de detección de puerta entreabierta y nivel de líquido. Sensata Technologies se posiciona como integrador de sistemas al combinar interruptores reed a prueba de fallos con sensores de presión MEMS en unidades de desconexión de batería, alineándose con las hojas de ruta de seguridad funcional de los OEM [3] "Cartera de Electrificación – e-Movilidad (Unidades de Desconexión de Batería, Fusibles de Alta Tensión, Sensores de Presión MEMS)," Sensata Technologies, sensata.com. Las aplicaciones de pila de combustible de hidrógeno emergen como un espacio en blanco donde los diseños sellados con epoxi de Marquardt establecen un liderazgo temprano. En general, la rivalidad se centra en el empaquetado especializado, la tolerancia a la vibración y el chapado de contactos conforme a normas, a medida que el mercado de interruptores reed automotrices madura junto con la adopción de vehículos eléctricos.

Líderes de la Industria de Interruptores/Sensores Reed Automotrices

Standex International Corp.

TE Connectivity Ltd

ZF Friedrichshafen AG

Littlefuse Inc.

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sensata Technologies lanzó la Serie STPS500 PyroFuse, un avance diseñado para la desconexión de alta tensión en menos de un milisegundo. Esta tecnología de vanguardia refuerza la seguridad de las baterías automotrices, ofreciendo protección vital para los vehículos eléctricos e híbridos. Gracias a su rendimiento fiable y respuesta rápida, el PyroFuse aborda rápidamente los posibles peligros eléctricos, marcando un avance significativo en las soluciones de seguridad automotriz.

- Abril de 2025: TDK introdujo una nueva línea de sensores de posición 2D de efecto Hall rentables, con el objetivo de reemplazar los contactos reed tradicionales en módulos de actuadores compactos. Estos sensores de última generación cuentan con mayor precisión y longevidad, adaptándose perfectamente a las aplicaciones actuales que priorizan la eficiencia espacial. Con este lanzamiento, TDK está preparada para abordar los desafíos cambiantes de la ingeniería moderna con su solución avanzada.

- Enero de 2025: ZF obtuvo un importante contrato para suministrar sistemas de freno por cable de última generación adaptados para camiones de servicio pesado. Este hito subraya la creciente demanda de sofisticadas soluciones de conmutación redundante en vehículos comerciales, destacando el mayor énfasis de la industria en la seguridad y la fiabilidad en el transporte pesado.

- Enero de 2025: Honeywell presentó un innovador Sensor de Electrolito para Seguridad de Baterías, destinado a reforzar la detección de incidentes de fuga térmica en paquetes de baterías de vehículos eléctricos. Este sensor de última generación es fundamental para supervisar las condiciones del electrolito, aumentando así la seguridad y la fiabilidad de los vehículos eléctricos. Al identificar con precisión las amenazas potenciales en sus etapas iniciales, el sensor mejora considerablemente el rendimiento y la seguridad de los sistemas de baterías.

Alcance del Informe Global del Mercado de Interruptores/Sensores Reed Automotrices

El interruptor reed es un interruptor eléctrico accionado por un campo magnético aplicado. Consiste en un par de contactos sobre láminas de metal ferroso en una envolvente de vidrio hermética. Los contactos están normalmente abiertos, sin realizar contacto eléctrico. El interruptor se activa (cierra) al acercar un imán al interruptor. Todas las áreas de los sistemas automotrices típicos incorporan sensores de interruptor reed de perfil bajo y consumo de energía nulo para ayudarlos a operar de manera fiable y segura. El interruptor reed se utiliza para soportar diversas aplicaciones automotrices, como velocímetro, operación de ventanas eléctricas, infoentretenimiento y centros de navegación en el vehículo, espejos laterales y retrovisores, control de crucero y dirección asistida, actuación del cierre de puertas, etc. Las características mencionadas de los interruptores/sensores reed automotrices han sido consideradas en el alcance del mercado.

El mercado de interruptores/sensores reed automotrices ha sido segmentado por aplicación, tipo de vehículo y geografía.

| Gestión de Tren Motriz y Batería |

| Sistemas ADAS y de Seguridad |

| Electrónica de Carrocería y Confort |

| Infoentretenimiento y Conectividad |

| Gestión Térmica y de Climatización |

| Otros |

| Montaje Superficial |

| Orificio Pasante |

| Roscado / Panel |

| En Línea / Conector |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Triciclos |

| Vehículos Todoterreno y Especiales |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Sistema Vehicular | Gestión de Tren Motriz y Batería | |

| Sistemas ADAS y de Seguridad | ||

| Electrónica de Carrocería y Confort | ||

| Infoentretenimiento y Conectividad | ||

| Gestión Térmica y de Climatización | ||

| Otros | ||

| Por Tipo de Montaje | Montaje Superficial | |

| Orificio Pasante | ||

| Roscado / Panel | ||

| En Línea / Conector | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Triciclos | ||

| Vehículos Todoterreno y Especiales | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de interruptores reed automotrices en 2026?

El tamaño del mercado de interruptores reed automotrices alcanzó USD 1,27 mil millones en 2026 y se proyecta que ascienda a USD 1,78 mil millones en 2031.

¿Qué sistema vehicular domina la demanda de interruptores reed?

Los sistemas ADAS y de seguridad contribuyen con la mayor participación del 34,22%, lo que refleja el énfasis regulatorio en la integración de la evitación de colisiones.

¿Por qué los interruptores reed de montaje superficial están ganando terreno?

Los paquetes de montaje superficial se adaptan a las líneas de ensamblaje automatizadas y satisfacen las restricciones de espacio dentro de las ECU compactas, lo que impulsa una CAGR del 11,25% para este estilo de montaje.

¿Qué región es el mercado de más rápido crecimiento para los interruptores reed automotrices?

Asia-Pacífico lidera con una CAGR del 10,86%, impulsada por la producción de vehículos eléctricos de rápida expansión en China y las iniciativas de innovación en sensores de Japón.

Última actualización de la página el: