Tamaño y Cuota del Mercado Europeo de Rodamientos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Rodamientos Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado europeo de rodamientos automotrices crezca de 7.740 millones de USD en 2025 a 8.030 millones de USD en 2026 y se prevé que alcance los 9.620 millones de USD en 2031 a una CAGR del 3,69% durante el período 2026-2031. Esta perspectiva refleja el desplazamiento sostenido del sector desde los trenes de potencia de combustión interna hacia los eléctricos, donde las mayores velocidades de rotación, el aislamiento eléctrico y las ventanas térmicas más estrechas están redefiniendo las especificaciones de los rodamientos. Los límites Euro 7 de la Comisión Europea están acelerando la demanda de diseños de fricción ultrabaja que reducen tanto las emisiones de CO₂ como el ruido. Los rodamientos de elementos rodantes siguen siendo el referente de rendimiento, mientras que las variantes «inteligentes» con sensores integrados están ganando terreno en los programas de mantenimiento predictivo. Alemania ancla la demanda gracias a su producción de vehículos de alta gama, pero España, Polonia y la República Checa están captando volúmenes incrementales mediante nuevas inversiones en vehículos eléctricos. Por el lado de la oferta, la volatilidad de los precios del acero y las tensiones geopolíticas generan presiones sobre los márgenes, incluso cuando las normativas locales de economía circular amplían las oportunidades para los productos remanufacturados.

Conclusiones Clave del Informe

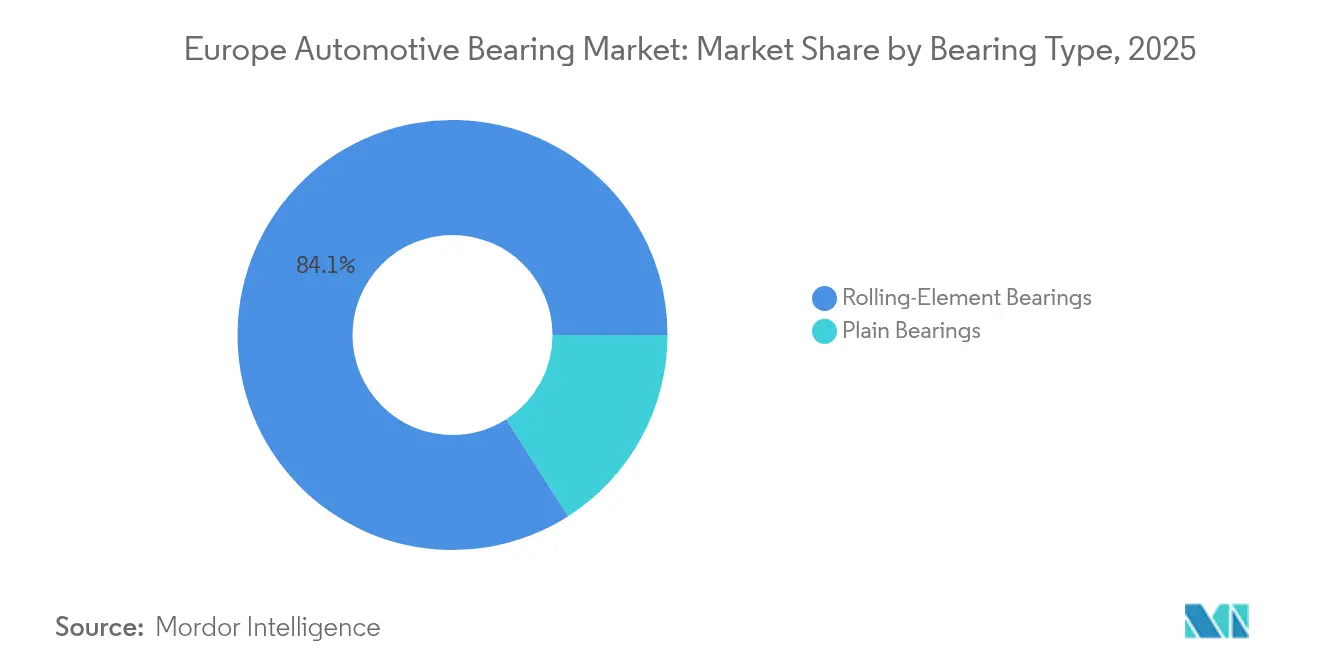

- Por tipo de rodamiento, los productos de elementos rodantes lideraron el mercado europeo de rodamientos automotrices, representando una cuota del 84,05% en 2025. Esta categoría también registró la tasa de crecimiento más rápida del 4,15% hasta 2031.

- Por material, el acero representó el 53,74% de la cuota del mercado europeo de rodamientos automotrices en 2025, mientras que se proyecta que los polímeros y otros materiales avanzados crezcan a una CAGR del 4,32% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,62% del tamaño del mercado europeo de rodamientos automotrices en 2025; se prevé que los vehículos comerciales ligeros sean los de mayor crecimiento con una CAGR del 4,63% hasta 2031.

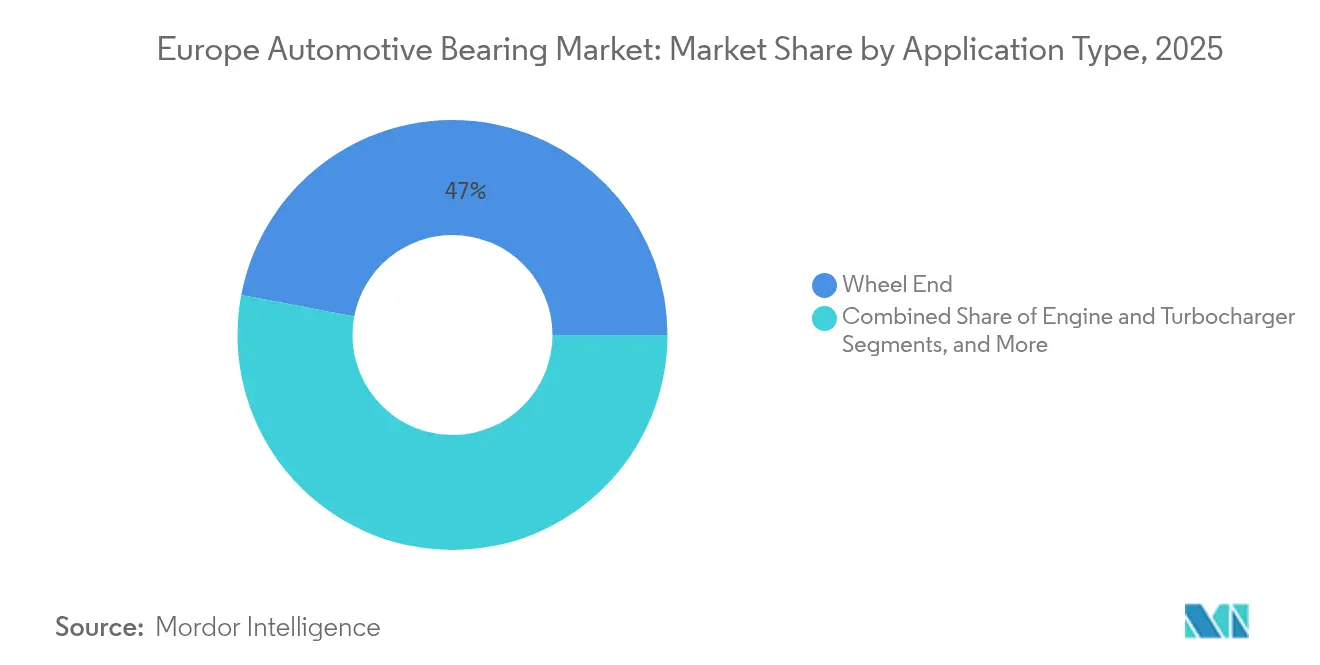

- Por aplicación, los sistemas de extremo de rueda representaron el 47,02% de la cuota del mercado europeo de rodamientos automotrices en 2025. En contraste, se espera que los rodamientos de tren de transmisión y transmisión se expandan a una CAGR del 4,25% durante el período de perspectiva.

- Por canal de ventas, el negocio OEM capturó el 62,74% del mercado europeo de rodamientos automotrices en 2025, y se proyecta que el segmento de posventa avance a una CAGR del 4,12% hasta 2031.

- Por geografía, Alemania mantuvo su posición de liderazgo con una cuota del 33,62% del mercado europeo de rodamientos automotrices en 2025, mientras que España registró la CAGR más alta del 3,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Rodamientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Crecimiento de los Vehículos Eléctricos Demanda Rodamientos Aislados | +1.2% | Alemania, Francia, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Los Límites de la UE Impulsan Diseños de Baja Fricción | +0.9% | En toda la UE, con adopción temprana en Alemania y Francia | Corto plazo (≤ 2 años) |

| Recuperación de la Producción Europea | +0.7% | Alemania, España, República Checa, Polonia | Corto plazo (≤ 2 años) |

| La Economía Circular Impulsa los Rodamientos Remanufacturados | +0.5% | En toda la UE, con mayor presencia en Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Rodamientos Inteligentes para el Mantenimiento Predictivo | +0.4% | Alemania, Reino Unido, Francia, segmentos de vehículos de alta gama | Mediano plazo (2-4 años) |

| Fabricación Aditiva de Jaulas de Polímero | +0.2% | Alemania, Países Bajos, centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Adopción de Vehículos Eléctricos Demanda Rodamientos Aislados de Alta Velocidad

Los proveedores del mercado europeo de rodamientos automotrices deben ahora diseñar productos para motores de tracción que giran habitualmente entre 3.000 y 16.000 rpm, con diseños de primer nivel que superan las 20.000 rpm. A tales velocidades, las corrientes parásitas pueden deteriorar las pistas de acero en menos de 80.000 km si no se proporciona aislamiento. Los fabricantes de equipos originales mitigan el riesgo con una protección multicapa que combina elementos cerámicos, abrazaderas de puesta a tierra y filtros de modo común. Los rodamientos de bolas de ranura profunda de NSK, con recubrimientos de aislamiento propietarios, y las soluciones híbridas cerámicas de Schaeffler ejemplifican cómo los proveedores están añadiendo robustez eléctrica sin sacrificar la capacidad de carga[1]Rodamientos de Alta Velocidad para Trenes de Tracción de Vehículos Eléctricos,

nsk.com. El cambio incrementa el valor por unidad, especialmente en las plataformas de alta tensión de 800 V, lo que intensifica las preocupaciones sobre las fugas de corriente. Alemania y Francia concentran la mayor parte de los primeros volúmenes de vehículos eléctricos, pero los países nórdicos sirven como un creciente banco de pruebas para la validación a bajas temperaturas.

Estrictos Límites de CO₂ y Ruido de la UE que Impulsan Diseños de Baja Fricción

Las normas Euro 7, vigentes desde 2025, limitan las emisiones de CO₂ del tubo de escape a 93 g/km para automóviles de pasajeros y endurecen los umbrales de partículas de freno y ruido[2]Normas de emisiones Euro 7 para automóviles, furgonetas, camiones y autobuses,

ec.europa.eu. Los fabricantes de rodamientos, por tanto, priorizan la ingeniería de superficies y la compatibilidad de lubricantes con fluidos de viscosidad ultrabaja de tan solo 3,5 cSt a 100 °C. Los recubrimientos de carbono tipo diamante, las texturas avanzadas y el acabado mecanoquímico reducen el desgaste a baja velocidad hasta cinco veces, al tiempo que amortiguan el NVH en las cabinas de los vehículos eléctricos casi silenciosos.

Rodamientos «Inteligentes» con Sensores Integrados para el Mantenimiento Predictivo

Los rodamientos habilitados para IoT integran sensores de temperatura, vibración y lubricación que transmiten datos a los paneles de control de flotas, lo que permite el mantenimiento basado en condiciones y reduce los tiempos de inactividad no planificados. La tecnología de sensores virtuales de SKF utiliza el aprendizaje automático para inferir el estado del rodamiento a partir de los parámetros de funcionamiento, eliminando así la necesidad de hardware externo y reduciendo los costes de implementación. Schaeffler integra resolvedores y acelerómetros en las unidades de extremo de rueda, proporcionando retroalimentación rotacional para los sistemas de control del chasis y alertas de mantenimiento en un único conjunto. Las flotas europeas tienen una vida útil media de 12,4 años y registran 103.500 km anuales, lo que hace del mantenimiento predictivo una forma atractiva de reducir los fallos en carretera.

Fabricación Aditiva bajo Demanda de Jaulas de Polímero

La fabricación aditiva con PEEK, PPS y nailon reforzado permite geometrías de jaula complejas que optimizan el flujo de lubricante y reducen el peso. Los centros de investigación de Alemania y los Países Bajos han demostrado reducciones de fricción del 15% mediante la optimización de la geometría de los alvéolos, resultados difíciles de replicar mediante estampado o mecanizado. Además del rendimiento, la impresión bajo demanda reduce los plazos de utillaje para prototipos de cajas de cambios para vehículos eléctricos y aplicaciones de motor sport. Los proveedores están probando centros de producción descentralizados cerca de las plantas de los fabricantes de equipos originales para reducir las emisiones de flete y los retrasos aduaneros. Las limitaciones persisten: la adhesión entre capas afecta la vida útil a la fatiga y la resistencia a altas temperaturas sigue siendo inferior a la del latón, pero las jaulas de polímero son prometedoras para los rodamientos de electrobombas de baja carga y las unidades de columna de dirección. El impacto combinado eleva el mercado europeo de rodamientos automotrices solo de forma modesta en este momento, pero establece una ventaja competitiva a más largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.8% | En toda la UE, especialmente en Alemania, Italia y España | Corto plazo (≤ 2 años) |

| Competencia de Importaciones de Bajo Coste | -0.6% | En toda la UE, mayor impacto en segmentos de productos básicos | Mediano plazo (2-4 años) |

| Ciberataques en Fábricas Inteligentes | -0.3% | Alemania, Países Bajos, regiones de fabricación avanzada | Corto plazo (≤ 2 años) |

| El Tren de Tracción de Vehículos Eléctricos Reduce el Número de Rodamientos | -0.4% | Alemania, Francia, Países Bajos, líderes en adopción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero, Aleaciones Especiales)

Los precios de la bobina laminada en caliente oscilaron considerablemente en 2024, comprimiendo los márgenes para los aceros de calidad para rodamientos que requieren metalurgia de precisión y desgasificación al vacío[3]Perspectivas de la Industria Siderúrgica Europea,

eurofer.eu. Las aleaciones especiales que contienen elementos de tierras raras introducen una volatilidad adicional debido a la concentración de su suministro global. El Mecanismo de Ajuste en Frontera por Carbono, si bien protege a los siderúrgicos de la UE de la fuga de carbono, impone costes adicionales de cumplimiento sobre las materias primas importadas. Los fabricantes de rodamientos más pequeños, sin la escala necesaria para negociar acuerdos de suministro favorables o mantener reservas estratégicas de inventario, soportan la mayor presión. La restricción recorta 0,8 puntos porcentuales del crecimiento del mercado europeo de rodamientos automotrices a corto plazo.

Competencia de Importaciones Asiáticas de Bajo Coste

Las exportaciones chinas de rodamientos a Europa aumentaron en 2024, apuntando a los segmentos de posventa donde la sensibilidad al precio supera la lealtad a la marca. Los productores asiáticos han obtenido certificaciones ISO manteniendo ventajas de costes laborales, lo que ha presionado los márgenes europeos. La amenaza se extiende más allá de los productos básicos a medida que los fabricantes chinos desarrollan capacidades en híbridos cerámicos y soluciones con sensores integrados. Los proveedores europeos responden con inversiones en automatización, diferenciación de productos y diversificación geográfica. Los derechos antidumping ofrecen cierta protección, pero no pueden compensar completamente la brecha de costes fundamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Rodamiento: El Dominio de los Elementos Rodantes Impulsa la Innovación

Los rodamientos de elementos rodantes concentran el 84,05% de la cuota del mercado europeo de rodamientos automotrices en 2025, liderando simultáneamente el crecimiento con una CAGR del 4,15% hasta 2031. Los rodamientos de bolas dentro de esta categoría demuestran una fortaleza particular en las aplicaciones de vehículos eléctricos, donde las capacidades de alta velocidad y las propiedades de aislamiento eléctrico responden a los requisitos únicos de los motores de tracción que operan a 10.000-20.000 rpm. La investigación de Timken que compara los rodamientos de rodillos cónicos con los rodamientos de bolas de ranura profunda en los ejes intermedios de vehículos eléctricos revela que las pérdidas de potencia ponderadas por aplicación son efectivamente equivalentes en condiciones reales, a pesar de la percepción convencional que favorece a los rodamientos de bolas por su eficiencia.

Los rodamientos de rodillos, que abarcan tanto las variantes cilíndricas como las cónicas, están experimentando un crecimiento sólido en las aplicaciones de vehículos comerciales, donde las mayores capacidades de carga y los intervalos de servicio prolongados justifican precios premium. Los rodamientos de rodillos cilíndricos se benefician de su capacidad para soportar cargas radiales puras con una fricción mínima, lo que los hace ideales para aplicaciones de extremo de rueda en vehículos comerciales eléctricos. Los rodamientos de rodillos cónicos están ganando terreno en las cajas de cambios de vehículos eléctricos debido a sus capacidades de carga radial y axial combinadas, lo que permite diseños de transmisión más compactos que son fundamentales para las restricciones de espacio de los vehículos eléctricos de batería. Los rodamientos lisos, aunque representan una cuota de mercado menor, siguen siendo importantes en aplicaciones especializadas como los conjuntos de turbocompresor y los auxiliares de motor, donde su construcción sencilla y sus capacidades a alta temperatura ofrecen ventajas sobre las alternativas de elementos rodantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: La Integración Cerámica Acelera el Rendimiento

Los rodamientos de acero mantienen la mayor cuota de mercado con el 53,74% del mercado europeo de rodamientos automotrices en 2025, aprovechando los procesos de fabricación establecidos y la rentabilidad en las aplicaciones automotrices convencionales. Sin embargo, los polímeros y otros materiales avanzados están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 4,32% hasta 2031, impulsados por las iniciativas de reducción de peso y los requisitos de aplicación especializados en los vehículos eléctricos. Los rodamientos cerámicos de nitruro de silicio están ganando protagonismo en aplicaciones de alto rendimiento, ofreciendo una dureza superior, menor peso y propiedades de aislamiento eléctrico que abordan los problemas de corriente en los rodamientos de los motores de tracción eléctrica. La investigación de Hyundai-Transys sobre rodamientos de bolas de nitruro de silicio revela consideraciones de fabricación críticas, con tratamientos de prensado isostático en caliente (HIP) que logran una tenacidad a la fractura un 18,7% superior en comparación con los procesos de sinterización estándar.

Los rodamientos cerámicos e híbridos, que combinan elementos rodantes cerámicos con pistas de acero, ofrecen soluciones óptimas para las aplicaciones de vehículos eléctricos. Este diseño evita los daños por corriente en los rodamientos al tiempo que mantiene el rendimiento mecánico, gracias al aislamiento eléctrico. Estas configuraciones híbridas bloquean el flujo de corriente eléctrica, que puede causar picaduras y fallos prematuros en los trenes de tracción eléctrica de alta tensión. Los materiales poliméricos avanzados, incluidos el PEEK y el nailon reforzado, permiten la fabricación aditiva de jaulas de rodamientos personalizadas que optimizan el flujo de lubricante y reducen el ruido en los vehículos eléctricos silenciosos. La selección de materiales considera cada vez más el impacto ambiental durante el ciclo de vida, con las regulaciones de economía circular de la UE favoreciendo los materiales que favorecen la remanufactura y el reciclaje. Los lubricantes y recubrimientos con grafeno representan tecnologías emergentes que mejoran el rendimiento de los rodamientos al tiempo que apoyan los objetivos de sostenibilidad. La transición hacia lubricantes de menor viscosidad en las aplicaciones de vehículos eléctricos pone mayor énfasis en las propiedades de los materiales de los rodamientos y los tratamientos superficiales para mantener películas de lubricación adecuadas en condiciones de lubricación límite.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros dominan el mercado europeo de rodamientos automotrices con una cuota del 72,62% en 2025, lo que refleja el liderazgo en volumen del segmento y las diversas aplicaciones de rodamientos en los sistemas de motor, transmisión y chasis. Los vehículos comerciales ligeros emergen como el segmento de más rápido crecimiento, con una CAGR del 4,63% hasta 2031, impulsados por el crecimiento del comercio electrónico, la expansión de la entrega de última milla y las iniciativas de electrificación que requieren soluciones de rodamientos especializadas. El crecimiento del segmento de vehículos comerciales ligeros es especialmente pronunciado en las zonas urbanas, donde las normativas de emisiones favorecen los trenes de potencia eléctricos y los requisitos de rodamientos difieren significativamente de los de las aplicaciones diésel tradicionales. Los vehículos comerciales ligeros eléctricos suelen funcionar con transmisiones de una sola velocidad y motores eléctricos de alto par que plantean exigencias diferentes a los sistemas de rodamientos en comparación con los trenes de potencia de combustión interna de varias velocidades.

Los vehículos comerciales pesados demandan consistentemente rodamientos de alta capacidad, con aplicaciones de extremo de rueda que requieren intervalos de servicio prolongados y capacidades superiores de soporte de carga. El segmento de vehículos comerciales pesados está experimentando una electrificación gradual, con trenes de potencia híbridos que crean requisitos de rodamientos complejos que combinan aplicaciones tradicionales de motores de combustión interna con sistemas de soporte de motores eléctricos. Los vehículos de dos ruedas representan un mercado especializado con requisitos únicos de rodamientos para aplicaciones de alta velocidad y diseños sensibles al peso, mientras que los vehículos todoterreno en agricultura, construcción y minería demandan rodamientos que puedan operar en entornos hostiles con intervalos de mantenimiento prolongados. El enfoque de los operadores de flotas en el coste total de propiedad crea oportunidades para soluciones de rodamientos premium que ofrecen vida útil prolongada y capacidades de mantenimiento predictivo.

Por Aplicación: Liderazgo en Extremo de Rueda, Innovación en el Tren de Transmisión

Las aplicaciones de extremo de rueda concentran el 47,02% de la cuota del mercado europeo de rodamientos automotrices en 2025, lo que refleja su función crítica de seguridad y el requisito universal en todos los tipos de vehículos. Las aplicaciones de tren de transmisión y transmisión emergen como el segmento de más rápido crecimiento, con una CAGR del 4,25% hasta 2031, impulsadas por las tendencias de electrificación que crean nuevos requisitos de rodamientos en las cajas de reducción de una sola velocidad y las unidades integradas motor-transmisión. Los rodamientos de extremo de rueda están evolucionando hacia soluciones integradas que combinan la función del rodamiento con sensores ABS, monitorización de temperatura y capacidades de monitorización de condición. Estas unidades de cubo integradas ofrecen ahorro de peso y mayor fiabilidad, al tiempo que permiten sistemas avanzados de control de la dinámica del vehículo y estrategias de mantenimiento predictivo.

Las aplicaciones de motor y turbocompresor enfrentan una demanda decreciente en los vehículos de pasajeros debido a la electrificación, pero mantienen su importancia en los vehículos comerciales y los trenes de potencia híbridos, donde los componentes de motores de combustión interna siguen siendo prevalentes. Los rodamientos de turbocompresor representan un segmento especializado de alto rendimiento que requiere funcionamiento a velocidades y temperaturas extremas, con soluciones de rodamientos cerámicos e híbridos ganando adopción. Las aplicaciones de dirección y suspensión se benefician de la adopción de la dirección asistida eléctrica, que elimina los sistemas hidráulicos al tiempo que crea nuevos requisitos de rodamientos en los motores de asistencia eléctrica y los conjuntos de columna de dirección. Las aplicaciones de HVAC, alternador y accesorios se están transformando a medida que los vehículos eléctricos eliminan los accesorios accionados por motor e introducen nuevos sistemas eléctricos para la gestión térmica y el enfriamiento de baterías. La transición crea oportunidades para rodamientos optimizados para aplicaciones de motor eléctrico, incluida la capacidad de alta velocidad, el aislamiento eléctrico y el sellado mejorado para los sistemas de enfriamiento por líquido. Las tecnologías avanzadas de rodamientos, incluida la integración de sensores y la monitorización inteligente, se están convirtiendo en estándar en las aplicaciones premium donde el mantenimiento basado en condiciones proporciona ventajas operativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Ventas: Innovación en OEM, Resiliencia en la Posventa

Los canales OEM ostentan una cuota del 62,74% del mercado europeo de rodamientos automotrices en 2025, lo que refleja la importancia de las aplicaciones de equipos originales y la complejidad técnica de las especificaciones modernas de rodamientos. La posventa emerge como el canal de más rápido crecimiento, con una CAGR del 4,12% hasta 2031, beneficiándose de un parque vehicular envejecido y la expansión de las redes de servicio independientes. Los distribuidores de posventa independientes están invirtiendo fuertemente en capacidades de remanufactura, con las ventas actuales de componentes remanufacturados que se espera crezcan para 2030.

Los canales OEM se benefician de las relaciones directas con los fabricantes de vehículos y el acceso a las especificaciones técnicas que permiten el desarrollo de soluciones de rodamientos optimizadas para aplicaciones específicas. El canal se está transformando a medida que los fabricantes de equipos originales especifican cada vez más soluciones de rodamientos integradas que combinan múltiples funciones, como conjuntos de rodamiento-sensor y combinaciones de rodamiento-sello, reduciendo así la complejidad del montaje y mejorando el rendimiento. El mercado de posventa se caracteriza por la sensibilidad al precio y la competencia de marcas, lo que crea oportunidades tanto para soluciones de marca premium como para alternativas orientadas al valor. La dinámica del canal está influenciada por la electrificación de los vehículos, que reduce la demanda de algunas aplicaciones de rodamientos convencionales mientras crea nuevos requisitos para componentes y servicios especializados de vehículos eléctricos.

Análisis Geográfico

Alemania domina el mercado europeo de rodamientos automotrices, con una cuota del 33,62% en 2025, aprovechando su posición como el mayor fabricante de automóviles de Europa y uno de los primeros en adoptar tecnologías de electrificación. La industria automotriz del país, anclada por BMW, Mercedes-Benz, Volkswagen Group y Audi, impulsa la demanda de soluciones de rodamientos premium al tiempo que fomenta la innovación en tecnologías de vehículos eléctricos. La producción automotriz alemana se beneficia de las redes de cadena de suministro establecidas y las capacidades de fabricación avanzadas, mientras que los incentivos gubernamentales para la producción de vehículos eléctricos apoyan el liderazgo continuo del mercado. El enfoque del país en la Industria 4.0 y la fabricación inteligente crea demanda de rodamientos con sensores integrados y soluciones de mantenimiento predictivo.

España emerge como el mercado de más rápido crecimiento, con una CAGR del 3,92% hasta 2031, beneficiándose de una inversión extranjera directa significativa en la fabricación de vehículos eléctricos y la producción de baterías. La posición estratégica del país como puerta de entrada tanto a los mercados europeos como a los norteafricanos, combinada con costes laborales competitivos y el apoyo gubernamental a la electrificación, la convierte en un destino atractivo para las inversiones automotrices internacionales. Francia e Italia mantienen posiciones de mercado sustanciales, con Francia beneficiándose de la producción de Stellantis e Italia aprovechando sus fortalezas en los segmentos de lujo y vehículos comerciales. El Reino Unido, a pesar de los desafíos relacionados con el Brexit, sigue siendo un actor clave gracias a su sector automotriz premium y sus capacidades de ingeniería avanzada. Los países de Europa del Este, incluidos Polonia y la República Checa, están ganando cuota de producción a través de la competitividad en costes y la proximidad a los clústeres automotrices alemanes. La comparación histórica entre las tasas de crecimiento de 2019-2024 y 2025-2030 muestra una aceleración en los mercados del sur y el este de Europa, impulsada por la expansión de la capacidad de producción y las inversiones en electrificación, mientras que los centros automotrices tradicionales mantienen un crecimiento estable respaldado por el liderazgo tecnológico y el posicionamiento en el mercado premium.

Panorama Competitivo

El mercado europeo de rodamientos automotrices exhibe una concentración moderada con una intensa competencia entre los actores globales establecidos y los nuevos disruptores tecnológicos. El liderazgo del mercado permanece concentrado entre los fabricantes de rodamientos tradicionales, incluidos SKF, Schaeffler Group, NSK y Timken, quienes aprovechan sus extensas relaciones con el sector automotriz y su experiencia técnica para mantener posiciones de mercado premium. Sin embargo, la dinámica competitiva está cambiando a medida que la electrificación crea nuevos requisitos técnicos y propuestas de valor que desafían las ventajas competitivas tradicionales.

Los patrones estratégicos enfatizan la integración vertical y la convergencia tecnológica, con los fabricantes de rodamientos expandiéndose hacia tecnologías adyacentes como motores eléctricos, electrónica de potencia y sistemas de sensores. El desarrollo de NSK de soluciones integradas de rodamiento-resolvedor y las tecnologías de sensores virtuales de SKF demuestran cómo las empresas tradicionales de rodamientos están evolucionando hacia soluciones de sistema integrales. Existen oportunidades de espacio en blanco en aplicaciones especializadas de vehículos eléctricos, incluidos rodamientos de motor de alta velocidad, soluciones de aislamiento eléctrico y rodamientos inteligentes con sensores integrados que permiten el mantenimiento predictivo.

Los nuevos disruptores incluyen fabricantes asiáticos que están desarrollando rápidamente tecnologías avanzadas de rodamientos manteniendo ventajas de costes, así como empresas tecnológicas que ingresan al espacio automotriz a través de la integración de sensores y las soluciones digitales. El uso de la inteligencia artificial y el aprendizaje automático para la optimización del diseño de rodamientos, el mantenimiento predictivo y el control de calidad en la fabricación se está convirtiendo en un diferenciador clave, con empresas que invierten fuertemente en capacidades digitales para mantener posiciones competitivas en un ecosistema automotriz cada vez más conectado.

Líderes de la Industria Europea de Rodamientos Automotrices

NSK Ltd.

Schaeffler AG

NTN Corporation

AB SKF

The Timken Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: JTEKT Corporation ha transferido con éxito su negocio europeo de rodamientos de agujas (NRB). JTEKT alcanzó un acuerdo fundamental con AEQUITA SE & Co. KGaA, una firma de inversión alemana, para ceder sus operaciones de NRB. Esta transferencia abarca tres filiales consolidadas de JTEKT, todas ellas dedicadas a la fabricación de NRB.

- Octubre de 2024: Schaeffler AG (Schaeffler) se ha fusionado con éxito con Vitesco Technologies Group. En adelante, la entidad unificada será denominada exclusivamente como «Schaeffler». El negocio se segmentará en cuatro divisiones: Movilidad Eléctrica, Tren de Potencia y Chasis, Soluciones para la Vida Útil del Vehículo, y Rodamientos y Soluciones Industriales.

Alcance del Informe del Mercado Europeo de Rodamientos Automotrices

El Informe del Mercado Europeo de Rodamientos Automotrices está segmentado por Tipo de Rodamiento (Rodamientos Lisos, Rodamientos de Elementos Rodantes que incluyen Rodamientos de Bolas y Rodamientos de Rodillos con variantes Cilíndricas y Cónicas), Material (Acero, Cerámico e Híbrido, Polímero y Otros), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados, Vehículos de Dos Ruedas y Todoterreno), Aplicación (Extremo de Rueda, Motor y Turbocompresor, Transmisión y Tren de Transmisión, Dirección y Suspensión, HVAC y Accesorios), Canal de Ventas (Fabricante de Equipos Originales (OEM) y Posventa) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Rodamientos Lisos | ||

| Rodamientos de Elementos Rodantes | Rodamientos de Bolas | |

| Rodamientos de Rodillos | Rodillos Cilíndricos | |

| Rodillos Cónicos | ||

| Acero |

| Cerámico e Híbrido |

| Polímero y Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Vehículos de Dos Ruedas |

| Todoterreno (Agricultura/Construcción/Minería) |

| Extremo de Rueda |

| Motor y Turbocompresor |

| Transmisión y Tren de Transmisión |

| Dirección y Suspensión |

| HVAC, Alternador y Accesorios |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Rodamiento | Rodamientos Lisos | ||

| Rodamientos de Elementos Rodantes | Rodamientos de Bolas | ||

| Rodamientos de Rodillos | Rodillos Cilíndricos | ||

| Rodillos Cónicos | |||

| Por Material | Acero | ||

| Cerámico e Híbrido | |||

| Polímero y Otros | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros (VCL) | |||

| Vehículos Comerciales Pesados (VCP) | |||

| Vehículos de Dos Ruedas | |||

| Todoterreno (Agricultura/Construcción/Minería) | |||

| Por Aplicación / Posición | Extremo de Rueda | ||

| Motor y Turbocompresor | |||

| Transmisión y Tren de Transmisión | |||

| Dirección y Suspensión | |||

| HVAC, Alternador y Accesorios | |||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por País | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el crecimiento en el mercado europeo de rodamientos automotrices?

Los principales impulsores del crecimiento incluyen la creciente adopción de vehículos eléctricos que requieren rodamientos aislados de alta velocidad especializados, las estrictas regulaciones de emisiones de la UE que impulsan diseños de baja fricción, la recuperación en la producción de vehículos y las normas de economía circular que impulsan los rodamientos remanufacturados. Se proyecta que el mercado crezca a una CAGR del 3,69% para alcanzar los 9.620 millones de USD en 2031.

¿Cómo está cambiando la electrificación los requisitos de los rodamientos automotrices?

Los vehículos eléctricos demandan rodamientos capaces de operar a velocidades 3-5 veces más altas (10.000-20.000 rpm), con aislamiento eléctrico para prevenir daños por corriente, y compatibilidad con fluidos de viscosidad ultrabaja. Este cambio está impulsando la adopción de rodamientos híbridos cerámicos, recubrimientos de carbono tipo diamante y la integración de sensores para la monitorización de condición.

¿Qué tipo de rodamiento domina el mercado automotriz europeo?

Los rodamientos de elementos rodantes concentran el 84,05% de la cuota de mercado y están creciendo a una CAGR del 4,15% hasta 2031. Dentro de esta categoría, los rodamientos de bolas destacan en los motores eléctricos, mientras que los rodamientos de rodillos cónicos están ganando terreno en las cajas de cambios de vehículos eléctricos debido a sus capacidades de carga radial y axial combinadas.

¿Qué países lideran el mercado europeo de rodamientos automotrices?

Alemania domina con una cuota de mercado del 33,62% gracias a su base de fabricación automotriz premium.

Última actualización de la página el: