Tamaño y Participación del Mercado de Paneles de Visualización para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

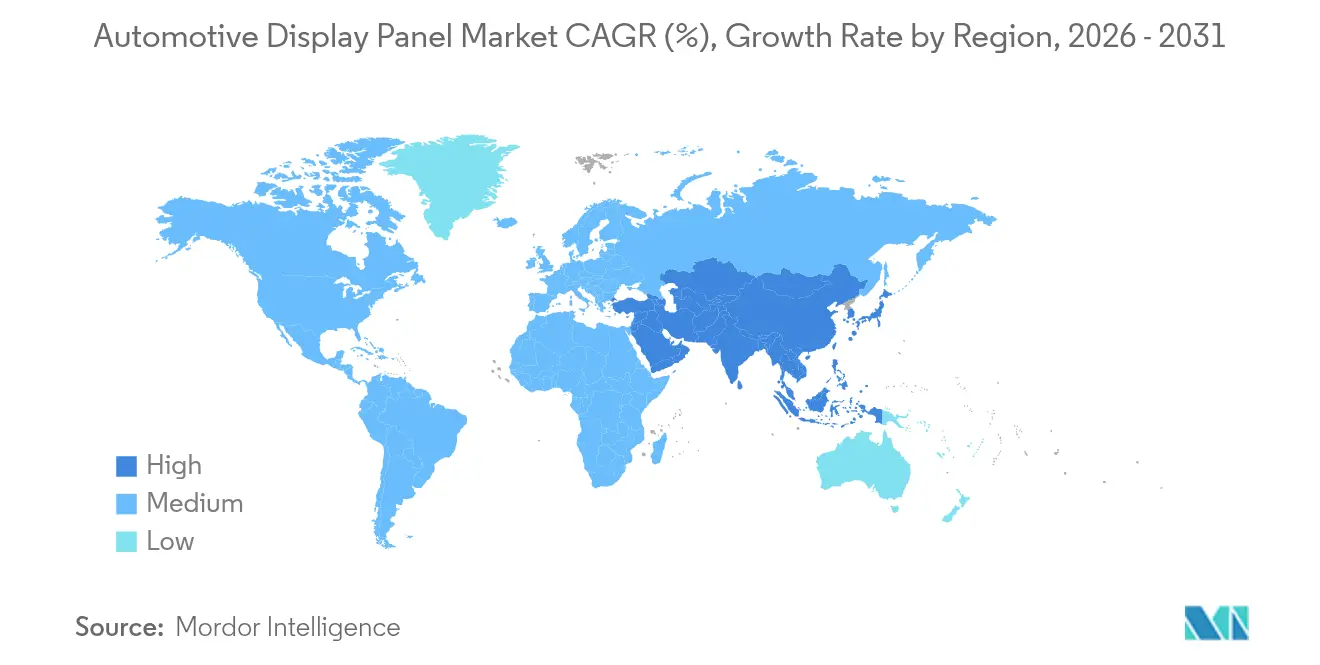

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Visualización para Automóviles por Mordor Intelligence

Se espera que el tamaño del mercado de paneles de visualización para automóviles crezca de 22.160 millones de USD en 2025 a 23.570 millones de USD en 2026, y se prevé que alcance los 32.060 millones de USD en 2031 a una CAGR del 6,35% durante el período 2026-2031. La creciente adopción de vehículos definidos por software eleva los paneles de visualización de accesorio a interfaz hombre-máquina central. Las regulaciones de seguridad más estrictas que obligan a contar con paneles de mayor tamaño y mayor resolución, la caída de los precios promedio de venta de los paneles OLED y los mandatos regionales para espejos basados en cámaras refuerzan la demanda. Los fabricantes de automóviles también persiguen diseños de pilar a pilar para desbloquear ingresos por suscripción, mientras que la retroiluminación Mini-LED resuelve los problemas de visibilidad en climas cálidos. La localización de la cadena de suministro en América del Norte e India busca limitar el riesgo geopolítico y acortar los plazos de entrega; sin embargo, la capacidad limitada de IGZO y el cumplimiento de la normativa de ciberseguridad aún restringen la producción. En general, el mercado de paneles de visualización para automóviles continúa pivotando desde una oferta centrada en el costo hacia una diferenciación centrada en la experiencia, creando espacio tanto para los fabricantes de paneles establecidos como para los integradores de primer nivel.

Conclusiones Clave del Informe

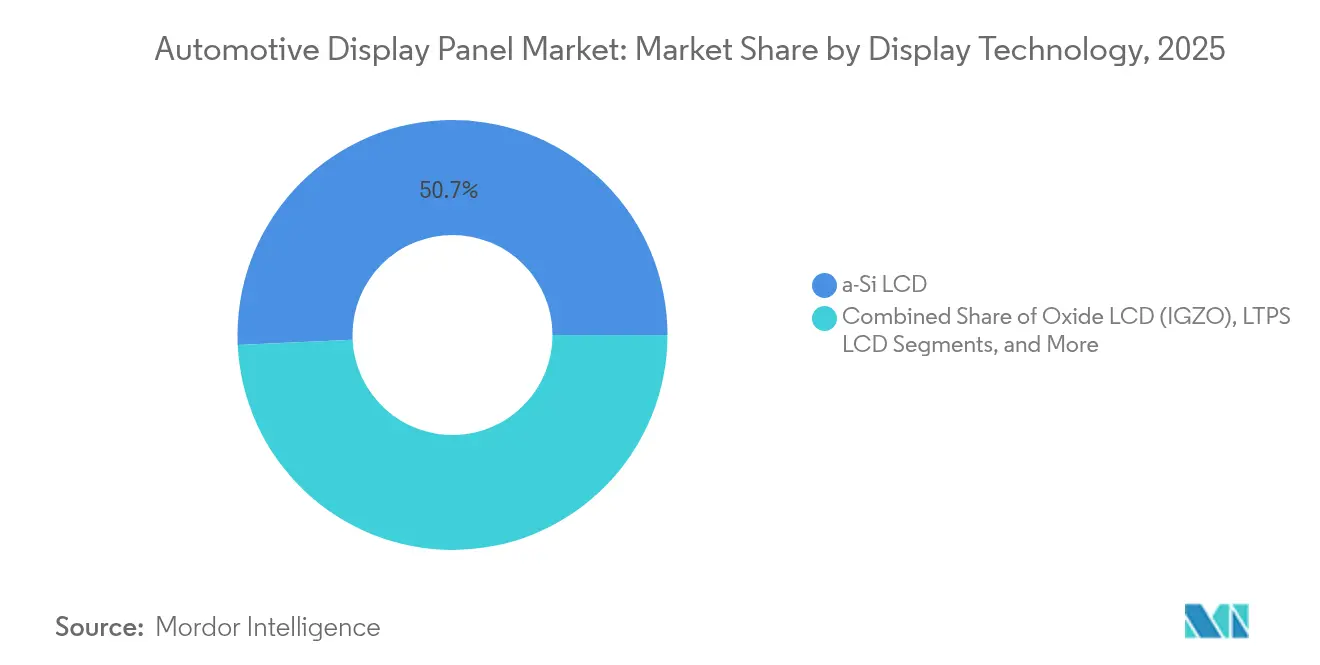

- Por tecnología de visualización, el LCD a-Si representó el 50,74% de la participación del mercado de paneles de visualización para automóviles en 2025, mientras que el segmento MicroLED está preparado para una CAGR del 10,85% hasta 2031.

- Por tamaño de pantalla, los paneles de 5,1 a 8 pulgadas lideraron con una participación de ingresos del 37,12% en 2025; se proyecta que las pantallas de más de 12 pulgadas se expandan a una CAGR del 10,12% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 83,58% de la participación del tamaño del mercado de paneles de visualización para automóviles en 2025, mientras que los vehículos comerciales pesados se acelerarán a una CAGR del 13,55% para 2031.

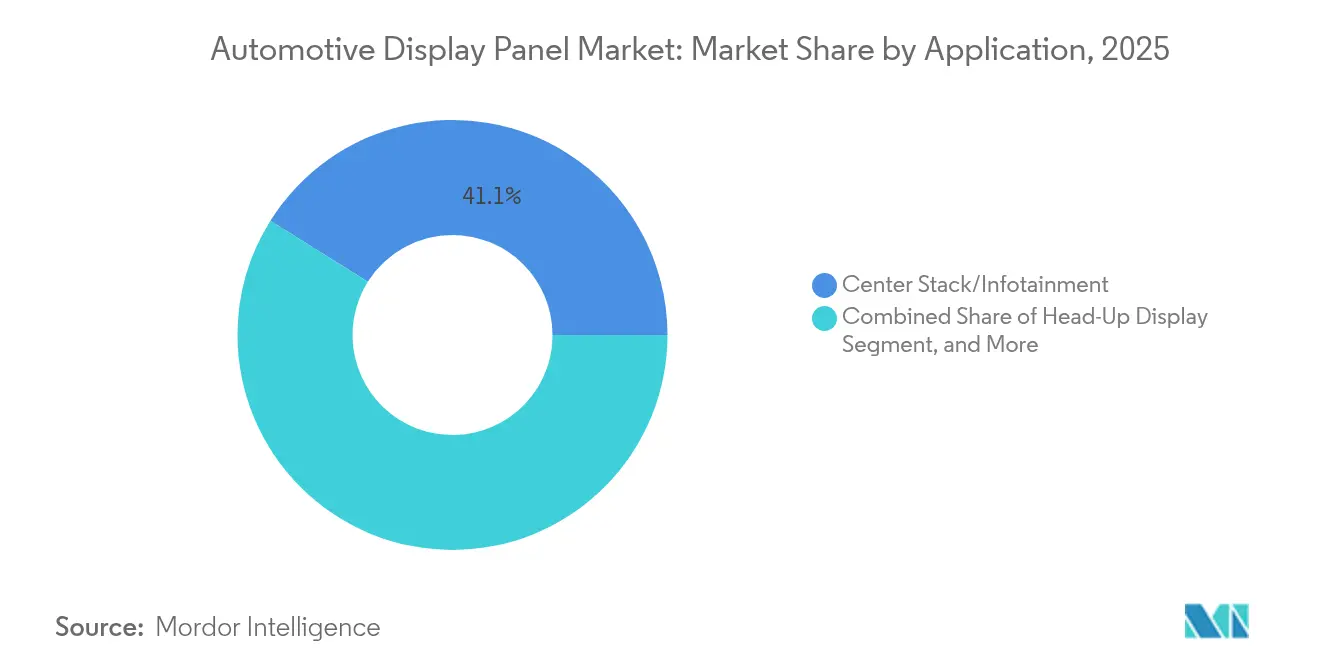

- Por aplicación, la consola central/infoentretenimiento controló el 41,08% de los ingresos en 2025; los espejos laterales digitales/inteligentes crecerán más rápido con una CAGR del 9,31%.

- Por nivel de integración, las pantallas independientes dominaron con el 73,12% de los ingresos en 2025, mientras que las soluciones de cabina integrada/pilar a pilar están previstas para una CAGR del 8,22% hasta 2031.

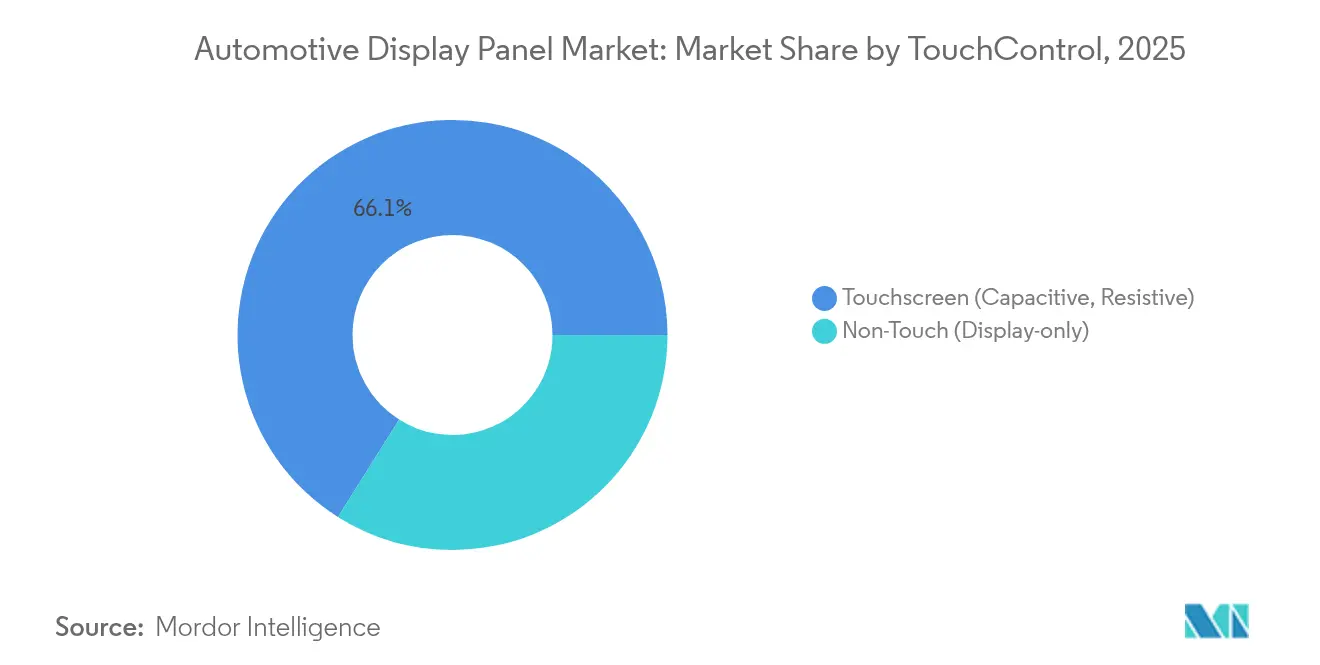

- Por táctil/control, las pantallas táctiles capacitivas representaron el 66,05% de los ingresos en 2025; las pantallas táctiles con retroalimentación háptica registrarán la CAGR más rápida del 11,74%.

- Por canal de ventas, las unidades instaladas por el fabricante de equipos originales representaron el 90,25% de los ingresos de 2025, mientras que se prevé que las pantallas de instalación posventa crezcan a una CAGR del 6,74%.

- Por geografía, Asia-Pacífico representó el 48,12% de los ingresos de 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 8,17%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles de Visualización para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carrera de los fabricantes de automóviles por ofrecer cabinas de pilar a pilar | +1.2% | China, América del Norte premium | Mediano plazo (2-4 años) |

| Mandato de la UE para advertencia avanzada de distracción del conductor | +0.9% | Europa, efecto global | Corto plazo (≤2 años) |

| La caída de los precios promedio de venta de paneles OLED amplía la adopción en el segmento medio | +0.8% | Global, con foco en Asia-Pacífico | Mediano plazo (2-4 años) |

| Retroiluminación Mini-LED para mercados de vehículos eléctricos en climas de alta temperatura | +0.6% | Oriente Medio, Norte de África | Largo plazo (≥4 años) |

| Preferencias de transmisión de contenido y juegos en el vehículo | +0.7% | América del Norte, China | Mediano plazo (2-4 años) |

| Despliegue de espejos laterales digitales | +0.4% | Japón, Corea del Sur, UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Carrera de los fabricantes de automóviles por ofrecer pantallas de cabina de pilar a pilar en los segmentos premium de China y Estados Unidos

La producción en masa de la unidad de 40 pulgadas de LG Display desde febrero de 2025 señala un cambio de paradigma por el cual las pantallas actúan como firmas de marca en lugar de mejoras funcionales.[1]Parlamento Europeo, "Reglamento (UE) 2019/2144 sobre los Requisitos de Homologación de Tipo para Vehículos de Motor," eur-lex.europa.eu El Modo de Privacidad Conmutable permite la transmisión de contenido en el asiento delantero sin distraer al conductor, aliviando el riesgo regulatorio al tiempo que habilita ingresos por suscripción. El sedán AFEELA de Sony-Honda debutará con el módulo, y más de 100 lanzamientos de vehículos eléctricos chinos en 2024 ya priorizaron configuraciones similares. Esto refuerza un modelo de cabina centrado en la pantalla que admite desbloqueos de funciones por vía inalámbrica, convirtiendo al mercado de paneles de visualización para automóviles en un ancla de monetización de software.

Impulso regulatorio para la asistencia avanzada al conductor que requiere paneles de instrumentos digitales más grandes en la UE

El Reglamento (UE) 2019/2144 obliga a las nuevas homologaciones de tipo a partir de julio de 2024 a integrar funciones de advertencia de distracción del conductor que dependen del seguimiento de la mirada.[2]LG Display, "LG Display Comienza la Producción en Masa de Soluciones de Pantalla Automotriz de Gran Tamaño," bastillepost.com El cumplimiento de los expedientes técnicos persuade a los fabricantes de equipos originales a estandarizar paneles más grandes y ricos en sensores en todas las líneas de modelos, en lugar de limitar dichos paneles a las versiones premium. La norma también se propaga a nivel mundial a través de los canales de la CEPE, elevando efectivamente la especificación de referencia para los futuros paneles de instrumentos.

Caída de los precios promedio de venta de paneles OLED que impulsa la adopción por parte de los fabricantes de equipos originales en automóviles de pasajeros de gama media

La colaboración de Samsung Display con Dolby para la certificación HDR muestra cómo la erosión de costos y la madurez de la durabilidad invitan al OLED a los segmentos de gama media.[3]Samsung Display, "Samsung Display se Asocia con Dolby para Mejorar el HDR Automotriz," samsungdisplay.com Las expansiones de capacidad china por parte de BOE y TCL CSOT profundizan la competencia de precios. Los fabricantes de automóviles posicionan primero los paneles OLED en las consolas centrales para equilibrar el costo de la lista de materiales antes de escalar a cabinas completas, aprovechando las mejoras en la vida útil de 1.500 horas a 85 °C que mitigan las antiguas preocupaciones por la retención de imagen.

Retroiluminación Mini-LED que mejora el brillo para vehículos eléctricos en los mercados de alta temperatura de Oriente Medio

Los prototipos de 45.000 nits de TCL CSOT presentados en 2025 resuelven el deslumbramiento y la degradación térmica observados en entornos desérticos donde los tableros de instrumentos superan los 85 °C. Las mejoras en eficiencia energética son importantes porque las pantallas pueden consumir hasta el 3% de la capacidad de la batería de los vehículos eléctricos bajo luz solar intensa. La atenuación local también reduce la generación de calor en un 40%, posicionando a Oriente Medio como campo de pruebas antes del lanzamiento global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de fiabilidad por retención de imagen en OLED en vehículos de flota | -0.6% | Centros de flotas globales | Corto plazo (≤2 años) |

| Escasez de capacidad de sustrato IGZO | -0.8% | Asia-Pacífico, aguda | Corto plazo (≤2 años) |

| Alto costo de la lista de materiales de pantallas curvas en mercados sensibles al precio | -0.4% | India, Brasil | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad en instalaciones posventa | -0.3% | UE, mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de fiabilidad por retención de imagen en OLED que limitan el despliegue en taxis y flotas

Las imágenes estáticas continuas, como los datos de tarifas, crean un envejecimiento desigual de los píxeles. Los algoritmos de desplazamiento de píxeles elevan la uniformidad al 94,5%, pero los operadores exigen pruebas de varios años antes de realizar grandes despliegues. Los ciclos de reemplazo de 5 a 7 años amplían la vacilación, frenando la penetración del OLED en flotas de alta utilización que, de otro modo, contribuirían con volúmenes considerables al mercado de paneles de visualización para automóviles.

Escasez de capacidad de sustrato IGZO que causa retrasos en los modelos del año 2025

La alta densidad de píxeles y la baja fuga hacen que el IGZO sea esencial para los paneles de instrumentos premium, pero la producción sigue limitada a un puñado de fábricas de generación 8. Los ciclos de calificación superan los 18 meses, por lo que los nuevos lanzamientos de vehículos eléctricos se ven obligados a escalonar las versiones de alta resolución o a pivotar hacia alternativas LTPS hasta que la capacidad aumente. El cuello de botella pesa sobre la producción prevista durante 2025-2026, frenando el crecimiento del mercado de paneles de visualización para automóviles a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Visualización: MicroLED Impulsa la Diferenciación Premium

Se prevé que MicroLED crezca a una CAGR del 10,85% a medida que los fabricantes de automóviles apuntan a un brillo y eficiencia sin igual para los modelos insignia. Los paneles de techo transparentes y los controles morfológicos de AUO presentados en 2025 validan la libertad de diseño que el LCD estándar no puede igualar. Si bien el LCD a-Si todavía representó el 50,74% de los ingresos, su ventaja de costo se reduce en las versiones superiores donde las métricas de experiencia del usuario superan al precio unitario. El LCD de óxido (IGZO) impulsa los paneles de instrumentos de alta resolución que necesitan un consumo mínimo en espera, y el LCD con retroiluminación Mini-LED cierra la brecha con un contraste casi equivalente al OLED. Los avances del OLED en algoritmos de retención de imagen prolongan la vida útil, pero los compradores de flotas siguen siendo cautelosos. Estas trayectorias paralelas confirman que el mercado de paneles de visualización para automóviles admite la coexistencia en lugar de la sustitución directa, lo que permite el empaquetado de funciones por niveles en todas las líneas de vehículos.

Los grandes fabricantes de automóviles ahora diversifican el riesgo de abastecimiento aprobando tanto MicroLED como OLED para futuras cabinas; Samsung Display ya muestrea paneles de instrumentos MicroLED de 12 pulgadas para la producción de 2028. Mientras tanto, los proveedores de primer nivel integran pilas de gráficos comunes para que los tableros de instrumentos puedan intercambiar tipos de paneles con cambios de software menores, apoyando los objetivos de los vehículos definidos por software. Esta flexibilidad sostiene el volumen para las fábricas de LCD establecidas incluso a medida que los formatos de próxima generación se expanden, manteniendo diversificado el sector de paneles de visualización para automóviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Los Formatos Grandes Habilitan Nuevas Aplicaciones

Las pantallas de más de 12 pulgadas, aunque de nicho en 2024, desbloquean nuevas arquitecturas de cabina, como tableros de pilar a pilar e instalaciones en el techo. El módulo de 40 pulgadas de LG Display admite atenuación de múltiples zonas, lo que permite el panel de instrumentos, el infoentretenimiento y el cine para pasajeros simultáneos en una sola superficie. Los paneles de tamaño medio de 5,1 a 8 pulgadas siguen siendo los principales para el infoentretenimiento convencional y aseguran el 37,12% de los ingresos de 2025, pero el impulso de crecimiento se desplaza hacia arriba. Por el contrario, las pantallas de hasta 5 pulgadas ganan terreno en los reemplazos de espejos y las barras táctiles de climatización, manteniendo altos los volúmenes de unidades. La bifurcación es clara: los vehículos premium solicitan lienzos expansivos; los modelos masivos optan por grupos distribuidos de paneles pequeños. A medida que las capas de software desacoplan la función de la ubicación, la selección del tamaño depende de la estética y la lista de materiales en lugar de la ubicación fija del indicador, lo que refuerza el diseño flexible en el mercado de paneles de visualización para automóviles.

Los líderes del mercado despliegan marcos de interfaz de usuario adaptativa que reconfiguran el diseño según el modo de conducción, desde superposiciones de sistemas avanzados de asistencia a la conducción de alto contraste durante el movimiento hasta pantalla panorámica cinematográfica cuando está estacionado. Dicha adaptabilidad orienta la estrategia futura, donde el tamaño del mercado de paneles de visualización para automóviles para formatos grandes se beneficia de la monetización por tiempo de uso, por ejemplo, suscripciones de transmisión activadas en modo autónomo.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción

Los automóviles de pasajeros mantienen el 83,58% de los envíos de 2025, pero los vehículos comerciales pesados crecen más rápido a una CAGR del 13,55% a medida que los mandatos de seguridad y la telemática convergen. Los operadores de flotas justifican los paneles de instrumentos de alta resolución que sintetizan la presión de los neumáticos, el análisis de rutas y la orientación del conductor en una sola interfaz, reduciendo el tiempo de inactividad. Las furgonetas comerciales ligeras siguen, combinando las expectativas de experiencia de usuario de los automóviles de pasajeros con herramientas de optimización de carga. Se proyecta que el tamaño del mercado de paneles de visualización para automóviles para las clases comerciales supere el 15,24% de participación en los ingresos para 2031, lo que subraya un cambio de extras opcionales a necesidades operativas.

Los proveedores de paneles responden con conjuntos clasificados para choques y vibraciones que superan los 70 G y vidrio de cubierta antirreflejo que resiste las limpiezas diarias. Las actualizaciones inalámbricas permiten a las empresas de transporte de carga desbloquear telemática avanzada en los tableros de instrumentos existentes, convirtiendo el hardware en ingresos de servicio recurrentes. Este modelo de negocio consolida las pantallas como generadores de ingresos en lugar de activos depreciables, amplificando la captura de valor en todo el sector de paneles de visualización para automóviles.

Por Aplicación: Los Espejos Digitales Emergen como Motor de Crecimiento

La consola central/infoentretenimiento dominó el 41,08% del valor de 2025, pero los sistemas de espejos basados en cámaras registran la CAGR más rápida del 9,31% gracias al ahorro de combustible aerodinámico y la creciente aceptación regulatoria. Japón y Corea del Sur validaron las vías de homologación, y las evaluaciones en Estados Unidos señalan un volumen direccionable ampliado. Las pantallas frontales proyectadas evolucionan con superposiciones de realidad aumentada; el parabrisas holográfico de Hyundai Mobis apunta a la adopción masiva en 2027, proyectando indicaciones de navegación directamente sobre el vidrio. Para el entretenimiento en el asiento trasero, las pantallas de techo MicroLED transparentes convierten las cabinas en planetarios, haciéndose eco de los hábitos de transmisión de los compradores más jóvenes. Tal variedad garantiza que el mercado de paneles de visualización para automóviles mantenga una expansión multivectorial donde un solo vehículo puede albergar seis o más pantallas especializadas.

La adopción de espejos digitales impulsa aún más la demanda de semiconductores para cámaras de baja latencia y procesadores de imágenes. Los proveedores que dominen la calibración óptica y las carcasas resistentes a la intemperie obtendrán una ventaja temprana, a medida que se ajusten las métricas legisladas de campo de visión y brillo. Para 2030, los envíos de unidades de espejos basados en pantallas podrían superar a los espejos de vidrio tradicionales en los segmentos de lujo, alimentando un crecimiento sostenido en el mercado de paneles de visualización para automóviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Integración: Las Pantallas Independientes Dominan el Mercado Actual

Los paneles independientes siguen representando el 73,12% de los envíos de 2025 porque las arquitecturas eléctricas/electrónicas heredadas asignan unidades de control electrónico discretas. Sin embargo, las cabinas integradas se expanden a una CAGR del 8,22%, impulsadas por controladores de dominio basados en Snapdragon que unifican la representación gráfica. La consolidación reduce el peso del cableado en un 30% y simplifica la cadencia de actualización inalámbrica, lo que resulta atractivo para los fabricantes de automóviles que buscan ahorros de costos y agilidad de funciones. Los obstáculos de transición incluyen la gestión térmica, el cumplimiento de la compatibilidad electromagnética y los traspasos entre proveedores; sin embargo, los paneles multifunción se alinean estrechamente con las hojas de ruta de los vehículos definidos por software. A medida que el volumen escala, las cabinas integradas capturarán un mayor valor por vehículo, profundizando la oportunidad del mercado de paneles de visualización para automóviles para los proveedores de primer nivel que ofrecen plataformas llave en mano.

Las estrategias de los fabricantes de equipos originales ahora combinan vidrio grande y adherido con computación zonal, lo que permite dominios de seguridad particionados. Este enfoque admite una migración gradual: los vehículos pueden comenzar con la fusión del panel de instrumentos y el infoentretenimiento y luego habilitar los juegos para pasajeros con una clave de software. Dichas vías amortiguan el desembolso de capital mientras preservan las opciones de ingresos futuros.

Por Táctil/Control: La Tecnología Háptica Mejora la Interfaz

La pantalla táctil capacitiva mantuvo una participación del 66,05% en 2025 por su familiar interacción similar a la de un teléfono inteligente. Sin embargo, los reguladores instan a la retroalimentación táctil para reducir el tiempo de desvío de la mirada; por lo tanto, la pantalla táctil con retroalimentación háptica se dispara a una CAGR del 11,74%. Las vibraciones actuadas en la superficie confirman las entradas para que los conductores mantengan los ojos al frente, alineándose con las directrices de distracción del conductor. Las pantallas sin táctil para paneles de instrumentos y pantallas frontales proyectadas crecen de manera constante a medida que los vehículos adoptan controles de voz y gestos que evitan el contacto físico. Los paneles resistivos persisten solo en camiones vocacionales aptos para guantes o de uso rudo.

Los proveedores de retroalimentación háptica integran actuadores piezoeléctricos localizados bajo vidrio delgado, otorgando retroalimentación similar a la de un botón sin piezas mecánicas. Los primeros adoptantes reportan duraciones de desvío de la mirada del conductor un 15% más cortas, lo que contribuye a las calificaciones de seguridad. Esta ventaja de rendimiento convierte a la retroalimentación háptica en una especificación predeterminada en las consolas centrales de próxima generación, reforzando el posicionamiento premium dentro del mercado de paneles de visualización para automóviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Domina el Mercado

Las pantallas instaladas en fábrica capturaron el 90,25% del volumen de 2025 porque las responsabilidades de cumplimiento, garantía y ciberseguridad recaen en los fabricantes de automóviles. La demanda de instalación posventa aumenta a una CAGR del 6,74% a medida que los propietarios modernizan vehículos que carecen de pantallas nativas, pero los requisitos de ciberseguridad del Reglamento de la ONU R155 elevan las barreras de entrada. Los proveedores de primer nivel establecidos, capaces de financiar pruebas de penetración y documentación, amplían sus carteras de sensores a las líneas posventa, mientras que las marcas más pequeñas se retiran a segmentos de nicho. Los largos ciclos de homologación para sistemas críticos como los paneles de instrumentos inclinan aún más la participación hacia la instalación OEM, salvaguardando los estándares de fiabilidad.

Sin embargo, el nicho posventa sigue siendo relevante para las flotas que prolongan la vida útil de los activos o para los entusiastas que buscan actualizaciones de CarPlay. Los actores de la cadena de suministro que aprovechen las interfaces modulares y las pilas de Linux de código abierto podrían reducir los costos de certificación, desbloqueando una expansión latente. Sin embargo, el dominio OEM continuará caracterizando al mercado de paneles de visualización para automóviles durante la década.

Análisis Geográfico

Asia-Pacífico lideró con el 48,12% de los ingresos en 2025 gracias a las prolíficas cadenas de producción de vehículos eléctricos de China y la temprana legalización de los espejos de cámara en Japón. Los fabricantes de automóviles regionales presentan pantallas de 32 pulgadas para pasajeros y pantallas frontales proyectadas de realidad aumentada como características de referencia, obligando a los competidores globales a igualar las especificaciones. Los fabricantes de paneles autóctonos como BOE envían prototipos de TFT de óxido de 9K, demostrando la profundidad del ecosistema doméstico. Mientras tanto, las empresas conjuntas en India localizan el ensamblaje de módulos LCD, satisfaciendo los mercados sensibles al precio y aislando el suministro de perturbaciones externas.

América del Norte se beneficia del apetito por los SUV de lujo y el impulso regulatorio hacia las aprobaciones sin espejos. Los tableros de pilar a pilar diferencian las versiones premium, mientras que las cabinas de camiones adoptan pantallas anchas para la visualización de remolque. Las masivas inversiones en semiconductores, como los 60.000 millones de USD en nuevas fábricas de obleas en Estados Unidos, fortalecen la resiliencia de la cadena de suministro, facilitando la disponibilidad de controladores de paneles. Estos factores consolidan a América del Norte como la segunda región más grande en 2025 para el mercado de paneles de visualización para automóviles.

Europa se centra en la adopción orientada a la seguridad impulsada por el Reglamento 2019/2144. Los fabricantes de automóviles integran paneles de instrumentos con seguimiento de la mirada y pantallas de dominio cruzado que cumplen los objetivos de la hoja de ruta de Euro NCAP. Los conceptos de Visión Panorámica previstos para la producción de 2025 revelan cómo los fabricantes de automóviles alemanes fusionan los datos de los sistemas avanzados de asistencia a la conducción con amplias superficies de vidrio. Los grupos de proveedores en Alemania y la República Checa se especializan en unión óptica y recubrimientos de grado automotriz, anclando el contenido europeo a pesar de las presiones de costos.

Oriente Medio y África registra la CAGR más alta del 8,17%. El calor extremo requiere paneles Mini-LED de 45.000 nits que mantengan la cromaticidad a 85 °C. Las importaciones de lujo equipan suites de entretenimiento trasero a medida que las flotas de transporte por aplicación mejoran las comodidades para los pasajeros. Los objetivos de electrificación gubernamentales en los países del Consejo de Cooperación del Golfo aceleran aún más la demanda de pantallas eficientes y de alto brillo. América del Sur se queda atrás en la penetración premium, pero siembra el crecimiento a través de plantas locales de acabado de vidrio en Brasil y cadenas de suministro de Vietnam al Mercosur, posicionando a la región para una adopción gradual en el sector de paneles de visualización para automóviles.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada: los seis principales proveedores controlan aproximadamente el 45% de los ingresos, combinando gigantes de fabricación de paneles con integradores de primer nivel. LG Display aumentó su participación automotriz al 9% de las ventas del grupo en el primer trimestre de 2025 al lanzar paneles de instrumentos OLED ultraanchos, mientras que Samsung Display aumenta el muestreo de MicroLED para protegerse contra el riesgo de envejecimiento del OLED. BOE aprovecha la proximidad a los fabricantes de equipos originales chinos y el liderazgo en costos para ganar los tableros de instrumentos de vehículos eléctricos domésticos.

En el lado de los sistemas, Continental aseguró contratos de producción para paneles OLED curvos sin marco utilizando moldeo por inserción de película, mientras que Visteon reservó 1.900 millones de USD en nuevos pedidos al combinar controladores de dominio de cabina con su motor gráfico Phoenix. Denso se asocia con Qualcomm para codesarrollar módulos de cómputo zonal que acortan los ciclos de software. La cooperación entre los fabricantes de paneles y los proveedores de primer nivel se intensifica porque las cabinas integradas exigen hojas de ruta de hardware y software sincronizadas.

Los nuevos participantes emergentes como Mojo Vision y VueReal apuntan a nichos de micro-pantallas para pantallas frontales proyectadas, a menudo licenciando propiedad intelectual a los titulares en lugar de competir directamente. Las certificaciones de ciberseguridad y seguridad funcional presentan altas barreras, favoreciendo a los actores con trayectorias automotrices consolidadas. No obstante, la concesión cruzada de licencias de patentes y los cambios de producción regional crean oportunidades para alianzas que puedan abordar colectivamente los diversos requisitos del mercado de paneles de visualización para automóviles.

Líderes del Sector de Paneles de Visualización para Automóviles

LG Display

Samsung Display

BOE

Innolux Corporation

AUO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: CarUX, subsidiaria de Innolux, adquiere Pioneer por 37.700 millones de NT$ para profundizar su cartera de cabinas inteligentes.

- Mayo de 2025: AUO presenta prototipos de techo MicroLED transparente y consola central plegable con integración de inteligencia artificial.

- Abril de 2025: Infineon y Marelli presentan un sistema de escaneo de haz láser MEMS para proyecciones de cabina sin pantalla.

- Abril de 2025: EDT y Nippon Seiki establecen EDT-India Pvt Ltd para localizar módulos TFT-LCD.

- Marzo de 2025: Hyundai Motor Group se compromete a invertir 21.000 millones de USD en Estados Unidos, incluidos 6.000 millones de USD para componentes relevantes para los sistemas de visualización.

- Marzo de 2025: Hyundai Motor Group se compromete a invertir 21.000 millones de USD en Estados Unidos, incluidos 6.000 millones de USD para componentes relevantes para los sistemas de visualización.

- Febrero de 2025: LG Display inicia la producción en masa del panel de pilar a pilar de 40 pulgadas con filtrado de privacidad.

Alcance del Informe Global del Mercado de Paneles de Visualización para Automóviles

Los paneles de visualización para automóviles son pantallas electrónicas utilizadas en vehículos para proporcionar información visual a conductores y pasajeros. Estos paneles se pueden encontrar en varias ubicaciones del vehículo, como el panel de instrumentos, la consola central, el tablero de instrumentos, el espejo retrovisor y el volante. Están diseñados para mostrar una amplia gama de información, incluida la velocidad del vehículo, el nivel de combustible, la temperatura del motor, las indicaciones de navegación y los controles del sistema de entretenimiento.

El mercado de paneles de visualización para automóviles está segmentado por panel de visualización (tecnología [LCD a-Si, LCD de óxido, LCD LTPS y AMOLED]), consola/panel de instrumentos de visualización (aplicación [panel de instrumentos, consola central, pantalla frontal proyectada y otras aplicaciones]) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| LCD a-Si |

| LCD de Óxido (IGZO) |

| LCD LTPS |

| OLED (AMOLED, PMOLED) |

| MicroLED |

| Otros (Papel Electrónico, Retroiluminación Mini-LED) |

| Hasta 5 pulgadas |

| 5,1-8 pulgadas |

| 8,1-12 pulgadas |

| Más de 12 pulgadas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Panel de Instrumentos |

| Consola Central/Infoentretenimiento |

| Pantalla Frontal Proyectada |

| Entretenimiento en Asiento Trasero |

| Espejo Lateral Digital/Inteligente |

| Otros (Techo, Climatización) |

| Pantallas Independientes |

| Cabina Integrada/Pilar a Pilar |

| Pantalla Táctil (Capacitiva, Resistiva) |

| Sin Táctil (Solo Visualización) |

| Instalación OEM |

| Instalación Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Visualización | LCD a-Si | ||

| LCD de Óxido (IGZO) | |||

| LCD LTPS | |||

| OLED (AMOLED, PMOLED) | |||

| MicroLED | |||

| Otros (Papel Electrónico, Retroiluminación Mini-LED) | |||

| Por Tamaño de Pantalla | Hasta 5 pulgadas | ||

| 5,1-8 pulgadas | |||

| 8,1-12 pulgadas | |||

| Más de 12 pulgadas | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Por Aplicación | Panel de Instrumentos | ||

| Consola Central/Infoentretenimiento | |||

| Pantalla Frontal Proyectada | |||

| Entretenimiento en Asiento Trasero | |||

| Espejo Lateral Digital/Inteligente | |||

| Otros (Techo, Climatización) | |||

| Por Nivel de Integración | Pantallas Independientes | ||

| Cabina Integrada/Pilar a Pilar | |||

| Por Táctil/Control | Pantalla Táctil (Capacitiva, Resistiva) | ||

| Sin Táctil (Solo Visualización) | |||

| Por Canal de Ventas | Instalación OEM | ||

| Instalación Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de paneles de visualización para automóviles?

El mercado de paneles de visualización para automóviles se sitúa en 23.570 millones de USD en 2026 y se proyecta que alcance los 32.060 millones de USD en 2031.

¿Qué región lidera el mercado de paneles de visualización para automóviles?

Asia-Pacífico representa el 48,12% de los ingresos de 2025, impulsado por el agresivo despliegue de vehículos eléctricos de China y la ventaja regulatoria de Japón en espejos digitales.

¿Qué tecnología de visualización crece más rápido?

Los paneles MicroLED registran la CAGR más alta del 10,85% hasta 2031, a medida que los fabricantes de equipos originales buscan un brillo superior y ahorro de energía.

¿Por qué son importantes los espejos laterales digitales para el crecimiento del mercado?

Los espejos basados en cámaras mejoran la aerodinámica en 1,5-2 millas por galón y cumplen con las nuevas regulaciones de seguridad, impulsando una CAGR del 9,31% en este segmento de aplicación.

¿Cómo afectarán las normas de ciberseguridad a las actualizaciones de pantallas posventa?

El Reglamento de la ONU R155 exige que los proveedores de instalación posventa certifiquen procesos robustos de ciberdefensa, lo que eleva los costos de desarrollo y ralentiza la penetración posventa.

¿Qué factores limitan el uso de OLED en vehículos de flota?

Los riesgos de retención de imagen por imágenes estáticas y los largos ciclos de reemplazo de flotas hacen que los operadores sean cautelosos a pesar de los recientes avances en los algoritmos de compensación.

Última actualización de la página el: