Tamaño y Participación del Mercado de Paneles OLED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.51% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles OLED por Mordor Intelligence

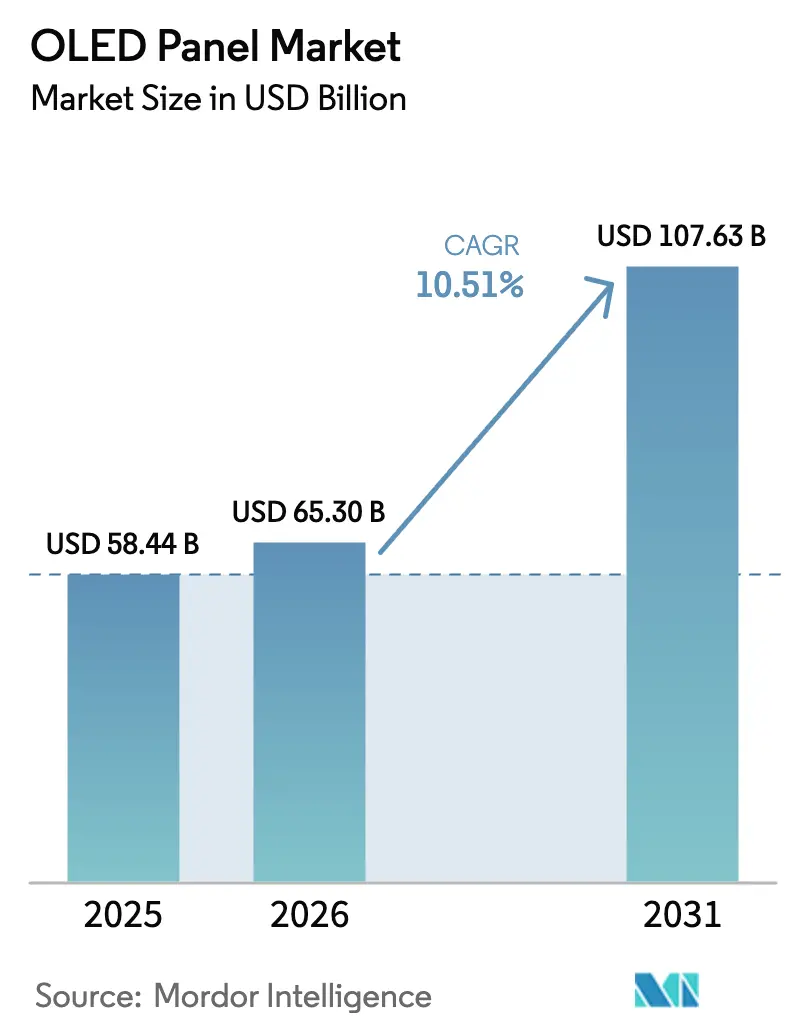

El tamaño del Mercado de Paneles OLED fue valorado en USD 58,44 mil millones en 2025 y se estima que crecerá desde USD 65,30 mil millones en 2026 hasta alcanzar USD 107,63 mil millones en 2031, a una CAGR del 10,51% durante el período de pronóstico (2026-2031).

Esta expansión refleja una adopción cada vez mayor en teléfonos inteligentes, televisores, habitáculos de automóviles y dispositivos de tecnología de la información, a medida que las arquitecturas flexibles, transparentes y de estructura en tándem reducen las brechas de costo-rendimiento frente a las soluciones rivales de LCD con retroiluminación y los candidatos de micro-LED. Las ventajas de escala en las fábricas chinas de generación 8/9 han reducido los precios de los paneles de gama media, mientras que los fabricantes coreanos consolidados refuerzan el segmento premium mediante planos de fondo LTPO y diseños de emisores de doble capa que triplican la vida útil y el brillo. Las ganancias sinérgicas de las líneas piloto de OLED impreso y la fotolitografía sin máscara reducen aún más el desperdicio de materiales, preparando el terreno para la penetración masiva en el mercado de factores de forma enrollables, plegables y de forma libre. En paralelo, objetivos más estrictos de eficiencia energética y la evolución de las normas IEC aceleran la migración de los fabricantes de equipos originales hacia tecnologías emisivas que minimizan el consumo de energía de la retroiluminación. En general, la dinámica competitiva equilibra el liderazgo en costos, la diferenciación tecnológica y la resiliencia de la cadena de suministro en Asia-Pacífico, América del Norte, Europa y Oriente Medio.

Conclusiones Clave del Informe

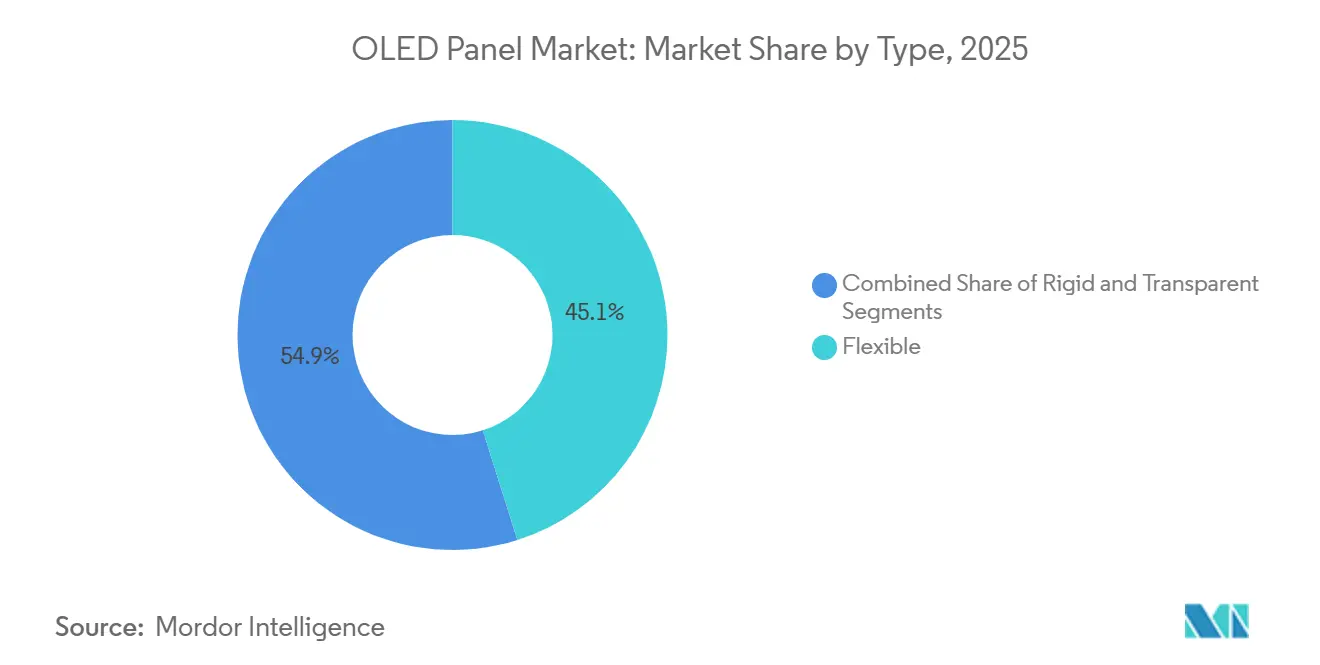

- Por tipo, los OLED flexibles representaron el 45,11% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 10,81% hasta 2031.

- Por esquema de direccionamiento de pantalla, las variantes LTPO-AMOLED registraron la expansión más rápida con una CAGR del 10,95% entre 2026 y 2031.

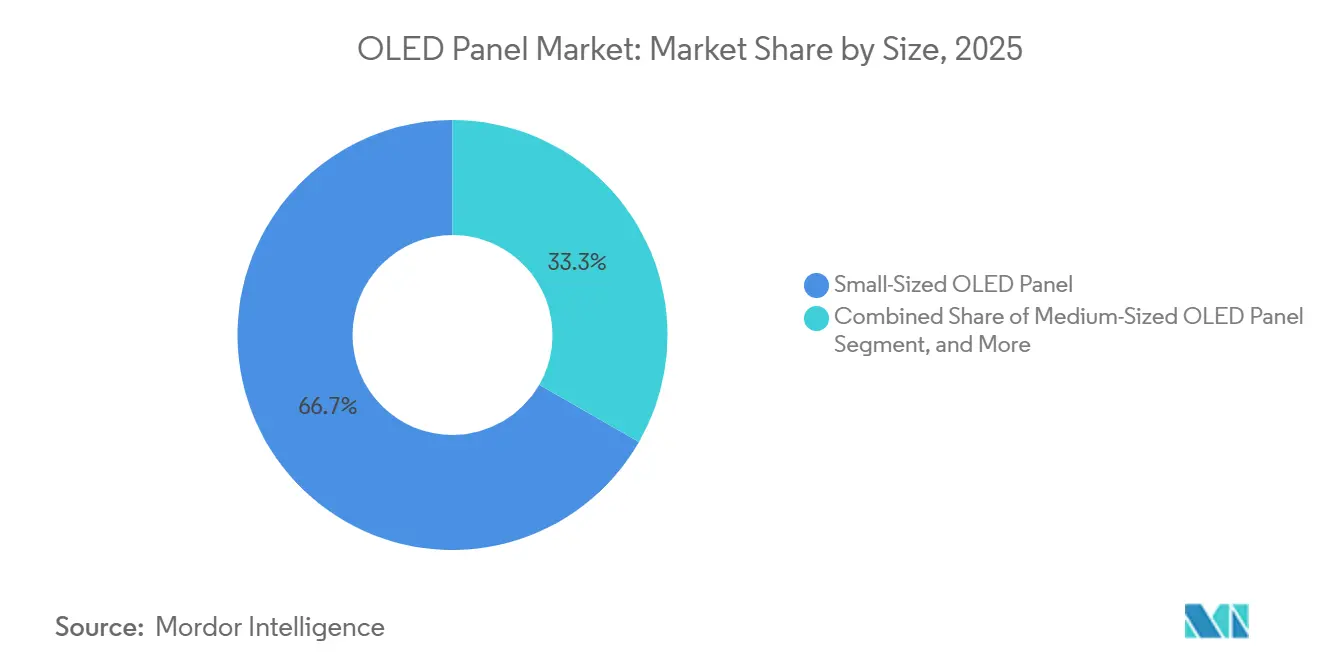

- Por tamaño, los paneles de gran formato representaron el 30% de la participación del mercado de paneles OLED en 2025 y se proyecta que registren una CAGR del 11,91% hasta 2031.

- Por producto, las aplicaciones automotrices están preparadas para expandirse a una CAGR del 11,43%, superando a las categorías de televisión, móvil y dispositivos portátiles.

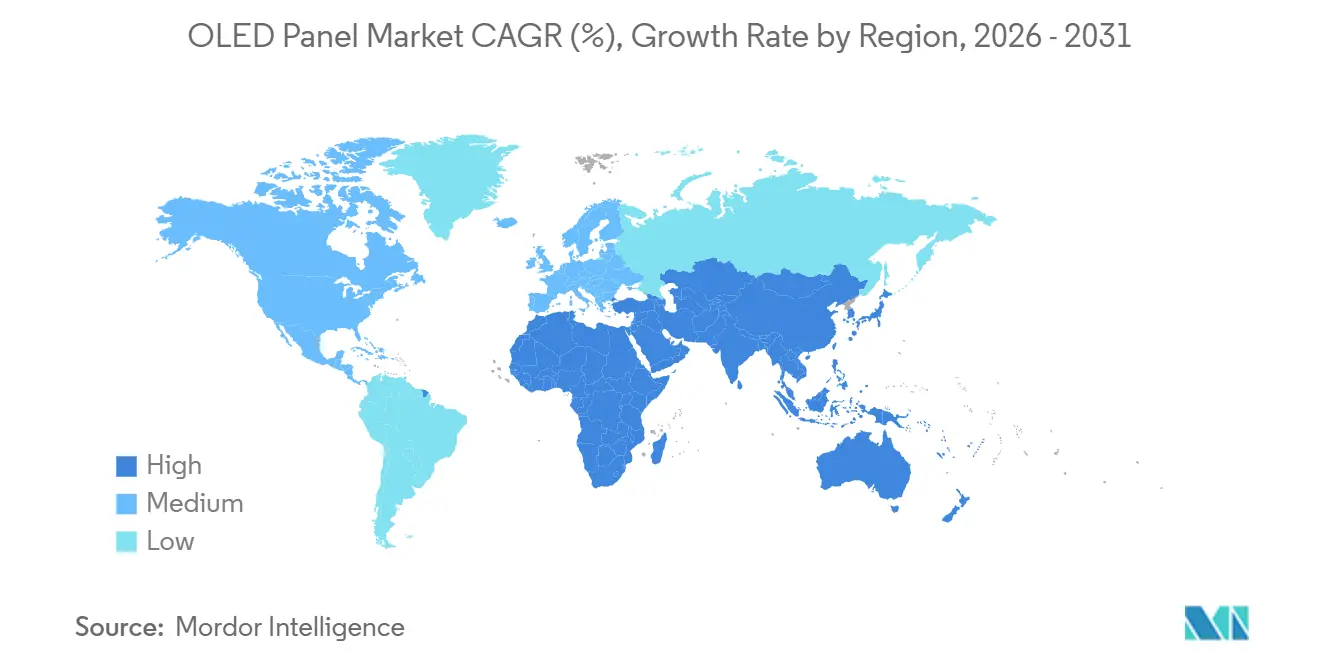

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 71,49% en 2025, mientras que Oriente Medio está previsto que registre el crecimiento regional más rápido con una CAGR del 11,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Paneles OLED

Adopción Creciente de OLED Flexibles en Teléfonos Inteligentes

La penetración de OLED flexible alcanzó el 57% de los envíos de teléfonos inteligentes en el primer trimestre de 2025, a medida que las marcas chinas de Android estandarizaron los paneles flexibles en modelos de gama media y Apple migró todos los modelos de iPhone a OLED. Los precios unitarios de los paneles flexibles de 6 pulgadas tienden a situarse por debajo de USD 30 para 2027, a medida que la línea Gen-8 de Asan de Samsung Display escala su producción.[1]"Hoja de Ruta Tecnológica Galaxy OLED," Sala de Prensa de Samsung Display, news.samsungdisplay.com La reducción de la brecha de precios del 15% frente a los OLED rígidos posiciona las arquitecturas flexibles como la opción predeterminada, relegando las unidades rígidas a teléfonos básicos y controles industriales. Los marcos de certificación IEC 62715-2:2022 simplifican la calificación de los fabricantes de equipos originales, acelerando aún más la adopción.

Cambio Impulsado por el Precio de la Oferta Rígida a la Flexible en China

La fábrica de USD 8.900 millones de BOE en Chengdu y la instalación de OLED impreso de USD 4.100 millones de CSOT en Guangzhou añaden un total combinado de 54.500 sustratos por mes, comprimiendo la utilización rígida por debajo del 50% y reduciendo la diferencia de precio entre flexible y rígido a menos del 15%. Las marcas chinas ahora especifican OLED flexibles para teléfonos inteligentes con precios inferiores a USD 300, presionando las líneas rígidas más antiguas en Corea del Sur y Taiwán y provocando estrategias de conversión o salida. El riesgo de sobreoferta a corto plazo persiste, pero la depreciación acelerada y los incentivos gubernamentales sostienen las fábricas chinas hasta que la demanda iguale la capacidad.

Surgimiento de Planos de Fondo LTPO en Modelos Convencionales

LTPO permite tasas de actualización adaptativas de 1 Hz a 120 Hz, reduciendo el consumo de energía de los teléfonos hasta en un 20% mientras preserva la capacidad de respuesta para juegos. Apple extendió LTPO a toda la familia iPhone 17 en 2025, mientras que Xiaomi y OPPO lo adoptaron en sus modelos insignia por encima de USD 500. Las unidades LTPO tienen un precio un 25% más alto, pero ofrecen beneficios tangibles en la duración de la batería, convirtiendo la tecnología en un requisito indispensable para 2027. El cumplimiento de la norma IEC 62341-6-1:2017 garantiza parámetros ópticos uniformes, lo que permite la adquisición de múltiples fuentes.

Rápida Penetración de OLED en Monitores de Juegos y Portátiles

Los paneles ultradelgados para portátiles de Samsung Display y los módulos eLEAP de 14 pulgadas de Japan Display Inc. que alcanzan un brillo máximo de 1.600 nits desbloquearon nuevos casos de uso en portátiles creativos y de juegos.[2]"Proyecto de OLED Transparente en el Metro," Sala de Prensa de LG Display, lgdisplay.com La penetración de OLED en portátiles ascendió al 8% en 2025 a pesar de una prima del 40% sobre el LCD IPS. La subvención cruzada de las fábricas Gen-8 en teléfonos inteligentes, tabletas y portátiles reduce el volumen de equilibrio para los paneles de tecnología de la información a 200.000 unidades anuales, fortaleciendo el argumento comercial para futuras introducciones de monitores enrollables y de gran formato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Persistentes en la Vida Útil del Emisor Azul | -1.20% | Global, con impacto particular en aplicaciones de televisión de gran formato y automotrices | Largo plazo (≥ 4 años) |

| Competencia de las Hojas de Ruta de LCD Mini-LED y Micro-LED | -1.50% | América del Norte y Europa para televisores, Asia-Pacífico para pantallas de tecnología de la información | Mediano plazo (2-4 años) |

| Construcción de Fábricas OLED Gen-8/9 con Uso Intensivo de Capital | -0.90% | Asia-Pacífico, con efectos secundarios en los precios globales | Corto plazo (≤ 2 años) |

| Riesgo de Sobreoferta por la Agresiva Expansión de Capacidad China | -1.10% | Global, más agudo en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Persistentes en la Vida Útil del Emisor Azul

Los emisores azules fluorescentes exhiben semividas inferiores a 10.000 horas a 1.000 nits, lo que obliga a los fabricantes de paneles a sobreactivar los subpíxeles y adoptar apilamientos en tándem, que añaden entre USD 50 y USD 80 por panel. La penalización en costos limita la adopción de OLED en televisores de 75 pulgadas o más, donde el LCD Mini-LED ofrece un HDR comparable al 60% del precio. Las soluciones comerciales de emisores azules fosforescentes siguen siendo esquivas a pesar de la investigación y el desarrollo en curso de Universal Display Corporation, dejando la vida útil como el talón de Aquiles del OLED en aplicaciones de ultra gran tamaño y alta luminancia.

Competencia de las Hojas de Ruta de LCD Mini-LED y Micro-LED

Los televisores Mini-LED ahora superan los 4.000 nits de brillo con más de 10.000 zonas de atenuación local, erosionando la ventaja de contraste del OLED sin los inconvenientes de la retención de imagen. Los prototipos de micro-LED de Samsung prometen un rendimiento emisivo, pero son 10 veces más costosos que el OLED debido a los bajos rendimientos de transferencia. En conjunto, estas alternativas limitan las primas del OLED en televisores de gran tamaño y monitores de juegos hasta que las reducciones de costos del OLED impreso y el apilamiento en tándem alcancen la escala de producción masiva después de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Paneles Flexibles Consolidan el Dominio en el Mercado Convencional**

El tamaño del mercado de paneles OLED para formatos flexibles alcanzó USD 29.900 millones en 2025 y se prevé que se expanda a una CAGR del 10,81% a medida que los fabricantes de teléfonos inteligentes y los fabricantes de equipos originales de tecnología de la información se orienten hacia pantallas plegables, enrollables y curvas. Las variantes transparentes, aunque solo representan el 2% de los ingresos de 2025, crecerán más rápido a una CAGR del 11,09% hasta 2031 gracias a la integración en el pilar A de los automóviles y la señalización minorista. La demanda de paneles rígidos continúa disminuyendo, cayendo por debajo del 20% de los ingresos del segmento para 2028. Los ahorros de materiales de los procesos impresos sin máscara y el mayor rendimiento de sustratos en las fábricas Gen-8 mantendrán los precios flexibles competitivos frente a las unidades rígidas heredadas, incluso cuando los subsidios chinos se reduzcan.

La libertad de diseño impulsa el OLED flexible más allá de los teléfonos inteligentes hacia portátiles, tabletas y dispositivos portátiles. La pantalla de portátil enrollable de 17 pulgadas de Samsung Display y el módulo de habitáculo curvo de 18 pulgadas de Hyundai Mobis ilustran cómo el radio de curvatura y el grosor reducido desbloquean diseños industriales novedosos. Los OLED transparentes aún luchan con una transmitancia un 40% inferior a la del vidrio transparente, lo que limita la legibilidad en exteriores, pero los proyectos de transporte interior y ciudades inteligentes en Seúl y Dubái demuestran una viabilidad comercial emergente. En general, la arquitectura flexible asegura su posición como la opción predeterminada en la electrónica de consumo, mientras que los paneles rígidos retroceden hacia utilidades industriales de nicho.

Por Esquema de Direccionamiento de Pantalla: LTPO-AMOLED Establece el Estándar de Eficiencia

AMOLED representó el 83,63% de los ingresos en 2025 y sigue siendo el motor principal del mercado de paneles OLED. LTPO-AMOLED, el subconjunto de más rápido crecimiento con una CAGR del 10,95%, combina transistores de óxido y polisilicio para permitir la modulación de la tasa de actualización de 1 a 120 Hz, reduciendo los presupuestos de energía de los teléfonos hasta en una quinta parte. La participación del mercado de paneles OLED para LTPO alcanzó el 18% en 2025 y se proyecta que supere el 35% para 2031, a medida que Apple, Samsung y sus rivales chinos estandaricen la función en los segmentos premium.

PMOLED persiste en dispositivos portátiles de menos de 2 pulgadas y pantallas industriales, pero caerá por debajo del 5% de contribución a los ingresos para 2029. El proceso eLEAP de Japan Display Inc., que aumenta las relaciones de apertura al 60% y duplica la luminancia, mejora la longevidad de AMOLED en portátiles y tableros de instrumentos automotrices. El cumplimiento de la serie IEC 62341 facilita la homologación en todas las regiones, reforzando el liderazgo de AMOLED mientras el LCD Mini-LED y el micro-LED enfrentan obstáculos de escalado.

Por Tamaño: Los Grandes Formatos se Aceleran por la Adopción de Televisores Premium

Los paneles pequeños de menos de 10 pulgadas representaron el 66,71% de los ingresos en 2025, ya que los teléfonos inteligentes se renuevan en ciclos de 2 a 3 años. Sin embargo, el tamaño del mercado de paneles OLED para grandes formatos de más de 32 pulgadas superará ese ritmo con una CAGR del 11,91% hasta 2031, impulsado por las ventas de televisores de 70 pulgadas o más que crecieron un 41% interanual en el primer semestre de 2025. LG Display envió 6 millones de paneles para televisores OLED en 2025 y apunta a 7 millones en 2026, confiando en diseños de doble capa para garantizar garantías de 10 años.

Los paneles de tamaño mediano de 10 a 20 pulgadas se sitúan entre las tabletas y los habitáculos automotrices. El Maybach S-Class de Mercedes-Benz albergará un OLED flexible de 48 pulgadas a partir de 2028, difuminando los segmentos de tamaño tradicionales. El Mini-LED sigue siendo competitivo en televisores de 32 a 50 pulgadas y monitores de juegos de alta luminancia, pero el contraste infinito del OLED, el grosor inferior a 1 mm y la curva de costos decreciente lo posicionan para capturar el 30% del segmento premium de televisores de 55 pulgadas o más para 2029.

Por Producto: Las Pantallas Automotrices Ofrecen el Mayor Potencial de Crecimiento

Los dispositivos móviles y tabletas mantuvieron una participación de ingresos del 58,38% en 2025, sin embargo, los paneles automotrices están preparados para una CAGR del 11,43% hasta 2031, a medida que los fabricantes de equipos originales adoptan habitáculos curvos y de forma libre. Samsung Display escaló los envíos automotrices de 100.000 unidades en el primer trimestre de 2024 a 500.000 unidades en el tercer trimestre de 2025, mientras que Mercedes-Benz adoptó un OLED flexible de 48 pulgadas alojado en el tablero del Maybach. La televisión mantiene la segunda mayor participación, liderada por LG Electronics y Samsung Electronics, que juntos enviaron 1,83 millones de televisores OLED a América del Norte y Europa en el primer semestre de 2025.

Los dispositivos portátiles continúan disfrutando de ganancias constantes a través de los modos siempre activos habilitados por LTPO que extienden la duración de la batería de los relojes inteligentes más allá de las 48 horas. La iluminación sigue siendo un nicho, obstaculizada por una eficacia de 60 lm/W en comparación con los 150 lm/W de los LED, pero los arquitectos valoran el brillo difuso del OLED para interiores premium. Los monitores sanitarios aprovechan el contraste de un millón a uno del OLED para la visualización quirúrgica, mientras que los electrodomésticos integran paneles táctiles OLED delgados para la diferenciación de la experiencia de usuario, a pesar de un volumen anual de unidades inferior a 2 millones.

Análisis Geográfico

Asia-Pacífico controló el 71,49% de los ingresos de 2025, impulsado por la participación del 52,1% de China en la facturación global de paneles y USD 13.000 millones en inversión de capital acumulada en Gen-8/9 por parte de BOE y CSOT. Corea del Sur mantuvo la primacía tecnológica, con el 82,6% de la producción de televisores OLED y el 64,5% del suministro de paneles para el iPhone 17, mientras que Japón se centró en dispositivos eLEAP de alto brillo. India, con una penetración de OLED en teléfonos inteligentes inferior al 30%, sigue siendo sensible al precio, pero muestra potencial de crecimiento a medida que las marcas nacionales se orientan hacia importaciones de AMOLED flexible asequibles. Asia-Pacífico sigue siendo así el corazón de la producción, equilibrando la escala china y la innovación coreana.

América del Norte y Europa aportaron demanda premium sin fabricación doméstica. Las regiones enviaron 1,83 millones de televisores OLED en el primer semestre de 2025, un aumento anual del 13%, impulsado por unidades de 77 pulgadas que cayeron por debajo de USD 3.000. El impulso del OLED automotriz es notable en Europa, donde Mercedes-Benz, Audi y BMW despliegan módulos OLED tanto interiores como exteriores, aprovechando las cadenas de suministro de primer nivel establecidas. La gama completa de iPhone 2025 de Apple con OLED amplía aún más la demanda de paneles flexibles en América del Norte.

Oriente Medio, aunque representa una base de ingresos pequeña, tiene previsto crecer a una CAGR del 11,83%, ya que los programas NEOM de Arabia Saudita y de ciudades inteligentes de los Emiratos Árabes Unidos especifican OLED transparentes y de señalización para infraestructura pública. América del Sur y África se quedan atrás con una penetración inferior al 10% debido a la volatilidad cambiaria y los aranceles de importación que inflan los precios minoristas. Por lo tanto, mientras las regiones tradicionales continúan dominando, los despliegues de infraestructura específicos en los estados del Golfo proporcionan un nuevo estímulo para la diversificación de los ingresos geográficos.[3]"Finalización de la Planta de 8.ª Generación en Chengdu," Relaciones con Inversores de BOE, boe.com

Panorama Competitivo

Una alta concentración define el mercado de paneles OLED, con LG Display liderando los televisores de gran formato y Samsung Display dominando los teléfonos inteligentes premium. Los competidores chinos BOE, CSOT y Visionox Co. Ltd en conjunto representaron más de la mitad de los ingresos globales de OLED para teléfonos inteligentes y tecnología de la información en el primer semestre de 2025, obligando a los fabricantes establecidos a diferenciarse mediante estructuras en tándem, planos de fondo LTPO y asociaciones automotrices exclusivas. El proceso eLEAP sin máscara de Japan Display Inc. ocupa un nicho premium en pantallas de tecnología de la información y habitáculos mediante un brillo 2 veces mayor y una vida útil 3 veces mayor.

Universal Display Corporation mantiene un fuerte poder de negociación al licenciar materiales fosforescentes rojos y verdes en toda la base de suministro, mientras persigue el esquivo avance en emisores azules fosforescentes. Los proveedores más pequeños como AU Optronics Corp. y Everdisplay Optronics (EDO) carecen de la escala o la profundidad en investigación y desarrollo para competir, lo que sugiere una probable consolidación para 2028. A medida que la madurez del OLED impreso reduce el gasto de capital por sustrato en un 30%, las fábricas chinas apuntan a socavar los precios de gama media, lo que lleva a los proveedores coreanos a apostar por aplicaciones de alto margen y alto contenido tecnológico en automoción, auriculares de realidad extendida y televisores de ultra gran tamaño.

La estandarización a través de IEC 62341 e IEC 62868 reduce las barreras de calificación, permitiendo la adquisición de múltiples fuentes por parte de los fabricantes de equipos originales y agudizando la competencia de precios. En consecuencia, el éxito estratégico depende de equilibrar las reducciones de costos con el rápido despliegue de pilas duales que extienden la vida útil, planos de fondo de óxido e innovaciones de materiales que defienden los márgenes frente al avance del Mini-LED.

Líderes de la Industria de Paneles OLED

Samsung Display Co. Ltd

LG Display Co., Ltd

Sony Corporation

Pioneer Corporation

Raystar Optronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TCL CSOT comenzó los trabajos de cimentación en su fábrica de OLED impreso de 8.ª generación valorada en USD 4.100 millones en Guangzhou, con el objetivo de alcanzar 22.500 sustratos por mes para el segundo semestre de 2027.

- Octubre de 2025: LG Display destinó 1,26 billones de KRW (USD 917 millones) para la expansión de OLED de estructura en tándem en su campus de Paju, con finalización prevista para junio de 2027.

- Junio de 2025: Samsung Display comenzó la producción en masa de paneles OLED enrollables de 17 pulgadas para portátiles para el ThinkBook Plus Gen 6 de Lenovo, inaugurando las pantallas de tecnología de la información enrollables comerciales.

- Mayo de 2025: LG Display instaló señalización OLED transparente en las plataformas del metro de Seúl para orientación y publicidad, ilustrando el despliegue a escala en el transporte público.

Alcance del Informe Global del Mercado de Paneles OLED

El Informe del Mercado de Paneles OLED está segmentado por Tipo (Flexible, Rígido, Transparente), Esquema de Direccionamiento de Pantalla (Pantalla PMOLED, Pantalla AMOLED), Tamaño (Pequeño, Mediano, Grande), Producto (Móvil y Tableta, Televisión, Automotriz, Dispositivos Portátiles, Productos de Iluminación, Dispositivos Sanitarios, Electrodomésticos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Flexible |

| Rígido |

| Transparente |

| Pantalla PMOLED |

| Pantalla AMOLED |

| Panel OLED de Pequeño Tamaño |

| Panel OLED de Tamaño Mediano |

| Panel OLED de Gran Tamaño |

| Móvil y Tableta |

| Televisión |

| Automotriz |

| Dispositivos Portátiles |

| Productos de Iluminación |

| Dispositivos Sanitarios |

| Electrodomésticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Flexible | |

| Rígido | ||

| Transparente | ||

| Por Esquema de Direccionamiento de Pantalla | Pantalla PMOLED | |

| Pantalla AMOLED | ||

| Por Tamaño | Panel OLED de Pequeño Tamaño | |

| Panel OLED de Tamaño Mediano | ||

| Panel OLED de Gran Tamaño | ||

| Por Producto | Móvil y Tableta | |

| Televisión | ||

| Automotriz | ||

| Dispositivos Portátiles | ||

| Productos de Iluminación | ||

| Dispositivos Sanitarios | ||

| Electrodomésticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de pantallas de televisores OLED?

Los envíos de televisores OLED de ultra gran tamaño de 70 pulgadas o más aumentaron un 41% interanual en el primer semestre de 2025, impulsando los ingresos de paneles de gran formato hacia una CAGR del 11,91% hasta 2031.

¿Qué papel desempeñan los planos de fondo LTPO en los teléfonos inteligentes de próxima generación?

LTPO permite el escalado de la tasa de actualización de 1 a 120 Hz, reduciendo el consumo de energía de los teléfonos hasta en un 20% mientras mantiene gráficos fluidos, convirtiéndolo en una función estándar en los modelos premium para 2027.

¿Qué región aportará la mayor capacidad incremental de paneles OLED para 2027?

Asia-Pacífico, impulsada por las nuevas fábricas Gen-8/9 de BOE y CSOT que añaden más de 54.000 sustratos por mes de rendimiento de OLED flexible e impreso.

¿Por qué la demanda automotriz es la aplicación OLED de más rápido crecimiento?

Los fabricantes de automóviles valoran la libertad de diseño curvo y de forma libre del OLED, y su capacidad para integrar tableros amplios y módulos de pilar A transparentes, lo que resulta en un pronóstico de CAGR del 11,43% hasta 2031.

¿Cómo están abordando las innovaciones de materiales los desafíos de vida útil del OLED?

Las arquitecturas de apilamiento en tándem y la investigación sobre emisores azules fosforescentes tienen como objetivo extender la vida útil de los paneles más allá de las 30.000 horas, lo que permite garantías de 10 años para televisores de gran tamaño y pantallas automotrices.

Última actualización de la página el: