Tamaño y Participación del Mercado de Sistemas de Infoentretenimiento Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

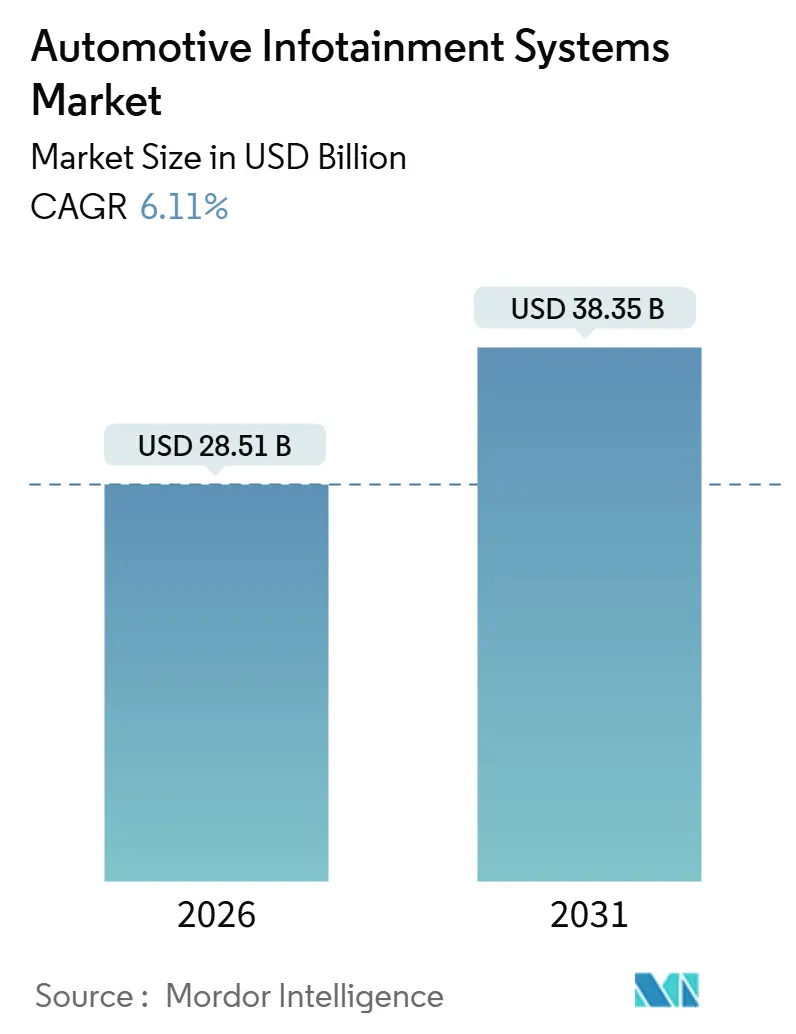

| Tamaño del Mercado (2026) | 28.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

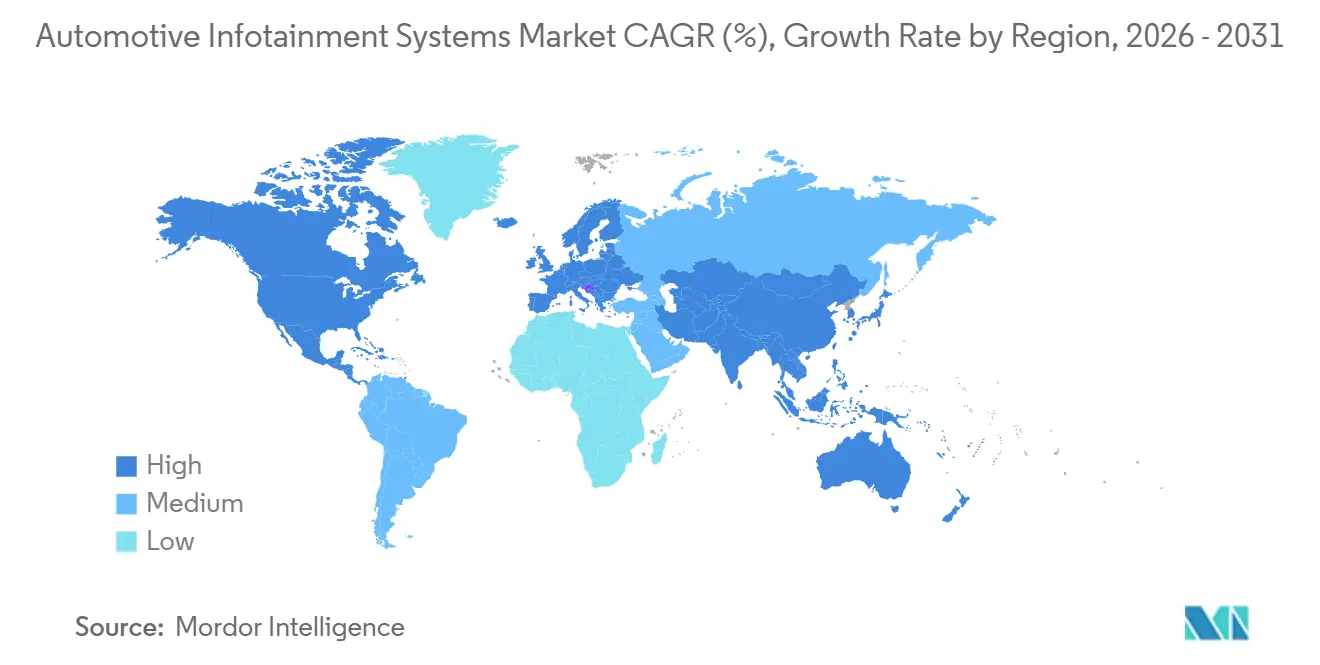

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Infoentretenimiento Automotriz por Mordor Intelligence

El tamaño del Mercado de Sistemas de Infoentretenimiento Automotriz se estima en USD 28,51 mil millones en 2026, y se espera que alcance USD 38,35 mil millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). Este impulso refleja el giro desde tableros centrados en hardware hacia cabinas definidas por software, donde las actualizaciones inalámbricas, la telemática 5G y los asistentes de inteligencia artificial generativa están redefiniendo la experiencia del usuario y los modelos de ingresos. Los fabricantes de automóviles están fusionando el infoentretenimiento, el monitoreo del conductor y la visualización de ADAS en controladores de dominio únicos para reducir el costo de la lista de materiales, mientras que las regulaciones de eCall y la adopción de vehículos eléctricos de batería amplían la base instalada de unidades centrales conectadas. Las empresas de semiconductores y los proveedores de software nativos de la nube están desafiando a los actores establecidos de nivel 1, y la economía de suscripción está ganando protagonismo a medida que los fabricantes de equipos originales buscan compensar la pérdida de ingresos por servicios derivada de los trenes de potencia electrificados. El riesgo geopolítico en la cadena de suministro y el cumplimiento de ciberseguridad bajo UNECE WP.29 siguen siendo puntos de vigilancia clave para el mercado de sistemas de infoentretenimiento automotriz [1]"Foro Mundial WP.29 para la Armonización de las Reglamentaciones sobre Vehículos," Comisión Económica de las Naciones Unidas para Europa, unece.org .

Conclusiones Clave del Informe

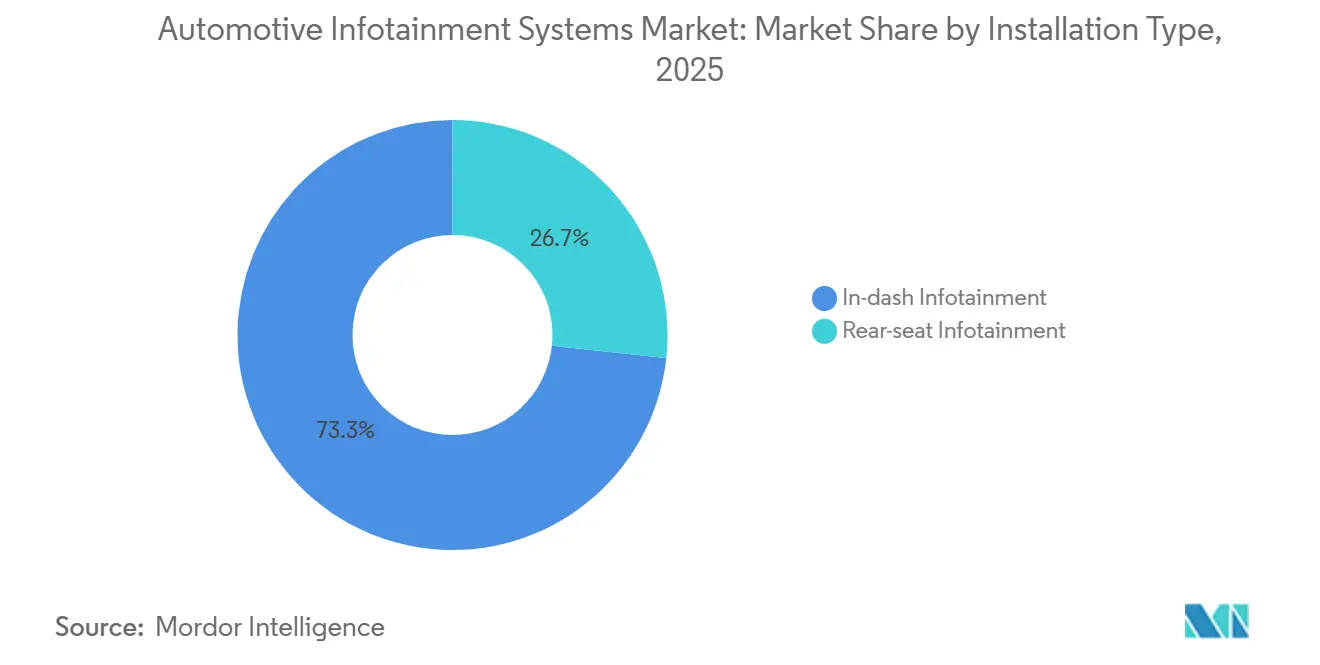

- Por tipo de instalación, los sistemas integrados en tablero representaron el 73,27% de la participación del mercado de sistemas de infoentretenimiento automotriz en 2025, mientras que el entretenimiento para asientos traseros se expande a una CAGR del 6,13% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 81,31% en 2025; los vehículos comerciales ligeros avanzan a una CAGR del 6,18% hasta 2031.

- Por componente, las unidades centrales y los controladores de dominio representaron el 43,43% de los ingresos en 2025, mientras que el software de sistema operativo y las aplicaciones crecen a una CAGR del 6,27%.

- Por propulsión, los vehículos de combustión interna aún representaron el 66,71% de las instalaciones en 2025, aunque los vehículos eléctricos de batería aumentan a una CAGR del 6,15%.

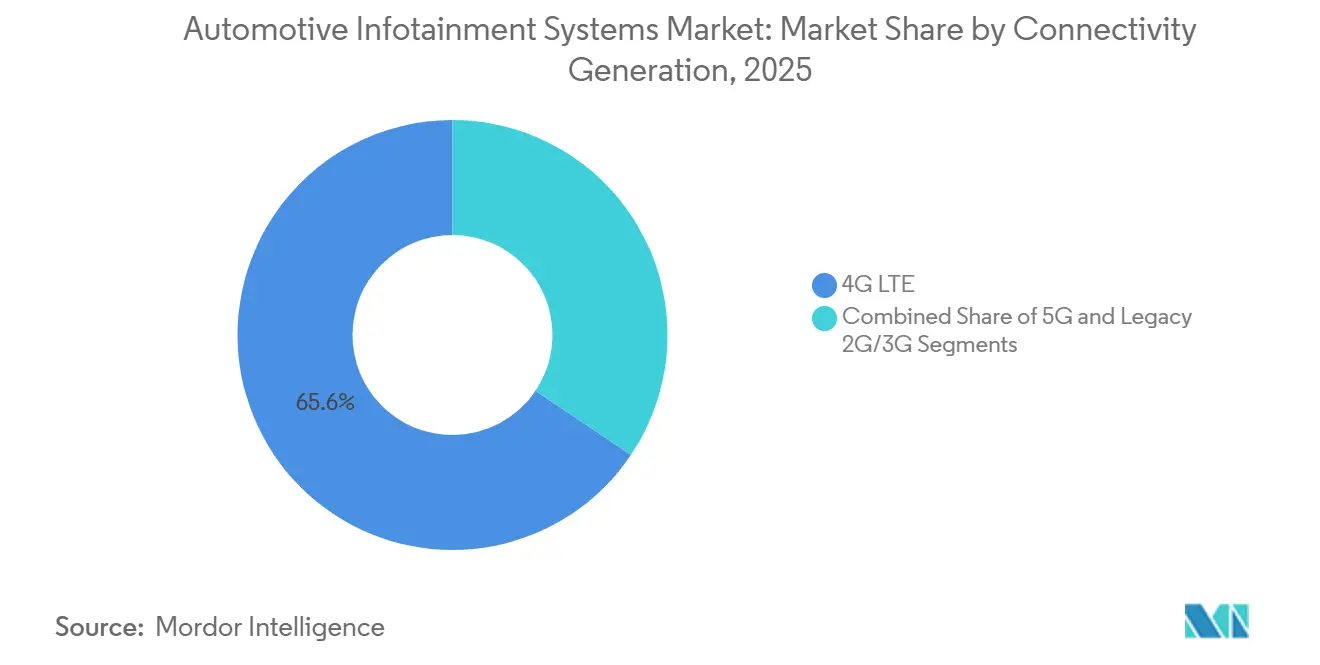

- Por conectividad, 4G LTE capturó una participación del 65,64% en 2025; la conectividad 5G avanza a una CAGR del 6,21%.

- Por sistema operativo, las plataformas basadas en Linux, incluido Android Automotive OS, mantuvieron una participación del 36,12% en 2025, y Android Automotive OS por sí solo crece a una CAGR del 6,29%.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales dominaron con una participación del 87,72% en 2025, mientras que el mercado de posventa se expande a una CAGR del 6,24%.

- Por geografía, Asia Pacífico lideró con una participación del 38,77% en 2025; se prevé que América del Sur registre el crecimiento regional más rápido con una CAGR del 6,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Infoentretenimiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda del Consumidor de Servicios Conectados y Despliegue de 5G | +1.4% | Global, liderado por América del Norte, Europa y los centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Vehículos Definidos por Software y Cabinas Digitales | +1.3% | Global, con liderazgo en Europa (Alemania) y China | Mediano plazo (2-4 años) |

| Integración de la Interfaz Persona-Máquina Centrada en ADAS en las Unidades Centrales de Infoentretenimiento | +1.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de eCall y Registro de Datos | +0.8% | América del Sur (Brasil), Asia Pacífico (India), Oriente Medio y África | Corto plazo (≤ 2 años) |

| Actualizaciones Nativas de la Nube que Habilitan Funciones bajo Demanda | +0.7% | Global, con América del Norte y Europa liderando la adopción de suscripciones | Mediano plazo (2-4 años) |

| Comercio Electrónico en el Vehículo / Monetización de Tiendas de Aplicaciones | +0.6% | América del Norte y Europa; emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda del Consumidor de Servicios Conectados y Despliegue de 5G

Dos quintas partes de los propietarios de automóviles a nivel mundial considerarían cambiar de marca por una mejor experiencia de usuario de infoentretenimiento, cifra que asciende a casi la mitad en Alemania. AT&T comenzó a ofrecer conectividad 5G a los vehículos Toyota y Lexus en 2025, habilitando el reencaminamiento en tiempo real, asistentes de voz en la nube y mensajería V2X de baja latencia [2]"AT&T y Toyota llevan la conectividad 5G a modelos seleccionados de 2025 y 2026," AT&T, att.com. La segmentación de red reserva ancho de banda para el tráfico de seguridad mientras transmite simultáneamente video 4K a los asientos traseros, una capacidad que 4G LTE tiene dificultades para igualar. General Motors integró Apple Music de forma nativa en los modelos 2025 y 2026, ofreciendo ocho años de transmisión gratuita para fomentar la lealtad a la marca.

Transición hacia Vehículos Definidos por Software y Cabinas Digitales

A través de la entrega inalámbrica, las arquitecturas definidas por software han reducido significativamente el retraso en las funciones, permitiendo actualizaciones mucho más rápidas. El próximo RAV4 de Toyota, que aprovecha la plataforma Arene, está preparado para recibir actualizaciones continuas. Mientras tanto, el Sistema Operativo X de BMW debutará en el Neue Klasse en un futuro próximo, permitiendo al fabricante de automóviles mantener el control sobre los datos y su monetización. A medida que los fabricantes de equipos originales asumen cada vez más el control del desarrollo de la capa de interfaz de usuario, los proveedores de nivel 1 están desplazando su enfoque hacia los servicios de middleware. Las proyecciones de la industria indican que los ingresos por software automotriz experimentarán un crecimiento sustancial en los próximos años, con el infoentretenimiento, la conectividad y la seguridad acaparando una participación significativa. Los proveedores que carezcan de la capacidad de escalar su talento en software corren el riesgo de ser desplazados, especialmente a medida que el hardware se acerca a la mercantilización.

Integración de la Interfaz Persona-Máquina Centrada en ADAS en las Unidades Centrales de Infoentretenimiento

Centralizar la visualización de ADAS en una sola pantalla no solo reduce el número de unidades de control electrónico, sino que también acelera la introducción de funciones avanzadas de asistencia al conductor. El procesador i.MX 95 de NXP integra funciones de seguridad en tiempo real con tareas de infoentretenimiento, logrando una reducción significativa en los costos de computación. Mercedes-Benz está a punto de presentar su MBUX Surround Navigation en el próximo modelo CLA, integrando indicaciones de mantenimiento de carril y datos ambientales en tiempo real en la pantalla principal, realzando la singularidad del habitáculo. Los fabricantes de automóviles de lujo están adoptando rápidamente los controladores de dominio, y los expertos de la industria predicen una adopción generalizada de plataformas de computación unificadas en un futuro próximo. Bajo la norma ISO 26262, la supervisión regulatoria intensifica la responsabilidad de los fallos del infoentretenimiento en los elementos visuales de seguridad, lo que requiere una validación exhaustiva y actualizaciones continuas.

Regulaciones Obligatorias de eCall y Registro de Datos en Mercados Emergentes

El mandato de eCall de Brasil en 2024 impulsa la instalación estándar de módems celulares y receptores GPS, llevando la conectividad a cada vehículo nuevo y habilitando servicios de suscripción a un costo incremental reducido. India siguió reglas similares, y Turquía y Sudáfrica están elaborando marcos normativos para 2026. Las cláusulas de almacenamiento de datos doméstico obligan a los fabricantes de equipos originales globales a localizar la infraestructura en la nube, lo que eleva los costos para los importadores de bajo volumen, pero garantiza la soberanía de los datos para los reguladores y los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Precio en Modelos de Gama de Entrada | -0.9% | Global, aguda en América del Sur, Asia Pacífico (India, Sudeste Asiático) y África | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Responsabilidad | -0.7% | Global, con mayor escrutinio regulatorio en Europa (UNECE WP.29) y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de SoC Automotriz | -0.6% | Global, con cuellos de botella en Asia Pacífico (Taiwán, Corea del Sur) que afectan a todas las regiones | Corto plazo (≤ 2 años) |

| Legislación sobre Derecho a la Reparación y Propiedad de Datos | -0.4% | América del Norte (Massachusetts, California) y Europa (Directiva de la Unión Europea sobre el Derecho a la Reparación) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio en Modelos de Gama de Entrada

Los compradores conscientes del precio en los mercados emergentes a menudo prescinden de pantallas táctiles y conectividad para alcanzar precios inferiores a USD 15.000. En India, las versiones base del Maruti Suzuki Alto se comercializan con instrumentación analógica, lo que limita la base instalada para unidades centrales premium. Los competidores chinos intensifican la presión sobre los precios, obligando a los actores establecidos a absorber los costos de infoentretenimiento o arriesgarse a perder participación de mercado. Las unidades centrales Android para el mercado de posventa con precios de USD 150–300 ofrecen soluciones parciales, pero carecen de una integración profunda con el vehículo. El retraso en la adopción de la conectividad frena los efectos de red vitales para los ecosistemas de tiendas de aplicaciones.

Riesgos de Ciberseguridad y Responsabilidad

UNECE WP.29 e ISO/SAE 21434 exigen monitoreo de amenazas, respuesta a incidentes y procesos de actualización seguros, lo que añade entre USD 50 y USD 100 al costo de certificación por vehículo y extiende los plazos de desarrollo hasta un año. Los asistentes de inteligencia artificial generativa amplían la superficie de ataque, y las aseguradoras están elevando las primas para los vehículos altamente conectados. Los operadores de flotas a veces deshabilitan los canales de actualización inalámbrica para evitar exploits de día cero, socavando el argumento comercial para la monetización continua del software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: El Entretenimiento para Asientos Traseros Amplía el Atractivo Premium

El mercado de sistemas de infoentretenimiento automotriz registró una dominancia del 73,27% para las unidades integradas en tablero en 2025, aunque se proyecta que las instalaciones en asientos traseros registren una CAGR del 6,13% hasta 2031. Los fabricantes de equipos originales de lujo despliegan pantallas 8K y videojuegos en la nube para transformar los asientos traseros en espacios de entretenimiento y justificar precios de gama alta. La pantalla Theatre Screen de 31,3 pulgadas de BMW y el sistema trasero de doble pantalla MBUX de Mercedes-Benz ilustran el movimiento hacia el entretenimiento inmersivo que opera únicamente cuando el vehículo está estacionado o en modo autónomo. Los proveedores se centran en arquitecturas modulares que comparten unidades de procesamiento gráfico y memoria entre las zonas delantera y trasera para reducir la duplicación de silicio costoso.

Una segunda tendencia es regulatoria. UNECE dicta que las pantallas orientadas al conductor muestren elementos visuales de seguridad obligatorios, consolidando la primacía de los sistemas integrados en tablero, mientras que el contenido para asientos traseros sigue siendo discrecional. Las configuraciones para asientos traseros generan mayores ingresos por unidad —entre USD 3.000 y USD 5.000 en modelos insignia— creando un nicho rentable aunque los volúmenes totales sean inferiores a los de las pantallas delanteras. Los proveedores de servicios de transmisión se alinean con este nicho; Xbox Cloud Gaming aprovechó las asociaciones con LG en 2025 para llegar a los habitáculos de los vehículos sin consolas a bordo, apoyando la trayectoria de crecimiento del mercado de sistemas de infoentretenimiento automotriz.

Por Tipo de Vehículo: La Digitalización de Flotas Impulsa los Vehículos Comerciales Ligeros

Los automóviles de pasajeros representaron el 81,31% del tamaño del mercado de sistemas de infoentretenimiento automotriz en 2025, reforzando su condición de mercado masivo. Se prevé que los vehículos comerciales ligeros registren una CAGR del 6,18% a medida que las empresas de logística priorizan la telemática, el registro electrónico y la capacitación de conductores. La empresa emergente india Euler Motors ha equipado sus furgonetas de reparto eléctricas con una unidad central Chimera de 10 pulgadas que integra geocercas y paneles de mantenimiento predictivo, lo que señala un cambio en el infoentretenimiento de vehículos comerciales ligeros desde el entretenimiento hacia el software de gestión de flotas de misión crítica.

El segmento comercial enfrenta desafíos de robustez. Las flotas exigen hardware con certificación MIL-STD-810 para resistir vibraciones y polvo, lo que añade un costo mínimo a los componentes. Sin embargo, las tasas de incorporación de suscripciones son más altas; los operadores de flotas están dispuestos a pagar entre USD 30 y USD 50 al mes por servicios conectados que reducen el consumo de combustible y las primas de seguros. Los fabricantes de equipos originales que armonicen los aprendizajes de interfaz de usuario de automóviles de pasajeros con la durabilidad de las flotas están en posición de obtener ingresos incrementales y fortalecer el mercado de sistemas de infoentretenimiento automotriz.

Por Componente: El Software Captura un Creciente Conjunto de Márgenes

Las unidades centrales y los controladores de dominio contribuyeron con el 43,43% a los ingresos de 2025, pero se proyecta que el software de sistema operativo y las aplicaciones aumenten a una CAGR del 6,27% hasta 2031. El Sistema Operativo X interno de BMW, construido sobre el Proyecto de Código Abierto de Android, ilustra el cambio estratégico del hardware hacia las licencias recurrentes. Las pantallas más grandes y de mayor resolución siguen generando ventas adicionales de hardware —la pantalla del Volvo XC60 2026 aumenta la densidad de píxeles en una quinta parte—, aunque el software domina el margen incremental.

La mercantilización del hardware impulsa a los proveedores de nivel 1 a invertir en middleware. Elektrobit, BlackBerry QNX y Wind River monetizan hipervisores y pilas de comunicación segura que se sitúan sobre los SoC de Qualcomm o NXP. A medida que el mercado de sistemas de infoentretenimiento automotriz transita hacia el valor definido por software, los proveedores que carezcan de amplias carteras de código podrían enfrentar compresión de márgenes o desplazamiento.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran la Velocidad de Incorporación de Funciones

Los vehículos de combustión interna representaron el 66,71% de las instalaciones en 2025, aunque los vehículos eléctricos de batería se expandirán a una CAGR del 6,15%. Las pantallas táctiles superan los 15 pulgadas; el Model 3 renovado de Tesla emplea una plataforma AMD Ryzen para juegos de nivel de consola, y la pantalla giratoria de BYD atiende el desplazamiento vertical en redes sociales cuando el vehículo está estacionado. Los modelos híbridos sirven de puente, ofreciendo funciones de navegación para vehículos eléctricos y búsqueda de estaciones de carga que se procesan a través del mismo canal de software.

El infoentretenimiento de los vehículos eléctricos de batería se fusiona con la electrónica del hogar. Polestar permite el control de dispositivos Google Home desde el habitáculo, integrando los ecosistemas del vehículo y del hogar. La complejidad de la seguridad funcional aumenta porque el infoentretenimiento debe coordinar la gestión térmica durante la carga rápida para evitar el sobrecalentamiento de la batería. Estas particularidades técnicas aceleran los ciclos de investigación y desarrollo y enriquecen el mercado de sistemas de infoentretenimiento automotriz.

Por Generación de Conectividad: El 5G Habilita Nuevas Capas de Servicios

4G LTE aún mantenía una participación de mercado del 65,64% en 2025, pero las conexiones 5G registrarán una CAGR del 6,21%. AT&T suministra 5G a los modelos Toyota y Lexus, mientras que el Snapdragon Digital Chassis de Qualcomm fusiona el módem y el procesador de aplicaciones para reducir la lista de materiales. Los operadores que están dando de baja las redes 3G y pronto las 2G obligan a programas de actualización para preservar los servicios conectados en los vehículos más antiguos, apoyando indirectamente la actividad del mercado de posventa.

La segmentación de red bajo 5G permite a los fabricantes de equipos originales adquirir ancho de banda garantizado de baja latencia para V2X de misión crítica para la seguridad, mientras transmiten entretenimiento en modo de mejor esfuerzo. Las pruebas europeas con Volvo y Telenor demostraron una latencia de extremo a extremo inferior a 20 milisegundos. Las brechas de cobertura rural persisten, lo que significa que las funciones exclusivas de 5G se concentrarán en corredores urbanos hasta al menos 2027. No obstante, la llegada del 5G sustenta paquetes de servicios más ricos y expande el mercado de sistemas de infoentretenimiento automotriz.

Por Sistema Operativo: Android Automotive OS Acelera la Adopción

Las plataformas basadas en Linux, lideradas por Android Automotive OS, representaron una participación de mercado del 36,12% en 2025, y se proyecta que Android Automotive OS por sí solo registre una CAGR del 6,29%. Volvo, Renault y Honda aprovechan la integración nativa de Google Maps y Play Store para prescindir del espejado de teléfonos inteligentes. BlackBerry QNX mantiene una posición en los dominios de seguridad crítica con la certificación ISO 26262, pero su ecosistema cerrado limita las aplicaciones de terceros.

Los fabricantes de equipos originales sopesan el control de datos frente a la profundidad del ecosistema. BMW construyó el Sistema Operativo X sobre la pila del Proyecto de Código Abierto de Android sin incluir los Servicios Automotrices de Google, conservando los datos de primera parte mientras permite la entrada selectiva de aplicaciones de terceros. El escrutinio regulatorio sobre la soberanía de los datos puede obligar a variantes regionales, pero la fuerza gravitacional de un ecosistema de desarrolladores unificado favorece las plataformas abiertas e impulsa las perspectivas de crecimiento del mercado de sistemas de infoentretenimiento automotriz.

Por Canal de Ventas: El Mercado de Posventa Conserva un Nicho

Las instalaciones de los fabricantes de equipos originales mantuvieron una participación del 87,72% en 2025, aunque las actualizaciones del mercado de posventa muestran una CAGR del 6,24% entre los propietarios de vehículos más antiguos sensibles al precio. La unidad central CarPlay inalámbrico de Pioneer a USD 400 es adecuada para las flotas envejecidas en los mercados emergentes. Las normas sobre el derecho a la reparación erosionan el bloqueo de los fabricantes de equipos originales y permiten que los talleres independientes reprogramen los sistemas de fábrica, reduciendo el incentivo para la sustitución de hardware. Los proveedores del mercado de posventa, por tanto, se orientan hacia el audio premium, los sistemas de asistencia avanzada al conductor en versión de actualización y las integraciones de nicho, como la navegación todoterreno.

Los sistemas de los fabricantes de equipos originales mantienen una integración profunda con el bus CAN y soporte de actualización inalámbrica, ventajas difíciles de igualar para las unidades del mercado de posventa. Con el tiempo, a medida que los mandatos de eCall impulsen los módems integrados en cada vehículo nuevo, la propuesta de valor principal puede desplazarse completamente hacia los sistemas de primera instalación, pero los nichos de entusiastas y de vehículos heredados mantienen vivo el hilo del mercado de posventa dentro del mercado de sistemas de infoentretenimiento automotriz.

Análisis Geográfico

Asia Pacífico mantuvo el 38,77% del mercado de sistemas de infoentretenimiento automotriz en 2025, impulsado por la sustancial producción de vehículos de nueva energía en China y la rápida adopción de automóviles conectados en India. A principios de 2025, Japón lanzó un número considerable de vehículos de pasajeros con el sistema multimedia Arene de Toyota, mientras que Hyundai Mobis de Corea del Sur presentó pantallas de visualización frontal holográficas, destacando el ecosistema automotriz integrado de la región. Si bien TSMC y Samsung dominan el suministro de semiconductores, las tensiones en torno a Taiwán presentan posibles disrupciones. Mientras tanto, naciones del Sudeste Asiático como Vietnam, aunque actualmente actores modestos, son cada vez más receptivas a los fabricantes de equipos originales chinos que ofrecen sistemas de infoentretenimiento competitivos y ricos en funciones.

Se proyecta que América del Sur registre el crecimiento más rápido con una CAGR del 6,17% hasta 2031, ya que el requisito de eCall de Brasil en 2024 obliga a incorporar conectividad celular en cada vehículo nuevo. En 2025, los registros de vehículos en Argentina se enfrentan a marcas chinas agresivas que aprovechan las funciones avanzadas de infoentretenimiento para desafiar a los actores establecidos. A pesar de obstáculos como la fragmentación de los pagos regionales y las fluctuaciones cambiarias, los fabricantes de equipos originales hábiles pueden convertir la conectividad en una fuente de ingresos estable localizando el contenido, la facturación y los servicios en la nube.

Europa y América del Norte, aunque mercados establecidos, siguen siendo dinámicos. Las naciones europeas, lideradas por Alemania, el Reino Unido y Francia, están a la vanguardia del despliegue de cabinas definidas por software, impulsadas por el Reglamento General de Seguridad II en su exigencia de visualización de ADAS. Estados Unidos está capitalizando el despliegue de 5G y un mercado de vehículos eléctricos en auge —evidenciado por el crecimiento de las ventas de vehículos eléctricos en 2024— integrando funciones como el infoentretenimiento en streaming para mejorar la fidelidad del cliente. Canadá sigue de cerca las tendencias de Estados Unidos, mientras que Oriente Medio y África ven el crecimiento concentrado en los Emiratos Árabes Unidos y Arabia Saudita. Cabe destacar que Turquía y Sudáfrica se están preparando para las regulaciones de eCall, lo que promete amplificar los beneficios de la conectividad en toda la región.

Panorama Competitivo

El mercado de sistemas de infoentretenimiento automotriz está moderadamente fragmentado. Los proveedores de nivel 1 como Harman, Bosch, Continental, Denso y Visteon ahora se enfrentan a una mayor competencia de Qualcomm, Nvidia y NXP. También enfrentan desafíos de empresas centradas en software como Elektrobit y BlackBerry QNX. El Snapdragon Cockpit Elite de Qualcomm, que ahora impulsa sistemas para BMW, Volvo y General Motors, presume de una mejora gráfica significativa. Gestiona con destreza tanto las tareas de ADAS como las de entretenimiento en un único SoC. En un movimiento estratégico, Harman se asoció con Qualcomm en años recientes, integrando los avatares Luna AI con las funciones de realidad aumentada de Ready Vision. Esta colaboración apunta a los fabricantes de automóviles europeos y chinos, enfatizando el cambio de la industria hacia habitáculos emocionalmente sintonizados.

Existe potencial en el infoentretenimiento orientado a flotas y en las soluciones de actualización para vehículos más antiguos. En un cambio notable, Xbox se asoció con LG en años recientes, integrando los videojuegos en la nube en las pantallas de los asientos traseros, eludiendo a los proveedores convencionales. La patente de BMW sobre su Panoramic Vision HUD, que abarca el parabrisas, subraya un énfasis creciente en la propiedad intelectual propia en la realidad aumentada.

Para evitar ser marginados a medida que el valor se desplaza hacia arriba, los proveedores de hardware tradicionales deben reforzar sus competencias en software y nube. La reciente introducción por parte de Aptiv de una arquitectura definida por software, que integra a la perfección el infoentretenimiento, la telemática y el control de carrocería, pone de relieve la evolución estratégica necesaria para tener éxito en el dinámico panorama del infoentretenimiento automotriz.

Líderes de la Industria de Sistemas de Infoentretenimiento Automotriz

Denso Corporation

Harman International

Aisin Corporation

Pioneer Corporation

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Qualcomm y Amazon anunciaron una colaboración tecnológica para mejorar las experiencias dentro del vehículo utilizando la Plataforma Snapdragon Cockpit y los servicios de inteligencia artificial de Amazon, permitiendo a los fabricantes de automóviles ofrecer experiencias innovadoras en el automóvil al tiempo que reducen el tiempo y los costos de desarrollo a través de entornos de desarrollo virtual.

- Enero de 2025: Mercedes-Benz y Google Cloud ampliaron su asociación para mejorar el Asistente Virtual MBUX con capacidades conversacionales impulsadas por inteligencia artificial, debutando en el nuevo Mercedes-Benz CLA con el Agente de Inteligencia Artificial Automotriz construido sobre los modelos Gemini de Google para consultas de navegación en lenguaje natural.

- Octubre de 2024: Renault y Cerence ampliaron su asociación para integrar inteligencia artificial generativa en el compañero de a bordo de Renault, Reno, debutando en el Renault 5 E-Tech eléctrico con Cerence Chat Pro, un modelo de lenguaje de gran escala de grado automotriz para interacciones similares a las humanas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de infoentretenimiento automotriz como el valor anual total del hardware de unidades principales instaladas en fábrica y de posventa, pantallas integradas, software de sistema operativo embebido y módulos de conectividad asociados que ofrecen funciones de navegación, medios, telemática y aplicaciones en automóviles de pasajeros y vehículos comerciales.

Exclusión del alcance: las radios de audio puro sin pantalla, los dispositivos de navegación portátiles y las aplicaciones para smartphones que funcionan de forma independiente de la unidad principal del vehículo quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Tipo de Instalación

- Infoentretenimiento Integrado en Tablero

- Infoentretenimiento para Asientos Traseros

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Componente

- Módulo de Pantalla / Pantalla Táctil

- Unidad Central / Controlador de Dominio

- Software de Sistema Operativo y Aplicaciones

- Circuitos Integrados de Conectividad y Módulos de Antena

- Por Tipo de Propulsión

- Vehículos de Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos

- Por Generación de Conectividad

- 4G LTE

- 5G

- Legado 2G/3G

- Por Sistema Operativo

- Basado en Linux (AAOS, AGL, etc.)

- QNX

- Android Automotive OS

- Otros (Propietario, RTOS)

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de unidades principales, proveedores de chipsets de conectividad, grupos de concesionarios y operadores de flotas en Asia-Pacífico, Europa y América del Norte. Estas conversaciones aclararon las tasas de transición de 4G a 5G en el mundo real, la erosión del ASP y los paquetes de funciones regionales, lo que nos permitió ajustar los supuestos de penetración y contrastar los resultados preliminares del modelo.

Investigación documental

Comenzamos mapeando las tendencias de producción de unidades y tasas de equipamiento a partir de conjuntos de datos de acceso público, como la producción de vehículos ligeros de la OICA, los paneles de registro de la ACEA y los mandatos de equipamiento de la NHTSA, que establecen el conjunto de demanda total. Las declaraciones comerciales en UN Comtrade, los recuentos de patentes extraídos a través de Questel y los valores de importación codificados por arancel de Volza nos ayudaron a establecer referencias de precios de venta promedio. La información complementaria provino de los informes 10-K de las empresas, los días del inversor y las presentaciones de proveedores de nivel 1, mientras que D&B Hoovers proporcionó divisiones de gasto para los principales fabricantes de electrónica de cabina. Las fuentes enumeradas ilustran la combinación; se consultaron muchas bases de datos adicionales y publicaciones abiertas para validar puntos de datos y definiciones específicos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción anual de vehículos y el parque en operación, que luego se combinan con las tasas de equipamiento de infoentretenimiento por clase de vehículo y tipo de propulsión. Los recuentos de unidades resultantes se multiplican por los ASP específicos de cada región; las consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y las verificaciones de canales anclan los totales. Los principales insumos del modelo incluyen: 1) producción mundial de automóviles de pasajeros, 2) participación de los VE en la producción, 3) migración del tamaño promedio de pantalla, 4) tasa de incorporación de módulos 5G y 5) monetización de actualizaciones de software por vehículo. La regresión multivariante vincula estos impulsores con el gasto histórico, mientras que el análisis de escenarios enmarca las trayectorias al alza y a la baja. Las brechas de datos en las consolidaciones de proveedores se cubren utilizando rangos de ASP normalizados derivados de adjudicaciones de contratos divulgadas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a ratios de mercado externos, seguidas de una revisión por pares entre analistas senior de Mordor. Las anomalías materiales desencadenan un nuevo contacto con las fuentes. El conjunto de datos se actualiza cada año, con actualizaciones provisionales emitidas cuando los cambios regulatorios o las victorias importantes en diseño de OEM modifican la línea de base.

Por qué la línea de base de sistemas de infoentretenimiento automotriz de Mordor es confiable

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, fechas de tipos de cambio y cadencias de actualización.

Los principales impulsores de las brechas derivan de si se contabilizan los kits de posventa, cómo se asignan los ingresos por software embebido y el momento de las actualizaciones de funciones impulsadas por los VE. Mordor reporta un año base equilibrado, actualiza anualmente y divulga las reglas de alcance, mientras que varios editores se basan en instantáneas de envíos más antiguas o excluyen las tarifas de software, lo que genera variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 28,53 B (2025) | Mordor Intelligence | - |

| 27,30 B (2023) | Global Consultancy A | Año base más antiguo y proyección de inflación, actualización limitada del ASP |

| 16,40 B (2024) | Industry Journal B | Omite unidades de posventa e ingresos por licencias de software |

| 26,72 B (2024) | Research Firm C | Incluye hardware de telemática pero excluye actualizaciones por suscripción |

La comparación muestra que, una vez alineados el alcance, el año y la lógica de precios, la combinación disciplinada de estadísticas públicas, conocimiento experto y modelado de doble vía de Mordor ofrece la línea de base más transparente y lista para la toma de decisiones para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento de ingresos se espera para el infoentretenimiento automotriz entre 2026 y 2031?

Se proyecta que el mercado de sistemas de infoentretenimiento automotriz se expanda de USD 28,51 mil millones en 2026 a USD 38,35 mil millones en 2031, reflejando una CAGR del 6,11%.

¿Qué tecnología de conectividad ganará mayor tracción dentro de los vehículos para 2031?

La telemática 5G registrará la adopción más rápida, creciendo a una CAGR del 6,21% a medida que los operadores despliegan la segmentación de red y servicios de latencia ultrarrápida para la comunicación V2X.

¿Por qué los fabricantes de automóviles están enfatizando las cabinas definidas por software?

Las arquitecturas definidas por software permiten el lanzamiento de funciones de forma inalámbrica, reducen la complejidad del hardware a través de controladores de dominio y crean flujos de ingresos por suscripción que compensan la disminución de los ingresos por servicios derivada de los trenes de potencia eléctricos.

¿Cómo influyen las regulaciones de eCall en la demanda de infoentretenimiento en los mercados emergentes?

Los requisitos obligatorios de eCall en Brasil, India y las normas pendientes en Turquía y Sudáfrica obligan a que cada vehículo nuevo lleve módems celulares y GPS, incorporando de forma predeterminada la capacidad de infoentretenimiento conectado y abriendo las puertas a servicios de pago.

¿Cuál es el principal desafío de ciberseguridad para el infoentretenimiento de próxima generación?

El cumplimiento de UNECE WP.29 e ISO/SAE 21434 introduce procesos rigurosos para la detección de amenazas, las actualizaciones seguras y la gestión de responsabilidades, añadiendo costos y extendiendo los plazos de desarrollo, al tiempo que protege contra exploits a escala de flota.

Última actualización de la página el: