Tamaño y Participación del Mercado de Pantallas Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

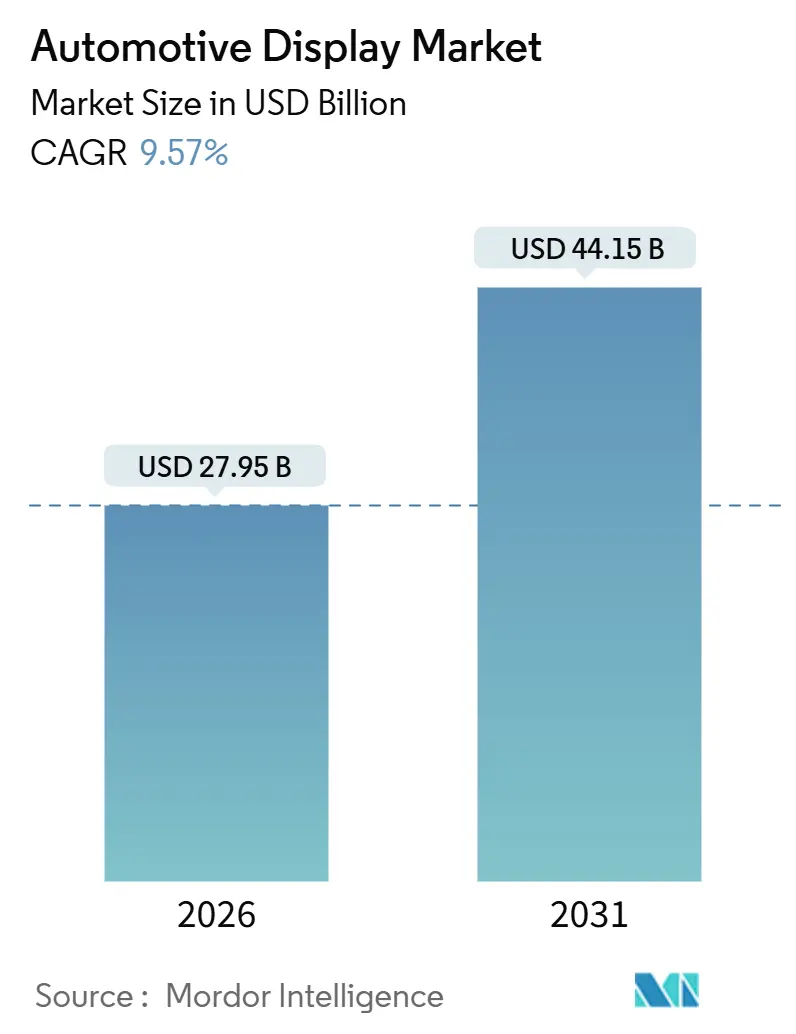

| Tamaño del Mercado (2026) | 27.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.57% CAGR |

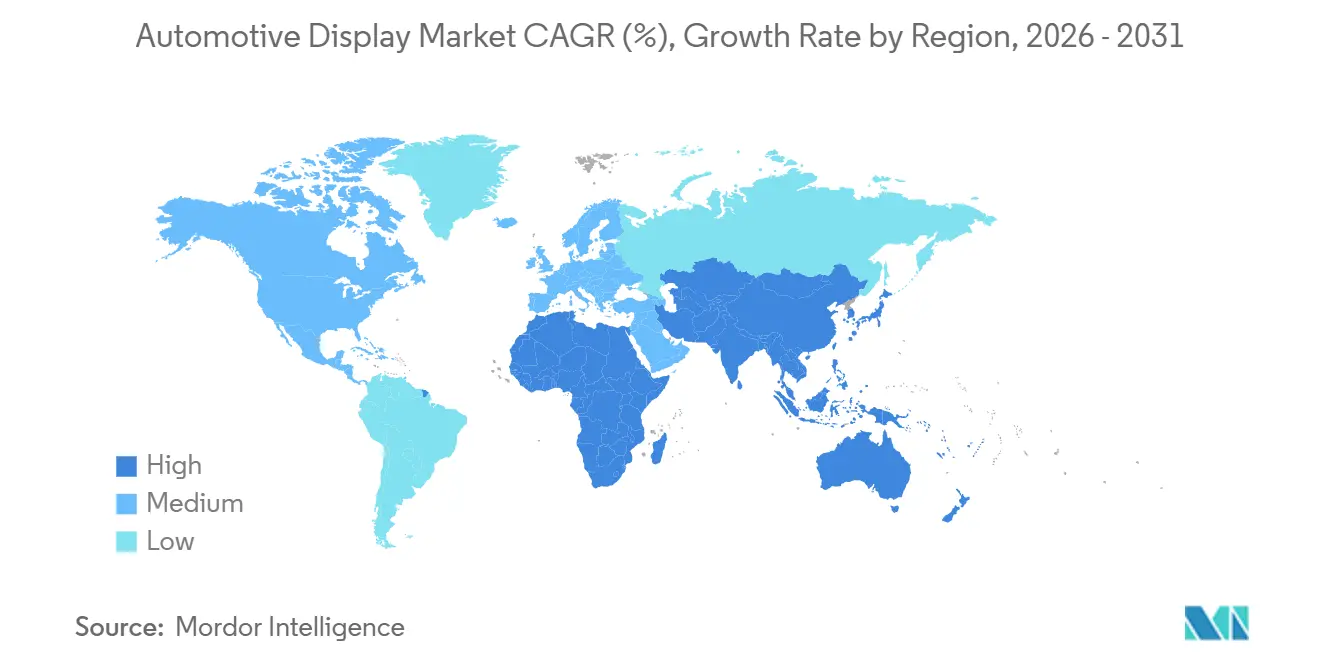

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Automotrices por Mordor Intelligence

El tamaño del mercado de pantallas automotrices se situó en USD 27,95 mil millones en 2026 y se prevé que alcance USD 44,15 mil millones en 2031, lo que se traduce en una CAGR del 9,57% durante el período de pronóstico. La electrificación, las arquitecturas de vehículos definidos por software (SDV) y los nuevos protocolos de distracción del conductor son las principales fuerzas que dan forma al mercado de pantallas automotrices. La producción china de vehículos eléctricos (EV) está escalando rápidamente, creando un banco de pruebas en tiempo real para pantallas AMOLED curvas y de pilar a pilar, mientras que los proveedores locales BOE, CSOT y Tianma persiguen agresivas ampliaciones de capacidad. Las iniciativas regulatorias como el Protocolo de Participación del Conductor Euro NCAP v1.0 están recompensando simultáneamente las pantallas de visualización frontal de realidad aumentada (AR-HUD) al tiempo que limitan la ubicación de las pantallas táctiles y reconfiguran los diseños de la cabina [1]"Protocolo de Participación del Conductor v1.0," Euro NCAP, euroncap.com. Los paneles de cristal líquido continúan dominando en volumen, principalmente debido a su precio significativamente más bajo en comparación con el OLED. Sin embargo, se espera que los avances en la tecnología de fabricación de OLED en el futuro próximo reduzcan esta disparidad de precios. La competencia sigue siendo intensa, ya que los fabricantes de paneles e integradores de primer nivel se esfuerzan por ofrecer cabinas avanzadas listas para SDV. Al mismo tiempo, desafíos como las restricciones en la cadena de suministro, en particular para los circuitos integrados controladores de pantalla, y las estrictas regulaciones de ciberseguridad de la UNECE están aumentando las barreras de entrada.

Conclusiones Clave del Informe

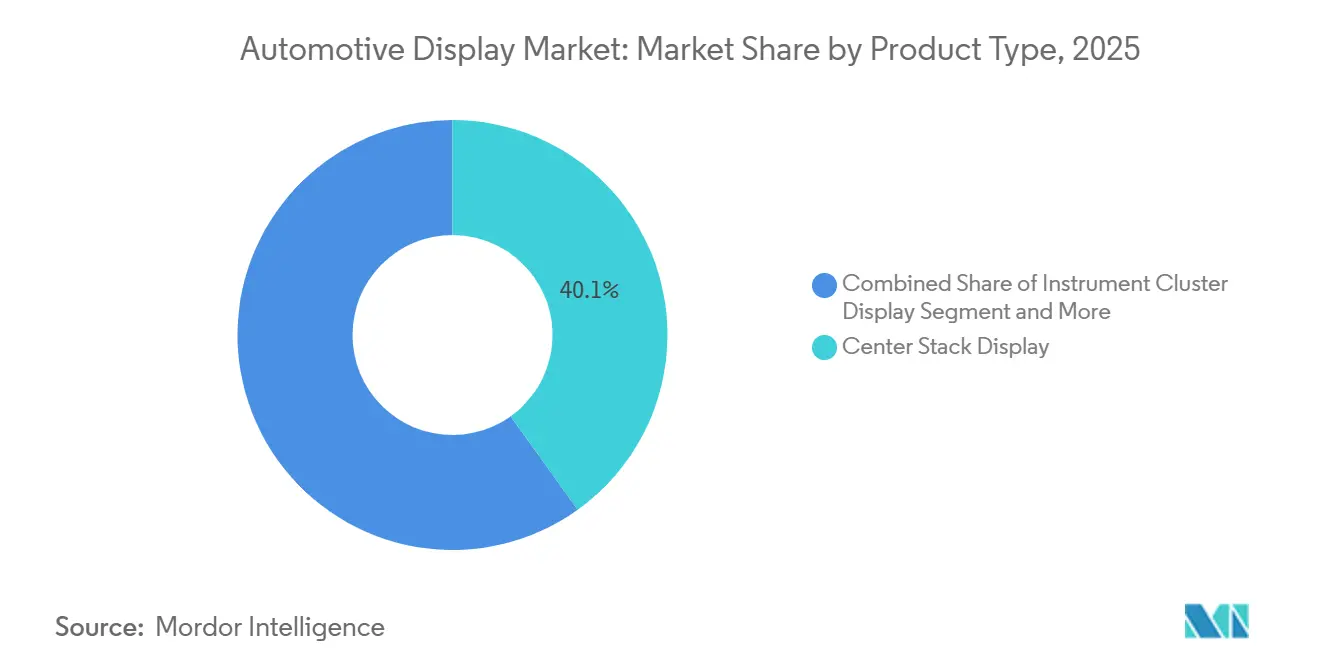

- Por tipo de producto, las pantallas de consola central representaron el 40,12% de la participación del mercado de pantallas automotrices en 2025, mientras que se proyecta que las pantallas de visualización frontal avancen a una CAGR del 10,01% hasta 2031.

- Por tecnología de pantalla, las pantallas de cristal líquido representaron una participación del 65,13% del tamaño del mercado de pantallas automotrices en 2025; sin embargo, se prevé que las unidades OLED se expandan a una CAGR del 10,64% hasta 2031.

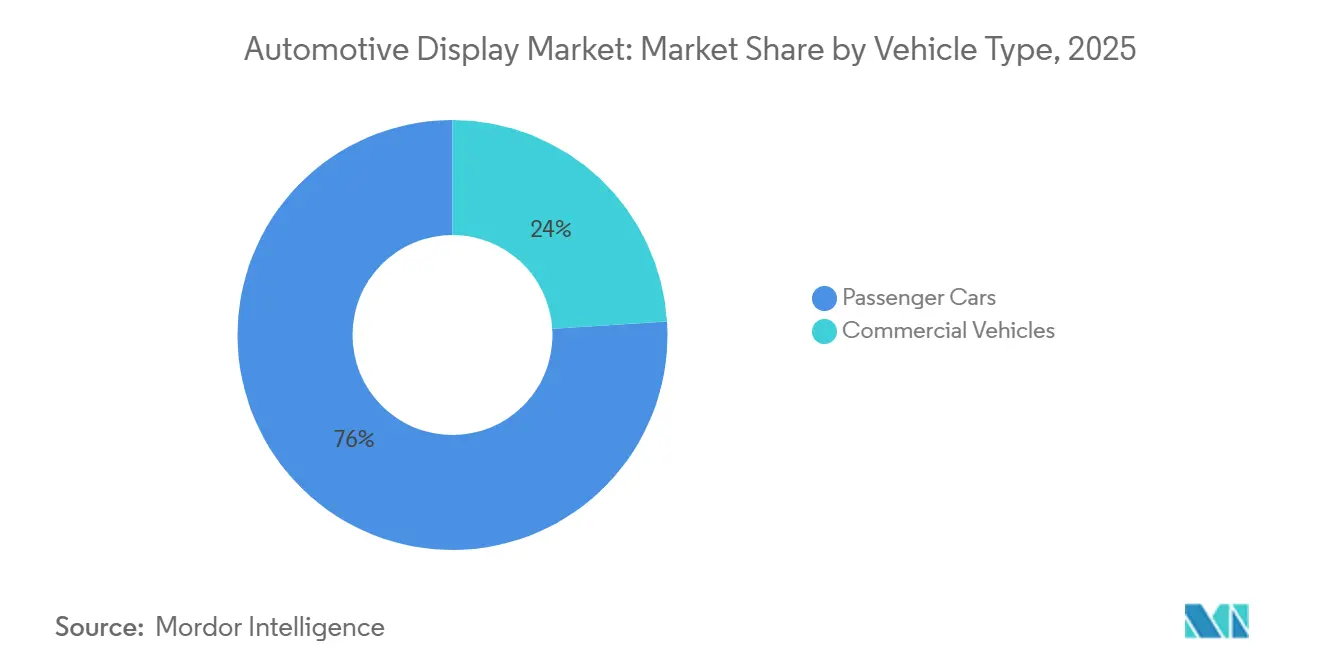

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación de mercado del 76,04% en 2025; los vehículos comerciales son el grupo de más rápido crecimiento, con una CAGR del 11,67% hasta 2031.

- Por tamaño de pantalla, la categoría de 6 a 10 pulgadas capturó una participación del 55,41% del tamaño del mercado de pantallas automotrices en 2025, mientras que se proyecta que los paneles de más de 10 pulgadas crezcan a una CAGR del 11,14%.

- Por geografía, la región de Asia-Pacífico representó el 46,33% de la participación del mercado de pantallas automotrices en 2025 y se proyecta que crezca a una CAGR del 12,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pantallas Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Cabina Digital Integrada | +2.1% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Vehículos Eléctricos Conectados Requieren una Interfaz Hombre-Máquina más Avanzada | +1.8% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Los Fabricantes de Equipos Originales Impulsan Pantallas de Pilar a Pilar | +1.6% | Lujo en América del Norte y Europa, marcas de vehículos eléctricos chinas | Mediano plazo (2-4 años) |

| Pantallas LCD de Alta Luminosidad a Bajo Costo | +1.4% | Global | Corto plazo (≤ 2 años) |

| Las Normas NCAP Aceleran la Instalación de Pantallas de Visualización Frontal | +1.2% | Europa, expansión hacia Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Actualización de Experiencia de Usuario por Aire en Vehículos Definidos por Software | +0.9% | Global, adopción temprana en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cabinas Digitales Integradas

Los fabricantes de automóviles están consolidando los cuadros de instrumentos, los sistemas de infoentretenimiento y los controles climáticos en controladores de dominio únicos, reduciendo la masa de cableado y liberando espacio en el tablero para pantallas más grandes. Visteon aseguró USD 1.800 millones en pedidos avanzados de pantallas y cabinas SmartCore durante el tercer trimestre de 2025, lo que demuestra cómo las pilas integradas de hardware y software ganan licitaciones de abastecimiento[2]"Transcripción de la Llamada de Resultados del Tercer Trimestre de 2025," Visteon Corporation, visteon.com. Los fabricantes chinos de vehículos eléctricos BYD, NIO y Xpeng han normalizado los cuadros de instrumentos AMOLED de 12,8 pulgadas combinados con pantallas centrales de 14 a 15 pulgadas, elevando la especificación de referencia para los proveedores globales. La Cabina Digital Alpha de LG Electronics fusiona POLED, LCD y AR-HUD en una interfaz de usuario unificada vinculada a cámaras de monitoreo del conductor. El cambio de arquitectura comprime la base de proveedores porque las credenciales de firmware y ciberseguridad bajo la norma UNECE R155 definen cada vez más la elegibilidad de los proveedores. AUTOSAR Adaptive R24-11 agiliza aún más las actualizaciones por aire (OTA), estandarizando los ciclos de actualización de la cabina mucho más allá de la entrega del vehículo.

Auge de los Vehículos Conectados y Eléctricos que Requieren una Interfaz Hombre-Máquina más Avanzada

Los trenes de potencia eléctricos requieren visualizaciones del estado de carga, el frenado regenerativo y el flujo de energía, que están ausentes en los tableros de combustión interna. Se espera que China aumente significativamente la producción de vehículos eléctricos en el futuro próximo, impulsando la demanda de pantallas giratorias de alta resolución. La adopción de servicios V2X habilitados por 5G, estandarizados bajo las directrices de la ETSI, está impulsando la necesidad de campos de visión ampliados en las pantallas de visualización frontal para mostrar eficazmente la información de conducción cooperativa. El Controlador de Cabina Integrado de Aptiv para vehículos comerciales integra la telemática y el monitoreo del conductor, ofreciendo soluciones rentables. La tecnología OLED, con su superior relación de contraste y tiempo de respuesta rápido, aborda los requisitos de visualización de los vehículos eléctricos premium en el segmento de precio más alto. En conjunto, los avances en vehículos eléctricos y conectividad están contribuyendo a un aumento en el área de pantalla promedio por vehículo.

Impulso de los Fabricantes de Equipos Originales hacia Pantallas más Grandes de Pilar a Pilar

Mercedes-Benz introdujo una Hyperscreen de 56 pulgadas en el EQS, seguida por el panel curvo de 55 pulgadas del Cadillac Celestiq, consolidando las pantallas ultraanchas como un símbolo de lujo. El acuerdo de Samsung Display en 2025 para suministrar un OLED flexible de 48 pulgadas para el Mercedes-Maybach 2028 señala un giro del LCD rígido al OLED flexible en los tableros [3]"Asociación Maybach," Comunicado de Prensa de Samsung Display, samsungdisplay.com. Lucid Gravity une meticulosamente tres paneles en una superficie de 34 pulgadas, un proceso que exige tolerancias exactas y aumenta significativamente el costo de los materiales. Actualmente, solo unos pocos actores clave, incluidos LG Display, Samsung Display y BOE, poseen las herramientas de laminación avanzadas necesarias para paneles automotrices de este tamaño, consolidando su poder como proveedores. Además, mediante la partición de software, los fabricantes de equipos originales pueden monetizar el espacio de la pantalla incluso después de la venta, reforzando el modelo de ingresos de los Vehículos Definidos por Software (SDV).

Rápida Reducción de Costos de las Pantallas LCD Automotrices de Alta Luminosidad

Para 2026, se espera que las pantallas LCD de silicio policristalino a baja temperatura (LTPS) aumenten significativamente su participación de mercado, impulsadas por el cambio estratégico de los principales actores, como Sharp, Japan Display Inc. y AUO Corporation, que están reconvirtiendo sus líneas de producción de teléfonos inteligentes para aplicaciones automotrices. Al mismo tiempo, las retroiluminaciones mini-LED están cerrando la brecha de rendimiento con los OLED al ofrecer características avanzadas a un costo más competitivo, mientras la industria continúa desarrollando la tecnología micro-LED. En 2024, los precios de las pantallas LCD automotrices han mostrado un descenso notable, influenciado por una mayor eficiencia de producción en las principales regiones manufactureras. Además, avances como el innovador Gorilla Glass de Corning para uso automotriz han reducido el peso del módulo, haciendo posible la viabilidad de los diseños LCD curvos. Estos desarrollos refuerzan la sólida posición del LCD en el mercado de pantallas automotrices, particularmente para los segmentos de vehículos de alto volumen y sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio de los OLED de Grado Automotriz | –0.8% | Global, agudo en los segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Vidrio y Semiconductores | –0.6% | Global, agudo en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Ciberseguridad | –0.4% | Europa, Japón, Corea del Sur y en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Problemas con Pantallas Flexibles de Gran Formato | –0.3% | Global, agudo en el segmento de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium de los OLED de Grado Automotriz

Los paneles OLED automotrices son significativamente más caros que sus equivalentes LCD, lo que refleja menores rendimientos de fabricación para los OLED en comparación con los OLED de consumo. Además, la mitigación del efecto de quemado introduce una sobrecarga de firmware, que reduce el área utilizable y aumenta aún más los costos. LG Display está invirtiendo fuertemente en su instalación de fabricación de próxima generación, que se espera que entre en funcionamiento en el futuro próximo, con el objetivo de reducir significativamente los costos de producción. Sin embargo, se anticipa que el retorno de esta inversión tardará varios años. Dado que el precio premium representa una pequeña fracción del precio de un automóvil de lujo, la adopción sigue concentrada en el segmento de lujo, con una penetración limitada en el mercado masivo esperada durante los próximos años. Además, el número limitado de proveedores, incluidos LG Display, Samsung Display y BOE, plantea riesgos de volumen para los fabricantes de equipos originales.

Volatilidad en el Suministro de Vidrio y Semiconductores

En 2024, las fundiciones priorizaron los segmentos de mayor margen, extendiendo significativamente los plazos de entrega de los circuitos integrados controladores de pantalla (DDIC). Si bien los principales actores de la industria anunciaron inversiones sustanciales para mejorar la capacidad de DDIC automotriz, se espera que la expansión tarde varios años en materializarse. Durante el segundo trimestre de 2024, los cierres por racionamiento de energía afectaron a los principales fabricantes de vidrio en Europa, lo que requirió el uso de materiales alternativos y retrasó los lanzamientos de productos. Los fabricantes de equipos originales chinos han aumentado su inventario de componentes de pantalla críticos, inmovilizando un capital de trabajo considerable para sus programas de producción. Estas disrupciones están acelerando un cambio hacia la integración vertical, como lo demuestra el esfuerzo de BYD por desarrollar DDIC internamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de las Pantallas de Visualización Frontal Supera a las Consolas Centrales

Las pantallas de consola central representaron una participación del 40,12% del mercado de pantallas automotrices en 2025; sin embargo, los envíos de Pantallas de Visualización Frontal (HUD) están aumentando a una CAGR del 10,01%, impulsados por los incentivos del Euro NCAP. El AR-HUD de Continental en el Volkswagen ID.7 acorta el tiempo de mirada al tablero, añadiendo beneficios tangibles de seguridad [4]"Informe Técnico de AR-HUD," Continental AG, continental-corporation.com. Los cuadros de instrumentos, históricamente híbridos analógico-digitales, están experimentando actualizaciones totalmente digitales de 12,3 pulgadas en vehículos comerciales, ya que las Normas Generales de Seguridad de la UE exigen lecturas claras de los sistemas de asistencia a la conducción.

Las consolas centrales enfrentan compresión de márgenes a medida que los proveedores chinos inundan el mercado con módulos LCD de 10,25 pulgadas, ofreciendo un descuento significativo respecto a las unidades japonesas y coreanas. Sin embargo, los fabricantes de equipos originales occidentales dudan en recurrir a doble fuente debido a las estipulaciones de ciberseguridad de la UNECE. El HUD de seguimiento ocular de Panasonic para Subaru adapta el brillo a la dilatación de la pupila, diferenciándose de los competidores en un espacio de consola central cada vez más mercantilizado. Se prevé que el tamaño del mercado de pantallas automotrices para las pantallas de visualización frontal se expanda significativamente para 2030, con el AR-HUD capturando la curva más pronunciada. El entretenimiento en los asientos traseros sigue siendo un mercado de nicho, con tasas de adopción más bajas restringidas por los costos de suscripción, pero las pantallas Theatre de 31 pulgadas ultraanchas de BMW sugieren una demanda reprimida de lujo.

Por Tecnología de Pantalla: El OLED Asciende en el Segmento de Lujo, el LCD Ancla el Volumen

La tecnología de cristal líquido mantuvo una participación del 65,13% del mercado de pantallas automotrices en 2025, debido a su bajo costo y su cadena de suministro establecida. El Diodo Orgánico Emisor de Luz (OLED), sin embargo, se está expandiendo a una CAGR del 10,64%, impulsado por el tablero flexible de 48 pulgadas del Mercedes-Maybach y la adopción de cuadros de instrumentos AMOLED de 15 pulgadas por parte de BYD. Al ofrecer altas resoluciones a un costo significativamente menor en comparación con el OLED, se espera que el LTPS-LCD domine una participación sustancial de la producción de LCD automotriz para 2026.

El mini-LED sirve como solución temporal de alto contraste, como lo demuestra el panel avanzado de AUO con numerosas zonas listo para enviarse próximamente. Si bien el micro-LED todavía se encuentra en su fase precomercial, sus rendimientos actuales de transferencia masiva generan defectos que no cumplen con los estrictos estándares requeridos en la industria automotriz. Así, la jerarquía tecnológica posiciona a los LCD para las plataformas convencionales, los OLED para las cabinas de lujo, los mini-LED como solución intermedia, y anticipa que los micro-LED madurarán después de 2028.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Digitalización

Los automóviles de pasajeros generaron el 76,04% de la demanda en unidades en 2025, pero los vehículos comerciales están superando ese ritmo a una CAGR del 11,67%, ya que los gestores de flotas buscan cumplir con el Reglamento General de Seguridad de la UE 2022/1426. El Actros de Daimler Truck cuenta con pantallas duales de 12 pulgadas, reduciendo significativamente el tiempo de cableado por cabina. La serie VNL 2024 de Volvo actualiza la experiencia de usuario por aire, reduciendo el tiempo de inactividad en los trayectos de larga distancia.

El controlador de cabina de Aptiv reduce sustancialmente los costos de integración, haciendo que las actualizaciones de pantalla sean más prácticas para los vehículos que típicamente permanecen en servicio durante períodos prolongados. En los automóviles de pasajeros, los rivales chinos deprimen los precios de venta promedio, aunque la reticencia en materia de ciberseguridad ralentiza su penetración en los programas de los fabricantes de equipos originales occidentales. Los vehículos comerciales presentan así una curva de crecimiento más clara dentro del mercado de pantallas automotrices.

Por Tamaño de Pantalla: La Adopción de Gran Formato Redefine los Tableros

Los paneles de 6 a 10 pulgadas dominaron el mercado, representando una participación del 55,41% en 2025, lo que refleja su uso generalizado en cuadros de instrumentos y consolas centrales. Las pantallas de más de 10 pulgadas, sin embargo, están avanzando a una CAGR del 11,14%, impulsadas por la Hyperscreen de 56 pulgadas de Mercedes-Benz y la pantalla de teatro trasero de 31,3 pulgadas de BMW. Las pantallas de menos de 5 pulgadas, utilizadas para espejos de cámara y monitores en el pilar A, siguen siendo un nicho, pero se espera que crezcan a medida que la norma UNECE R46 permita la sustitución de espejos para reducir la resistencia aerodinámica.

La Cabina Clearview de tres paneles de 34 pulgadas de Lucid muestra cómo las zonas definidas por software convierten el gran espacio en ingresos a través de diseños de interfaz de usuario por suscripción. El OLED flexible de 48 pulgadas planificado por Samsung Display legitimará aún más los formatos ultraanchos cuando sea comercializado por Maybach en 2028. Los desafíos de refrigeración y laminación persisten, aunque el vidrio avanzado y las almohadillas térmicas están mitigando los puntos calientes, preparando el terreno para el crecimiento convencional de gran formato después de 2027.

Análisis Geográfico

La región de Asia-Pacífico lideró con una participación del 46,33% del mercado de pantallas automotrices en 2025 y se proyecta que se expanda a una CAGR del 12,05% hasta 2031. El auge de los vehículos eléctricos en China está impulsando avances significativos en la tecnología de cabina, con innovaciones como pantallas giratorias y AR-HUD ganando terreno. Los principales fabricantes de pantallas están invirtiendo fuertemente en capacidades de producción para garantizar que los fabricantes de equipos originales domésticos mantengan sólidos amortiguadores de inventario, superando las normas observadas en las cadenas de suministro occidentales. Mientras tanto, los actores establecidos de Japón están desplazando su enfoque hacia las pantallas para vehículos tras perder terreno en el mercado de teléfonos inteligentes frente a los competidores chinos. Este giro estratégico va acompañado de asociaciones destinadas a revitalizar su presencia en el mercado. En Corea del Sur, se están realizando esfuerzos para integrar verticalmente la producción de pantallas para las principales marcas automotrices, abordando los desafíos continuos de la cadena de suministro.

Europa y América del Norte están experimentando un crecimiento más lento en unidades de vehículos, pero están adoptando rápidamente características avanzadas. Los estándares regulatorios en Europa están impulsando la integración de AR-HUD en las principales líneas automotrices, a pesar de los costos premium asociados. Las regulaciones de ciberseguridad también están reconfigurando el panorama de proveedores, aumentando la complejidad de integración para los nuevos participantes sin las certificaciones necesarias. En América del Norte, la adopción de características va a la zaga de Europa debido a la ausencia de políticas regulatorias similares. Sin embargo, las marcas automotrices premium están incorporando tecnologías de pantalla avanzadas para alinearse con los estándares europeos.

Los mercados emergentes en América del Sur y Oriente Medio y África presentan oportunidades de crecimiento. En América del Sur, las actividades de modernización están ganando impulso a medida que las unidades principales Android asequibles ingresan al mercado de posventa, aunque los desafíos regulatorios limitan una adopción más amplia. En Oriente Medio, existe una preferencia por pantallas premium en importaciones de lujo, pero las bases de vehículos más pequeñas limitan la escalabilidad. Turquía está adaptando su producción de vehículos comerciales para cumplir con los estándares de seguridad europeos, mientras que en Sudáfrica, los altos aranceles están restringiendo la adopción a los segmentos premium.

Panorama Competitivo

Los ingresos combinados de LG Display, Samsung Display, BOE, Continental y Denso alcanzaron una participación notable del mercado de pantallas automotrices en 2025, lo que indica una concentración moderada. La fábrica de OLED de 8,6 generaciones de LG Display, operativa en 2026, tiene como objetivo reducir significativamente los costos de los paneles, mientras que la línea de Chengdu de BOE contrarresta con paneles flexibles de 27 pulgadas para vehículos eléctricos domésticos. Visteon, Continental y Bosch están convergiendo en hardware, middleware y ciberseguridad en un único controlador de dominio de cabina. SmartCore de Visteon registró USD 1.800 millones en nuevos contratos en el tercer trimestre de 2025.

Se están formando nichos disruptivos en torno a la óptica de AR-HUD. Envisics recaudó USD 50 millones en financiación de la Serie C y firmó acuerdos de suministro con GM y Hyundai, un área donde la experiencia óptica supera a la fabricación en volumen. Si bien los fabricantes chinos de LCD ofrecen precios significativamente más bajos que sus competidores, enfrentan escepticismo respecto al cumplimiento cibernético de la UNECE, lo que dificulta su penetración en los fabricantes de equipos originales occidentales. La diferenciación tecnológica sigue siendo decisiva: el OLED flexible de ancho de tablero de Samsung Display, que debutará en el Maybach 2028, ilustra el liderazgo en factor de forma, mientras que el mini-LED de AUO ofrece un contraste similar al OLED a un costo menor.

La integración vertical se está intensificando. BYD ahora diseña DDIC internamente, Geely tiene participaciones accionarias en fabricantes de paneles, y Hyundai Mobis invierte en líneas de módulos locales para protegerse contra la escasez. Los especialistas emergentes en micro-LED PlayNitride y Plessey exhibieron prototipos de pantallas de visualización frontal en el CES 2025, ofreciendo un consumo de energía un 30% menor que el OLED; sin embargo, la comercialización depende de avances en el rendimiento de transferencia masiva esperados después de 2028.

Líderes de la Industria de Pantallas Automotrices

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Continental AG

LG Display Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SJS Enterprises y BOE Varitronix firmaron un Memorando de Entendimiento para localizar el ensamblaje de pantallas y el enlace óptico para el sector de cuatro ruedas de India.

- Julio de 2025: Samsung Display aseguró los derechos exclusivos para suministrar un AMOLED que abarca el tablero para el Mercedes-Maybach S-Class 2028.

- Junio de 2025: HARMAN presentó pantallas automotrices Neo QLED que debutaron en el Tata Harrier.ev, llevando el brillo y contraste de nivel de consumo a los vehículos.

- Febrero de 2025: LG Display inició la producción en masa de un OLED automotriz de pilar a pilar de 40 pulgadas destinado a las cabinas de vehículos definidos por software.

Alcance del Informe Global del Mercado de Pantallas Automotrices

El alcance incluye la segmentación por tipo de producto (pantalla de consola central, pantalla de cuadro de instrumentos, pantalla de visualización frontal y pantalla de entretenimiento en asientos traseros), tecnología de pantalla (LCD, OLED y MiniLED / MicroLED), tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y tamaño de pantalla (menor o igual a 5 pulgadas, de 6 a 10 pulgadas y superior a 10 pulgadas). El análisis también cubre la segmentación a nivel regional, incluidas América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Pantalla de Consola Central |

| Pantalla de Cuadro de Instrumentos |

| Pantalla de Visualización Frontal |

| Pantalla de Entretenimiento en Asientos Traseros |

| Pantalla de Cristal Líquido (LCD) |

| Diodo Orgánico Emisor de Luz (OLED) |

| MiniLED / MicroLED |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Menor o igual a 5 pulgadas |

| De 6 a 10 pulgadas |

| Superior a 10 pulgadas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pantalla de Consola Central | |

| Pantalla de Cuadro de Instrumentos | ||

| Pantalla de Visualización Frontal | ||

| Pantalla de Entretenimiento en Asientos Traseros | ||

| Por Tecnología de Pantalla | Pantalla de Cristal Líquido (LCD) | |

| Diodo Orgánico Emisor de Luz (OLED) | ||

| MiniLED / MicroLED | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tamaño de Pantalla | Menor o igual a 5 pulgadas | |

| De 6 a 10 pulgadas | ||

| Superior a 10 pulgadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de pantallas automotrices en 2026?

El mercado se situó en USD 27,95 mil millones en 2026.

¿Qué región lidera la demanda de pantallas automotrices?

Asia-Pacífico representó una participación del 46,33% en 2025 y está creciendo a la CAGR más rápida del 12,05%.

¿Por qué están ganando terreno las pantallas de visualización frontal?

El protocolo de distracción 2025 del Euro NCAP otorga puntos de seguridad al AR-HUD, impulsando la adopción por parte de los fabricantes de equipos originales.

¿Qué riesgos en la cadena de suministro afectan la disponibilidad de pantallas?

Los plazos de entrega de los DDIC se extendieron a 26-52 semanas en 2024, y las plantas de vidrio enfrentaron cierres por racionamiento de energía, lo que llevó a los fabricantes de equipos originales a mantener entre 90 y 120 días de inventario.

Última actualización de la página el: