Tamaño y Participación del Mercado de Cascos Premium para Motocicletas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

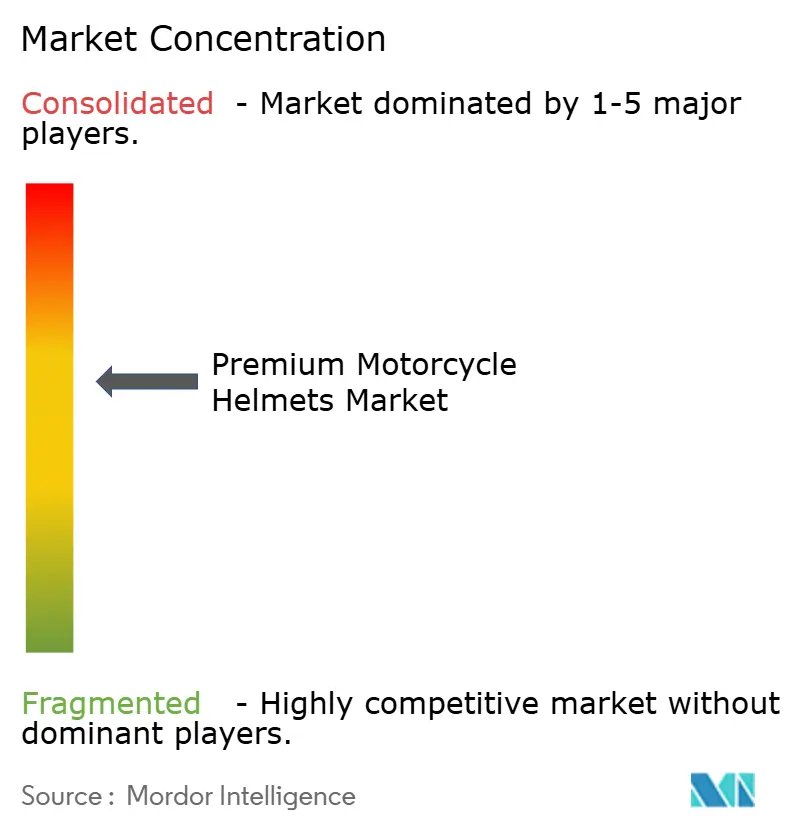

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Premium para Motocicletas por Mordor Intelligence

Se espera que el tamaño del mercado de cascos premium para motocicletas crezca de USD 0,97 mil millones en 2025 a USD 1,02 mil millones en 2026 y se prevé que alcance USD 1,33 mil millones en 2031 a una CAGR del 5,45% durante 2026–2031. Las actualizaciones regulatorias, los rápidos avances en ciencia de materiales y la integración de electrónica están acortando los ciclos de producto al tiempo que abren nichos de mayor margen. La aplicación de la norma ECE 22.06 en Europa y las reglas de homologación para las carreras en circuito han eliminado el inventario heredado e impulsado nuevas inversiones en utillaje. Las carcasas de fibra de carbono redujeron el peso hasta en un 30%, lo que permitió integrar Bluetooth y pantallas de visualización frontal sin superar los umbrales de comodidad. La demanda en Asia-Pacífico se acelera a medida que aumenta la renta disponible y los descuentos de seguros recompensan el equipo certificado. Las marcas defienden su cuota con producción verticalmente integrada e instalaciones cercanas que amortiguan la volatilidad del flete. La confianza institucional también es visible: la adquisición de MotoGP por parte de Liberty Media por USD 4.500 millones fortalece el vínculo entre contenido y comercio que convierte a los espectadores en clientes de equipamiento premium[1]BUSINESS WIRE, "Liberty Media Corporation Completes Acquisition of MotoGP™", Liberty Media Corporation, libertymedia.com.

Conclusiones Clave del Informe

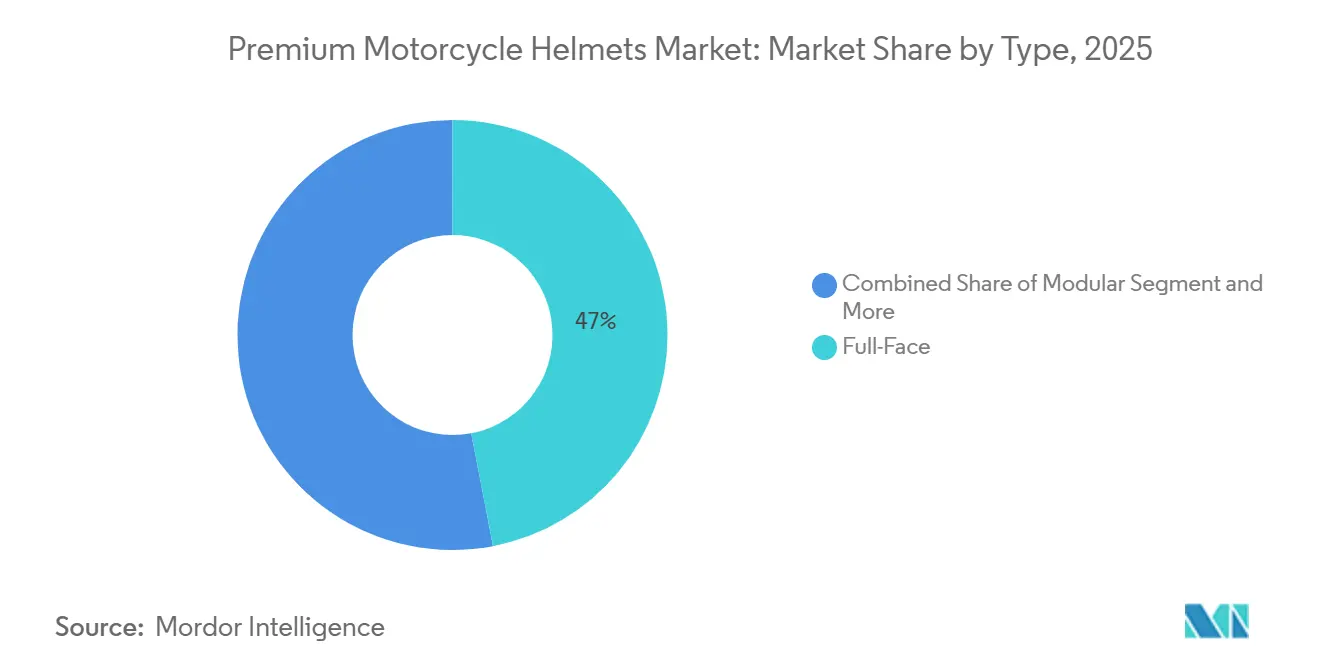

- Por tipo de casco, los de cara completa representaron el 46,98% de la participación en ingresos en 2025; se proyecta que las variantes de aventura y doble propósito crezcan más rápido con una CAGR del 7,83% hasta 2031.

- Por tipo de material, la fibra de vidrio lideró con el 34,72% del tamaño del mercado de Cascos Premium para Motocicletas en 2025, mientras que se prevé que la fibra de carbono se expanda a una CAGR del 5,98% hasta 2031.

- Por aplicación, los cascos para conducción en calle mantuvieron una participación del 57,83% en 2025; los modelos para carreras en pista crecen más rápido con una CAGR del 6,78% hasta 2031.

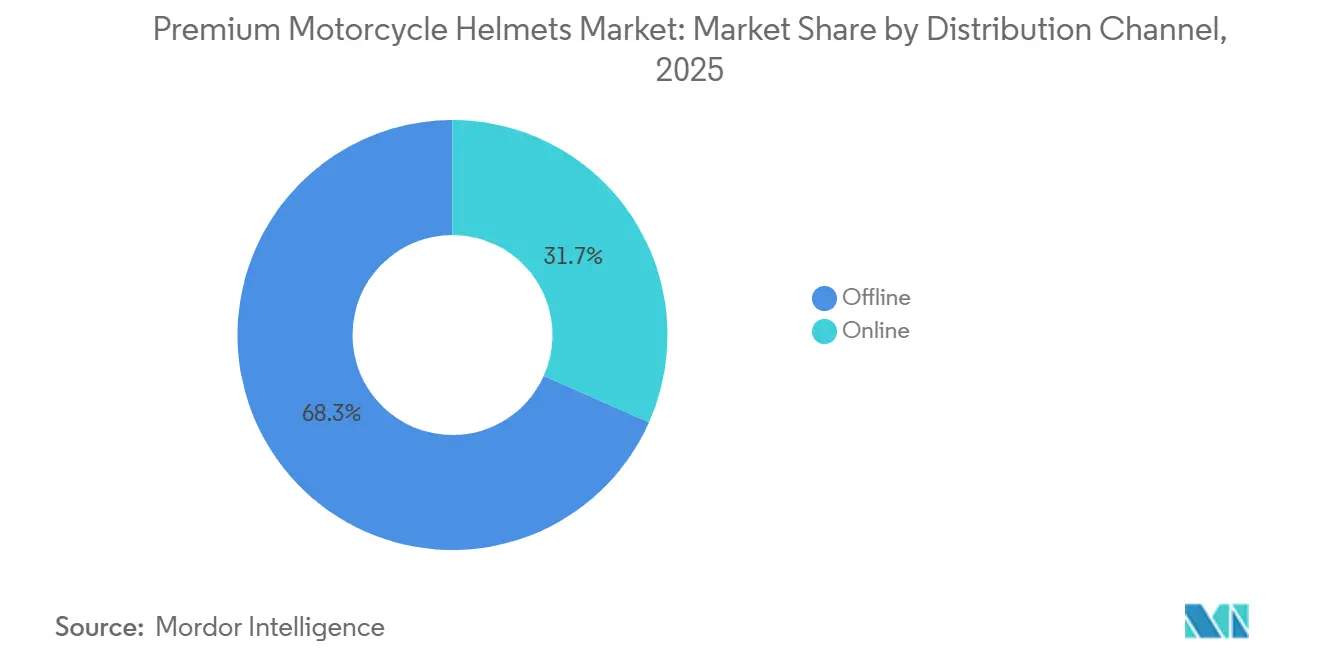

- Por canal de distribución, las redes fuera de línea captaron el 68,34% del tamaño de 2025, mientras que se espera que las ventas en línea avancen a una CAGR del 6,51% durante el período de pronóstico (2026-2031).

- Por usuario final, los ciclistas urbanos dominaron con el 62,25% del tamaño del mercado de Cascos Premium para Motocicletas en 2025, mientras que se proyecta que los pilotos de carreras y los participantes en días de pista registren la CAGR más alta del 6,86% hasta 2031.

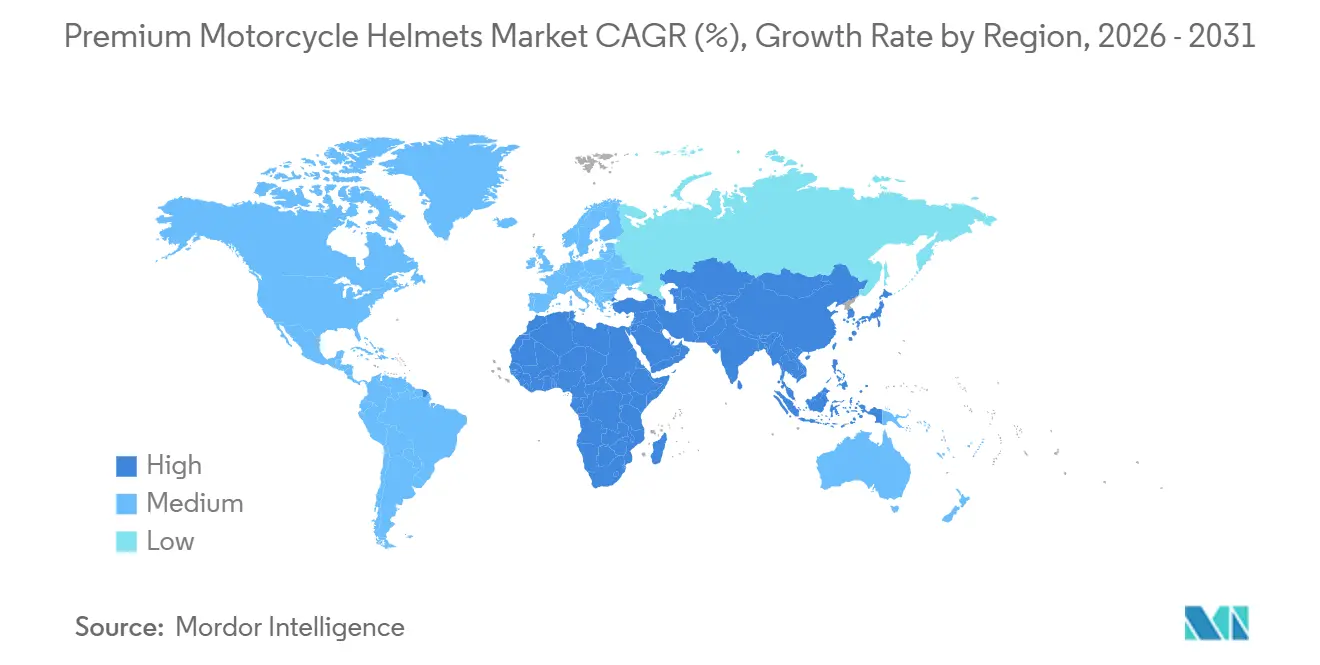

- Por geografía, Asia-Pacífico comandó el 38,81% de la participación del mercado en 2025 y se espera que registre una CAGR del 6,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cascos Premium para Motocicletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Seguridad Estrictas | +1.8% | Global, con aplicación temprana en Europa, América del Norte e India | Mediano plazo (2-4 años) |

| Integración Tecnológica | +1.3% | América del Norte, Europa y segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Ingresos y Adopción de Superbikes | +1.1% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Compuestos Ligeros de Fibra de Carbono | +0.9% | Global, concentrado en los segmentos premium de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Descuentos de Telemática Vinculados a Seguros | +0.5% | América del Norte, Europa y programas piloto en Sudáfrica | Largo plazo (≥ 4 años) |

| Acercamiento de la Fabricación de Cascos Premium | +0.4% | América del Norte y Europa, con relocalización selectiva desde Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Seguridad Globales Estrictas

Las nuevas matrices de prueba bajo la norma ECE 22.06 requieren ensayos de impacto oblicuo a velocidades más altas y el doble de puntos de impacto, lo que hace obsoletos los moldes heredados y obliga a los laboratorios multirregionales a adelantar la inversión en I+D. La homologación para carreras en circuito (FRHPhe-02), vigente desde enero de 2026, limita la aceleración rotacional, lo que obliga a las marcas a diseñar carcasas separadas para pista y calle[2]"More helmets - FIM homologated under FRHPhe-02", FIM, fim-moto.com. Las normas de ventilación para clima tropical de India regionalizan aún más la geometría, mientras que Snell M2025R alinea las métricas de los cascos con los umbrales de conmoción cerebral utilizados en el fútbol profesional. Los requisitos acumulados elevan los gastos de certificación, pero crean barreras de entrada duraderas que favorecen a los operadores establecidos.

Integración Tecnológica (Bluetooth, Pantalla de Visualización Frontal)

Los intercomunicadores Bluetooth y las pantallas de visualización frontal han migrado de voluminosos kits de posventa a módulos completamente integrados que añaden menos de 50 gramos. Una producción de 2025 del modelo C5 de Schuberth integra la unidad SC-EDGE de Cardo dentro de la carcasa, reduciendo el ruido del viento en 4 dB y eliminando los soportes expuestos que anteriormente disuadían a los compradores del segmento premium. La mercantilización de los componentes ha comprimido las primas de conectividad, lo que permite a las marcas de mercado masivo estandarizar la comunicación básica mientras las marcas ultra-premium mantienen un posicionamiento analógico. Los primeros adoptantes generan demanda de halo, pero la adopción generalizada dependerá de las garantías de que la electrónica no comprometerá la integridad ante impactos.

Aumento de la Renta Disponible y Adopción de Superbikes

La expansión de la clase media en Asia-Pacífico redefine el equipo de seguridad como un símbolo de estatus más que como una formalidad legal. Las motocicletas de más de 150 cc representan ahora casi una cuarta parte de las ventas regionales de vehículos de dos ruedas, creando vientos favorables para los modelos premium de cara completa y modulares con precios superiores a USD 300. El crecimiento de las flotas de motos de reparto en Asia Occidental y la floreciente cultura del turismo de aventura en América del Sur amplían aún más el mercado potencial de cascos certificados.

Tendencia hacia Compuestos Ligeros de Fibra de Carbono

Las cintas de carbono impregnadas con termoplástico logran una reducción de peso de hasta el 30% manteniéndose dentro de los umbrales más estrictos de la norma ECE 22.06. Las matrices de inyección en un solo paso ahora unen carbono, aramida y fibra de vidrio en seis horas frente a los ciclos de laminación de dos días, reduciendo el desperdicio y ampliando la mezcla de materiales. El riesgo de suministro persiste porque un solo país controla el 95% del grafito de grado batería, y las restricciones a la exportación provocaron una oscilación de precios del 45% en 2024, presionando los márgenes del segmento medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Minoristas Elevados | -0.8% | Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Productos Falsificados | -0.6% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Obsolescencia Electrónica y Riesgo de Residuos Electrónicos | -0.4% | Global, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro | -0.3% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Minoristas Elevados en Mercados Emergentes

En muchas regiones de menores ingresos, los cascos auténticos conformes con la norma ECE se venden al por menor entre USD 80 y 150, mientras que los imitadores no certificados pueden adquirirse por menos de USD 15. Las estructuras fiscales, como un gravamen del 28% sobre bienes y servicios aplicado a los accesorios para motos de alta cilindrada, amplían la brecha de asequibilidad. Los fabricantes nacionales están escalando las gamas de precio medio para conciliar seguridad y costo, pero la depreciación de la moneda y los aranceles de importación continúan sesgando las compras hacia carcasas de policarbonato.

Cascos Falsificados de Apariencia Premium

Las etiquetas de certificación falsas y los gráficos pirateados socavan el valor de marca y exponen a los conductores a un mayor riesgo de lesiones. Las acciones de aplicación de la ley han aumentado: múltiples agencias realizan ahora redadas en carretera, incautan inventario falsificado e imponen sanciones penales. Las marcas responden con etiquetas de autenticidad habilitadas con NFC y registros en cadena de bloques, aunque la adopción depende del acceso de los consumidores a teléfonos inteligentes. Los elevados costos de vigilancia elevan indirectamente los precios minoristas y reducen la disponibilidad de productos genuinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Casco: La Fibra de Carbono Gana Terreno a Pesar del Sobrecosto

En 2025, los modelos de cara completa captaron el 46,98% de las ventas, consolidando su dominio en el mercado de cascos premium para motocicletas, especialmente para usos de turismo deportivo y pista. Sin embargo, a medida que el turismo todoterreno y el overlanding ganan tracción, se prevé que los diseños de cascos de aventura y doble propósito se disparen a una CAGR del 7,83%. Los nuevos modelos para 2025 incorporan viseras de pico, compatibilidad con gafas y barras de mentón desmontables, logrando un equilibrio entre una ventilación mejorada y la aerodinámica en autopista. Mientras que los conductores de turismo se inclinan por los modulares abatibles por su comodidad, muchos optan por alternativas más ligeras de fibra de carbono, impulsados por el peso adicional de las bisagras tradicionales.

Las preferencias regionales añaden capas de complejidad a las ofertas de productos. América del Norte se inclina fuertemente por las carcasas deportivas de cara completa, Europa encuentra un punto intermedio con opciones tanto modulares como de cara completa, y una parte significativa de Asia-Pacífico continúa prefiriendo los cascos de cara abierta para desplazamientos urbanos. Para navegar esta complejidad, las marcas innovan creando carcasas versátiles que se adaptan tanto a los estándares de calle como de pista. El Shark Aeron, por ejemplo, cumple tanto con las normas ECE 22.06 como con FIM 8859-2015. Esto significa que los distribuidores pueden almacenar una única referencia que sirve sin problemas tanto a los entusiastas de las carreras como a los ciclistas urbanos diarios, simplificando la gestión del inventario y mejorando el valor percibido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Fibra de Carbono Gana Terreno a Pesar del Sobrecosto

La fibra de vidrio dominó el mercado de cascos premium para motocicletas, representando el 34,72% de los ingresos de 2025. Sin embargo, se proyecta que las unidades de fibra de carbono crezcan a una CAGR del 5,98% hasta 2031. Gracias a avances como la colocación automatizada de fibras y los laminados híbridos, los fabricantes producen carcasas de menos de 1.200 gramos que aún superan las estrictas pruebas de impacto duales de ECE y FIM. El F100 carbon de HJC de 2024, con un precio inferior a EUR 700 (USD 760), está estratégicamente posicionado para competir con los modelos insignia rivales mientras mantiene márgenes saludables gracias a la reducción del contenido de mano de obra. Si bien las carcasas termoplásticas y de ABS dominan los puntos de precio de entrada, los consumidores en India e Indonesia están realizando un notable cambio hacia los compuestos, facilitado por planes de financiación que distribuyen los pagos a lo largo de doce meses.

La selección de materiales está evolucionando más allá de las meras consideraciones de seguridad, convirtiéndose en una herramienta fundamental para el posicionamiento de marca. Las marcas premium, por ejemplo, enfatizan los tejidos de carbono acabados a mano para justificar precios superiores a USD 800. En contraste, las marcas de nivel medio combinan ingeniosamente vidrio y carbono, lo que les permite penetrar en segmentos de precio más bajos sin comprometer el rendimiento percibido. La tecnología de forro también está experimentando avances: los polímeros de zona de deformación, que absorben aproximadamente un 30% más de energía de impacto oblicuo, tienen un costo incremental de USD 150. Este precio, sin embargo, limita su uso a los cascos de aventura, donde los compradores están dispuestos a invertir más para obtener una mayor resiliencia ante múltiples impactos.

Por Aplicación: Las Carreras en Pista se Aceleran con el Nuevo Mandato de la FIM

La conducción en calle representó el 57,83% de la demanda en 2025, pero cederá participación a la categoría de carreras en pista, proyectada para crecer a una CAGR del 6,78%. El tamaño del mercado de cascos premium para motocicletas para cascos específicos de circuito aumenta a medida que crecen las inscripciones en el automovilismo amateur y la certificación FRHPhe-02 se vuelve obligatoria. Los diseños todoterreno preservan su nicho con viseras de pico y ventilación mejorada, importantes para el motocross, aunque enfrentan un cruce limitado hacia los segmentos en carretera.

El crecimiento de las carreras en clubes amplifica la frecuencia de reemplazo —los cascos deben retirarse tras cualquier impacto importante— impulsando el volumen a pesar de los precios unitarios más altos de USD 800–1.500. Los modelos de calle, aunque se están mercantilizando, siguen siendo esenciales en las economías emergentes donde los desplazamientos urbanos dominan el tiempo de conducción. Los cascos todoterreno mantienen una demanda estable, protegida por características de diseño poco adecuadas para la aerodinámica a alta velocidad.

Por Canal de Distribución: El Crecimiento en Línea Moderado por Barreras de Ajuste

En 2025, los canales fuera de línea, como las salas de exposición de marcas, los concesionarios de motocicletas y los minoristas especializados, impulsaron el 68,34% de los ingresos totales. Estos canales tradicionales siguen siendo dominantes debido a su capacidad para ofrecer experiencias prácticas y un servicio al cliente personalizado. Sin embargo, las plataformas de venta directa al consumidor están preparadas para crecer a una CAGR del 6,51%, ya que las marcas aprovechan los márgenes del 30–40% que antes eran dominio de los intermediarios. El rápido ascenso de Ruroc subraya una tendencia: los conductores más jóvenes se inclinan por la diferenciación visual y la validación entre pares en línea, dejando de lado las narrativas tradicionales de artesanía. Las plataformas de redes sociales desempeñan un papel fundamental en este cambio, permitiendo a las marcas interactuar directamente con su público objetivo y construir sólidas comunidades en línea.

El mercado está siendo testigo del surgimiento de vías de compra híbridas. Los fabricantes están combinando lo mejor de ambos mundos, permitiendo a los clientes comprar en línea y ajustarse en tienda. Este enfoque no solo mejora la comodidad digital, sino que también garantiza una talla profesional, reduciendo los costos de devolución de flete y fortaleciendo los vínculos con los distribuidores. Al integrar los canales en línea y fuera de línea, las marcas pueden atender a una gama más amplia de preferencias de los clientes mientras mantienen la eficiencia operativa. Durante el período de pronóstico, las aplicaciones de escaneo de forma impulsadas por inteligencia artificial son prometedoras, con el potencial de ofrecer la precisión de las mediciones en persona. Sin embargo, para una aceptación generalizada, es necesario abordar los desafíos relacionados con la confianza y la privacidad de los datos.

Por Usuario Final: Los Ciclistas Urbanos Dominan, los Pilotos de Carreras Impulsan el Segmento Premium

En 2025, los ciclistas urbanos representaron el 62,25% del gasto, destacando la importancia de las motocicletas como transporte diario en las densamente pobladas ciudades asiáticas. Estas motocicletas tienen un ciclo de reemplazo de siete a diez años, ya que el uso urbano a bajas velocidades raramente daña sus forros de EPS. Este ciclo de reemplazo extendido convierte a los ciclistas urbanos en un segmento estable y consistente en el mercado. Por otro lado, los pilotos de carreras y los entusiastas de los días de pista, proyectados para crecer al 6,86% hasta 2031, reemplazan sus cascos cada tres a cinco años. A menudo invierten más de USD 800 en carcasas de fibra de carbono, que llevan con orgullo tanto los sellos FIM como ECE, reflejando su preferencia por equipos de alto rendimiento y certificados de seguridad.

Las colaboraciones de marca están amplificando esta demanda entre los pilotos de carreras. Un ejemplo ilustrativo: una iniciativa de 2024 respaldada por Shoei proporcionó cascos premium a los recién llegados en una escuela de pista. A cambio, estos inscritos mostraron el equipo en sus redes sociales, destacando el poder de la exposición y la visibilidad de marca en los mercados de nicho. Tales colaboraciones no solo impulsan las ventas, sino que también fortalecen la lealtad a la marca entre los consumidores orientados al rendimiento. Mientras tanto, las marcas que atienden a los ciclistas urbanos responden lanzando carcasas compuestas de gama media con precios inferiores a USD 100. Esta estrategia tiene como objetivo atraer a clientes aspiracionales que desean una protección mejorada sin el precio premium de las marcas establecidas, ampliando así su alcance en mercados sensibles al precio.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 38,81% del valor del mercado y se proyecta que crezca a una CAGR del 6,49%. A medida que los salarios aumentan en India e Indonesia, se observa un cambio notable de los scooters a las motocicletas que superan los 150 cc. Este cambio ha generado una mayor demanda de cascos que cumplen tanto con las normas DOT como ECE. Si bien China ostenta el título de mayor productor mundial de motocicletas, la tasa de adopción de cascos premium está por debajo del promedio global. Esta discrepancia se debe en gran medida a la aplicación inconsistente de las leyes de uso de casco en las zonas rurales. Eventos como el IMHAX de Indonesia atraen multitudes significativas, pero las ventas predominantemente caen por debajo de los USD 150. Esto pone de relieve un desafío de sensibilidad al precio que las marcas premium podrían abordar mediante opciones de financiación o ensamblaje local.

Se proyecta que América del Norte crezca a una CAGR del 3,02% hasta 2031. El crecimiento está impulsado en gran medida por los movimientos estratégicos de Liberty Media con MotoGP y la creciente asistencia a los eventos de MotoAmerica. Estos factores han cultivado una cultura de días de pista con una mayor demanda de cascos con doble certificación. A pesar de una caída global en las ventas unitarias, los ingresos de Shoei en América del Norte aumentaron un 34,7% en el ejercicio fiscal 2024, subrayando el aprecio del mercado por la artesanía percibida. Además, la adopción por parte de Canadá en 2024 de la norma ECE 22.06, además del DOT, ha ampliado las opciones de marca y reducido los costos de cumplimiento para los fabricantes europeos.

Se anticipa que Europa registre una tasa de crecimiento de CAGR del 3,49%. La adopción de la norma ECE 22.06 está nivelando el campo de juego, especialmente en las pruebas de impacto rotacional, reduciendo la brecha de rendimiento entre las marcas premium y las de nivel medio. Los principales fabricantes japoneses han navegado hábilmente las fluctuaciones cambiarias, contrarrestando las caídas de volumen con aumentos de precios, un testimonio de la fortaleza de la lealtad a la marca. A medida que las políticas medioambientales ganan terreno, están preparadas para influir en las decisiones de compra. Esto es especialmente cierto a medida que las regulaciones de responsabilidad extendida del productor enfatizan la reciclabilidad de los cascos. Actualmente, las iniciativas de devolución existentes gestionan solo una pequeña fracción de los millones de unidades desechadas cada año.

Panorama Competitivo

El mercado de cascos premium para motocicletas sigue siendo moderadamente fragmentado. Las tres principales marcas controlan menos de una cuarta parte de los ingresos globales, dejando amplio espacio para los especialistas regionales y los competidores de venta directa al consumidor. Los operadores establecidos defienden el margen a través de redes de distribuidores que ofrecen ajuste personalizado y servicios posventa, un enfoque validado por el crecimiento de ingresos de Shoei en 2024 incluso cuando los envíos cayeron. La empresa elevó los precios de lista y se benefició de la debilidad del yen, ilustrando la disposición de los compradores a absorber la inflación de costos cuando la artesanía se percibe como irremplazable.

Los nuevos disruptores se apoyan en las redes sociales y la estética audaz. Las campañas centradas en Instagram de Ruroc ayudaron a la marca a alcanzar ventas unitarias significativas a finales de 2024, captando a conductores más jóvenes que priorizan el estilo de diseño por encima de las narrativas de herencia. Las asociaciones tecnológicas son un segundo campo de batalla: el acuerdo de Schuberth con Cardo integra módulos de intercomunicador dentro de la carcasa, eliminando los soportes de posventa y las quejas de ruido del viento, diferenciándose así en la comodidad acústica en lugar de las métricas de seguridad tradicionales.

La convergencia regulatoria entre ECE 22.06, DOT FMVSS 218 y Snell M2025 reduce el diferencial de rendimiento técnico, desplazando la competencia hacia el ajuste, la ventilación y la electrónica. Ningún fabricante ha comprometido aún grandes inversiones de capital en plataformas de reemplazo por suscripción o carcasas reciclables, aunque hay programas piloto en marcha. A medida que estas ofertas maduren, pueden crear nuevas dimensiones competitivas que recompensen a los primeros en moverse con flujos de ingresos recurrentes y credenciales de sostenibilidad.

Líderes de la Industria de Cascos Premium para Motocicletas

AGV (Subsidiaria de Dainese)

Shoei Co., Ltd

Schuberth GmbH

Arai Helmet Limited

Bell Helmets

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Studds, a través de su marca SMK, presentó los cascos Cygnus flip-back, Delta Tour y Delta City en EICMA 2025, con carcasa EIRT y forro de EPS de múltiple densidad.

- Septiembre de 2025: Sena Technologies lanzó el casco inteligente modular OUTRUSH 2 con Mesh Intercom 3.0 y Wave Intercom, ampliando el alcance y la conectividad grupal.

- Junio de 2025: BMW Motorrad presentó el casco GS Rallye Carbon con carbono M-Forge™ y módulo de comunicación COM P1 GS integrado.

- Abril de 2025: Reise Moto lanzó una línea de cascos conformes con BIS y ECE 22.06 en India bajo la marca Reise Moto.

Alcance del Informe Global del Mercado de Cascos Premium para Motocicletas

Los cascos premium para motocicletas se refieren a cascos fabricados con materiales de calidad superior, como fibra de carbono, fibra de vidrio, plásticos y fibras sintéticas, que proporcionan alta resistencia a la tracción y mayor seguridad al conductor de vehículos de dos ruedas en caso de accidente, colisión o choque. Estos cascos también son compatibles con las normas de seguridad en comparación con otros cascos regulares.

El informe del Mercado de Cascos Premium para Motocicletas está segmentado por tipo de material, tipo de casco, aplicación, canal de distribución, usuario final y geografía. Por tipo de material, el mercado está segmentado en Fibra de Vidrio, Policarbonato, Fibra de Carbono, Kevlar y Plásticos. Por tipo de casco, el mercado está segmentado en Cara Completa, Modular, Cara Abierta y Medio Casco. Por aplicación, el mercado está segmentado en Conducción en Calle, Conducción Todoterreno y Carreras en Pista. Por canal de distribución, el mercado está segmentado en Fuera de Línea y En Línea. Por usuario final, el mercado está segmentado en Ciclistas Urbanos y Pilotos de Carreras. Por geografía, el mercado está segmentado en América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Cascos de Cara Completa |

| Cascos Modulares |

| Cascos de Cara Abierta |

| Medio Casco |

| Policarbonato |

| Fibra de Vidrio |

| Fibra de Carbono |

| Kevlar |

| Plásticos / ABS |

| Conducción en Calle |

| Conducción Todoterreno |

| Carreras en Pista |

| Fuera de Línea (Tiendas Minoristas) |

| En Línea (Comercio Electrónico) |

| Ciclistas Urbanos |

| Pilotos de Carreras |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cascos de Cara Completa | |

| Cascos Modulares | ||

| Cascos de Cara Abierta | ||

| Medio Casco | ||

| Por Material | Policarbonato | |

| Fibra de Vidrio | ||

| Fibra de Carbono | ||

| Kevlar | ||

| Plásticos / ABS | ||

| Por Aplicación | Conducción en Calle | |

| Conducción Todoterreno | ||

| Carreras en Pista | ||

| Por Canal de Distribución | Fuera de Línea (Tiendas Minoristas) | |

| En Línea (Comercio Electrónico) | ||

| Por Usuario Final | Ciclistas Urbanos | |

| Pilotos de Carreras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cascos premium para motocicletas en 2031?

Se proyecta que el mercado de cascos premium para motocicletas alcance USD 1,33 mil millones en 2031.

¿Qué tipo de casco se espera que crezca más rápido hasta 2031?

Se prevé que los cascos de aventura y doble propósito se expandan a una CAGR del 7,83%, superando a todos los demás tipos.

¿Con qué rapidez crecerán los canales en línea en comparación con los puntos de venta fuera de línea?

Se anticipa que las ventas en línea aumenten a una CAGR del 6,51%, mientras que las redes fuera de línea crecerán más lentamente debido a las barreras relacionadas con el ajuste.

¿Por qué la fibra de carbono se está volviendo más popular a pesar de su mayor costo?

La producción automatizada reduce los gastos de mano de obra, lo que resulta en carcasas más ligeras que justifican los precios premium y generan una CAGR del 5,98% en los ingresos por fibra de carbono.

¿Qué región contribuye con la mayor participación en los ingresos de cascos premium?

Asia-Pacífico representó el 38,81% de los ingresos globales en 2025 y mantiene la trayectoria de crecimiento regional más rápida.

Última actualización de la página el: