Tamaño y Participación del Mercado de Deflectores de Aire Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

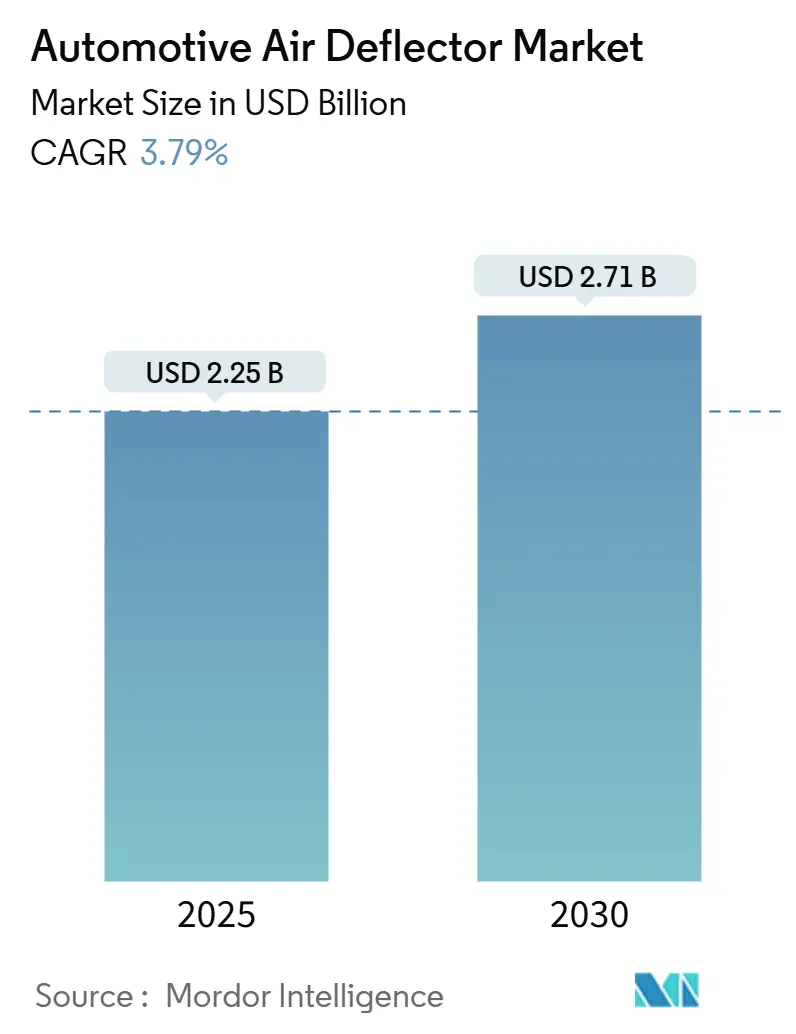

| Tamaño del Mercado (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deflectores de Aire Automotrices por Mordor Intelligence

El tamaño del Mercado de Deflectores de Aire Automotrices se estima en USD 2,25 mil millones en 2025, y se espera que alcance los USD 2,71 mil millones en 2030, a una CAGR del 3,79% durante el período de pronóstico (2025-2030). A medida que los organismos reguladores endurecen las normas de eficiencia de combustible y los fabricantes de automóviles se centran en la optimización aerodinámica, los consumidores se inclinan cada vez más hacia accesorios orientados a la eficiencia. Este cambio subraya la maduración del mercado. Las medidas de apoyo actuales incluyen el marco CAFE de la Agencia de Protección Ambiental de los Estados Unidos, que apunta a ganancias anuales de eficiencia de combustible del 2% hasta 2031, el límite de 95 g/km de emisiones de CO₂ para turismos en Europa, y la persistente ansiedad por la autonomía que sienten los propietarios de vehículos eléctricos. En respuesta, los proveedores están adoptando herramientas de diseño impulsadas por inteligencia artificial, agilizando los ciclos de creación de prototipos y explorando geometrías complejas que antes se consideraban demasiado costosas. Además, la regionalización impulsada por los aranceles está acercando la producción de materiales compuestos a los mercados locales, con cadenas de valor que ahora gravitan hacia México, el Sudeste Asiático y Europa del Este. Si bien las fluctuaciones de precios del polipropileno, el ABS, el aluminio y el acero plantean desafíos para la expansión de los márgenes, una sólida demanda de reemplazo en el mercado de posventa y un aumento en las integraciones OEM amortiguan estos desafíos en el mercado de deflectores de aire automotrices en general.

Conclusiones Clave del Informe

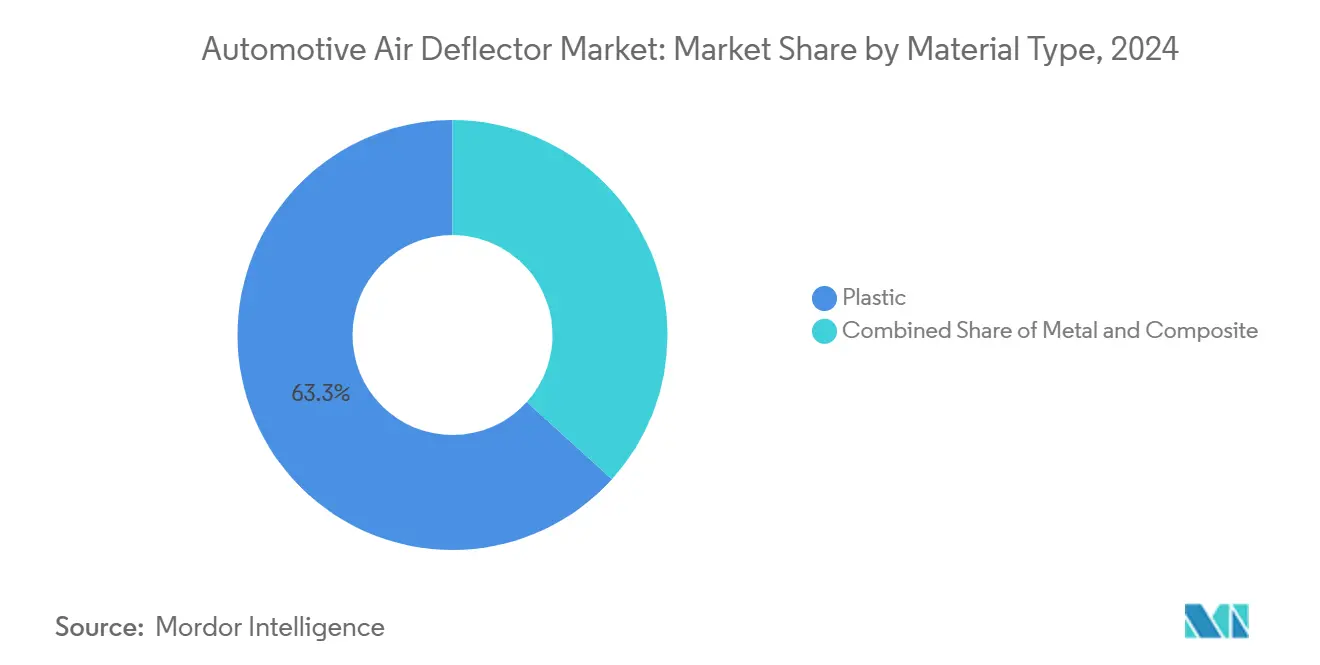

- Por material, los plásticos dominaron el mercado de deflectores de aire automotrices con una participación del 63,28% en 2024, mientras que se espera que el segmento de materiales compuestos crezca a una CAGR del 3,81% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los turismos lideraron con una participación del 56,67% del mercado de deflectores de aire automotrices en 2024; se espera que los vehículos comerciales medianos y pesados se expandan a una CAGR del 3,88% durante el período de pronóstico (2025-2030).

- Por diseño, los deflectores laterales representaron el 57,83% del mercado de deflectores de aire automotrices en 2024, mientras que se espera que el segmento de deflectores de techo crezca a una CAGR del 3,85% durante el período de pronóstico (2025-2030).

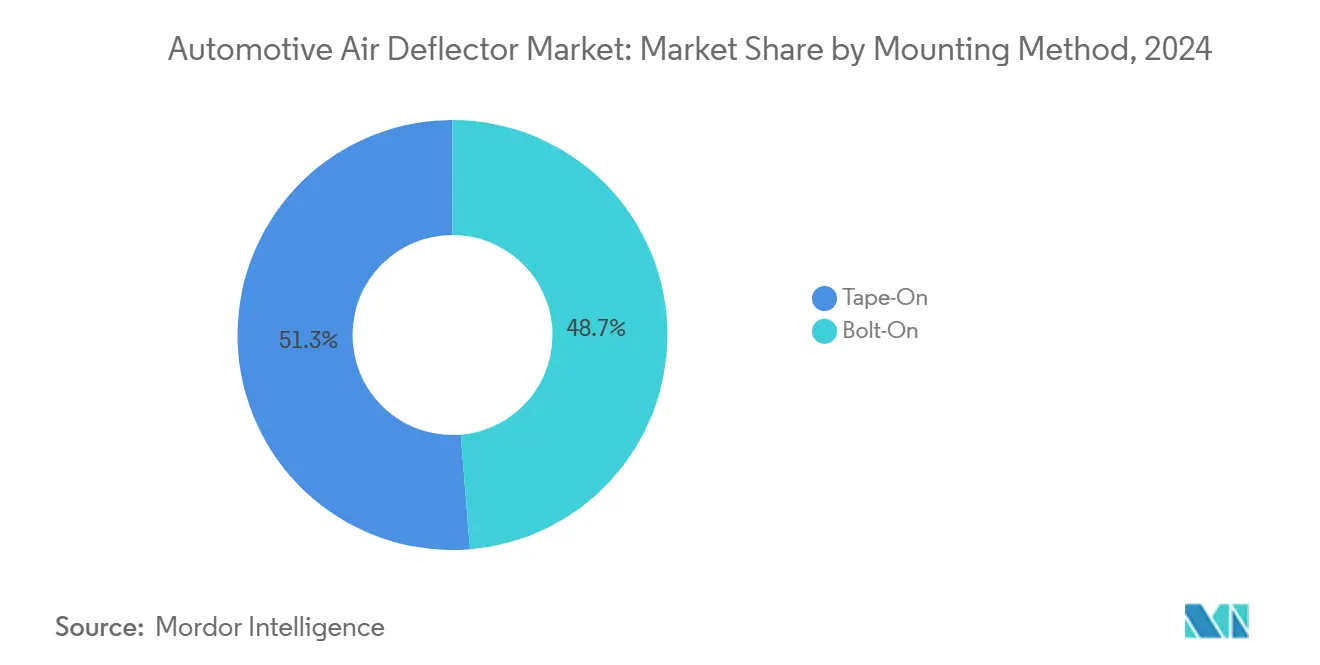

- Por método de montaje, los productos adhesivos representaron el 51,28% del mercado de deflectores de aire automotrices en 2024; se espera que el segmento atornillado crezca a una CAGR del 3,83% durante el período de pronóstico (2025-2030).

- Por canal de ventas, el mercado de posventa representó el 54,51% del mercado de deflectores de aire automotrices en 2024, con una instalación OEM prevista para escalar a una CAGR del 3,91% durante el período de pronóstico (2025-2030), respaldada por paquetes aerodinámicos integrados.

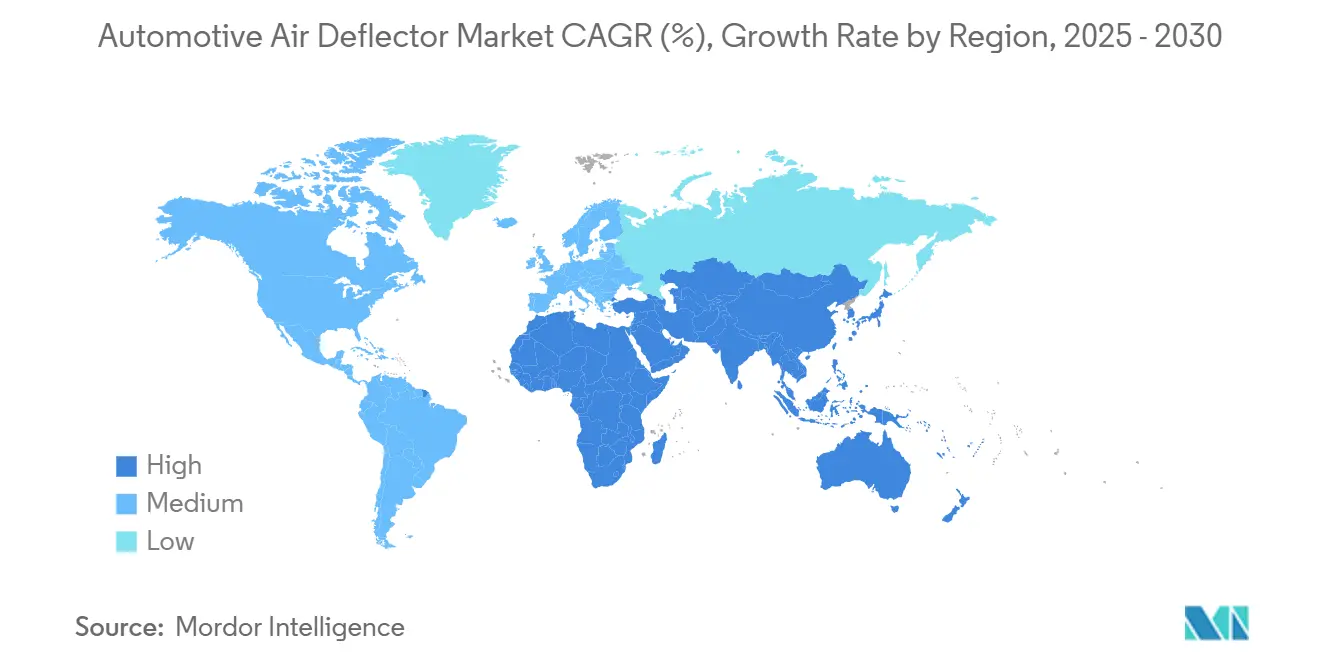

- Por geografía, Asia-Pacífico controló el 39,81% del volumen global en 2024; Oriente Medio y África están posicionados para la CAGR más rápida del 3,92% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Deflectores de Aire Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas Globales de Eficiencia de Combustible / CO₂ | +0.8% | Global, con mayor impacto en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de la Producción Global | +0.6% | Global, con núcleo en Asia-Pacífico y expansión hacia las Américas | Mediano plazo (2-4 años) |

| Auge en Accesorios de Estilo y Confort en el Mercado de Posventa | +0.4% | Principalmente América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Enfoque OEM en la Ganancia de Autonomía de Vehículos Eléctricos | +0.5% | Global, liderado por los mercados de vehículos eléctricos de China y la Unión Europea | Mediano plazo (2-4 años) |

| La Creación Rápida de Prototipos Impulsada por Inteligencia Artificial Reduce los Ciclos de Diseño | +0.3% | Global, concentrado en los principales centros automotrices | Corto plazo (≤ 2 años) |

| Deslocalización Cercana de Deflectores de Materiales Compuestos Impulsada por Aranceles | +0.2% | América del Norte y México, con impacto secundario en la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de Eficiencia de Combustible / CO₂

Los estrictos objetivos de eficiencia constituyen el catalizador de crecimiento más estructural para el mercado de deflectores de aire automotrices. De 2030 a 2032, la eficiencia de combustible para camionetas de carga pesada y furgonetas aumentará un 10% anual, seguida de un aumento anual del 8% de 2033 a 2035[1]"El Departamento de Transporte de los Estados Unidos Finaliza Nuevas Normas de Economía de Combustible para los Años Modelo 2027-2031", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Europa aplica su límite de 95 g/km para turismos con reducciones adicionales previstas para vehículos comerciales[2]"Normas de Rendimiento de Emisiones de CO₂ para Turismos y Furgonetas", Comisión Europea, ec.europa.eu. Estas normas incentivan a los fabricantes de equipos originales a incorporar deflectores de aire que reduzcan los coeficientes de arrastre en 0,015–0,030, suficiente para reducir el consumo de energía en un mínimo a velocidad de autopista. Los fabricantes de automóviles ahora especifican los deflectores durante la fase del modelo de arcilla en lugar de como accesorios tardíos, canalizando un volumen confiable hacia los proveedores de primer nivel. Las afirmaciones de marketing que destacan el delta aerodinámico verificado refuerzan el interés de los compradores y permiten la transferencia de costos de cumplimiento. Sucesivamente, la visibilidad de la demanda a largo plazo justifica los desembolsos de los proveedores en materiales avanzados y líneas de producción automatizadas.

Aumento de la Producción Global de SUV y Camionetas

El ensamblaje de SUV y camionetas alcanza casi quinientos millones de unidades en todo el mundo en 2024, un ligero aumento respecto a 2023, y esta carrocería presenta áreas frontales una cuarta parte más grandes que los sedanes[3]"Estadísticas de Producción 2024", Organización Internacional de Constructores de Automóviles, oica.net. La silueta más voluminosa magnifica el arrastre, elevando la relevancia de los deflectores laterales, de techo y traseros dentro del mercado de deflectores de aire automotrices. Los SUV electrificados —antes penalizados por el peso adicional de la batería— ahora dependen de complementos aerodinámicos para recuperar la autonomía perdida, convirtiendo los deflectores en elementos de misión crítica en lugar de cosméticos. Las flotas de camionetas recurren a la aerodinámica del portón trasero y la cubierta de la caja para reducir la turbulencia que incrementa el gasto en combustible. A medida que los fabricantes de equipos originales lanzan camiones eléctricos de batería, cada vatio-hora ahorrado mediante la mejora del arrastre extiende la autonomía en el mundo real, consolidando la colocación de deflectores como contenido estándar en los acabados superiores.

Auge en Accesorios de Estilo y Confort en el Mercado de Posventa

El mercado de posventa automotriz global crecerá exponencialmente para 2030, y los componentes de estilo superarán a las piezas de reemplazo básicas. Los deflectores adhesivos para ventanas y capó se incrementan porque la instalación tarda menos de 15 minutos sin necesidad de perforación. Las tiendas de comercio electrónico y las campañas de influenciadores en redes sociales impulsan las variantes centradas en el diseño hacia los propietarios de automóviles de la Generación Z en los mercados maduros. La diferenciación estética, la reducción del ruido del viento y la comodidad de ventilación convergen para mantener el dominio del mercado de posventa en el mercado de deflectores de aire automotrices, incluso cuando la participación OEM aumenta gradualmente. Durante las desaceleraciones macroeconómicas, los conductores mejoran sus vehículos existentes en lugar de comprar nuevos, estabilizando los volúmenes de ventas de deflectores.

Enfoque OEM en la Ganancia de Autonomía de Vehículos Eléctricos mediante Complementos Aerodinámicos

Las arquitecturas de vehículos eléctricos cuentan con bajos de carrocería lisos, rejillas selladas y cubiertas aerodinámicas en las ruedas; los deflectores de aire complementan estos sistemas gestionando la turbulencia localizada. El Model S de Tesla, con su diseño aerodinámico de vanguardia, lidera la industria en eficiencia, gracias en parte a sus deflectores adaptativos. Stellantis ha invertido estratégicamente en infraestructura de pruebas avanzada, en particular un túnel aerodinámico dedicado a los vehículos eléctricos. Esta instalación ayuda a validar los sistemas de deflectores dinámicos en diferentes escenarios de altura de conducción. Las nuevas tecnologías, como las aletas laterales desplegables, están estableciendo el estándar para el futuro. Logran un equilibrio perfecto entre el rendimiento óptimo a altas velocidades y el espacio libre necesario para la conducción urbana. La ansiedad por la autonomía lleva a los compradores a priorizar cada kilómetro adicional, convirtiendo los accesorios aerodinámicos de elementos deseables a diferenciadores de rendimiento en los segmentos premium y de masa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Plásticos y Metales Ligeros | -0.4% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Ajuste y Garantía | -0.2% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Interferencia con Sensores de Sistemas Avanzados de Asistencia a la Conducción | -0.3% | Global, concentrado en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Regulaciones de Microplásticos Exteriores de 2025 | -0.1% | California y la Unión Europea inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Plásticos y Metales Ligeros

Debido a la escasez de materias primas y los problemas logísticos, las cotizaciones del polipropileno y el ABS oscilaron dos quintas partes durante 2024. El aluminio y el acero de grado automotriz siguieron patrones similares, elevando los costos de la lista de materiales en soportes y sujetadores. Para los proveedores que luchan con márgenes reducidos, la revisión trimestral de precios genera resistencia por parte de los distribuidores de catálogos y los grandes minoristas. Los proveedores de primer nivel más grandes se cubren mediante contratos de resina a largo plazo, pero las pequeñas y medianas empresas carecen de tal poder de negociación. La continua turbulencia en las materias primas puede retrasar el gasto de capital en moldes avanzados o disuadir la renovación de líneas de productos dentro del mercado de deflectores de aire automotrices.

Preocupaciones sobre Ajuste y Garantía en el Saturado Mercado de Posventa

La proliferación de deflectores de marcas desconocidas vendidos a través de mercados en línea genera quejas de los clientes sobre ruido del viento, daños en la pintura y filtraciones de agua. Los fabricantes de equipos originales advierten que las instalaciones incorrectas anulan las garantías contra la corrosión, lo que reduce la confianza del consumidor. Las marcas de renombre ahora destacan modelos CAD específicos para cada vehículo y adhesivos de calidad OEM para restaurar la confianza, aunque el daño reputacional frena las compras impulsivas. Los instaladores profesionales se benefician, pero los mayores honorarios de mano de obra erosionan la tesis de asequibilidad que impulsa el crecimiento del mercado de posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Materiales Compuestos Ganan Terreno a Pesar del Dominio del Plástico

El plástico continuó manteniendo una participación del 63,28% en 2024, anclando el tamaño del mercado de deflectores de aire automotrices para acabados de alto volumen y kits de posventa sensibles al costo. Se prevé que los materiales compuestos se expandan a una CAGR del 3,81%, respaldados por un ahorro de peso de dos quintas partes en comparación con los plásticos y el creciente apetito de los fabricantes de equipos originales por piezas energéticamente eficientes. Dentro de los materiales compuestos, las resinas reforzadas con fibra de vidrio equilibran el costo y la rigidez, mientras que la fibra de carbono encuentra tracción en insignias de rendimiento y vehículos eléctricos premium. Los proveedores aprovechan la colocación automatizada de fibras para reducir las tasas de desperdicio y buscar acabados de textura repetibles que rivalizan con el ABS pintado. Este progreso invita a una adopción más amplia a medida que los fabricantes de automóviles persiguen créditos de CO₂ de flota y ganancias de autonomía.

Los proveedores de adhesivos introducen simultáneamente agentes de unión con bajo contenido de compuestos orgánicos volátiles compatibles con sustratos de materiales compuestos, garantizando una adhesión duradera bajo ciclos de temperatura, un hito crítico para la cobertura de garantía, con curvas de aprendizaje de materias primas que ahora se estabilizan, los tiempos de fabricación de materiales compuestos se acercan a los plásticos moldeados por inyección, disminuyendo las desventajas anteriores en los tiempos de ciclo. Estos avances sustentan la expectativa de que los materiales compuestos superen al mercado general de deflectores de aire automotrices hasta 2030, aunque los plásticos siguen siendo el pilar del volumen gracias a las herramientas arraigadas y la familiaridad de los distribuidores.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento

Las plataformas de turismos mantuvieron una contribución de ingresos del 56,67% durante 2024, ya que sedanes, vehículos de cinco puertas y crossovers pueblan los concesionarios convencionales. Sin embargo, la demanda de camiones medianos y pesados encabeza las ganancias incrementales con una CAGR prevista del 3,88%, lo que refleja la sensibilidad al precio del diésel entre los operadores logísticos. Las certificaciones SmartWay de la Agencia de Protección Ambiental incentivan a las flotas a especificar deflectores de carenado de techo y faldones laterales que reducen ligeramente el arrastre, lo que se traduce en ahorros reales de combustible de 3 a 5 millas por galón en rutas de larga distancia. Los cálculos de retorno de inversión de las flotas ofrecen una recuperación en 18 meses, impulsando los volúmenes de adquisición en tractores de Clase 8.

Las furgonetas comerciales ligeras, integrales para las entregas de comercio electrónico de última milla, también se suscriben a paquetes aerodinámicos, particularmente porque los ciclos de conducción con arranques y paradas frecuentes amplían el beneficio de un flujo de aire más suave a velocidades inferiores a las de autopista. Los deflectores para motocicletas ocupan un nicho rentable, principalmente en motocicletas de turismo que cuentan con presupuestos de accesorios premium. En conjunto, estas tendencias elevan a los vehículos comerciales de un papel secundario a motor principal de crecimiento dentro del mercado de deflectores de aire automotrices.

Por Tipo de Diseño: Los Deflectores Laterales Lideran el Mercado

Los deflectores laterales conservaron el 57,83% de los pedidos de 2024, favorecidos por su alto impacto visual y su sencilla instalación adhesiva. Redirigen el agua de lluvia y reducen el efecto de batimiento del viento, mejorando el confort de la cabina sin cambios de fabricación extensos. Aunque eran un nicho hace una década, los deflectores de techo están preparados para una CAGR del 3,85% a medida que los SUV y los crossovers dominan las ventas globales. Las aletas de techo validadas en túnel de viento reducen la turbulencia de estela y mitigan el arrastre del portaequipajes, un atributo especialmente valorado por los compradores de vehículos eléctricos.

Los deflectores de labio frontal ganaron impulso dentro de los subsegmentos de rendimiento, beneficiándose de las pieles de materiales compuestos con aspecto de carbono que imitan los kits de carrocería OEM. Los deflectores traseros en camionetas y crossovers de carrocería fastback abordan las zonas de baja presión detrás del portón trasero o el cristal trasero, suavizando el flujo de aire de salida y reduciendo la sustentación menor. Los módulos de deflectores activos emergentes subrayan la innovación, desplegándose solo a velocidad para equilibrar la estética y las ganancias funcionales, enriqueciendo así la diversidad de referencias en el mercado de deflectores de aire automotrices en general.

Por Método de Montaje: La Simplicidad de Instalación Impulsa la Adopción

Los adhesivos de montaje representaron el 51,28% de la cuota de envíos en 2024, gracias a las cintas 3M VHB que se adhieren firmemente pero permiten una extracción no destructiva. Los consumidores minoristas aprecian la garantía de no perforación al buscar mejoras de estilo. Las formulaciones adhesivas resisten la degradación por rayos ultravioleta y los productos químicos de los lavados de autos, extendiendo los términos de garantía a cinco años o más. Si bien representan una base más pequeña, los accesorios atornillados registran una CAGR del 3,83% debido a los clientes de camionetas de carga pesada y furgonetas que desean fijaciones a prueba de mantenimiento que puedan soportar los golpes en terrenos irregulares.

Los deflectores de ventana de canal interior crean una huella especializada dentro de los canales de vidrio de fábrica para una integración similar a la OEM. Aunque la instalación requiere precisión, su perfil al ras satisface a los compradores que buscan un aspecto aerodinámico. En conjunto, las tecnologías de montaje convergen hacia una instalación más rápida, extracción reversible y acabado OEM, todas características vitales que mantienen la lealtad del comprador en el competitivo mercado de deflectores de aire automotrices.

Por Canal de Ventas: El Mercado de Posventa Lidera a Pesar del Crecimiento OEM

El mercado de posventa se mantuvo dominante con una participación del 54,51% en 2024, impulsado por plataformas en línea que ofrecen envío gratuito, tutoriales en video y puntos de fidelidad. Los influenciadores en redes sociales difunden las ganancias aerodinámicas antes y después, amplificando el boca a boca a un costo mínimo para los proveedores. No obstante, las tasas de adopción OEM registran una CAGR del 3,91% hasta 2030 porque los fabricantes de automóviles ahora integran kits aerodinámicos en paquetes de acabado y accesorios de concesionario, tratando los deflectores como un elemento de cumplimiento normativo en lugar de decoración.

La instalación OEM garantiza la coincidencia de pintura de fábrica, el cumplimiento con los sensores y la inclusión dentro del financiamiento del vehículo, una combinación atractiva para los compradores. Los proveedores que aseguran acuerdos de abastecimiento global aumentan la previsibilidad del volumen, desbloqueando economías de escala ausentes en las referencias de posventa de larga cola. Como resultado, el mercado de deflectores de aire automotrices se divide entre la personalización masiva del mercado de posventa y la integración funcional OEM de alta especificación, cada una con grupos de beneficios distintos.

Análisis Geográfico

Asia-Pacífico ancló el 39,81% de las entregas globales en 2024, respaldado por la poderosa huella de ensamblaje de China y los clústeres de componentes competitivos en costos de la Asociación de Naciones del Sudeste Asiático. Shanghái y Guangzhou albergan proveedores de primer nivel que abastecen a marcas nacionales y empresas conjuntas en los Estados Unidos. Tailandia, Vietnam e Indonesia amplían la capacidad, beneficiándose de aranceles favorables y una creciente demanda regional. Los fabricantes de equipos originales localizan el laminado de materiales compuestos para evitar el flete y responder rápidamente a los ajustes de diseño, reforzando la resiliencia del mercado de deflectores de aire automotrices de la región.

América del Norte preserva una porción considerable gracias a la fortaleza de una vibrante cultura de mercado de posventa y una proporción desproporcionada de camionetas. Los Estados Unidos aplican mejoras significativas en la eficiencia de combustible, lo que impulsa a los fabricantes de equipos originales a incluir deflectores en los paquetes aerodinámicos. Aprovechando la certeza del Tratado entre México, Estados Unidos y Canadá y los menores costos logísticos, México emerge como un centro de fabricación de materiales compuestos para los programas de camiones y SUV de los Estados Unidos. Las extensas redes de instaladores en tiendas físicas anclan las ventas recurrentes de deflectores adhesivos y de canal interior para ventanas.

Oriente Medio y África representan la región de más rápido crecimiento con una CAGR prevista del 3,92% hasta 2030. La estrategia automotriz Visión 2030 de Arabia Saudita estimula las necesidades de componentes intermedios, mientras que los Emiratos Árabes Unidos actúan como centro de reexportación hacia el norte y el este de África. Marruecos, Sudáfrica y Kenia fomentan líneas de ensamblaje incipientes, creando oportunidades en terreno virgen para los proveedores pioneros. Los climas desérticos extremos elevan la demanda de materiales duraderos estables a los rayos ultravioleta, impulsando a los proveedores a desarrollar mezclas de resinas especializadas, reforzando la diferenciación de marca en este segmento fronterizo del mercado de deflectores de aire automotrices.

Panorama Competitivo

El mercado permanece moderadamente fragmentado; ningún actor supera una quinta parte de la facturación global, lo que da lugar a una animada combinación de especialistas regionales y proveedores multinacionales de primer nivel. Röchling Automotive es pionera en módulos aerodinámicos activos que se despliegan automáticamente por encima de la velocidad de autopista, una característica que ahora se está probando en dos plataformas de lujo alemanas. Inteva Products amplió su planta de Pune en tres quintas partes de su capacidad en noviembre de 2024, apuntando a contratos OEM de la región Asia-Pacífico para deflectores de techo y laterales. Deflecto Acquisition, absorbida por Acacia Research en octubre de 2024, obtiene capital para escalar los accesorios aerodinámicos de climatización y camiones comerciales en las regiones de los Estados Unidos.

La tecnología, más que el precio, define las ventajas competitivas. La simulación habilitada por inteligencia artificial reduce las rondas de diseño a días, no a meses, mientras que las prensas automatizadas de laminado de materiales compuestos garantizan una distribución consistente de las fibras. Los registros de propiedad intelectual rodean los materiales transparentes a las ondas electromagnéticas compatibles con las frecuencias de radar, un foso emergente a medida que la penetración de los sistemas avanzados de asistencia a la conducción se acelera.

Las asociaciones estratégicas con formuladores de adhesivos y tiendas de comercio electrónico ofrecen soluciones integrales desde el diseño virtual hasta la puerta del usuario final, fortaleciendo el valor de marca en el mercado de deflectores de aire automotrices en evolución.

Líderes de la Industria de Deflectores de Aire Automotrices

Auto Ventshade

Hatcher Components

Piedmont Plastics

ClimAir UK Ltd

FARAD Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Inteva Products invirtió USD 3,3 millones para ampliar su planta en Pune, India, añadiendo cinco líneas de ensamblaje para accesorios aerodinámicos.

- Octubre de 2024: Acacia Research Corporation completó la adquisición de Deflecto Acquisition, Inc., ampliando el alcance de distribución dentro de los segmentos de transporte comercial.

- Octubre de 2024: Stellantis comprometió USD 29,5 millones para un nuevo túnel de viento dedicado a la optimización aerodinámica de vehículos eléctricos, incluidas las capacidades de validación de deflectores integrados.

Alcance del Informe Global del Mercado de Deflectores de Aire Automotrices

| Plástico |

| Metal |

| Compuesto |

| Motocicletas |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Deflectores de Aire Frontales |

| Deflectores de Aire Traseros |

| Deflectores de Aire Laterales |

| Deflectores de Aire de Techo |

| Adhesivo |

| Atornillado |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Plástico | |

| Metal | ||

| Compuesto | ||

| Por Tipo de Vehículo | Motocicletas | |

| Vehículos de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Diseño | Deflectores de Aire Frontales | |

| Deflectores de Aire Traseros | ||

| Deflectores de Aire Laterales | ||

| Deflectores de Aire de Techo | ||

| Por Método de Montaje | Adhesivo | |

| Atornillado | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de deflectores de aire automotrices para 2030?

Se espera que el mercado alcance los USD 2,71 mil millones, lo que refleja una CAGR del 3,79% de 2025 a 2030.

¿Qué región lidera actualmente la demanda?

Asia-Pacífico concentra el 39,81% de los envíos globales, impulsado por la producción de China y la expansión de la Asociación de Naciones del Sudeste Asiático.

¿Qué tipo de diseño tiene la mayor participación?

Los deflectores laterales representan el 57,83% de la demanda de 2024 debido a la facilidad de instalación adhesiva y el atractivo estético.

¿Por qué los fabricantes de equipos originales añaden deflectores a los vehículos eléctricos?

Los deflectores integrados ayudan a reducir el arrastre, mejorar la autonomía y cumplir los objetivos de eficiencia, aliviando la ansiedad por la autonomía.

¿Cómo afectan los aranceles a las cadenas de suministro?

Un arancel del 25% en los Estados Unidos trasladó la fabricación de materiales compuestos más cerca de los fabricantes de equipos originales de América del Norte, principalmente hacia México.

¿Qué categoría de material crece más rápido?

Se espera que los materiales compuestos registren una CAGR del 3,81%, impulsados por un ahorro de peso del 40% y los objetivos avanzados de eficiencia de combustible.

Última actualización de la página el: