Tamaño y Participación del Mercado de Filtros de Aire Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

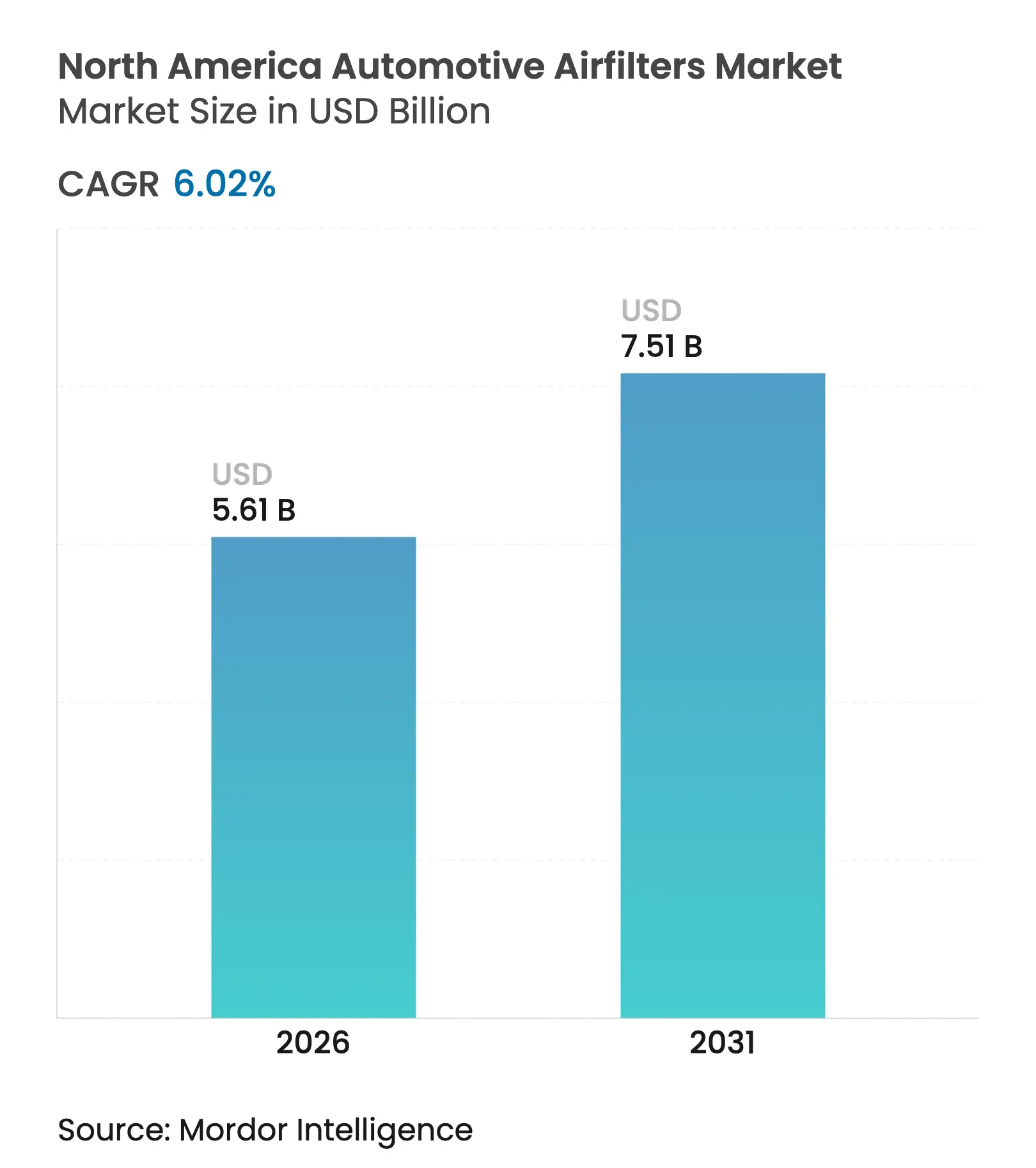

| Tamaño del mercado en el año base (2025) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Aire Automotrices de América del Norte por Mordor Intelligence

El tamaño del mercado de Filtros de Aire Automotrices de América del Norte fue valorado en USD 5,29 mil millones en 2025 y se estima que crecerá desde USD 5,61 mil millones en 2026 hasta alcanzar USD 7,51 mil millones en 2031, a una CAGR del 6,02% durante el período de pronóstico (2026-2031). La sólida demanda de reemplazo proveniente de un parque vehicular envejecido, el endurecimiento de los límites de partículas y NOx en Estados Unidos y Canadá, y la migración hacia filtración premium de habitáculo sustentan esta expansión sostenida del mercado de filtros de aire automotrices de América del Norte. Los filtros de habitáculo dominan ahora los volúmenes unitarios porque los episodios de humo de incendios forestales, el smog urbano y los prolongados desplazamientos diarios convierten la filtración de una tarea de mantenimiento en una salvaguarda para la salud. La adopción de medios de nanofibras se acelera a medida que los reguladores exigen mayor eficiencia de filtración sin penalizaciones en el flujo de aire, mientras que el comercio minorista en línea remodela la economía de la ruta al mercado al ofrecer a los consumidores precios transparentes y opciones. Al mismo tiempo, la creciente participación de los vehículos eléctricos de batería erosiona los volúmenes de filtros de admisión de motor a largo plazo, obligando a los proveedores a pivotar hacia productos de habitáculo HEPA, gestión térmica y sensores inteligentes dentro del mercado de filtros de aire automotrices de América del Norte.

Conclusiones Clave del Informe

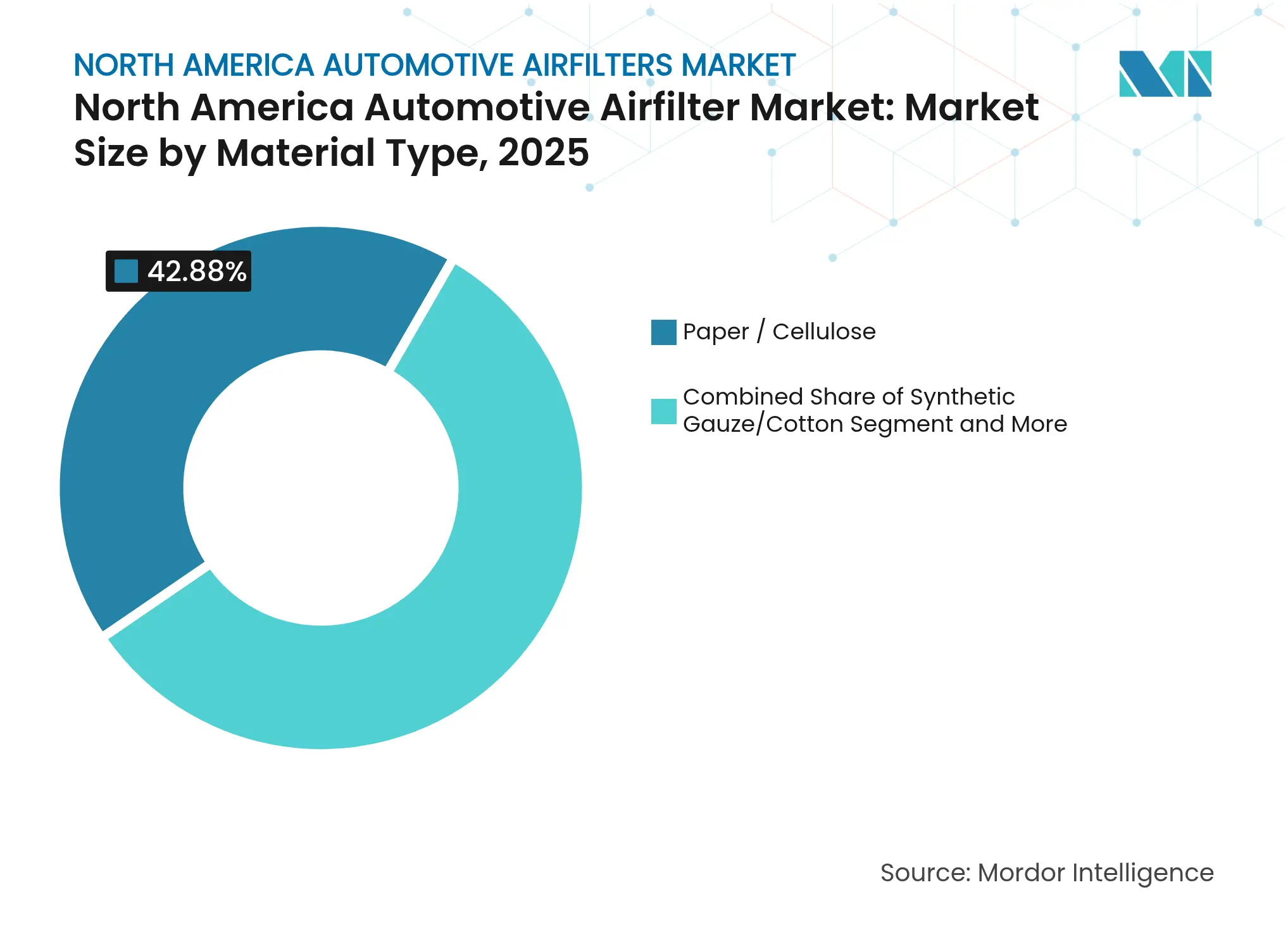

- Por tipo de material, el papel/celulosa representó el 42,88% de la participación del mercado de filtros de aire automotrices de América del Norte en 2025, mientras que se proyecta que los compuestos de nanofibras crezcan a una CAGR del 8,03% entre 2026 y 2031.

- Por tipo de filtro, los filtros de habitáculo representaron el 54,62% de la participación del mercado de filtros de aire automotrices de América del Norte en 2025 y se están expandiendo a una CAGR del 7,29% hasta 2031.

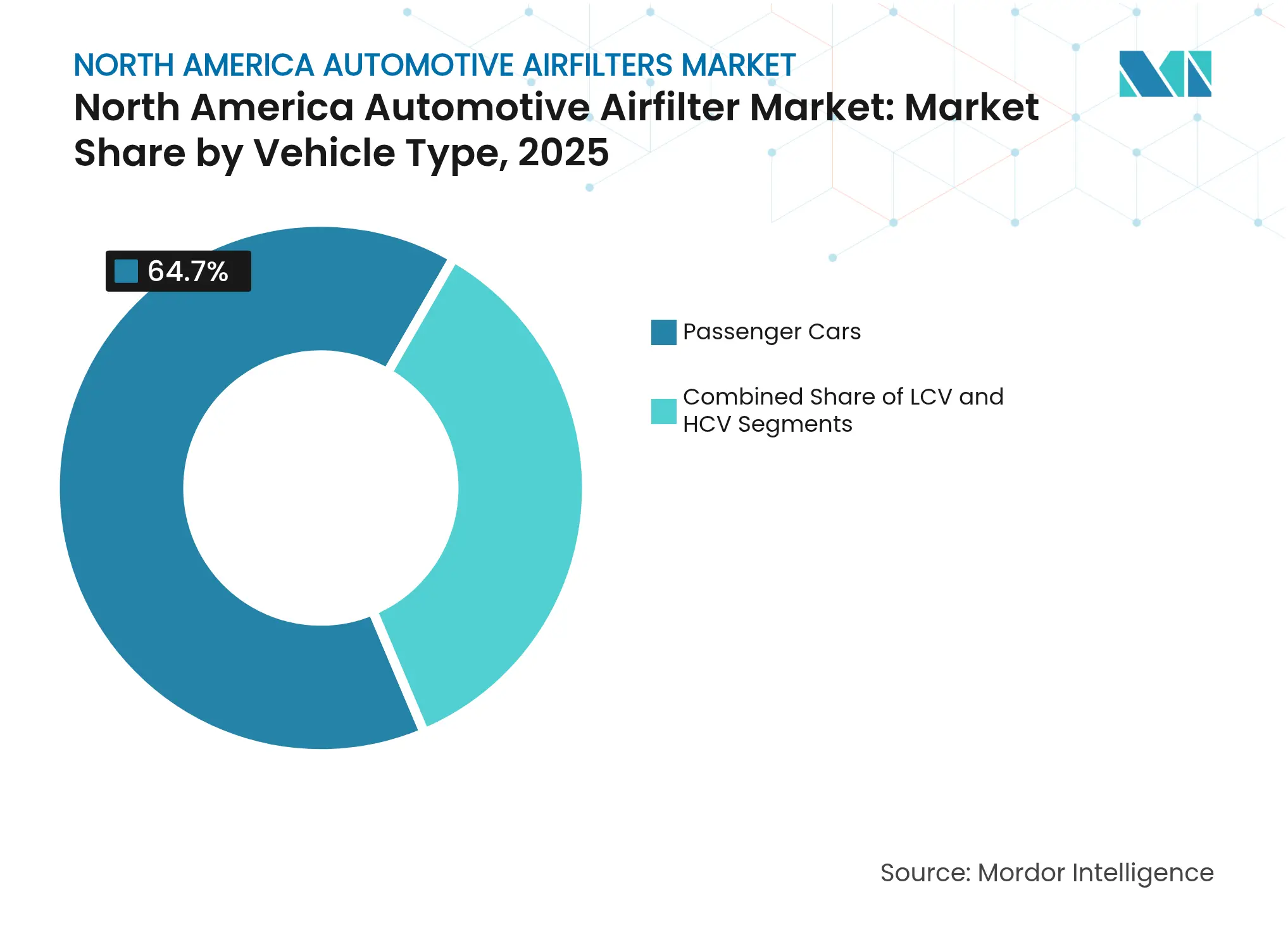

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 64,70% en 2025; se pronostica que los vehículos comerciales ligeros registren la CAGR más rápida del 7,02% hasta 2031.

- Por canal de ventas, el mercado de posventa representó el 61,08% del mercado de filtros de aire automotrices de América del Norte en 2025, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 9,42% hasta 2031.

- Por país, Estados Unidos dominó con una participación de mercado del 73,85% en 2025; se proyecta que México registre la CAGR más alta del 7,38% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Filtros de Aire Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque de Vehículos Ligeros | +1.5% | Toda América del Norte, zonas rurales con mayor incidencia | Largo plazo (≥ 4 años) |

| Normas de Emisiones más Estrictas en Estados Unidos y Canadá | +1.2% | Estados Unidos, California a la vanguardia | Mediano plazo (2-4 años) |

| Rápida Concienciación sobre la Calidad del Aire en el Habitáculo | +0.8% | Oeste de América del Norte, Columbia Británica | Corto plazo (≤ 2 años) |

| Plataformas EV/HV con Filtros de Habitáculo HEPA | +0.7% | California, Quebec, centros urbanos | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Motores de Nanofibras | +0.6% | América del Norte, centros de manufactura en México | Mediano plazo (2-4 años |

| Integración de Aplicaciones de Reemplazo Predictivo con IoT | +0.4% | Áreas metropolitanas con orientación tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Emisiones de PM y NOx más Estrictas en Estados Unidos y Canadá Impulsan los Ciclos de Actualización de Filtros

Los estándares de la Agencia de Protección Ambiental de Estados Unidos para vehículos ligeros y medianos de los años modelo 2027-2032 llevan los objetivos promedio de CO₂ de la flota a 85 g/milla, lo que obliga a los fabricantes de automóviles a especificar motores de mayor eficiencia y medios de habitáculo que capturen partículas más finas sin restringir el flujo de aire.[1]"Estándares de Emisiones Multicontaminantes para los Años Modelo 2027-2032", Agencia de Protección Ambiental de Estados Unidos, epa.govLa exención de California para Vehículos Limpios Avanzados II, aprobada en diciembre de 2024, endurece aún más los parámetros regionales que tarde o temprano se extienden a todo el mercado de filtros de aire automotrices de América del Norte.[2]"Exención de California para Vehículos Limpios Avanzados II", Agencia de Protección Ambiental de Estados Unidos, epa.gov Los compuestos de nanofibras se benefician al ofrecer la eficiencia de captura requerida con menor caída de presión, preservando la economía de combustible. Los proveedores capaces de documentar el rendimiento de filtración bajo el límite más estricto de PM2,5 de 9 µg/m³ aseguran poder de fijación de precios, mientras que las líneas de celulosa convencionales sufren compresión de márgenes. Los estándares para vehículos pesados vigentes desde 2027 elevan los umbrales de durabilidad y garantía, impulsando a los compradores de vehículos ligeros a percibir los filtros de larga duración como un valor de referencia, reforzando los segmentos premium dentro del mercado de filtros de aire automotrices de América del Norte.

Rápida Concienciación sobre la Calidad del Aire en el Habitáculo tras las Temporadas de Incendios Forestales

El humo récord de incendios forestales en 2024 cubrió California, Oregón y Columbia Británica durante semanas, elevando las lecturas de partículas por encima de los umbrales de alerta sanitaria e impulsando la demanda de los consumidores de filtros de habitáculo de grado HEPA. Las revisiones de políticas estatales ahora exigen filtración de alta eficiencia para edificios expuestos a columnas de humo.[3]"Políticas Estatales sobre la Calidad del Aire Interior ante el Humo de Incendios Forestales", Instituto de Derecho Ambiental, eli.orgEsa misma mentalidad se traslada a los hogares: los conductores tratan los vehículos como refugios móviles y buscan filtros con declaraciones de eliminación de virus, alérgenos y humo. Los fabricantes de equipos originales del mercado masivo responden ofreciendo cartuchos de habitáculo multicapa que antes estaban limitados a acabados de lujo, mientras que los actores del mercado de posventa comercializan kits de adaptación para modelos más antiguos. Las campañas promocionales destacan la guía de PM2,5 de la Organización Mundial de la Salud y la salud respiratoria infantil para justificar una venta adicional premium. El ciclo de retroalimentación se intensifica a medida que las aplicaciones de navegación superponen mapas de humo, instando a los conductores a activar la recirculación y recordándoles cambiar los filtros. Esta narrativa de salud humana consolida los Medios de Habitáculo como el motor del mercado de filtros de aire automotrices de América del Norte.

Plataformas EV/HV que Adoptan Filtros de Habitáculo HEPA Dedicados

Los vehículos eléctricos e híbridos llegan a las carreteras de América del Norte en mayores volúmenes cada trimestre, y sus silenciosas cabinas ofrecen a los ingenieros un lienzo limpio para destacar la pureza del aire. Los fabricantes de automóviles instalan sistemas HEPA con clasificación según estándares de dispositivos médicos y anuncian declaraciones de eliminación de polen y virus como diferenciadores en los salones de ventas. El Laboratorio Nacional de Energías Renovables proyecta 3,9 millones adicionales de vehículos enchufables para 2032. Aunque los vehículos eléctricos de batería eliminan los filtros de admisión de motor, el mayor valor unitario de los módulos HEPA compensa la pérdida de volumen, apoyando la resiliencia de los ingresos en el mercado de filtros de aire automotrices de América del Norte. Los proveedores con medios HEPA calificados para automoción e integración de sopladores de bajo ruido obtienen ventaja de pioneros. Los incentivos municipales en Quebec y California aceleran esta tendencia, asegurando un impulso a mediano plazo a pesar de la reducción de los filtros de motor.

Integración de Filtros Inteligentes con IoT y Aplicaciones de Reemplazo Predictivo

Los filtros conectados incorporan etiquetas RFID o sensores Bluetooth que miden la presión diferencial a lo largo del tiempo, transmitiendo estimaciones de vida útil restante a aplicaciones móviles y paneles de control de flotas. Los programas piloto en ciudades con orientación tecnológica como Austin, Seattle y Toronto demuestran ganancias del 5% en economía de combustible cuando las flotas reemplazan los filtros obstruidos de forma proactiva. La monetización de datos abre ingresos por suscripción para los fabricantes de filtros, y los enlaces de API a tiendas de comercio electrónico agilizan el reabastecimiento al día siguiente. Las compañías de seguros que estudian la telemática vinculan el aire limpio en el habitáculo con la atención del conductor, presagiando descuentos en primas que podrían ampliar la adopción. El resultado es un ecosistema digital emergente que consolida la participación a largo plazo para los proveedores que invierten en firmware y plataformas en la nube en lugar de solo en medios de filtración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos de Batería | -1.8% | California, Quebec, centros urbanos | Largo plazo (≥ 4 años) |

| Filtros de Gasa de Algodón Lavables | -0.9% | Mercados de entusiastas del rendimiento, suroeste de Estados Unidos | Mediano plazo (2-4 años) |

| Precio del Polipropileno y la Pulpa de Celulosa | -0.7% | Cadenas de suministro globales, manufactura en América del Norte | Corto plazo (≤ 2 años) |

| Filtros Falsificados en Comercio Electrónico | -0.5% | Canales de venta minorista en línea, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Filtros de Gasa de Algodón Lavables de Larga Duración Canibalizan los Reemplazos

Los filtros de gasa de algodón reutilizables comercializados por marcas de rendimiento extienden la vida útil de 12 meses a casi 5 años. Los entusiastas aprecian las ganancias en flujo de aire y el mensaje de sostenibilidad, especialmente en los estados desérticos donde el polvo tradicionalmente obliga a cambios frecuentes. Los minoristas enfatizan garantías de 50.000 millas y ahorros en costos de por vida, restando valor a las líneas de papel convencionales. La adopción masiva sigue limitada por un precio inicial más alto y el proceso sucio de recarga de aceite que puede contaminar los sensores de flujo de masa de aire. Sin embargo, incluso tasas de conversión modestas reducen los volúmenes en el segmento de posventa del mercado de filtros de aire automotrices de América del Norte. Los fabricantes contrarrestan lanzando filtros de habitáculo lavables de instalación directa con revestimientos antimicrobianos, recuperando ingresos mientras se alinean con los objetivos de economía circular.

Adopción de Vehículos Eléctricos de Batería: Eliminación de la Demanda de Filtros de Admisión de Motor para 2035

Las regulaciones de cero emisiones podrían llevar a los vehículos eléctricos de batería al 50% de las ventas nuevas para 2030 en las regiones líderes, eliminando la mitad del volumen tradicional de filtros de motor del mercado de filtros de aire automotrices de América del Norte. Los proveedores se preparan para un cambio estructural de filtros de admisión de alto volumen y bajo margen hacia medios de habitáculo y térmicos de batería de mayor valor pero menor volumen. El cronograma es desigual: las flotas rurales y vocacionales mantienen motores diésel y de gasolina más allá de 2040, pero los estados costeros reducen la demanda de forma pronunciada antes. Por lo tanto, las hojas de ruta de productos diversificadas y la inversión en filtración HEPA, adsorción de olores y refrigerante líquido se vuelven existenciales, no opcionales, para los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Innovación en Nanofibras Desafía a los Medios Tradicionales

Los compuestos de nanofibras representaron una porción modesta en 2025, pero están en camino de alcanzar una CAGR del 8,03%, la más rápida de cualquier material, a medida que los reguladores se centran en la captura de PM2,5. Si bien el Papel/Celulosa todavía representa el 42,88% del mercado de filtros de aire automotrices de América del Norte, el papel y la celulosa tienen dificultades para cumplir los nuevos objetivos de eficiencia sin engrosar los pliegues que obstruyen el flujo de aire. Las nanofibras electrohiladas eliminan el 99,9998% de las partículas de 300-500 nm con baja caída de presión, una métrica validada en estudios de Macromolecular Materials and Engineering. Los proveedores mezclan recubrimientos de nanofibras con núcleos de celulosa para mantener los costos asequibles y utilizar las líneas de producción existentes. Las presiones de sostenibilidad añaden complejidad: los polímeros de base vegetal y la celulosa reciclada atraen financiamiento de investigación y desarrollo a medida que los fabricantes de equipos originales persiguen cadenas de suministro neutras en carbono. Las nanofibras de celulosa reforzadas con óxido de grafeno lograron una captura del 99,98% en pruebas de laboratorio mientras se biodegradaban en el suelo, señalando vías para el despliegue masivo futuro.

La volatilidad de precios del polipropileno y la pulpa perjudica a las empresas más pequeñas con estrategias de cobertura débiles, empujándolas hacia la fabricación por contrato o nichos especializados. Las multinacionales verticalmente integradas con plantaciones de pulpa y plantas de resina disfrutan de ventajas de costos y pueden experimentar con pilas híbridas que mezclan capas fundidas por soplado, unidas por hilado y electrohiladas. Entre 2026 y 2031, la adopción de nanofibras se filtra desde los SUV turbo-gasolina hacia las furgonetas comerciales ligeras, elevando el tamaño del mercado de filtros de aire automotrices de América del Norte capturado por el material de un solo dígito a mediados de la adolescencia para finales de la década.

Por Tipo de Filtro: Los Filtros de Habitáculo Impulsan la Evolución del Mercado

Los filtros de habitáculo ya controlan el 54,62% de los ingresos. Están compitiendo con los filtros de admisión de motor por cada dólar incremental, un caso inusual en el que una característica de confort supera a un componente del tren motriz en el mercado de filtros de aire automotrices de América del Norte. Las unidades de habitáculo crecen a una CAGR del 7,29%, impulsadas por el humo de incendios forestales, las pandemias y el posicionamiento HEPA. Los filtros de motor siguen siendo esenciales para los vehículos de combustión interna vendidos, pero se enfrentan a intervalos de servicio más largos y a una atenuación gradual del volumen a medida que los vehículos eléctricos de batería escalan. La investigación del Departamento de Energía de Estados Unidos establece factores de energía para los purificadores de aire, impulsando indirectamente a los ingenieros automotrices hacia objetivos más altos de CADR (tasa de entrega de aire limpio). Las cabinas automotrices copian el lenguaje de marketing de los purificadores de aire domésticos: pilas multicapa de partículas, carbono y antimicrobianos, recirculación controlada por teléfono inteligente e indicadores LED de vida útil. Los proveedores se diferencian impregnando carbón activado con iones de cobre o plata, prometiendo inactivación viral en minutos, una afirmación validada por pruebas ISO 18184. Este cambio tecnológico consolida los filtros de habitáculo como el motor de crecimiento económico del mercado de filtros de aire automotrices de América del Norte.

A pesar del glamour en torno a HEPA, los vehículos del mercado masivo continúan enviándose con filtros de habitáculo solo de partículas que cumplen con los límites de costos. El mercado de posventa llena el vacío: el 30% de los filtros de habitáculo de reemplazo vendidos en línea en 2025 llevan actualizaciones de carbono o HEPA. Como resultado, los distribuidores observan cómo el precio de venta promedio sube mientras la mezcla de volumen cambia, mejorando la contribución al margen incluso cuando los vehículos eléctricos de batería eliminan los filtros de motor.

Por Tipo de Vehículo: Los Segmentos Comerciales Superan a los Automóviles de Pasajeros

Los vehículos comerciales ligeros están creciendo a una CAGR del 7,02%, impulsados por el comercio electrónico y la entrega de última milla que elevan el kilometraje diario y la exposición al polvo por encima de los automóviles de pasajeros. El aumento de la producción de México a 3,99 millones de unidades en 2024 fortalece el suministro de vehículos comerciales ligeros hacia Estados Unidos y Canadá, incrementando los volúmenes de filtros de fabricantes de equipos originales incorporados en las exportaciones. Se proyecta que el tamaño del mercado de filtros de aire automotrices de América del Norte para vehículos comerciales ligeros se expanda un 7,02% anualmente a medida que las flotas priorizan medios de alta eficiencia que amplían los intervalos de servicio y protegen los inyectores turbodiésel. Los camiones comerciales pesados, los equipos de construcción y la maquinaria fuera de carretera forman una base más pequeña pero consumen filtros de gran tamaño con frecuencia, contribuyendo con un flujo de caja estable en el mercado de posventa que amortigua las caídas cíclicas en la demanda de vehículos ligeros.

Los automóviles de pasajeros todavía generan el 64,70% de los ingresos, pero el estancamiento de los kilómetros recorridos, el mejor diseño de los sellos y el aumento de la participación de los vehículos eléctricos de batería aplanan su curva de reemplazo de filtros. Los programas de electrificación de flotas para transporte por aplicación, alquiler y movilidad corporativa reducen las compras de filtros de motor, pero generan nuevos paquetes de aire puro para habitáculo que preservan el gasto por vehículo. Por lo tanto, un cambio en la mezcla de ingresos en lugar de un colapso absoluto caracteriza el panorama a mediano plazo en el mercado de filtros de aire automotrices de América del Norte.

Por Canal de Ventas: El Comercio Minorista en Línea Interrumpe la Distribución Tradicional

El mercado de posventa domina con una participación del 61,08% debido al envejecimiento del parque de automóviles, pero la CAGR del 9,42% del comercio minorista en línea es donde reside la emoción narrativa. Los mercados de venta exclusiva en línea aprovechan la logística compartida y los precios algorítmicos para superar a los competidores físicos entre un 12 y un 15%, canibalizando el tráfico presencial. Los filtros falsificados se infiltran en estos canales, lo que lleva a los propietarios de marcas a añadir códigos QR escaneables, sellos a prueba de manipulaciones y registro de garantía en línea para salvaguardar su reputación.

El servicio de concesionarios autorizados retiene el negocio de los vehículos sujetos a garantía y las devoluciones de arrendamiento que deben usar piezas de fabricantes de equipos originales. Sin embargo, incluso los concesionarios integran portales de comercio electrónico para la comodidad de hacer clic y recoger, difuminando los límites de los canales. Las suscripciones de filtros inteligentes y las alertas de vida útil inalámbricas podrían desbloquear ingresos recurrentes; los primeros adoptantes reportan tasas de recompra del 25% en 18 meses. La dinámica subraya por qué el dominio digital se vuelve tan crítico como la ciencia de los medios de filtración para los futuros ganadores en el mercado de filtros de aire automotrices de América del Norte.

Análisis Geográfico

Estados Unidos ancla el mercado de filtros de aire automotrices de América del Norte con una participación del 73,85% en 2025, respaldado por un parque de 275 millones de vehículos e infraestructura de servicio a nivel nacional. El liderazgo de California en CARB LEV III y Vehículos Limpios Avanzados II actúa como indicador, impulsando a los fabricantes de equipos originales a estandarizar filtros de mayor eficiencia en todos los estados en lugar de mantener especificaciones duales. Los estados del oeste propensos a incendios forestales impulsan las actualizaciones de filtros de habitáculo, mientras que los mercados del sureste con climas húmedos se centran en medios antimicrobianos resistentes al moho. Donaldson Company registró USD 2,25 mil millones en ventas de Soluciones Móviles en el año fiscal 2024, gran parte de ellas canalizadas a través de distribuidores estadounidenses, lo que demuestra el peso de la fabricación local en los volúmenes de filtros. Sin embargo, la adopción temprana de vehículos eléctricos de batería, especialmente en California y Washington, erosiona las unidades de filtros de motor a largo plazo, obligando a los proveedores a pivotar hacia filtros HEPA y auxiliares de climatización.

México representa el nodo de más rápido crecimiento con una CAGR del 7,38% hasta 2031. La relocalización de producción impulsa la manufactura a medida que los fabricantes de equipos originales mitigan el riesgo de la cadena de suministro y capitalizan las ventajas arancelarias del T-MEC. Las nuevas plantas en Guanajuato y Coahuila integran el suministro de medios de nanofibras en el sitio para alimentar las exportaciones de turbo-gasolina. La cultura del mercado de posventa doméstico madura a medida que la flota nacional envejece y las inspecciones de seguridad proliferan, creando demanda de reemplazo incremental más allá de los equipos de fábrica. Los fabricantes de filtros estudian empresas conjuntas y plantas de nueva construcción para evitar el flete transfronterizo y la volatilidad cambiaria. Sin embargo, la estabilidad política, los costos de energía y la aplicación de medidas contra la falsificación dictarán en qué medida México se transforma en un pilar autosuficiente del mercado de filtros de aire automotrices de América del Norte.

Canadá contribuye con una porción estable y modesta donde el crecimiento proviene principalmente de los ciclos de reemplazo y la creciente conciencia sobre HEPA en corredores metropolitanos como Toronto, Montreal y Vancouver. Los incentivos provinciales aceleran la adopción de vehículos eléctricos, reduciendo la demanda de filtros de motor pero amplificando las actualizaciones de habitáculo HEPA. Los inviernos rigurosos y las carreteras con sal requieren sellos robustos y carcasas resistentes a la corrosión. La alineación con las normas de emisiones de Estados Unidos simplifica la homologación de productos, permitiendo a los fabricantes compartir inventario a través de la frontera. Los compradores canadienses, muy atentos a la sostenibilidad, prueban marcos de filtros reciclables e insertos de habitáculo lavables, pero los precios premium restringen la adopción fuera de las zonas urbanas. Como resultado, Canadá funciona como un banco de pruebas de nicho para la innovación en materiales ecológicos dentro del mercado más amplio de filtros de aire automotrices de América del Norte.

Panorama Competitivo

El mercado de filtros de aire automotrices de América del Norte muestra una fragmentación moderada; ningún actor único controla el mercado, pero el quinteto principal asegura economías de escala significativas. Donaldson y Mann+Hummel aprovechan su profundidad de ingeniería y sus líneas de medios verticalmente integradas para ganar plataformas de fabricantes de equipos originales y referencias de posventa de alto margen. El programa de sostenibilidad del año fiscal 2024 de Donaldson redujo los gases de efecto invernadero un 18% respecto a la línea base de 2021, una credencial que resuena con los fabricantes de automóviles que establecen objetivos de Alcance 3. La gama de nanofibras MyAirShield de Mann+Hummel satisface la demanda premium de habitáculo, mientras que Parker-Hannifin vende filtración de forma cruzada a clientes de movilidad e industriales a través de una base diversificada. Las marcas de rendimiento K&N y AIRAID se difuminan hacia el mercado masivo, promoviendo productos de gasa de algodón lavables que canibalizan los ciclos de reemplazo convencionales.

La infiltración de falsificaciones a través de canales en línea erosiona la confianza; el Consejo Automotriz contra la Falsificación coordina las eliminaciones, pero la dinámica del gato y el ratón persiste. Los proveedores despliegan etiquetas serializadas y registros de cadena de bloques, añadiendo costos pero preservando el valor de marca. La inversión ahora se inclina hacia nanofibras electrohiladas, recubrimientos antimicrobianos e integración de sensores IoT, áreas donde los disruptores más pequeños pueden superar las barreras de herramientas heredadas. Las empresas emergentes de suscripción directa empaquetan filtros con recordatorios en teléfonos inteligentes, atrayendo a conductores expertos en tecnología reacios a hacer cola en los mostradores de repuestos. Los actores establecidos contraatacan lanzando portales directos al consumidor o asociándose con supermercados en línea para insertar filtros en redes de entrega al día siguiente. La competencia mezcla ciencia de materiales, comercio digital y narrativas de sostenibilidad a medida que las empresas compiten por una participación en el mercado de filtros de aire automotrices de América del Norte en evolución.

Líderes de la Industria de Filtros de Aire Automotrices de América del Norte

Mann+Hummel

Donaldson Company

Purolator Filters LLC

K&N Engineering

Mahle GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La Agencia de Protección Ambiental otorgó la exención de California para Vehículos Limpios Avanzados II, consolidando emisiones más estrictas y acelerando las actualizaciones de rendimiento de filtros.

- Abril de 2024: La Agencia de Protección Ambiental finalizó los estándares multicontaminantes para vehículos ligeros de los años modelo 2027-2032, reduciendo los límites de CO₂ y PM e impulsando indirectamente la adopción de filtros de alta eficiencia.

- Enero de 2024: El Instituto de Derecho Ambiental publicó un informe sobre las políticas estatales de mitigación del humo de incendios forestales, subrayando el giro hacia la filtración de alta eficiencia en entornos móviles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de filtros de aire automotrices de América del Norte como todo filtro de admisión y de habitáculo fabricado en fábrica instalado en automóviles de pasajeros, vehículos comerciales ligeros y camiones medianos o pesados que circulan por Estados Unidos, Canadá y México. Los filtros fabricados con papel, gasa sintética, espuma, compuestos de nanofibras y otros medios se rastrean tanto en la instalación de fabricantes de equipos originales como en el mercado de reemplazo de posventa.

Exclusión del alcance: Esta evaluación excluye los purificadores de aire electrónicos adicionales, los kits de rendimiento de gasa de algodón reutilizables y los filtros utilizados en motores fuera de carretera o estacionarios.

Descripción General de la Segmentación

- Por Tipo de Material

- Papel/Celulosa

- Gasa Sintética/Algodón

- Espuma

- Compuesto de Nanofibras

- Otros (Carbón Activado, Malla Metálica)

- Por Tipo de Filtro

- Filtros de Aire de Admisión (Motor)

- Filtros de Aire de Habitáculo

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Canal de Ventas

- Fabricantes de Equipos Originales

- Posventa

- Posventa Independiente

- Centros de Servicio Autorizados

- Comercio Minorista en Línea

- Por País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a distribuidores de posventa, gerentes de servicio de concesionarios, convertidores de medios de filtración y reguladores de emisiones en los tres países. Estas conversaciones validaron los intervalos de reemplazo, confirmaron los recientes traspasos de precios de la pulpa y el polipropileno, y explicaron cómo el endurecimiento de las normas de PM2,5 está acelerando las actualizaciones de filtros de habitáculo.

Investigación Documental

Extrajimos datos de referencia de fuentes públicas de primer nivel como la Agencia de Protección Ambiental de Estados Unidos, Transport Canada, el registro de vehículos INEGI de México y los códigos de envíos aduaneros en la base de datos UN Comtrade, que revelan los volúmenes de importación de elementos filtrantes de celulosa, sintéticos y de carbón activado. Los informes anuales 10-K de las empresas, los catálogos de piezas de concesionarios y los expedientes de retiro del mercado nos ayudaron a establecer precios de venta promedio de referencia. Los conjuntos de datos de pago, incluidos D&B Hoovers para divisiones de ingresos y Marklines para la producción de vehículos en América del Norte, llenaron las brechas restantes. Numerosas revistas especializadas y solicitudes de patentes aclararon las innovaciones en medios de productos de habitáculo de grado HEPA. Las fuentes citadas ilustran nuestro enfoque y no son exhaustivas; muchas referencias adicionales respaldaron la limpieza de datos y la verificación de coherencia.

Dimensionamiento del Mercado y Pronóstico

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba comienza con el parque de vehículos registrados, el kilometraje anual promedio y la frecuencia recomendada de cambio de filtros, que luego se alinean con los recuentos de producción de fabricantes de equipos originales y verificaciones de precio de venta promedio × volumen muestreadas de auditorías de distribuidores. Variables clave como la participación de electrificación de flotas, la antigüedad del parque, las tendencias de kilometraje, el índice de precios de la celulosa y la penetración de filtros de habitáculo impulsada por incendios forestales alimentan una regresión multivariante que proyecta la demanda 2025-2030. Las brechas en las muestras de abajo hacia arriba se salvan utilizando promedios ponderados de entrevistas primarias.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una verificación de varianza de cuatro pasos, revisión por pares y aprobación de la dirección. Actualizamos cada doce meses y reabrimos los modelos cuando ocurren eventos materiales, como cambios regulatorios, retiros importantes del mercado o aumentos repentinos en los costos de insumos, garantizando que los clientes siempre reciban nuestra visión más reciente.

Por Qué Nuestra Línea Base de Filtros de Aire Automotrices de América del Norte se Mantiene Firme

Diferentes editores reportan cifras distintas porque varían los tipos de filtros rastreados, las clases de vehículos incluidas, los supuestos de divisas e incluso la frecuencia con que actualizan sus modelos.

Según Mordor Intelligence, fundamentamos nuestra línea base en la flota completa en carretera y la actualizamos anualmente, lo que reduce la varianza.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,29 mil millones (2025) | ||

| USD 0,96 mil millones (2024) | Consultoría Regional A | Rastrea solo filtros de habitáculo de reemplazo y excluye camiones medianos y pesados |

| USD 6,18 mil millones (2024) | Revista Especializada B | Utiliza valores de envío sin ajustar por márgenes de distribuidores ni recargos del mercado de posventa |

La comparación muestra que los totales varían ampliamente cuando se omiten ajustes de alcance o de márgenes. Al cubrir todos los tipos de filtros, aplicar escalas de precio de venta promedio transparentes y revisar el modelo cada año, Mordor ofrece una línea base equilibrada y reproducible en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Por qué están ganando terreno los medios de nanofibras?

Las nanofibras logran una eficiencia cercana a HEPA con menor caída de presión, ayudando a los fabricantes de automóviles a cumplir con los estándares más estrictos de PM2,5 y NOx sin sacrificar el rendimiento del motor.

¿Qué canal de ventas se está expandiendo más rápido?

El comercio minorista en línea está creciendo a una CAGR del 9,42% a medida que los consumidores adoptan el comercio electrónico para piezas de mantenimiento rutinario y emergen modelos de suscripción.

¿Qué país ofrece la mayor oportunidad de crecimiento?

México, respaldado por una producción automotriz récord y la relocalización de producción, está preparado para una CAGR del 7,38%, superando el promedio regional en el mercado de filtros de aire automotrices de América del Norte.

¿Cuál es la CAGR proyectada para el mercado de filtros de aire automotrices de América del Norte hasta 2031?

Se espera que el mercado crezca un 6,02% anualmente entre 2026 y 2031, pasando de USD 5,61 mil millones a USD 7,51 mil millones.

¿Qué tipo de filtro está creciendo más rápido en América del Norte?

Los filtros de aire de habitáculo lideran el crecimiento con una CAGR del 7,29% porque el humo de incendios forestales y las preocupaciones de salud elevan su importancia.

Última actualización de la página el: