Tamaño y Participación del Mercado de Infladores de Airbag Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

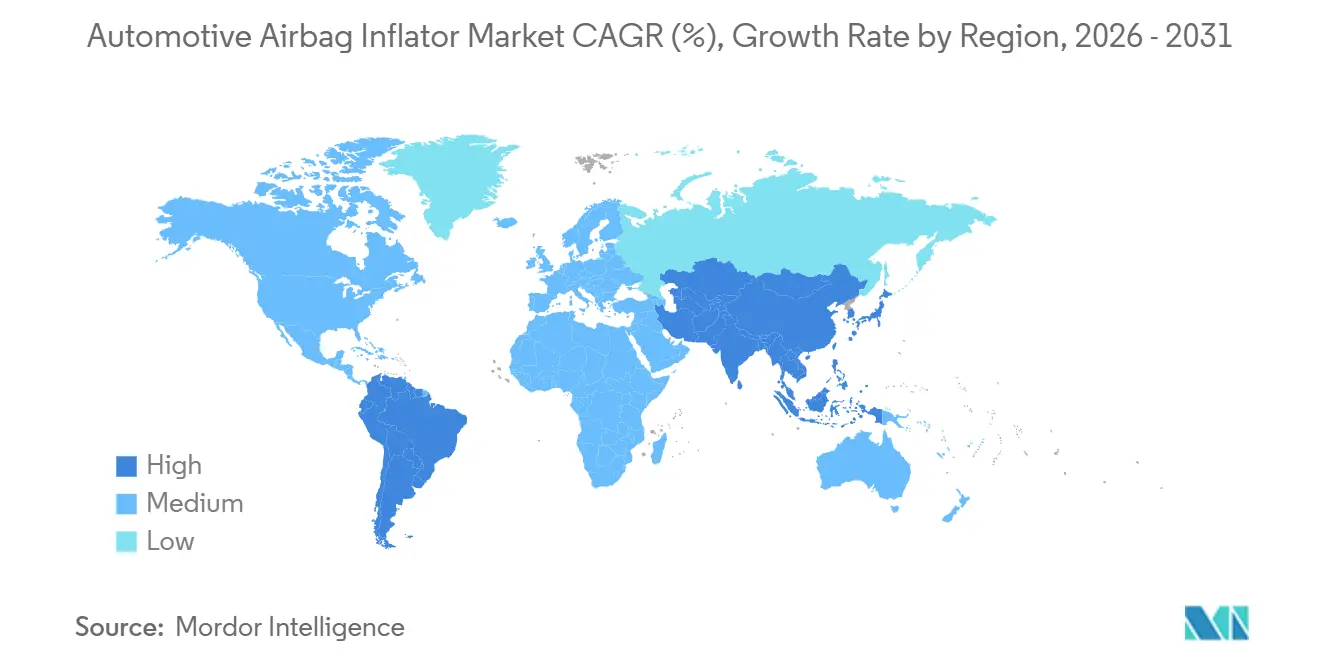

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infladores de Airbag Automotriz por Mordor Intelligence

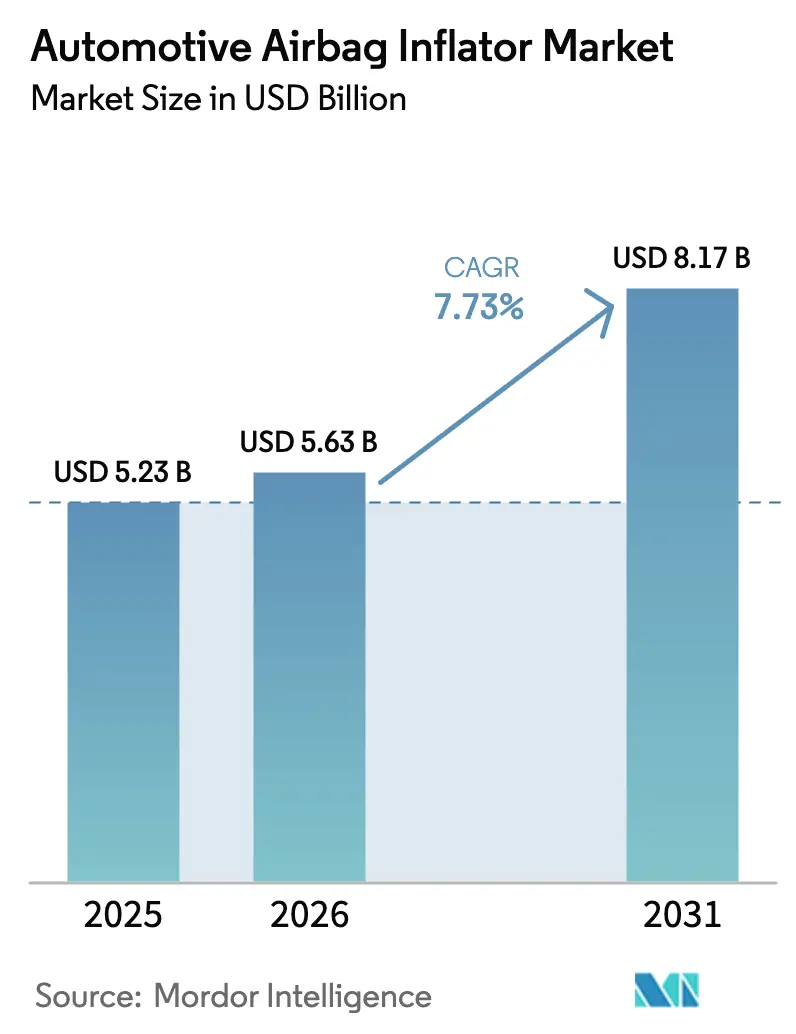

El tamaño del mercado de infladores de airbag automotriz fue valorado en USD 5,23 mil millones en 2025 y se estima que crecerá desde USD 5,63 mil millones en 2026 hasta alcanzar USD 8,17 mil millones en 2031, a una CAGR del 7,73% durante el período de pronóstico (2026-2031). El crecimiento proviene de los chasis de vehículos eléctricos con moldeo gigante que favorecen los módulos de cortina lateral ultradelgados, los mandatos regulatorios para la seguridad en la conducción autónoma y el aumento de la producción en Asia-Pacífico. El mayor costo del helio ha comenzado a desplazar la preferencia de los compradores hacia infladores híbridos, mientras que los propelentes sin azida ganan terreno a medida que las normas sobre sustancias peligrosas se endurecen en la Unión Europea y Japón. Los proveedores también están rediseñando arquitecturas multifásicas para cumplir con los requisitos de la norma ISO/TS 5083:2025 para sistemas de retención adaptativos. La intensidad competitiva sigue siendo alta, lo que empuja a las empresas más pequeñas hacia asociaciones con proveedores de primer nivel y programas OEM cautivos.

Conclusiones Clave del Informe

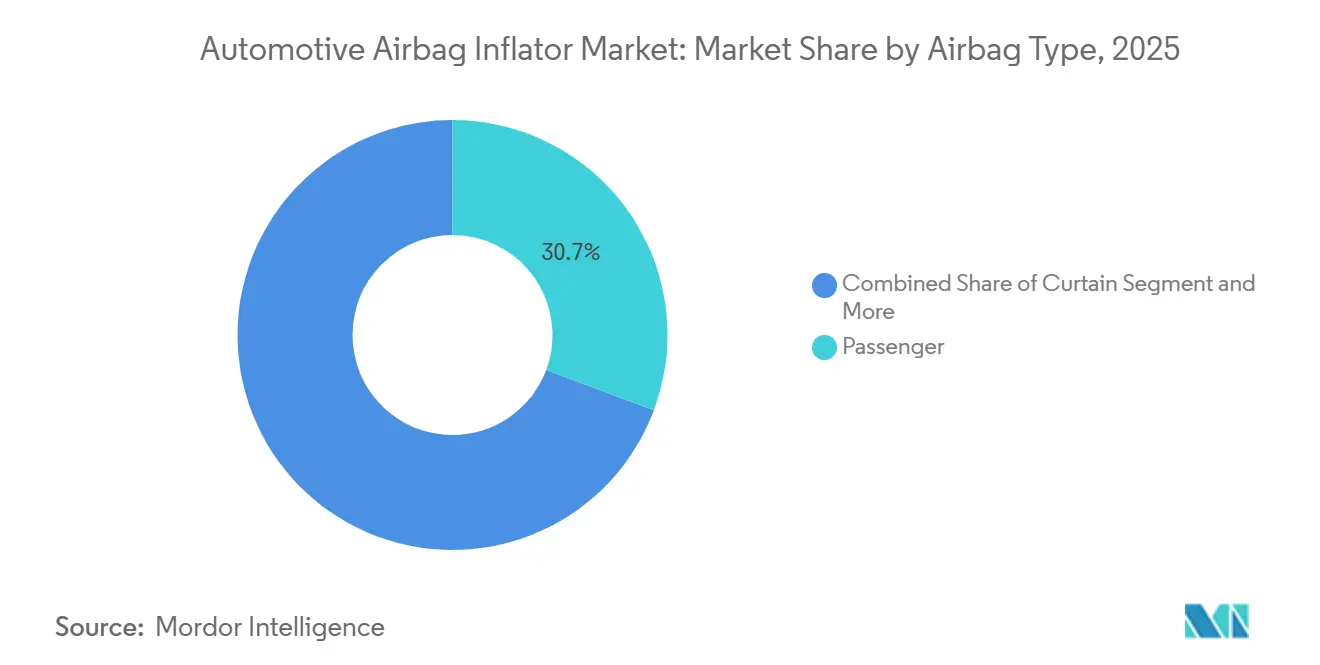

- Por tipo de airbag, los airbags de pasajero siguieron siendo los más grandes con una participación de ingresos del 30,69% en 2025, mientras que los airbags de protección peatonal representaron el tipo de airbag de más rápido crecimiento con una CAGR del 9,82%.

- Por tipo de inflador, los infladores pirotécnicos capturaron el 66,56% de la participación del mercado de infladores de airbag automotriz en 2025, mientras que los infladores híbridos se expanden a una CAGR del 8,27% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 75,71% del tamaño del mercado de infladores de airbag automotriz en 2025, aunque los vehículos comerciales avanzan a una CAGR del 10,07% hasta 2031.

- Por química del propelente, las formulaciones de base azida representaron el 38,67% del mercado de infladores de airbag automotriz en 2025, mientras que las formulaciones sin azida están proyectadas para crecer a una CAGR del 8,48% hasta 2031.

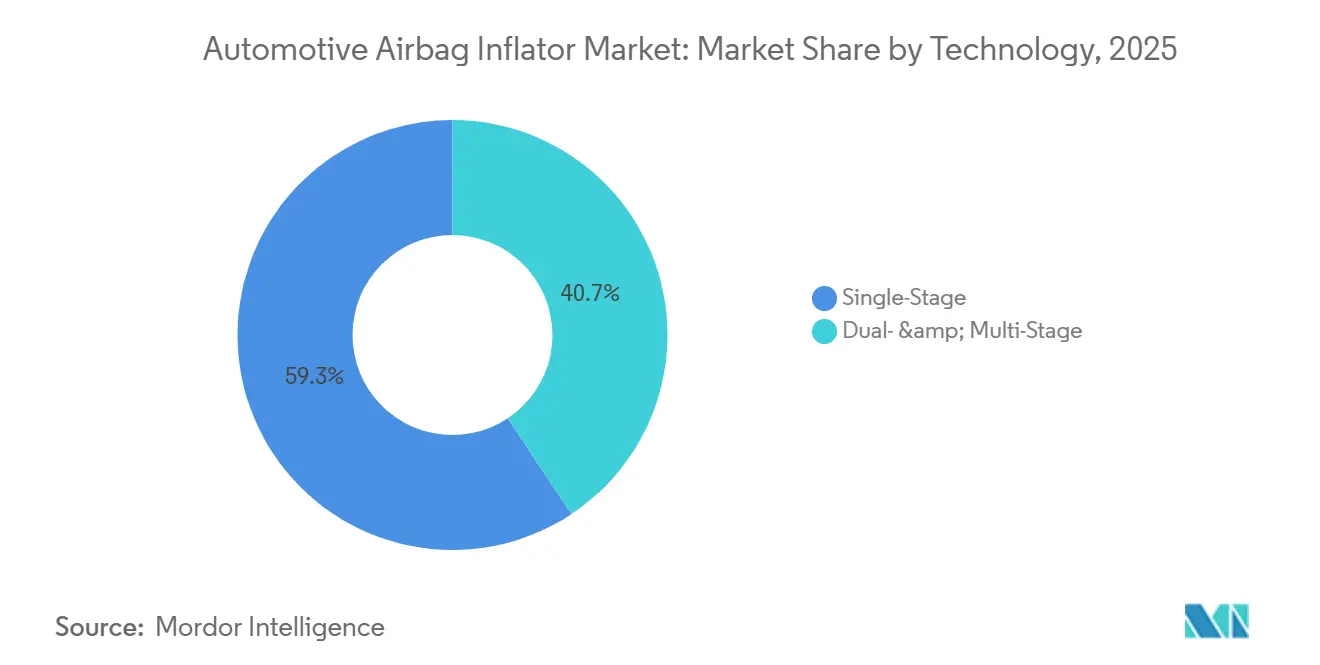

- Por etapa tecnológica, los infladores monofásicos lideraron con una participación del 59,34% en 2025, mientras que los infladores bifásicos y multifásicos muestran una CAGR del 8,89% hasta 2031.

- Por canal de ventas, las unidades instaladas por OEM representaron el 72,64% de los envíos en 2025; la posventa y los reemplazos por retiro del mercado están preparados para una CAGR del 8,63% hasta 2031.

- Por geografía, Asia-Pacífico representó el 38,88% de los ingresos globales en 2025, y se pronostica que registrará una CAGR del 9,42%, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infladores de Airbag Automotriz

Tabla de Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Chasis de Vehículos Eléctricos con Moldeo Gigante | +2.1% | Global, liderado por China y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Infladores Multifásicos | +1.8% | Núcleo en Asia-Pacífico, expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Despliegue de Vehículos Autónomos de Nivel 4/5 | +1.5% | América del Norte y UE, zonas piloto en Japón | Largo plazo (≥ 4 años) |

| Mayor Demanda Cautiva de Infladores | +1.2% | India, con exportaciones hacia la ASEAN y Oriente Medio | Mediano plazo (2-4 años) |

| Eliminación Progresiva de Propelentes de Azida | +0.9% | UE y Japón | Corto plazo (≤ 2 años) |

| Cumplimiento de Ciberseguridad según UN-R155 | +0.6% | América del Norte, adopción en la UE para 2027 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Chasis de Vehículos Eléctricos con Moldeo Gigante Crean la Necesidad de Infladores de Cortina Ultradelgados

La Cybertruck y el Model Y de Tesla utilizan carrocerías traseras de una sola pieza, fundidas en prensas de gran tamaño. Esta innovación elimina las zonas de refuerzo tradicionales del pilar B y reduce significativamente el espacio disponible para los infladores de cortina lateral. De manera similar, las líneas Seagull y Dolphin de BYD emplean moldeos gigantes que reducen drásticamente el número de piezas de la carrocería en blanco, pero resultan en un espacio más restringido para el hardware de retención. En respuesta, Hyundai Mobis introdujo módulos de cortina montados en la puerta en 2024, diseñados para cumplir con los estándares de mitigación de eyección[1]"Hyundai Mobis presenta los primeros airbags del mundo diseñados para vehículos de propósito personal," Hyundai MOBIS, hyundaimotorgroup.com. Como resultado, los proveedores están pasando de infladores pirotécnicos cilíndricos a dispositivos híbridos de formato plano. Estos nuevos dispositivos combinan gases comprimidos, como argón o nitrógeno, con una carga sólida tipo oblea, lo que permite un despliegue más rápido y temperaturas máximas más bajas. Esta transición refleja la creciente preferencia por los infladores híbridos, incluso cuando las unidades pirotécnicas siguen siendo ampliamente utilizadas en las instalaciones existentes.

Adopción de Infladores Multifásicos Impulsada por ADAS en SUV de Gama Media Chinos

Los SUV de gama media con abundantes sensores fabricados por marcas chinas fusionan datos de gravedad de impacto con la lógica del inflador, lo que permite liberaciones de gas personalizadas que protegen a una gama más amplia de ocupantes. Las puntuaciones de cinco estrellas en el Programa de Evaluación de Nuevos Automóviles respaldan el atractivo en el punto de venta y muestran los infladores multifásicos como prueba visible del valor de los ADAS. Los fabricantes de automóviles que se retrasan en el despliegue multifásico corren el riesgo de comparaciones negativas en el punto de venta, lo que crea presión de seguimiento rápido. Las actualizaciones de software permiten ajustes de calibración futuros, protegiendo a los OEM de los costos de reequipamiento. Los proveedores de componentes aprovechan la tendencia para ofrecer contratos de mantenimiento de firmware como servicio adicional, añadiendo una capa de ingresos de tipo anualidad. Por lo tanto, la convergencia de la fusión de sensores y la modulación del inflador mantiene puntos de precio premium dentro del mercado de infladores de airbag automotriz.

El Despliegue de Vehículos Autónomos de Nivel 4/5 Exige Matrices de Infladores Multidireccionales

Waymo introdujo su robotaxi de última generación en Phoenix y San Francisco, diseñado con características de seguridad avanzadas para proteger a los pasajeros de impactos laterales o traseros. El Reglamento de las Naciones Unidas 155, vigente en toda la UE, exige a los fabricantes implementar sistemas robustos de gestión de ciberseguridad para proteger las unidades de control electrónico del sistema de retención contra manipulaciones. Además, el Reglamento UE 2024/1257 amplía estas medidas antimanipulación para incluir las líneas de comunicación del inflador. Se espera que este cambio regulatorio impulse la adopción de módulos inteligentes cifrados, que se prevé desempeñen un papel significativo en la mejora de la seguridad y protección de los vehículos en los próximos años.

Surgimiento de Centros de Exportación en India

India exportó 6.659 consignaciones de airbags laterales entre octubre de 2023 y septiembre de 2024, principalmente hacia Vietnam, Corea del Sur y Turquía. Las altas tasas de utilización justifican nuevas torres de mezcla de propelentes, lo que genera ahorros de costos que fortalecen la competitividad de precios de India. Los proveedores locales de segundo nivel avanzan hacia la estampación de precisión y el ensamblaje de elementos de ignición, profundizando la cadena de valor. Los contratos de exportación suelen solicitar capacidad de doble química, lo que ayuda a los compradores a cubrir la volatilidad del helio. Las instalaciones de prueba regionales en Chennai y Pune reducen los tiempos de espera de homologación, asegurando adjudicaciones de año modelo por delante de los competidores occidentales. Los clústeres, por lo tanto, sustentan un impulso estructural a largo plazo en la participación de India en el mercado de infladores de airbag automotriz.

Tabla de Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Suministro de Helio | -1.4% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Riesgos de Incendio de Baterías de Iones de Litio | -1.1% | Global, concentrado en mercados con alta penetración de vehículos eléctricos | Mediano plazo (2-4 años) |

| Arancel de Carbono Fronterizo de la UE | -0.8% | UE, impacto indirecto en exportadores de la ASEAN | Corto plazo (≤ 2 años) |

| Proliferación de Infladores Falsificados | -0.5% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Helio

Las perturbaciones geopolíticas elevaron los precios al contado del helio de grado industrial, inflando el costo de los materiales para los infladores de gas almacenado y comprimiendo los márgenes. Las campañas de exploración en Tanzania buscan helio verde, con datos preliminares de caudal que sugieren un suministro comercial viable para los productores de sistemas de seguridad. Los OEM responden desplazando las adquisiciones hacia infladores híbridos que diluyen el helio con gas pirotécnico. Las cláusulas contractuales ahora incluyen fórmulas de ajuste del precio del helio, transfiriendo parte del riesgo de vuelta a los proveedores. Aunque temporales, los picos de costos ya han ralentizado las nuevas iteraciones de diseño para el gas almacenado, moderando el crecimiento a corto plazo de ese subsegmento del mercado de infladores de airbag automotriz.

Riesgos de Incendio de Baterías de Iones de Litio que Retrasan la Integración de Airbags en Vehículos Eléctricos

En 2024-2025, la Administración Nacional de Seguridad del Tráfico en las Carreteras inició investigaciones sobre incidentes de fuga térmica que involucraban a importantes fabricantes de automóviles, incluidos Tesla, General Motors y Ford[2]"Investigaciones de Incendios de Baterías de Vehículos Eléctricos," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Estos incidentes provocaron incendios en los paquetes de baterías que alcanzaron temperaturas extremadamente altas, causando daños en componentes críticos como los arneses de cableado de los airbags. Para abordar estos problemas, los fabricantes implementaron cambios de diseño, incluido el uso de cableado blindado y barreras térmicas. Si bien estas medidas mejoraron la seguridad, también introdujeron desafíos adicionales, como el aumento del peso del vehículo y la extensión de los plazos de validación, lo que ha impactado la demanda a corto plazo de infladores para vehículos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Airbag: Fortaleza de la Cortina e Impulso del Airbag de Rodilla

Los airbags de pasajero representaron el 30,69% de la participación del mercado de infladores de airbag automotriz en 2025. Su dominio se basa en los protocolos de calificación por estrellas que exigen una sólida protección contra impactos laterales. Las renovaciones recientes revelan interés en canales de gas segmentados que mejoran la uniformidad de llenado a lo largo de los rieles de techo estrechos. Los nuevos marcos de vehículos eléctricos con moldeo gigante crean rieles más delgados, por lo que los cilindros de sección ovalada preservan el volumen de gas sin aumentar las restricciones de altura del techo. El mercado de infladores de airbag automotriz continúa recompensando las plataformas que combinan innovación de forma con química confiable.

Los airbags de protección peatonal registran la CAGR más rápida del 9,82% hasta 2031. Los maniquíes de prueba de choque que dan más peso a las lesiones en la parte inferior de las piernas y los modelos de puntuación de seguros refuerzan la adopción. Los proveedores ahora ofrecen carcasas de una sola pieza que se enganchan en las vigas existentes bajo el tablero, reduciendo los minutos de ensamblaje en línea. Los compradores de flotas destacan menores reclamaciones de compensación laboral cuando está presente la protección de rodilla, lo que aumenta las tasas de especificación. La creciente tracción fortalece la diversidad a largo plazo de la industria de infladores de airbag automotriz, que se beneficia de múltiples vectores de crecimiento en lugar de una única categoría dominante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inflador: Escala Pirotécnica y Potencial Alcista Híbrido

Los infladores pirotécnicos siguieron siendo el ancla con una participación del 66,56% en 2025, respaldados por cadenas de suministro bien establecidas y ventajas de costo sobre las alternativas de gas almacenado. Sin embargo, el aumento de los precios del helio y la necesidad de sistemas de control adaptativos han impulsado un mayor interés en los infladores híbridos, con el segmento ganando tracción a una CAGR del 8,27%. Las unidades de gas almacenado, que dependen de mezclas de helio-argón a 300 bar, pierden favor a medida que las sanciones de la UE reducen el suministro. Los diseños híbridos fusionan una carga sólida compacta con un depósito de gas, lo que permite una inflación en dos etapas que equilibra el llenado rápido de la bolsa y la presión sostenida para eventos de vuelco. ZF y Autoliv están probando en campo módulos híbridos de formato plano para SUV eléctricos cuyos moldeos gigantes solo permiten 35 mm de profundidad de empaque.

Los infladores pirotécnicos aún inflan una bolsa de 60 litros en 30 ms, pero las directivas REACH de la UE impulsan un giro hacia propelentes de nitrato de guanidina de baja toxicidad. Los infladores de gas almacenado ocupan programas de lujo de nicho que aceptan primas de costo por un despliegue más silencioso. Se pronostica que los infladores híbridos capturarán una participación del 18% para 2031, impulsados por las reglas de ciberseguridad del Reglamento ONU R155 que combinan unidades de control electrónico con válvulas de presión variable.

Por Tipo de Vehículo: Dominio de los Automóviles de Pasajeros y Auge de los Vehículos Comerciales

Los automóviles de pasajeros representaron el 75,71% del mercado de infladores de airbag automotriz en 2025. Los airbags laterales de torso y los airbags de lado lejano son cada vez más estándar en los vehículos compactos y sedanes del mercado masivo, lo que demuestra que el contenido de seguridad ya no está confinado a los acabados de lujo. Los programas de concienciación del consumidor publican puntuaciones comparativas de lesiones, y los estudios de valor de reventa revelan primas para los sistemas multifásicos. Los OEM responden integrando contenido de retención temprano en los ciclos de vida de las plataformas, asegurando volúmenes de infladores durante períodos de siete años.

Los vehículos comerciales muestran la CAGR más rápida del 10,07% hasta 2031. Los operadores de flotas especifican airbags de cortina más volante de dirección para reducir el tiempo de inactividad por lesiones del conductor, y las aseguradoras recompensan dichos paquetes con primas más bajas. Las cabinas de camiones pesados en América del Norte ahora incluyen airbags como equipamiento de base, un cambio notable respecto al estado opcional anterior. Los programas de modernización también barren las flotas más antiguas, aumentando los ingresos por reemplazo. El crecimiento del subsegmento diversifica el mercado de infladores de airbag automotriz, suavizando la demanda a lo largo de los ciclos económicos.

Por Química del Propelente: Las Formulaciones Sin Azida se Aceleran

Los propelentes de azida retuvieron una participación del 38,67% en 2025, aunque los vientos regulatorios en contra están empujando a los fabricantes de automóviles hacia alternativas que evitan residuos tóxicos. Las mezclas sin azida se expanden a una CAGR del 8,48% porque se descomponen en gases inertes y vapor de agua, facilitando las preocupaciones de eliminación. Las normas REACH de la Unión Europea y los límites actualizados de sustancias peligrosas de Japón penalizan el uso de azida, lo que lleva a los proveedores a reconvertir las líneas para químicas más limpias. Las empresas de primer nivel enfatizan el cumplimiento del ciclo de vida comercializando infladores sin azida como una vía hacia menores requisitos de reserva de garantía y un reciclaje más fluido al final de la vida útil. Los mensajes de mercado ahora se centran en las credenciales de sostenibilidad en lugar de los simples ahorros de costos, enmarcando el cambio como una cobertura de responsabilidad a largo plazo.

Las mezclas de tetrazol y nitrato de amonio completan la cartera sin azida, ofreciendo tasas de combustión más rápidas que acortan los tiempos de llenado de la bolsa en impactos laterales. Sin embargo, estas fórmulas generan temperaturas de combustión más altas, por lo que los fabricantes deben integrar carcasas resistentes al calor y ventilación optimizada para proteger las telas de la bolsa. Los suscriptores de seguros en América del Norte y Europa cada vez más aplican recargos a los vehículos que aún llevan infladores de azida, acelerando los calendarios de los OEM para la adopción de nitrato de guanidina. El estándar chino GB 38900-2020 para la seguridad de los vehículos eléctricos también da peso a los propelentes de baja toxicidad, impulsando a las marcas nacionales a saltar directamente a las opciones sin azida.

Por Etapa Tecnológica: Escala Monofásica e Innovación Multifásica

Los infladores monofásicos representaron el 59,34% de las instalaciones en 2025, lo que refleja su reputación de larga data por su simplicidad y bajo costo unitario. Aun así, las variantes bifásicas y multifásicas avanzan a una CAGR del 8,89% a medida que los protocolos globales de pruebas de choque recompensan las curvas de presión adaptativas que moderan el despliegue para ocupantes más ligeros. La norma ISO/TS 5083:2025 establece criterios de rendimiento para vehículos automatizados de Nivel 3 y Nivel 4, bloqueando efectivamente los iniciadores de carga única tradicionales de muchas plataformas futuras. Los proveedores ahora agrupan sensores microelectromecánicos, microcontroladores y firmware cifrado en módulos multifásicos, destacando la clasificación de ocupantes en tiempo real y el análisis de pulsos de choque como diferenciadores. Los fabricantes de automóviles promueven estos sistemas adaptativos en el marketing del punto de venta, citando métricas de lesiones reducidas en colisiones frontales desplazadas y oblicuas.

Los automóviles de pasajeros de gama de entrada y los vehículos comerciales ligeros sensibles al costo aún dependen del hardware monofásico, pero los acabados de mayor nivel pivotan hacia bolsas bifásicas del conductor como una línea base percibida de credibilidad en seguridad. Los SUV premium y los robotaxis emergentes dan el siguiente paso, especificando módulos de cortina de triple carga que permanecen presurizados durante los eventos de vuelco. Las brechas de costo continúan reduciéndose a medida que los precios del silicio disminuyen, lo que permite a los equipos de compras de los OEM justificar las actualizaciones multifásicas sin grandes excesos presupuestarios. Los organismos reguladores erosionan aún más el atractivo monofásico al endurecer las tolerancias para ocupantes fuera de posición y pasajeros en el asiento trasero.

Por Canal de Ventas: La Posventa Aumenta con los Ciclos de Retiro del Mercado

Los infladores instalados por OEM representaron el 72,64% de los ingresos de 2025, beneficiándose de la validación integrada durante el desarrollo del vehículo y la logística sincronizada justo a tiempo. Sin embargo, el mercado de posventa está escalando a una CAGR del 8,63% a medida que las unidades de azida de sodio salen de servicio bajo programas de retiro del mercado por fases. Los concesionarios y las cadenas de reparación certificadas capitalizan esta ola almacenando reemplazos sin azida que cumplen con los umbrales regulatorios revisados. Los distribuidores independientes también reportan mayor rotación a medida que los vehículos más antiguos superan la vida útil de diseño del sistema de airbag y desencadenan reemplazos impulsados por seguros. La digitalización de la cadena de suministro, incluido el etiquetado con código de barras y RFID, ayuda a los talleres a verificar la procedencia y evitar el stock falsificado.

El impulso de los retiros del mercado se combina con los requisitos de las aseguradoras de que las reparaciones utilicen propelentes que cumplan con los límites de toxicidad de la UE y Japón, reforzando el cambio del mercado de posventa hacia las formulaciones de nitrato de guanidina. Los proyectos piloto de trazabilidad basada en cadena de bloques muestran una promesa temprana para disuadir los infladores del mercado gris que antes afectaban a las regiones con supervisión aduanera laxa. Los OEM, preocupados por los riesgos de daño a la marca, ahora amplían los programas de buena voluntad que subvencionan la mano de obra de reemplazo para los módulos retirados del mercado, dirigiendo efectivamente a los clientes hacia los centros de servicio franquiciados. Mientras tanto, los proveedores de primer nivel aseguran ingresos otorgando licencias de producción a especialistas certificados del mercado de posventa en lugar de competir directamente en la distribución de última milla. A medida que los inventarios heredados de azida de sodio se agotan, las expectativas de crecimiento permanecen firmemente en el carril de reemplazo en lugar de en el ensamblaje de nuevos vehículos.

Análisis Geográfico

Asia-Pacífico representó el 38,88% de los ingresos globales en 2025 y está en camino de una CAGR del 9,42% hasta 2031, la más pronunciada entre todas las regiones. Solo China representó el 28% del mercado de infladores de airbag automotriz en 2025; las estrictas normas C-NCAP de 2024 significan que el 76% de los nuevos automóviles de pasajeros chinos ya cuentan con módulos de conductor bifásicos. El segmento de infladores de India se beneficia del plan de Incentivo Vinculado a la Producción, que ha impulsado inversiones como la planta de 3 millones de unidades de ZF Rane en Tamil Nadu[3]"ZF Rane inaugura instalación de fabricación de infladores y pruebas de trineo en Trichy, Tamil Nadu," Rane Group, ranegroup.com. Japón lidera la penetración de protección peatonal con un 68% a medida que la puntuación revisada del Programa Japonés de Evaluación de Nuevos Automóviles incentiva los airbags externos.

América del Sur le sigue con una CAGR del 7,23%, ya que el programa Rota 2030 de Brasil exige la mayor parte del contenido local para los sistemas de retención a partir de 2026, fomentando el ensamblaje de infladores en el país. Los fabricantes de automóviles de Argentina aprovechan las rutas de exportación del MERCOSUR, mientras que las filiales locales de proveedores globales abren plantas más pequeñas para evitar aranceles. América del Norte crece al 4,76%; aunque los airbags de conductor y pasajero se saturan al 98% de equipamiento, los lanzamientos de plataformas de vehículos eléctricos y los reemplazos continuos de Takata sostienen incrementos nominales.

Europa registra una CAGR del 5,44% a medida que el Mecanismo de Ajuste en Frontera por Carbono eleva los costos de las importaciones asiáticas a partir de enero de 2026, motivando a los proveedores de primer nivel a establecer sitios de menor huella de carbono en Polonia y Rumanía. La participación de la azida de sodio ya ha caído al 26% en Europa, lo que refleja el cumplimiento acelerado de REACH. Oriente Medio y África luchan contra las entradas de infladores falsificados que deprimen la confianza de los proveedores, mientras que la CAGR del 3,51% de Rusia se rezaga debido a las sanciones que reducen los suministros de helio vitales para los módulos de gas almacenado.

Panorama Competitivo

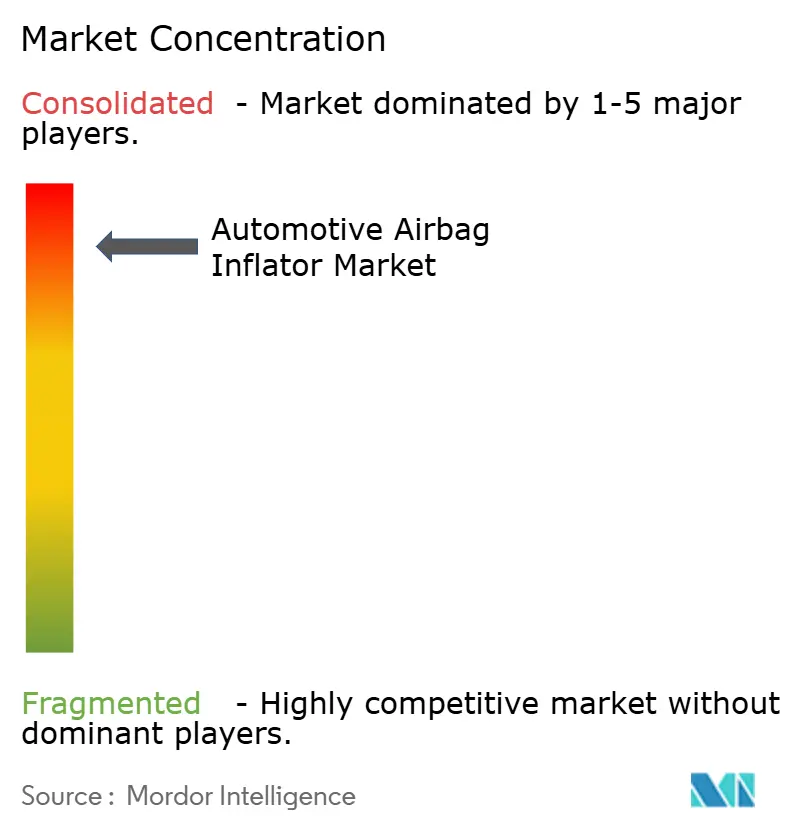

El mercado de infladores de airbag automotriz se define por una alta concentración, con ZF Friedrichshafen, Autoliv, Daicel y Joyson Safety Systems representando conjuntamente la mayoría de los ingresos globales. Las ventajas de escala permiten a estos actores establecidos alinear los ritmos de producción con los calendarios de ensamblaje de los OEM, garantizando entregas confiables justo a tiempo. Su dominio también proviene de décadas de carteras de propiedad intelectual que cubren el diseño del iniciador, la formulación del propelente y la integración del módulo. Las barreras de entrada siguen siendo altas porque los nuevos competidores deben superar simultáneamente pruebas de homologación estrictas y forjar vínculos profundos en la cadena de suministro. Como resultado, las empresas más pequeñas a menudo optan por asociarse con los actores establecidos en lugar de desafiarlos directamente.

La diferenciación tecnológica da forma cada vez más a la dinámica competitiva. Las solicitudes de patentes se concentran en infladores híbridos de formato plano que conservan espacio dentro de las estructuras de carrocería de vehículos eléctricos con moldeo gigante, manteniendo al mismo tiempo una presión constante durante los vuelcos de larga duración. Los módulos inteligentes con ciberseguridad están ganando impulso tras el Reglamento ONU 155, que exigió comunicación cifrada entre los sensores de choque y los iniciadores del inflador. Los actores establecidos aseguran la ventaja de ser los primeros en moverse al incorporar microcontroladores que permiten actualizaciones de firmware de forma inalámbrica vinculadas a la lógica de seguridad en evolución. Estas capacidades permiten a los proveedores presentar los infladores como componentes actualizables, reflejando las tendencias observadas en el sistema de infoentretenimiento del vehículo. En paralelo, los acuerdos de licencia cruzada reducen el riesgo de litigios y aceleran la estandarización de las características de seguridad críticas entre las marcas.

La disrupción basada en costos sigue burbujeando bajo la superficie, particularmente de los fabricantes indios que aprovechan los subsidios del Incentivo Vinculado a la Producción. La nueva planta de ZF Rane en Tamil Nadu supuestamente apunta a costos de producción entre un 15 y un 18% más bajos que los equivalentes europeos, aumentando la presión sobre las empresas establecidas para que localicen o arriesguen la erosión de márgenes. Las credenciales de sostenibilidad también entran en la ecuación, con proveedores compitiendo por certificar líneas de fabricación de bajo carbono para evitar la exposición arancelaria bajo el Mecanismo de Ajuste en Frontera por Carbono de la UE. Las estrategias de mitigación de falsificaciones siguen siendo una prioridad unificadora: Autoliv y ZF están pilotando programas de procedencia basados en cadena de bloques que rastrean cada inflador desde el ensamblaje del iniciador hasta la instalación en el vehículo. En conjunto, estos movimientos demuestran que incluso en un campo concentrado, las rutas de innovación hacia nuevos ángulos competitivos permanecen abiertas.

Líderes de la Industria de Infladores de Airbag Automotriz

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

Daicel Corporation

ARC Automotive Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Toyota South Africa Motors lanzó "No lo arriesgues, arréglalo", una campaña ampliada de retiro del mercado de airbags Takata para reemplazar los infladores sospechosos en los modelos Toyota, Lexus e Hino.

- Junio de 2025: Toyoda Gosei presentó un sistema de airbag desplegable para motocicletas que se espera incorpore infladores más rápidos, telas más ligeras y sensores inteligentes en las fases de prueba posteriores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de infladores de airbag automotriz como las ventas mundiales de infladores nuevos pirotécnicos, de gas almacenado e híbridos que llenan airbags de conductor, pasajero, lateral, cortina, rodilla y peatonal en automóviles de pasajeros y vehículos comerciales. Los ingresos se capturan al precio de transferencia OEM en dólares estadounidenses.

Exclusión del alcance: Los infladores instalados durante reparaciones por retiro del mercado o las unidades reacondicionadas contribuyen a la validación, pero quedan fuera de la línea base.

Descripción general de la segmentación

- Por Tipo de Airbag

- Pasajero

- Cortina

- Rodilla

- Lateral

- Protección Peatonal

- Por Tipo de Inflador

- Pirotécnico

- Gas Almacenado

- Híbrido

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Por Química del Propelente

- Base Azida

- Sin Azida (p. ej., Nitrato de Guanidina)

- Por Etapa Tecnológica

- Monofásico

- Bifásico y Multifásico

- Por Canal de Ventas

- Instalado por OEM

- Posventa / Reemplazo por Retiro del Mercado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a integradores de módulos, químicos de propelentes y gerentes de seguridad de flotas en Asia, Europa y las Américas para verificar las relaciones de infladores por vehículo, la adopción de tecnología híbrida y las bandas de precios que las fuentes documentales no pudieron confirmar.

Investigación documental

Las fuentes abiertas (flujos comerciales UN Comtrade HS-950710, producción OICA, archivos de defectos FMVSS, registros de accidentes de la OMS y paneles de seguridad vial de la UE) vinculan normativas, producción y necesidad de infladores. Los informes 10-K de empresas, presentaciones para inversores, patentes de Questel, además de los calendarios de D&B Hoovers y Marklines, refinan la combinación tecnológica y la distribución geográfica. La lista es ilustrativa; muchas otras referencias orientaron nuestro trabajo.

Dimensionamiento del mercado y pronóstico

Combinamos la lógica descendente y ascendente. Las producciones regionales de vehículos ligeros se multiplican por los recuentos de bolsas exigidos por normativa y la instalación observada, y luego se convierten en demanda de infladores utilizando ratios confirmados en entrevistas. Las órdenes de suministro de proveedores, los recuentos de retiros del mercado y el ASP muestreado multiplicado por el volumen anclan el valor. Las variables clave incluyen la participación híbrida, el despliegue de doble etapa en China, la combinación de plataformas EV, los costos de propelentes y la penetración de cortinas laterales. La regresión multivariante con análisis de escenarios proyecta la demanda para 2025-30 y añade bandas de sensibilidad.

Ciclo de validación de datos y actualización

Los resultados se verifican frente a exportaciones aduaneras, volúmenes de retiros del mercado y facturas OEM. Los analistas senior revisan las anomalías; los modelos se actualizan anualmente, con actualizaciones intermedias tras eventos relevantes.

Por qué la línea base de infladores de airbag automotriz de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas eligen alcances, monedas o ciclos de actualización distintos. Excluimos los reemplazos por retiro del mercado, aplicamos únicamente ratios validados y recalibramos cada año. En otros casos, los infladores híbridos suelen omitirse y las líneas base quedan desactualizadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,93 B (2025) | Mordor Intelligence | - |

| USD 5,86 B (2024) | Global Consultancy A | incluye unidades de retiro del mercado |

| USD 5,40 B (2024) | Industry Association B | omite la participación híbrida |

| USD 4,85 B (2023) | Regional Consultancy C | base de producción desactualizada |

Estos contrastes muestran cómo nuestro ciclo de actualización y el alcance claramente definido ofrecen a los tomadores de decisiones una línea base equilibrada y trazable a insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de infladores de airbag automotriz?

El mercado de infladores de airbag automotriz equivale a USD 5,63 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de infladores de airbag automotriz?

Se proyecta que el mercado registre una CAGR del 7,73% y alcance USD 8,17 mil millones para 2031.

¿Qué tipo de inflador está creciendo más rápidamente?

Los infladores híbridos se expanden a una CAGR del 8,27% ya que equilibran la inflación rápida y la presión sostenida.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 9,42%, impulsada por la adopción de ADAS en China y los incentivos de fabricación de India.

Última actualización de la página el: