Tamaño y Participación del Mercado Europeo de Filtros de Aire para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

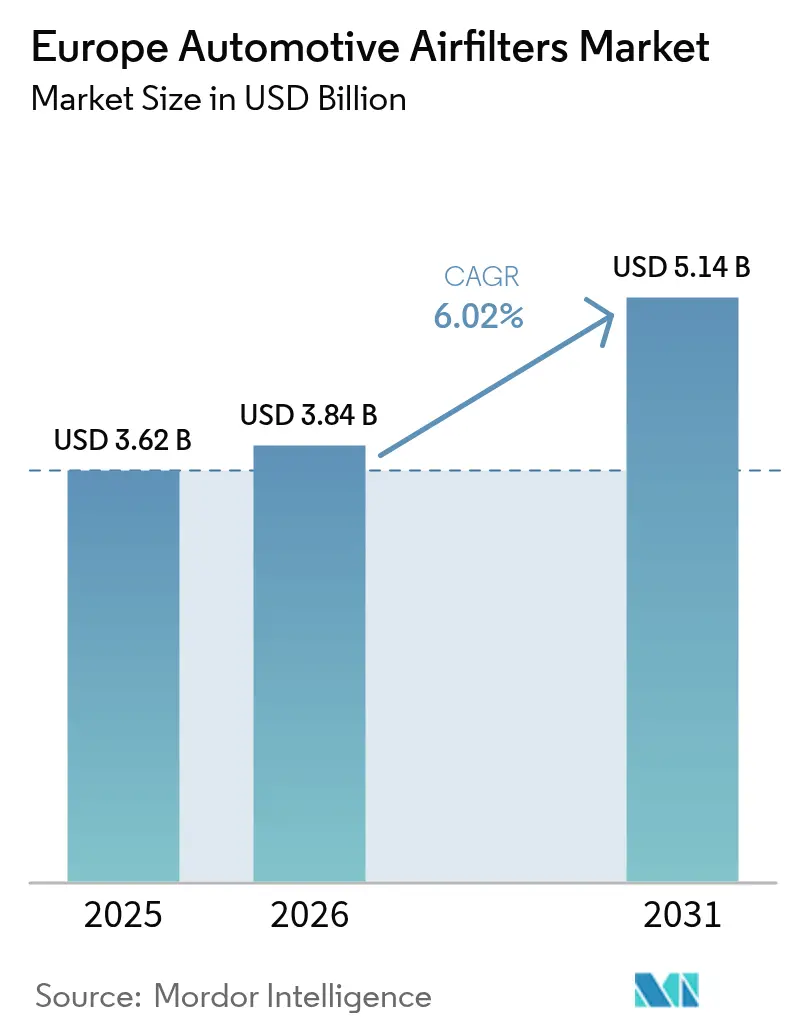

| Tamaño del mercado en el año base (2025) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Filtros de Aire para Automóviles por Mordor Intelligence

El tamaño del Mercado Europeo de Filtros de Aire para Automóviles fue valorado en 3,62 mil millones USD en 2025 y se estima que crecerá desde 3,84 mil millones USD en 2026 hasta alcanzar los 5,14 mil millones USD en 2031, a una CAGR del 6,02% durante el período de previsión (2026-2031). El sólido impulso regulatorio en torno a la norma Euro 7, la rápida expansión de las Zonas de Bajas Emisiones a nivel urbano y la persistente concienciación de los consumidores sobre la salud sustentan esta expansión. Los fabricantes de equipos originales (OEM) están rediseñando la filtración de admisión y de habitáculo para cumplir con los límites de partículas a escala nanométrica, y los actores independientes del mercado de posventa están aprovechando el envejecido parque automovilístico del continente, de aproximadamente 280 millones de unidades. El mercado europeo de filtros de aire para automóviles está, por tanto, transitando de los volúmenes de productos básicos hacia el rendimiento de valor añadido, posicionando la filtración como un componente crítico para el cumplimiento normativo, visible para el consumidor y habilitado para la telemetría en la movilidad de próxima generación.

Conclusiones Clave del Informe

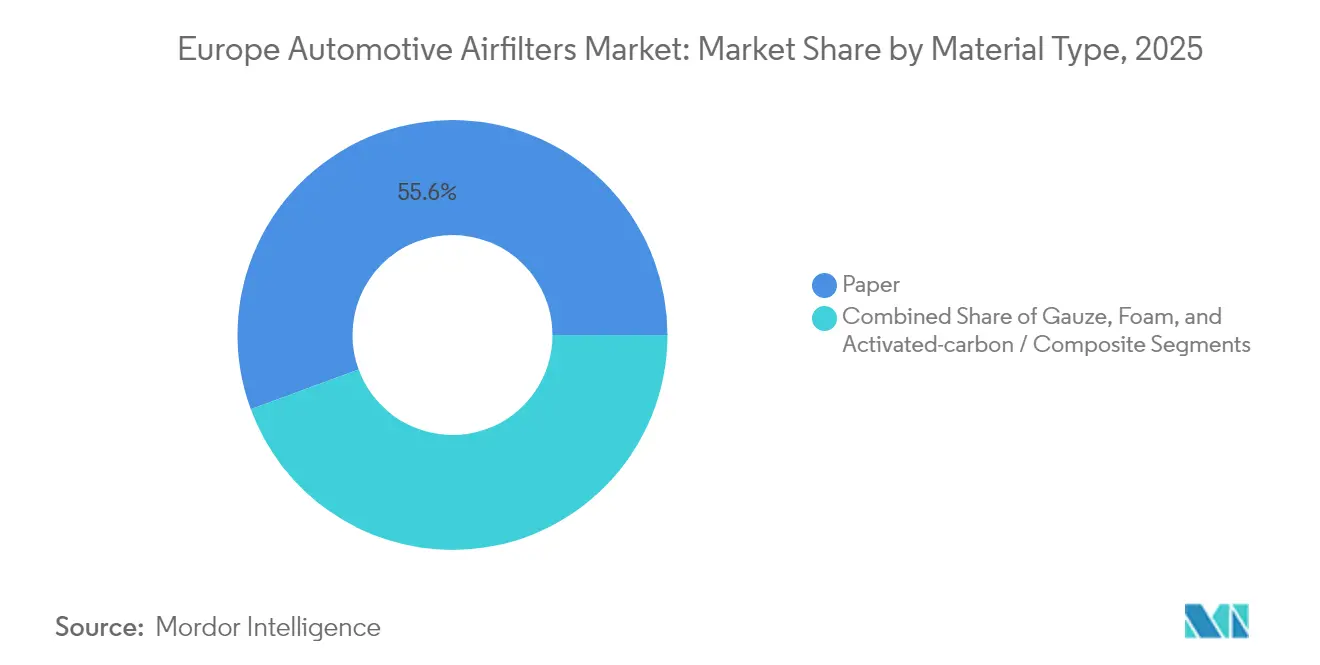

- Por tipo de material, los filtros de papel dominaron con el 55,62% de la participación del mercado europeo de filtros de aire para automóviles en 2025, mientras que las variantes de carbón activado y compuestas registran el crecimiento más rápido con una CAGR del 6,32% hasta 2031.

- Por tipo de filtro, los filtros de habitáculo representaron el 60,78% del tamaño del mercado europeo de filtros de aire para automóviles en 2025 y se expandirán a una CAGR del 6,18% hasta 2031.

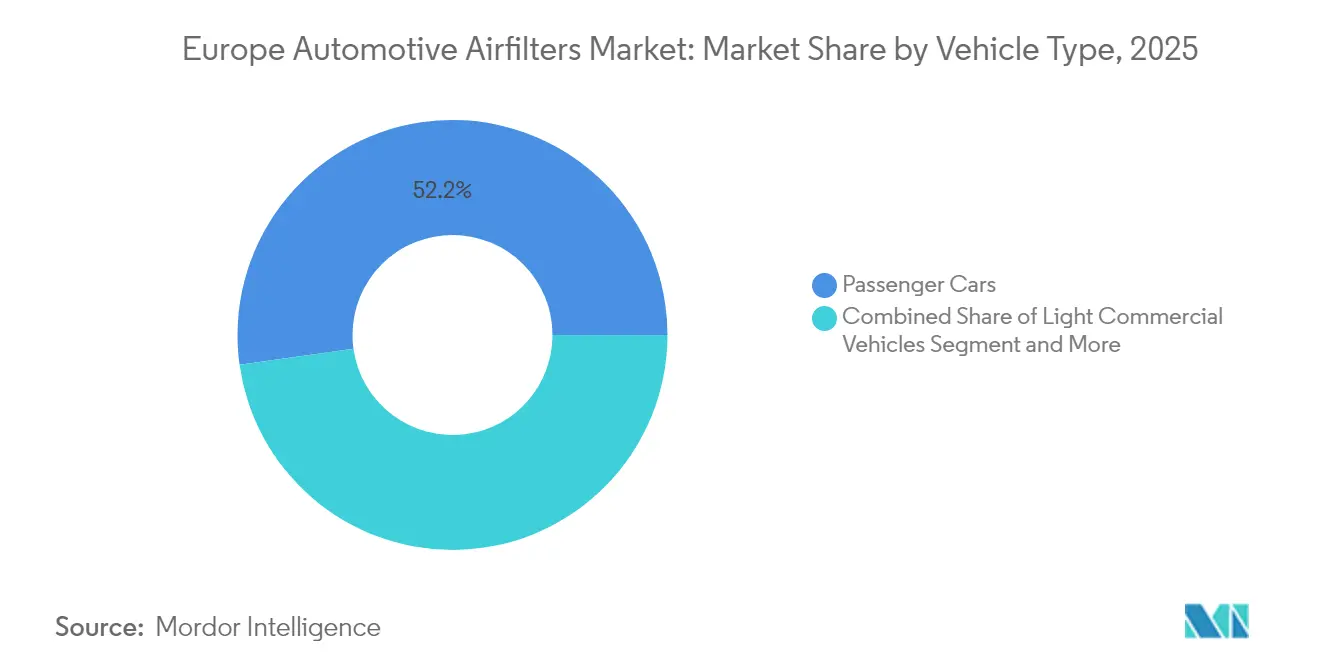

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 52,21% de la participación del mercado europeo de filtros de aire para automóviles en 2025, registrando también la CAGR más alta del 6,45% durante el período de pronóstico.

- Por canal de ventas, el mercado de posventa controló el 64,27% de la participación del mercado europeo de filtros de aire para automóviles en 2025; el canal OEM, aunque más pequeño, registra la CAGR más rápida del 6,34% gracias a las ventas adicionales de servicios conectados.

- Por país, Alemania lideró con una participación de ingresos del 48,15% en 2025 y mantiene una sólida CAGR del 6,27% debido a su densa presencia de OEM y a los preparativos tempranos para el cumplimiento de la norma Euro 7.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Filtros de Aire para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Parque vehicular envejecido que amplía el mercado independiente | +1.8% | Toda Europa, concentrado en Europa Occidental | Largo plazo (≥ 4 años) |

| Normas de emisiones Euro 7 y Euro VI-D | +1.2% | Toda la UE, más fuerte en Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Mayor enfoque del consumidor en la calidad del aire en el habitáculo | +1.1% | Centros urbanos de la UE, países nórdicos a la vanguardia | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia medios de filtración de caída de presión ultrabajos | +0.9% | Alemania, Países Bajos, Noruega, Reino Unido | Mediano plazo (2-4 años) |

| Expansión de las Zonas de Bajas Emisiones a nivel urbano | +0.8% | Principales áreas metropolitanas, Francia a la cabeza con 40 zonas | Corto plazo (≤ 2 años) |

| Servicios de calidad del aire en habitáculo por suscripción y actualización inalámbrica que generan ingresos recurrentes | +0.4% | Segmentos premium en Alemania, Reino Unido, Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Parque Vehicular Envejecido Amplía la Demanda del Mercado Independiente de Posventa

La edad media de los vehículos en Europa Occidental alcanzó los 12 años en 2025, mientras que los parques vehiculares de Europa del Este se extienden entre 15 y 20 años. Los modelos más antiguos de motor de combustión interna (MCI) requieren cambios frecuentes de filtros de admisión y de habitáculo, y los talleres independientes capturan una parte considerable del mercado de posventa regional al ofrecer precios competitivos y una amplia cobertura de referencias. Incluso a medida que la penetración de los vehículos eléctricos de batería (VEB) elimina la demanda futura de filtros de admisión, el parque residual de MCI garantiza volúmenes a largo plazo, manteniendo el mercado europeo de filtros de aire para automóviles sólido durante al menos un ciclo de reemplazo completo más. Los especialistas en posventa responden ampliando los surtidos de referencias para plataformas heredadas, introduciendo elementos de habitáculo de carbón activado de marca propia y adoptando mercados de comercio electrónico para llegar a los propietarios rurales dispersos.

Las Normas de Emisiones Euro 7 y Euro VI-D Aceleran los Ciclos de Reemplazo de Filtros

La Comisión Europea publicó las normas Euro 7 en mayo de 2024, introduciendo umbrales de partículas de 10 nanómetros para vehículos de gasolina y el cumplimiento durante toda la vida útil tanto para las partículas del tubo de escape como para las no procedentes del escape. Dado que el diagnóstico a bordo ahora monitorea la degradación del filtro, los elementos de admisión y de habitáculo deben mantener la eficiencia durante mucho más tiempo que los modelos heredados, comprimiendo el reemplazo en el mundo real al mínimo posible en flotas de alto kilometraje. Los proveedores de nivel OEM, por tanto, agrupan elementos multicapa de mayor margen que cuentan con certificados regulatorios y etiquetas RFID integradas, elevando los ingresos por unidad y reforzando el mercado europeo de filtros de aire para automóviles como un elemento crítico de cumplimiento normativo en lugar de una pieza de mantenimiento discrecional.

Mayor Enfoque del Consumidor en la Calidad del Aire en el Habitáculo y las Alergias

La concienciación surgida durante la pandemia transformó la filtración del habitáculo en una característica de salud. En julio de 2024, MANN+HUMMEL comercializó filtros de habitáculo de nanofibra que eliminan hasta el 80% de las partículas ultrafinas al tiempo que incorporan recubrimientos antimicrobianos.[1]"Medios de Filtro de Nanofibra para Aplicaciones Automotrices," MANN+HUMMEL, mann-hummel.com Los conductores urbanos ahora aceptan sobreprecios del 20-30% por filtros certificados ISO 18184 para el alivio de alergias. Bosch respondió con FILTER+pro en enero de 2024, combinando capas de partículas, carbón activado y antivirales.[2]"Folleto del Filtro de Aire de Habitáculo FILTER+pro," Bosch, bosch.com Los OEM integran módulos de habitáculo con clasificación HEPA en acabados premium, mientras que los servicios de suscripción impulsan los reemplazos anuales sincronizados con los registros de servicio digitales. Esta disposición a pagar eleva las unidades de habitáculo de consumibles de bajo margen a artículos de actualización con alto margen, anclando el impulso de la CAGR dentro del mercado europeo de filtros de aire para automóviles.

Impulso de los OEM hacia Medios de Filtración de Caída de Presión Ultrabajos para Maximizar la Autonomía de los Vehículos Eléctricos

Las cargas del sistema de climatización pueden reducir aproximadamente dos quintas partes de la autonomía de conducción de los vehículos eléctricos durante temperaturas extremas, lo que convierte la minimización de la caída de presión en una prioridad de ahorro energético. Los proveedores de filtros despliegan medios de nanofibra plisados y espumas de baja tortuosidad que reducen el consumo energético del ventilador sin sacrificar más del 95% de la captura de partículas. Las plantas de ensamblaje alemanas, holandesas y noruegas ya especifican filtros de habitáculo con caída de presión igual o inferior a 15 Pa para los programas de vehículos eléctricos de próxima generación, impulsando la demanda de sintéticos avanzados sobre la celulosa básica. Las pruebas colaborativas entre los proveedores de Nivel 1 y los fabricantes de módulos de climatización destacan los beneficios cuantificables de autonomía en los expedientes de homologación de tipo, garantizando una rápida adopción por parte de los OEM y reforzando los niveles de suministro de precio premium dentro del mercado europeo de filtros de aire para automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de VEB que reduce la demanda | -1.5% | Noruega, Países Bajos, Alemania liderando la adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Reducción del tamaño de los vehículos que disminuye el número/tamaño | -0.8% | Mercados urbanos de la UE, particularmente Francia, Italia | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de materiales no tejidos especiales | -0.6% | Toda la UE, concentrado en centros de producción de Alemania e Italia | Corto plazo (≤ 2 años) |

| Creciente adopción de filtros de rendimiento lavables | -0.3% | Mercados de vehículos premium de Alemania y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Vehículos Eléctricos de Batería Reduce la Demanda de Filtros de Aire de Motor de Admisión

Los vehículos eléctricos de batería no requieren filtración de aire de combustión, eliminando toda la lista de materiales del filtro de admisión de la demanda de vehículos nuevos. Alemania ensambló 1,35 millones de vehículos eléctricos en 2024 y tiene como objetivo 1,67 millones de unidades en 2025 bajo las normas de CO₂ promedio de flota, mientras que el mercado de automóviles nuevos de Noruega alcanzó la mayoría de participación de vehículos eléctricos de batería. El mercado europeo de filtros de aire para automóviles se enfrenta, por tanto, a un viento en contra estructural de volumen, principalmente en los segmentos premium donde la electrificación avanza más rápido. El crecimiento compensatorio surge en los filtros de habitáculo, los microfiltros de refrigeración de baterías y los cartuchos de secado de aire, aunque el número de unidades por vehículo disminuye en promedio. El impacto en los ingresos a mediano plazo se centra en los elementos de admisión de alto valor cuyos márgenes históricamente financiaron los presupuestos de I+D, lo que obliga a los proveedores a pivotar hacia los nichos de habitáculo compuesto y gestión térmica.

La Reducción del Tamaño de los Vehículos Disminuye el Número/Tamaño de los Elementos Filtrantes

Las tasas de congestión urbana y el aumento de los precios del combustible empujan a los fabricantes de automóviles hacia arquitecturas de vehículos compactos con carcasas de climatización más pequeñas y huellas de filtro reducidas. En Francia e Italia, los registros de vehículos subcompactos aumentaron durante 2024-2025, lo que permitió a los OEM orientados al coste especificar cassettes de filtro más delgados o medios de una sola etapa donde antes existían diseños de doble etapa. La restricción reduce el consumo promedio de material por vehículo justo cuando los precios de las materias primas aumentan, comprimiendo el margen bruto incluso cuando los envíos de unidades se mantienen estables. Los proveedores mitigan esto integrando capas multifuncionales que combinan la captura de partículas, gases y olores en un solo elemento, preservando el precio de venta promedio pero presionando los rendimientos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Papel se Enfrenta al Desafío de los Compuestos

Los filtros de papel capturaron el 55,62% de la participación del mercado europeo de filtros de aire para automóviles en 2025, produciendo una resistencia al flujo de aire confiable y eficiencia de costes en las líneas de automóviles de pasajeros de alto volumen. Este sustrato tradicional sustentó el tamaño del mercado europeo de filtros de aire para automóviles durante décadas, beneficiándose de cadenas de suministro maduras y capacidad regional de procesamiento de pulpa. Sin embargo, las variantes de carbón activado y los compuestos emergentes están superando este ritmo con una CAGR del 6,32% hasta 2031, a medida que los consumidores exigen la adsorción de compuestos orgánicos volátiles (COV) y la neutralización de alérgenos dentro de espacios de habitáculo limitados.

Los OEM están superponiendo nanofibras sobre bases de celulosa, creando láminas híbridas que atrapan partículas de 10 nanómetros mientras mantienen las caídas de presión por debajo de 15 Pa. La gasa y la espuma siguen siendo opciones de nicho en la sintonización de rendimiento y en equipos fuera de carretera, respectivamente, donde las capas impregnadas de aceite o los poros de gran tamaño se adaptan a entornos polvorientos. A medida que la norma Euro 7 madura, la participación del papel se erosiona gradualmente, pero mantiene su relevancia debido a su composición reciclable y su baja energía incorporada, garantizando la coexistencia en lugar del desplazamiento total dentro del mercado europeo de filtros de aire para automóviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Filtro: Los Filtros de Habitáculo Lideran la Trayectoria de Crecimiento

Los filtros de habitáculo mantuvieron el 60,78% del tamaño del mercado europeo de filtros de aire para automóviles en 2025, una posición reforzada por las preocupaciones de salud posteriores a la pandemia, los episodios de smog urbano y el atractivo de marketing de la certificación antialérgica. El segmento crece a una CAGR del 6,18% hasta 2031, superando a los filtros de admisión, porque la frecuencia de reemplazo puede alcanzar dos veces al año en zonas metropolitanas contaminadas. Los OEM integran el acceso al cartucho de filtración detrás de las guanteras, simplificando los cambios de bricolaje y estimulando las ventas de comercio electrónico por parte de minoristas independientes de repuestos.

Los filtros de admisión, que cubren la participación residual, se enfrentan a la sustitución por vehículos eléctricos de batería, pero aún dan servicio al gran parque heredado de MCI de Europa. La turbulencia en la demanda de unidades empuja a los proveedores a diversificarse hacia elementos de micropartículas de habitáculo y climatización de doble función. Dentro de los vehículos eléctricos, la selección del filtro de habitáculo afecta al consumo energético del sistema de climatización; por lo tanto, los diseños avanzados de baja caída de presión ganan instalaciones de fábrica de alto margen. Los paneles de control de los vehículos conectados ahora alertan a los conductores cuando la acumulación de partículas aumenta, lo que desencadena reemplazos oportunos y preserva los valores unitarios premium en todo el mercado europeo de filtros de aire para automóviles.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento del Volumen

Los automóviles de pasajeros representaron el 52,21% de la participación del mercado europeo de filtros de aire para automóviles en 2025 y están preparados para registrar la CAGR más rápida del 6,45% hasta 2031, a medida que los conductores urbanos priorizan la higiene del habitáculo y el cumplimiento normativo. La expansión del segmento aprovecha la escala total del ensamblaje europeo y los centros de producción panregionales que estandarizan las especificaciones de los filtros. Las plataformas de pasajeros también pilotan paquetes de suscripción de valor añadido, elevando aún más el gasto durante la vida útil por vehículo.

Los vehículos comerciales ligeros (VCL) contribuyen con una demanda estable porque el alto kilometraje anual acelera el desgaste de los filtros, aunque el crecimiento se mantiene moderado mientras las furgonetas electrificadas reemplazan a los modelos diésel. Los vehículos comerciales pesados (VCP) y los autobuses tienen menos unidades pero cartuchos más grandes y de mayor precio, estabilizando los ingresos incluso cuando los volúmenes quedan por detrás de los automóviles de pasajeros. Los pasos regulatorios progresivos sobre las emisiones de polvo de neumáticos y frenos para autobuses pueden desbloquear nuevas referencias de filtración, manteniendo la relevancia del mercado europeo de filtros de aire para automóviles a pesar de los cambios en los trenes de potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Fortaleza del Mercado de Posventa en Medio de la Innovación de los OEM

El mercado de posventa capturó el 64,27% del tamaño del mercado europeo de filtros de aire para automóviles en 2025 al dar servicio a una flota envejecida a través de talleres independientes y portales de compra y recogida en tienda de rápido crecimiento. Los bajos costes de cambio y las ofertas de marca propia mantienen los precios competitivos, ayudando al canal a retener los modelos de MCI más antiguos abandonados por los centros de servicio de marca. El tamaño del mercado europeo de filtros de aire para automóviles para las gamas del mercado de posventa se expandió con cartuchos de habitáculo multicapa adaptados a los calendarios de polen regionales, una estrategia que fomenta las compras repetidas.

Los canales OEM, aunque más pequeños, crecen a una CAGR del 6,34% hasta 2031 a medida que la telemática conectada impulsa el mantenimiento predictivo. Los fabricantes de automóviles agrupan los reemplazos de filtros dentro de contratos de servicio extendido y notificaciones de salud del vehículo por actualización inalámbrica, reduciendo la participación del mercado de posventa en el extremo premium. La adquisición de Nissens Automotive por parte de Standard Motor Products subraya la consolidación a medida que los distribuidores escalan para negociar directamente con los proveedores de materiales y luchar por el espacio en los mercados digitales.

Análisis Geográfico

Alemania representó una participación dominante del 48,15% del mercado europeo de filtros de aire para automóviles en 2025, respaldada por 4,1 millones de vehículos de pasajeros producidos. Con 1,35 millones de vehículos eléctricos ensamblados en 2024 y un objetivo de 1,67 millones para 2025, los OEM alemanes son los primeros en adoptar filtros de admisión y de habitáculo de nanofibra conformes con la norma Euro 7, razón por la cual el país también crece rápidamente a una CAGR del 6,27% hasta 2031. Los proveedores nacionales como MANN+HUMMEL y MAHLE exportan medios avanzados por todo el continente, traduciendo el liderazgo en I+D en sobreprecios y convirtiendo a Alemania en el punto focal de la innovación del mercado europeo de filtros de aire para automóviles.

El Reino Unido, Francia, Italia y España contribuyeron colectivamente con aproximadamente dos quintas partes de los ingresos de 2025. Francia aceleró la cobertura de las Zonas de Bajas Emisiones de 25 a 40 áreas en 2025, impulsando la renovación del parque vehicular y tasas más altas de instalación de filtros de habitáculo. El Reino Unido cuenta con una sólida distribución de almacenes en el mercado de posventa que abastece a su parque de vehículos premium, lo que lo convierte en un terreno fértil para los kits de filtros de rendimiento lavables. Italia mantiene sólidos clústeres de fabricación de filtros en torno a Turín, mientras que España aprovecha la emergente producción de baterías en Cataluña, creando una demanda adyacente de microfiltros de gestión térmica. Cada país se alinea con las regulaciones armonizadas de la UE, pero se diferencia a través de los ciclos económicos locales, lo que influye en los intervalos de reemplazo y la combinación de materiales en todo el mercado europeo de filtros de aire para automóviles.

El segmento del Resto de Europa abarca los estados nórdicos y de Europa del Este. Noruega muestra un futuro de filtros de admisión casi nulo, habiendo alcanzado el 90% de participación de vehículos eléctricos de batería en los automóviles nuevos en 2024. Por el contrario, Polonia, Rumanía y Hungría equilibran los parques de MCI más antiguos con una penetración más lenta de los vehículos eléctricos, preservando el volumen de filtros de admisión incluso cuando las actualizaciones de filtros de habitáculo se aceleran. Los consumidores nórdicos, con altos ingresos disponibles, optan por elementos de habitáculo multicapa de grado HEPA a pesar del menor kilometraje, mientras que los talleres de Europa del Este suministran medios de papel económicos para prolongar la vida útil de los vehículos. El mosaico resultante exige cadenas de suministro ágiles capaces de sincronizar diversas referencias, calendarios regulatorios y sensibilidades de precios de los consumidores dentro del mercado europeo de filtros de aire para automóviles.

Panorama Competitivo

El mercado europeo de filtros de aire para automóviles muestra una consolidación moderada. MANN+HUMMEL y MAHLE, con sede en Alemania, anclan el panorama, aprovechando tecnologías de medios propietarias y una profunda integración con los OEM. Sogefi, con sede en Italia, y el conglomerado diversificado Robert Bosch refuerzan la competencia a través de ofertas de módulos multiplataforma. Hengst Filtration amplió su alcance geográfico al adquirir Canada-American Filter Company en junio de 2024, señalando una intención estratégica de capturar participación en los nichos de habitáculo y gestión térmica.

El lanzamiento de nanofibras de MANN+HUMMEL en julio de 2024 eleva la filtración a niveles casi HEPA con una penalización mínima en el flujo de aire, apuntando directamente a las métricas de eficiencia del sistema de climatización de los vehículos eléctricos. El FILTER+pro de Bosch utiliza una estructura de triple capa para neutralizar alérgenos, olores y virus, resonando con las expectativas de los consumidores posteriores a la pandemia. Los proveedores integran cada vez más chips RFID o códigos QR en los cartuchos, lo que permite el seguimiento del ciclo de vida y las indicaciones de reemplazo predictivo a través de los portales de infoentretenimiento de los OEM. Las asociaciones con empresas emergentes de sensores integran paneles de control de calidad del aire del habitáculo en tiempo real que venden actualizaciones de suscripción junto con kits de filtros originales, reforzando los ingresos recurrentes del mercado de posventa.

Simultáneamente, los actores independientes del mercado de posventa se enfrentan a la compresión de márgenes a medida que aumenta la transparencia de precios en línea. Los consolidadores como Standard Motor Products responden absorbiendo distribuidores regionales, logrando escala en adquisiciones y logística. Los nuevos participantes, en particular las empresas de ciencias de materiales capaces de electrohilar redes de nanofibras o sintetizar carbones activados de base biológica, amenazan a los actores establecidos a menos que aseguren contratos de suministro de medios a largo plazo. La ventaja competitiva, por tanto, gira en torno a ciclos rápidos de I+D, fabricación de medios verticalmente integrada y ecosistemas de servicios digitales que fidelizan a los clientes en flujos de trabajo de reemplazo propietarios dentro del mercado europeo de filtros de aire para automóviles.

Líderes de la Industria Europea de Filtros de Aire para Automóviles

MANN+HUMMEL

MAHLE

Sogefi Group (Purflux)

Robert Bosch GmbH

Donaldson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: MANN+HUMMEL lanzó filtros de aire de habitáculo basados en nanofibra que capturan el 99,95% de las partículas ultrafinas al tiempo que extienden la vida útil del servicio.

- Junio de 2024: Hengst Filtration adquirió Canadian-American Filter Company, añadiendo capacidad de producción en América del Norte y ampliando las líneas de productos.

Alcance del Informe del Mercado Europeo de Filtros de Aire para Automóviles

El informe del Mercado Europeo de Filtros de Aire para Automóviles abarca un estudio detallado sobre las últimas tendencias e innovaciones en el mercado por Tipo de Material (Filtros de Aire de Papel, Filtros de Aire de Gasa, Filtros de Aire de Espuma y Otros), por Tipo (Filtros de Admisión y Filtros de Habitáculo) y por Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales). Junto con los principales actores, el informe también cubre sus estrategias, innovaciones, avances tecnológicos y datos financieros.

| Papel |

| Gasa |

| Espuma |

| Carbón Activado / Compuesto |

| Filtros de Admisión |

| Filtros de Habitáculo |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados y Autobuses |

| OEM |

| Posventa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Material | Papel |

| Gasa | |

| Espuma | |

| Carbón Activado / Compuesto | |

| Por Tipo de Filtro | Filtros de Admisión |

| Filtros de Habitáculo | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados y Autobuses | |

| Por Canal de Ventas | OEM |

| Posventa | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de filtros de aire para automóviles?

El mercado se sitúa en USD 3,84 mil millones en 2026 y se proyecta que alcance casi USD 5,14 mil millones en 2031, reflejando una CAGR del 6,02%.

¿Cómo influirán las normas Euro 7 en la demanda de filtros?

La norma Euro 7 impone límites de partículas a escala nanométrica y el cumplimiento durante toda la vida útil, acortando los intervalos de reemplazo a aproximadamente 10.000 km para vehículos de alto kilometraje y elevando la demanda de filtros premium certificados.

¿Qué segmento de filtros crece más rápido?

Los filtros de habitáculo lideran el crecimiento con una CAGR del 6,18% debido a las mayores preocupaciones de salud de los consumidores, los servicios basados en suscripción y su relevancia tanto en plataformas de MCI como de vehículos eléctricos.

¿Cómo afecta la adopción de vehículos eléctricos de batería al mercado?

Los vehículos eléctricos de batería eliminan los filtros de aire de motor de admisión, reduciendo los volúmenes en ese segmento, aunque aumentan la demanda de filtros de habitáculo de baja caída de presión y nuevos microfiltros de refrigeración de baterías.

¿Por qué Alemania tiene casi la mitad del mercado regional?

La densa base de OEM de Alemania, su preparación temprana para la norma Euro 7 y su liderazgo en la producción de vehículos eléctricos impulsan una alta demanda interna e innovaciones de filtración exportables.

¿Son los filtros lavables una amenaza para las ventas de filtros desechables?

Sí, especialmente dentro de los segmentos de vehículos premium, ya que las unidades reutilizables alargan los ciclos de reemplazo, pero los proveedores están respondiendo con soluciones desechables multicapa que ofrecen una adsorción superior de gases y patógenos.

Última actualización de la página el: