Tamaño y Participación del Mercado de Telas para Airbags Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

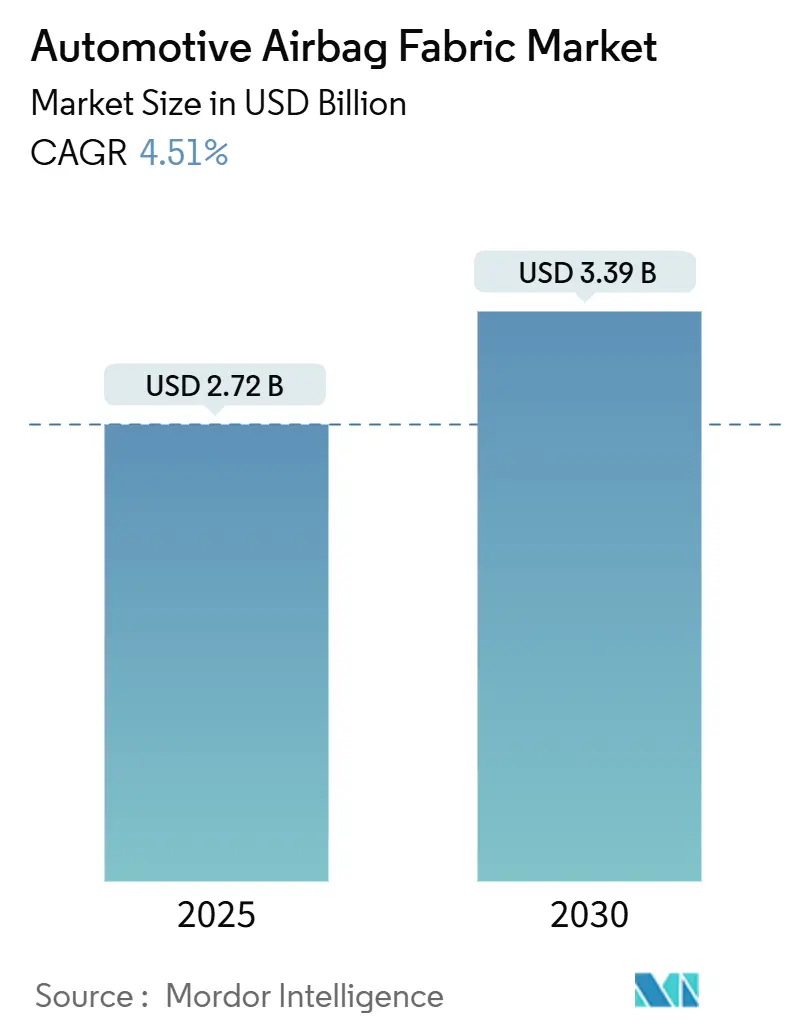

| Tamaño del Mercado (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.51% CAGR |

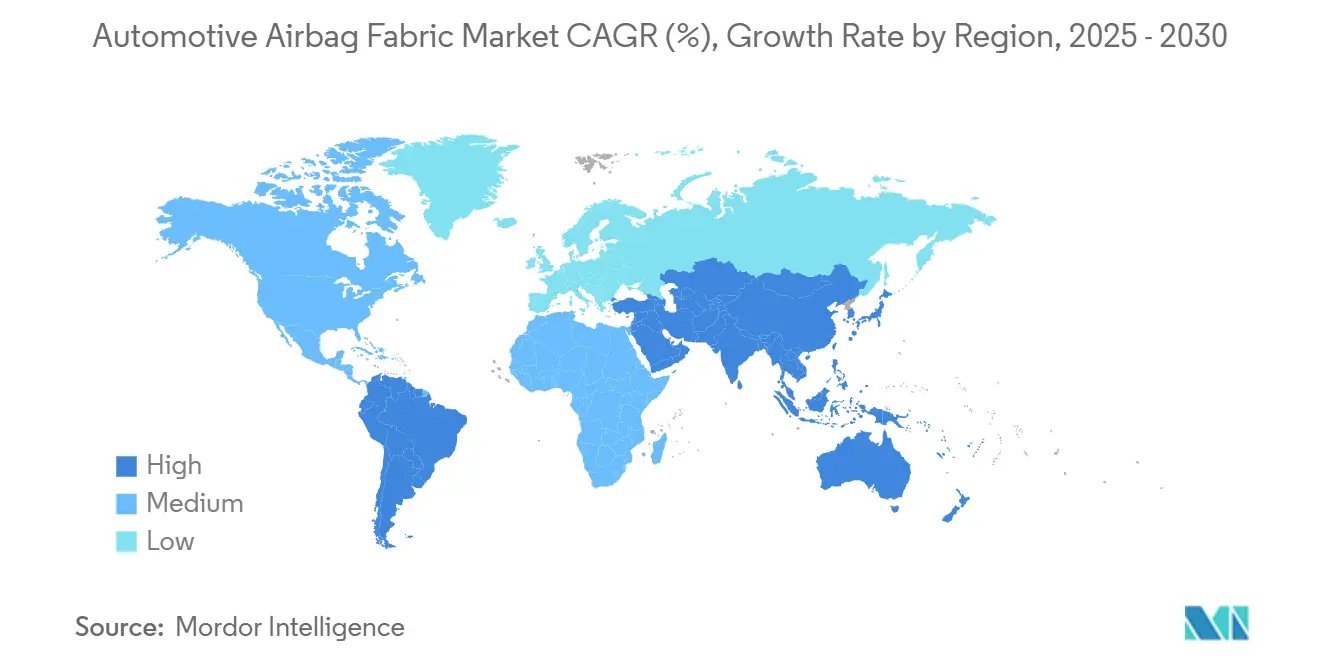

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

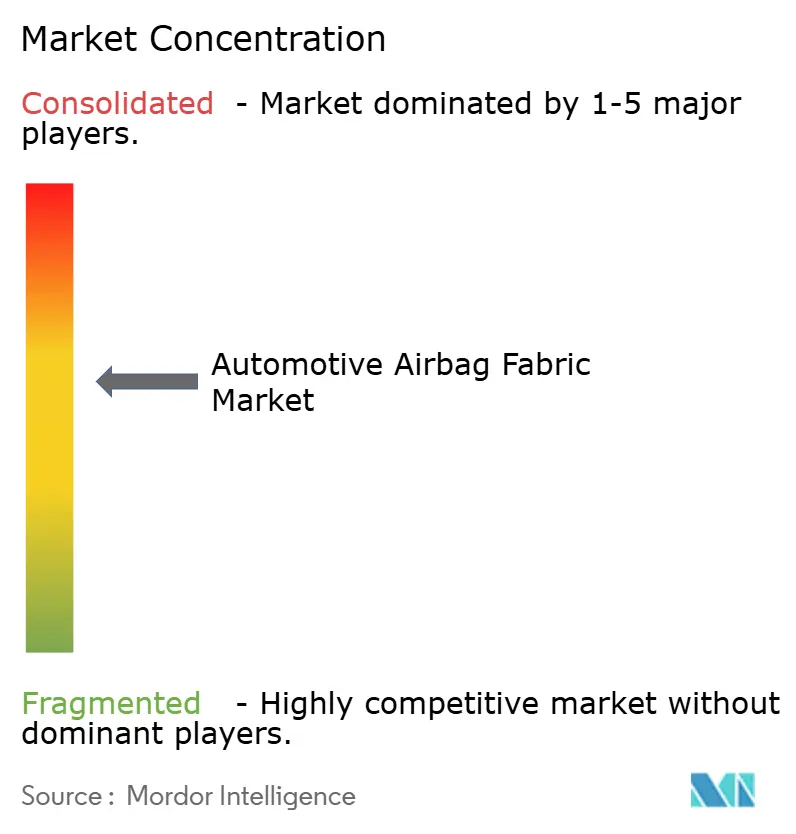

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telas para Airbags Automotrices por Mordor Intelligence

El tamaño del Mercado de Telas para Airbags Automotrices se estima en USD 2,72 mil millones en 2025, y se espera que alcance USD 3,39 mil millones en 2030, a una CAGR del 4,51% durante el período de pronóstico (2025-2030). La demanda sostenida proviene de los mandatos nacionales de seguridad, la sólida producción de SUV y vehículos comerciales ligeros (LCV), y las mejoras continuas en los procesos de tejido de alta tenacidad y recubrimiento de silicona que elevan el rendimiento hermético al gas. El hilo de poliamida mantiene una amplia preferencia por su resistencia al calor y a la abrasión, aunque el poliéster está ganando terreno a medida que los fabricantes de automóviles buscan alternativas de menor densidad y menor huella de carbono. Los proveedores de telas capaces de escalar la poliamida con contenido reciclado, integrar recubrimientos avanzados y garantizar el control vertical de las materias primas ocupan una posición competitiva defendible. Mientras tanto, los airbags de protección peatonal y de protección de baterías crean vías para telas exteriores especializadas con requisitos de durabilidad ante los rayos UV y las condiciones climáticas.

Conclusiones Clave del Informe

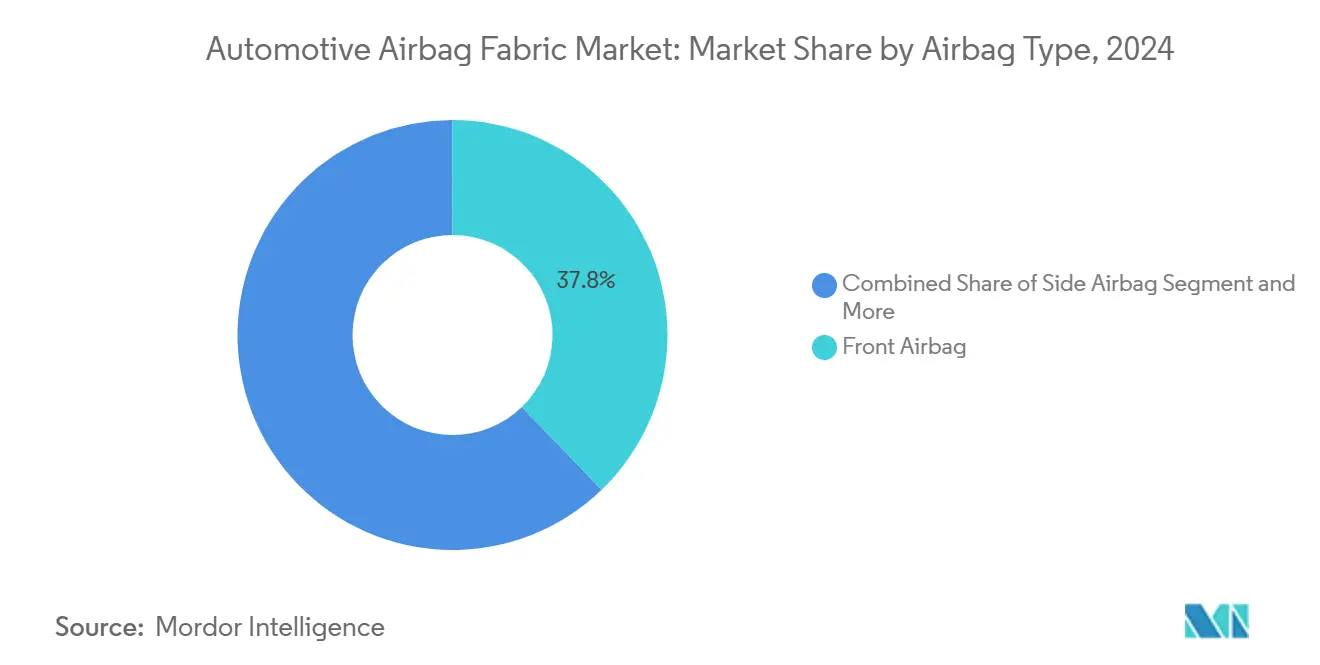

- Por tipo de airbag, los airbags frontales lideraron con el 37,83% de la participación del mercado de telas para airbags automotrices en 2024, mientras que se espera que el segmento de airbags de cortina crezca a una CAGR del 4,53% durante el período de pronóstico (2025-2030).

- Por tipo de hilo, la poliamida capturó el 64,31% de la participación del mercado de telas para airbags automotrices en 2024; se proyecta que el poliéster se expanda a una CAGR del 4,58% durante el período de pronóstico (2025-2030).

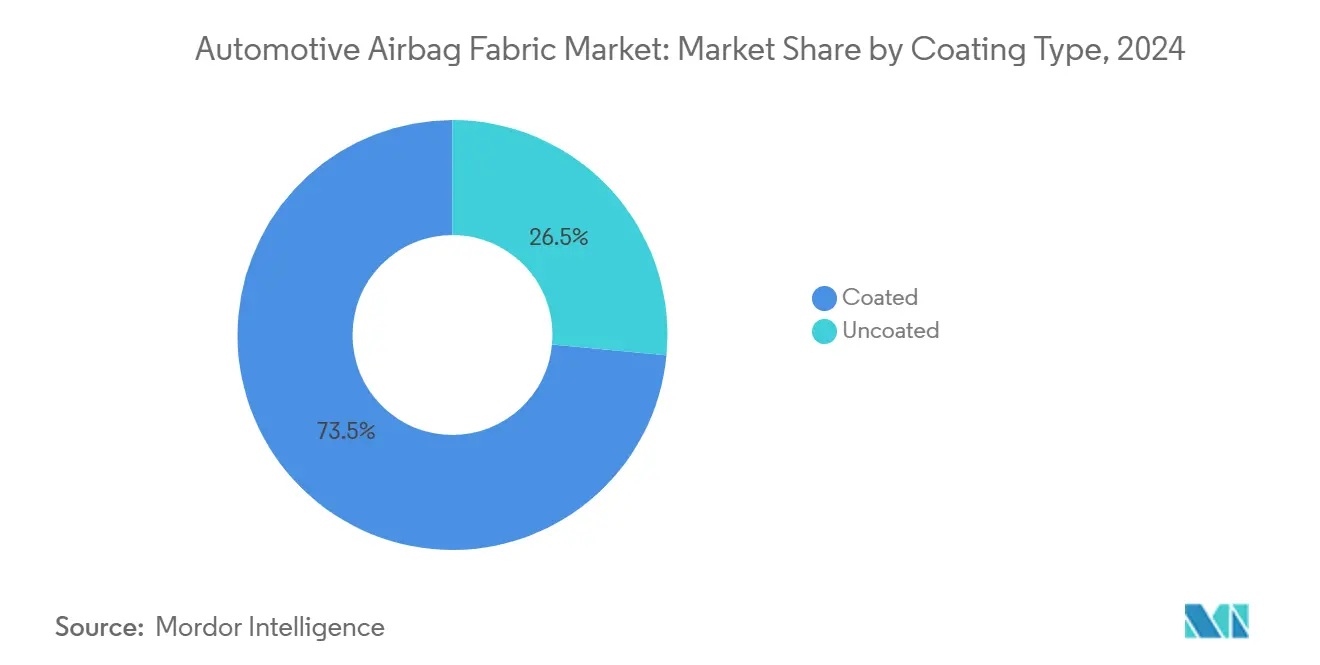

- Por tipo de recubrimiento, las telas recubiertas representaron el 73,48% de la participación del mercado de telas para airbags automotrices en 2024, mientras que se espera que el segmento de telas sin recubrir crezca a una CAGR del 4,61% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros representaron el 66,33% de la participación del mercado de telas para airbags automotrices en 2024; se espera que el segmento de vehículos comerciales ligeros crezca a una CAGR del 4,55% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico representa el 39,82% de la participación del mercado de telas para airbags automotrices en 2024; se espera que el segmento de América del Sur crezca a una CAGR del 4,52% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Telas para Airbags Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad Estrictos | +1.2% | Global, con ganancias tempranas en India, UE, China | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Producción de Vehículos | +0.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Adopción Creciente de Airbags Laterales y de Cortina | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Tejido de Alta Tenacidad | +0.6% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Demanda de Telas Ligeras | +0.5% | Global, concentrado en mercados de vehículos eléctricos | Mediano plazo (2-4 años) |

| Surgimiento de Airbags Externos de Protección Peatonal | +0.4% | Japón, adopción temprana en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad Estrictos en los Principales Mercados

Las regulaciones globales ahora estipulan una cobertura más amplia de airbags, lo que está reformando el mercado de telas para airbags automotrices. La norma de seis airbags de India para todos los vehículos de pasajeros nuevos, vigente desde octubre de 2024, añade demanda de telas para un número considerable de unidades anuales [1]"Notificación en el Boletín Oficial sobre Requisitos de Airbags," Ministerio de Transporte por Carretera y Autopistas, morth.nic.in . El protocolo 2026 de Euro NCAP introduce la puntuación de protección peatonal, incentivando los airbags externos fabricados con textiles resistentes a la intemperie. China continúa endureciendo las normas de protección de los ocupantes, y la norma FMVSS 305a de la NHTSA cubre la protección del compartimento de la batería. Cada norma también prescribe tiempos de despliegue y parámetros de retención de gas, lo que lleva a los fabricantes de automóviles a especificar tejidos de alta tenacidad recubiertos de silicona. En consecuencia, los proveedores de telas que alinean sus productos con precisión a estas métricas de rendimiento en evolución aseguran contratos de mayor valor.

Aumento de los Volúmenes de Producción de Vehículos, Especialmente SUV y LCV

Los SUV generalmente integran de seis a ocho airbags frente a cuatro a seis en los sedanes, lo que eleva los requisitos de superficie de tela por vehículo. La recuperación de la producción en India, China y los Estados Unidos amplifica la demanda de volumen en el mercado de telas para airbags automotrices. La electrificación de los LCV atrae a nuevos clientes que priorizan las calificaciones de seguridad para reducir las primas de seguros y cumplir con la normativa, generando nuevos pedidos de cojines de mayor tamaño. Un mayor rendimiento permite a los fabricantes lograr economías de escala en hilos de alta resistencia y líneas de recubrimiento avanzadas, estabilizando los márgenes incluso cuando los precios unitarios tienden a la baja.

Adopción Creciente de Airbags Laterales y de Cortina

Los protocolos modernos de pruebas de choque enfatizan la protección de la cabeza del ocupante durante vuelcos e impactos laterales, acelerando la instalación de airbags de cortina. Los cojines de cortina se extienden a lo largo de múltiples posiciones de asiento y requieren telas diseñadas para una propagación controlada del desgarro, un anclaje preciso y una inflación prolongada. Los airbags laterales, comprimidos en los paneles de las puertas, necesitan textiles ultradelgados que aún toleren un flujo de gas rápido. El nuevo mandato de India apunta explícitamente a la protección contra impactos laterales, ampliando la demanda global. Los fabricantes de automóviles también integran sensores de vuelco y lógica de precolisión, por lo que las telas deben funcionar de manera confiable bajo una inflación de múltiples etapas.

Avances en Tecnologías de Tejido de Alta Tenacidad y Recubrimiento de Silicona

Las mejoras en el tejido aumentan las relaciones resistencia-peso, lo que permite cojines más ligeros que cumplen con los umbrales de presión de ruptura. Las formulaciones innovadoras de silicona sellan las telas con menor permeabilidad para airbags externos de larga duración, al tiempo que ofrecen la retardancia al fuego esencial para las aplicaciones de protección de baterías. Los recubrimientos a base de agua reducen las emisiones de compuestos orgánicos volátiles, ayudando a los fabricantes de equipos originales a cumplir con las métricas de sostenibilidad. Los proveedores que invierten en espectroscopía infrarroja en línea para el control del espesor del recubrimiento reportan reducciones en la tasa de desperdicio y una gramaje de tela consistente, atributos clave cuando las auditorías de los fabricantes de equipos originales se intensifican.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Poliamida y Silicona | -0.7% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro | -0.5% | Global, con exposición en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Retiro de Productos y Litigios | -0.5% | Global, con mayor exposición en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio hacia Limitadores de Carga de Cinturón de Seguridad Avanzados | -0.4% | Mercados desarrollados, liderados por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Poliamida y Silicona

Las fluctuaciones en el costo de la poliamida siguen a los derivados del petróleo crudo y las tasas de utilización de las plantas, lo que reduce los márgenes incluso para los proveedores integrados. La expansión de INVISTA en Shanghái duplicó la capacidad de Nylon 6,6 a 400.000 toneladas, pero no eliminó la sensibilidad a las materias primas [2]"Expansión del Polímero de Nylon 6,6 en Shanghái Completada," INVISTA, invista.com . Las dispersiones de silicona añaden otro componente volátil, ya que pocos productores pueden cumplir con las especificaciones de pureza y reología de grado automotriz. Los fabricantes de automóviles a menudo exigen contratos de precio fijo, por lo que los fabricantes de telas asumen el riesgo de las materias primas y las exposiciones cambiarias que erosionan la rentabilidad.

Concentración de la Cadena de Suministro en un Puñado de Fabricantes de Hilo

Tres productores —INVISTA, BASF e Hyosung— controlan la mayor parte de las líneas de hilo de poliamida de grado automotriz, lo que aumenta la dependencia de sus estrategias de asignación. La intensidad de capital y los requisitos de calidad disuaden a los nuevos participantes, mientras que los imperativos de sostenibilidad reducen el campo a los proveedores que ofrecen contenido reciclado. Las disputas comerciales o los eventos de fuerza mayor pueden interrumpir repentinamente las entregas de hilo, lo que obliga a los fabricantes de telas a prolongar los ciclos de inventario y mantener un mayor capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Airbag: Los Sistemas Externos Impulsan la Innovación

Los airbags frontales retuvieron el 37,83% de la participación del mercado de telas para airbags automotrices en 2024, lo que subraya su papel central en el mercado objetivo. Sin embargo, se pronostica que los airbags de cortina crecerán a una CAGR del 4,53% durante el período de pronóstico (2025-2030), a medida que los reguladores priorizan la mitigación del impacto en la cabeza. La demanda adicional de tela en metros cuadrados surge de la geometría del airbag de cortina que abarca la cabina, lo que alienta a los fabricantes a refinar la uniformidad del tejido a lo largo del ancho del rollo para evitar líneas de desgarro débiles. Los airbags externos para la protección peatonal requieren una encapsulación especializada de silicona que garantice un despliegue rápido al tiempo que resiste la degradación ultravioleta y las variaciones de temperatura.

Los fabricantes de automóviles que experimentan con lógica de despliegue múltiple requieren telas que toleren pulsos de gas repetidos sin delaminación. Los cojines frontales siguen siendo sensibles al costo, lo que empuja a los proveedores hacia la producción ajustada y controles estadísticos de proceso rigurosos. Las unidades de cortina compensan los menores volúmenes con mayores márgenes unitarios debido a los requisitos de materiales avanzados. Los airbags laterales, de rodilla y de tórax mantienen una demanda estable, aunque los cojines orientados a peatones representan la próxima vía de ingresos a medida que Euro NCAP asigna puntos de calificación a su adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Hilo: El Dominio de la Poliamida Enfrenta Presión de Sostenibilidad

El hilo de poliamida representó el 64,31% de la participación del mercado de telas para airbags automotrices en 2024. La resistencia al calor, el alargamiento en la rotura y la durabilidad a la abrasión mantienen su primacía tanto para los airbags interiores como para los exteriores emergentes. La CAGR del 4,58% del poliéster durante el período de pronóstico (2025-2030) surge de su ventaja de densidad y menor huella de gases de efecto invernadero, lo que resulta atractivo para los objetivos de reducción de peso y emisiones de alcance 3 de los fabricantes de automóviles. Los fabricantes tejen poliéster en cojines de LCV con restricciones de costo, especialmente en geografías con exposición limitada a altas temperaturas prolongadas.

Los centros de investigación enfatizan los pellets de poliamida reciclada derivados de residuos de fibra postindustrial, superando la pérdida de viscosidad mediante aditivos de extensión de cadena. El grado libre de PFAS de Asahi Kasei demuestra cómo las formulaciones novedosas pueden responder a las presiones regulatorias mientras se mantiene el rendimiento mecánico. Las urdimbres de hilo mezclado que contienen poliamida y poliéster también aparecen en ensayos piloto, equilibrando la resistencia al calor y el costo. Hasta que la temperatura de fusión del poliéster pueda soportar pulsos de gas de múltiples etapas, la poliamida sigue siendo indispensable para los escudos exteriores críticos y las cortinas de vuelco.

Por Tipo de Recubrimiento: El Rendimiento Hermético al Gas Impulsa la Demanda de Telas Recubiertas

Las telas recubiertas capturaron el 73,48% de la participación del mercado de telas para airbags automotrices en 2024. Las capas de silicona de tan solo 30 µm reducen la permeabilidad por debajo de 0,2 L/decímetro por minuto, asegurando una retención de presión consistente incluso en condiciones de inmersión en frío. Las dispersiones avanzadas a base de agua cumplen con los límites de compuestos orgánicos volátiles al tiempo que reducen los tiempos de permanencia en el horno de curado, lo que reduce el consumo de energía.

Los cojines sin recubrir, proyectados a una CAGR del 4,61% durante el período de pronóstico (2025-2030), continúan en plataformas de airbag frontal de baja permeabilidad donde el costo supera los requisitos de tiempo de retención prolongado. Los airbags externos y peatonales necesitan recubrimientos de doble capa: uno para el sellado de gas y otro para la hidrofobicidad y la resistencia a los rayos UV. Los fabricantes invierten en micrómetros láser en línea que verifican el espesor de la película seca cada metro, minimizando el uso excesivo de silicona costosa. La uniformidad del recubrimiento también facilita telas base más delgadas, lo que reduce indirectamente la masa total del cojín y el tamaño del empaque.

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran el Crecimiento

Los automóviles de pasajeros representaron el 66,33% de los ingresos globales en 2024. Las calificaciones de seguridad y la demanda de los consumidores mantienen los volúmenes altos, aunque la CAGR del 4,55% esperada en los LCV durante el período de pronóstico (2025-2030) supera el crecimiento de los automóviles de pasajeros. Las furgonetas electrificadas introducen escudos bajo el piso de la batería que también funcionan como barreras de impacto lateral, ampliando así el consumo de tela por chasis.

Los camiones de mediana tonelada equipan cada vez más cortinas laterales y de vuelco para gestionar las primas de seguros y cumplir con las políticas de los compradores de flotas. El Bharat NCAP de India amplía la cobertura de las pruebas de choque a las plataformas de camionetas, impulsando la adopción de telas en segmentos tradicionalmente sensibles al precio. Los autobuses de transporte público también añaden cortinas de protección de la cabeza de los pasajeros, aprovechando los mismos tejidos de alta tenacidad diseñados inicialmente para los SUV. Los mayores volúmenes de cabina de las camionetas norteamericanas requieren más metros cuadrados de tela por vehículo que los sedanes compactos, lo que refuerza la elasticidad de la demanda regional.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,82% de los ingresos globales de 2024, anclado por las plantas de ensamblaje de alto volumen de China y el mandato de seis airbags de India que amplifica el número de cojines por vehículo. Los fabricantes de equipos originales japoneses son pioneros en los airbags externos, convirtiendo a la región en un banco de pruebas para telas resistentes a la intemperie que deben sobrevivir a la humedad de la temporada de tifones. La integración vertical en la producción de hilo de poliamida, coronada por la expansión de INVISTA en Shanghái, confiere seguridad de suministro local que reduce los plazos de entrega para las líneas de costura de cojines.

Europa sigue siendo un bastión de automóviles premium donde los compradores y los reguladores valoran las calificaciones de seguridad de cinco estrellas. La actualización 2026 de Euro NCAP eleva las métricas de protección peatonal, orientando la demanda de telas de aplicaciones interiores a exteriores que requieren recubrimientos de silicona estables a los rayos UV. La legislación ambiental favorece el contenido de poliamida reciclada, lo que lleva a los fabricantes europeos a calificar los grados de materia prima secundaria sin comprometer la presión de ruptura.

América del Norte experimenta un crecimiento constante vinculado a la fuerte demanda de SUV y camionetas; los mayores volúmenes de cabina se traducen en un mayor uso de tela por unidad. El enfoque de la NHTSA en la contención de baterías de vehículos eléctricos fomenta cojines de nicho adyacentes a los compartimentos de las baterías. América del Sur, liderada por Brasil, registra la CAGR más rápida del 4,52% a medida que los ensambladores locales adoptan estándares globales de protección de pasajeros e integran airbags laterales en plataformas de bajo costo. Oriente Medio y África avanzan más lentamente, aunque la alta carga solar despierta interés en telas externas resistentes a los rayos UV para climas desérticos.

Panorama Competitivo

Toray Industries, Toyobo e Hyosung Advanced Materials en conjunto representaron poco más de la mitad de los ingresos de 2024, lo que evidencia una consolidación moderada en el mercado de telas para airbags automotrices. El control vertical sobre las líneas de hilado de poliamida permite a estas empresas cubrir la volatilidad de las materias primas y garantizar la trazabilidad de la calidad del hilo. Los telares de capital intensivo que emplean tecnología de chorro de aire producen tejidos de alta tenacidad a escala, mientras que las fórmulas propietarias de silicona diferencian la uniformidad del recubrimiento.

Los proveedores de nivel medio, como Kolon Industries y Seiren, se centran en programas de fabricantes de equipos originales regionales, equilibrando el costo con el soporte técnico localizado. Aprovechan el conocimiento del proceso en el tejido ajustado para reducir las métricas de gramos por metro cuadrado sin sacrificar la resistencia a la tracción. Los nuevos participantes en espacios en blanco, incluidas las casas de recubrimiento especializadas, buscan contratos de airbags externos ofreciendo sistemas de doble capa estables a los rayos UV que los fabricantes establecidos aún están pilotando.

La actividad de patentes continúa: General Motors presentó un diseño de cojín peatonal montado en el guardabarros, mientras que Toyota explora airbags en el borde del capó que integran aleaciones con memoria de forma para un despliegue rigidizado. Los imperativos de sostenibilidad impulsan la colaboración; los fabricantes de equipos originales europeos alientan a los fabricantes a certificar hilos de contenido reciclado bajo las auditorías de huella de carbono ISO 14067. La intensidad competitiva, por lo tanto, gira en torno al equilibrio entre precio, preparación para la sostenibilidad y personalización rápida para escenarios de despliegue de próxima generación.

Líderes de la Industria de Telas para Airbags Automotrices

Toray Industries Inc.

Toyobo Co., Ltd.

Hyosung Advanced Materials

Teijin Limited

Kolon Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Asahi Kasei anunció grados de resina de poliamida libres de PFAS que se presentarán en K 2025, dirigidos a airbags automotrices que requieren rendimiento de baja fricción y cumplimiento ambiental.

- Abril de 2025: Subaru introdujo el primer airbag externo de protección para ciclistas del mundo en el Forester 2025 para el mercado japonés, utilizando un cojín en forma de U que se despliega en la unión capó-parabrisas.

- Agosto de 2024: INVISTA completó una expansión de RMB 1.750 millones en el Parque de la Industria Química de Shanghái, duplicando la capacidad de Nylon 6,6 a 400.000 toneladas para aplicaciones de telas automotrices.

Alcance del Informe Global del Mercado de Telas para Airbags Automotrices

| Airbag Frontal |

| Airbag Lateral |

| Airbag de Rodilla |

| Airbag de Cortina |

| Otros Airbags |

| Poliamida |

| Poliéster |

| Recubierto |

| Sin Recubrir |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones de Mediana y Gran Tonelada |

| Autobuses y Autocares |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Airbag | Airbag Frontal | |

| Airbag Lateral | ||

| Airbag de Rodilla | ||

| Airbag de Cortina | ||

| Otros Airbags | ||

| Por Tipo de Hilo | Poliamida | |

| Poliéster | ||

| Por Tipo de Recubrimiento | Recubierto | |

| Sin Recubrir | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones de Mediana y Gran Tonelada | ||

| Autobuses y Autocares | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telas para airbags automotrices?

El mercado está valorado en USD 2,72 mil millones en 2025 y se prevé que aumente a USD 3,39 mil millones en 2030.

¿Qué tipo de airbag está creciendo más rápido?

Los airbags de cortina exhiben la CAGR más alta del 4,53% debido al endurecimiento de las regulaciones de protección de la cabeza.

¿Por qué se prefieren las telas recubiertas?

Las telas recubiertas con silicona sellan el gas de manera eficiente, logrando el 73,48% de los ingresos de 2024 y cumpliendo con los rigurosos estándares de retención para los airbags externos más nuevos.

¿Cómo influirán los vehículos eléctricos en la demanda?

Los vehículos eléctricos necesitan telas ligeras pero resistentes al calor para compensar la masa de la batería y proteger los paquetes de baterías, impulsando la adopción de tejidos de alta tenacidad más delgados.

¿Qué región lidera el consumo?

Asia-Pacífico representa el 39,82% de los ingresos de 2024, impulsado por la norma de seis airbags de India y la producción de vehículos a gran escala de China.

¿Quiénes son los principales proveedores de hilo de poliamida?

INVISTA, BASF e Hyosung dominan la capacidad global de Nylon 6,6, sustentando gran parte del suministro para las telas de airbags automotrices.

Última actualización de la página el: