Tamaño y Participación del Mercado de Actualizaciones Automotrices por Aire

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales-updates-market/automotive-over-the-air-(ota)-updates-market-1753246043456-major-players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

-updates-market/automotive-over-the-air-ota-updates-market-size-image-1753246111780.webp)

Análisis del Mercado de Actualizaciones Automotrices por Aire por Mordor Intelligence

El tamaño del mercado de Actualizaciones Automotrices por Aire se sitúa en USD 4,78 mil millones en 2025 y se proyecta que alcance USD 11,23 mil millones en 2030 a una CAGR del 18,63%. Esta expansión refleja el giro del sector hacia arquitecturas de vehículos definidos por software que exigen actualizaciones remotas frecuentes para la seguridad, el rendimiento y la optimización de funciones [UL.COM]. El mayor escrutinio regulatorio, los crecientes requisitos de ciberseguridad y la demanda de los consumidores de experiencias conectadas se combinan para impulsar el despliegue acelerado de plataformas. Los fabricantes de equipos originales invierten en canales de actualización seguros para reducir los costos de retiro físico y acelerar el despliegue de funciones. Los operadores de telecomunicaciones refuerzan la cobertura 5G, mientras que los actores satelitales abordan las brechas en zonas remotas, garantizando una entrega confiable de actualizaciones. La convergencia de la propulsión eléctrica, los diagnósticos nativos en la nube y los modelos de ingresos por suscripción abre nuevos grupos de ingresos a lo largo de la cadena de valor.

Conclusiones Clave del Informe

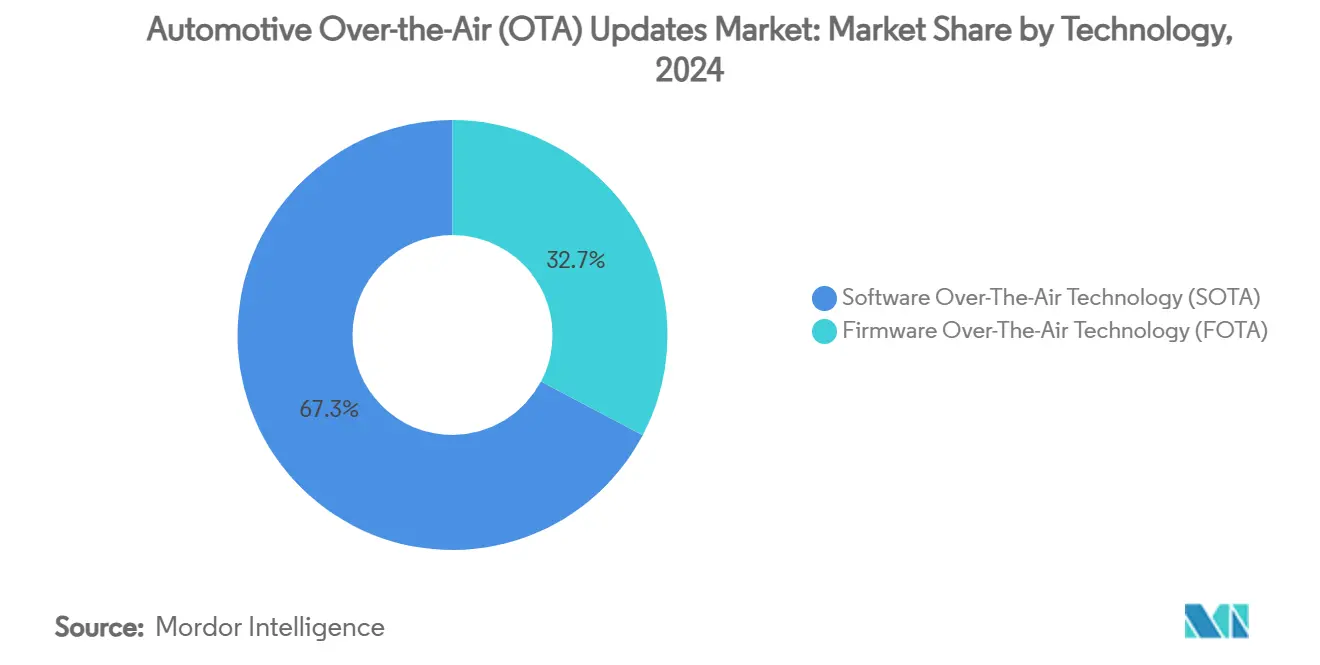

- Por tecnología, el Software por Aire concentró el 67,29% de la participación en ingresos en 2024; el Firmware por Aire avanza a una CAGR del 24,87% hasta 2030.

- Por aplicación, las unidades de control de telemática representaron el 34,17% de la participación del mercado de Actualizaciones Automotrices por Aire en 2024, mientras que el software de seguridad y protección crece a una CAGR del 22,32% hasta 2030.

- Por propulsión, los vehículos de combustión interna representaron el 74,65% del tamaño del mercado de Actualizaciones Automotrices por Aire en 2024; los vehículos eléctricos de batería están proyectados para expandirse a una CAGR del 29,42% entre 2025 y 2030.

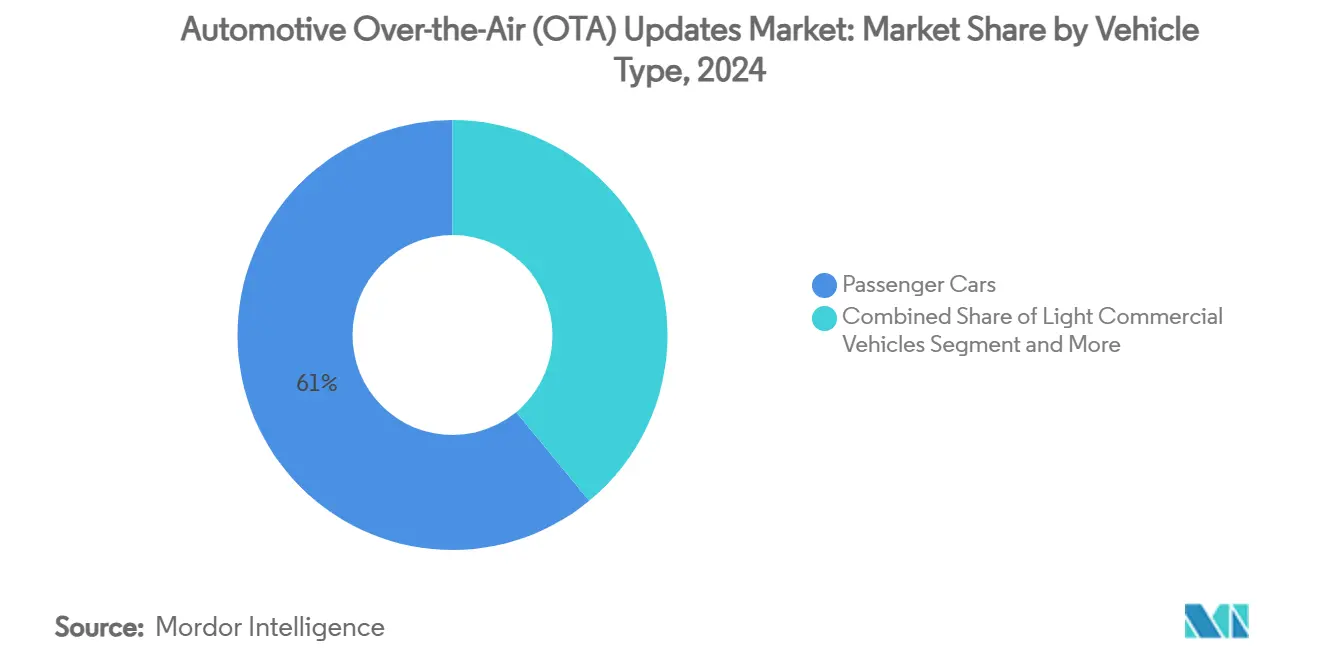

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación en ingresos del 60,98% en 2024 y avanzan a una CAGR del 20,31% hasta 2030.

- Por tipo de comunicación, la conectividad celular capturó el 69,35% del tamaño del mercado de Actualizaciones Automotrices por Aire en 2024; la comunicación satelital registra la CAGR más rápida del 26,39% hasta 2030.

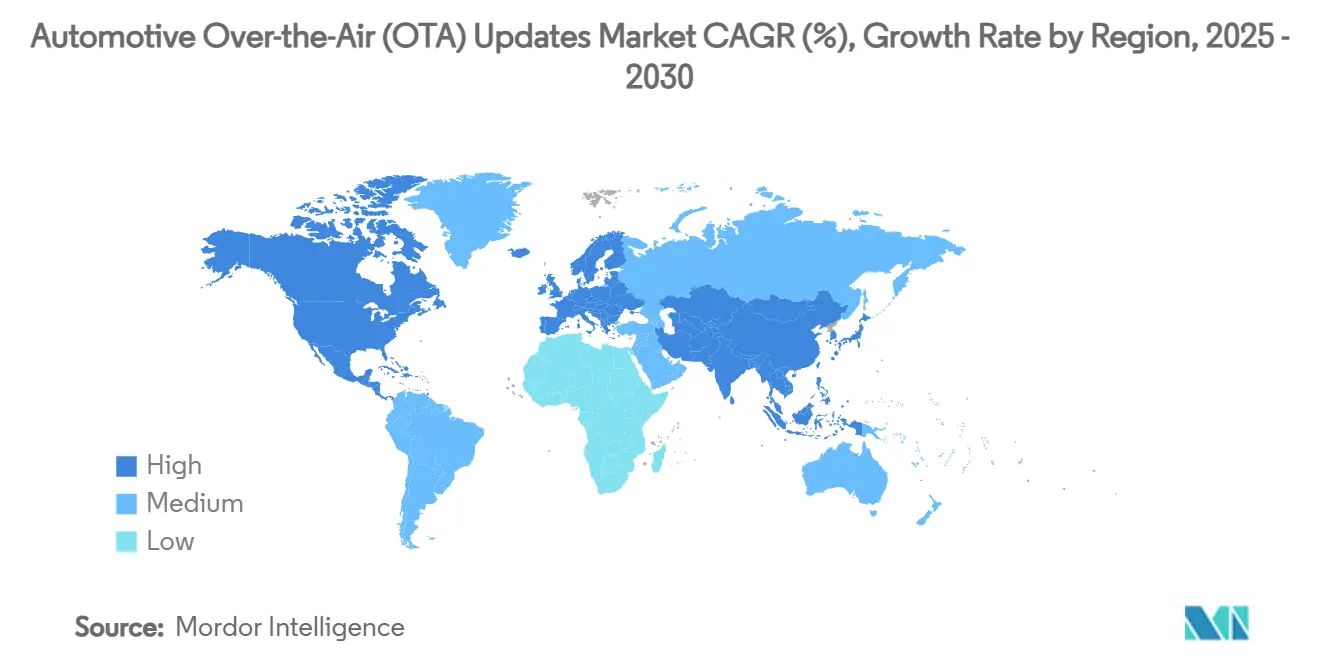

- Por geografía, América del Norte lideró con una participación de mercado del 43,11% en 2024, mientras que Asia-Pacífico se espera que registre la CAGR más rápida del 18,92% hasta 2030.

Tendencias e Información del Mercado Global de Actualizaciones Automotrices por Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación y Actualizaciones de Vehículos Definidos por Software | +4.3% | Global, con ganancias tempranas en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Cumplimiento de Retiro por Seguridad y Ciberseguridad | +3.2% | Europa, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Penetración de Vehículos Conectados y Telemática | +2.8% | Global | Corto plazo (≤ 2 años) |

| Monetización de Funciones como Servicio | +2.1% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Descarga de Actualizaciones por Aire a través de Centros de Carga de Vehículos Eléctricos | +1.9% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Entrega Remota de Actualizaciones por Aire vía Satélite | +1.4% | Global, con ganancias tempranas en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación y Arquitecturas de Vehículos Definidos por Software que Demandan Actualizaciones Frecuentes

Los vehículos eléctricos y centrados en software se apoyan en arquitecturas electrónicas y eléctricas centralizadas que simplifican la entrega de actualizaciones por aire. La centralización reduce los costos de retiro físico y respalda el despliegue ágil de funciones, convirtiendo a los vehículos en plataformas digitales actualizables. Las líneas de código en un vehículo moderno superan los 100 millones, y la aplicación remota de parches garantiza la resiliencia, el rendimiento y el cumplimiento normativo a lo largo del ciclo de vida. Los modelos de integración continua permiten a los fabricantes iterar módulos de navegación, gestión de batería y conducción autónoma sin visitas al concesionario, reforzando la diferenciación de marca en cada lanzamiento de software[1]HARMAN Automotive, "Soluciones de Actualizaciones por Aire de HARMAN Automotive," HARMAN, car.harman.com.

Impulso Regulatorio en el Cumplimiento de Retiro por Seguridad y Ciberseguridad

Desde julio de 2024, las regulaciones de la CEPE exigen que cada vehículo de nueva aprobación en los mercados regulados cuente con un sistema certificado de gestión de actualizaciones de software. Los fabricantes de automóviles deben documentar canales seguros, auditar la mitigación de riesgos y mantener mecanismos de respuesta a incidentes durante toda la vida útil del producto. El cumplimiento acelera la inversión en firma criptográfica, arranque seguro y capacidades de reversión, recompensando a las empresas con marcos de seguridad maduros y penalizando a aquellas con arquitecturas heredadas fragmentadas.

Amplia Penetración de Vehículos Conectados y Telemática

Los envíos globales de vehículos conectados continúan aumentando a medida que los módulos integrados de 4G y 5G pasan de los segmentos premium a los de gama media. El mayor ancho de banda potencia el infoentretenimiento de alta resolución, la conciencia situacional y el análisis en la nube. Las flotas comerciales integran diagnósticos predictivos para reducir el tiempo de inactividad y los costos de combustible, consolidando la infraestructura de actualización como un activo generador de ingresos para los socios de telecomunicaciones.

Modelos de Monetización de Funciones como Servicio para Fabricantes de Equipos Originales

Los fabricantes incorporan cada vez más hardware inactivo y desbloquean funciones mediante claves de software de pago. Las suscripciones para módulos avanzados de iluminación, control de conducción y asistencia al conductor crean flujos de caja predecibles más allá de la venta inicial. El éxito depende de precios intuitivos, propuestas de valor transparentes y un comercio dentro del vehículo sin fricciones. La activación por aire acorta el tiempo de comercialización y evita la retroadaptación de hardware, mejorando el retorno de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -1.8% | Global | Corto plazo (≤ 2 años) |

| Arquitecturas de Software Fragmentadas | -1.2% | América del Norte, Europa, fabricantes de equipos originales establecidos a nivel global | Mediano plazo (2-4 años) |

| Alto Costo de Ancho de Banda en la Nube | -0.9% | Mercados emergentes de Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Lenta Certificación Multimarca | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

A medida que aumenta la conectividad vehicular, los actores maliciosos apuntan a los canales de actualización. La firma segura, el cifrado de extremo a extremo y la validación multicapa son esenciales para prevenir la manipulación del firmware o los ataques de intermediario. La adopción de marcos como Uptane refuerza la resiliencia, pero requiere inversión en módulos de hardware seguros, lo que eleva los costos a corto plazo[2]Mohamed A. et al., "Clasificación de Amenazas y Análisis de Vulnerabilidades en Actualizaciones de Firmware por Aire en 5G para Plataformas Móviles y Automotrices," Electronics, mdpi.com. La resistencia de los consumidores a las prácticas de recopilación de datos, ejemplificada por el escrutinio de la Comisión Federal de Comercio sobre las estrategias de monetización de datos de General Motors Co., genera cargas de cumplimiento adicionales que ralentizan las tasas de adopción de actualizaciones por aire.

Arquitecturas de Unidades de Control Electrónico Heredadas y Arquitecturas de Software Fragmentadas

Las arquitecturas distribuidas más antiguas con más de 100 microcontroladores complican la gestión integral de parches. La integración de pasarelas seguras y controladores de dominio mitiga la fragmentación, pero exige desembolsos de capital y experiencia especializada. Muchos fabricantes establecidos mantienen canales duales, uno para variantes antiguas y otro para plataformas de nueva generación, diluyendo los beneficios de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Software por Aire Impulsa los Ingresos Actuales

Las actualizaciones de Software por Aire concentran el 67,29% de la participación, respaldadas por parches de infoentretenimiento y capa de aplicaciones que influyen en la experiencia del usuario. El refinamiento continuo de la navegación, los asistentes de voz y los algoritmos de gestión energética mantiene la relevancia de los vehículos tras la venta. El Firmware por Aire se acelera a una CAGR del 24,87% a medida que la regulación obliga a realizar actualizaciones seguras en los controladores del tren motriz, el sistema de frenos y los sistemas de asistencia al conductor. La electrónica rica en funciones y el aumento de la penetración de vehículos eléctricos amplían la ventana de oportunidad para el firmware.

El tamaño del mercado de Actualizaciones Automotrices por Aire para el Firmware por Aire está proyectado para expandirse de manera constante, reduciendo la brecha con el Software por Aire hasta 2030. Los fabricantes estandarizan los paquetes de actualización en regiones globales, reduciendo la carga de ingeniería y mejorando el cumplimiento normativo. A medida que la industria avanza hacia los vehículos definidos por software, la segmentación tecnológica subraya la creciente importancia de las actualizaciones continuas de software.

Por Aplicación: El Liderazgo de las Unidades de Control de Telemática Enfrenta la Disrupción de la Seguridad

Las unidades de control de telemática integran módems celulares, GNSS y elementos seguros, lo que les otorga el 34,17% de los ingresos de 2024. El mantenimiento predictivo, los diagnósticos remotos y el análisis de flotas sustentan su atractivo. El software de seguridad y protección crece a una CAGR del 22,32% a medida que los parches por aire abordan vulnerabilidades y refinan los algoritmos de asistencia al conductor.

Se prevé que la participación del mercado de Actualizaciones Automotrices por Aire del software de seguridad se amplíe, con los fabricantes de automóviles incorporando lógica de detección y respuesta a intrusiones que se actualiza de forma autónoma. Las aplicaciones de infoentretenimiento se benefician de la demanda de los consumidores de experiencias mejoradas dentro del vehículo y capacidades de integración con teléfonos inteligentes, aunque enfrentan la comoditización a medida que los marcos de duplicación de pantalla ganan ubicuidad.

Por Propulsión: El Dominio de los Motores de Combustión Interna Cede Terreno a la Innovación Eléctrica

Los vehículos de combustión interna siguen siendo la mayor base instalada, con el 74,65% de la participación, pero los modelos eléctricos lideran el crecimiento gracias a sus arquitecturas centradas en software. El tamaño del mercado de Actualizaciones Automotrices por Aire para plataformas eléctricas está proyectado para una CAGR del 29,42%. El software gobierna el acondicionamiento de la batería, el frenado regenerativo y los protocolos de carga rápida, haciendo indispensable la optimización remota.

Los sistemas híbridos y los híbridos enchufables representan segmentos de transición que aprovechan las vías de control dual, beneficiándose de la optimización del tren motriz tanto de combustión como eléctrico mediante actualizaciones de software. Los controladores centralizados reducen la complejidad y el cableado, facilitando la ejecución de actualizaciones masivas. En 2025, los vehículos de combustión interna más inteligentes con actualizaciones por aire están proyectados para capturar una mayor participación de mercado.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran en Todas las Métricas

Los automóviles de pasajeros representan el 60,98% de la participación y registran la CAGR más sólida del 20,31% a medida que los consumidores adoptan experiencias conectadas. La personalización, los juegos y las mejoras de asistencia al conductor impulsan ingresos recurrentes. Las flotas comerciales ligeras adoptan actualizaciones impulsadas por telemática para reducir el consumo de combustible y maximizar el tiempo de actividad, mientras que los camiones pesados integran actualizaciones predictivas del tren motriz adaptadas a los ciclos de trabajo.

El dominio de los automóviles de pasajeros refleja la disposición de los consumidores a pagar por funciones mejoradas por software, como lo evidencia el éxito del modelo de suscripción de BMW AG para faros adaptativos y sistemas de suspensión. El tamaño del mercado de Actualizaciones Automotrices por Aire para vehículos comerciales crece de manera constante a medida que los operadores logísticos se alinean con los mandatos de cero emisiones y demandan diagnósticos predictivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Comunicación: La Supremacía Celular Enfrenta el Desafío Satelital

La comunicación celular (3G/4G LTE/5G) sigue siendo dominante con el 69,35% gracias a la cobertura ubicua y los bajos costos de los módulos. La adopción de eSIM facilita el roaming global y la programación de actualizaciones. La conectividad satelital crece un 26,39% anual, cubriendo las brechas de cobertura en rutas marítimas, desiertos y carreteras rurales. Kymeta apunta agresivamente a los vehículos blindados civiles, colaborando con Toyota Motor Corp. para proporcionar actualizaciones vía satélite en áreas fuera de la cobertura celular.

Si bien las tecnologías de Wi-Fi, Comunicación Dedicada de Corto Alcance y Vehículo a Todo ocupan aplicaciones de nicho, representan segmentos de mercado relativamente modestos. El Wi-Fi complementa las actualizaciones de alto ancho de banda y baja movilidad en garajes residenciales y cargadores públicos, mientras que los protocolos de vehículo a todo gestionan microparches localizados para la seguridad cooperativa.

Análisis Geográfico

América del Norte retiene el 43,11% de la participación gracias a la temprana adopción de vehículos eléctricos, la sólida infraestructura de telecomunicaciones y los marcos de ciberseguridad bien definidos. La CAGR regional del 17,2% refleja la transición de funciones independientes a ecosistemas digitales integrados. Las inversiones gubernamentales en corredores de carga amplían los canales de actualización automatizados más allá de los núcleos urbanos.

Asia-Pacífico registra la CAGR más rápida del 18,92% hasta 2030. El auge de los vehículos eléctricos en China y la experiencia en software nacional impulsan despliegues de actualización a gran escala. Los fabricantes indios aceleran los programas de vehículos nativamente eléctricos con plataformas de actualización integradas. Japón y Corea del Sur aplican estrictas normas de seguridad que fomentan la adopción entre los fabricantes de automóviles locales.

Europa crece a una CAGR del 16,01% impulsada por mandatos regulatorios e innovación de proveedores. Los marcos de actualización escalables permiten a las marcas premium introducir ciclos de prototipo a producción en cuestión de meses, elevando las apuestas competitivas. América del Sur y Oriente Medio y África van a la zaga, pero registran inversiones crecientes en infraestructura conectada y movilidad verde que impulsan la demanda de actualizaciones.

Panorama Competitivo

La concentración de la industria es moderada. Varios grupos multinacionales siguen con posiciones de dos dígitos impulsadas por plataformas de software internas y alianzas estratégicas. Los proveedores de primer nivel suministran arquitecturas modulares que integran ciberseguridad, gestión de campañas y compresión delta, acelerando el tiempo de comercialización para las marcas heredadas.

Para cerrar las brechas de capacidad, los fabricantes establecidos forjan alianzas de alto valor con especialistas en tecnología. Volkswagen AG y Rivian establecieron una empresa conjunta multimillonaria que agrupa propiedad intelectual para plataformas eléctricas de próxima generación con soporte nativo de actualizaciones. Continental AG creó la marca Aumovio para separar sus activos de vehículos definidos por software, ofreciendo a los fabricantes de automóviles una arquitectura integrada que abarca sistemas operativos vehiculares, orquestación de actualizaciones y cumplimiento de ciberseguridad.

Las empresas emergentes se especializan en clientes de actualización ligeros e independientes del hardware que cumplen con estrictas normas de seguridad, ofreciendo puntos de entrada rentables para los fabricantes de nivel medio. Los consorcios intersectoriales definen protocolos interoperables, reduciendo la dependencia de proveedores y apoyando los centros de servicio multimarca. Los proveedores de telecomunicaciones y los hiperescaladores en la nube agrupan conectividad, procesamiento en el borde y análisis para capturar tarifas de plataforma recurrentes.

Líderes de la Industria de Actualizaciones Automotrices por Aire

Tesla, Inc.

Volkswagen AG

General Motors Co.

Hyundai Motor Group

Toyota Motor Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hyundai Motor Group habilitó la autenticación de Carga y Pago mediante una actualización por aire para la línea 2025 del Ioniq 5.

- Enero de 2025: Rivian y Volkswagen AG lanzaron una empresa conjunta de USD 5.800 millones para codesarrollar plataformas eléctricas con capacidades nativas de actualización por aire, con el objetivo de lanzar los primeros modelos en 2027.

- Septiembre de 2024: Volvo Car Corp. emitió una actualización remota para 2,5 millones de vehículos, ampliando la funcionalidad del infoentretenimiento y los algoritmos de gestión energética.

- Junio de 2024: Harman International lanzó la versión 12.0 de sus actualizaciones por aire, añadiendo orquestación distribuida a bordo y soporte para imágenes de mayor tamaño para más de 40 fabricantes de automóviles a nivel global.

Alcance del Informe Global del Mercado de Actualizaciones Automotrices por Aire

| Tecnología de Software por Aire |

| Tecnología de Firmware por Aire |

| Unidad de Control Electrónico |

| Infoentretenimiento |

| Seguridad y Protección |

| Unidad de Control de Telemática |

| Otros |

| Motor de Combustión Interna | |

| Vehículo Eléctrico | Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido | |

| Vehículo Eléctrico Híbrido Enchufable |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Pesado |

| Celular (3G, 4G LTE, 5G) |

| Wi-Fi |

| Satélite |

| Comunicación Dedicada de Corto Alcance |

| Vehículo a Todo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Tecnología de Software por Aire | |

| Tecnología de Firmware por Aire | ||

| Por Aplicación | Unidad de Control Electrónico | |

| Infoentretenimiento | ||

| Seguridad y Protección | ||

| Unidad de Control de Telemática | ||

| Otros | ||

| Por Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Pesado | ||

| Por Tipo de Comunicación | Celular (3G, 4G LTE, 5G) | |

| Wi-Fi | ||

| Satélite | ||

| Comunicación Dedicada de Corto Alcance | ||

| Vehículo a Todo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Actualizaciones Automotrices por Aire?

El mercado se sitúa en USD 4,78 mil millones en 2025 y se prevé que alcance USD 11,23 mil millones en 2030.

¿Qué segmento tecnológico lidera el mercado?

El Software por Aire concentra el 67,29% de la participación en ingresos, lo que refleja su papel fundamental en las actualizaciones orientadas al usuario.

¿Por qué son importantes los vehículos eléctricos de batería para las actualizaciones por aire?

Los vehículos eléctricos de batería utilizan arquitecturas centralizadas que dependen de refinamientos frecuentes de software, impulsando una CAGR del 29,42% para los ingresos por actualizaciones por aire en esta clase de propulsión.

¿Cómo influye la regulación en el crecimiento del mercado?

Las normas de ciberseguridad y actualización de software de la CEPE obligan a los fabricantes de automóviles a implementar sistemas robustos de actualización remota, añadiendo un 3,2% a la CAGR prevista.

¿Qué método de comunicación crece más rápido para la entrega de actualizaciones por aire?

La conectividad satelital se expande a una CAGR del 26,39%, complementando las redes celulares en regiones remotas.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 18,92% a medida que la adopción de vehículos eléctricos y las capacidades de software nacionales se disparan.

Última actualización de la página el: