Tamaño y Cuota del Mercado de Servicios de Seguridad en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

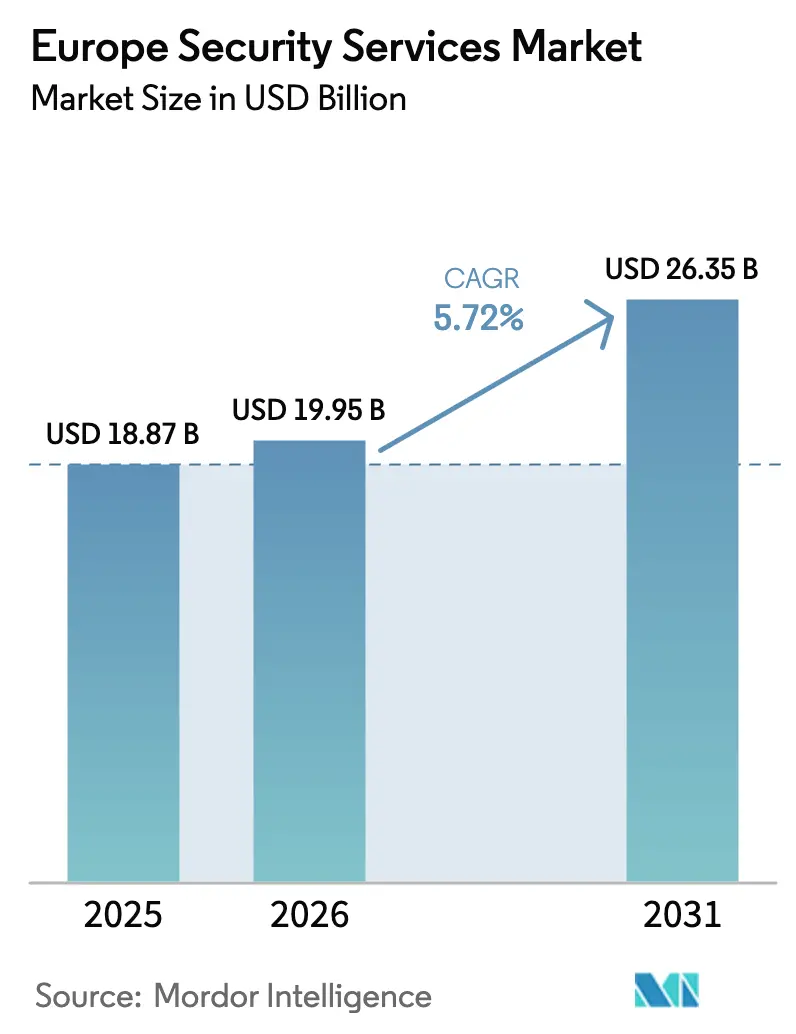

| Tamaño del mercado en el año base (2025) | 18.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad en Europa por Mordor Intelligence

El tamaño del mercado de servicios de seguridad en Europa en 2026 se estima en USD 19,95 mil millones, creciendo desde el valor de 2025 de USD 18,87 mil millones, con proyecciones para 2031 que muestran USD 26,35 mil millones, creciendo a una CAGR del 5,72% durante 2026-2031. La demanda se acelera a medida que la Directiva NIS2 amplía los presupuestos obligatorios de riesgo cibernético en 18 sectores críticos, mientras que el compromiso de mayor gasto en ciberdefensa de la OTAN asegura un flujo de ingresos del sector público a largo plazo. Las organizaciones tratan ahora la tecnología operativa, la garantía de la cadena de suministro y la criptografía poscuántica como elementos integrales de la protección empresarial, impulsando la adopción de ofertas de consultoría, inteligencia de amenazas y detección gestionada. La creciente adopción de la nube entre las pymes europeas, combinada con la persistente escasez de competencias en ciberseguridad, desplaza la preferencia de la propiedad tecnológica hacia contratos de seguridad gestionada basados en resultados. Al mismo tiempo, la consolidación entre proveedores de servicios —ejemplificada por la integración por parte de Sophos de los activos XDR de Secureworks— evidencia una carrera competitiva para construir escala, analítica basada en IA y experiencia regulatoria dentro de una sola plataforma.

Conclusiones Clave del Informe

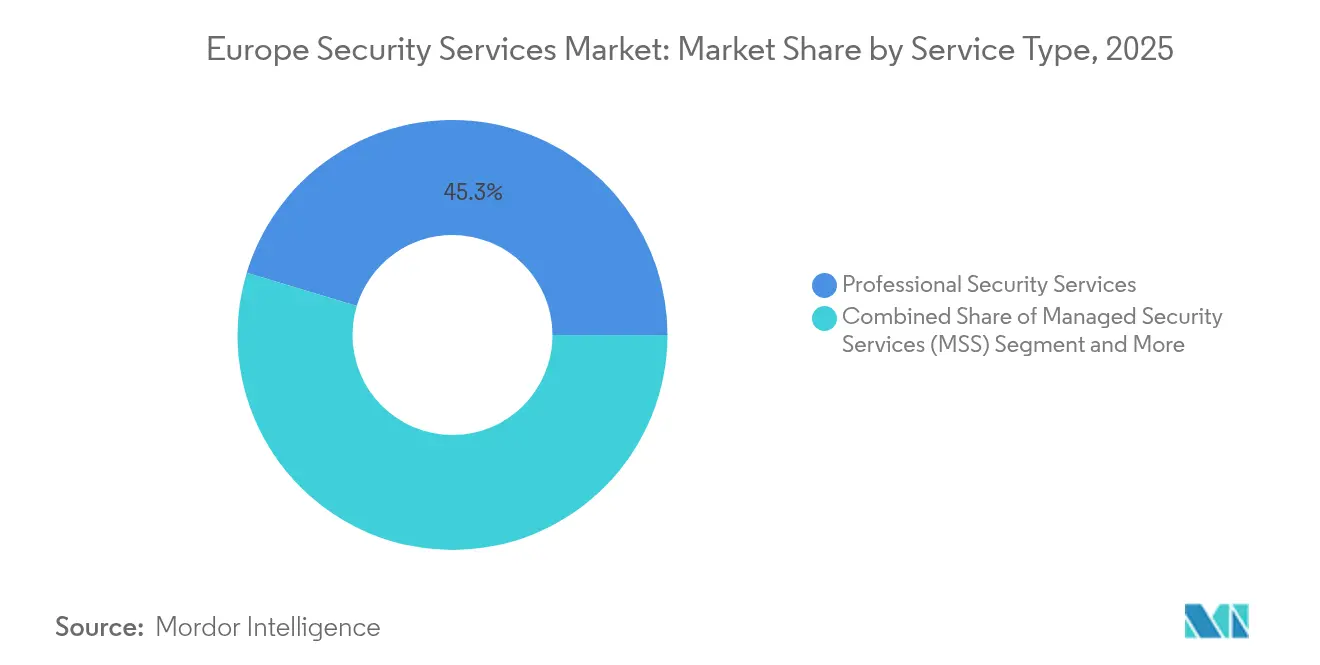

- Por tipo de servicio, los servicios de seguridad profesionales lideraron con el 45,32% de la cuota del mercado de servicios de seguridad en Europa en 2025, mientras que se prevé que los servicios de seguridad gestionados se expandan a una CAGR del 6,41% hasta 2031.

- Por dominio de seguridad, los servicios de ciberseguridad representaron el 63,12% del tamaño del mercado de servicios de seguridad en Europa en 2025 y crecen a una CAGR del 6,32% hasta 2031.

- Por modo de implementación, las soluciones locales mantuvieron una cuota de ingresos del 57,25% en 2025; la implementación en nube avanza a una CAGR del 6,03% impulsada por la adopción de multinube por parte de las pymes.

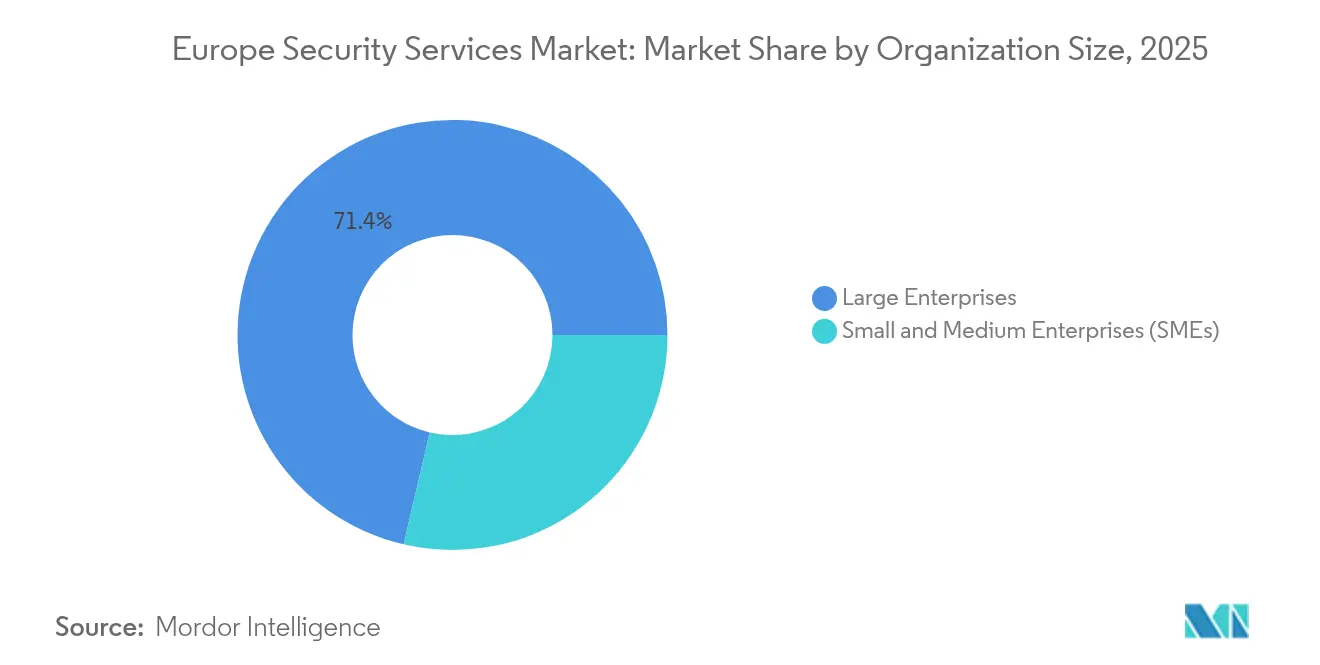

- Por tamaño de organización, las grandes empresas captaron el 71,35% del tamaño del mercado de servicios de seguridad en Europa en 2025, mientras que las pymes registran la CAGR más alta del 6,22% hasta 2031.

- Por industria de usuario final, el sector BFSI dominó con una cuota de mercado del 24,12% en 2025; se proyecta que el sector sanitario registre la CAGR más rápida del 5,82% hasta 2031.

- Por país, el Reino Unido contribuyó con el 21,68% de los ingresos de 2025; Francia está en camino de lograr la CAGR más rápida del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Seguridad en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directiva NIS2 de la UE que Impone Presupuestos Obligatorios de Riesgo Cibernético | +1.2% | En toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Ataques Impulsados por IA en las Cadenas de Suministro de la Manufactura Europea que Incrementan la Demanda de SOC | +0.8% | Centros de manufactura de Alemania, Italia y Francia | Corto plazo (≤ 2 años) |

| Brechas Patrocinadas por Estados que Atacan Utilities de Energía tras la Guerra de Ucrania | +0.6% | Este de la UE, región nórdica, Reino Unido | Largo plazo (≥ 4 años) |

| Adopción de Multinube por Pymes Europeas para Cumplir el GDPR Impulsando la Adopción de MSS | +0.9% | Oeste de la UE, especialmente Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Brecha de Competencias en Ciberseguridad que Impulsa la Externalización de SOC 24/7 en la UE | +0.7% | En toda la UE, concentrado en los países nórdicos y el Benelux | Largo plazo (≥ 4 años) |

| APIs de PSD2/Banca Abierta que Amplían la Superficie de Ataque en la Banca Digital | +0.5% | Centros financieros de la UE: Londres, Fráncfort, París | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Directiva NIS2 de la UE que Impone Presupuestos Obligatorios de Riesgo Cibernético

La entrada en vigor de NIS2 en octubre de 2024 elevó el gasto medio en ciberseguridad al 9% de los presupuestos de TI y extendió las obligaciones a las empresas medianas, ampliando el mercado de servicios de seguridad en Europa con miles de nuevos clientes sujetos a cumplimiento normativo.[1]Agencia de la Unión Europea para la Ciberseguridad, "Inversiones NIS 2024," enisa.europa.eu Las multas de hasta EUR 10 millones (USD 10,8 millones) impulsan a los consejos de administración a adoptar detección gestionada, inteligencia de amenazas y monitorización de riesgos de terceros. Solo las empresas alemanas destinaron EUR 11,2 mil millones (USD 12,1 mil millones) a seguridad de TI en 2024, un incremento del 13,8% vinculado en gran medida a la preparación para NIS2.

Ataques Impulsados por IA en las Cadenas de Suministro de la Manufactura Europea que Incrementan la Demanda de SOC

En 2024, 68 incidentes de tecnología operativa con consecuencias físicas afectaron a fábricas, un aumento del 19% interanual, lo que llevó a los fabricantes a contratar SOC 24/7 que integran telemetría de TI y tecnología operativa.[2]Waterfall Security Solutions, "Informe de Amenazas 2024," waterfall-security.com Orange Cyberdefence señala que los hacktivistas representan el 25% de los ataques graves a tecnología operativa, lo que subraya la necesidad de servicios de detección gestionada capaces de correlacionar en tiempo real eventos cibernéticos y físicos.

Brechas Patrocinadas por Estados que Atacan Utilities de Energía tras la Guerra de Ucrania

Los ciberataques semanales a utilities europeas se han duplicado desde principios de 2024, y el 71% de los ejecutivos del sector esperan mayores presupuestos de seguridad en 2025. El presunto ataque de abril de 2025 a la red eléctrica de España y Portugal reforzó la demanda de protección de infraestructuras críticas, inteligencia de amenazas y servicios de respuesta a incidentes bajo contrato de retención.

Adopción de Multinube por Pymes Europeas para Cumplir el GDPR Impulsando la Adopción de MSS

Las pymes, que representan el 99% de las empresas de la UE, están implementando multinube para equilibrar la agilidad y las normas de residencia de datos; sin embargo, el 74% carece de programas internos de concienciación sobre ciberseguridad. Los proveedores que ofrecen gestión unificada de la postura en la nube y paneles de cumplimiento normativo están ganando nuevos contratos, impulsando el crecimiento sostenido del mercado de servicios de seguridad en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Fragmentadas de Soberanía de Datos que Incrementan el Coste de Cumplimiento Paneuropeo | -0.8% | En toda la UE, con especial impacto en los servicios transfronterizos | Mediano plazo (2-4 años) |

| Preferencia de Contratación Pública Nacional que Limita la Escala Transfronteriza | -0.6% | Gobiernos nacionales, con mayor intensidad en Francia y Alemania | Largo plazo (≥ 4 años) |

| Congelación de Presupuestos en el Mercado Medio ante la Desaceleración de la UE que Retrasa los Servicios Premium de Inteligencia de Amenazas | -0.4% | Empresas del mercado medio en toda la UE | Corto plazo (≤ 2 años) |

| Escepticismo sobre Datos en la Nube Impulsado por Schrems II que Ralentiza la Adopción de SECaaS | -0.5% | En toda la UE, con especial impacto en los proveedores de nube estadounidenses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas de Soberanía de Datos que Incrementan el Coste de Cumplimiento Paneuropeo

Veintitrés estados miembros incumplieron el plazo de transposición de NIS2, lo que obliga a los proveedores a navegar por marcos divergentes y mantener múltiples flujos de trabajo de cumplimiento que erosionan las economías de escala.[3]Ropes & Gray, "La Directiva NIS2 de la UE está en vigor, ¿pero puede aplicarse?" ropesgray.com Esta complejidad afecta especialmente a los SOC transfronterizos.

Preferencia de Contratación Pública Nacional que Limita la Escala Transfronteriza

La intervención de Francia para proteger a Atos subraya una postura de soberanía en primer lugar que fragmenta la demanda y privilegia a los actores locales frente a las ofertas paneuropeas. Esta restricción frena el despliegue uniforme de servicios para grandes contratos gubernamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Profundidad Consultiva Sostiene el Liderazgo de los Servicios Profesionales

Los servicios profesionales generaron la mayor parte del mercado de servicios de seguridad en Europa en 2025, con una cuota de ingresos del 45,32%, ya que las empresas buscaron auditorías a medida de preparación para NIS2 y para la criptografía poscuántica. Los proyectos de consultoría de alto valor frecuentemente anclan contratos de seguridad gestionada plurianuales, lo que permite a los proveedores incorporar personal in situ y vender de forma cruzada suscripciones de inteligencia de amenazas. La agitación regulatoria, las fusiones y la inminente transición a la criptografía poscuántica crean conjuntamente un flujo constante de evaluaciones de brechas y hojas de ruta de remediación.

Sin embargo, los servicios de seguridad gestionados siguen siendo el motor de expansión, creciendo a una CAGR del 6,41% hasta 2031. La brecha de competencias en ciberseguridad, junto con el apetito a nivel directivo por resultados medibles, impulsa la demanda de paquetes de MDR, XDR y SOC como servicio. La absorción de SecureWorks por parte de Sophos y la facturación de EUR 1,1 mil millones (USD 1,2 mil millones) de Orange Cyberdefence ilustran cómo la escala, la telemetría de IA y la cobertura 24/7 sustentan la ventaja competitiva. Los proveedores que fusionan contenido de cumplimiento normativo, analítica avanzada y manuales de operaciones específicos por sector están mejor posicionados para monetizar el mercado de servicios de seguridad en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Dominio de Seguridad: Los Servicios Cibernéticos Superan la Integración Física

Los servicios de ciberseguridad representaron el 63,12% de los ingresos de 2025 y avanzan un 6,32% anual a medida que las organizaciones protegen sus entornos híbridos de TI y tecnología operativa. Los cortafuegos nativos en la nube, el acceso a redes de confianza cero y las API de inteligencia de amenazas son ahora paquetes de compra estándar. La rápida digitalización de hospitales, utilities y manufactura eleva la demanda de centros unificados de monitorización ciberfísica.

Los actores establecidos en seguridad física pivotan incorporando sensores IoT, analítica de vídeo y telemetría de control de acceso en plataformas más amplias de analítica de amenazas cibernéticas. Securitas, por ejemplo, incrementó su segmento de integración tecnológica hasta el 32% de las ventas del grupo, lo que señala una realineación estructural hacia ofertas convergentes. Los proveedores capaces de ingerir registros de acceso por tarjeta, metadatos de circuito cerrado de televisión y señales de control industrial en repositorios SIEM desbloquearán nuevos nichos de mercado dentro del mercado de servicios de seguridad en Europa.

Por Modo de Implementación: El Impulso de la Nube Desafía el Dominio Local

Las implementaciones locales aún representaron el 57,25% del gasto de 2025, lo que refleja las preocupaciones de soberanía y las inversiones consolidadas en centros de datos, especialmente entre los operadores de infraestructuras críticas. Sin embargo, los modelos en nube registran una CAGR del 6,03%, con las pymes aprovechando las herramientas de SOC de pago por uso y los repositorios compartidos de inteligencia de amenazas para evitar desembolsos de capital. Las inquietudes de cumplimiento de Schrems II canalizan las cargas de trabajo hacia nubes con sede en la UE, beneficiando a los proveedores regionales de IaaS y a los SOC que garantizan la residencia explícita de datos.

Las arquitecturas híbridas emergen como la vía pragmática, permitiendo retener la telemetría ultrasensible de forma local mientras se utiliza la analítica en la nube para la correlación a escala y las actualizaciones de algoritmos de criptografía poscuántica. El crecimiento del 10,8% en la entrada de pedidos de T-Systems de Deutsche Telekom subraya cómo los proyectos de seguridad en nube híbrida constituyen ahora una parte habitual de las hojas de ruta de transformación empresarial.

Por Tamaño de Organización: La Demanda de las Pymes se Convierte en el Principal Motor de Crecimiento

Las grandes empresas aportaron el 71,35% de la facturación de 2025, impulsadas por operaciones de seguridad maduras y presiones de cumplimiento en sus presencias globales. Aun así, las pymes son la historia de impulso, expandiéndose a una CAGR del 6,22% a medida que el alcance de NIS2 se amplía a las empresas medianas. El marco de clasificación de pymes de ENISA (Habilitador Digital, Basado en lo Digital, Dependiente de lo Digital) impulsa ofertas segmentadas —desde retenciones de CISO virtual hasta paquetes MDR llave en mano— permitiendo a los proveedores capturar la demanda latente de forma rentable.

La escasez de competencias en ciberseguridad afecta con más fuerza a las pequeñas empresas: el 82% reporta escasez de personal, lo que las empuja hacia SOC por suscripción, simulación automatizada de phishing y detección gestionada de endpoints. Los proveedores que adaptan sus precios a presupuestos de gastos operativos, junto con paneles de cumplimiento que simplifican la elaboración de informes, están preparados para capturar cuota incremental del mercado de servicios de seguridad en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Supera como Frontera de Crecimiento

El sector BFSI mantuvo el liderazgo con una cuota de ingresos del 24,12% en 2025, impulsado por las interfaces de banca abierta de PSD2 y los estrictos controles de riesgo en los servicios de pago. Los mandatos de confianza cero, el blindaje de API y la analítica de fraude en tiempo real siguen siendo los principales impulsores de compra.

Sin embargo, el sector sanitario registra la CAGR más rápida del 5,82%. Los ataques de ransomware a hospitales de la UE aumentaron un 160% en 2024, exponiendo sistemas de importancia vital y llevando a la Comisión Europea a elaborar un plan de acción sectorial específico. Los proveedores que combinan contratos de retención para respuesta a incidentes, pruebas de penetración en dispositivos médicos y consultoría de privacidad de datos de pacientes obtienen márgenes premium dentro del mercado de servicios de seguridad en Europa.

Análisis Geográfico

El Reino Unido generó el 21,68% de los ingresos de 2025, respaldado por un denso ecosistema de servicios financieros y el apoyo gubernamental al Centro Nacional de Ciberseguridad. Su panorama de proveedores incluye 960 empresas de software de seguridad, 66 innovadores en ciberseguridad con IA y varias salidas unicornio, como la adquisición de Darktrace por USD 5,32 mil millones. Sin embargo, la brecha de talento sigue siendo aguda, y los regímenes de datos divergentes tras el Brexit añaden complejidad a la prestación de servicios transfronterizos.

Alemania representa la mayor oportunidad nacional de la UE, con empresas que gastaron EUR 11,2 mil millones (USD 12,1 mil millones) en controles cibernéticos en 2024. Las pérdidas vinculadas a incidentes cibernéticos alcanzaron EUR 179 mil millones (USD 193,4 mil millones) ese año, galvanizando la atención a nivel directivo hacia la modernización de SOC y el refuerzo de los sistemas de control industrial. Las subvenciones de investigación de Berlín y un próximo «Cúpula Cibernética» con Israel refuerzan su atractivo para la I+D.

Francia exhibe la trayectoria más rápida con una CAGR del 6,98% hasta 2031, sustentada por la asignación de EUR 1 mil millones (USD 1,08 mil millones) de Francia 2030 y las demandas de seguridad impulsadas por los Juegos Olímpicos. La postura proactiva de ANSSI acelera la adopción de detección gestionada, actualizaciones criptográficas y SOC en nube soberana. Italia, los países nórdicos y el Benelux muestran cada uno un impulso superior a la media gracias a las nuevas leyes nacionales de ciberseguridad, los picos de incidentes intersectoriales y los programas de inversión estatal, ampliando colectivamente la distribución geográfica del mercado de servicios de seguridad en Europa.

Panorama Competitivo

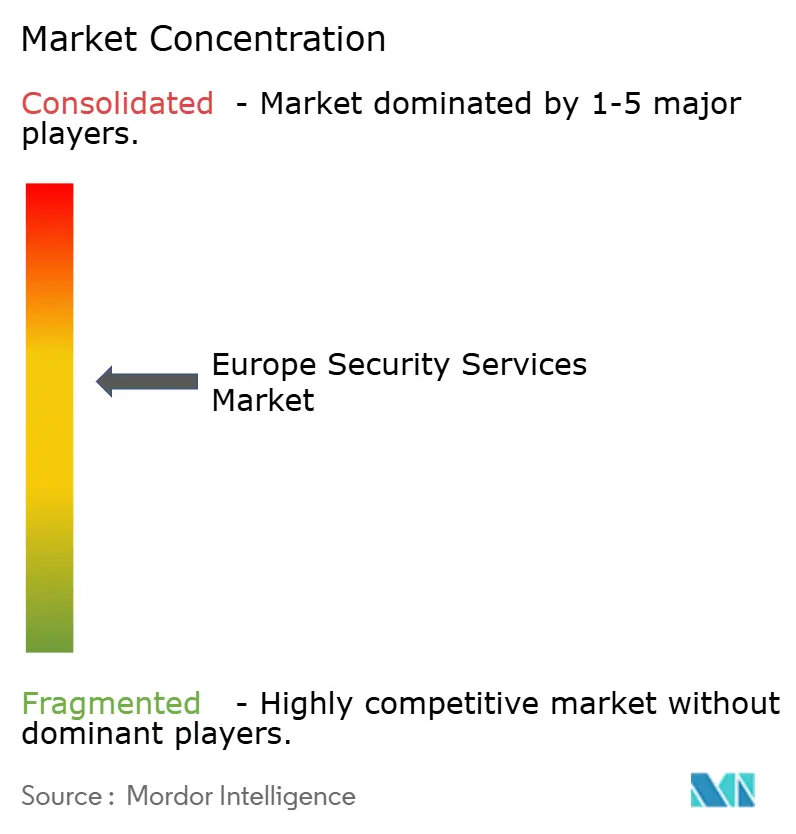

La estructura del mercado está moderadamente concentrada. Los cinco mayores proveedores controlan conjuntamente un estimado del 42% de los ingresos de 2024, dejando espacio para especialistas regionales y plataformas de IA disruptivas. La consolidación sigue siendo una estrategia favorita, como ilustran la compra de Secureworks por parte de Sophos por USD 859 millones, las adquisiciones en serie de Orange Cyberdefence y la agrupación de Darktrace por parte de Thoma Bravo. Los proveedores compiten en tres pilares: experiencia demostrable en cumplimiento de NIS2 y GDPR, analítica impulsada por IA que reduce el tiempo medio de detección, y la capacidad de fusionar telemetría cibernética y física para clientes de infraestructuras críticas.

La alianza de IBM con Telefónica Tech en torno al cifrado seguro cuánticamente posiciona a ambas para la transición a la criptografía poscuántica exigida por la UE, mientras que las arquitecturas de referencia de confianza cero de Cisco refuerzan la velocidad de implementación en el mercado medio. Los gigantes de la seguridad física como Securitas y G4S persiguen la integración tecnológica para pasar de contratos de vigilancia a paquetes de servicios ciberfísicos convergentes.

Persisten oportunidades de espacio en blanco en ofertas de MDR centradas en pymes, inteligencia de amenazas específica por sector (sanidad, utilities de energía) y migración gestionada a la criptografía poscuántica. Los actores que automatizan la elaboración de informes de cumplimiento, aprovechan la IA generativa para el triaje de incidentes y añaden consultoría en torno a hojas de ruta estratégicas están preparados para ganar cuota incremental del mercado de servicios de seguridad en Europa.

Líderes de la Industria de Servicios de Seguridad en Europa

IBM Corporation

Atos SE (Eviden Cybersecurity)

Orange Cyberdefense (Orange S.A.)

Accenture PLC

BT Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los aliados de la OTAN se comprometieron a gastar el 1,5% del PIB en resiliencia cibernética para 2035, garantizando un flujo de ingresos duradero del sector público y reformando los ciclos de planificación a cinco años.

- Junio de 2025: La Comisión Europea emitió una hoja de ruta coordinada de criptografía poscuántica, que exige planes de transición de los estados miembros para diciembre de 2026 y la finalización para casos de uso de alto riesgo para 2030.

- Abril de 2025: Un presunto ciberataque a la red eléctrica ibérica provocó apagones a escala nacional, acelerando los presupuestos de seguridad del sector energético y los compromisos de gestión de crisis.

- Marzo de 2025: Los resultados del ejercicio fiscal 2024 de Deutsche Telekom destacaron un aumento del 10,8% en la entrada de pedidos de T-Systems, impulsado en gran medida por proyectos de seguridad en nube híbrida.

Alcance del Informe del Mercado de Servicios de Seguridad en Europa

Los servicios de seguridad son procesos o servicios integrales que mejoran la protección y seguridad de una organización frente a los ciberataques más comunes, incluidos el phishing, el software malicioso y el ransomware. Estos servicios abarcan diseño e integración, implementación, análisis de riesgos y amenazas, y consultoría. Los servicios y soluciones de seguridad gestionada y alojada pueden complementarse mediante servicios en la nube, inteligencia artificial (IA), biometría, Internet de las Cosas (IoT) y otros servicios remotos.

El mercado de servicios de seguridad en Europa está segmentado por tipo de servicio (servicios de seguridad gestionados, servicios de seguridad profesionales, servicios de consultoría y servicios de inteligencia de amenazas de seguridad), modo de implementación (local y nube), industria de usuario final (TI e infraestructura, gobierno, industrial, sanidad, transporte y logística, banca y otras industrias de usuario final) y país (Reino Unido, Alemania, Francia y Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Seguridad Gestionados (MSS) |

| Servicios de Seguridad Profesionales |

| Servicios de Consultoría y Asesoramiento |

| Servicios de Inteligencia de Amenazas |

| Detección y Respuesta Gestionadas (MDR) |

| Servicios de Ciberseguridad |

| Servicios de Seguridad Física |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI e Infraestructura |

| Gobierno y Sector Público |

| BFSI |

| Industrial y Manufactura |

| Sanidad y Ciencias de la Vida |

| Transporte y Logística |

| Comercio Minorista y Comercio Electrónico |

| Energía y Utilities |

| Telecomunicaciones |

| Otras Industrias |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Benelux |

| Países Nórdicos |

| Resto de Europa |

| Por Tipo de Servicio | Servicios de Seguridad Gestionados (MSS) |

| Servicios de Seguridad Profesionales | |

| Servicios de Consultoría y Asesoramiento | |

| Servicios de Inteligencia de Amenazas | |

| Detección y Respuesta Gestionadas (MDR) | |

| Por Dominio de Seguridad | Servicios de Ciberseguridad |

| Servicios de Seguridad Física | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Industria de Usuario Final | TI e Infraestructura |

| Gobierno y Sector Público | |

| BFSI | |

| Industrial y Manufactura | |

| Sanidad y Ciencias de la Vida | |

| Transporte y Logística | |

| Comercio Minorista y Comercio Electrónico | |

| Energía y Utilities | |

| Telecomunicaciones | |

| Otras Industrias | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Benelux | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de seguridad en Europa?

El tamaño del mercado de servicios de seguridad en Europa se situó en USD 19,95 mil millones en 2026 y se prevé que alcance USD 26,35 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Se proyecta que los servicios de seguridad gestionados registren una CAGR del 6,41% hasta 2031, la más alta entre las categorías de servicios.

¿Cómo influye NIS2 en el gasto empresarial en seguridad?

NIS2 amplía los presupuestos obligatorios de riesgo cibernético a más sectores y empresas medianas, elevando el gasto medio en seguridad al 9% de los presupuestos de TI e impulsando la demanda de detección gestionada, servicios de asesoramiento y cumplimiento normativo.

¿Por qué el sector sanitario es un segmento de alto crecimiento?

Un aumento del 160% en los ataques de ransomware y 309 incidentes graves en 2024 impulsaron un plan de acción de la UE, elevando los presupuestos de ciberseguridad en el sector sanitario y creando una rápida adopción de soluciones de seguridad gestionada.

Última actualización de la página el: