Tamaño y Participación del Mercado de Manejadores de Líquidos Automatizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

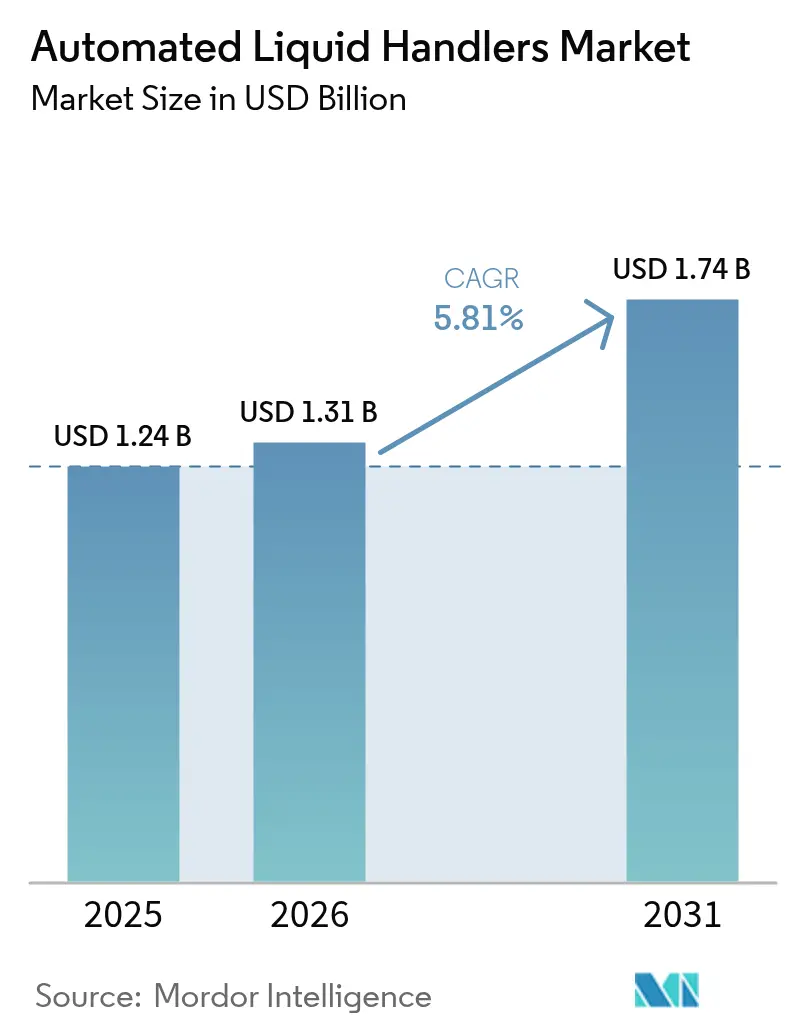

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

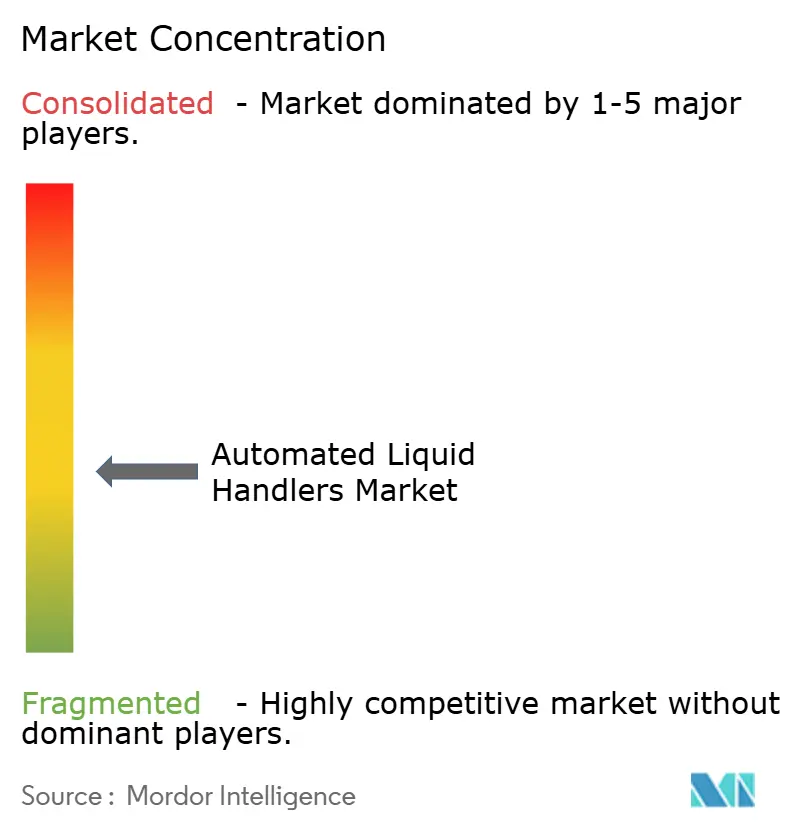

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manejadores de Líquidos Automatizados por Mordor Intelligence

Se espera que el tamaño del mercado de manejadores de líquidos automatizados crezca de USD 1,24 mil millones en 2025 a USD 1,31 mil millones en 2026, y se prevé que alcance USD 1,74 mil millones en 2031 a una CAGR del 5,81% durante el período 2026-2031. El crecimiento sostenido refleja el impulso hacia capacidades de diagnóstico molecular a gran escala, la rápida adopción de plataformas de laboratorio impulsadas por IA y el cambio de la pipeteo manual a la precisión robótica. Las actualizaciones de hardware que reducen la preparación de bibliotecas de horas a minutos en flujos de trabajo genómicos de alto rendimiento añaden mayor impulso. La demanda también está respaldada por sistemas de procesamiento de capacidad media que se adaptan al volumen diario de muestras de la mayoría de los laboratorios clínicos y de investigación, lo que otorga al mercado de manejadores de líquidos automatizados una base sólida de ventas recurrentes de consumibles. La financiación gubernamental emergente en Asia-Pacífico y los ciclos de reemplazo constantes en América del Norte mantienen una alta visibilidad a largo plazo.

Conclusiones Clave del Informe

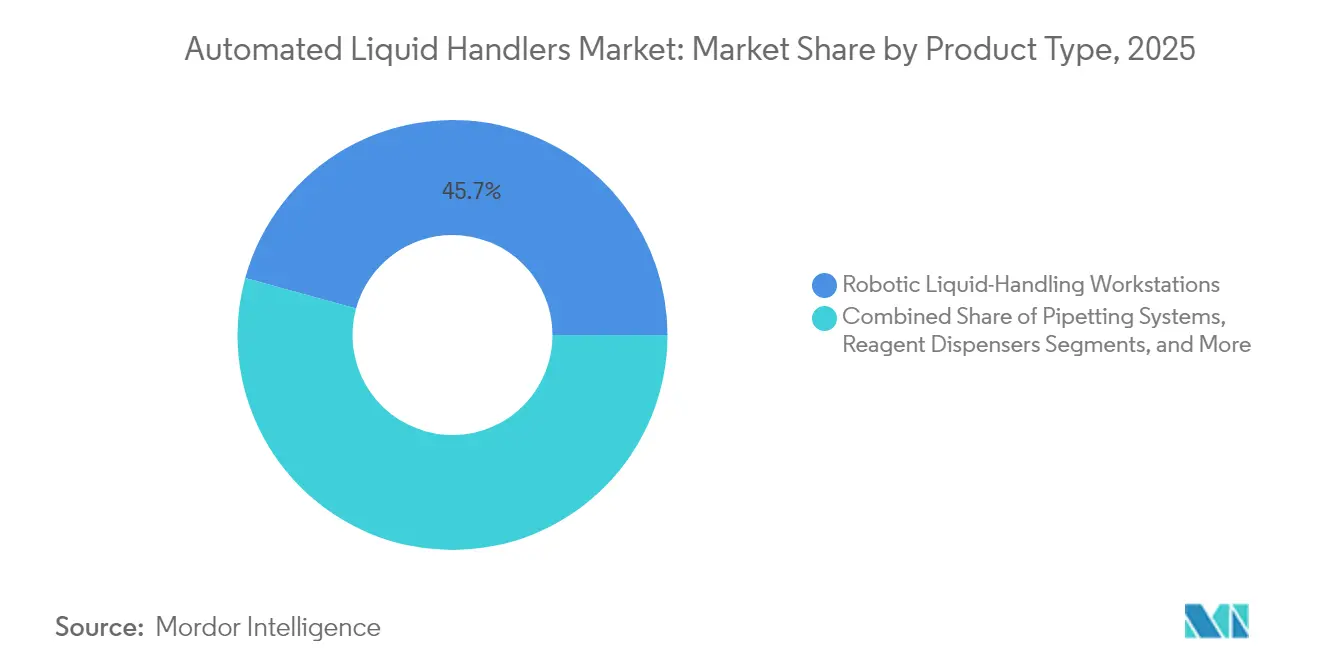

- Por tipo de producto, las estaciones de trabajo robóticas capturaron el 45,72% de la participación del mercado de manejadores de líquidos automatizados en 2025, mientras que se prevé que el software y los servicios se expandan a una CAGR del 7,59% hasta 2031.

- Por capacidad de procesamiento, los sistemas de procesamiento medio representaron el 53,12% del tamaño del mercado de manejadores de líquidos automatizados en 2025; se proyecta que las unidades de alto procesamiento crezcan a una CAGR del 6,21% hasta 2031.

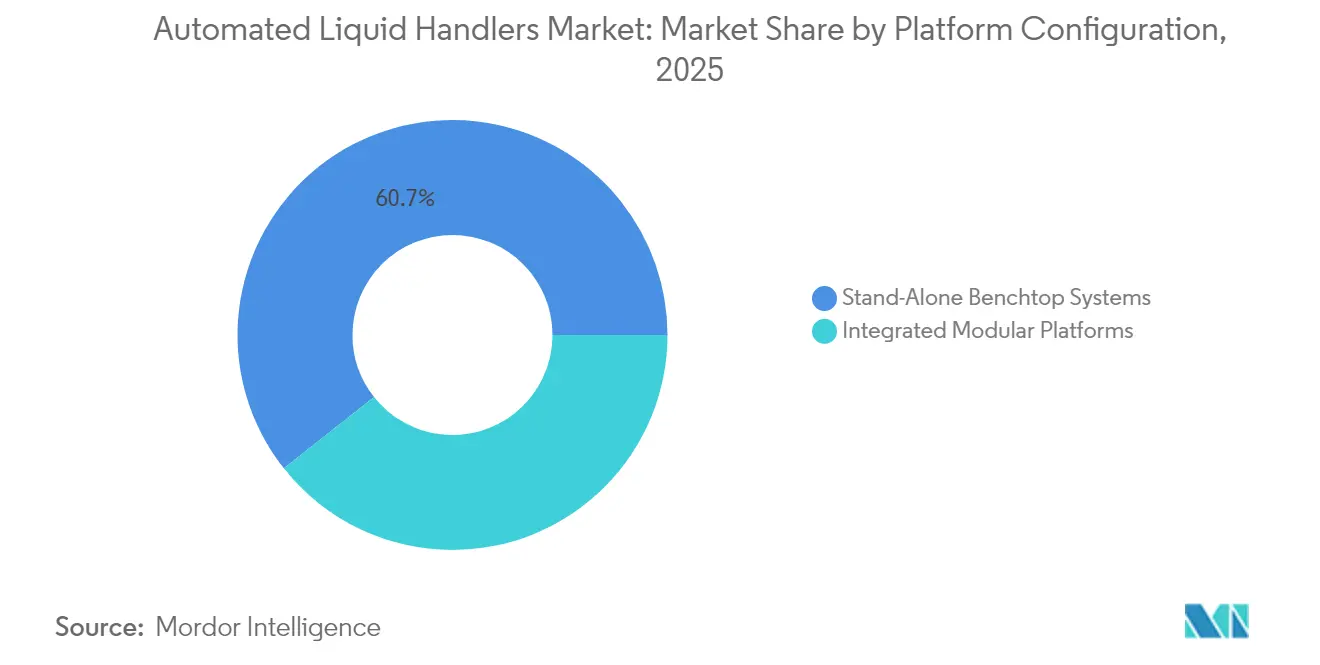

- Por configuración de plataforma, las unidades de sobremesa independientes representaron el 60,65% de la participación en 2025, mientras que se espera que los sistemas modulares crezcan a una CAGR del 8,02%.

- Por aplicación, el descubrimiento de fármacos lideró con una participación del 34,45% del tamaño del mercado de manejadores de líquidos automatizados en 2025, y la genómica avanza a una CAGR del 6,62% hasta 2031.

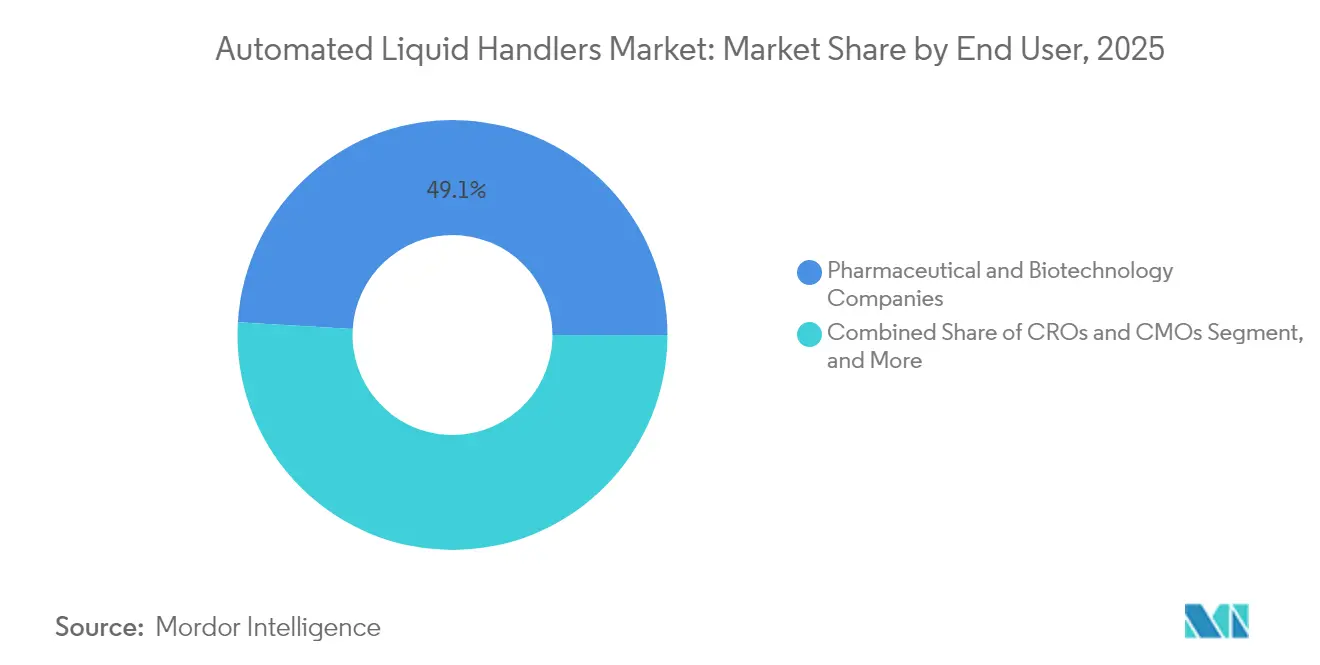

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 49,05%, mientras que las ORC y los CMO mostraron la CAGR proyectada más alta del 9,08%.

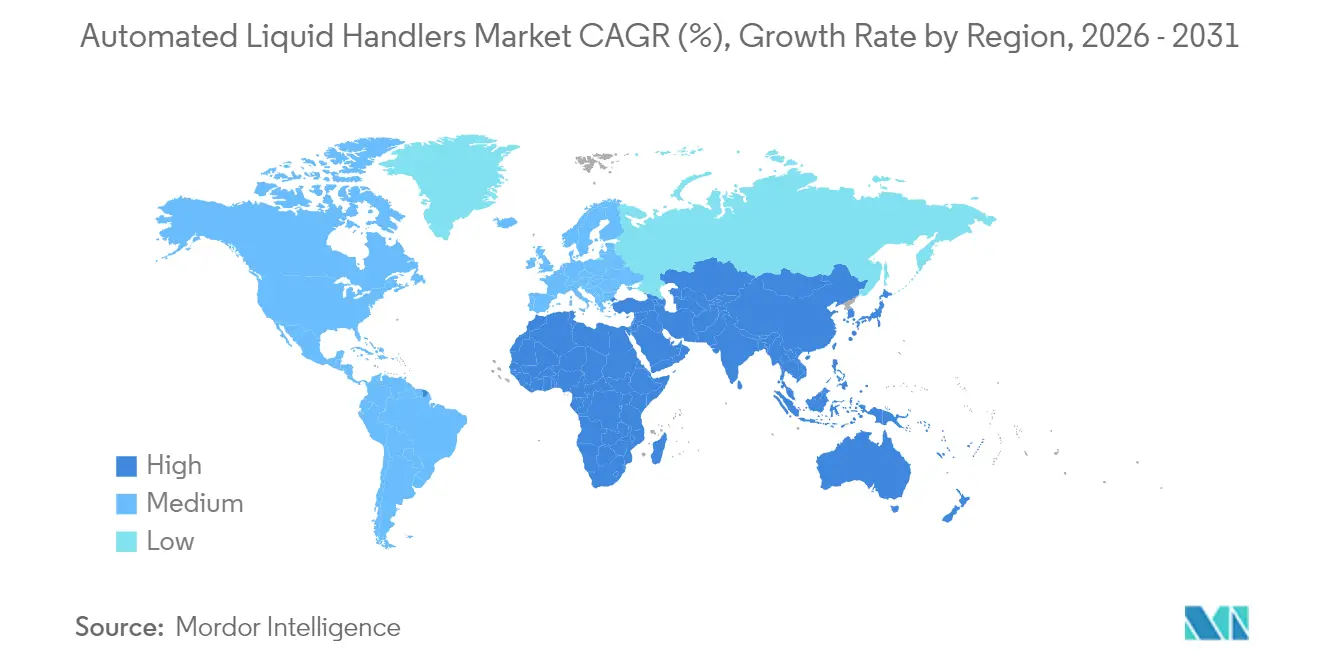

- Por geografía, América del Norte lideró con una participación del 38,10% en 2025; Asia-Pacífico registra la CAGR más rápida del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manejadores de Líquidos Automatizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Procesamiento en el Cribado Genómico de Alto Volumen | +1.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Adopción de Formatos de Ensayo Miniaturizados que Reducen los Costos de Reactivos | +0.8% | Centros farmacéuticos globales | Largo plazo (≥ 4 años) |

| Integración con Plataformas de Descubrimiento de Fármacos Impulsadas por IA | +1.5% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Expansión de la Medicina Personalizada que Requiere Manejo de Alta Precisión | +0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Capacidad Permanente de Diagnóstico Molecular Post-COVID-19 | +0.7% | Laboratorios de referencia globales | Corto plazo (≤ 2 años) |

| Financiación Gubernamental para el Bioprocesamiento Automatizado | +1.1% | Núcleo de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración con Plataformas de Descubrimiento de Fármacos Impulsadas por IA que Aceleran los Plazos de Identificación a Candidato Principal

Las estaciones de trabajo automatizadas que se combinan con algoritmos de aprendizaje automático ahora ejecutan bucles iterativos de diseño-ejecución-análisis sin intervención humana. Los robots equipados con sensores de RMN de 19F pueden evaluar 21 reacciones en paralelo, lo que permite a los equipos de descubrimiento comprimir los ciclos de identificación a candidato principal en un 75%.[1]Instituto Avanzado de Ciencia y Tecnología de Corea, "La IA Transforma el Desarrollo de Nuevos Fármacos," phys.org Los estudios de caso en AstraZeneca y Weill Cornell muestran que estos sistemas de bucle cerrado mejoran la precisión predictiva para compuestos sinérgicos al tiempo que capturan metadatos granulares de ensayos que alimentan modelos de aprendizaje profundo. El ahorro de tiempo y la riqueza de datos se traducen directamente en presentaciones de patentes más tempranas y una mayor probabilidad de éxito clínico, manteniendo el mercado de manejadores de líquidos automatizados firmemente alineado con la digitalización farmacéutica.

Crecientes Requisitos de Procesamiento en el Cribado Genómico de Alto Volumen (América del Norte)

Los laboratorios de referencia de EE. UU. que escalaron durante la pandemia ahora procesan miles de genomas clínicos diariamente. Las soluciones de pipeteo robótico como el Biomek Echo One reducen la preparación de muestras de dos horas a 10 minutos. La economía subyacente recompensa a los laboratorios capaces de reducir el costo por secuencia por debajo de USD 100, lo que solo es factible cuando los flujos de trabajo están completamente automatizados. A medida que las aseguradoras amplían el reembolso para la secuenciación de nueva generación, los sistemas de alta capacidad se convierten en adquisiciones predeterminadas, reforzando el liderazgo de América del Norte en el mercado de manejadores de líquidos automatizados.

Adopción de Formatos de Ensayo Miniaturizados que Reducen los Costos de Reactivos

El cambio de placas de 96 pocillos a 384 pocillos reduce el uso de reactivos hasta en un 80%, lo que permite realizar miles de cribados por día con presupuestos moderados.[2]Saurabh Vyawahare et al., "Miniaturización de Ensayos Biológicos," Chemistry & Biology, doi.org Las plataformas de gotitas microfluídicas van más allá, ofreciendo reducciones de volumen de un millón de veces que permiten ensayos de células individuales a escala. Estos ahorros liberan capital para actualizaciones de software y contratos de mantenimiento predictivo, impulsando la demanda de dispensadores robóticos de precisión y manteniendo el mercado de manejadores de líquidos automatizados receptivo a las presiones de contención de costos.

Expansión de la Medicina Personalizada que Impulsa el Manejo de Líquidos de Alta Precisión

Los diagnósticos complementarios requieren transferencias precisas de submicrolítros para mantener la fidelidad del ensayo. Europa y EE. UU. exigen flujos de trabajo de muestras trazables, y los reguladores consideran las plataformas robóticas como el camino más seguro hacia la repetibilidad. Los hospitales que integran la secuenciación tumoral en los paneles de oncología estándar prefieren robots conectados a la nube que retroalimentan los resultados a los registros médicos electrónicos. Esta demanda clínica fortalece la adopción de procesamiento medio e integra la automatización más profundamente en la atención rutinaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CapEx Inicial para Estaciones de Trabajo con Plataforma Flexible | –0.9% | APAC emergente, MEA, LatAm | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Programación y Mantenimiento | –1.1% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos de Contaminación Cruzada de Muestras en Líquidos de Alta Viscosidad | –0.4% | Laboratorios de procesos intensivos globales | Corto plazo (≤ 2 años) |

| Desafíos de Integración de LIMS Heredados en Grandes Empresas Farmacéuticas | –0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CapEx Inicial para Estaciones de Trabajo con Plataforma Flexible en Mercados Emergentes

Los aranceles de importación y la distribución en múltiples niveles inflan los precios de lista hasta en un 116%, elevando un sistema de USD 350.000 por encima de USD 750.000 en partes de África. Las subvenciones rara vez cubren la formación o el mantenimiento, dejando a los laboratorios con contratos de servicio inasequibles. El resultado es una brecha de capacidad creciente que arriesga excluir a los mercados emergentes de los consorcios genómicos globales, frenando el mercado de manejadores de líquidos automatizados en estas regiones.

Brecha de Habilidades en Programación y Mantenimiento de Sistemas Robóticos

El sesenta y nueve por ciento de los anuncios de empleo en bioprocesamiento ahora estipulan experiencia en automatización, pero los programas universitarios van a la zaga de las necesidades de la industria. Sin dominio de la programación en Python o de los constructores de protocolos, los técnicos subutilizan las funciones avanzadas, reduciendo el retorno de la inversión esperado. Los proveedores responden con interfaces de bajo código y suscripciones de soporte remoto, pero persiste una escasez estructural de talento, amortiguando el potencial del mercado de manejadores de líquidos automatizados hasta que los planes de estudio de formación profesional se pongan al día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Software Impulsa el Crecimiento Futuro

Las estaciones de trabajo robóticas representan la mayor parte del mercado de manejadores de líquidos automatizados, con una participación de mercado del 45,72% en 2025, porque los laboratorios aún priorizan la precisión mecánica para el pipeteo repetible. Sin embargo, se prevé que el software y los servicios crezcan a una CAGR del 7,59% a medida que los módulos de IA que programan ejecuciones y predicen el uso de puntas generan ahorros de costos inmediatos. Una base instalada creciente de robots garantiza un flujo recurrente de consumibles, y las puntas con lubricante infundido reducen el arrastre en muestras viscosas.

La combinación de productos está evolucionando hacia licencias de plataforma que desbloquean bibliotecas de flujos de trabajo y análisis en la nube. Los proveedores ahora incluyen paneles de suscripción que monitorean el tiempo de actividad y señalan anomalías, lo que eleva aún más los ingresos por software. Este giro transforma la dinámica competitiva, fomentando asociaciones de ecosistemas y convirtiendo las bibliotecas de código en un diferenciador clave en el mercado de manejadores de líquidos automatizados.

Por Capacidad de Procesamiento: El Procesamiento de Alto Volumen se Acelera

Los sistemas de procesamiento medio que procesan entre 100 y 1.000 muestras por ejecución representaron el 53,12% del tamaño del mercado de manejadores de líquidos automatizados en 2025. Se adaptan a los volúmenes de lotes típicos de los laboratorios clínicos y las biotecnológicas de tamaño medio, ofreciendo un equilibrio entre velocidad y precio. Las unidades de alto procesamiento que superan las 1.000 muestras registran la CAGR más rápida del 6,21%, gracias a las grandes campañas de cribado en el descubrimiento de fármacos que superan los 100.000 ensayos al día.

La economía unitaria mejora notablemente una vez que los flujos de trabajo superan las 5.000 placas diarias, lo que lleva a las ORC a actualizar sus equipos antes de que se produzcan cuellos de botella de capacidad. Esta tendencia ancla las primas de precio para las plataformas robóticas con configuraciones de múltiples brazos y bastidores de puntas ampliados. También amplía las oportunidades de servicio en mantenimiento predictivo, añadiendo estabilidad a los flujos de ingresos dentro del mercado de manejadores de líquidos automatizados.

Por Configuración de Plataforma: Los Sistemas Modulares Ganan Terreno

Los robots de sobremesa independientes mantuvieron una participación del 60,65% en 2025 porque se adaptan a laboratorios con espacio y capital limitados. Sin embargo, las arquitecturas modulares registran una CAGR del 8,02% a medida que las instalaciones buscan diseños flexibles que conecten manejadores de líquidos, incubadoras e instrumentos analíticos en un único carril.

Los sistemas modulares prolongan la vida útil de los activos al permitir actualizaciones de capacidad incrementales, lo que reduce el costo total de propiedad. Las interfaces estándar simplifican el acoplamiento de instrumentos de terceros, ampliando el mercado direccionable del proveedor. Como resultado, los módulos integrados forman el campo de batalla estratégico en el mercado de manejadores de líquidos automatizados, especialmente donde los laboratorios anticipan cambios rápidos en la cartera de proyectos.

Por Aplicación: La Genómica Impulsa la Innovación

El descubrimiento de fármacos mantuvo una participación del 34,45% del tamaño del mercado de manejadores de líquidos automatizados en 2025, anclado por las cadenas de cribado de alto contenido en las grandes empresas farmacéuticas. La genómica y la proteómica muestran la CAGR más rápida del 6,62% hasta 2031, impulsadas por los laboratorios de secuenciación permanentes establecidos tras la pandemia.

Los protocolos de multiómica de células individuales que comprimen la preparación de bibliotecas en 10 horas destacan el ritmo del cambio. El éxito en este ámbito impulsa a los proveedores a perfeccionar las tolerancias de volumen muerto y las salvaguardas contra la contaminación, mejoras que también benefician a campos adyacentes como la biología sintética. La retroalimentación continua de los pioneros en ómica acelera los ciclos de productos en todo el mercado de manejadores de líquidos automatizados.

Por Usuario Final: Las ORC Lideran la Trayectoria de Crecimiento

Las empresas farmacéuticas y de biotecnología controlaron el 49,05% de la participación del mercado de manejadores de líquidos automatizados en 2025 porque los presupuestos internos de I+D siguen siendo elevados. Sin embargo, las ORC y los CMO se están expandiendo a una CAGR del 9,08% a medida que la externalización aumenta. Los investigadores por contrato deben completar los cribados más rápido y a menor costo, por lo que adquieren robots de vanguardia al inicio del ciclo.

Los institutos académicos aún dependen de la financiación mediante subvenciones para las actualizaciones, por lo que prefieren modelos de gama media con automatización parcial. Los laboratorios de diagnóstico sostienen la demanda de base al automatizar la preparación rutinaria de placas de PCR para mantener la continuidad del personal. En conjunto, estos segmentos diversifican los flujos de ingresos y protegen al mercado de manejadores de líquidos automatizados de los impactos en cualquier grupo de clientes individual.

Análisis Geográfico

América del Norte comandó el 38,10% de la participación del mercado de manejadores de líquidos automatizados en 2025, respaldada por la infraestructura permanente de diagnóstico molecular y los concentrados clústeres farmacéuticos. Thermo Fisher, con sede en EE. UU., invirtió USD 2.000 millones en fabricación nacional, garantizando cadenas de suministro cortas y soporte de cumplimiento normativo. Canadá añade fortaleza en investigación genómica, mientras que México adopta la automatización para la agrigenómica. La región se beneficia del capital de riesgo que financia empresas emergentes de tecnología de laboratorio impulsadas por IA, aunque la escasez de personal en programación robótica sigue limitando la escala.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,82% hasta 2031, impulsada por la iniciativa de robótica de 1 billón de yuanes de China y el programa de robots inteligentes de USD 128 millones de Corea. Japón aprovecha décadas de tradición en automatización, y Australia utiliza subvenciones federales para construir instalaciones de bioprocesamiento de grado GMP. Los centros de servicio localizados reducen el tiempo de inactividad, superando la dependencia histórica de técnicos importados. Las políticas de adquisición gubernamental que favorecen a los proveedores nacionales aceleran la expansión de la base instalada, consolidando a Asia-Pacífico como la principal fuente de ingresos incrementales para el mercado de manejadores de líquidos automatizados.

Europa mantiene una posición firme en el mercado de manejadores de líquidos automatizados gracias a las sólidas carteras farmacéuticas de Alemania, el Reino Unido y Francia. La armonización regulatoria en toda la UE facilita la transferencia tecnológica transfronteriza, mientras que los mandatos de sostenibilidad impulsan la preferencia por robots con huellas de CO2 validadas. Los laboratorios del sur de Europa despliegan automatización en pruebas de alimentos y medioambientales, ampliando la demanda direccionable. Las brechas de habilidades se mitigan mediante programas de aprendizaje vinculados a los proveedores de equipos, lo que permite un tiempo de actividad constante y modera los costos de servicio.

Análisis de la cadena de valor

La cadena de valor comienza con insumos y subsistemas críticos que determinan la precisión y el tiempo de actividad, incluidas bombas, válvulas cerámicas, motores micropaso a paso, sensores (para nivel, detección de fugas y verificación), electrónica de control y pilas de software para la programación y ejecución de protocolos. Los proveedores upstream también suministran infraestructura de trayectoria de fluido de alta pureza, como tuberías electropulidas 316L, módulos de mezcla química, y módulos y sistemas de suministro químico de circuito cerrado, donde el control de contaminación y la trazabilidad son obligatorios.

A partir de ahí, el componente pasa al ensamblaje OEM de unidades de sobremesa independientes y celdas de trabajo integradas, seguido de la validación de aplicaciones en genómica, preparación de muestras clínicas y descubrimiento de fármacos, además de casos de uso adyacentes de dispensación electrónica y de semiconductores. Aguas abajo, el mercado depende del servicio de campo, la calibración y los consumibles recurrentes, que anclan los ingresos del ciclo de vida. La comercialización suele realizarse mediante ventas directas a grandes cuentas farmacéuticas, biotecnológicas y de laboratorios de referencia, con integradores y distribuidores regionales que respaldan a laboratorios medianos y mercados emergentes, donde los costos de importación y la cobertura de servicio influyen en el costo total de propiedad. Los socios de integración también desempeñan un papel desproporcionado al conectar los robots con LIMS/ELN e instrumentos adyacentes, mientras que los usuarios finales compran cada vez más ofertas empaquetadas que incluyen bibliotecas de flujos de trabajo, diagnósticos remotos y mantenimiento preventivo. La actividad reciente del lado de la oferta muestra que la colaboración entre los OEM de equipos y los sitios de fabricación de alto volumen puede traducirse en una vinculación más estrecha entre el rendimiento del hardware y la repetibilidad del proceso controlada por software, en particular a medida que se mejora la precisión de dispensación y la infraestructura de suministro químico.

Panorama Competitivo

El mercado de manejadores de líquidos automatizados muestra una consolidación moderada. La adquisición por parte de Thermo Fisher de la unidad de purificación y filtración de Solventum por USD 4.100 millones señala una estrategia para integrar el procesamiento de muestras aguas arriba con el manejo robótico de líquidos. Movimientos verticales similares aparecen a medida que los proveedores incorporan detectores analíticos y conjuntos de ciencia de datos para asegurar la propiedad de extremo a extremo.

Las asociaciones estratégicas están reconfigurando las rivalidades. ABB Robotics se asoció con Mettler-Toledo para integrar la verificación de peso directamente en las plataformas robóticas, mejorando la precisión de los ensayos sin reasignar placas.[5]Fuente: ABB, "ABB Robotics y Mettler-Toledo unen fuerzas," new.abb.com Agilent combina sus sistemas de cromatografía con brazos de ABB, ofreciendo flujos de trabajo llave en mano que reducen el tiempo de formación. Estas alianzas reflejan un giro desde la diferenciación de hardware hacia la competencia de ecosistemas en el mercado de manejadores de líquidos automatizados.

Los nuevos participantes aprovechan la IA para crear nichos. Las empresas emergentes ofrecen simuladores en la nube que generan automáticamente protocolos de pipeteo, reduciendo el tiempo de incorporación para nuevos usuarios. El middleware de código abierto fomenta la interoperabilidad, presionando a los actores establecidos a adoptar API estandarizadas. Las oportunidades en espacios no cubiertos persisten en los mercados emergentes, donde los modelos optimizados en costos pueden competir con las importaciones premium cargadas de márgenes de distribución.

Líderes del Sector de Manejadores de Líquidos Automatizados

Thermo Fisher Scientific Inc.

Perkin Elmer Inc.

Mettler-Toledo International Inc.

Corning Inc.

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando espacio en blanco en torno a la automatización orquestada por software que reduce la dependencia de operadores especializados y estandariza la ejecución en laboratorios multiusuario, especialmente donde las brechas de habilidades de programación limitan el retorno de la inversión. El control de calidad y la preparación de muestras analíticas son una vía de adopción más allá de la I+D principal: en mayo de 2026, ROHTO Pharmaceutical inició las pruebas operativas de un sistema automatizado de preparación de muestras analíticas por HPLC en su Rohto Group Quality Inspection Center, posicionando la automatización como respuesta a la escasez de ingenieros y al rendimiento rutinario de control de calidad. Esto respalda oportunidades para plataformas de manejo de líquidos que se integran con la analítica, imponen la gobernanza de protocolos y generan registros de datos listos para auditoría.

La fabricación de terapias celulares y génicas también es un área de mayor valor donde las necesidades de automatización se extienden más allá del pipeteo hacia consumibles y conectores estériles y compatibles con robots. En mayo de 2026, CPC Biotech y Multiply Labs colaboraron para desarrollar un conector aséptico optimizado para robots (MicroCNX Nano Series) destinado a mejorar la manipulación robótica de materiales blandos como bolsas y tubos, lo que apunta a una demanda de interfaces de transferencia de fluidos compatibles con la automatización de extremo a extremo. Por separado, el interés farmacéutico en los conceptos de laboratorios autónomos se ve reforzado por Telescope Innovations, que aseguró su tercer contrato de despliegue de SDL de su año fiscal 2026 para flujos de trabajo de cristalización, lo que respalda oportunidades para proveedores que empaquetan el manejo de líquidos con experimentación de circuito cerrado, gestión de datos e integraciones validadas, en lugar de vender hardware independiente.

Desarrollos recientes del sector

- Marzo de 2026: Thermo Fisher Scientific lanzó la pipeta electrónica Fluid Ease Pro ClipTip con una pantalla táctil capacitiva IPS LCD en color de 2.0 pulgadas, orientada a mejorar la ejecución de protocolos y la gestión de perfiles multiusuario. La dirección del producto enfatiza el funcionamiento guiado por software y el control de ejecución estandarizado, respaldando esfuerzos más amplios para reducir la variabilidad del operador en el manejo rutinario de líquidos.

- Julio de 2025: PerkinElmer (Covaris) estableció una asociación estratégica con Hamilton Company para comercializar conjuntamente la truXTRAC FFPE SMART Solution, construida en torno al manejador de líquidos Hamilton Sonication STAR para la extracción automatizada de ácidos nucleicos a partir de muestras FFPE. Combinar la sonicación especializada con una plataforma de manejo de líquidos ampliamente implementada amplía las ofertas de preparación de muestras genómicas llave en mano para laboratorios que buscan repetibilidad y mayor rendimiento.

- Junio de 2024: Thermo Fisher Scientific presentó el KingFisher PlasmidPro Maxi Processor, posicionado como un sistema totalmente automatizado de purificación de ADN plasmídico a escala maxi que utiliza cartuchos prellenados para eliminar múltiples pasos manuales. El enfoque basado en cartuchos mejora la consistencia del proceso y reduce el tiempo de manipulación, alineándose con la demanda de flujos de trabajo de preparación de muestras de tipo "presionar y listo".

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de manejadores de líquidos automatizados abarca instrumentos y sistemas integrados que aspiran, dispensan, mezclan y transfieren líquidos automáticamente para flujos de trabajo de laboratorio, y se mide en términos de ingresos en los principales laboratorios de uso final y geografías.

Exclusiones del alcance: Se excluyen las pipetas manuales portátiles, los plásticos de laboratorio de uso general vendidos sin automatización y los equipos industriales de dosificación de fluidos ajenos al laboratorio.

Descripción general de la segmentación

- Por Tipo de Producto

- Estaciones de Trabajo Robóticas de Manejo de Líquidos

- Sistemas de Pipeteo

- Dispensadores de Reactivos

- Consumibles (Puntas, Placas, Reactivos)

- Software y Servicios

- Por Capacidad de Procesamiento

- Bajo Procesamiento (Menos de 100 muestras/ejecución)

- Procesamiento Medio (100-1.000 muestras/ejecución)

- Alto Procesamiento (Más de 1.000 muestras/ejecución)

- Por Configuración de Plataforma

- Sistemas de Sobremesa Independientes

- Plataformas Modulares Integradas

- Por Aplicación

- Descubrimiento de Fármacos y Optimización de Candidatos Principales

- Genómica y Proteómica

- Diagnóstico Clínico

- Biología Celular e Investigación con Células Madre

- Biología Sintética y Desarrollo de Bioprocesos

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- ORC y CMO

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Laboratorios de Pruebas Forenses y Medioambientales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer un punto de partida sobre el origen de la demanda y cómo suele producirse la compra. Revisamos fuentes públicas como las bases de datos de la FDA de EE. UU. (para el contexto de diagnóstico y sistemas de laboratorio), los datos de financiación de los Institutos Nacionales de Salud de EE. UU. (para la actividad de investigación), los indicadores de salud e I+D de la OCDE, y las series macro del Banco Mundial (para normalizar el gasto entre regiones).

Para verificar las señales de adopción, también consultamos revistas revisadas por pares sobre automatización de laboratorios y cribado de alto rendimiento, bases de datos de patentes seleccionadas (para medir la intensidad de las solicitudes) y estadísticas aduaneras o comerciales (para indicar los flujos de importación de instrumentos en centros clave). Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa de fuentes fiables se utilizaron luego para validar el posicionamiento de los productos y los rangos de precios. Se utilizaron selectivamente algunas suscripciones pagas de inteligencia financiera y de patentes de empresas cuando la divulgación pública era limitada. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera una venta de manejador de líquidos automatizado, qué parte es recurrente y cómo cambian los precios según el rendimiento y el usuario final. Hablamos con fabricantes, distribuidores, gerentes de laboratorio, responsables de adquisiciones y socios de servicio en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que los supuestos de la investigación documental pudieran ser cuestionados y refinados antes del dimensionamiento final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 18% | Asia-Pacífico: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que vincula la demanda de manejadores de líquidos automatizados con el conjunto de demanda de flujos de trabajo de laboratorio, y luego reconstruye el gasto utilizando los ciclos de adquisición de instrumentos y las configuraciones típicas de sistemas por tipo de laboratorio. Los insumos clave incluyen los niveles de actividad de investigación y pruebas clínicas, la penetración de la automatización de laboratorio por flujo de trabajo (preparación de muestras, configuración de ensayos, manejo de placas), los precios de venta promedio por clase de rendimiento, el momento de reemplazo de la base instalada y la división entre sistemas nuevos y módulos adicionales.

Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluida la consolidación de un conjunto muestreado de ingresos de proveedores cuando se dispone de divulgación, y la verificación de los volúmenes unitarios implícitos frente a los flujos comerciales y las comprobaciones de canal basadas en entrevistas. Cuando los datos son escasos para geografías más pequeñas, utilizamos indicadores indirectos como el gasto en I+D y la densidad de hospitales o laboratorios de referencia, seguidos de una verificación de coherencia sobre los rangos de asequibilidad.

Para la previsión, se utiliza el análisis de escenarios porque la adopción es sensible a los ciclos de financiación, la carga de trabajo de biológicos y genómica, y las limitaciones de gasto de capital. Los supuestos sobre la progresión de precios y los cambios de mezcla hacia plataformas de mayor rendimiento se revisan con los entrevistados, y la trayectoria final solo se ajusta cuando los indicadores adelantados se mueven en la misma dirección.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para que los totales no dependan de una sola serie de datos. Comparamos los resultados con señales independientes, como la dirección de la financiación de la investigación, las tendencias de importación de instrumentos de laboratorio y el crecimiento implícito de la base instalada, y luego investigamos cualquier variación que parezca inconsistente con lo descrito por los entrevistados.

Antes de la aprobación final, el modelo pasa por una revisión analítica de varios pasos en la que se vuelven a comprobar las definiciones, la lógica matemática y los supuestos clave, seguida de activadores de recontacto cuando una brecha es material o un dato parece inconsistente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios, shocks de precios o cambios repentinos en la financiación de laboratorios. Justo antes de la entrega, un analista realiza una revisión adicional para que los clientes reciban la última visión actualizada.

Tamaño del mercado de manejadores de líquidos automatizados de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los manejadores de líquidos automatizados pueden parecer muy distantes entre sí, incluso cuando el nombre del tema suena idéntico, porque cada editor toma decisiones diferentes sobre qué productos se incluyen, qué año se trata como base y cómo se modelan los precios y los ciclos de reemplazo. Las diferencias también provienen de la rapidez con la que se actualizan los supuestos cuando cambian la financiación, el momento de adquisición o los cambios de mezcla.

La principal brecha proviene de si categorías adyacentes, como sistemas de manejo de líquidos más amplios, paquetes con alto contenido de consumibles o plataformas de automatización de laboratorio, se incorporan a la misma cifra. Mordor Intelligence contabiliza los manejadores de líquidos automatizados como ingresos de equipos de automatización alineados con el uso en flujos de trabajo de laboratorio, y separa los elementos que no se venden como parte del valor del sistema de manejo automatizado. Otras discrepancias suelen deberse a cómo se tratan los cambios en el precio de venta promedio, si las previsiones reflejan un caso de adopción conservador o agresivo, y si la conversión de divisas utiliza una tasa promedio anual o una tasa puntual en el tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.31 mil millones de USD (2026) | |

| Editorial de Salud A | 1.44 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y el alcance parece combinar el gasto más amplio en manejo de líquidos automatizado con soluciones de flujo de trabajo adyacentes, lo que puede elevar el valor inicial. |

| Portal de Datos del Sector B | 0.95 mil millones de USD (2024) | Se basa en una definición de ingresos más estrecha que puede subestimar las actualizaciones de servicio y configuración, y puede anclar los precios y volúmenes a un conjunto limitado de envíos reportados y puntos de precio de venta promedio más antiguos. |

La comparación muestra que la selección del año y los límites de alcance impulsan la mayor parte de la dispersión, y el precio y la cadencia de actualización explican el resto. Al mantener el modelo vinculado a señales de demanda observables, como la adopción de flujos de trabajo, el reemplazo de la base instalada y las bandas de precio de venta promedio vinculadas al rendimiento, la cifra final se mantiene trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de manejadores de líquidos automatizados?

El mercado se sitúa en USD 1,31 mil millones en 2026 y se proyecta que alcance USD 1,74 mil millones en 2031.

¿Qué región crece más rápido en la adopción de manejadores de líquidos automatizados?

Asia-Pacífico registra la CAGR más alta del 6,82% hasta 2031, impulsada por la financiación gubernamental a gran escala en robótica.

¿Qué segmento de producto se espera que crezca más rápidamente?

El software y los servicios lideran con una CAGR del 7,59% porque los laboratorios ahora priorizan la optimización de flujos de trabajo impulsada por IA.

¿Cómo influyen las ORC en la demanda de manejadores de líquidos automatizados?

Las ORC registran una CAGR del 9,08% a medida que automatizan para competir en tiempo de respuesta y costo en proyectos de I+D externalizados.

¿Cuál es el principal desafío que frena la adopción en los mercados emergentes?

El alto gasto de capital, a veces un 116% por encima de los precios de los mercados desarrollados, sigue siendo la principal barrera para el despliegue robótico.

¿Cómo cambiará la IA el panorama de los manejadores de líquidos automatizados?

La integración de modelos de aprendizaje automático que diseñan y ajustan experimentos en tiempo real reducirá los plazos de identificación a candidato principal hasta en un 75%, reconfigurando la competencia de los proveedores hacia la capacidad de software.

Última actualización de la página el: