Tamaño y Participación del Mercado de Sistemas de Manejo de Líquidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Manejo de Líquidos por Mordor Intelligence

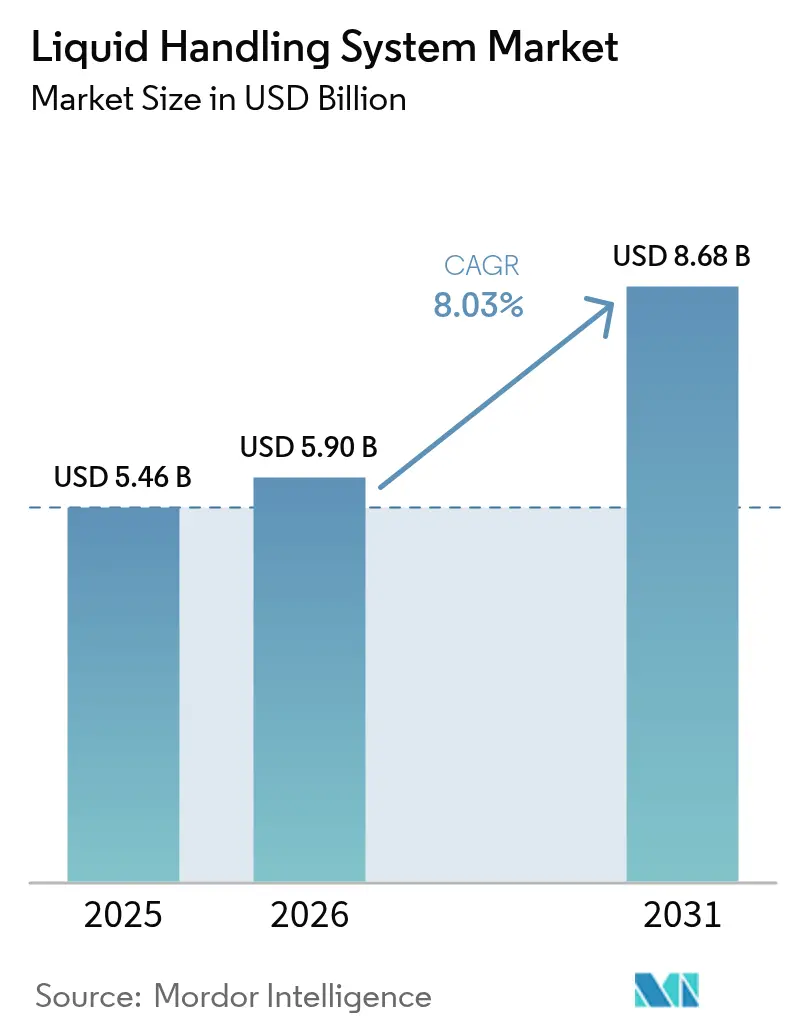

El tamaño del mercado de sistemas de manejo de líquidos en 2026 se estima en USD 5.900 millones, creciendo desde el valor de 2025 de USD 5.460 millones con proyecciones para 2031 que muestran USD 8.680 millones, creciendo a una CAGR del 8,03% durante 2026-2031. La fuerte adopción de sistemas automatizados en laboratorios farmacéuticos, de biotecnología y de diagnóstico clínico está impulsando esta expansión, ya que los usuarios buscan mejorar la precisión y el rendimiento. Los requisitos de cribado de alto rendimiento, las regulaciones que exigen flujos de trabajo trazables y la expansión de las líneas de terapia celular y génica están profundizando la dependencia de la robótica integrada y los dispensadores acústicos. La inversión de capital de riesgo en empresas emergentes de biología sintética, los avances en la nanodispensación microfluídica y la convergencia de la IA con la automatización de laboratorios están ampliando las opciones de implementación, mientras que los modelos de financiación modular están reduciendo las barreras de capital. La intensidad competitiva está aumentando a medida que los principales proveedores realizan adquisiciones para ampliar sus carteras y las empresas emergentes introducen plataformas definidas por software que prometen una iteración rápida de protocolos y un menor costo total de propiedad.

Conclusiones Clave del Informe

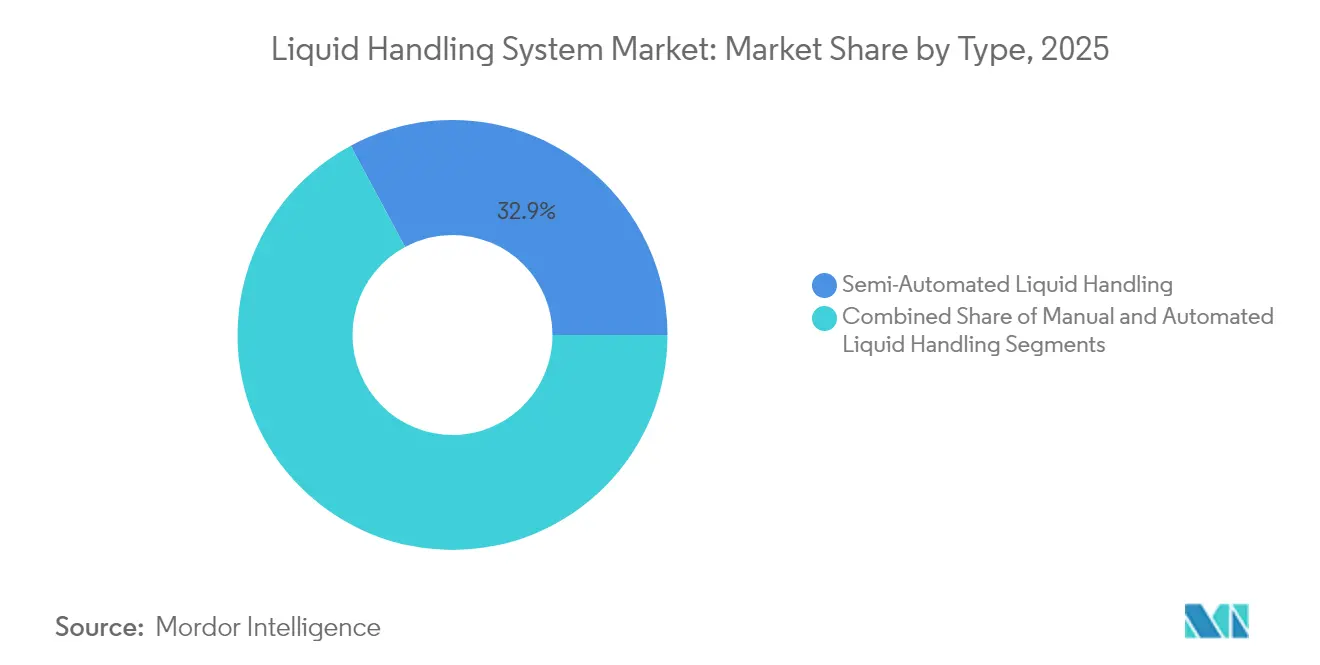

- Por tipo de sistema, las plataformas semiautomáticas representaron el 32,85% de la participación del mercado de sistemas de manejo de líquidos en 2025, mientras que los sistemas totalmente automatizados registran la CAGR más rápida del 10,79% hasta 2031.

- Por categoría de producto, las estaciones de trabajo automatizadas lideraron con una participación de ingresos del 29,10% en 2025; se prevé que los eyectores acústicos crezcan a una CAGR del 10,21% hasta 2031.

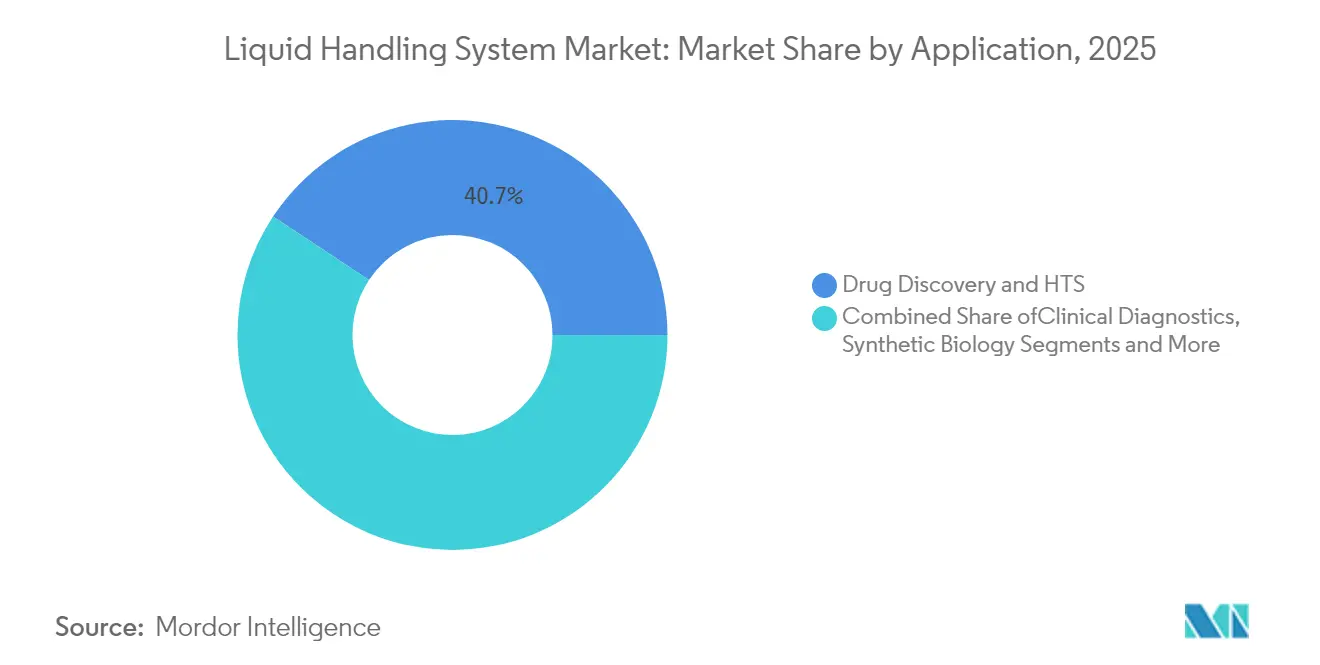

- Por aplicación, el descubrimiento de fármacos y el cribado de alto rendimiento representaron el 40,72% del tamaño del mercado de sistemas de manejo de líquidos en 2025, mientras que la fabricación de terapia celular y génica crece a una CAGR del 11,88% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 43,88% de los ingresos en 2025, y las organizaciones de investigación y fabricación por contrato se expanden más rápidamente a una CAGR del 11,12% hasta 2031.

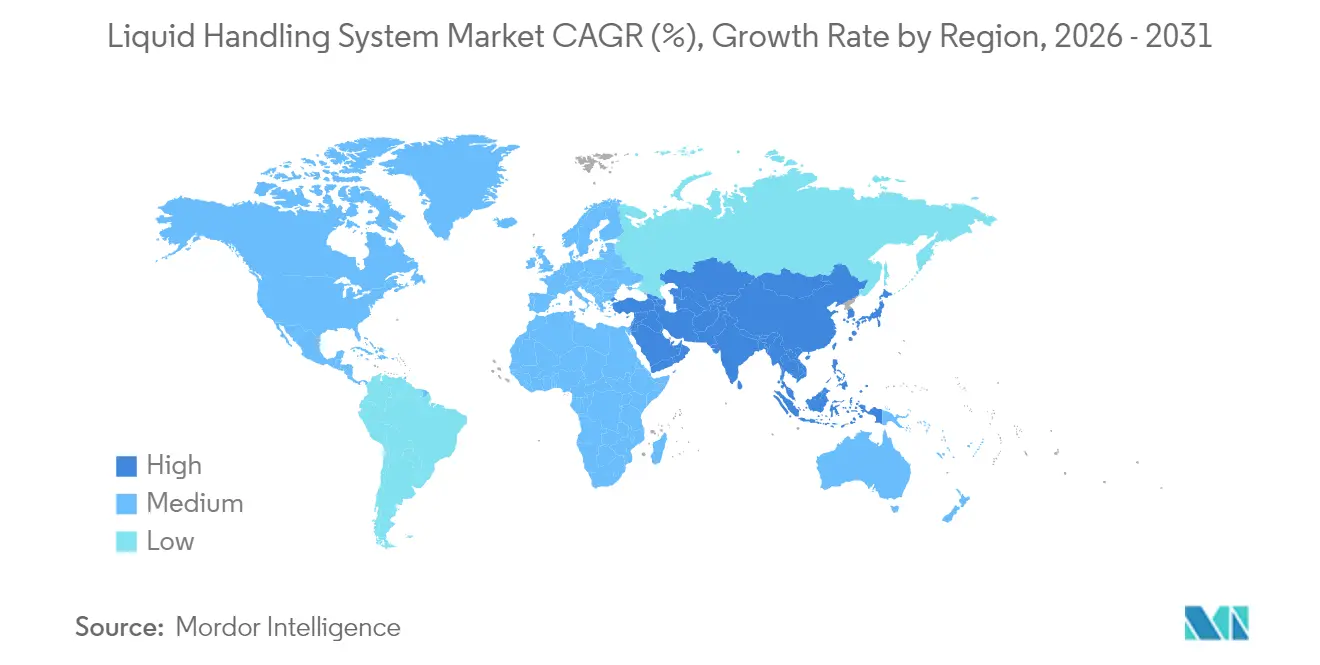

- Por geografía, América del Norte dominó con una participación del 39,30% en 2025; Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 10,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Manejo de Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión Creciente en Desarrollo e Investigación de Fármacos | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Creciente de Cribado de Alto Rendimiento (HTS) | +1.5% | América del Norte y APAC como núcleo, con extensión a Europa | Mediano plazo (2-4 años) |

| Avances Rápidos en Manejo de Líquidos Robótico y Acústico | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Plataformas de Nanodispensación Microfluídica | +0.9% | APAC como núcleo, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de Empresas Emergentes de Biología Sintética y Lab en Chip | +0.7% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de IVD y LDT Exigen Flujos de Trabajo Trazables y Automatizados | +1.1% | América del Norte, con extensión a Europa y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversión Creciente en Desarrollo e Investigación de Fármacos

El gasto farmacéutico en I+D ha superado los USD 200.000 millones anuales, y una proporción creciente de ese desembolso respalda el manejo automatizado de líquidos para cribar bibliotecas de compuestos complejos. Los programas de oncología y enfermedades raras exigen una precisión por debajo del microlitro que la pipeteo manual no puede igualar, lo que lleva a los laboratorios a adoptar estaciones de trabajo robóticas que combinan la programación guiada por IA con la verificación de volumen en tiempo real. La adquisición de BIOVECTRA por parte de Agilent Technologies por USD 925 millones en 2024 pone de relieve los movimientos de la industria para asegurar activos integrados de producción de biológicos que dependen de la dispensación automatizada. A medida que los desarrolladores de fármacos persiguen plazos comprimidos, las plataformas automatizadas que capturan metadatos a nivel de muestra sirven ahora como anclas de cumplimiento normativo para las presentaciones regulatorias. Por lo tanto, se espera que el impulso de la inversión sostenga el mercado de sistemas de manejo de líquidos a medida que las empresas compiten por acortar el ciclo tradicional de descubrimiento a aprobación de 10 a 15 años.

Demanda Creciente de Cribado de Alto Rendimiento (HTS)

Las plataformas modernas de HTS procesan más de 100.000 pocillos por día manteniendo una precisión en nanolitros, una capacidad esencial para los motores de descubrimiento de IA con gran demanda de datos. La eyección acústica combinada con la espectrometría de masas ha reducido los tiempos de lectura de biomarcadores peptídicos a 1,5 segundos, lo que permite a los equipos de epidemiología analizar muestras a escala poblacional en cuestión de días.[1]Bradshaw, David, "La Espectrometría de Masas por Eyección Acústica Potencia la Cuantificación Ultrarrápida de Biomarcadores Proteicos," Nature Communications, nature.com Corning y proveedores similares están lanzando formatos de microplacas optimizados para el manejo de gotas sin contacto, de modo que los laboratorios de tamaño mediano puedan unirse a programas a gran escala sin inversiones extensas en infraestructura. La adopción de organoide y modelos celulares 3D intensifica la demanda de intercambios de medios estériles y automatizados durante protocolos de varios días. Como resultado, el mercado de sistemas de manejo de líquidos está siendo testigo de ciclos de reemplazo recurrentes de cabezales de pipeteo convencionales a módulos de nanorociado acústico en sitios farmacéuticos y académicos.

Avances Rápidos en Manejo de Líquidos Robótico y Acústico

Los brazos colaborativos combinados con programadores basados en la nube orquestan ahora el pipeteo, el tapado de viales y la verificación de códigos de barras sin intervención del operador. La tecnología de desplazamiento de aire ZEUS X1 de Hamilton se autoajusta para los cambios de viscosidad, manteniendo los CV por debajo del 2% incluso con reactivos de alta densidad. Simultáneamente, los dispositivos acústicos propietarios guían las gotas de nanolitros mediante modulación de ondas sonoras, eliminando la contaminación cruzada y permitiendo ensayos paralelos miniaturizados. La Universidad de Carolina del Norte en Chapel Hill define cinco niveles de madurez de automatización, con la optimización impulsada por IA marcando la transición hacia laboratorios totalmente autónomos, una trayectoria subrayada por la asociación de ABB Robotics con Agilent en 2025 que fusiona instrumentos analíticos con la preparación robótica de muestras.

Adopción de Plataformas de Nanodispensación Microfluídica

Los microcanales impresos en 3D ahora entregan decenas de miles de gotas uniformes por segundo, poniendo la ómica de célula única al alcance de los flujos de trabajo rutinarios. En la fabricación de terapia celular, el flujo acústico basado en MEMS incorpora el 60% de la doxorrubicina en vesículas lipídicas frente a rendimientos inferiores al 30% mediante carga masiva, reduciendo el desperdicio de material. La nanodispensación de precisión también alivia las preocupaciones de contaminación al reducir los intercambios de consumibles, un beneficio crítico para las unidades de diagnóstico descentralizadas. Los mezcladores de ondas acústicas superficiales, reconocidos por su biocompatibilidad, sustentan la PCR en chip y la síntesis de nanopartículas, permitiendo diagnósticos de punto de atención rentables en regiones con recursos limitados.[2]Li, Qiang, "Carga de Fármacos Habilitada por Flujo Acústico a Múltiples Escalas en Vesículas Lipídicas," MDPI, mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Ingenieros de Automatización Cualificados | -1.3% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto Costo de Capital y Complejidad del Flujo de Trabajo | -1.1% | Global, que afecta particularmente a los laboratorios más pequeños | Corto plazo (≤ 2 años) |

| Riesgo de Contaminación Cruzada en Sistemas Acústicos | -0.6% | Global, crítico en aplicaciones clínicas | Mediano plazo (2-4 años) |

| Largos Plazos de Entrega para Consumibles de Precisión | -0.8% | Global, concentración de la cadena de suministro en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros de Automatización Cualificados

Los laboratorios clínicos y de bioprocesos reportan déficits de científicos capacitados para programar, calibrar y mantener líneas de pipeteo robóticas integradas. El Departamento de Salud Pública de California señala vacantes persistentes para microbiólogos de salud pública, una tendencia que se refleja en las instalaciones GMP europeas. La experiencia abarca ahora Python, software de control supervisorio y documentación GMP, lo que supera los planes de estudio tradicionales. Los gerentes invierten por tanto en planes de desarrollo profesional plurianuales y horarios flexibles, aunque esos incentivos solo frenan parcialmente la rotación, dejando equipos costosos infrautilizados.[3]Departamento de Salud Pública de California, "Escasez de Personal de Laboratorio en California," cdph.ca.gov

Alto Costo de Capital y Complejidad del Flujo de Trabajo

Las estaciones de trabajo totalmente integradas a menudo superan los USD 500.000 antes de la validación, lo que presiona los presupuestos académicos y los flujos de caja de las pequeñas empresas de biotecnología. La integración entre brazos, manejadores de líquidos y plataformas informáticas exige un rediseño extenso del flujo de trabajo y la recapacitación de los operadores, lo que alarga los períodos de recuperación de la inversión. La validación en entornos regulados duplica tanto el costo como el plazo. Los modelos de arrendamiento y suscripción están surgiendo, pero su adopción sigue siendo tentativa fuera de América del Norte y Europa Occidental, moderando el crecimiento a corto plazo de la industria de tecnología de manejo de líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Automatización Impulsa la Evolución del Mercado

Los sistemas semiautomáticos capturaron el 32,85% de los ingresos de 2025, ya que los laboratorios equilibraron el rendimiento con la flexibilidad de costos. El pipeteo manual todavía ancla protocolos de nicho que exigen control manual, pero la escasez de personal y las presiones de cumplimiento normativo están acelerando las transiciones hacia equipos totalmente automatizados que crecen a una CAGR del 10,79%. Los equipos automatizados integran programación, análisis de plataforma y diagnóstico remoto, ofreciendo una operación sin supervisión que mitiga el riesgo ergonómico. El cambio apoya a los laboratorios que se esfuerzan por alinearse con los mandatos emergentes de LDT y optimizar el espacio disponible limitado. Los clústeres robóticos que encadenan incubadoras, centrífugas y manejadores de líquidos a través de software de control unificado ilustran cómo el mercado de sistemas de manejo de líquidos está recalibrando los modelos operativos. Los nanodispensadores acústicos elevan aún más los estándares de esterilidad, minimizando los intercambios de consumibles y reduciendo el costo total del ensayo en los flujos de trabajo de terapia celular. La colaboración de BD y Hamilton en reactivos de célula única ejemplifica el impulso hacia kits listos para robótica que acortan los ciclos de validación y apoyan a los laboratorios que se modernizan bajo regulaciones más estrictas.

Las estaciones de trabajo totalmente automatizadas funcionan también como centros de datos, capturando cada aspiración y dispensación en tiempo real para una procedencia lista para auditoría. La detección de errores mejorada por IA señala los canales mal calibrados antes del fallo del lote, evitando el retrabajo posterior. Las instalaciones progresistas ahora asignan la programación del manejador de líquidos a servicios en la nube que equilibran las cargas de recursos entre departamentos. A medida que estas capacidades se proliferan, se proyecta que el tamaño del mercado de sistemas de manejo de líquidos para plataformas automatizadas amplíe su ventaja, mientras que las líneas semiautomáticas migran hacia laboratorios de enseñanza y ensayos especializados de bajo volumen.

Por Producto: Las Estaciones de Trabajo Lideran la Ola de Innovación

Las estaciones de trabajo automatizadas dominaron los ingresos de 2025 con un 29,10%, lo que refleja su papel como infraestructura troncal para ensayos de múltiples pasos. La convergencia de características —pipeteo, manejo con pinzas y cámaras de control de calidad en tiempo real— reduce la carga de integración y acelera la transferencia de protocolos de los laboratorios de I+D a los de control de calidad. Los eyectores acústicos, que crecen a una CAGR del 10,21%, responden a las crecientes demandas de dispensación sin contacto en nanolitros que se alinea con la ómica miniaturizada. Durante el mismo período, las pipetas siguen siendo indispensables para tareas de respuesta rápida; el mecanismo CO-RE II de Hamilton aumenta la repetibilidad, lo que ayuda a mantener una tasa de reciclaje del 92% para las puntas en flujos de trabajo validados.

Los módulos de software se han convertido en criterios de compra decisivos. VENUS de Hamilton y Veya de Tecan traducen el diseño de flujos de trabajo basado en gráficos en código de máquina, lo que permite a los técnicos sin conocimientos de programación iterar diseños de ensayos. Las pilas modulares como la próxima línea STACK de Formulatrix permiten a los clientes añadir incubadoras o lectores de placas de forma incremental, facilitando las aprobaciones presupuestarias. Estos cambios subrayan que el tamaño del mercado de sistemas de manejo de líquidos para componentes de software e integración podría superar al hardware dentro del horizonte de previsión a medida que los laboratorios estandarizan los modelos de licencia y suscripción.

Por Aplicación: Los Tratamientos Terapéuticos Impulsan la Transformación

El descubrimiento de fármacos y el HTS mantuvieron una participación del 40,72% en 2025 gracias a las crecientes líneas de moléculas pequeñas y biológicos que dependen de la precisión en nanolitros para la confirmación de candidatos. A medida que proliferan los cribados multiómicos, las plataformas de HTS incorporan ahora tuberías automatizadas de preparación de reactivos que ajustan los tampones mediante previsiones de demanda algorítmicas. La fabricación de terapia celular y génica, que se expande a una CAGR del 11,88%, exige manejadores de líquidos de sistema cerrado certificados para operaciones GMP de clase A con el fin de mantener la esterilidad en las transfecciones de vectores virales. La participación del mercado de sistemas de manejo de líquidos para módulos específicos de terapia celular está aumentando rápidamente junto con el escrutinio regulatorio sobre la trazabilidad.

Los laboratorios de genómica y proteómica aprovechan los biorreactores paralelos miniaturizados que completan la preparación de RNA-Seq en volúmenes por debajo del microlitro, reduciendo el gasto en reactivos en un 70%. El diagnóstico clínico se está modernizando hacia «laboratorios oscuros» donde la robótica gestiona flujos de trabajo ininterrumpidos, contribuyendo a menores tiempos de respuesta en medio de la escasez de personal. Los equipos de biología sintética utilizan robots integrados para imprimir variantes de codificación de ADN durante la noche, comprimiendo los ciclos de diseño-construcción-prueba. En conjunto, estas dinámicas refuerzan la diversificación de la industria de tecnología de manejo de líquidos en funciones terapéuticas y analíticas.

Por Usuario Final: La Externalización Remodela la Dinámica

Las empresas farmacéuticas y de biotecnología contribuyeron con el 43,88% de los ingresos de 2025, atraídas por las necesidades de cumplimiento normativo y la búsqueda de eficiencias en I+D a largo plazo. La ejecución de cribados paralelos de alto rendimiento exige un tiempo de actividad continuo que los procesos manuales no pueden sostener. Las organizaciones de investigación y fabricación por contrato, que se expanden a una CAGR del 11,12%, absorben las cargas de descubrimiento externalizado y preparación de ensayos clínicos, lo que las impulsa a escalar rápidamente la capacidad automatizada.

Los institutos académicos aceleran la adopción a través de instalaciones centrales que distribuyen la carga de capital entre departamentos, mientras que los laboratorios de diagnóstico migran hacia la automatización trazable en anticipación de los marcos globales de LDT. Los centros de automatización de uso compartido permiten a las pequeñas empresas emergentes alquilar acceso por horas, extendiendo el mercado de sistemas de manejo de líquidos a una base de usuarios más amplia. El Centro de Capacidades Globales de Waters en Bangalore es un ejemplo típico de los clústeres de competencia respaldados por proveedores que combinan formación con soporte, mitigando la restricción de la brecha de habilidades.

Análisis Geográfico

América del Norte comandó el 39,30% de las ventas de 2025, respaldada por extensas líneas farmacéuticas, una adopción temprana de la automatización y políticas de la FDA que favorecen los flujos de trabajo trazables. La financiación de capital de riesgo para la biología sintética más la consolidación corporativa —como el acuerdo de filtración de USD 4.100 millones de Thermo Fisher— impulsa las actualizaciones continuas de plataformas. Europa le sigue de cerca, aprovechando la financiación público-privada para la automatización con el fin de compensar la escasez de mano de obra cualificada y alinearse con los próximos ajustes del IVDR. Los objetivos de sostenibilidad también orientan a los compradores europeos hacia estaciones de trabajo que minimizan el consumo de plástico y el consumo energético.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 10,47% hasta 2031. La expansión de la biofabricación en China y la creciente presencia de CDMO en India elevan la demanda de referencia, mientras que los laboratorios japoneses implementan sistemas acústicos para automatizar los ensayos de organoide. Las subvenciones gubernamentales y las empresas conjuntas extranjeras, como la colaboración de biología estructural de SPT Labtech en China, aceleran la transferencia de conocimientos.

Oriente Medio y África y América del Sur siguen siendo incipientes pero prometedores a medida que los programas nacionales de salud amplían la capacidad de diagnóstico. Los manejadores de líquidos modulares gestionados en la nube resultan atractivos donde los presupuestos limitan las implementaciones llave en mano. Los proveedores que combinan soporte remoto con precios de suscripción están posicionados para cultivar posiciones a largo plazo en estas zonas emergentes.

Panorama Competitivo

La concentración de la industria es moderada, ya que los gigantes diversificados adquieren activos especializados mientras las empresas emergentes introducen modelos disruptivos. La adquisición de filtración de USD 4.100 millones de Thermo Fisher amplía su alcance en bioproducción y vende de forma cruzada consumibles en las bases instaladas. La asociación de ABB Robotics con Agilent muestra la sinergia hardware-software orientada a laboratorios autónomos de próxima generación. Los actores establecidos del mercado compiten por incorporar IA para el mantenimiento predictivo; la patente de detección de estados de error de Revvity ilustra la diferenciación centrada en los datos.

Los nuevos participantes de biología sintética como Opentrons y Trilobio reducen los umbrales de entrada mediante equipos de código abierto o plug-and-play, ejerciendo presión a la baja sobre los precios. Los proveedores que preempaquetan la documentación regulatoria aseguran la preferencia entre los adoptantes clínicos que enfrentan plazos de LDT. La amplitud de la cartera, la simplicidad de integración y el software listo para el cumplimiento normativo emergen como diferenciadores en el mercado de sistemas de manejo de líquidos, configurando un panorama donde la escala por sí sola ya no garantiza el dominio.

Líderes de la Industria de Sistemas de Manejo de Líquidos

Agilent Technologies

Thermo Fisher Scientific Inc.

Danaher

Hamilton Company

Waters

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific adquiere el negocio de purificación y filtración de Solventum por USD 4.100 millones, añadiendo una capacidad de ingresos anuales de USD 1.000 millones

- Enero de 2025: ABB Robotics y Agilent Technologies forjan una colaboración para integrar la robótica con instrumentos analíticos, con el objetivo de acelerar los flujos de trabajo farmacéuticos.

- Octubre de 2024: Becton Dickinson, junto con Hamilton, lanza kits de reactivos compatibles con robótica para automatizar estudios de secuenciación de célula única.

- Julio de 2024: Agilent Technologies adquiere BIOVECTRA por USD 925 millones, reforzando las capacidades de CDMO en la fabricación de biológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de manejo de líquidos como los ingresos globales generados por todos los instrumentos manuales, electrónicos, semiautomatizados y totalmente automatizados que aspiran, dispensan o transfieren volúmenes de microlitros a mililitros en flujos de trabajo de laboratorio utilizados por entornos farmacéuticos, biotecnológicos, de diagnóstico clínico, académicos y de investigación industrial.

Exclusión del alcance: los dispositivos de detección independientes (p. ej., lectores de microplacas o termocicladores qPCR sin dispensación integrada) no se contabilizan.

Descripción general de la segmentación

- Por Tipo

- Manejo Manual de Líquidos

- Pipetas de desplazamiento de aire

- Pipetas de desplazamiento positivo

- Manejo Semiautomático de Líquidos

- Manejo Automatizado de Líquidos

- Estaciones de trabajo robóticas

- Eyectores acústicos de gotas

- Nanodispensadores sin contacto

- Manejo Manual de Líquidos

- Por Producto

- Estaciones de Trabajo Automatizadas

- Pipetas

- Monocanal

- Multicanal

- Dispensadores

- Buretas y Diluidores

- Consumibles (puntas, placas, depósitos)

- Módulos de Software e Integración

- Por Aplicación

- Descubrimiento de Fármacos y HTS

- Genómica y Proteómica

- Diagnóstico Clínico

- Fabricación de Terapia Celular y Génica

- Biología Sintética

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación y Fabricación por Contrato

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Instalaciones Centrales y Proveedores de Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de automatización de laboratorios, responsables de adquisiciones en empresas farmacéuticas y biotecnológicas, gerentes de proyectos de CRO y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron los ciclos típicos de reemplazo de la base instalada, las tasas de adopción emergentes de dispensación acústica y los patrones de erosión de precios que las fuentes secundarias no podían cuantificar.

Investigación documental

Comenzamos mapeando el universo de plataformas de manejo de líquidos a través de fuentes públicas como las autorizaciones 510(k) de la FDA de los Estados Unidos, datos de subvenciones de NIH RePORTER, estadísticas de I+D de la OCDE, códigos comerciales del Banco Mundial y artículos revisados por pares indexados en PubMed que evalúan el rendimiento de los ensayos. Los informes 10-K de las empresas, las presentaciones para inversores y los documentos técnicos de asociaciones comerciales de ciencias de la vida proporcionaron señales de envíos y precios, mientras que herramientas de pago como D&B Hoovers para ingresos de empresas y Questel para familias de patentes afinaron los cronogramas competitivos. Estas referencias ilustran nuestra base de evidencia; muchas fuentes abiertas y de suscripción adicionales respaldaron la captura de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

En primer lugar, un modelo descendente escaló el conjunto de demanda direccionable a partir del gasto en I+D de laboratorio y los volúmenes de pruebas moleculares, que luego se traducen en necesidades unitarias mediante ratios de penetración. Verificaciones ascendentes selectivas muestrearon los recuentos de envíos de OEM, las lecturas de canales de distribuidores y las auditorías de precio de venta promedio (ASP) para reanclar los totales.

recuentos globales de ensayos HTS, gastos de I+D académicos y biofarmacéuticos, base instalada de estaciones de trabajo robóticas, deriva del ASP promedio de pipetas y crecimiento de ejecuciones de secuenciación génica. Los pronósticos a cinco años aplican regresión multivariante combinada con suavizado ARIMA, con entradas de escenarios verificadas por nuestro panel de expertos antes de la validación final.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a conjuntos de datos independientes de comercio y subvenciones; las anomalías desencadenan una segunda revisión por parte de un analista. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como fusiones, cambios regulatorios importantes o lanzamientos de tecnología de cambio radical. Se completa una nueva validación justo antes de la entrega al cliente.

Por qué la línea base del sistema de manejo de líquidos de Mordor merece una confiabilidad comprobada

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, escalas de precios y cadencias de actualización. Al alinear el alcance con la forma en que los laboratorios realmente adquieren instrumentos y al validar los pares precio-volumen mediante entrevistas en vivo, Mordor Intelligence reduce los supuestos ocultos que inflan o subestiman los totales.

Los principales impulsores de la brecha frente a otros editores incluyen su exclusión de plataformas semiautomatizadas, anclas de ASP desactualizadas o la dependencia de datos secundarios sin sondeo de mercado en vivo, mientras que nuestro equipo revisa los insumos primarios cada año y convierte todos los ingresos a USD constantes de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5,46 B | Mordor Intelligence | - |

| USD 5,10 B | Global Consultancy A | Solo contabiliza consumibles, omite unidades semiautomatizadas |

| USD 4,81 B | Trade Journal B | Utiliza referencias de ASP de 2021 y geografía limitada |

| USD 4,22 B | Research Firm C | Se basa únicamente en fuentes documentales, se centra en pipetas manuales |

En resumen, la combinación disciplinada de información primaria actualizada, elecciones de alcance transparentes y modelado de doble vía permite a Mordor ofrecer una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de manejo de líquidos?

El mercado de sistemas de manejo de líquidos está valorado en USD 5.900 millones en 2026, con proyecciones que lo sitúan en USD 8.680 millones para 2031.

¿Qué tipo de sistema crece más rápidamente dentro del mercado de sistemas de manejo de líquidos?

Los sistemas de manejo de líquidos totalmente automatizados registran el crecimiento más rápido con una CAGR del 10,79% hasta 2031, ya que los laboratorios buscan flujos de trabajo sin supervisión.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las expansiones de fabricación farmacéutica a gran escala, el aumento de la inversión en I+D y las iniciativas gubernamentales de apoyo impulsan a Asia-Pacífico a una CAGR del 10,47%.

¿Cómo están configurando las regulaciones la demanda del mercado?

La Norma Final sobre Pruebas Desarrolladas en Laboratorio de la FDA exige flujos de trabajo automatizados trazables, lo que lleva a los laboratorios de Estados Unidos y del mundo a acelerar las compras de plataformas de manejo de líquidos conformes.

¿Qué segmento de producto tiene la mayor participación?

Las estaciones de trabajo automatizadas ostentan la participación líder del 29,10%, lo que refleja su capacidad para consolidar las funciones de pipeteo, manejo y control de calidad en una sola plataforma.

Última actualización de la página el: