Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

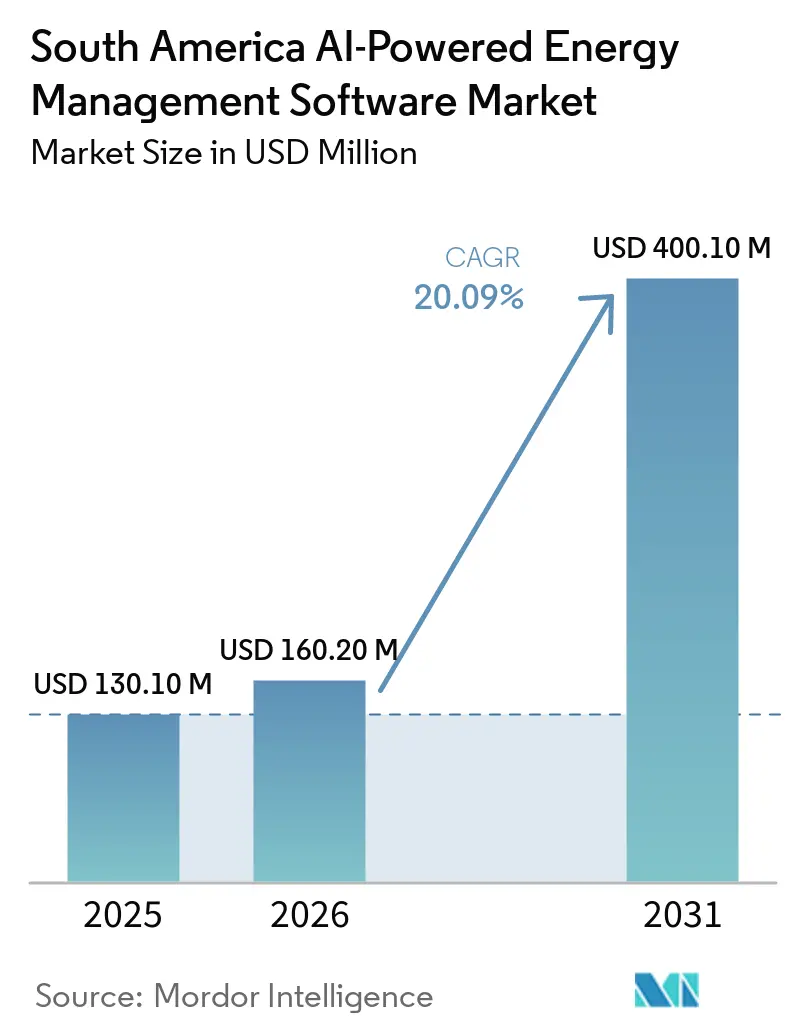

| Tamaño del mercado en el año base (2025) | 130.10 Millones de dólares |

| Tamaño del Mercado (2026) | 160.20 Millones de dólares |

| Tamaño del Mercado (2031) | 400.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur por Mordor Intelligence

El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur fue valorado en 130,1 millones USD en 2025 y se estima que crecerá desde 160,2 millones USD en 2026 hasta alcanzar 400,1 millones USD en 2031, a una CAGR del 20,09% durante el período de pronóstico 2026-2031. Las normas obligatorias de reporte de carbono, los programas de medidores inteligentes y la digitalización más amplia de la red eléctrica están impulsando a los compradores a adoptar plataformas que monitoreen continuamente el uso de energía y conviertan los datos operativos en información procesable. Una combinación energética liderada por la hidroeléctrica, con crecientes adiciones de energía solar y eólica, está haciendo que la previsión y la gestión flexible de la carga sean más valiosas que las herramientas de monitoreo heredadas por sí solas. Los usuarios industriales ya no tratan las plataformas de energía habilitadas por IA como proyectos de sostenibilidad independientes, ya que estos sistemas ahora respaldan el reporte de cumplimiento, la planificación de la producción y el control de costos. La competencia también se está orientando hacia software, servicios y soporte de integración agrupados, porque los entornos de OT e IT envejecidos aún ralentizan la implementación en muchas instalaciones. Esto deja las mayores oportunidades en análisis recurrentes, reportes más rápidos y optimización a nivel de sitio en operaciones grandes y distribuidas en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Conclusiones Clave del Informe

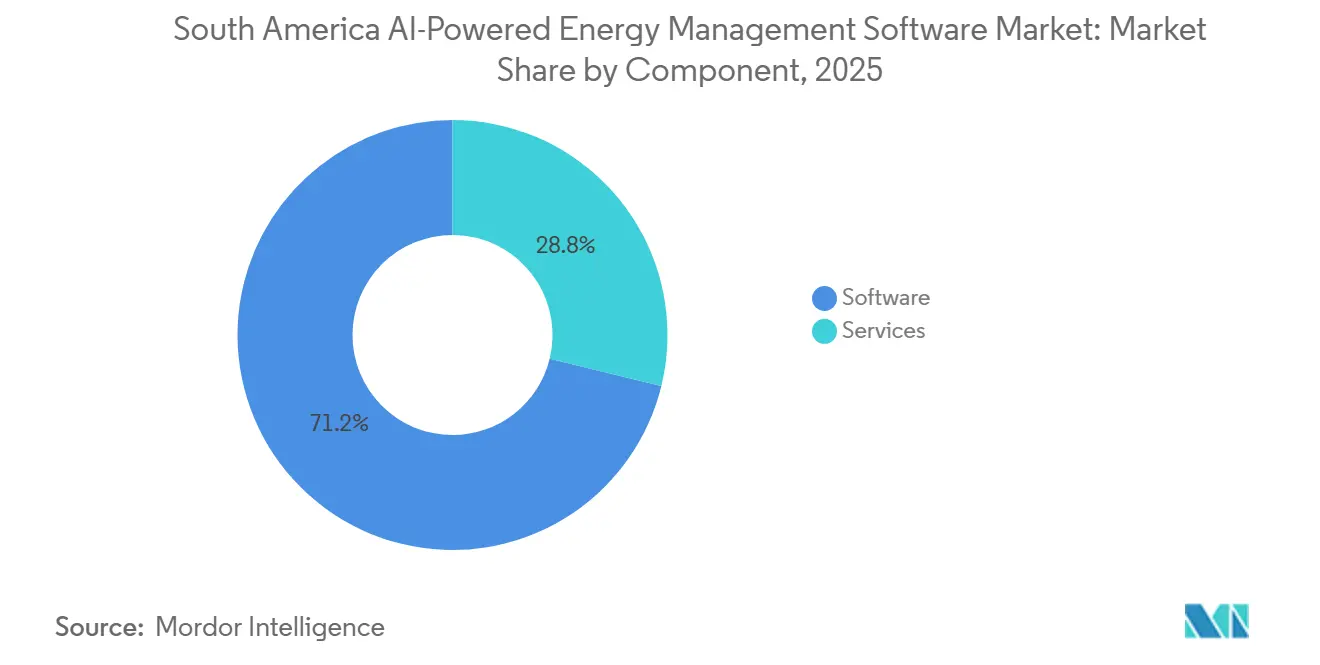

- Por componente, el software representó el 71,19% del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 20,23% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 59,14% del mercado en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 20,34% hasta 2031.

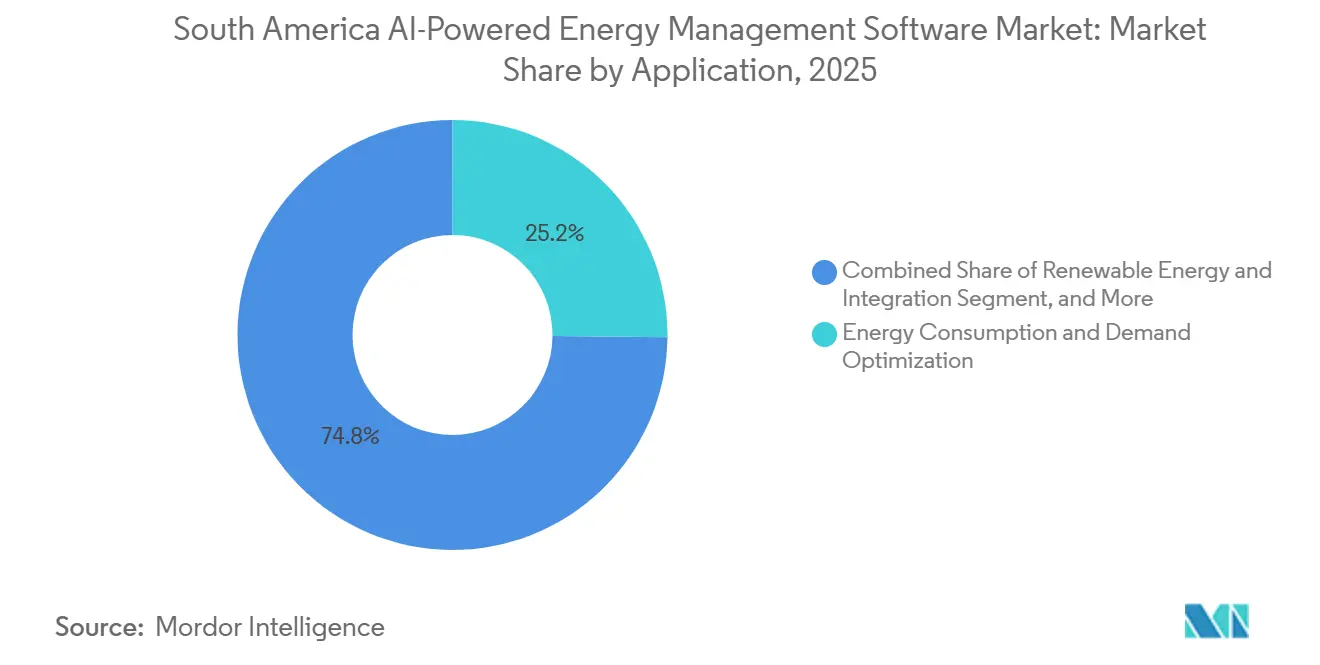

- Por aplicación, la optimización del consumo de energía y la demanda capturó el 25,16% de la participación de mercado en 2025, mientras que se proyecta que la previsión e integración de energías renovables se expandirá a una CAGR del 20,47% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 31,12% en 2025, mientras que se proyecta que las instalaciones industriales avanzarán a una CAGR del 20,58% hasta 2031.

- Por geografía, Brasil mantuvo el 39,11% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, mientras que se proyecta que Chile registrará la CAGR más alta del 20,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Industrial de Optimización de Carga Basada en IA | +4.5% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Eficiencia Energética y el Reporte de Carbono | +3.8% | Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Despliegues de Infraestructura de Medición Avanzada (AMI) y Medidores Inteligentes por parte de Empresas de Servicios Públicos | +3.2% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Implementación en la Nube y en el Borde para Sitios Distribuidos | +2.8% | Brasil, Chile, Colombia, Argentina | Mediano plazo (2-4 años) |

| Adquisiciones Vinculadas a ESG en Industrias Orientadas a la Exportación | +2.5% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Demanda de Modernización en Minería, Manufactura e Inmuebles Comerciales | +2.2% | Brasil, Chile, Colombia, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Industrial de Optimización de Carga Basada en IA

La base industrial de alta intensidad energética de América del Sur está generando retornos claros a partir de la optimización de carga basada en IA, especialmente en minería, cemento, celulosa, papel y metales. Vale inauguró su primera planta de procesamiento de mineral impulsada por IA en Minas Gerais en junio de 2026, y el sitio logró una ganancia de productividad del 25% mientras optimizaba más de 400 variables en tiempo real, demostrando cómo las decisiones energéticas se están integrando en el control central de producción en lugar de gestionarse por separado. ABB añadió IA generativa al ABB Ability Energy Management System en abril de 2026, lo que redujo la barrera de habilidades para los equipos de planta al permitir consultas en lenguaje natural sobre el uso de energía, las emisiones y el rendimiento de los equipos. En Chile, el aumento de las tarifas eléctricas está convirtiendo el desplazamiento de carga por IA y la gestión del tiempo de uso en una herramienta directa de margen para las empresas mineras, lo que amplía el papel del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur más allá del trabajo de cumplimiento normativo. El despliegue del COI Maestro de Samarco en abril de 2026 también mostró que los compradores quieren cada vez ms una capa operativa única que combine monitoreo de producción, control de calidad, coordinación de la cadena de suministro y seguimiento de energía.

Impulso Regulatorio para la Eficiencia Energética y el Reporte de Carbono

El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur también se beneficia de regulaciones que ahora vinculan el monitoreo de energía con la divulgación de carbono y los sistemas de gestión formales. La Ley 15.042/2024 de Brasil creó obligaciones anuales de inventario de gases de efecto invernadero para empresas que emiten más de 10.000 toneladas de CO₂ equivalente por año, lo que impulsó la recopilación de datos de energía más cerca del nivel de activos a partir de 2026.[1]B4 Capital, "Ley Brasileña 15.042/2024: Marco Regulatorio y Directrices Prácticas para Empresas con Obligaciones de Inventario de Carbono," B4 Capital, b4.capital La Ley de Eficiencia Energética de Chile, ampliada en 2026, incorporó 522 empresas al reporte obligatorio de consumo, con sistemas de gestión de energía operativa requeridos para agosto de 2026. El Senado de Colombia aprobó la Ley 143/2024 en diciembre de 2025, lo que amplió la base política para los estándares de eficiencia energética y la reducción de emisiones. Esta combinación regulatoria está dando al Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur una base de demanda más estable, aunque los proveedores aún necesitan distinguir entre los compradores que actúan por cumplimiento y los que lo hacen por ganancias de rendimiento.

Despliegues de Infraestructura de Medición Avanzada (AMI) y Medidores Inteligentes por parte de Empresas de Servicios Públicos

Los programas de medidores inteligentes e infraestructura de medición avanzada están ampliando la base de datos que las plataformas de energía con IA necesitan para operar a escala en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. Se proyecta que América del Sur verá 6.800 millones USD en inversiones en medidores inteligentes entre 2026 y 2033, con Brasil manteniendo la participación dominante y requiriendo al menos 60 millones de dispositivos en 8 a 10 años a un costo de entre 25.000 millones y 35.000 millones de BRL, o entre 5.000 millones y 7.000 millones USD.[2]BNamericas, "Se Prevé que las Inversiones en Medidores Inteligentes en América Latina Totalicen 6.800 Millones USD para 2033," BNamericas, bnamericas.com El Ministerio de Minas y Energía de Brasil estableció un objetivo para marzo de 2026 para que los distribuidores instalen medidores inteligentes en al menos el 2% de las unidades de consumidores cada año, equivalente a 3,6 millones de medidores en la fase inicial. La Ordenanza 111/2025 también requirió API abiertas de datos de consumidores y alineó la digitalización de la red de distribución con las necesidades de ciberseguridad e interoperabilidad de la LGPD. La asociación entre Siemens y CPFL Energia anunciada en marzo de 2025 para 1,6 millones de medidores en São Paulo para 2029 mostró por qué los servicios recurrentes de análisis y gestión de datos se están volviendo más valiosos que la venta del hardware en sí.[3]Siemens AG y CPFL Energia, "Siemens se Asocia con CPFL Energia para Digitalizar el Sector Eléctrico de Brasil," Plant Automation Technology, plantautomation-technology.com

Implementación en la Nube y en el Borde para Sitios Distribuidos

Los activos de energía distribuida y los sitios industriales remotos están impulsando al Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur hacia arquitecturas mixtas de nube y borde. La liberalización del mercado en Brasil bajo la Ley 15.269/2025 aumentó la necesidad de plataformas nativas en la nube que puedan coordinar el comercio, la respuesta a la demanda y las transacciones entre pares, mientras se vinculan con las instituciones nacionales de energía. El Operador Nacional del Sistema utilizó el AVEVA PI System en 12 procesos y 4 centros para automatizar el despacho en tiempo real, lo que demostró cómo las capas de datos centralizadas respaldan la optimización a escala de red. Al mismo tiempo, los sitios mineros, los activos hidroeléctricos remotos y las instalaciones costa afuera aún necesitan control de borde en fracciones de segundo para los lazos operativos y las funciones de seguridad, razón por la cual la implementación híbrida está creciendo rápidamente en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. Los estándares de adquisición como OpenADR y DLMS/COSEM están ganando peso en este entorno porque los compradores quieren sistemas que puedan conectarse entre empresas de servicios públicos, medidores y recursos de energía distribuida.[4]Brasilienergie, "Nube de Energía en Brasil: Por Qué las Plataformas Nativas en la Nube Harán Funcionar la Liberalización," Brasilienergie, brasilienergie.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Heredados de OT y TI | -3.5% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Inversión Inicial de Capital para Modernización y Largos Ciclos de Recuperación | -2.8% | Argentina, Colombia | Corto plazo (≤ 2 años) |

| Brechas de Calidad de Datos e Interoperabilidad en Operaciones de Múltiples Sitios | -2.0% | Resto de América del Sur | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos para Activos Energéticos Críticos | -1.5% | Brasil, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Heredados de OT y TI

La principal barrera en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur sigue siendo la dificultad de conectar los sistemas operativos más antiguos con las capas más nuevas de IA y nube. El despliegue del ADMS centralizado de Energisa abarca 4 años y requiere capacitación para 7.000 empleados, lo que subraya la magnitud de la carga de cambio operativo incluso para las empresas de servicios públicos con buenos recursos. Petrobras también necesitó un rediseño más amplio de los límites entre OT e IT porque las herramientas de segmentación de red más antiguas eran insuficientes para una base de activos distribuidos que combinaba sistemas heredados con infraestructura en la nube. El trabajo académico sobre la adopción de IA en la manufactura en América Latina encontró que Brasil y Colombia tenían apoyo político para la Industria 4.0, pero mecanismos de implementación limitados y vinculantes para las pymes, dejando a muchas empresas a absorber los riesgos de integración por su cuenta. Esta complejidad favorece a los actores establecidos que ya poseen conectores, bibliotecas de protocolos y relaciones con los sitios, lo que eleva los costos de cambio para los especialistas en software más nuevos en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Inversión Inicial de Capital para Modernización y Largos Ciclos de Recuperación

El alto gasto inicial y los ciclos de recuperación de la inversión más largos aún ralentizan algunos proyectos en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur, especialmente donde los costos de financiamiento siguen siendo elevados. Las modernizaciones de optimización energética en la industria pesada pueden tener períodos de recuperación de 4 a 7 años, lo que hace que muchos proyectos digitales sean más difíciles de aprobar cuando se agrupan con actualizaciones más amplias de planta. En Colombia, las plataformas de energía con IA reportaron períodos de recuperación típicos de 18 a 36 meses para usuarios comerciales e industriales de tamaño mediano, lo que mostró que la adopción se vuelve más fácil cuando la base de consumo es clara y medible. Los programas de bancos de desarrollo y crédito verde en Brasil y Colombia pueden acortar los períodos de recuperación efectivos en 10 a 12 meses, pero muchos prestatarios aún carecen de los equipos técnicos necesarios para implementar sistemas rápidamente. Por eso los contratos de servicio que trasladan el gasto de los presupuestos de capital a los presupuestos operativos se están volviendo más relevantes en todo el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos mientras los Servicios Evolucionan hacia Modelos Recurrentes

El software mantuvo el 71,19% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, lo que refleja el cambio de instrumentos aislados hacia plataformas que combinan previsión, reporte, detección de anomalías y evaluación comparativa. Las normas de inventario de carbono de Brasil y los requisitos de reporte del SGE de Chile están impulsando a los compradores hacia plataformas que puedan validar datos y automatizar las presentaciones recurrentes. Esa estructura regulatoria otorga al software una ventaja estructural porque puede actualizarse continuamente a medida que las obligaciones cambian entre países. En este contexto, el software sirve como la capa de control que vincula los datos operativos con el reporte empresarial en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Se proyecta que los servicios se expandirán a una CAGR del 20,23% hasta 2031, porque muchos usuarios aún necesitan apoyo externo para la integración, el ajuste de modelos, los flujos de trabajo de cumplimiento y el monitoreo continuo. El programa de medición de Siemens y CPFL Energia mostró que el valor a largo plazo reside cada vez más en la gestión de datos, la detección de fraudes y las suscripciones de análisis, más que en los envíos de dispositivos por sí solos. La actualización de ABB en abril de 2026 al ABB Ability Energy Management System también respalda este cambio al hacer la plataforma más fácil de usar para los equipos de planta, profundizando así las relaciones de servicio recurrentes incluso cuando los recursos internos de analistas son limitados. La relevancia de la ISO 50001 en entornos industriales de gran escala respalda aún más la demanda de servicios gestionados, ya que las rutinas de certificación y reporte requieren supervisión constante en todo el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Ancla la Escala mientras el Híbrido Cierra la Brecha

La implementación basada en la nube mantuvo el 59,14% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, respaldada por empresas de servicios públicos y grandes operadores que necesitan visibilidad centralizada en amplias redes de activos. La expansión de Eletrobras y C3 AI en agosto de 2025 mostró que la arquitectura nativa en la nube puede detectar y mitigar fallas de transmisión en menos de 10 segundos en una red nacional. Los entornos en la nube también se alinean con el creciente mercado libre de energía de Brasil, donde la liquidación, la medición, el comercio y la evaluación comparativa requieren capas de datos compartidas. Esto ha mantenido la implementación en la nube a la cabeza en todo el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur, especialmente donde las huellas operativas abarcan varias regiones.

Se proyecta que la implementación híbrida crecerá a una CAGR del 20,34% hasta 2031, porque las minas remotas, los sitios hidroeléctricos y los activos costa afuera necesitan control de borde en el sitio y análisis empresariales en la nube. El modelo operativo de Antofagasta en Chile ilustró esta necesidad al vincular las operaciones remotas con la planificación y la optimización en una base minera de alta intensidad energética. El uso del AVEVA PI System por parte del ONS también proporcionó un modelo práctico para equilibrar la visibilidad centralizada con el control de infraestructura local dentro del entorno de la red eléctrica de Brasil. La demanda de implementación local sigue siendo menor pero duradera, ya que las normas de residencia de datos e infraestructura crítica limitan el alojamiento externo, manteniendo variadas las opciones de implementación en todo el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Por Aplicación: La Optimización de la Demanda Lidera mientras la Integración de Renovables se Acelera

La optimización del consumo de energía y la demanda representó el 25,16% del tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, convirtiéndola en la aplicación más grande de la combinación regional. Su liderazgo refleja los ahorros directos disponibles a partir de la gestión de tarifas, la respuesta a la demanda y la evaluación comparativa en sitios distribuidos, especialmente donde los precios por tiempo de uso y los cargos por demanda afectan los márgenes. El rendimiento de activos y el mantenimiento predictivo también mantuvieron posiciones sólidas porque las interrupciones no planificadas generan tanto pérdidas de producción como penalizaciones energéticas en las industrias de proceso. La gestión de redes inteligentes y recursos de energía distribuida está ganando apoyo a medida que la generación distribuida se expande bajo normas de red que requieren una coordinación más estrecha entre prosumidores y operadores del sistema.

Se proyecta que la previsión e integración de energías renovables avanzará a una CAGR del 20,47% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. La combinación energética de Brasil, con predominio de renovables y crecientes adiciones de energía solar y eólica, está haciendo que la previsión de despacho sea más urgente que en sistemas que aún dependen principalmente de combustibles fósiles. El despliegue de PowerTrack de Stem en el proyecto solar Granja Solar de 135 MW en Chile, con una modernización de batería de 420 MWh, demostró cómo una sola plataforma puede integrar la previsión de generación, el despacho de almacenamiento y el control interactivo con la red. El lanzamiento del software Nexor de Chile en 2026 también apuntó a un mayor interés en herramientas que conecten datos meteorológicos, operativos y de precios para el despacho y las decisiones de comercio de energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Anclan la Base mientras las Instalaciones Industriales Marcan el Ritmo

Las empresas de servicios públicos mantuvieron el 31,12% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, respaldadas por la escala de las redes de transmisión y distribución que necesitan monitoreo continuo. Este grupo de usuarios sigue siendo fundamental porque las empresas de servicios públicos generan una demanda constante de predicción de fallas, soporte de despacho, gestión de datos de medidores y software para la integración de energías renovables. Los edificios comerciales siguieron como una base de usuarios significativa, especialmente donde la optimización de HVAC y la respuesta a la demanda pueden generar ahorros visibles en sitios de oficinas, comercio minorista y uso mixto. Los edificios residenciales se mantuvieron pequeños porque las cargas promedio son menores y la infraestructura de hogar inteligente aún es limitada en gran parte de la región.

Se proyecta que las instalaciones industriales registrarán una CAGR del 20,58% hasta 2031, el ritmo más rápido entre los usuarios finales en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. Vale, Samarco y ABB mostraron cada uno en 2026 que la minería y las industrias de proceso están pasando de proyectos piloto a implementaciones a escala de producción que vinculan la gestión de energía más estrechamente con las operaciones. Los sectores orientados a la exportación, como el acero y el cemento, también enfrentan una presión creciente para documentar el rendimiento energético y las emisiones para los compradores internacionales, lo que fortalece el caso de negocio para las herramientas de monitoreo continuo. Esta combinación de control de costos, presión de cumplimiento e integración de la producción está impulsando la adopción industrial más rápido que el segmento base de servicios públicos en todo el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Análisis Geográfico

Brasil mantuvo el 39,11% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur en 2025, convirtiéndolo en el mayor mercado nacional de la región. Su liderazgo provino de la red de servicios públicos más grande de la región, la base más amplia de implementación de IA industrial y una agenda regulatoria que ahora abarca el reporte de carbono, los medidores inteligentes y la digitalización de redes. El Ministerio de Minas y Energía estableció un objetivo en marzo de 2026 para que los distribuidores instalen medidores inteligentes en al menos el 2% de las unidades de consumidores cada año, lo que inició un camino estructurado hacia la disponibilidad de datos a gran escala. La Ordenanza 111/2025 fortaleció ese camino al requerir API abiertas y normas de digitalización alineadas con la LGPD para las redes de distribución de baja tensión. Esta combinación mantiene a Brasil en el centro del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur porque tanto las empresas de servicios públicos como las firmas industriales necesitan canales de datos de mayor calidad.

Argentina y Colombia mantuvieron posiciones significativas en 2025, aunque sus patrones de demanda difirieron. La base de petróleo y gas de Argentina respaldó la demanda de herramientas de rendimiento de activos y mantenimiento predictivo, con implementaciones vinculadas a AVEVA reportadas entre los principales operadores. La volatilidad cambiaria y los altos costos de financiamiento aún limitan los programas digitales de mayor período de recuperación en Argentina, frenando una expansión más rápida. Colombia avanzó con un entorno político más favorable tras la aprobación en diciembre de 2025 de la Ley 143/2024, y plataformas locales como NOVA+Ema añadieron una capa de innovación doméstica al Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur.

Se proyecta que Chile crecerá a una CAGR del 20,67% hasta 2031, la tasa más rápida entre los países de la región y un claro motor de crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. Su impulso proviene del reporte obligatorio bajo la Ley de Eficiencia Energética, la fuerte penetración de energías renovables y un sector minero ya familiarizado con las operaciones digitales. La estrategia regional de ABB para 2026 también posicionó a Chile como un centro digital para proyectos de transición energética, lo que respaldó el papel del país como mercado de lanzamiento para soluciones de software y borde. El resto de América del Sur se encuentra en etapas más tempranas de adopción, pero los planes de medidores inteligentes y el trabajo de modernización de redes en mercados más pequeños aún amplían la base direccionable a largo plazo.

Panorama Competitivo

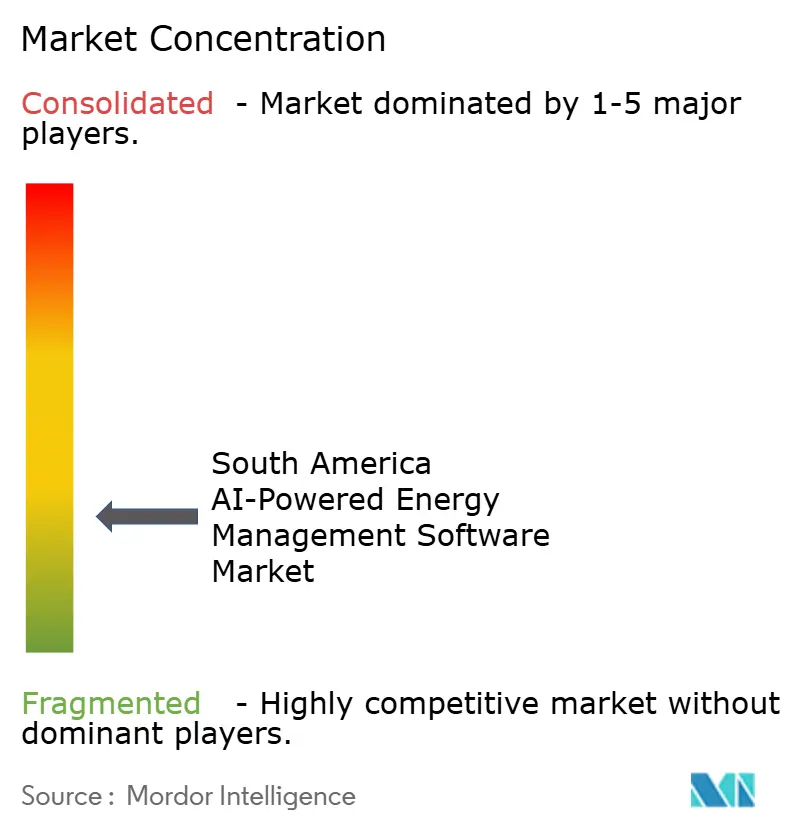

El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur se mantuvo fragmentado en 2025, con ABB Ltd., Schneider Electric SE y Siemens AG manteniendo conjuntamente una participación dominante de los ingresos. Su fortaleza proviene de las bases de OT instaladas, las relaciones con empresas de servicios públicos y la capacidad de agrupar software, servicios y hardware, junto con contratos a largo plazo, en una oferta única. Schneider Electric fortaleció su posición en energía distribuida y gestión de redes mediante la adquisición de AutoGrid Systems, lo que amplió el alcance de su plataforma integral en la región. Siemens utilizó su asociación con CPFL Energia para profundizar su presencia en la gestión de datos de medidores en Brasil, mientras que ABB continuó construyendo fidelización industrial a través de actualizaciones de productos y soporte de fabricación local. Esta estructura otorga a los actores establecidos una ventaja cuando los compradores quieren un único proveedor que gestione la integración, la ciberseguridad, el reporte y la optimización continua.

El panorama competitivo no está cerrado, ya que los especialistas enfocados en IA aún encuentran oportunidades en la capa de aplicaciones en el Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur. C3 AI se expandió por los activos de transmisión de Eletrobras tras su fase piloto, lo que mostró que un proveedor de software especializado puede ganar donde el cliente ya tiene escala y capacidad técnica. Stem entró en su primer proyecto de PowerTrack EMS a escala de servicios públicos en América del Sur en Chile, lo que mostró que los proyectos de energías renovables y almacenamiento pueden respaldar puntos de entrada para nuevos competidores. La adquisición de Grid4C por parte de Bidgely también señaló una competencia global más amplia en análisis del lado de los servicios públicos, detección de fallas, previsión de carga y previsión de recursos de energía distribuida.

El espacio en blanco es más fuerte en la base industrial del mercado medio, donde muchos fabricantes, procesadores agroindustriales y operadores de propiedades comerciales aún no alcanzan el tamaño de compromiso al que apuntan los grandes actores establecidos. Una segunda oportunidad se encuentra en el software de comercio de energía e inteligencia de mercado, especialmente en Chile, Colombia y Brasil, donde la liberalización del mercado está aumentando la necesidad de herramientas que conecten datos meteorológicos, operativos y de liquidación. Los proveedores que llegan con integraciones locales más sólidas con los sistemas de los operadores de red pueden avanzar más rápido que aquellos que ofrecen solo análisis genéricos. El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur, por lo tanto, sostiene un núcleo de actores establecidos estable, pero aún deja espacio para especialistas que resuelven un problema operativo específico mejor que una plataforma agrupada.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en América del Sur

-

Schneider Electric SE

-

Siemens AG

-

ABB Ltd.

-

Honeywell International Inc.

-

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Vale inauguró su primera planta de procesamiento de mineral impulsada por IA en la unidad Conceição 2 en Itabira, Minas Gerais, integrando IA para optimizar más de 400 variables de producción y logrando una ganancia de productividad del 25% respecto a la línea base de 2024. Con una capacidad de procesamiento de 11,2 millones de toneladas por año, la instalación sirve como plantilla de replicación para otras operaciones sudamericanas de Vale, elevando directamente el punto de referencia de retorno sobre la inversión (ROI) para los despliegues de gestión de energía con IA industrial en toda la región.

- Mayo de 2026: Stem Inc. desplegó su Sistema de Gestión de Energía PowerTrack en el proyecto Granja Solar en Chile, la primera instalación de gestión de energía a escala de servicios públicos de la empresa en América del Sur. PowerTrack sirve como sistema de control maestro para la planta fotovoltaica de 135 MW que está siendo objeto de una modernización de almacenamiento de baterías de 420 MWh, con Copec Flux proporcionando apoyo local de ingeniería, adquisición y construcción (EPC) y operación y mantenimiento (O y M). Las empresas indicaron planes para extender el modelo de entrega a proyectos adicionales en Chile y Colombia.

- Mayo de 2026: El Operador Nacional del Sistema Eléctrico de Brasil desplegó el AVEVA PI System para automatizar el despacho de energía en tiempo real, integrándolo con las herramientas operativas propietarias GERIN y SINapse. La plataforma monitorea 12 procesos en 4 centros operativos en Brasilia, Recife, Río de Janeiro y Florianópolis, reduciendo el desperdicio de energía y mejorando la utilización de fuentes renovables en la red nacional.

- Abril de 2026: ABB Ltd. integró capacidades de IA Generativa en el ABB Ability Energy Management System a través del ABB Ability Industrial Knowledge Vault, habilitando consultas en lenguaje natural sobre consumo de energía, emisiones y rendimiento de equipos. El producto está dirigido a las industrias minera, de celulosa y papel, metales y cemento en América del Sur, acelerando la obtención de información operativa sin necesidad de personal analista adicional.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur

El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur se refiere a plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red eléctrica y los recursos de energía distribuida (DER, por sus siglas en inglés) en toda la región. Estas soluciones proporcionan capacidades avanzadas, incluido el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Brasil, Argentina, Chile, Colombia y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur?

El Mercado de Software de Gestión de Energía Impulsado por IA en América del Sur fue valorado en 130,1 millones USD en 2025 y se estima que crecerá desde 160,2 millones USD en 2026 hasta alcanzar 400,1 millones USD en 2031, a una CAGR del 20,09% durante el período de pronóstico 2026-2031

¿Qué componente lidera los ingresos regionales?

El software lideró con una participación del 71,19% en 2025 porque los compradores necesitan previsión integrada, reporte, detección de anomalías y soporte regulatorio en una sola plataforma.

¿Qué modelo de implementación está creciendo más rápido en América del Sur?

Se proyecta que la implementación híbrida crecerá a una CAGR del 20,34% hasta 2031, ya que los sitios remotos necesitan control en el borde y los usuarios empresariales aún quieren análisis en la nube.

¿Cuál es la mayor área de aplicación del software de gestión de energía impulsado por IA en América del Sur?

La optimización del consumo de energía y la demanda mantuvo la mayor participación con el 25,16% en 2025, respaldada por casos de uso de gestión de tarifas, respuesta a la demanda y evaluación comparativa.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que las instalaciones industriales crecerán a una CAGR del 20,58% hasta 2031, ya que los usuarios de minería, manufactura, cemento y metales vinculan la gestión de energía más estrechamente con las operaciones y el cumplimiento normativo.

¿Qué país lidera la adopción y cuál está creciendo más rápido?

Brasil lideró con una participación del 39,11% en 2025 debido a su escala de servicios públicos y el impulso regulatorio, mientras que se proyecta que Chile crecerá más rápido a una CAGR del 20,67% hasta 2031.

Última actualización de la página el: