Tamaño y Cuota del Mercado del Trastorno por Déficit de Atención e Hiperactividad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.51 Mil millones de dólares |

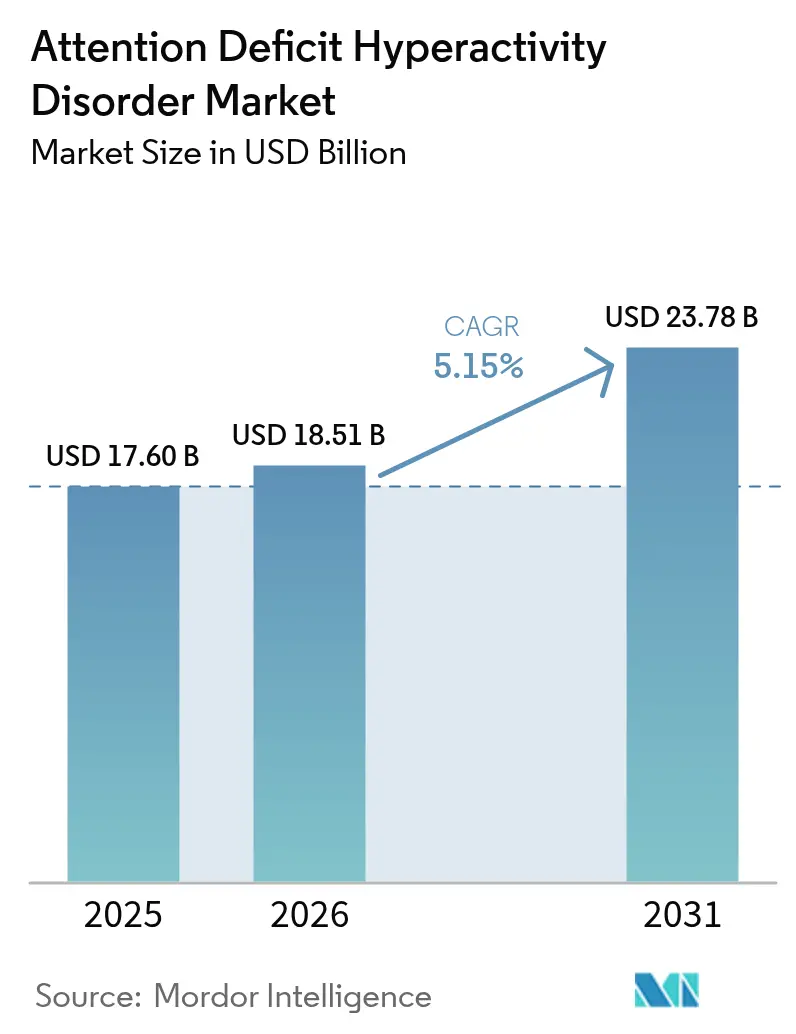

| Tamaño del Mercado (2031) | 23.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Trastorno por Déficit de Atención e Hiperactividad por Mordor Intelligence

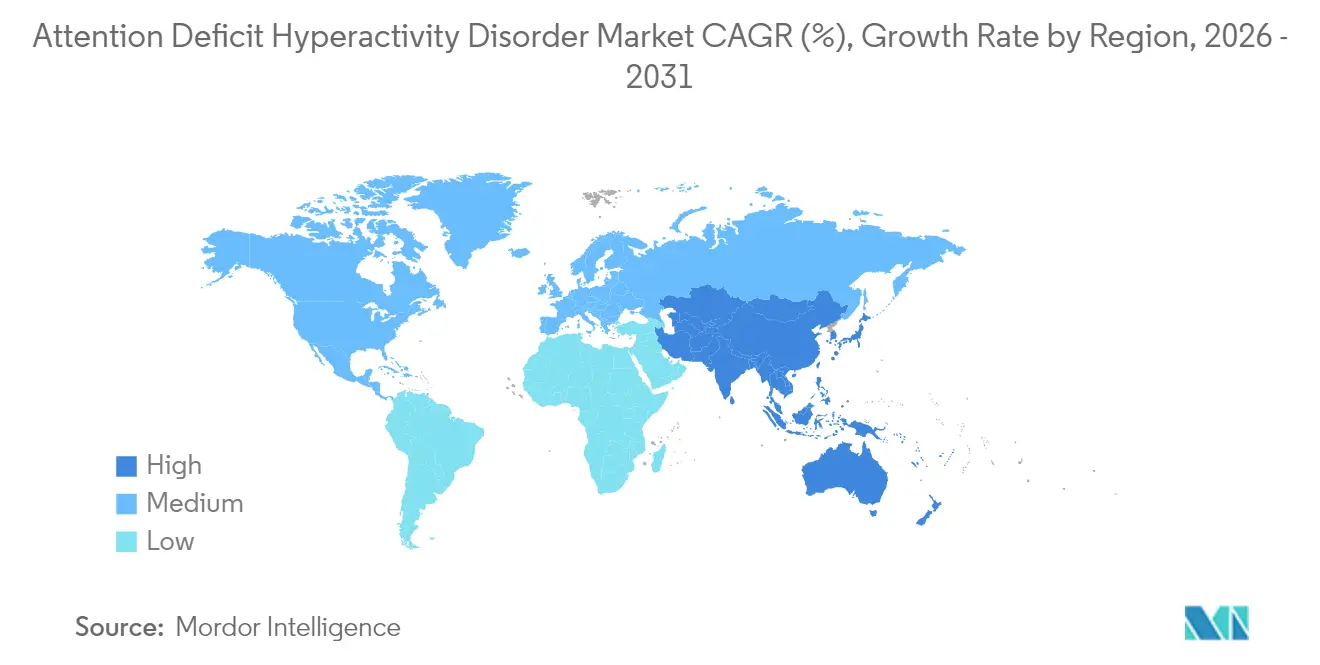

El mercado del trastorno por déficit de atención e hiperactividad fue valorado en USD 17,60 mil millones en 2025 y se estima que crecerá de USD 18,51 mil millones en 2026 hasta alcanzar USD 23,78 mil millones en 2031, a una CAGR del 5,15% durante el período de pronóstico (2026-2031). Una mayor vigilancia diagnóstica, un reconocimiento más amplio en adultos y una innovación constante tanto en regímenes estimulantes como no estimulantes están expandiendo los volúmenes de tratamiento. Los estimulantes siguen siendo la base de la mayoría de las prescripciones, aunque los no estimulantes ganan impulso a medida que los médicos buscan opciones con menor potencial de abuso. Los servicios de telesalud conectan ahora a especialistas con comunidades desatendidas, reduciendo los tiempos de espera para la evaluación y el cumplimiento de las prescripciones. América del Norte mantiene una ventaja de ingresos del 42,45% gracias a sus consolidados sistemas de reembolso, mientras que Asia-Pacífico registra el crecimiento regional más rápido con una CAGR del 6,54%, reflejo de una mayor concienciación y reforma de políticas.

Conclusiones Clave del Informe

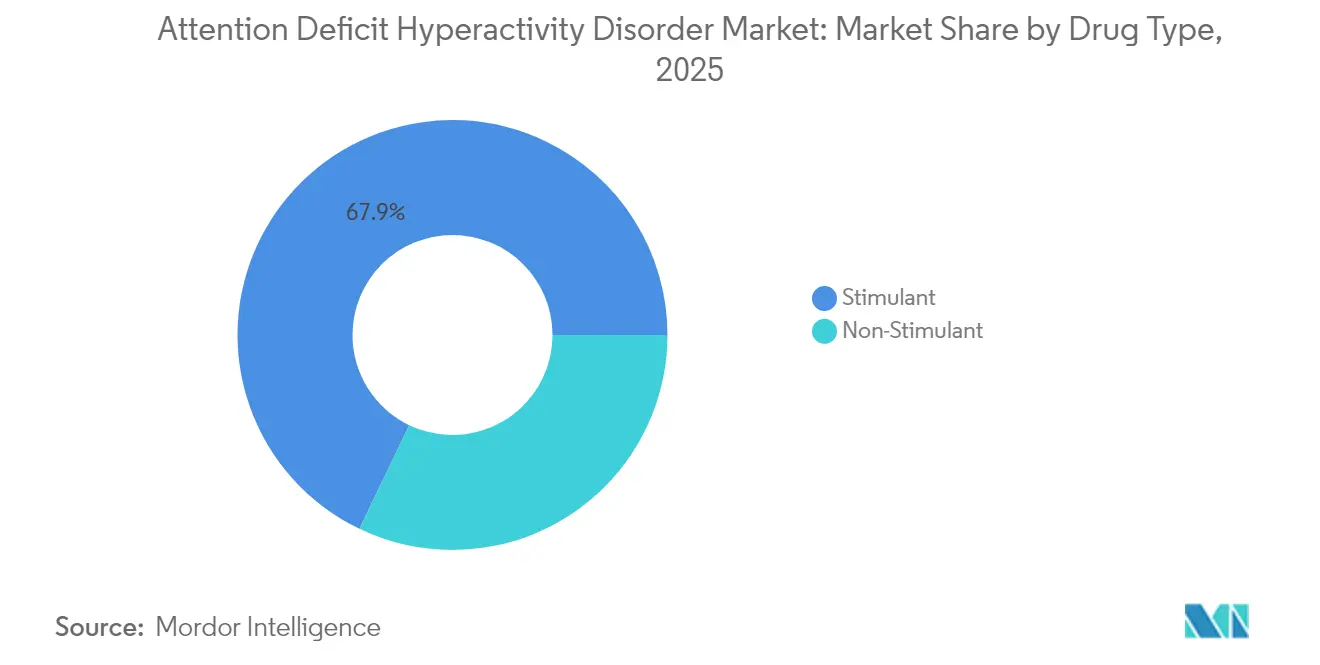

- Por tipo de fármaco, los estimulantes lideraron con el 67,88% de la cuota del mercado del Trastorno por Déficit de Atención e Hiperactividad en 2025, mientras que se proyecta que los no estimulantes registren una CAGR del 7,32% hasta 2031.

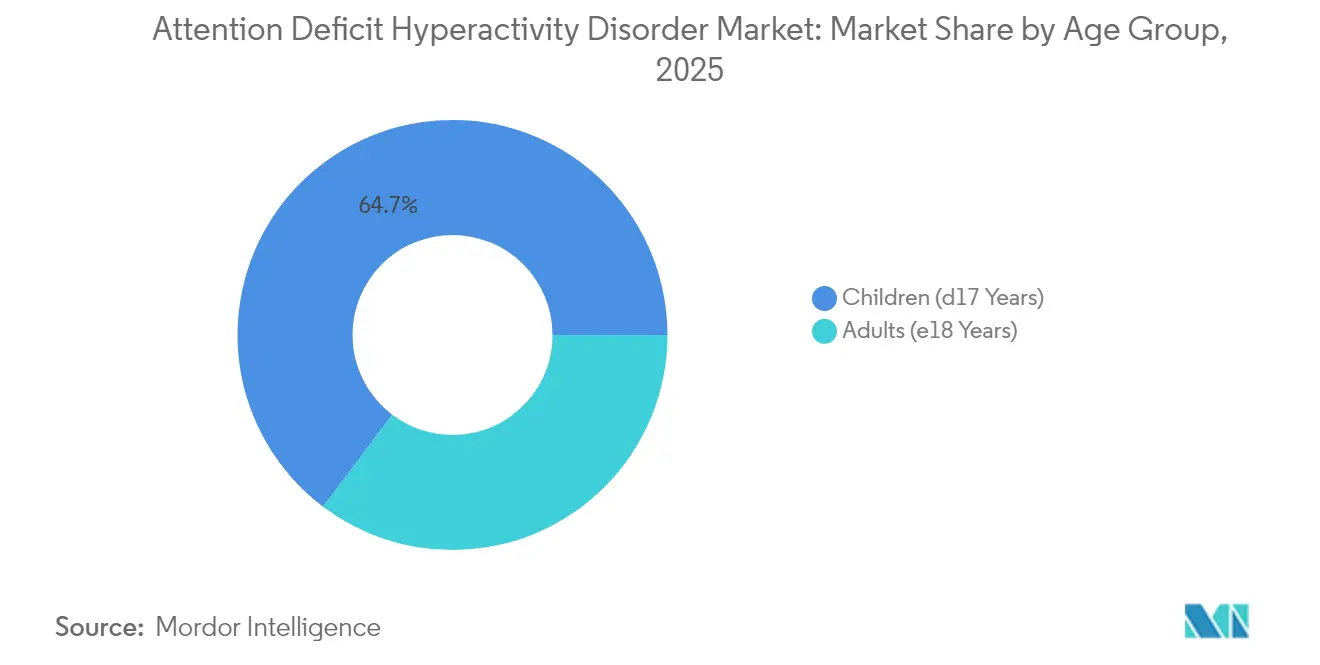

- Por grupo de edad, el segmento pediátrico capturó el 64,72% de los ingresos en 2025; se prevé que el segmento adulto se expanda a una CAGR del 8,09% hasta 2031.

- Por canal de distribución, las farmacias minoristas representaron el 54,12% del tamaño del mercado del Trastorno por Déficit de Atención e Hiperactividad en 2025; se prevé que las farmacias en línea crezcan a una CAGR del 8,48% hasta 2031.

- Por región, América del Norte representó el 42,02% de los ingresos de 2025; Asia-Pacífico está posicionada para alcanzar la CAGR más rápida del 6,42% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Trastorno por Déficit de Atención e Hiperactividad

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia del TDAH a Nivel Mundial | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Concienciación e Iniciativas de Detección | +0.8% | Global, particularmente fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Farmacoterapia y Formulaciones | +1.0% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Políticas de Reembolso y Cobertura Favorables | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Segmento de Pacientes Adultos a Través de la Telesalud | +0.9% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Integración de Terapéutica Digital con Medicación | +0.6% | América del Norte y UE, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del TDAH a Nivel Mundial

La prevalencia mundial continúa en ascenso: el 12,0% de los niños estadounidenses de 3 a 17 años tenían un diagnóstico de TDAH en 2023, un incremento que deriva de criterios diagnósticos refinados más que de un cambio patológico repentino[1]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre el TDAH," cdc.gov. Los diagnósticos en adultos superan los 15,5 millones en los Estados Unidos, la mitad confirmados después de los 18 años, lo que subraya un largo historial de subdetección. La prevalencia en edad escolar en China alcanzó el 6,4%, con modelos que indican un pico de casos en 2029, lo que señala una demanda latente considerable en economías emergentes. El aumento de la prevalencia se sincroniza con los volúmenes de prescripción; las recetas de estimulantes en los Estados Unidos aumentaron un 57,9% entre 2012 y 2022, sosteniendo la demanda en todas las clases terapéuticas.

Creciente Concienciación e Iniciativas de Detección

Los médicos de atención primaria recurren cada vez más a herramientas de cribado validadas, reduciendo los retrasos en las derivaciones. La Sociedad Profesional Americana para el TDAH y Trastornos Relacionados está finalizando la primera guía clínica para adultos en los Estados Unidos, cerrando una brecha histórica en las vías estandarizadas de evaluación. La telesalud amplía el acceso: el 46% de los adultos diagnosticados utilizó consultas virtuales en 2024 y el 30,5% obtuvo prescripciones en línea. Los datos de reclamaciones canadienses muestran un aumento del 20% en los reembolsos de medicamentos para el TDAH durante 2024, indicador de un reconocimiento acelerado.

Avances en Farmacoterapia y Formulaciones

La innovación se centra en la adherencia y la seguridad. Tris Pharma obtuvo la aprobación de la FDA para Onyda XR, el primer no estimulante líquido que permite la dosificación nocturna mediante la tecnología LiquiXR. El CTx-1301 de Cingulate emplea microesferas de liberación temporizada para garantizar una cobertura uniforme sin refuerzos vespertinos, con datos de Fase 3 que respaldan la eficacia de administración única diaria. Los terapéuticos digitales maduran en paralelo; EndeavorRx obtuvo la aprobación de la FDA para el entrenamiento cognitivo pediátrico, ofreciendo una opción no farmacológica que elimina el riesgo de desviación. El solriamfetol de Axsome alcanzó los objetivos de Fase 3 como el primer inhibidor de recaptación de dopamina-norepinefrina diseñado específicamente para el TDAH.

Expansión del Segmento de Pacientes Adultos a Través de la Telesalud

El diagnóstico diferido en adultos impulsa ahora una demanda incremental. Los compromisos profesionales y el estigma limitaban anteriormente las visitas a especialistas, pero las consultas por vídeo sincrónicas eliminan las barreras geográficas y de programación. Las mujeres adultas representan el subsegmento de más rápido crecimiento tras años de infradiagnóstico histórico, impulsadas por actualizaciones de guías que reconocen los fenotipos inatentos. Las extensiones de teleprescripción hasta diciembre de 2025 permiten las recetas de sustancias controladas sin visitas presenciales iniciales, preservando la continuidad del tratamiento mientras se finalizan las normativas. Los elevados volúmenes en adultos presionan a los pagadores para ampliar la cobertura de programas combinados farmacológico-conductuales que mitigan la pérdida de productividad laboral.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Diagnósticos y Subdetección | -0.9% | Global, particularmente agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Alta Responsabilidad de Abuso y Preocupaciones de Seguridad de los Estimulantes | -1.1% | Global, mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Estrictos Controles Regulatorios sobre Sustancias Controladas | -0.8% | Global, más restrictivo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presiones de Contención de Costes por parte de los Pagadores Sanitarios | -0.7% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Diagnósticos y Subdetección

La puntuación subjetiva de síntomas y la superposición con trastornos de ansiedad o del estado de ánimo complican el diagnóstico preciso. La ausencia de un biomarcador obliga a los clínicos a recurrir a escalas multi-informante, generando tanto falsos negativos como falsos positivos. La investigación sobre micro-ARN circulantes como miR-140-3p avanza, pero falta años para su uso rutinario. Los proveedores de atención primaria, especialmente en entornos con recursos limitados, reportan escasa confianza en la evaluación de adultos, perpetuando las necesidades no satisfechas. El estigma cultural frena aún más la búsqueda de ayuda en Asia-Pacífico, ralentizando la penetración del mercado del trastorno por déficit de atención e hiperactividad a pesar de las campañas de concienciación pública.

Alta Responsabilidad de Abuso y Preocupaciones de Seguridad de los Estimulantes

Las cuotas federales limitan la producción de productos de anfetamina y metilfenidato. Los límites de la DEA para 2025 aumentaron solo marginalmente a pesar del creciente aumento de la demanda legítima, perpetuando la escasez[2]Fuente: Registro Federal de los Estados Unidos, "Cuotas de Sustancias Controladas para 2025," federalregister.gov. Investigaciones de la Universidad de Míchigan asocian la terapia con estimulantes iniciada por telesalud con una mayor incidencia de trastornos por consumo de sustancias, intensificando el escrutinio. Los mandatos de visitas mensuales, las verificaciones del Programa de Monitoreo de Medicamentos Recetados y la exhaustiva documentación erigen obstáculos que algunos médicos evitan. La escasez de Adderall de 2024-2025 obligó a millones de pacientes a cambios terapéuticos, poniendo de relieve las vulnerabilidades de un paradigma de tratamiento dependiente de los estimulantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los No Estimulantes Ganan Impulso a Pesar del Dominio de los Estimulantes

Los productos estimulantes generaron el 67,88% de los ingresos de 2025, ilustrando la eficacia arraigada y la familiaridad de los prescriptores. Sin embargo, los no estimulantes registraron una CAGR del 7,32%, superando el crecimiento total del mercado del trastorno por déficit de atención e hiperactividad, a medida que los médicos conscientes de la seguridad buscan un menor riesgo de desviación. El vencimiento de la patente de la lisdexanfetamina en 2024 abrió la competencia genérica; Granules India y Lupin obtuvieron aprobaciones de la FDA, abasteciendo a compradores sensibles al coste. Los límites de producción de la DEA presionaron el suministro de anfetaminas, impulsando a los prescriptores hacia alternativas como la viloxazina y la guanfacina.

Supernus Pharmaceuticals reportó ventas de Qelbree de USD 241,3 millones en 2024, un salto interanual del 72%, lo que indica una sólida adopción de nuevos mecanismos no estimulantes. El uso de atomoxetina se mantuvo estable a pesar de las retiradas de lotes en otros lugares, subrayando la persistente necesidad de opciones de administración única diaria. La clonidina líquida (Onyda XR) ofrece ahora a los cuidadores pediátricos un régimen nocturno que evita los obstáculos de dosificación en horario escolar. En consecuencia, se prevé que el tamaño del mercado del trastorno por déficit de atención e hiperactividad para los no estimulantes se expanda más rápido que cualquier subcategoría hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Grupo de Edad: El Reconocimiento en Adultos Impulsa la Expansión

Los pacientes pediátricos representaron el 64,72% de los diagnósticos en 2025, pero los casos en adultos aumentan a una CAGR del 8,09%. Muchos adultos etiquetados durante mucho tiempo como "de bajo rendimiento" obtienen ahora evaluaciones formales, impulsados por guías de sociedades profesionales y políticas de adaptación en el lugar de trabajo. Un estudio de cohortes japonés reveló comorbilidad con trastornos del estado de ánimo en el 60,9% de los adultos afectados, lo que exige una atención integrada. La telesalud resulta fundamental: el 67,2% de los usuarios virtuales adquirió medicamentos para el TDAH en línea en 2024, un vector de acceso especialmente valioso para las comunidades rurales.

Se proyecta que el tamaño del mercado del trastorno por déficit de atención e hiperactividad atribuible a las terapias para adultos supere los USD 10.200 millones para 2031, impulsado por innovaciones de formato como CTx-1301 que abordan jornadas laborales de ocho horas sin refuerzos a mediodía. La atención pediátrica también está evolucionando: conducta primero para menores de 6 años, farmacoterapia para niños en edad escolar cuando el rendimiento educativo se ve afectado. Los CDC contabilizaron 2 millones de niños estadounidenses con TDAH sin tratamiento en 2022, destacando la oportunidad residual. Los programas holísticos centrados en la familia combinan ahora el entrenamiento de los padres con la medicación, reforzando la adherencia y los logros académicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las cadenas minoristas se mantuvieron como el principal canal con el 54,12% de cuota de mercado, respaldadas por la integración con los seguros y el asesoramiento farmacéutico. Sin embargo, las farmacias en línea registran la CAGR más rápida del 8,48%, impulsadas por la entrega en el mismo día y una mayor facilidad para comparar opciones durante los períodos de escasez. Los sistemas integrados de prescripción electrónica redirigen ahora automáticamente los pedidos de telesalud hacia el cumplimiento por correo, reduciendo la fricción. Las farmacias hospitalarias mantienen la iniciación para casos complejos con comorbilidades, pero conservan una cuota estable dado el predominio ambulatorio del tratamiento del TDAH.

Las farmacias especializadas se abren camino en un nicho para formulaciones de alto coste o líquidas que requieren control de temperatura y asesoramiento sobre adherencia. Las propuestas de la DEA para exámenes presenciales previos a las recámaras remotas se perfilan como una variable imprevisible que podría moderar el avance en línea. Los operadores minoristas contraatacan integrando herramientas de cribado y consultas de enfermería en la tienda, forjando un modelo híbrido. En consecuencia, es probable que el mercado del trastorno por déficit de atención e hiperactividad experimente fronteras entre canales cada vez más difusas, en lugar de un cambio de suma cero.

Análisis Geográfico

América del Norte, con el 42,02% de los ingresos de 2025, sigue siendo la geografía de referencia. En 2023, las farmacias estadounidenses dispensaron 45 millones de prescripciones de estimulantes, frente a los 35,5 millones de 2019, lo que indica una adopción clínica generalizada. Los volúmenes de reclamaciones de Canadá aumentaron un 20% en 2024 tras la ampliación de la cobertura por parte de las provincias, reforzando el acceso. La profundidad de la innovación regional es notable: la mayoría de las aprobaciones de primera clase —Onyda XR, solriamfetol, CTx-1301— se originaron o se ensayaron aquí, subrayando una ventaja en la cartera de proyectos.

Europa ofrece un entorno estructuralmente maduro pero controlado. Tras la pandemia, los volúmenes de prescripción superaron en un 16,4% las previsiones prepandémicas para 2022, señalando una mayor aceptación social de la atención farmacológica. Las aprobaciones de la Agencia Europea de Medicamentos para Paxneury y Tuzulby añadieron opciones de guanfacina y metilfenidato de liberación prolongada a los algoritmos pediátricos. Alemania lidera los terapéuticos digitales; EndeavorRx obtuvo el marcado CE y un código de reembolso, acelerando las vías de adopción.

Asia-Pacífico registra la CAGR más rápida del 6,42%, impulsada por la liberalización de políticas y el crecimiento de las poblaciones urbanas. Los incentivos gubernamentales japoneses en biotecnología catalizan las empresas emergentes de neurociencias, ampliando la capacidad de ensayos clínicos. La prevalencia pediátrica del 6,4% en China equivale a decenas de millones de pacientes potenciales a medida que el cribado se amplía a nivel nacional. Los fabricantes de India aprovechan las aprobaciones de la FDA —como el Vyvanse genérico— para suministrar opciones de menor precio a nivel mundial, reforzando la asequibilidad regional. Los obstáculos restantes incluyen las brechas de servicio en zonas rurales y el estigma persistente, pero el aumento de la alfabetización digital mitiga algunos obstáculos, lo que sugiere que el mercado del trastorno por déficit de atención e hiperactividad experimentará una difusión constante, primero en las megaciudades y luego en los centros secundarios.

Panorama Competitivo

La consolidación se encuentra con la disrupción. El vencimiento de la patente de Vyvanse de Takeda provocó una reestructuración de USD 900 millones tras una caída del 57% en los beneficios, ilustrando la presión posterior a la exclusividad. La adquisición de Ironshore Therapeutics por parte de Collegium por USD 525 millones le otorgó Jornay PM, lo que indica una diversificación más allá de las franquicias de dolor. El éxito de la viloxazina de Supernus demuestra que los no estimulantes diferenciados pueden prosperar incluso en un ámbito dominado por los estimulantes.

Los actores digitales reconfiguran las jerarquías terapéuticas. EndeavorRx, autorizado para uso pediátrico, elimina los protocolos de sustancias controladas y ya es reembolsado por múltiples pagadores en los Estados Unidos. El enfoque de liberación temporizada de Cingulate aborda los puntos críticos de adherencia no resueltos por los operadores establecidos. La volatilidad del suministro también crea oportunidades; las empresas con sólida capacidad de fabricación o mecanismos alternativos pueden capturar prescripciones cuando los competidores limitados por cuotas sufren escasez. Efecto neto: el mercado del trastorno por déficit de atención e hiperactividad muestra una concentración moderada, con aproximadamente el 60% de los ingresos en manos de las cinco empresas líderes, aunque la innovación continua mantiene elevada la intensidad competitiva.

Líderes de la Industria del Trastorno por Déficit de Atención e Hiperactividad

Takeda Pharmaceutical Co.

Novartis AG

Johnson & Johnson (Janssen)

Eli Lilly & Co.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cingulate completó las pruebas de seguridad de Fase 3 para CTx-1301 y programó la presentación de una Solicitud de Nuevo Fármaco para mediados de 2025.

- Marzo de 2025: El solriamfetol de Axsome Therapeutics alcanzó los objetivos de Fase 3 en el TDAH en adultos, logrando una reducción media del 45% en los síntomas.

- Febrero de 2025: Supernus Pharmaceuticals confirmó un crecimiento del 72% en las ventas de Qelbree hasta USD 241,3 millones para 2024, ayudado por una actualización de la etiqueta que destaca la baja transferencia a la leche materna.

- Enero de 2025: Johnson & Johnson anunció un acuerdo de USD 14.600 millones para adquirir Intra-Cellular Therapies, añadiendo CAPLYTA a su cartera de neurociencias con posibles indicaciones futuras para el TDAH.

- Enero de 2025: Granules India obtuvo la autorización de la FDA para el dimesilato de lisdexanfetamina genérico, ampliando su gama de productos para el TDAH.

Alcance del Informe Global del Mercado del Trastorno por Déficit de Atención e Hiperactividad

De acuerdo con el alcance del informe, el trastorno por déficit de atención e hiperactividad (TDAH) es uno de los trastornos del neurodesarrollo más comunes que afecta principalmente a los niños. El TDAH suele diagnosticarse en la infancia y persiste hasta la adultez. Los niños con TDAH pueden soñar despiertos de forma excesiva, olvidar o perder cosas, tener dificultad para resistir la tentación, tener problemas para respetar los turnos, tener dificultad para relacionarse con los demás, ser excesivamente activos y tener dificultad para prestar atención. El mercado del trastorno por déficit de atención e hiperactividad está segmentado por tipo de fármaco (estimulante, no estimulante), edad (adulto (de 18 años en adelante), niños), distribución (farmacia minorista, farmacia hospitalaria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estimulante | Anfetamina |

| Metilfenidato | |

| Dextroanfetamina | |

| Dexmetilfenidato | |

| Dimesilato de Lisdexanfetamina | |

| No Estimulante | Atomoxetina |

| Bupropión | |

| Guanfacina | |

| Clonidina |

| Niños (<17 Años) |

| Adultos (>18 Años) |

| Farmacia Minorista |

| Farmacia Hospitalaria |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Estimulante | Anfetamina |

| Metilfenidato | ||

| Dextroanfetamina | ||

| Dexmetilfenidato | ||

| Dimesilato de Lisdexanfetamina | ||

| No Estimulante | Atomoxetina | |

| Bupropión | ||

| Guanfacina | ||

| Clonidina | ||

| Por Grupo de Edad | Niños (<17 Años) | |

| Adultos (>18 Años) | ||

| Por Canal de Distribución | Farmacia Minorista | |

| Farmacia Hospitalaria | ||

| Farmacia en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado del Trastorno por Déficit de Atención e Hiperactividad para 2031?

Se espera que el mercado del Trastorno por Déficit de Atención e Hiperactividad alcance los USD 23,78 mil millones para 2031, expandiéndose a una CAGR del 5,15%.

¿Qué clase de fármacos domina las ventas actuales?

Los medicamentos estimulantes concentraron el 67,88% de la cuota del mercado del Trastorno por Déficit de Atención e Hiperactividad en 2025, respaldados por datos de eficacia de larga data.

¿Por qué los no estimulantes ganan popularidad?

Los prescriptores y los pacientes buscan alternativas con menor riesgo de abuso, y los nuevos agentes como la viloxazina muestran una sólida eficacia y crecimiento, con una CAGR proyectada del 7,32%.

¿A qué velocidad crece el segmento adulto?

Los diagnósticos en adultos aumentan a una CAGR del 8,09% a medida que la telesalud hace más accesible la evaluación especializada y las guías clínicas formalizan el cribado en adultos.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 6,42% gracias a la mejora de la concienciación, cambios de política favorables y la expansión de la infraestructura sanitaria.

¿Cómo impactan los terapéuticos digitales en el tratamiento?

Plataformas autorizadas por la FDA como EndeavorRx ofrecen opciones no farmacológicas, aliviando las restricciones de suministro y las preocupaciones de seguridad vinculadas a los estimulantes controlados.

Última actualización de la página el: